N° 386

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 25 janvier 2022

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, portant réforme des outils de gestion des risques climatiques en agriculture ,

Par MM. Patrice JOLY et Claude NOUGEIN,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4758 , 4874 et T.A. 741 |

|

Sénat : |

350 (2021-2022) |

L'ESSENTIEL

Réunie le mardi 25 janvier 2022 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné l'avis de MM. Claude Nougein et Patrice Joly sur le projet de loi portant réforme des outils de gestion des risques climatiques en agriculture, déposé à l'Assemblée nationale le 1 er décembre 2021. Ce projet de loi, sur lequel le Gouvernement a engagé la procédure accélérée , a été examiné par la commission des affaires économiques à l'Assemblée nationale et adopté en séance publique le 12 janvier 2022 .

La commission des finances a souhaité présenter un avis sur ce texte , qui comporte deux chapitres, compte tenu des enjeux budgétaires sous-jacents pour l'agriculture, et du fait que l'organisation du marché assurantiel et la distribution de produits d'assurance relèvent pleinement de son champ de compétences.

I. LE PROJET DE LOI PROPOSE UNE REFONTE DU CADRE GÉNÉRAL D'INDEMNISATION DES PERTES DE RÉCOLTE EN AGRICULTURE RÉSULTANT D'ALÉAS CLIMATIQUES

A. LE SYSTÈME ACTUEL D'INDEMNISATION DES PERTES DE RÉCOLTES EST AUJOURD'HUI DÉPASSÉ ET INADAPTÉ À L'AUGMENTATION CROISSANTE DES SINISTRES LIÉE AU RÉCHAUFFEMENT CLIMATIQUE

La gestion des risques climatiques en agriculture mobilise actuellement trois outils principaux : l'assurance contre les pertes de récoltes pour les cultures jugées assurables, dite « assurance multirisque climatique » (MRC) ; l'assurance dite « monorisque » contre le risque de grêle et tempête (avec parfois une garantie complémentaire en cas de gel) ; et un système d'indemnisation des calamités agricoles pour les cultures considérées comme non-assurables.

Ces outils de gestion des risques climatiques ne paraissent aujourd'hui plus adaptés ni aux besoins des exploitants, ni à l'exposition croissante de l'agriculture française aux effets du réchauffement climatique - le coût des sinistres liés aux aléas climatiques a doublé entre 2015 et 2020 par rapport à la période allant de 2010 à 2015.

D'abord, l'assurance MRC, qui fait l'objet d'un soutien public au paiement des cotisations d'assurance à hauteur de 65 % par le biais du deuxième pilier de la politique agricole commune (PAC), reste peu diffusée et ne couvre qu'une faible part des risques de perte de récolte. Les contrats MRC couvrent aujourd'hui 18 % seulement de la surface agricole totale en France. C'est 30 % si l'on ne tient pas compte des prairies qui représentent 40 % des surfaces. 34 % des grandes cultures et des surfaces viticoles sont couvertes, mais seulement 3 % en arboriculture. Cette faible pénétration s'explique par le niveau élevé des primes et par une articulation avec le régime d'indemnisation des calamités agricoles perfectible.

Le champ d'application de ce dernier a été progressivement réduit à mesure de l'augmentation de la couverture assurantielle : par exemple, la viticulture et les grandes cultures, assurables, ne sont plus couvertes par ce régime, et restent donc sans filet de sécurité en cas d'évènement climatique majeur (ce qui a conduit le Gouvernement à les réintégrer dans ce régime à la suite de l'épisode de gel tardif d'avril 2021, dans le cadre du plan de soutien d'un milliard d'euros). Pour d'autres cultures, l'articulation entre l'assurance MRC et le régime des calamités agricoles pose problème : s'agissant de l'arboriculture et des prairies, considérées comme assurables, l'exploitant peut s'assurer avec un contrat MRC, mais s'il ne s'assure pas, il peut continuer à bénéficier du régime d'indemnisation des calamités agricoles, et même d'une indemnisation plus intéressante dans ce cas.

La multiplication des aléas climatiques oblige donc aujourd'hui à repenser collectivement les dispositifs de soutien publics aux mesures d'indemnisation : c'est ce que propose le présent projet de loi, par une refonte de la gouvernance de la gestion des risques en agriculture.

B. UNE REFONTE DU CADRE GÉNÉRAL DU SYSTÈME D'INDEMNISATION DES PERTES DE RÉCOLTE

Le projet de loi propose un nouveau partage des risques liés aux aléas climatiques entre l'État, les agriculteurs et les entreprises d'assurance et vise à améliorer l'articulation des dispositifs existant entre eux .

La réforme poursuit plusieurs objectifs : généraliser la couverture en assurance MRC et mieux répartir la prise en charge des risques entre les acteurs. L'objectif est qu'à horizon 2030, le taux de couverture par les contrats MRC soit de 60 % pour les surfaces en viticulture, grandes cultures et légumes d'industrie et de 30 % en arboriculture, prairies et autres cultures aujourd'hui peu assurées, ce qui apparaît très ambitieux. Pour ce faire un système à trois étages est proposé :

- les risques de faible intensité demeureraient à la charge de l'exploitant agricole, qui s'auto-assurerait par des investissements en prévention ou équipements de protection ;

- les risques d'intensité moyenne, mutualisés entre les territoires et les filières seraient absorbés par l'assurance MRC, dont le subventionnement public serait renforcé afin d'en faciliter le déploiement à plus large échelle ;

- enfin, l'État prendrait en charge les risques « catastrophiques ».

Pour ce faire, l'article 1 er pose un principe de complémentarité entre les indemnisations de l'État et les indemnisations issues du contrat MRC, répondant ainsi à l'insuffisante articulation actuelle entre l'assurance et les calamités agricoles.

L' article 2 renforce le système de subvention des contrats MRC pour diminuer le coût de la couverture assurantielle. À compter de 2023, le plafond maximal de subvention publique des contrats MRC passerait de 65 % à 70 %, et le seuil de pertes à partir duquel les contrats sont éligibles à la subvention pourrait être abaissé de 30 % à 20 %. Cet article déclenche en réalité les possibilités offertes par le droit européen depuis le règlement Omnibus de 2017 que la France n'avait pas encore traduites en droit national. Néanmoins, le relèvement du taux de subvention et l'abaissement de la franchise ne concerneraient que les filières qui en auront le plus besoin .

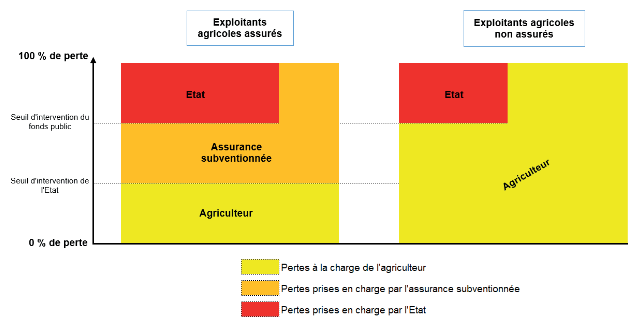

L'article 3 prévoit quant à lui que la troisième section du fonds national de gestion des risques en agriculture (FNGRA) indemnise les pertes de récoltes ou de cultures résultant d'aléas climatiques : le seuil d'intervention de l'État pour les pertes dites « catastrophiques » varierait selon le type de production et le type de contrat d'assurance, sans pouvoir être inférieur à 30 % de la moyenne de production annuelle de l'exploitant. Surtout, afin de renforcer une nouvelle fois le caractère incitatif de l'assurance MRC, un exploitant n'ayant pas souscrit d'assurance MRC ne pourrait bénéficier de la part de l'État que de 50 % au maximum de l'indemnisation qui serait perçue en moyenne pour les mêmes pertes et cultures assurées.

Fonctionnement du dispositif proposé pour les

agriculteurs

assurés en MRC et les agriculteurs non

assurés

Source : évaluation préalable du présent projet de loi

C. LA POSSIBILITÉ DE CRÉER UN GROUPEMENT D'ASSUREURS POUR RENDRE LE MARCHÉ PLUS ATTRACTIF (ARTICLE 7)

La refonte globale de la gouvernance ne pourra toutefois bénéficier aux exploitants agricoles qu'à condition que le marché de l'assurance multirisque climatique devienne plus attractif pour les assureurs . Dans cette perspective, la constitution d'un groupement d'assureurs peut apporter une solution aux défaillances structurelles de ce marché assurantiel , en permettant une meilleure connaissance des risques du marché par la mise en commun de données relatives à la sinistralité, et une réelle mutualisation des risques entre les assureurs. Ainsi, l'article 7 habilite le Gouvernement à légiférer par ordonnance en ce sens.

II. UN PROJET DE LOI SANS TRADUCTION BUDGÉTAIRE NI FISCALE ET DONT LE CoeUR DU DISPOSITIF REPOSE SUR UNE HABILITATION À LÉGIFÉRER PAR ORDONNANCE

A. LA QUESTION DU FINANCEMENT DU NOUVEAU SYSTÈME D'INDEMNISATION DES PERTES DE RÉCOLTES EST RENVOYÉE AU PROCHAIN PROJET DE LOI DE FINANCES

Le Gouvernement indique qu'avec cette réforme, les moyens alloués à la gestion des risques climatiques en agriculture doubleraient, pour passer de 300 à 600 millions d'euros par an dès l'année prochaine. Néanmoins, le projet de loi ne comporte aucune disposition fiscale ou budgétaire, les arbitrages sur le financement de la réforme étant renvoyés au prochain projet de loi de finances pour 2023, ce qui est particulièrement regrettable .

Surtout, la détermination des quatre paramètres de la réforme, à savoir le taux de franchise et le taux de subvention pour la MRC par filière, le seuil d'intervention et le taux d'indemnisation par l'État par filière sont renvoyés à la voie réglementaire. Or, il ressort des auditions menées par les rapporteurs pour avis que les paramètres, probablement très attractifs en 2023, seront rapidement ajustés à mesure de l'augmentation de la couverture assurantielle, afin de contenir le coût de la réforme dans l'enveloppe de 600 millions d'euros annoncée.

Le rapporteur pour avis Patrice Joly considère qu'une telle variabilité des paramétrages d'une année à l'autre n'offre pas de visibilité suffisante aux exploitants agricoles s'agissant de leur régime d'indemnisation. La commission des finances a donc adopté deux amendements, visant à offrir davantage de garanties aux exploitants sur l'application des paramètres dans la durée, et sur les conditions de détermination de ces paramètres. La visibilité reste aussi indispensable pour garantir la pleine adhésion des exploitants à la réforme.

L' amendement COM-97 renforce les missions de la nouvelle commission chargée de l'orientation et du développement des assurances garantissant les dommages causés aux récoltes (« CODAR »), créée au sein du Comité national de la gestion des risques en agriculture (CNGRA). Elle formulerait chaque année des recommandations au Gouvernement sur les taux à retenir pour les paramètres, et ce pour les cinq années suivantes. L'amendement COM-98 prévoit qu'un décret fixe les taux applicables pour les quatre paramètres pour une période de cinq ans, sur la base des recommandations du CNGRA, par filière. Des modifications annuelles dérogatoires de taux pourront toujours avoir lieu, même si cette faculté a vocation à être peu employée.

B. LA PISTE DU GROUPEMENT D'ASSUREURS : UN OBJET ASSURANTIEL ENCORE NON IDENTIFIÉ

Le rapporteur pour avis Claude Nougein regrette vivement que le ce sujet crucial pour la mise en oeuvre de la réforme soit traité par ordonnance , privant ainsi le Parlement d'un réel débat sur les caractéristiques de ce groupement. L es auditions menées ont témoigné d'un nombre encore importants de désaccords entre les acteurs de la place, et d'inconnues sur la constitution de ce futur groupement .

Plus précisément, le champ de l'habilitation proposé est particulièrement large, reflétant ainsi le caractère encore indéterminé des missions et des contours de ce groupement d'assureurs , si celui-ci devait effectivement voir le jour. La rédaction proposée permet d'embrasser plusieurs schémas de gouvernance possibles, se traduisant par un degré plus ou moins fort de mutualisation des activités des assureurs. Plusieurs modèles peuvent être envisagés tels que le seul partage de données, la co-réassurance, ou encore la co-assurance, l'Autorité de la concurrence s'étant d'ailleurs prononcée sur les difficultés soulevées par chacun d'entre eux.

Estimant le principe d'un groupement justifié, et eu égard à l'importance du dispositif pour le succès de la réforme, le rapporteur pour avis Claude Nougein, en accord avec le rapporteur au fond, Laurent Duplomb, a proposé six amendements adoptés par la commission des finances afin de préciser le champ de l'habilitation .

Ainsi, l'amendement COM-99 précise les modalités de partage des données entre assureurs, et l'amendement COM-100 précise que les assureurs restent libres de définir leur prime commerciale , même si une tarification technique commune était élaborée. L'amendement COM-101 restreint le champ de l'habilitation en supprimant des dispositions trop larges . S'agissant des obligations des assureurs, l'amendement COM-102 prévoit que la proposition d'assurance devant être faite à tout exploitant qui le demande doit répondre à des conditions raisonnables , pour éviter que le coût de celle-ci soit prohibitif. L'amendement COM-103 retire aux assureurs la possibilité d'encadrer les procédures d'évaluation et d'indemnisation des sinistres , en privilégiant un encadrement par voie législative, plutôt que de laisser la possibilité aux assureurs de le définir eux-mêmes. Enfin, l'amendement COM-104 affine les missions qui pourront être confiées à la Caisse centrale de réassurance , en précisant qu'elle pourra être chargée de réaliser des opérations de réassurance.