- L'ESSENTIEL

- I. LA SÉCURITÉ SOCIALE A

DÉSORMAIS UNE PLACE PRÉPONDÉRANTE DANS LE FINANCEMENT DES

ORGANISMES ET FONDS SANITAIRES

- II. UNE PROCÉDURE BUDGÉTAIRE

DÉROGATOIRE LAISSANT UNE PLACE AMOINDRIE AU PARLEMENT

- III. RÉFORMER LA PROCÉDURE

BUDGÉTAIRE DES OFFROB POUR UNE DÉCISION PLUS DÉMOCRATIQUE

ET UNE GESTION PLUS EFFICACE

- I. LA SÉCURITÉ SOCIALE A

DÉSORMAIS UNE PLACE PRÉPONDÉRANTE DANS LE FINANCEMENT DES

ORGANISMES ET FONDS SANITAIRES

- LISTE DES RECOMMANDATIONS

- LISTE DES PRINCIPAUX SIGLES

- AVANT-PROPOS

- I. LES OFFROB : UN ENSEMBLE

HÉTÉROCLITE DONT LE FINANCEMENT A CONNU UN MOUVEMENT DE

SOCIALISATION INACHEVÉ

- A. LA SÉCURITÉ SOCIALE, PAR SES

BRANCHES MALADIE, AT-MP ET AUTONOMIE, A UN RÔLE DE FINANCEMENT DES

ORGANISMES SANITAIRES

- B. DEPUIS 2015, UN MOUVEMENT DE SOCIALISATION DU

FINANCEMENT DES ORGANISMES SANITAIRES EST À L'oeUVRE

- 1. Un financement des organismes sanitaires

initialement réparti entre l'État et la sécurité

sociale

- 2. Le transfert de subventions auparavant

portées par l'État à la sécurité

sociale : une dynamique structurante depuis 2015

- a) Les subventions accordées par

l'État à sept organismes sanitaires ont été

transférées à la sécurité sociale depuis

2015

- b) Ces transferts ont été

justifiées par le Gouvernement par une volonté de simplifier et

de rendre plus cohérent le financement des Offrob

- c) Pourtant, certains transferts ont

résulté en une complexification du mode de financement

- d) Des transferts unilatéraux

- e) La cohérence de certains transferts peut

être remise en question

- (1) Le cas de l'EHESP

- (2) Le cas du CNG

- (3) Le cas de Santé publique France

- a) Les subventions accordées par

l'État à sept organismes sanitaires ont été

transférées à la sécurité sociale depuis

2015

- 3. En conséquence, le recul de la place de

l'État dans le financement des organismes sanitaires

- a) L'État continue de soutenir diverses

agences disposant de missions sanitaires mais non financées par la

sécurité sociale, via divers programmes budgétaires

- b) L'État n'est toutefois plus un financeur

significatif des Offrob, à l'exception de l'Oniam

- c) Par conséquent, le programme 204,

qui portait principalement les dotations de l'État aux Offrob, semble

avoir perdu sa raison d'être

- a) L'État continue de soutenir diverses

agences disposant de missions sanitaires mais non financées par la

sécurité sociale, via divers programmes budgétaires

- 4. Le CNG, l'EHESP et la HAS ont également

connu une révision de leurs modalités de financement dans le sens

d'un renforcement de la place de l'assurance maladie dans leurs recettes

- 1. Un financement des organismes sanitaires

initialement réparti entre l'État et la sécurité

sociale

- C. LES SUBVENTIONS DE LA SÉCURITÉ

SOCIALE AUX AGENCES ET FONDS QU'ELLE FINANCE REPRÉSENTENT DES MONTANTS

IMPORTANTS ET EN FORTE AUGMENTATION

- 1. Les subventions de la sécurité

sociale en faveur des Offrob représentent des montants de plusieurs

milliards d'euros, exceptionnellement élevés depuis la crise

sanitaire liée à l'épidémie de covid-19

- a) L'effort total des régimes obligatoires

de base en faveur des Offrob a atteint 6,7 milliards d'euros en 2022,

dont 2,6 milliards de transferts pérennes

- (1) Les subventions exceptionnelles au

bénéfice de Santé publique France liées à la

gestion de la crise sanitaire liée à l'épidémie de

covid-19

- (2) Les subventions exceptionnelles au

bénéfice de l'ANS dans le cadre du Ségur de la

santé

- (3) En 2022, l'effort pérenne de la

sécurité sociale au bénéfice des Offrob atteint

2,6 milliards d'euros

- b) Le financement des Offrob par les

régimes obligatoires de base atteint 3,2 milliards d'euros en 2023,

soit 1,3 % de l'Ondam fixé en PLFSS pour 2023

- c) Le financement des Offrob repose principalement

sur la branche maladie

- a) L'effort total des régimes obligatoires

de base en faveur des Offrob a atteint 6,7 milliards d'euros en 2022,

dont 2,6 milliards de transferts pérennes

- 2. Les montants de subvention versés par

les régimes obligatoires de base sont en nette augmentation depuis dix

ans

- 3. La question de la compensation des subventions

transférées à la sécurité sociale

- 4. Le pilotage des dotations par le fonds de

roulement et l'inflation devraient avoir un effet haussier sur le soutien des

régimes obligatoires de base aux Offrob

- 1. Les subventions de la sécurité

sociale en faveur des Offrob représentent des montants de plusieurs

milliards d'euros, exceptionnellement élevés depuis la crise

sanitaire liée à l'épidémie de covid-19

- A. LA SÉCURITÉ SOCIALE, PAR SES

BRANCHES MALADIE, AT-MP ET AUTONOMIE, A UN RÔLE DE FINANCEMENT DES

ORGANISMES SANITAIRES

- II. LA SÉCURITÉ SOCIALE, UN

FINANCEUR IMPORTANT VOIRE MONOPOLISTIQUE OCCUPANT UNE PLACE SOUVENT MARGINALE

DANS LA GOUVERNANCE DES OFFROB

- A. SI LA PART DE LA SUBVENTION DE LA

SÉCURITÉ SOCIALE DANS LES RECETTES DES OFFROB VARIE, LA

SÉCURITÉ SOCIALE EST SOUVENT UN FINANCEUR IMPORTANT, VOIRE

MONOPOLISTIQUE

- B. LA SÉCURITÉ SOCIALE NE JOUE QU'UN

RÔLE MARGINAL DANS LA GOUVERNANCE DE LA PLUPART DES OFFROB, VOIRE NE

SIÈGE MÊME PAS DANS LES INSTANCES

- 1. Malgré son importance dans les recettes

des Offrob, la sécurité sociale est souvent peu, voire pas

représentée dans leur gouvernance

- 2. Le mouvement de socialisation du financement

des Offrob ne s'est pas accompagné d'une modification dans la

gouvernance des organismes

- 3. Les GIP entre l'État et l'Uncam :

une fiction juridique ne dénotant pas d'une réelle

communauté de moyens

- 4. L'État exerce un contrôle de fait

sur la majorité des Offrob

- 1. Malgré son importance dans les recettes

des Offrob, la sécurité sociale est souvent peu, voire pas

représentée dans leur gouvernance

- C. CELA FAIT DE LA SÉCURITÉ SOCIALE

UN FINANCEUR AVEUGLE

- A. SI LA PART DE LA SUBVENTION DE LA

SÉCURITÉ SOCIALE DANS LES RECETTES DES OFFROB VARIE, LA

SÉCURITÉ SOCIALE EST SOUVENT UN FINANCEUR IMPORTANT, VOIRE

MONOPOLISTIQUE

- III. UN FINANCEMENT SOCIAL JUGÉ

OPÉRATIONNEL ET FLEXIBLE PAR LES OFFROB, MAIS MANQUANT DE PILOTAGE ET DE

TRANSPARENCE

- A. UN FINANCEMENT OPÉRATIONNEL ET

FLEXIBLE

- B. UNE PROCÉDURE TROP ANNUALISÉE ET

MANQUANT DE TRANSPARENCE

- C. CERTAINES AGENCES DÉPLORENT UN

FINANCEMENT INSUFFISANT

- 1. Le sixième sous-objectif de l'Ondam, une

enveloppe fermée pilotée indépendamment des besoins

- 2. Des insécurités liées au

pilotage par le fonds de roulement

- 3. Le financement des nouvelles missions n'est pas

systématique

- 4. Un plafond d'emplois jugé contraignant

par certains Offrob

- 5. L'EFS est affecté par divers chocs

exogènes conduisant à une inadéquation entre recettes et

dépenses

- 6. La prise en compte par le pouvoir politique des

besoins de certains opérateurs

- 7. Des situations de financement disparates

- 1. Le sixième sous-objectif de l'Ondam, une

enveloppe fermée pilotée indépendamment des besoins

- A. UN FINANCEMENT OPÉRATIONNEL ET

FLEXIBLE

- IV. L'INSUFFISANCE DE L'INFORMATION PARLEMENTAIRE

ENTOURANT LE FINANCEMENT PAR LA SÉCURITÉ SOCIALE, UNE MENACE POUR

LA SINCÉRITÉ DE LA BUDGÉTISATION ET POUR

L'ADÉQUATION DES RESSOURCES AUX MISSIONS DES ORGANISMES

CONCERNÉS

- A. UNE INFORMATION PARLEMENTAIRE INSUFFISANTE,

VOIRE INCOHÉRENTE

- 1. Le financement des Offrob échappe

aujourd'hui largement à l'autorisation et au contrôle

parlementaires

- a) Des crédits évaluatifs, et non

limitatifs, qui apparaissent inadaptés à la nature de certaines

subventions

- (1) Contrairement aux crédits

budgétaires, les crédits votés en PLFSS sont des

crédits évaluatifs, qui peuvent être dépassés

sans qu'un PLFRSS n'apparaisse nécessaire

- (2) Le caractère évaluatif des

crédits votés en PLFSS répond à la nature

particulière des dépenses financées

- (3) Certaines subventions aux Offrob étant

de la même nature que les subventions aux opérateurs de

l'État, le caractère évaluatif des crédits semble

peu adapté

- b) Des crédits qui ne font pas tous l'objet

d'un vote explicite en projet de loi de financement de la

sécurité sociale

- (1) La dotation de la sécurité

sociale à quatre des quinze Offrob fait l'objet d'une mention explicite

dans les PLFSS

- (2) Les dotations aux onze autres Offrob ne font

l'objet que d'un vote implicite, sur la base de l'annexe 2 au PLFSS, en

tant que sous-ensemble du sixième sous-objectif de l'Ondam

- (3) La modification par arrêté du

montant de subvention accordé aux Offrob, une limitation au droit

d'information des parlementaires qui ne saurait trouver à s'appliquer en

cas de financement par l'État

- c) Une information insuffisante, voire

incohérente dans l'annexe 2 au PLFSS

- (1) L'absence de justification au premier euro et

la présentation des comptes par fonction de dépenses rendent

insatisfaisante l'information sur l'usage qui est fait des ressources

publiques

- (2) Des erreurs et des incohérences sont

à déplorer dans l'annexe 2 au PLFSS pour 2023

- (3) Dans le cas de l'ANDPC, aucune information n'a

été fournie aux parlementaires sur le montant de la subvention

des régimes obligatoires pour 2023, qui représentera pourtant

plusieurs centaines de millions d'euros

- (4) Une information renseignant insuffisamment sur

la trajectoire de l'évolution des dépenses

- a) Des crédits évaluatifs, et non

limitatifs, qui apparaissent inadaptés à la nature de certaines

subventions

- 2. La débudgétisation des agences

sanitaires a donc eu pour conséquence une limitation de la portée

de l'autorisation parlementaire

- 1. Le financement des Offrob échappe

aujourd'hui largement à l'autorisation et au contrôle

parlementaires

- B. LE CADRE JURIDIQUE DU FINANCEMENT DES OFFROB A

RÉCEMMENT ÉTÉ RÉNOVÉ SANS TOUTEFOIS

RÉPONDRE À L'ENSEMBLE DES ENJEUX

- C. L'INSUFFISANCE DE L'INFORMATION PARLEMENTAIRE

EST PORTEUSE DE RISQUES POUR LA SINCÉRITÉ DE LA

BUDGÉTISATION, POUR L'EFFICIENCE DU FINANCEMENT ET POUR

L'ADÉQUATION DES RECETTES AUX MISSIONS DES OFFROB...

- 1. Des organismes dont l'efficience de la gestion

a pu faire l'objet de réserves dans des rapports passés, sans que

le Parlement ne puisse débattre des contributions

accordées

- 2. L'insuffisance du financement de certains

organismes, auxquels le Parlement ne peut pas attribuer les dotations

adéquates

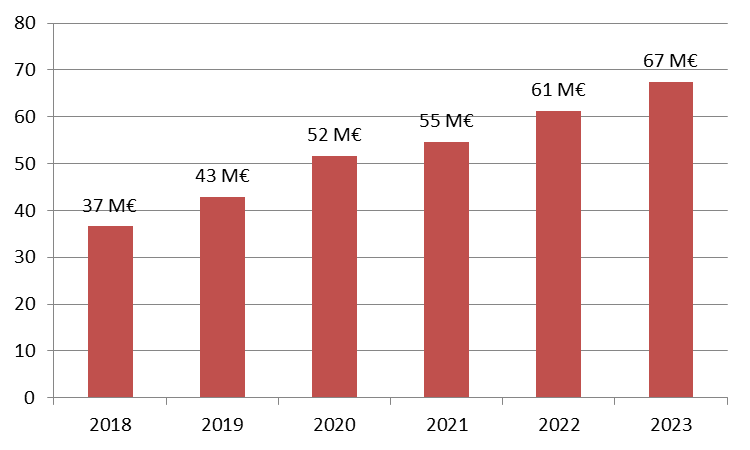

- 3. L'utilisation de dotations accordées par

la sécurité sociale à Santé publique France pour

abonder des fonds de concours à des programmes du budget de

l'État : une pratique critiquable, à rebours des

principes du droit budgétaire

- 1. Des organismes dont l'efficience de la gestion

a pu faire l'objet de réserves dans des rapports passés, sans que

le Parlement ne puisse débattre des contributions

accordées

- D. ... FACE AUXQUELS UN DÉVELOPPEMENT DE LA

PORTÉE DE L'INFORMATION ET DE L'AUTORISATION PARLEMENTAIRE

APPARAÎT NÉCESSAIRE

- 1. Inscrire dans la loi les dotations aux

Offrob

- 2. Renforcer encore les informations fournies dans

l'annexe 2 au PLFSS

- a) Harmoniser les informations de l'annexe 2 avec

celles du jaune opérateurs

- b) Développer une vision par nature et par

fonction du budget des Offrob

- c) Renforcer la pluriannualité pour

renseigner sur la trajectoire passée et future des comptes des

Offrob

- (1) Une vision rétrospective

nécessaire

- (2) Une vision prospective exigée

organiquement mais non encore respectée

- a) Harmoniser les informations de l'annexe 2 avec

celles du jaune opérateurs

- 1. Inscrire dans la loi les dotations aux

Offrob

- A. UNE INFORMATION PARLEMENTAIRE INSUFFISANTE,

VOIRE INCOHÉRENTE

- I. LES OFFROB : UN ENSEMBLE

HÉTÉROCLITE DONT LE FINANCEMENT A CONNU UN MOUVEMENT DE

SOCIALISATION INACHEVÉ

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- ANNEXES

- I. L'AGENCE NATIONALE DE SANTÉ PUBLIQUE

(SANTÉ PUBLIQUE FRANCE)

- II. LE FONDS POUR LA MODERNISATION ET

L'INVESTISSEMENT EN SANTÉ (FMIS)

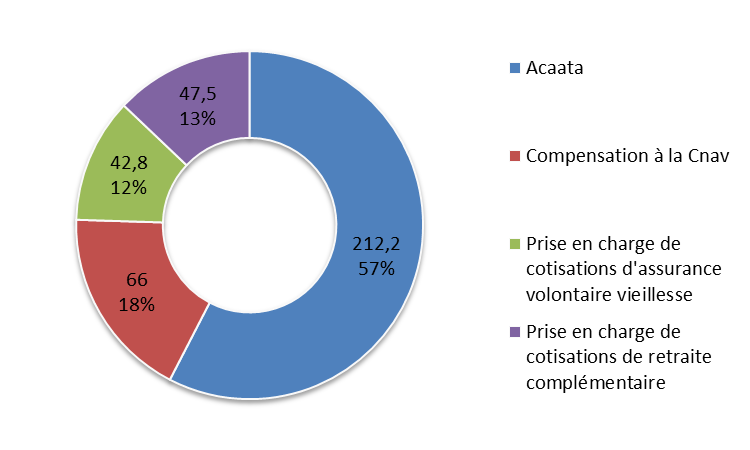

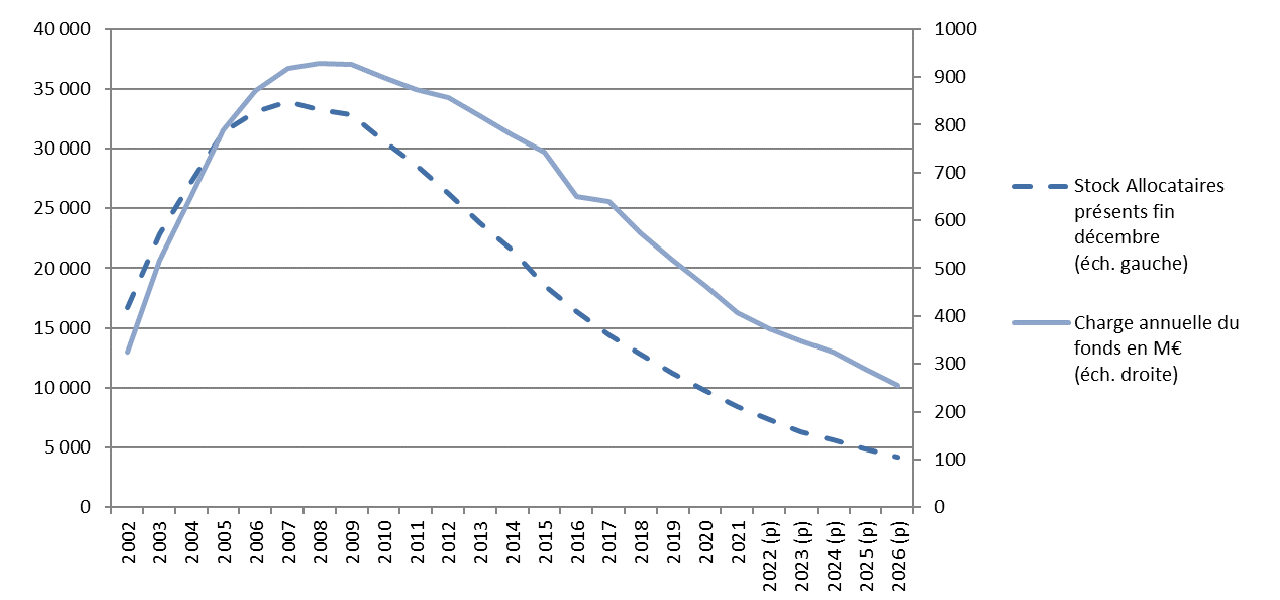

- III. LE FONDS DE CESSATION ANTICIPÉE

D'ACTIVITÉ DES TRAVAILLEURS DE L'AMIANTE (FCAATA)

- IV. L'AGENCE DU NUMÉRIQUE EN SANTÉ

(ANS)

- V. LE FONDS D'INDEMNISATION DES VICTIMES DE

L'AMIANTE (FIVA)

- VI. L'AGENCE NATIONALE DU DÉVELOPPEMENT

PROFESSIONNEL CONTINU (ANDPC)

- VII. L'OFFICE NATIONAL D'INDEMNISATION DES

VICTIMES D'ACCIDENTS MÉDICAUX (ONIAM)

- VIII. L'AGENCE NATIONALE DE SÉCURITÉ

DU MÉDICAMENT ET DES PRODUITS DE SANTÉ (ANSM)

- IX. LA HAUTE AUTORITÉ DE SANTÉ

(HAS)

- X. L'AGENCE DE LA BIOMÉDECINE (ABM)

- XI. L'ÉCOLE DES HAUTES ÉTUDES EN

SANTÉ PUBLIQUE (EHESP)

- XII. LE CENTRE NATIONAL DE GESTION (CNG)

- XIII. L'ÉTABLISSEMENT FRANÇAIS DU

SANG (EFS)

- XIV. L'AGENCE TECHNIQUE DE L'INFORMATION SUR

L'HOSPITALISATION (ATIH)

- XV. L'AGENCE NATIONALE D'APPUI À LA

PERFORMANCE (ANAP)

- I. L'AGENCE NATIONALE DE SANTÉ PUBLIQUE

(SANTÉ PUBLIQUE FRANCE)

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

DES RECOMMANDATIONS

N° 877

SÉNAT

SESSION EXTRAORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 12 juillet 2023

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de

contrôle de la sécurité sociale (1)

de la commission des

affaires sociales (2) sur les organismes et les

fonds financés par les

régimes obligatoires de

base de la sécurité

sociale,

Par Mmes Élisabeth DOINEAU, rapporteure

générale,

et Annie LE HOUEROU,

Sénatrices

(1) Cette mission d'évaluation est composée de : M. René-Paul Savary, président ; Mme Monique Lubin, M. Jean-Marie Vanlerenberghe, vice-présidents ; Mme Cathy Apourceau-Poly, M. Daniel Chasseing, Mme Véronique Guillotin, M. Martin Lévrier, Mme Raymonde Poncet Monge, secrétaires ; M. Jean-Noël Cardoux, Mmes Catherine Deroche, Élisabeth Doineau, Pascale Gruny, Corinne Imbert, M. Bernard Jomier, Mme Annie Le Houerou, MM. Alain Milon, Philippe Mouiller.

(2) Cette commission est composée de : Mme Catherine Deroche, présidente ; Mme Élisabeth Doineau, rapporteure générale ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez, secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Brigitte Devésa, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Frédérique Gerbaud, Pascale Gruny, MM. Abdallah Hassani, Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, M. Jean-Marie Janssens, Mmes Victoire Jasmin, Annie Le Houerou, Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, M. Jean-Marie Vanlerenberghe, Mme Mélanie Vogel.

L'ESSENTIEL

Quinze organismes et fonds autonomes bénéficient, pour leur équilibre financier, de subventions de la sécurité sociale et sont soumis à une procédure budgétaire dérogatoire, laissant une place amoindrie au Parlement.

À l'issue de leurs travaux, les rapporteures proposent diverses pistes d'amélioration afin d'appliquer pleinement le principe d'autorisation parlementaire sur la dépense publique et d'améliorer l'efficience de la gestion des opérateurs concernés.

I. LA SÉCURITÉ SOCIALE A DÉSORMAIS UNE PLACE PRÉPONDÉRANTE DANS LE FINANCEMENT DES ORGANISMES ET FONDS SANITAIRES

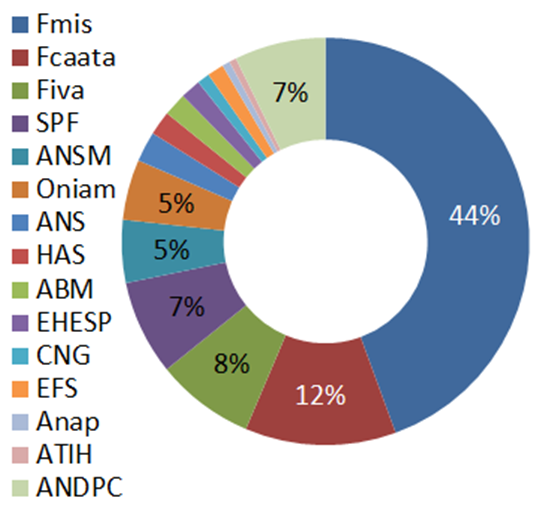

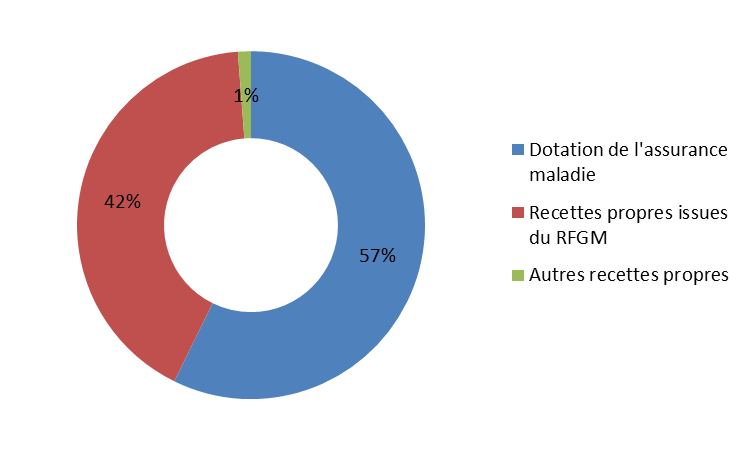

A. LA SÉCURITÉ SOCIALE A ATTRIBUÉ 6,7 MILLIARDS D'EUROS DE CRÉDITS À QUINZE AGENCES ET FONDS SANITAIRES AUTONOMES EN 2022

Quinze organismes et fonds autonomes (ci-après désignés sous le nom d'Offrob - organismes et fonds financés par les régimes obligatoires de base) agissant dans le champ sanitaire, incluant notamment Santé publique France, la Haute Autorité de santé (HAS) et le Fonds pour la modernisation et l'investissement en santé (Fmis), font l'objet d'un financement par les régimes obligatoires de base de la sécurité sociale.

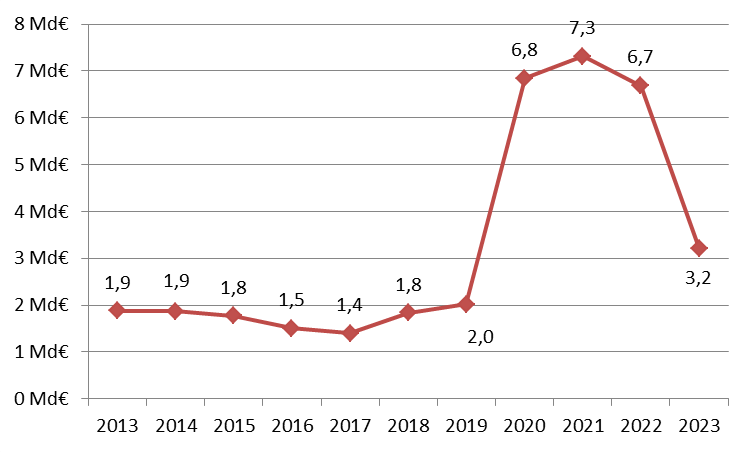

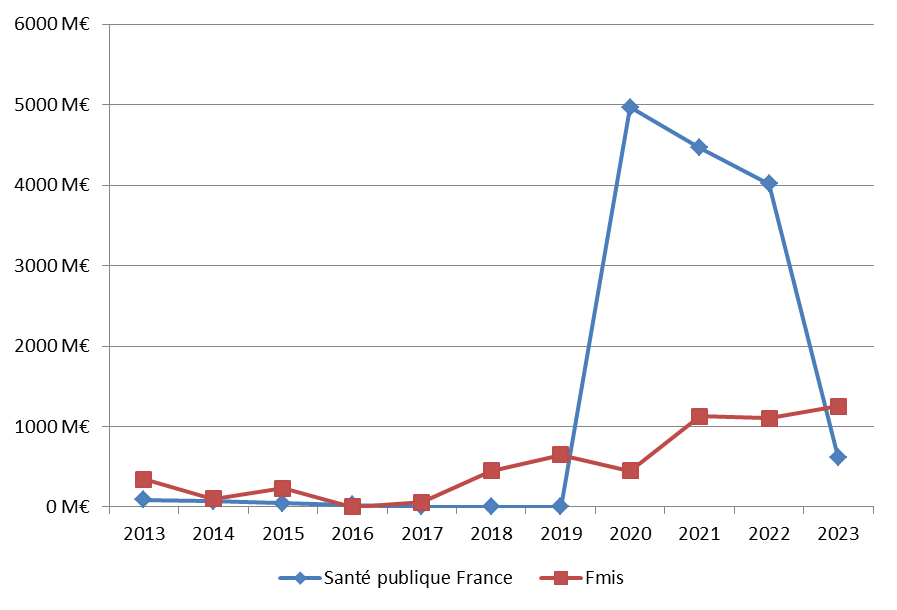

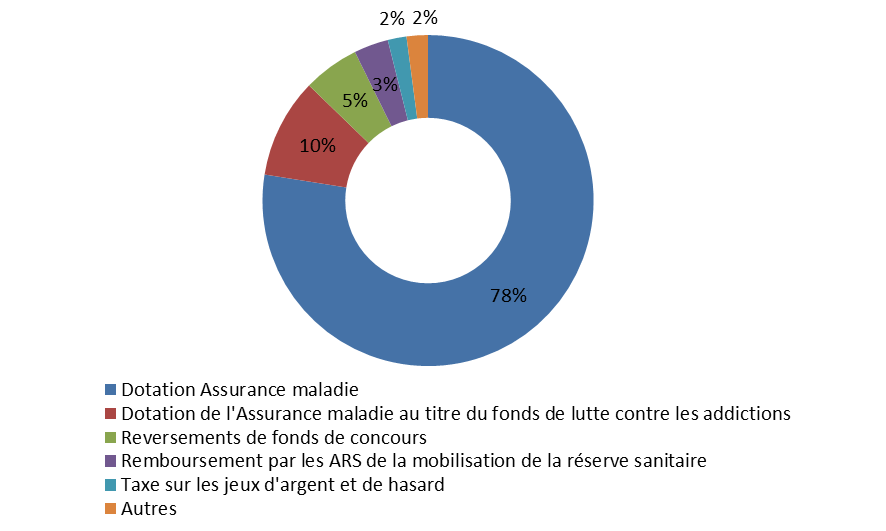

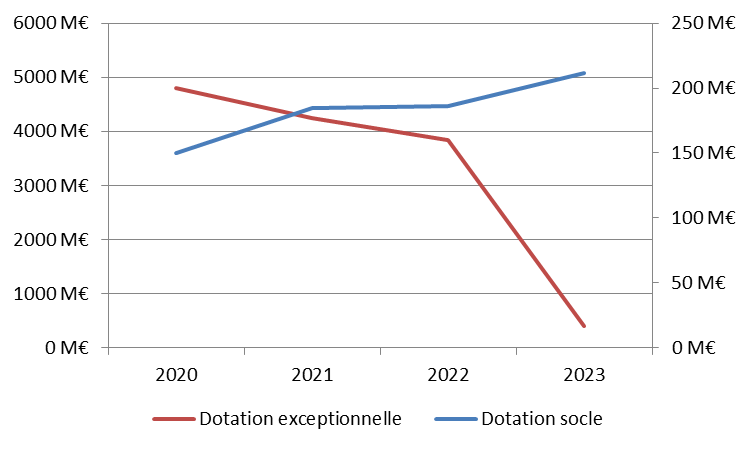

Porté par les 4,1 Md€ de dotations exceptionnelles à Santé publique France pour la lutte contre l'épidémie de covid-19 et à l'Agence du numérique en santé pour le Ségur de la santé, l'effort de la sécurité sociale pour le financement des Offrob a atteint 6,7 Md€ en 2022, soit un montant supérieur de moitié aux crédits de la mission « Culture » du budget général. Santé publique France (4,0 Md€ dont 3,8 Md€ de subvention exceptionnelle) et le Fmis (1,1 Md€) bénéficient des dotations les plus élevées pour 2022.

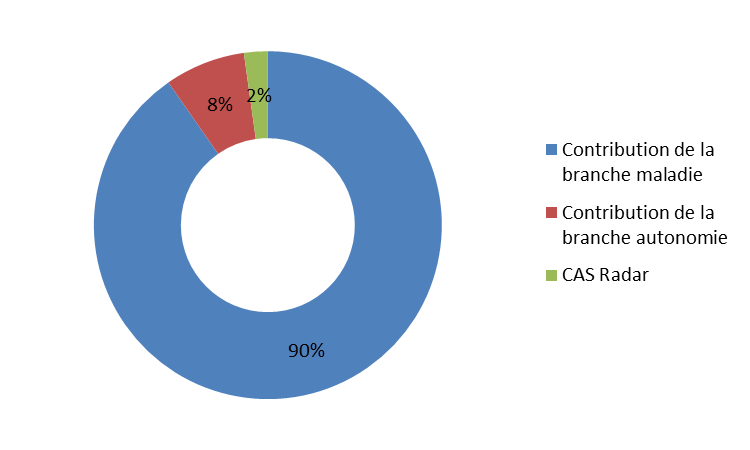

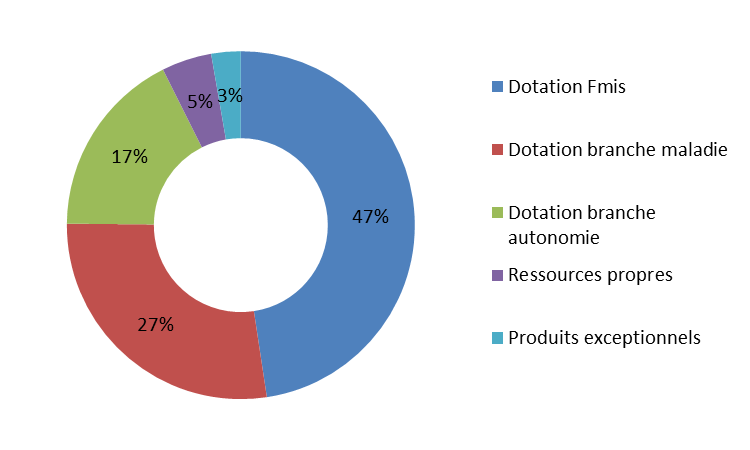

En 2023, avec la forte baisse des subventions exceptionnelles covid à Santé publique France, l'effort total devrait atteindre 3,2 Md€, dont 2,8 Md€ pérennes. Le financement est réparti entre 2,6 Md€ financés par la branche maladie, 0,6 Md€ par la branche accidents du travail et maladies professionnelles, et 0,1 Md€ par la nouvelle branche autonomie.

|

ABM : Agence de la biomédecine. Anap : Agence nationale d'appui à la performance. ANDPC : Agence nationale du développement professionnel continu. ANS : Agence du numérique en santé. ANSM : Agence nationale de sécurité du médicament et des produits de santé. ATIH : Agence technique de l'information sur l'hospitalisation. CNG : Centre national de gestion. EFS : Établissement français du sang. EHESP : École des hautes études en santé publique. Fcaata : Fonds de cessation anticipée d'activité des travailleurs de l'amiante. Fiva : Fonds d'indemnisation des victimes de l'amiante. Fmis : Fonds pour la modernisation et l'investissement en santé. HAS : Haute Autorité de santé. Oniam : Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales. Santé publique France : Agence nationale de santé publique. |

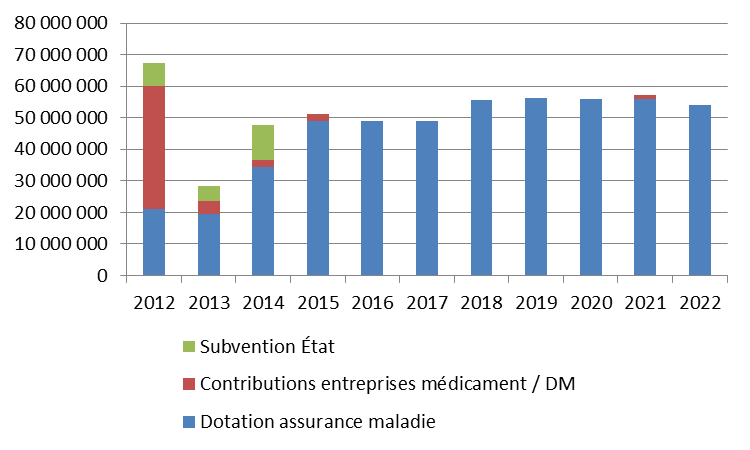

B. UN MOUVEMENT DE SOCIALISATION DU FINANCEMENT DES OFFROB AUX JUSTIFICATIONS PARFOIS DISCUTABLES

|

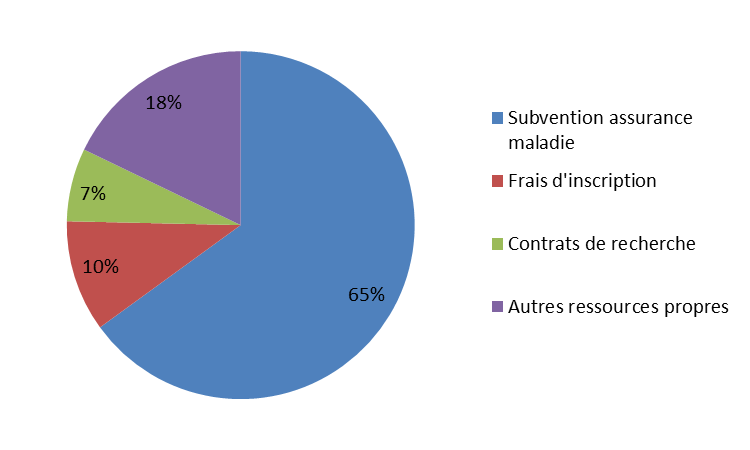

|

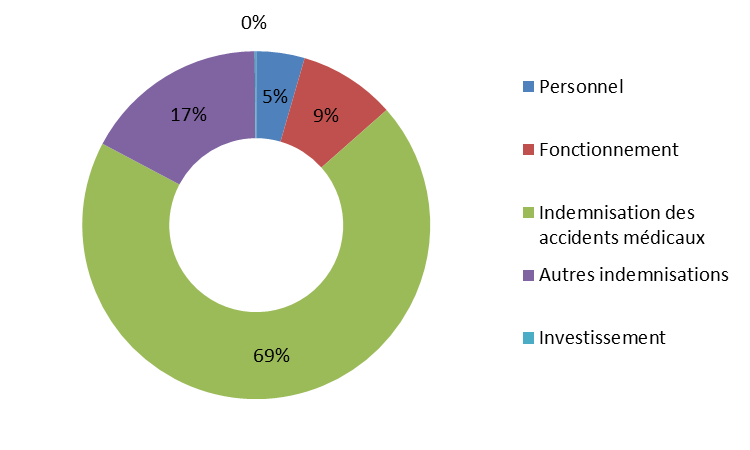

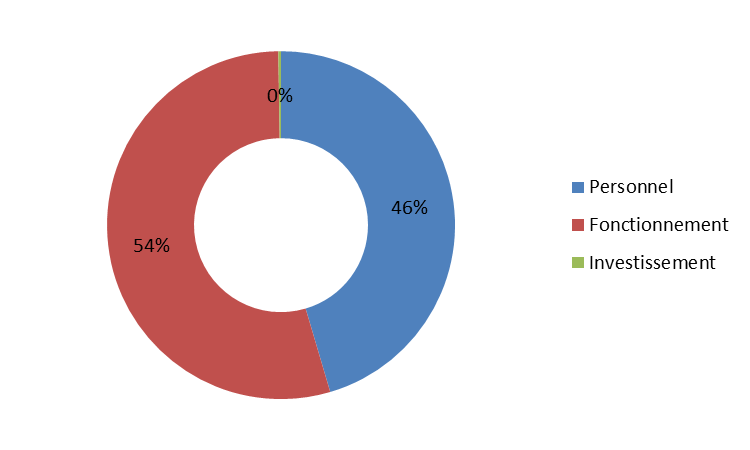

Part moyenne de la subvention de la sécurité sociale dans les produits des Offrob |

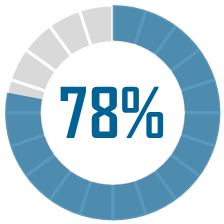

La sécurité sociale joue un rôle croissant dans le financement des agences sanitaires. Dans un contexte marqué par un retour à l'équilibre des finances sociales, l'État a transféré depuis 2015 à la sécurité sociale sept parts de subvention à des Offrob dont il assurait jusqu'alors le service, afin d'opérer un décroisement des subventions et limiter les situations de cofinancement État / sécurité sociale, jugées trop lourdes en gestion pour les organismes concernés. Il est remarquable que les transferts de subvention se soient toujours opérés dans le sens d'une prise en charge accrue de la sécurité sociale, même lorsque, à l'instar des missions de veille épidémiologique incombant à Santé publique France, les activités assurées par les organismes semblaient davantage relever des responsabilités de l'État.

Sous l'effet de ces transferts de subvention, la sécurité sociale est devenue le financeur principal des Offrob : la part de leurs produits provenant de la dotation de la sécurité sociale est en moyenne de 78 %, et dépasse 90 % dans neuf des quinze cas : par conséquent, les Offrob sont dépendants de la subvention de la sécurité sociale pour l'accomplissement de leurs missions, très diverses.

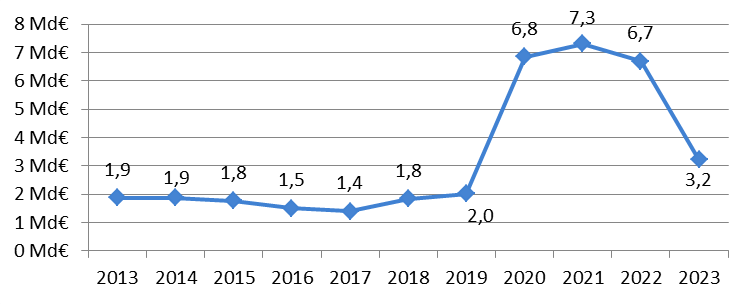

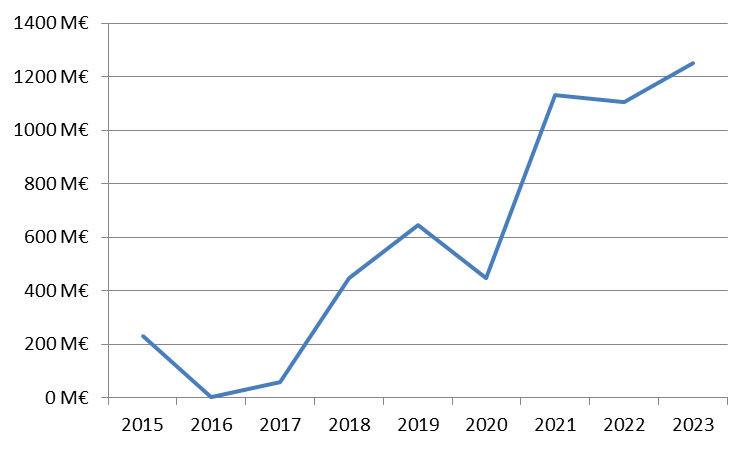

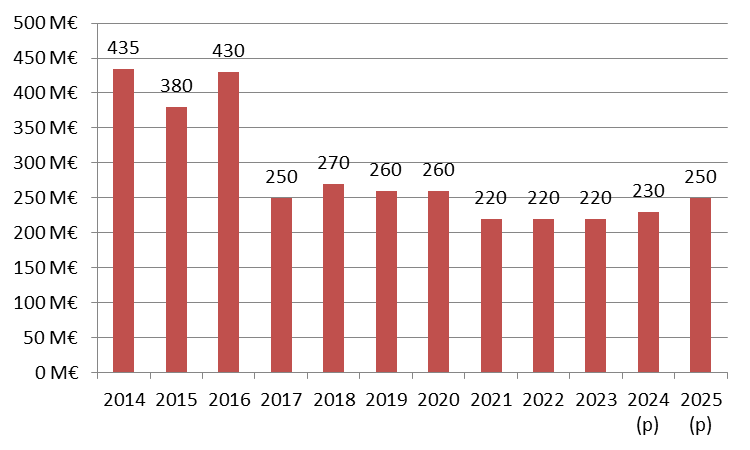

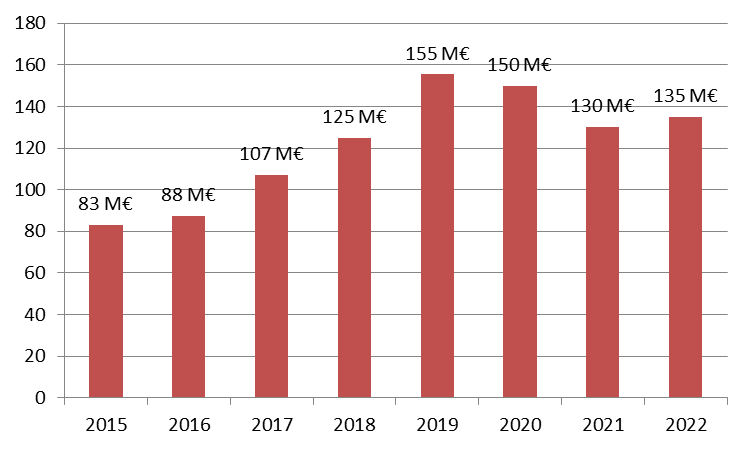

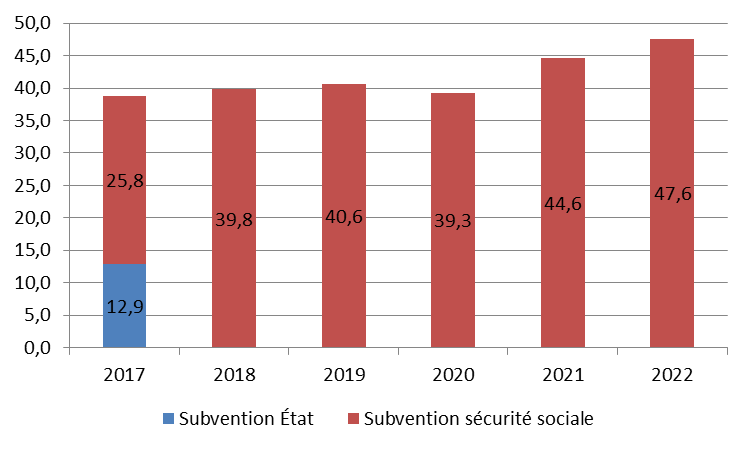

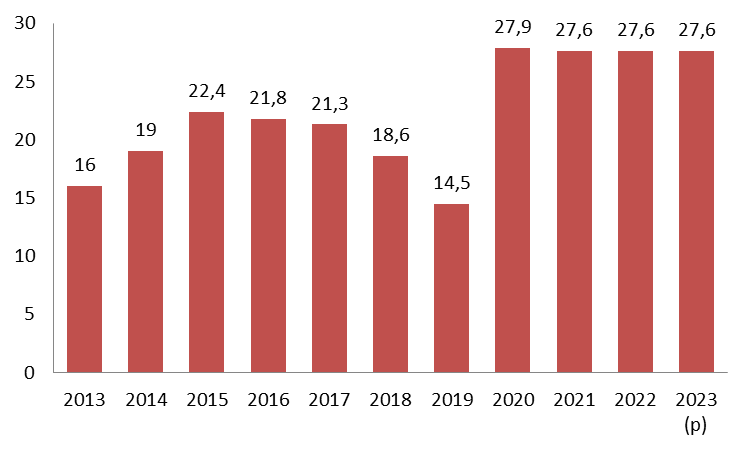

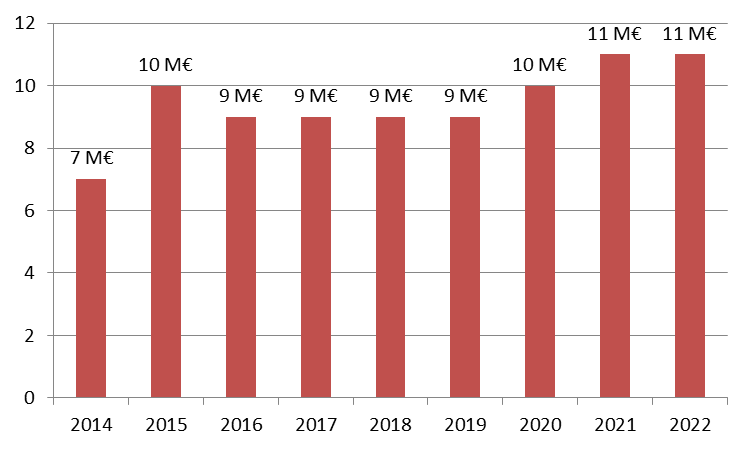

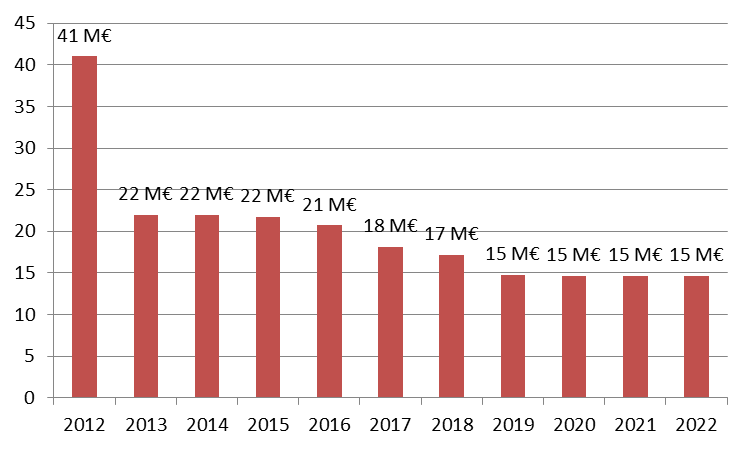

La socialisation du financement des Offrob et la hausse du budget de certaines agences consécutive à l'élargissement de leurs missions (+ 43 % en six ans pour la HAS) contribuent à justifier un soutien très dynamique de la sécurité sociale aux Offrob, marqué par un doublement des subventions pérennes depuis 2017.

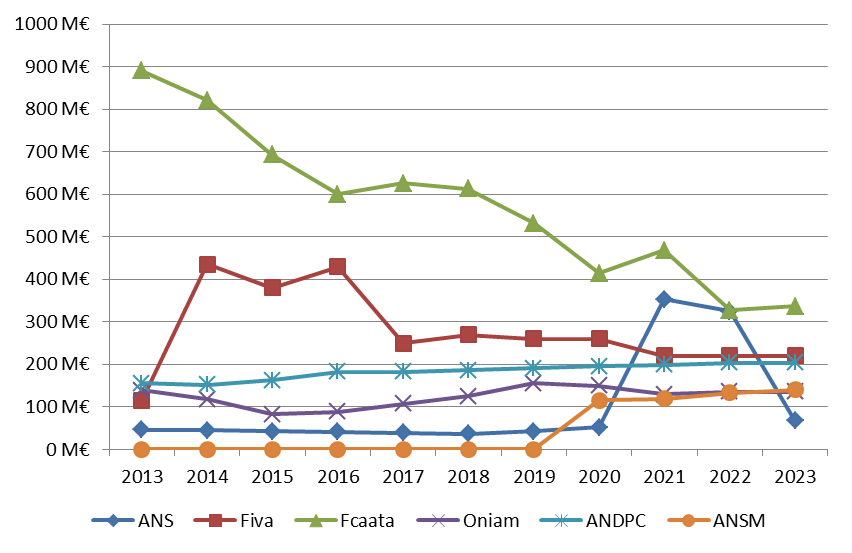

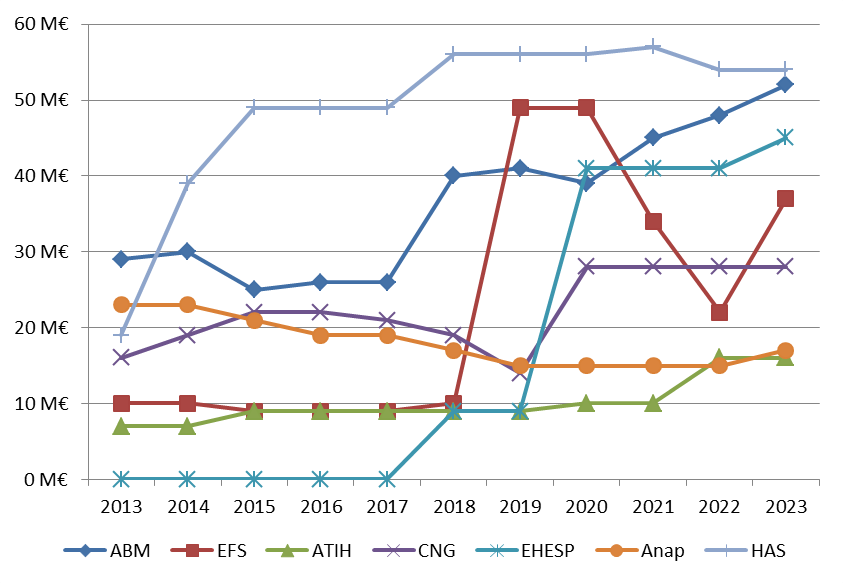

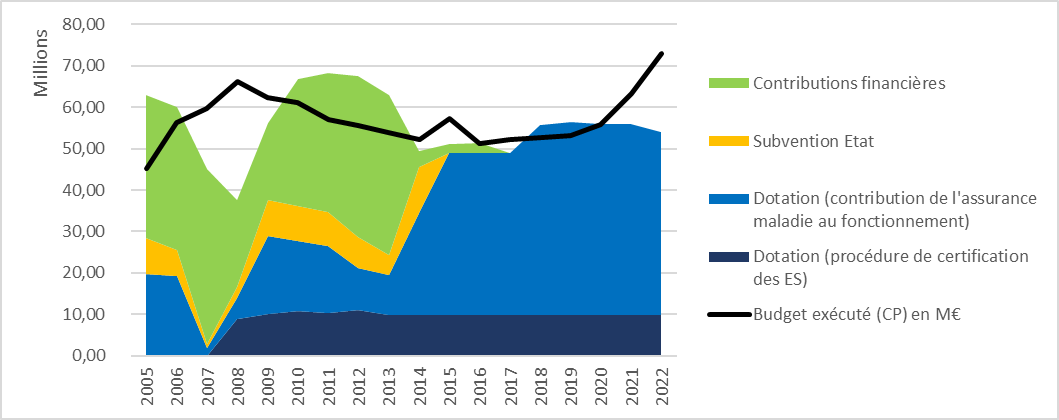

Évolution du soutien aux Offrob depuis 2013

Source : Commission des affaires sociales du Sénat d'après l'annexe 7 du Placss pour 2022, l'annexe 2 au PLFSS pour 2023, et les annexes 8 des PLFSS pour 2015, 2016, 2017, 2018, 2019, 2020, 2021 et 2022

C. LA SÉCURITÉ SOCIALE, UN FINANCEUR AVEUGLE

Bien que l'effort financier de la sécurité sociale en faveur des Offrob soit très dynamique et représente des montants financiers significatifs, sa représentation dans les instances des organismes qu'elle finance est faible, voire inexistante dans le cas de l'École de hautes études en santé publique (EHESP) ou du Centre national de gestion (CNG) : les transferts de subvention n'ont pas été suivis d'adaptations de la gouvernance des établissements concernés.

La sécurité sociale est donc un financeur aveugle, sans influence sur les orientations budgétaires des organismes qu'elle finance, ce que déplorent les conseillers des caisses nationales.

II. UNE PROCÉDURE BUDGÉTAIRE DÉROGATOIRE LAISSANT UNE PLACE AMOINDRIE AU PARLEMENT

A. UNE PLACE AMOINDRIE POUR LE PARLEMENT

Le financement par la sécurité sociale implique, pour les Offrob, un circuit dérogatoire par rapport aux opérateurs de l'État, via la loi de financement de la sécurité sociale (LFSS). Les crédits votés sont en effet des objectifs de dépenses, sans caractère limitatif, ce qui restreint la portée de l'autorisation parlementaire. Si cette normativité restreinte s'explique, pour les dépenses de santé, par la nature assurantielle des actions financées, rien ne justifie que des dépenses arbitrables et pilotables comme des subventions soient financées sur crédits évaluatifs.

De plus, la dotation à onze des quinze Offrob ne figure pas explicitement dans la loi, et fait l'objet d'un vote implicite au travers du sixième sous-objectif de l'objectif national d'assurance maladie (Ondam), intitulé « Autres prises en charge », un sous-objectif hétérogène dans lequel il est impossible de retracer simplement l'effort financier en faveur des Offrob.

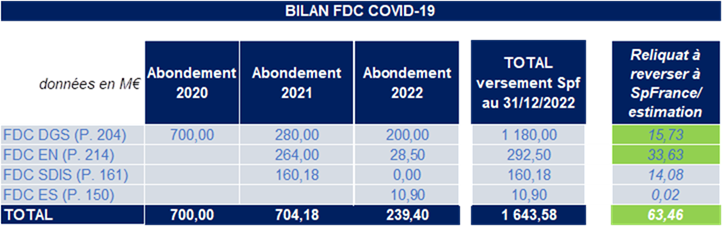

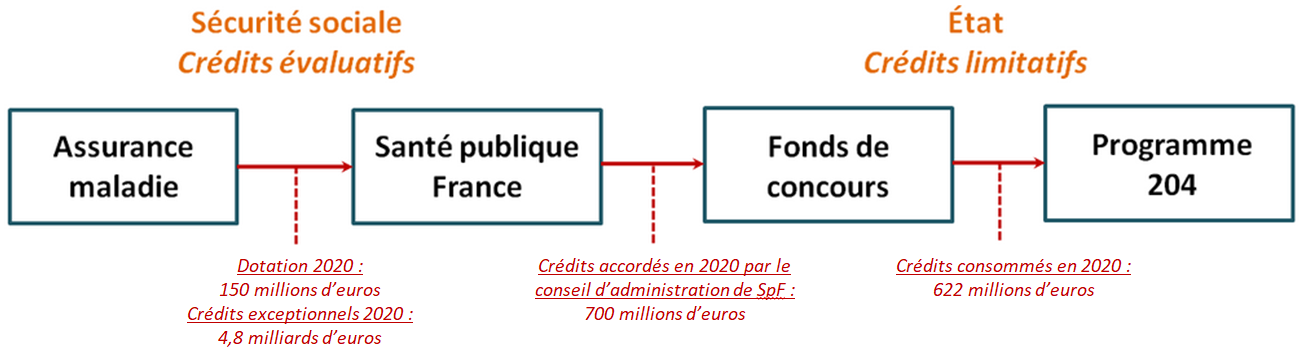

En l'absence de vote explicite par la loi et de caractère limitatif des crédits ouverts, le montant de dotation de la sécurité sociale peut être modifié par simple arrêté ministériel, sans requérir d'autorisation du Parlement et même, jusqu'en 2022, sans nécessiter d'en informer les commissions compétentes.

Cela a donné lieu à des manquements graves au principe d'information parlementaire, avec l'attribution par arrêté et sans information du Parlement de 4,8 Md€ de dotation exceptionnelle à Santé publique France en 2020. Sans remettre en question le bien-fondé des dépenses financées, les rapporteures soulignent qu'il aurait été impossible de procéder de la sorte pour un opérateur financé par l'État.

À rebours du droit budgétaire, une partie de ces dotations non votées par le Parlement ont même permis d'abonder le budget de l'État pour plus de 700 M€ en 2020 et 1,8 Md€ sur l'ensemble de la crise, via des fonds de concours.

« Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée. » - Article 14 de la Déclaration des droits de l'Homme et du citoyen

Enfin, l'information à la disposition du public et des parlementaires étant bien moins complète en LFSS qu'en loi de finances, les transferts de subvention ont conduit à une perte brute d'information sur l'usage des deniers publics.

B. DES MARGES DE MANoeUVRE POUR UN FINANCEMENT PLUS EFFICACE

La mission a également permis d'illustrer un certain manque d'efficacité dans la procédure budgétaire applicable aux Offrob. S'il est vrai que la procédure est légère, flexible et opérationnelle pour les organismes concernés, elle manque de transparence et est marquée par une trop grande annualité : les décisions budgétaires sont peu ou pas motivées, et aucune vision prospective, même indicative, n'est fournie aux organismes, ce qui constitue un obstacle à l'établissement de projets pluriannuels coûteux, notamment en matière d'investissement.

De plus, la mission a révélé que certains organismes étaient confrontés à des problèmes de financement, du fait du pilotage des dépenses du sixième sous-objectif de l'Ondam comme une enveloppe fermée, indépendamment des besoins exprimés par les organismes, de l'insuffisante prise en compte des nouvelles missions dans l'attribution de la dotation, et de la stratégie de mobilisation du fonds de roulement pour diminuer les subventions, aujourd'hui en bout de course. Cette insuffisance de financement est d'autant plus préjudiciable que la procédure budgétaire applicable ne permet pas véritablement aux parlementaires d'alerter sur le niveau des dotations.

III. RÉFORMER LA PROCÉDURE BUDGÉTAIRE DES OFFROB POUR UNE DÉCISION PLUS DÉMOCRATIQUE ET UNE GESTION PLUS EFFICACE

A. RENFORCER LA PORTÉE DE L'AUTORISATION PARLEMENTAIRE

Les rapporteures ont jugé que le degré d'autorisation parlementaire sur les subventions de la sécurité sociale aux Offrob était insatisfaisant et empêchait les parlementaires de défendre les moyens accordés à ces agences, dont le rôle sanitaire est pourtant essentiel.

Propositions n° 1 et 2 : Faire figurer explicitement en LFSS le montant prévisionnel total des dotations aux Offrob, et le décliner organisme par organisme.

Par ailleurs, les parlementaires doivent recevoir une information suffisante pour analyser l'adéquation entre la dotation proposée et les besoins de chacun des organismes. Au-delà de la pleine application des dispositions organiques applicables en la matière depuis 2022, les rapporteures demandent une harmonisation du niveau d'information parlementaire sur les Offrob avec celui qui prévaut pour les opérateurs de l'État.

Propositions n° 3, 4 et 5 : Accroître le niveau d'information parlementaire concernant les Offrob.

B. ADAPTER LA GOUVERNANCE ET LA GESTION DES OFFROB POUR DAVANTAGE D'EFFICACITÉ

Afin de faire cesser la situation de financeur aveugle dans laquelle se trouve la sécurité sociale, il est nécessaire d'associer les caisses nationales de sécurité sociale dans la gouvernance de chacun des organismes et fonds qu'elles financent de manière pérenne.

Proposition n° 6 : Associer les caisses nationales de sécurité sociale dans la gouvernance de chacun des organismes et fonds qu'elles financent de manière pérenne.

Sans revenir sur le principe d'annualité, les rapporteures estiment nécessaire que les Offrob puissent disposer d'une vision de moyen terme sur leurs recettes, afin qu'ils puissent mener à bien leurs projets de développement au service du système de santé. Cela répondrait à une attente forte des organismes, d'autant plus prégnante que la part de la dotation de la sécurité sociale dans leurs recettes est importante.

Proposition n° 7 : Communiquer aux Offrob une trajectoire indicative sur trois ans du montant de la dotation des régimes obligatoires de base qui pourrait leur être affecté.

Par ailleurs, les rapporteures invitent le Gouvernement à revoir, d'ici quelques années, l'opportunité des transferts du financement de certains organismes à la sécurité sociale, notamment l'EHESP, le CNG et Santé publique France.

Proposition n° 8 : D'ici à 2027, tirer le bilan des transferts de dotation de l'État à la sécurité sociale et envisager le cas échéant de revenir à un financement par l'État.

*

Réunie le mercredi 12 juillet sous la présidence de Catherine Deroche, la commission des affaires sociales a adopté le rapport et les recommandations, et en a autorisé la publication.

LISTE DES RECOMMANDATIONS

RENFORCER LA PORTÉE DE L'AUTORISATION

ET

DE L'INFORMATION PARLEMENTAIRES

Proposition n° 1 : Inscrire explicitement en LFSS le montant prévisionnel de dotation à chacun des organismes et fonds financés par les régimes obligatoires de base.

Proposition n° 2 : Faire figurer explicitement en LFSS le montant prévisionnel total des dotations aux organismes et fonds financés par les régimes obligatoires de base.

Proposition n° 3 : Aligner le contenu de l'annexe 2 au PLFSS sur celui figurant dans le jaune budgétaire « opérateurs de l'État » et dans les projets annuels de performance. En priorité, faire figurer, dans l'annexe 2 au PLFSS, les comptes par destination de dépenses des organismes et fonds financés par les régimes obligatoires de base.

Proposition n° 4 : Fournir dans l'annexe 2 au PLFSS les comptes de l'exercice en cours et des quatre exercices précédents pour chacun des organismes et fonds financés par les régimes obligatoires de base.

Proposition n° 5 : Appliquer les dispositions organiques régissant le contenu de l'annexe 2 au PLFSS.

ADAPTER LA GOUVERNANCE ET LA GESTION DES

OFFROB

POUR DAVANTAGE D'EFFICACITÉ

Proposition n° 6 : Associer les caisses nationales de sécurité sociale dans la gouvernance de chacun des organismes et fonds qu'elles financent de manière pérenne.

Proposition n° 7 : Communiquer aux organismes et fonds financés par les régimes obligatoires de base une trajectoire indicative sur trois ans du montant de la dotation des régimes obligatoires de base qui pourrait leur être affecté.

Proposition n° 8 : D'ici à 2027, tirer le bilan des transferts de dotation de l'État à la sécurité sociale, et envisager le cas échéant de revenir à un financement par l'État, notamment pour les organismes dont les critères de rattachement à la sécurité sociale sont ténus, à l'image de Santé publique France, l'EHESP ou le CNG.

Proposition n° 9 : Incorporer l'ensemble des dotations de la sécurité sociale aux organismes et fonds qu'elle finance dans le sixième sous-objectif de l'Ondam.

LISTE DES PRINCIPAUX SIGLES

___________

|

ABM |

Agence de la biomédecine |

|

Anap |

Agence nationale d'appui à la performance |

|

ANDPC |

Agence nationale du développement professionnel continu |

|

ANS |

Agence du numérique en santé |

|

ANSM |

Agence nationale de sécurité du médicament et des produits de santé |

|

API |

Autorité publique indépendante |

|

AT / MP |

Accidents du travail - maladies professionnelles |

|

Atih |

Agence technique de l'information sur l'hospitalisation |

|

Cnam |

Caisse nationale de l'assurance maladie |

|

CNG |

Centre national de gestion |

|

CP |

Crédits de paiement |

|

DB |

Direction du budget |

|

DGOS |

Direction générale de l'offre de soins |

|

DGS |

Direction générale de la santé |

|

DSS |

Direction de la sécurité sociale |

|

EFS |

Établissement français du sang |

|

EHESP |

École des hautes études en santé publique |

|

EPA |

Établissement public administratif |

|

EPSCP |

Établissement public à caractère scientifique, culturel et professionnel |

|

Fcaata |

Fonds de cessation anticipée d'activité des travailleurs de l'amiante |

|

Fiva |

Fonds d'indemnisation des victimes de l'amiante |

|

FMESPP |

Fonds pour la modernisation des établissements de santé publics et privés |

|

Fmis |

Fonds pour la modernisation et l'investissement en santé |

|

GIP |

Groupement d'intérêt public |

|

HAS |

Haute Autorité de santé |

|

Lacss |

Loi d'approbation des comptes de la sécurité sociale |

|

LFSS |

Loi de financement de la sécurité sociale |

|

LOLF |

Loi organique relative aux lois de finances |

|

MSA |

Mutualité sociale agricole |

|

Offrob |

Organismes et fonds financés par les régimes obligatoires de base |

|

Ondam |

Objectif national de dépenses d'assurance maladie |

|

Oniam |

Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales |

|

PAP |

Projet annuel de performance |

|

PLF |

Projet de loi de finances |

|

ROBSS |

Régimes obligatoires de base de sécurité sociale |

|

Santé publique France |

Agence nationale de santé publique |

|

Uncam |

Union nationale des caisses d'assurance maladie |

AVANT-PROPOS

Ce rapport s'attache à dresser le bilan du mode de financement des organismes et fonds financés par les régimes obligatoires de base de sécurité sociale, que l'on propose de désigner par l'acronyme « Offrob ».

Ceux-ci sont visés par les 2.b (pour les organismes)1(*) et 2.c (pour les fonds)2(*) de l'article L.O. 111-4-1 du code de la sécurité sociale, qui prévoit qu'ils font l'objet d'une annexe au projet de loi de financement de la sécurité sociale de l'année (PLFSS).

Les quinze Offrob répertoriés à l'annexe 2 du PLFSS pour 2023, qui concernent tous le domaine de la santé, ont perçu en 2022 des subventions de 6,7 milliards d'euros des branches maladie, accidents du travail et maladies professionnelles et autonomie, soit un montant supérieur de moitié aux crédits de la mission « Culture » du budget général. Les deux principales subventions en 2022 ont concerné Santé publique France (4,0 milliards d'euros) et le Fonds pour la modernisation et l'investissement en santé (Fmis) (1,1 milliard d'euros).

Hors subventions exceptionnelles liées à la crise sanitaire (3,8 milliards d'euros dans le cas de Santé publique France) et à l'Agence du numérique en santé (ANS)3(*), ces subventions ont atteint 2,6 milliards d'euros en 2022. Les organismes et fonds ayant bénéficié des subventions de régimes de base de sécurité sociale pérennes les plus élevées ont été le Fmis (1,1 milliard d'euros), le fonds de cessation anticipée d'activité des travailleurs de l'amiante (327 millions d'euros) et le fonds d'indemnisation des victimes de l'amiante (220 millions d'euros).

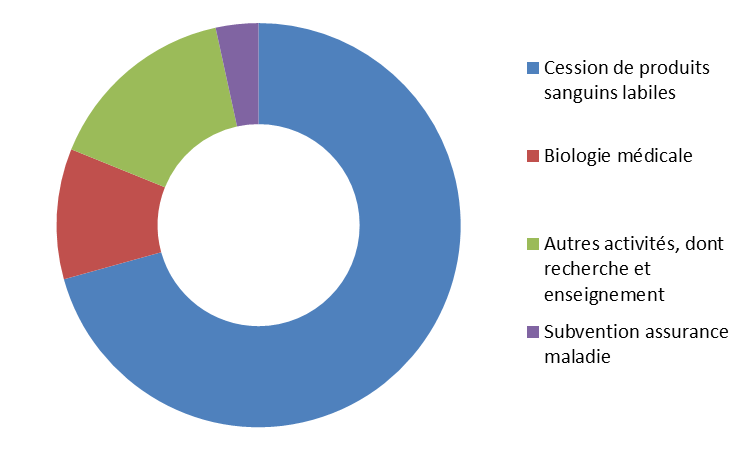

Si la subvention de la sécurité sociale représente, dans la majorité des cas, une part prépondérante des ressources des établissements concernés, l'Établissement français du sang (EFS) fait exception, son modèle de financement reposant principalement sur la cession de produits sanguins labiles.

L'information et le contrôle parlementaires sur l'affectation et l'utilisation des fonds publics sont une garantie démocratique majeure, mais ceux-ci se révèlent moins exigeants pour les subventions de la sécurité sociale que pour les crédits budgétaires de l'État. En effet, onze des quinze subventions aux Offrob ne font pas l'objet d'un vote explicite en LFSS et peuvent être modifiées par voie réglementaire ; par ailleurs, les crédits des LFSS ne sont pas limitatifs, contrairement à ceux votés en loi de finances. Ainsi, en 2020, la subvention à Santé Publique France (ne faisant pas l'objet d'un vote explicite en LFSS) a été accrue par voie réglementaire de plusieurs milliards d'euros, dans un contexte de crise sanitaire mettant fortement sous tension les finances de l'agence.

Dans ce contexte, les transferts de sept

subventions auparavant portées par l'État à la

sécurité sociale depuis 2015 (dont certains sont

discutables en leur principe, comme dans les cas de l'École des hautes

études en santé publique

et, surtout, en 2020 avant la crise

sanitaire, de Santé publique France, auquel s'était

opposée la commission des affaires sociales du Sénat)

entraînent un affaiblissement de la portée de

l'autorisation parlementaire sur le montant des subventions publiques

aux Offrob en exécution et sur l'usage qui en est fait.

La loi organique du 14 mars 2022 prévoit toutefois, à l'initiative du Sénat, que, dans le cas des Offrob autres que les fonds, en cas de dépassement de plus de 10 % en cours d'exercice du montant inscrit en LFSS, les commissions des affaires sociales en sont « informées sans délai »4(*).

Le présent rapport propose de renforcer la portée de l'autorisation et l'information parlementaires, et d'adapter la gestion des Offrob pour davantage d'efficacité.

Un panorama organisme par organisme est fourni en annexe, afin d'évoquer, pour chaque Offrob, ses enjeux spécifiques, sa situation financière et ses perspectives.

Chaque organisme a été auditionné ou a transmis une contribution écrite, à l'exception de l'Agence du numérique en santé (ANS), qui a refusé de répondre aux sollicitations de la mission5(*).

I. LES OFFROB : UN ENSEMBLE HÉTÉROCLITE DONT LE FINANCEMENT A CONNU UN MOUVEMENT DE SOCIALISATION INACHEVÉ

A. LA SÉCURITÉ SOCIALE, PAR SES BRANCHES MALADIE, AT-MP ET AUTONOMIE, A UN RÔLE DE FINANCEMENT DES ORGANISMES SANITAIRES

1. Les critères d'appartenance aux organismes et fonds financés par les régimes obligatoires de base

Les organismes et fonds financés par les régimes obligatoires de base (Offrob), mentionnés à l'article L.O. 111-4-1 du code de la sécurité sociale, sont répertoriés à l'annexe 2 (ex-annexe 86(*)) « Les comptes du FSV, de la Cades, du FRR et des organismes ou fonds financés par des régimes obligatoires de base » aux projets de loi de financement de la sécurité sociale (PLFSS).

Selon les critères retenus par la direction de la sécurité sociale (DSS) pour l'élaboration de cette annexe, il s'agit d'organismes ou de fonds répondant à deux caractéristiques principales :

· une gestion externe aux caisses de sécurité sociale ;

· la perception d'une subvention versée par les régimes obligatoires de base, quelle que soit sa proportion dans les recettes de l'organisme ou du fonds.

Ainsi, des fonds dépourvus de personnalité juridique, comme le Fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata) ou le Fonds pour la modernisation et l'investissement en santé (Fmis), sont intégrés dans la liste des Offrob car leur gestion est déléguée à la Caisse des dépôts et consignations, un opérateur externe. Au contraire, les fonds sans personnalité juridique et adossés aux services d'une caisse ne font pas partie des Offrob, à l'instar du fonds d'indemnisation des victimes de pesticides (FIVP) adossé à la caisse centrale de la mutualité sociale agricole (CCMSA), laquelle en a délégué la gestion à la MSA Mayenne Orne Sarthe.

De ces caractéristiques principales découle une relative unité dans le cadre juridique organique et législatif applicable au financement des Offrob : les crédits qui leur sont attribués par la sécurité sociale ne sont, par exemple, pas limitatifs ; mais ils constituent bien des objectifs de dépenses, qu'il est possible de dépasser en gestion sans nécessiter de loi de financement rectificative de la sécurité sociale. Les justifications à apporter sur l'utilisation des crédits, le degré d'information parlementaire ou encore la procédure applicable à la détermination des montants de subvention forgent également une homologie entre les différents organismes et fonds financés par les régimes obligatoires de base.

Au titre du PLFSS pour 2023, cette annexe recensait 15 organismes et fonds : l'Agence de la biomédecine (ABM), l'Agence du numérique en santé (ANS), l'Agence nationale d'appui à la performance (Anap), l'Agence nationale de santé publique (Santé publique France), l'Agence nationale de sécurité du médicament et des produits de santé (ANSM), l'Agence nationale du développement professionnel continu (ANDPC), l'Agence technique de l'information sur l'hospitalisation (Atih), le Centre national de gestion (CNG), l'École des hautes études en santé publique (EHESP), l'Établissement français du sang (EFS), le Fonds d'indemnisation des victimes de l'amiante (Fiva), le Fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata), le Fonds pour la modernisation et l'investissement en santé (Fmis), la Haute Autorité de santé (HAS) et l'Office national d'indemnisation des victimes d'accidents médicaux (Oniam).

2. La notion d'Offrob recouvre des organismes aux missions, statuts juridiques et ampleur hétéroclites

Par construction, la notion d'Offrob recouvre des réalités hétéroclites.

Les statuts juridiques des Offrob sont très divers : si la plupart, à l'image de Santé publique France ou de l'Oniam, sont des établissements publics administratifs (EPA), le Fmis et le Fcaata sont des fonds dépourvus de personnalité juridique, l'ANS, l'Anap et l'ANDPC sont des groupements d'intérêt public (GIP), tandis que l'EHESP est un établissement public à caractère scientifique, culturel et professionnel (EPSCP). La HAS est, quant à elle, une autorité publique indépendante, un statut original au sein des Offrob.

Ces statuts ont toutefois en commun de préserver l'autonomie de chacun des organismes et fonds concernés, et de leur conférer une souplesse d'organisation.

Dans sa contribution à la mission, la DSS avance que « la composition des conseils d'administration de ces Offrob et les contrats pluriannuels d'objectifs et de performance encadrant leur gestion et leurs orientations mettent en évidence leur autonomie et la priorité donnée à l'aboutissement de leur mission en gestion concertée, toutes deux cohérentes avec leur financement par les branches ».

Les missions dévolues aux Offrob sont également protéiformes, bien que tous soient entièrement dédiés à des volets spécifiques de la mise en oeuvre de la politique de santé dans une logique de séparation entre les fonctions de pilotage stratégique et de mise en oeuvre des politiques. Cela se traduit par des structures de dépenses très variables :

· certains, comme le Fiva, l'Oniam ou le Fcaata, sont des outils d'indemnisation ou de transfert aux victimes de décisions sanitaires ou d'erreurs médicales. Leurs dépenses sont donc majoritairement des dépenses d'intervention consistant en des transferts directs aux ménages ;

· d'autres, comme le Fmis ou l'ANDPC, ont vocation à financer ou cofinancer les dépenses des professionnels de santé ou des établissements de santé en faveur de la qualité des soins présente et future. Ils se caractérisent également par des dépenses de guichet, consistant économiquement en des transferts aux établissements ou professionnels de santé ;

· l'ABM et l'EFS ont notamment la charge de se procurer et de gérer, à l'échelle nationale, certaines ressources biologiques, leur disponibilité et leur sécurité sanitaire. L'ABM est compétente dans les domaines du prélèvement, de l'acquisition et de la greffe d'organes, de tissus et de cellule, tandis que l'EFS dispose du monopole de la collecte, de la préparation et de la qualification des produits sanguins labiles ;

· la HAS et l'ANSM sont des établissements d'expertise chargés de garantir la sécurité sanitaire, dont la structure de dépenses est axée sur le titre 2 ;

· Santé publique France est chargée de l'amélioration et de la protection de la santé des populations par la préparation et la réponse aux menaces sanitaires, la surveillance de l'état de santé des populations, la veille sur les risques sanitaires et la promotion de la santé ;

· l'EHESP et le CNG sont associés dans la construction du parcours de carrière des personnels de la fonction publique hospitalière : l'EHESP, en plus de ses missions de formation initiale et continue, forme les directeurs des soins, les directeurs d'hôpitaux et les directeurs d'établissements sanitaires, sociaux et médico-sociaux, tandis que le CNG a la charge de l'organisation de concours médicaux et administratifs, et de la gestion des carrières des directeurs et praticiens en établissement de santé ;

· l'Atih et l'Anap sont des agences oeuvrant à développer la performance des hôpitaux et des établissements sociaux et médico-sociaux ; l'Atih par le biais des études qu'elle mène, incluant notamment les études nationales de coûts, ainsi que des données qu'elle collecte, traite et analyse sur l'activité des établissements ; et l'Anap au travers de son action pour l'amélioration du service rendu au patient et aux usagers.

Les budgets des différents Offrob n'apportent pas plus d'unité à cette notion : les charges des Offrob en 2022 s'échelonnent de 20 millions d'euros pour l'Anap à 3,1 milliards d'euros pour Santé publique France, dans un contexte certes marqué par les dotations exceptionnelles perçues au titre de l'épidémie de covid-19.

Une annexe au présent rapport détaille la présentation de chaque Offrob.

Statut, principales missions et budget 2022 des Offrob

|

Organisme |

Statut |

Principales missions |

Budget 2022 |

|

Agence de la biomédecine (ABM) |

EPA |

• encadrement de l'activité de

prélèvement et de greffe d'organes, de tissus, de cellules ;

|

79,5 M€ |

|

Agence nationale d'appui à la performance (Anap) |

GIP |

• accompagnement des établissements de santé pour améliorer le service rendu par la diffusion de recommandations et d'outils. |

20,2 M€ |

|

Agence du numérique en santé (ANS) |

GIP |

• accompagnement de la transformation

numérique du système de santé ;

|

252,0 M€ |

|

Agence nationale de santé publique (Santé publique France) |

EPA |

• observation épidémiologique et

surveillance de l'état de santé des populations ;

|

3104,0 M€ |

|

Agence nationale de sécurité du médicament et des produits de santé (ANSM) |

EPA |

• évaluation du rapport

bénéfices / risques des produits de santé

destinés à l'Homme tout au long de leur cycle de

vie ; |

143,6 M€ |

|

Agence nationale du développement professionnel continu (ANDPC) |

GIP |

• pilotage du dispositif de développement

professionnel continu pour l'ensemble des professionnels de

santé ; |

204,8 M€ |

|

Agence technique de l'information sur l'hospitalisation (Atih) |

EPA |

• pilotage, mise en oeuvre et accessibilité

aux tiers du dispositif de recueil de l'activité

médico-économique et des données des établissements

de santé, ainsi que du traitement de ces

informations ; |

36,4 M€ |

|

Centre national de gestion (CNG) |

EPA |

• gestion des carrières des directeurs,

praticiens hospitaliers et personnels enseignants et hospitaliers ;

|

35,3 M€ |

|

École des hautes études en santé publique (EHESP) |

EPSCP |

• formation des personnes ayant à exercer

des fonctions de direction, de gestion, d'inspection et de contrôle dans

les domaines sanitaires, sociaux ou médico-sociaux ;

|

61,4 M€ |

|

Établissement français du sang (EFS) |

EPA |

• collecte, qualification et préparation

des produits sanguins labiles ; |

1038,7 M€ |

|

Fonds d'indemnisation des victimes de l'amiante (Fiva) |

EPA |

• assurer la réparation intégrale de l'ensemble des préjudices subis par les victimes de pathologies consécutives à une exposition à l'amiante et par leurs ayants droit. |

322,6 M€ |

|

Fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata) |

Fonds dépourvu de personnalité juridique |

• financement de l'allocation de cessation anticipée d'activité des travailleurs de l'amiante. |

373,2 M€ |

|

Fonds pour la modernisation et l'investissement en santé (Fmis) |

Fonds dépourvu de personnalité juridique |

• financement des dépenses d'investissement

des établissements de santé ; |

909,5 M€ |

|

Haute Autorité de santé (HAS) |

API |

• évaluation des actes et des produits de

santé ; |

73,7 M€ |

|

Office national d'indemnisation des victimes d'accidents médicaux (Oniam) |

EPA |

• indemnisation amiable des victimes de dommages occasionnés par la survenue d'un accident médical, d'une affection iatrogène, d'une infection nosocomiale ou de dommages relatifs à des mesures de police sanitaire |

213,7 M€ |

Source : Commission des affaires sociales du Sénat d'après l'annexe 2 au PLFSS pour 2023 et l'annexe 7 au Placss pour 2022

Note : Le budget est le budget exécuté en charges 2022 en comptabilité générale, à l'exception du Fmis, pour lequel, faute de données, le budget est le budget prévisionnel en charges 2022 en comptabilité générale.

3. Seules les branches maladie, AT-MP et autonomie contribuent au financement des Offrob

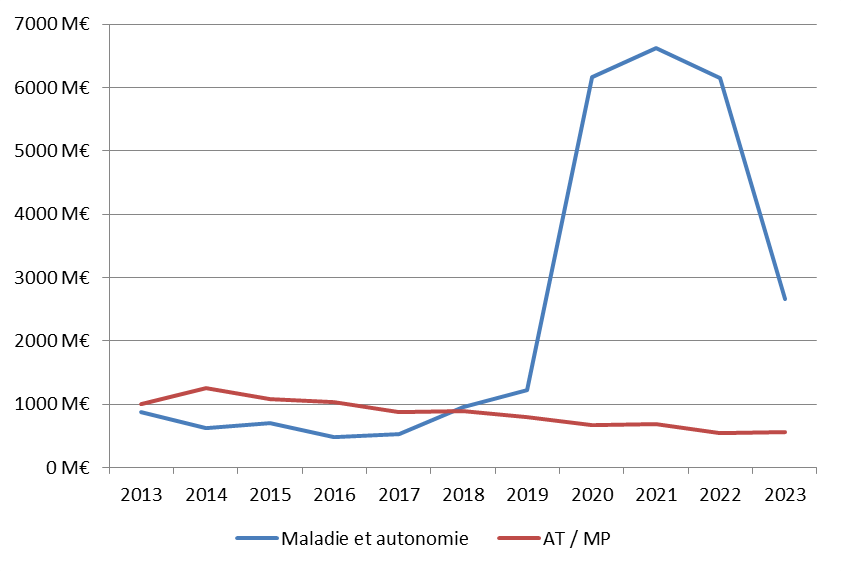

Les Offrob concourant tous à la politique sanitaire et sociale, toutes les branches de la sécurité sociale ne contribuent pas à part égale à leur financement.

La branche maladie est la plus sollicitée pour concourir au financement des Offrob, dès lors qu'elle participe au financement de treize des quinze Offrob. Dans dix cas sur treize, la branche maladie est la seule branche portant une subvention.

La branche accidents du travail - maladies professionnelles (AT-MP) porte, seule, la subvention des régimes obligatoires de base au bénéfice de deux Offrob : le Fiva et le Fcaata, deux fonds assurant l'indemnisation des victimes de l'amiante et la prise en charge de leur cessation d'activité anticipée.

La branche autonomie, quant à elle, cofinance le Fmis, l'Atih et l'Anap, pour des montants moindres que ceux portés par la branche maladie, cofinanceuse.

Les branches famille et retraite ne contribuent pas au financement des Offrob.

B. DEPUIS 2015, UN MOUVEMENT DE SOCIALISATION DU FINANCEMENT DES ORGANISMES SANITAIRES EST À L'oeUVRE

1. Un financement des organismes sanitaires initialement réparti entre l'État et la sécurité sociale

Avant 2015, si la sécurité sociale était déjà financeuse publique unique de certains organismes et fonds, les situations de cofinancement État / sécurité sociale demeuraient toutefois fréquentes.

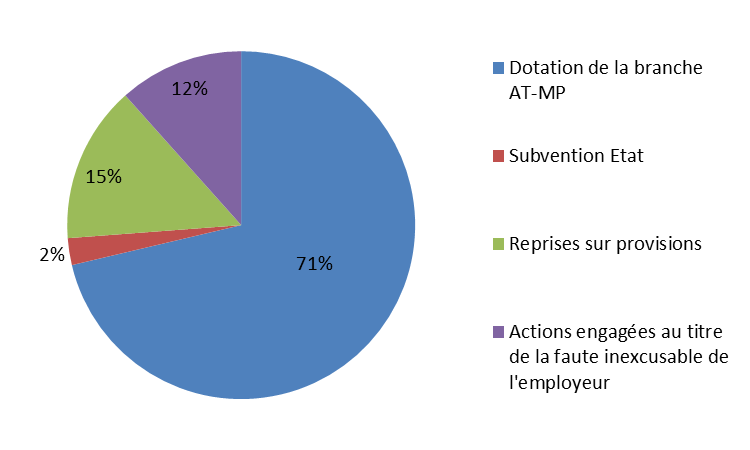

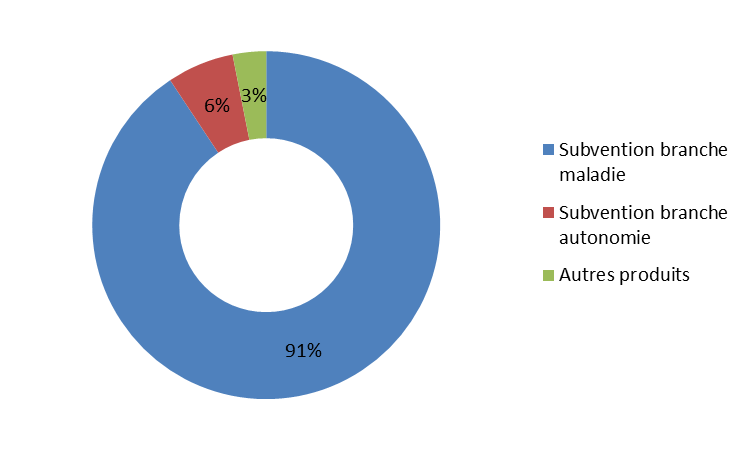

Le cofinancement répondait le plus souvent à une volonté de faire coïncider l'origine des fonds à la nature des missions des organismes. L'Oniam, qui dispose encore aujourd'hui d'un double financement État / sécurité sociale, constitue un exemple de cette logique :

· le financement des risques liés au fonctionnement des établissements de santé, notamment l'indemnisation au titre des maladies nosocomiales et des accidents médicaux, est porté par la sécurité sociale ;

· le financement des risques concernant la politique sanitaire, les vaccinations obligatoires ou l'exercice de la police sanitaire incombe à l'État, via le programme budgétaire 204.

Ainsi, en 2014, huit Offrob faisaient l'objet d'un cofinancement État / sécurité sociale. La part de la sécurité sociale dans les recettes variait, pour les organismes concernés, de 22 % à 91 %, tandis que celle de l'État, toujours inférieure, était comprise entre 6 % et 44 %.

Montant et part des subventions de l'État et de la sécurité sociale au bénéfice des Offrob co-financés en 2014, en millions d'euros et pourcentage des recettes totales

|

Offrob cofinancés |

Subvention sécurité sociale |

Subvention État |

Autres ressources |

Recettes totales |

|

Oniam |

138 M€ (80 %) |

22 M€ (13 %) |

12 M€ (7 %) |

172 M€ |

|

Eprus / SPF |

22 M€ (56 %) |

17 M€ (44 %) |

0 M€ (0 %) |

40 M€ |

|

Inpes / SPF |

48 M€ (62 %) |

23 M€ (29 %) |

7 M€ (9 %) |

78 M€ |

|

ABM |

30 M€ (34 %) |

14 M€ (16 %) |

43 M€ (49 %) |

87 M€ |

|

Atih |

7 M€ (22 %) |

3 M€ (11 %) |

20 M€ (67 %) |

30 M€ |

|

CNG |

19 M€ (33 %) |

4 M€ (6 %) |

36 M€ (61 %) |

58 M€ |

|

Asip Santé / ANS |

45 M€ (91 %) |

4 M€ (9 %) |

0 M€ (0 %) |

49 M€ |

|

HAS |

39 M€ (71 %) |

14 M€ (26 %) |

1 M€ (3 %) |

55 M€ |

Source : Commission des affaires sociales du Sénat d'après l'annexe 8 du PLFSS pour 2015

Note : Une barre oblique dans le nom de l'organisme indique que celui-ci a changé de nom ou a été fusionné. Le cas échéant, le nom contemporain de l'organisme est indiqué après la barre oblique.

2. Le transfert de subventions auparavant portées par l'État à la sécurité sociale : une dynamique structurante depuis 2015

a) Les subventions accordées par l'État à sept organismes sanitaires ont été transférées à la sécurité sociale depuis 2015

Depuis 2015, le financement des organismes sanitaires a été marqué par de nombreux transferts de subvention de l'État à la sécurité sociale. Sept organismes ont ainsi connu une socialisation de leur financement : il s'agit de la HAS, du CNG, de l'Atih, de l'ABM, de l'EHESP, de l'ANSM et de l'Offrob recevant le plus de dotations, Santé publique France.

Ces transferts de subvention ont été opérés par vagues et constituent une dynamique structurante dans la compréhension des modalités de financement des organismes sanitaires en France :

· lors du vote de la loi de financement de la sécurité sociale pour 2015, une première vague de transferts de subvention a été réalisée : la Caisse nationale de l'assurance maladie (Cnam) a repris à son compte la subvention pour charge de service public (SCSP) portée par le programme budgétaire 204 (Prévention, sécurité sanitaire et offre de soins) au bénéfice de la HAS, du CNG et de l'Atih ;

· la loi de finances pour 2018 a transféré la part du financement de l'ABM et de l'EHESP, jusqu'alors portée par le programme 204, à l'assurance maladie ;

· la loi de finances pour 2020 a, juste avant la crise liée à l'épidémie de covid-19, fait machine arrière sur l'étatisation du financement de Santé publique France décidée en 2017. L'État s'est retiré du financement de l'agence, dont la sécurité sociale est devenue, par la Cnam, le financeur public unique. La loi de finances pour 2020 a également opéré un transfert à l'assurance maladie de la part de financement de l'ANSM jusqu'alors portée par le programme budgétaire 204.

b) Ces transferts ont été justifiées par le Gouvernement par une volonté de simplifier et de rendre plus cohérent le financement des Offrob

Ces transferts de subvention, en trois temps, ont été justifiés par le Gouvernement par une volonté de renforcer la cohérence du financement des Offrob et d'unifier un financement autrefois éclaté entre sécurité sociale et État pour l'ensemble des opérateurs concernés, à l'exception de l'ANSM.

L'unification du financement répond, en ce sens, à une volonté de simplifier la gestion et la procédure budgétaire des agences sanitaires. Le partage des crédits entre État et sécurité sociale aboutissait en effet, pour les agences, à devoir suivre à la fois les procédures législatives applicables aux projets de loi de finances, pour la part de leur financement assurée par l'État, et aux projets de lois de financement de la sécurité sociale, pour la subvention portée par la sécurité sociale. Ce double processus budgétaire était générateur d'inefficience, en mobilisant excessivement les équipes des directions financières des organismes concernés.

Ainsi, l'Agence de la biomédecine, dont la subvention de l'État à hauteur d'un tiers de ses recettes publiques a été transférée à la sécurité sociale, désormais financeuse publique unique, en 2018, a avancé dans sa contribution à la mission qu'avoir un financeur est beaucoup plus simple dès lors qu'un double financeur multiplie la bureaucratie et les échanges.

Le CNG, dont le financement était, avant 2015, marqué par une certaine complexité puisque réparti entre l'État, la branche maladie et les établissements de santé, défend également un financement public porté par un unique acteur, arguant que « l'hypothèse d'une pluralité de financeurs du CNG risquerait d'engendrer un manque d'efficience et de cohérence, de complexifier la gestion budgétaire et financière, ainsi que l'exercice de la tutelle ».

c) Pourtant, certains transferts ont résulté en une complexification du mode de financement

Toutefois, l'exemple de l'EHESP démontre que ce n'est pas toujours la volonté de simplification qui régit les transferts des dotations de l'État vers la sécurité sociale. En effet, l'école était financée jusqu'en 2017 au moyen de contributions des établissements de santé, de ressources propres et de subventions de l'État, portées tant par le ministère chargé de la santé que de celui chargé de l'enseignement supérieur et de la recherche, sans aucun financement des régimes obligatoires de base. Pourtant, en 2018, la charge de la part de subvention financée par le ministère de la santé a été transférée à l'assurance maladie, sans que ne soit transférée la subvention financée par le ministère de l'enseignement supérieur. Ce transfert a donc abouti à rajouter un financeur, et a contraint l'EHESP à devoir suivre à la fois le PLF et le PLFSS pour la détermination de ses ressources.

Compte tenu des obligations strictes auxquelles est astreint l'État en matière d'évolution du budget et de plafond d'emplois, la débudgétisation de certaines subventions peut être tentante. Si l'opération de débudgétisation est neutre sur le champ de l'ensemble des administrations publiques, elle permet toutefois de sortir les subventions du champ de la norme de dépenses pilotables de l'État.

Il peut être opportun de recontextualiser la période dans laquelle les transferts de subvention ont été décidés, marquée - notamment pour les quatre transferts décidés depuis 2018 - par le retour à l'équilibre des comptes de la sécurité sociale (- 1,4 Md€ en 2018, - 1,7 Md€ en 2019 sur le champ des régimes obligatoires de base et du fonds de solidarité vieillesse), qui devaient même devenir excédentaires dans les années 2020. Cette bonne santé financière de la sécurité sociale a immédiatement suscité des réactions au sein de l'État, avec l'application de la doctrine dite « Charpy-Dubertret », tendant à mettre un terme au caractère systématique de la compensation des exonérations de cotisations sociales par l'État.

Depuis, la crise liée à l'épidémie de covid-19 et les mesures liées au Ségur de la santé ont finalement été à l'origine de déficits respectivement conjoncturel et structurel lourds.

d) Des transferts unilatéraux

Il est remarquable que les transferts de subvention se soient toujours opérés dans le sens d'une prise en charge accrue de la sécurité sociale. Aucun organisme cofinancé par l'État et la sécurité sociale en 2014 n'a connu un transfert pérenne à l'État de sa subvention portée par la sécurité sociale.

Si une tentative avait été effectuée en 2017, avec le transfert au programme 204 (Prévention, sécurité sanitaire et offre de soins) de la part de financement de Santé publique France jusqu'alors assurée par l'assurance maladie, cette étatisation du financement de Santé publique France a fait long feu. Le nouveau mode de financement n'a tenu que trois ans, avant que ne s'opère un revirement en forme de socialisation intégrale des ressources publiques pérennes de Santé publique France, en loi de finances pour 2020.

Par conséquent, la simplification du financement des Offrob s'est avérée consister uniquement en une socialisation de leur financement.

e) La cohérence de certains transferts peut être remise en question

Certains transferts sont pleinement cohérents avec les missions des agences concernées. Il en va ainsi de l'ABM, dont les principales missions financées par subventions publiques (notamment l'allocation de greffons) sont en lien direct avec l'activité médicale clinique et poursuivent un objectif thérapeutique. Les activités de l'ABM sont donc cohérentes avec un financement public intégral par la sécurité sociale.

Ce n'est toutefois pas le cas de l'ensemble des agences concernées par les transferts de subvention.

(1) Le cas de l'EHESP

L'EHESP est un EPSCP ayant pour mission d'assurer la formation de fonctionnaires de la fonction publique hospitalière (FPH) et d'État (FPE), mais qui dispose également d'une importante offre de formations initiales en santé publique à destination d'étudiants non fonctionnaires. Parmi les grands établissements d'enseignement supérieur public, l'EHESP fait figure d'exception en n'étant pas financée à titre principal sur crédits budgétaires de l'État.

Le financement de l'école par la sécurité sociale plutôt que par une subvention conjointe des ministères chargés de l'enseignement supérieur et de la santé est une décision d'opportunité dont personne ne sait vraiment pourquoi elle a été prise, selon l'audition de l'EHESP conduite par la mission.

L'EHESP juge, dès lors, qu'il devrait revenir « à l'État [de financer] les formations initiales (fonctions publiques et formations diplômantes), les activités de recherche et internationales », et aux ressources propres de financer la formation continue et la recherche sous contrat.

(2) Le cas du CNG

Selon la contribution du CNG à la mission d'information, « certaines des missions assumées par le CNG, telles que l'organisation des concours nationaux administratifs et médicaux, pourraient justifier un financement par l'État », alors même que l'ensemble de ces missions est aujourd'hui financé par la sécurité sociale.

Le CNG note également la déconnexion entre les missions qui lui sont confiées et le coeur de métier de la Cnam.

(3) Le cas de Santé publique France

En loi de finances initiale pour 2017, le Gouvernement avait estimé qu'il revenait à l'État de financer la quasi-intégralité des ressources de Santé publique France, dont les missions relatives à la veille épidémiologique semblent se rattacher aux responsabilités de l'État en matière de sécurité sanitaire.

C'est sur ce fondement que le Sénat avait suivi sa commission des affaires sociales en s'opposant, en 2020, au transfert vers l'assurance maladie du financement de Santé publique France. Celle-ci avait estimé que les missions de préparation et de réponse aux urgences sanitaires de Santé publique France étaient consubstantielles aux responsabilités de l'État en matière de sécurité sanitaire, et craignait que « le désengagement financier de l'État n'affaiblisse le pilotage national de [sa] politique de veille sanitaire »7(*).

3. En conséquence, le recul de la place de l'État dans le financement des organismes sanitaires

a) L'État continue de soutenir diverses agences disposant de missions sanitaires mais non financées par la sécurité sociale, via divers programmes budgétaires

Cela ne veut toutefois pas dire que l'État se soit totalement désengagé du financement de l'ensemble des agences disposant de missions sanitaires à titre principal ou accessoire : l'État reste financeur de nombreuses agences non financées par la sécurité sociale.

Le soutien de l'État à ces agences est principalement porté par sept programmes budgétaires en loi de finances pour 2022.

Programmes budgétaires et financement d'organismes sanitaires

|

Programme budgétaire |

Intitulé |

Organismes financés |

Montant associé (2022, en M€) |

|

P 111 |

Amélioration de la qualité de l'emploi et des relations du travail |

Anses |

8 |

|

P 113 |

Paysages, eau et biodiversité |

Anses |

< 1 |

|

P 172 |

Recherches scientifiques et technologiques pluridisciplinaires |

Inserm |

678 |

|

P 181 |

Prévention des risques |

ASN, Anses |

73 |

|

P 190 |

Recherche dans les domaines de l'énergie, du développement et de la mobilité durables |

IRSN, Anses |

172 |

|

P 204 |

Prévention, sécurité sanitaire et offre de soins |

Anses, INCa, HCSP, CNS |

64 |

|

P 206 |

Sécurité et qualité sanitaire de l'alimentation |

Anses |

67 |

Source : Commission des affaires sociales du Sénat d'après les documents budgétaires du PLF pour 2022

b) L'État n'est toutefois plus un financeur significatif des Offrob, à l'exception de l'Oniam

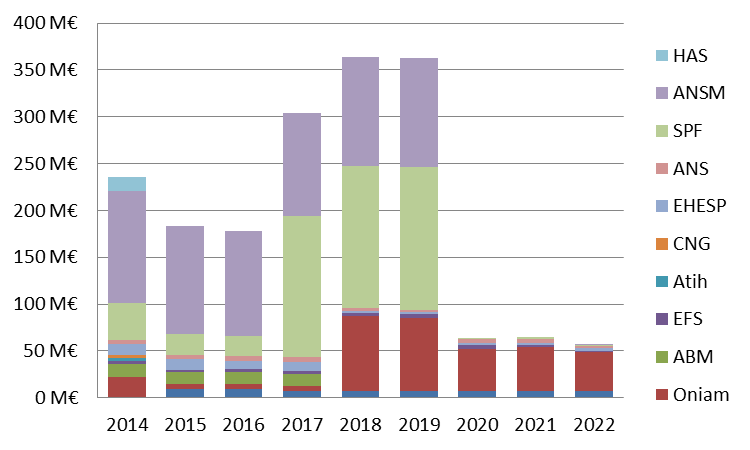

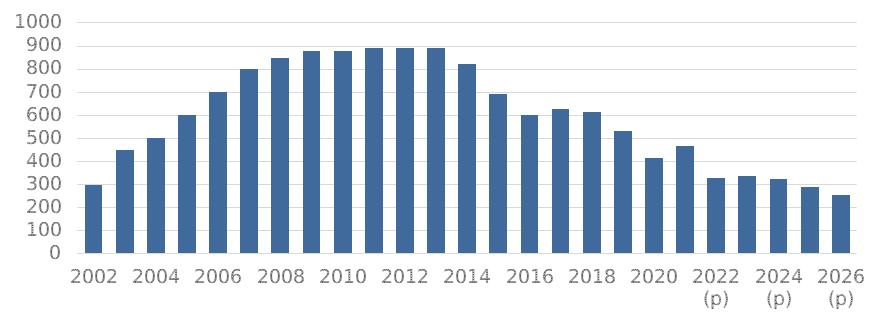

En conséquence de cette vague d'unification des financeurs consistant uniquement en des transferts des subventions de l'État à la sécurité sociale, la place de l'État dans le financement des organismes sanitaires s'est considérablement restreinte, après avoir connu des évolutions dynamiques depuis 2014.

En 2014, le soutien total de l'État aux quinze organismes formant aujourd'hui les Offrob atteignait 236 millions d'euros, principalement portés par les dotations à l'ANSM (119,7 millions d'euros) et aux organismes dont la fusion a donné Santé publique France (39,9 millions d'euros).

En 2015, notamment sous l'effet des transferts des subventions à l'Atih, au CNG et à la HAS (21,2 millions d'euros en 2014), ce montant a diminué pour atteindre 183 millions d'euros.

À la suite de l'étatisation du financement de Santé publique France, dont la subvention portée par l'État a augmenté de plus de 130 millions d'euros entre 2016 et 2017, ainsi que des nouvelles missions attribuées à l'Oniam, le soutien de l'État aux actuels Offrob s'est accru pour atteindre un pic à 364 millions d'euros en 2018, puis 363 millions d'euros en 2019. Ces deux effets cumulés ont largement compensé le transfert des dotations de l'État en faveur de l'ABM et de l'EHESP à la sécurité sociale, responsable d'une baisse de 21 millions d'euros du soutien de l'État aux actuels Offrob.

Le passage de Santé publique France et de l'ANSM à un financement intégral par la sécurité sociale, en 2020, a eu pour conséquence immédiate de diviser par près de six le soutien de l'État aux Offrob, passé de 363 millions d'euros en 2019 à 64 millions d'euros en 2020.

En 2022, seul l'Oniam bénéficie encore d'un financement étatique équivalant à plus de 5 % de ses recettes : la répartition historique du financement de l'organisme entre la sécurité sociale et l'État selon les missions du fonds est encore valable aujourd'hui. La part de l'État s'est même accrue dans le financement de l'office, du fait des nouvelles missions d'indemnisation des victimes de la Dépakine et des vaccinations obligatoires contre la covid-19, à sa charge.

Dans le cas des autres Offrob, l'État n'est plus financeur ou, à défaut, porte une subvention dont le montant n'est pas significatif par rapport aux recettes globales de l'organisme.

Au total, en 2022, l'État a versé 56 millions d'euros de subvention aux Offrob, dont 42 millions d'euros pour l'Oniam. Les 14 millions d'euros restants sont répartis entre cinq Offrob, de la manière suivante :

· une subvention de 8 millions d'euros du Fiva (2,5 % des recettes), au titre de la solidarité nationale à l'égard des victimes non professionnelles de l'amiante, portée par le programme budgétaire 183 (Protection maladie) ;

· une subvention de 2 millions d'euros à l'ANS (1 % des recettes), notamment au titre du financement du répertoire partagé des professionnels de santé, portée par le programme 204 ;

· une subvention de 2 millions d'euros à l'EHESP (4 % des recettes), correspondant notamment à une dotation du ministère de l'enseignement supérieur, des dotations de la DGAFP pour la classe « Prépa Talents » aux concours de la fonction publique, à une dotation du ministère de l'éducation nationale pour la formation statutaire des médecins de l'éducation nationale ;

· une subvention de 1 million d'euros à l'EFS (sur des recettes dépassant le milliard d'euros) ;

· une subvention à hauteur de 1 million d'euros sur les 4 milliards de budget de Santé publique France.

Une subvention de moins de 100 000 euros pour l'ANSM (< 1 % des recettes), prévue dans le budget initial 2022 de l'agence, n'a finalement pas été versée.

Ces subventions symboliques correspondent souvent à des actions très ciblées, sans qu'une véritable cohérence stratégique ne puisse émerger.

Évolution du soutien de l'État aux

actuels Offrob depuis 2014,

décomposé par Offrob

Source : Commission des affaires sociales du Sénat d'après les documents budgétaires des PLF et PLFSS de 2014 à 2023, et les rapports d'activité de l'ANSM et de l'EHESP depuis 2014

c) Par conséquent, le programme 204, qui portait principalement les dotations de l'État aux Offrob, semble avoir perdu sa raison d'être

La conséquence de la socialisation du financement des Offrob sur le budget de l'État est concentrée sur le programme 204, d'où ont été extraites les différentes parts de subvention aux Offrob autrefois portées par l'État.

Sous l'effet des transferts successifs mais aussi d'autres facteurs exogènes, ce programme a connu une trajectoire de crédits en forte décroissance depuis 2015 : les autorisations d'engagement du programme sont passées de 517 millions d'euros en 2015 à 213 millions d'euros en 2023, soit une diminution de 59 %.

La direction du budget, auditionnée, estime à 0,4 milliard d'euros en 2023 l'impact net sur le programme 204 du transfert de l'ensemble des Offrob.

Le programme 204 ne porte aujourd'hui une part significative des financements que dans le cas de trois organismes sanitaires : l'Oniam, l'Institut national du cancer (INCa, 40,8 millions d'euros en 2022 soit 35 % des recettes) et l'Agence nationale de sécurité sanitaire, de l'alimentation, de l'environnement et du travail (Anses, 22,6 millions d'euros en 2022, 15 % des recettes) - ces deux derniers étant hors du champ des Offrob.

Cela n'est pas sans poser la question du bien-fondé de ce programme budgétaire, qui apparaît aujourd'hui revêtir une portée principalement symbolique, de l'aveu même du Gouvernement lors des auditions conduites par la commission dans le cadre de l'examen du PLF pour 2022.

4. Le CNG, l'EHESP et la HAS ont également connu une révision de leurs modalités de financement dans le sens d'un renforcement de la place de l'assurance maladie dans leurs recettes

Le concours de l'assurance maladie pour financer certains Offrob n'a pas uniquement été sollicité pour se substituer à des subventions portées par l'État.

a) La fin de la contribution des établissements de santé au bénéfice de l'EHESP et du CNG

Le CNG et l'EHESP, dont les modalités de financement étaient jugées complexes et inadaptées, ont connu une révision de leur modèle de financement dans le sens d'une prise en charge accrue par l'assurance maladie.

Dans une même logique d'unification des financeurs que celle qui a présidé au transfert de subventions autrefois portées par l'État, les contributions des établissements de santé à l'EHESP et au CNG ont ainsi été supprimées et remplacées par des subventions complémentaires de l'assurance maladie à compter de 2020, du fait de dispositions inscrites en LFSS pour 2019. Ces contributions étaient justifiées par une volonté de créer un cercle vertueux entre financement par les établissements, représentation et poids des établissements dans la gouvernance de l'EHESP et du CNG, et donc dans les prises de décision régissant la formation et la carrière des cadres des établissements de santé.

Si, initialement, cette réforme des modalités de financement a été accueillie avec circonspection par l'EHESP, de crainte qu'elle ne distendît le lien avec les établissements de santé, l'école la juge désormais bienvenue. En effet, la clé de répartition retenue pour indexer la contribution des établissements de santé, le nombre de lits de chaque établissement, plongeait l'école dans un déficit de financement structurel du fait de sa trajectoire décroissante, imputable notamment au virage ambulatoire.

De plus, l'EHESP était confrontée à des difficultés dans le recouvrement des contributions des établissements, qui nécessitait deux ETPT et supposait l'émission de 2 390 titres de paiement : la réforme du financement a eu pour effet de sécuriser et de simplifier la perception de ses recettes par l'école.

b) La globalisation des ressources que la HAS tirait des industriels du médicament

La HAS a connu un transfert similaire : la ressource qu'elle tirait du prélèvement sur le chiffre d'affaires des entreprises du médicament et des dispositifs médicaux, ainsi que des droits de timbre sur son activité d'évaluation au bénéfice des produits de ces entreprises, a été globalisée dans les ressources de la sécurité sociale à compter de 2013. Ce mouvement s'est inscrit dans une volonté de rendre plus indépendantes des industriels les agences sanitaires, à l'instar de la transformation du modèle de financement de l'Agence française de sécurité sanitaire des produits de santé (Afssaps) lorsqu'elle est devenue l'ANSM.

Pour la HAS, cet abandon de la contribution des entreprises du médicament s'est traduit par un net renforcement de la dotation de l'assurance maladie, passée de 21,2 M€ en 2012 à 34,5 M€ en 2014. Comptablement, l'opération devait être neutre pour la Haute Autorité : il s'agissait de faire transiter par les caisses de la Cnam les ressources autrefois attribuées directement à la HAS pour renforcer l'indépendance du financement de la Haute Autorité. Toutefois, la stratégie de prélèvement sur le fonds de roulement de la HAS a amené à une déconnexion croissante entre le montant de ces recettes et la compensation dans la subvention de la branche maladie.

C. LES SUBVENTIONS DE LA SÉCURITÉ SOCIALE AUX AGENCES ET FONDS QU'ELLE FINANCE REPRÉSENTENT DES MONTANTS IMPORTANTS ET EN FORTE AUGMENTATION

1. Les subventions de la sécurité sociale en faveur des Offrob représentent des montants de plusieurs milliards d'euros, exceptionnellement élevés depuis la crise sanitaire liée à l'épidémie de covid-19

a) L'effort total des régimes obligatoires de base en faveur des Offrob a atteint 6,7 milliards d'euros en 2022, dont 2,6 milliards de transferts pérennes

L'effort total des régimes obligatoires de base de sécurité sociale en faveur des Offrob atteint 6,7 milliards d'euros en 2022, porté par des dotations exceptionnelles à Santé publique France et à l'Agence du numérique en santé du fait respectivement de la lutte contre l'épidémie de covid-19 et du Ségur de la santé. Cela représente 2,8 % de l'Ondam voté en LFSS pour 20228(*).

Les dotations exceptionnelles constituent plus des deux tiers de l'effort total, soit un montant de 4,1 milliards d'euros, réparti entre 3,83 milliards d'euros à destination de Santé publique France et 264 millions d'euros pour l'ANS.

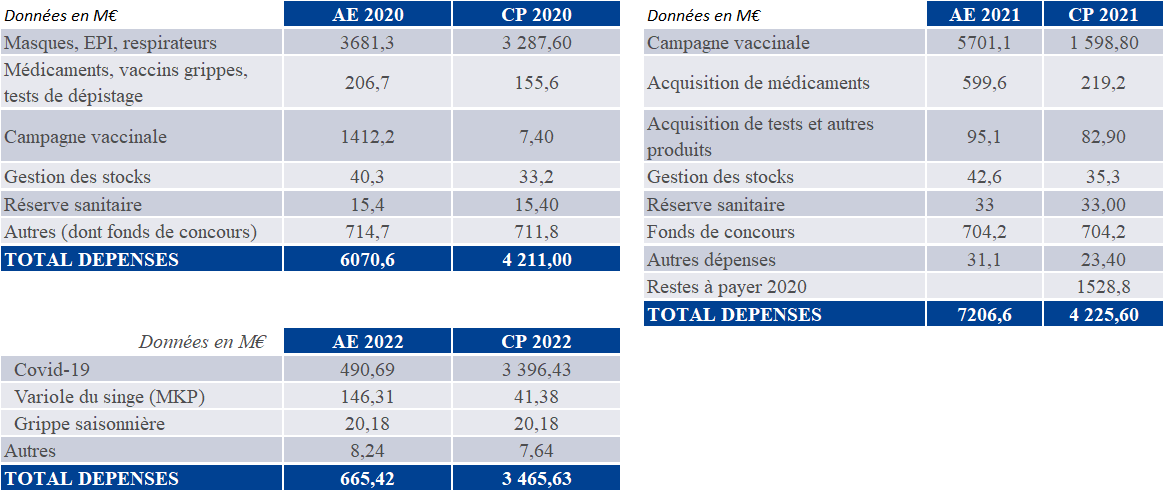

(1) Les subventions exceptionnelles au bénéfice de Santé publique France liées à la gestion de la crise sanitaire liée à l'épidémie de covid-19

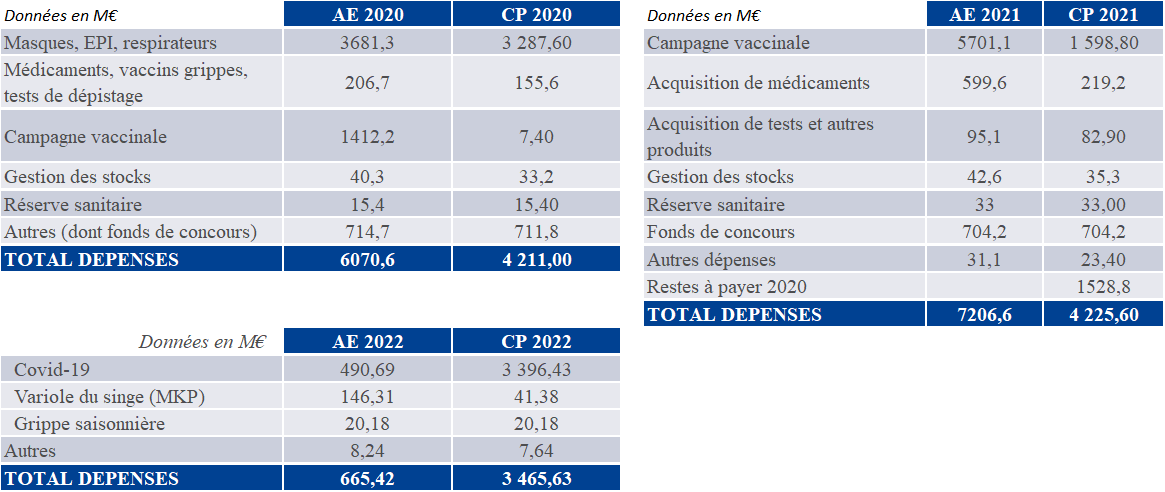

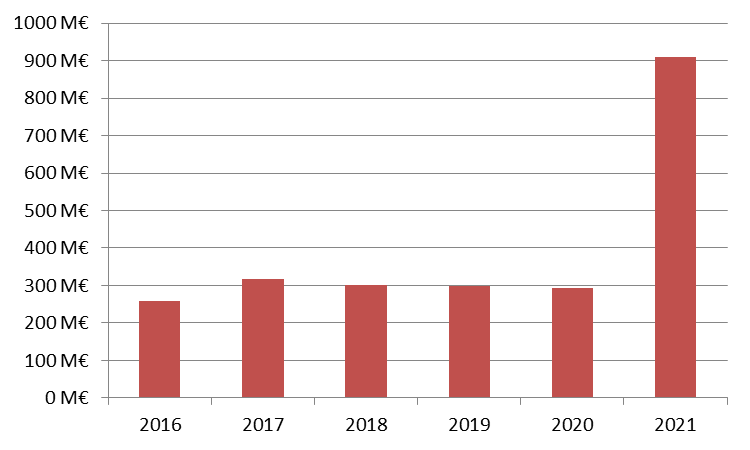

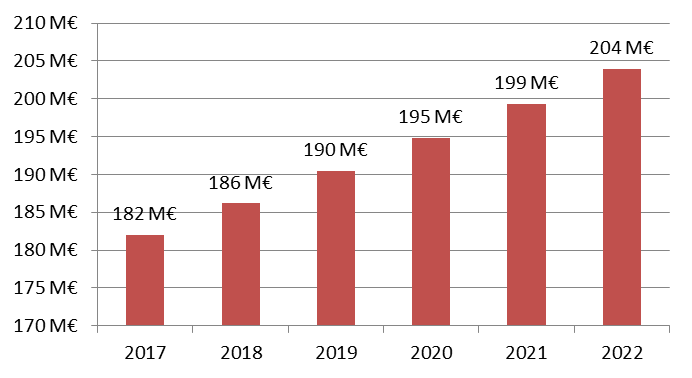

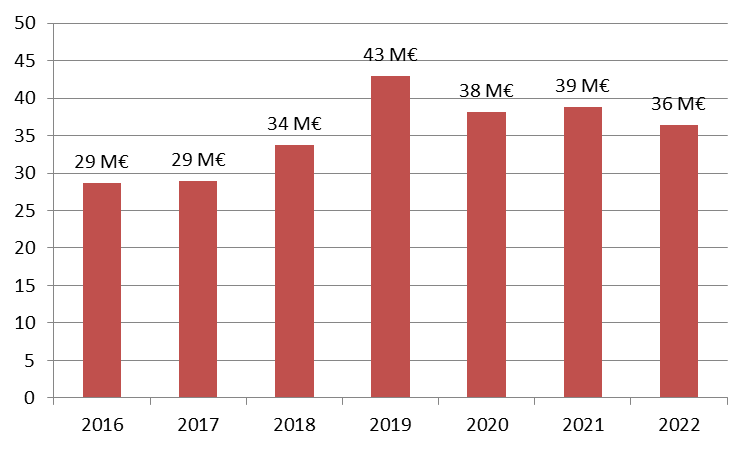

Santé publique France a disposé, entre 2020 et 2023, de subventions exceptionnelles liées à la pandémie de covid-19, pour un montant cumulé de 12,9 milliards d'euros. Ces dotations, d'une ampleur inédite, ont représenté à elles seules 32 % des surcoûts bruts liés à la crise sanitaire pour l'Ondam en 2020, et 23 % en 2021.

Ces subventions exceptionnelles à l'agence ont notamment servi à financer les acquisitions massives de dispositifs médicaux, de matériels de protection ou de médicaments, des actions de surveillance, de prévention, ou encore la mise en oeuvre de la stratégie vaccinale.

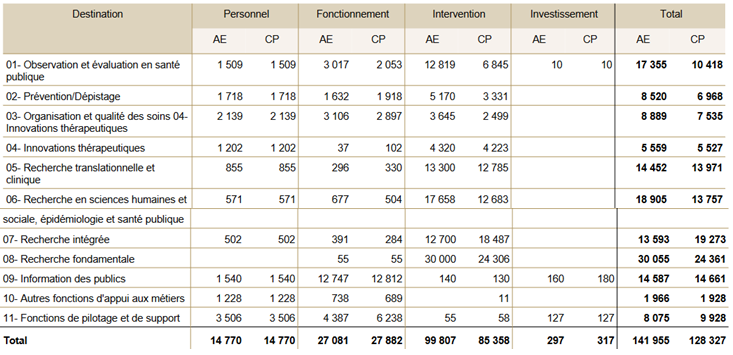

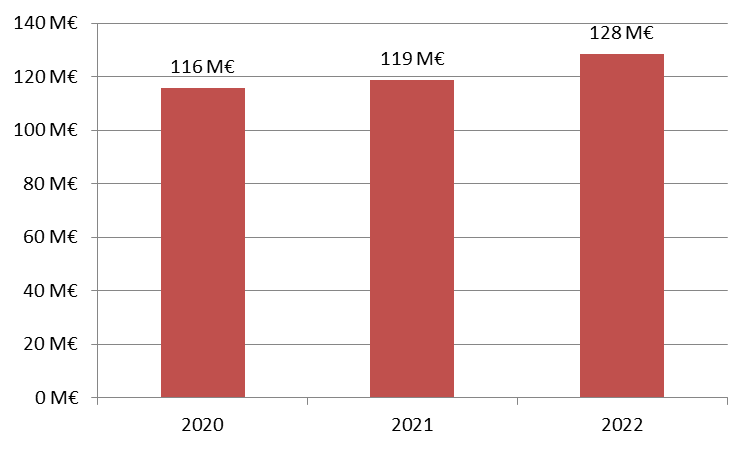

L'allocation des subventions exceptionnelles a naturellement varié entre 2020 et 2022, du fait de la progression dans la lutte contre l'épidémie de covid-19. L'acquisition de masques, prépondérante en 2020 avec près de 3,7 milliards d'euros d'autorisations d'engagement, a progressivement cédé place, en 2021 puis en 2022, à l'acquisition de vaccins et l'organisation de la campagne vaccinale, qui constituent l'essentiel des dotations exceptionnelles en 2021, avec 5,7 milliards d'euros d'autorisations d'engagements, puis en 2022.

Ces subventions exceptionnelles ont également alimenté des fonds de concours9(*) abondant des programmes budgétaires de l'État, un procédé critiquable en ce qu'il est contraire à certains principes du droit budgétaire, au principe d'autorisation parlementaire sur les dépenses publiques, voire à la sincérité du budget de l'État.

Utilisation des dotations exceptionnelles par

Santé publique France,

de 2020 à 2022

Source : Santé publique France

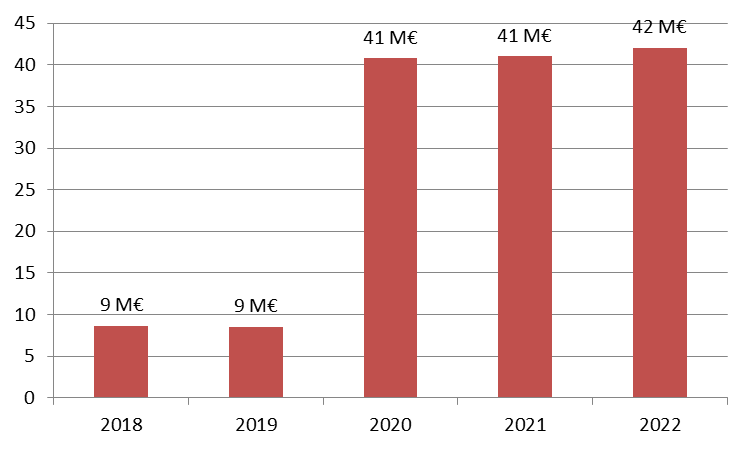

(2) Les subventions exceptionnelles au bénéfice de l'ANS dans le cadre du Ségur de la santé

Dans le cadre du Ségur de la santé, le Ségur du numérique en santé prévoit un investissement de 2 milliards d'euros pour soutenir le développement du numérique en santé en France. Il vise à généraliser le partage fluide et sécurisé des données de santé entre professionnels de santé et usagers, et à accélérer la feuille de route du numérique en santé. Il permet - avec le chantier « Sentinelle » - de favoriser l'équipement des acteurs de santé en nouvelles versions logicielles.

Pour permettre à l'ANS de contribuer au Ségur du numérique en santé, deux subventions exceptionnelles lui ont été attribuées, à hauteur de 298 millions d'euros en 2021 puis 264 millions d'euros en 2022.

(3) En 2022, l'effort pérenne de la sécurité sociale au bénéfice des Offrob atteint 2,6 milliards d'euros

Les organismes et fonds bénéficiant des subventions de régimes de base de sécurité sociale pérennes les plus élevées sont, en 2022, le fonds pour la modernisation et l'investissement en santé (1,125 milliard d'euros), le fonds de cessation anticipée d'activité des travailleurs de l'amiante (327 millions d'euros) et le fonds d'indemnisation des victimes de l'amiante (220 millions d'euros).

Les niveaux de subvention sont marqués par une grande hétérogénéité, en miroir des budgets très disparates des Offrob :

· sept Offrob bénéficient de subventions pérennes des régimes obligatoires de base supérieures à 130 millions d'euros : il s'agit du Fmis, du Fcaata, du Fiva, de l'ANDPC, de l'Oniam, de Santé publique France et l'ANSM ;