II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Sous l'effet de la crise, l'endettement du budget annexe a été multiplié par 2,7 au point de poser la question de la soutenabilité du BACEA

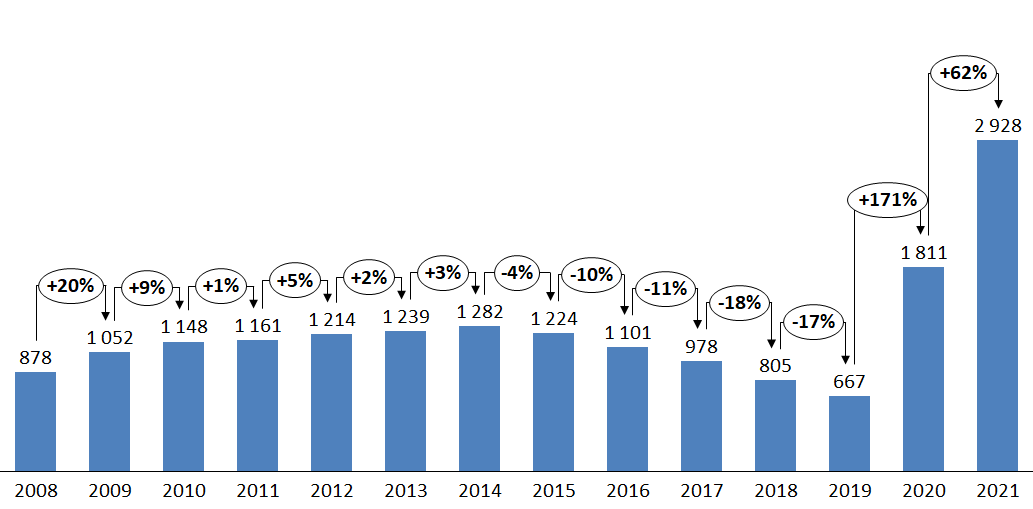

À la suite à la crise du transport aérien en 2009, la dette du BACEA avait connu une forte augmentation pour atteindre un pic à 1,28 milliard d'euros au 31 décembre 2014 . Depuis lors, une trajectoire de désendettement régulière et significative avait été poursuivie par le BACEA. L'encours de dette avait ainsi été abaissé à 667,4 millions d'euros au 31 décembre 2019, en baisse de 47,9 % sur cinq ans .

Le rapporteur spécial avait soutenu cette politique de désendettement , laquelle lui apparaissait indispensable pour restaurer la soutenabilité du BACEA et dégager des marges de manoeuvre dans l'hypothèse où la croissance du transport aérien venait à ralentir.

La crise actuelle illustre à quel point ce désendettement était nécessaire car désormais le BACEA doit recourir à l'emprunt dans des proportions historiques et ce, afin d'assumer un rôle d' « amortisseur de crise ».

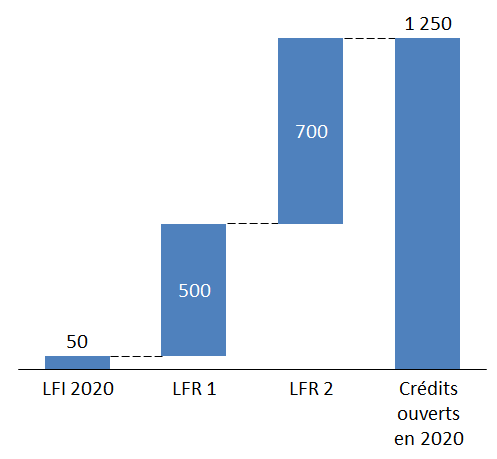

L'effondrement des recettes du budget annexe, décrit supra., a rendu nécessaire un recours à l'emprunt massif qui s'est traduit par l'ouverture , en cours d'année, à l'occasion des deux premières lois de finances rectificative pour 2020, de 1 200 millions d'euros de crédits supplémentaires sur le programme 824 « prêts et avances consentis par l'État » . La première loi de finances rectificative du 23 mars 2020 a ouvert 500 millions d'euros de crédits complémentaires avant que la deuxième loi de finances rectificative du 25 avril 2020 ne majore l'autorisation de recourir à l'emprunt de 700 millions d'euros supplémentaires. L'autorisation de recourir à l'emprunt pour équilibrer le BACEA a ainsi été portée à 1 250 millions d'euros en 2020 alors que l'autorisation inscrite en loi de finances initiale était limitée à 50 millions d'euros et que le budget annexe n'avait pas eu à recourir à l'emprunt depuis 2015 . 400 millions d'euros supplémentaires avaient même été ouverts par la quatrième loi de finances rectificative pour 2020. Néanmoins, ces 400 millions d'euros n'ont pas été consommés et les crédits correspondants ont été annulés .

Évolution de l'autorisation de recourir à

l'emprunt

au bénéfice du BACEA en 2020

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

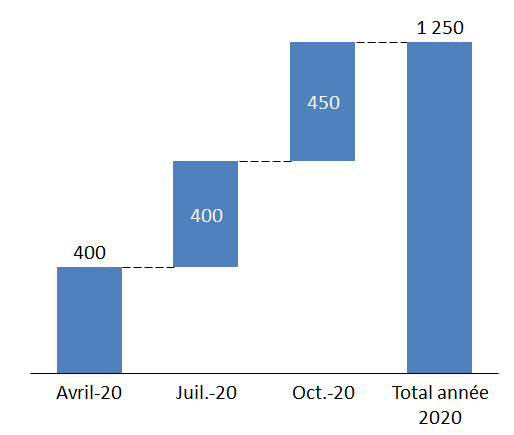

Le BACEA a eu recours à sa capacité d'emprunt à hauteur de 1 250 millions d'euros à travers trois versements d'avances de l'agence France trésor (AFT) de 400 millions d'euros en avril, 400 millions d'euros en juillet et 450 millions d'euros en octobre .

Avances versées au BACEA par l'AFT en 2020

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Au 31 décembre 2020, l'encours de dette du BACEA s'est ainsi élevé à 1 811,1 millions d'euros soit une multiplication par 2,7 sur l'exercice 2020 .

Évolution de l'encours de dette du budget annexe

de 2008 à 2020

et prévisions pour 2021

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

L'encours de dette du BACEA va de nouveau augmenter en 2021 et en 2022 . Après un premier tirage de 400 millions d'euros auprès de l'AFT en mars 2021, la dette du budget annexe a atteint 2 200,4 millions d'euros au 1 er juin 2021 . Le projet de loi de finances rectificative (PLFR) pour 2021 , actuellement en discussion, prévoit d'accroître la capacité d'endettement du BACEA de 200 millions d'euros sur l'année pour la porter à 1 260,6 millions d'euros . Cette ouverture de crédits pourrait cependant s'avérer insuffisante . En prenant en compte les dernières hypothèses de trafic d'Eurocontrol 3 ( * ) , la DGAC estime que le besoin d'endettement complémentaire non couvert par le PLFR en discussion pourrait s'élever à 78 millions d'euros . Selon ces hypothèses, l'encours de dette du BACEA culminerait à près de 2 930 millions d'euros à la fin de l'année 2021 .

La DGAC a pour objectif d'amorcer une phase de désendettement en 2023 . Si le rapporteur spécial soutient cette volonté de désendetter le plus rapidement possible le BACEA, il demeure sceptique sur son caractère réaliste tant la soutenabilité du BACEA lui paraît désormais menacée . Les ressources du BACEA, indexées sur le trafic, rendent son modèle économique très dépendant de la croissance du transport aérien . Il semble nécessaire de réfléchir à la viabilité à long terme de ce modèle . C'est notamment l'objet d'une mission commune qui a été confiée à l'inspection générale des finances (IGF) et au conseil général de l'environnement et du développement durable (CGEDD) par le ministre délégué chargé des comptes publics et par le ministre délégué chargé des transports. Le rapporteur spécial se montrera très attentif aux conclusions de cette mission.

2. La masse salariale de la DGAC a fait l'objet d'une légère sous-exécution qui s'explique par des répercussions indirectes de la crise sanitaire

Concentrées sur le programme 613 « soutien aux prestations de l'aviation civile », les dépenses de personnel de la DGAC représentent, en 2020, 56,9 % des dépenses du BACEA . Sur ce dernier exercice, elles se sont élevées à 1 188,6 millions d'euros, soit une légère baisse de 0,6 % par rapport à l'exécution 2019 et une sous exécution de 28,9 millions d'euros (2,4 %) au regard des crédits adoptés en loi de finance initiale pour 2020 (1 217,5 millions d'euros).

Cette sous-exécution a deux origines principales liées aux répercussions indirectes de la crise sanitaire. Elles tiennent, d'une part, à la suspension des négociations relatives au nouveau protocole social 2020-2024 et, d'autre part, au décalage en fin d'année 2020 de l'entrée en scolarité à l'école nationale de l'aviation civile (ENAC) des nouvelles promotions d'ingénieurs du contrôle de la navigation aérienne (ICNA).

21 millions d'euros de crédits de titre 2 ont ainsi été annulés en cours d'année tandis que 0,7 million d'euros ont fait l'objet d'une fongibilité asymétrique.

Hors CAS pensions, les dépenses de personnel de la DGAC sont passées de 921,7 millions d'euros en 2019 à 913,5 millions d'euros en 2020 , soit une baisse de 0,9 % qui est venue infléchir la tendance haussière des années précédentes.

Le respect du schéma d'emploi a généré une économie de 1,73 million d'euros , sensiblement plus importante qu'en 2019 (0,9 million d'euros). Le coût moyen par ETPT a néanmoins connu une légère augmentation en 2020, de 0,2 % à 2,1 % selon les catégories d'emplois.

Toutefois, la conformité du solde du schéma d'emploi à la prévision - 0 ETP supplémentaire en 2020 - ne doit pas occulter l'existence d' écarts très importants entre les entrées et les sorties programmées et celles qui sont effectivement constatées . Ainsi, 387 sorties et 387 entrées se sont produites en 2020, alors que seules 345 entrées et sorties avaient été prévus. Cet écart montre qu'il est nécessaire d'affiner la programmation du schéma d'emploi , notamment car ces écarts s'observent tous les ans (écart de 101 ETP en 2019 et en 2018, de 161 ETP en 2017, de 84 ETP en 2016, etc.).

Dans son rapport d'information « Retards du contrôle aérien : la France décroche en Europe » 4 ( * ) présenté devant la commission des finances du Sénat le 13 juin 2018, le rapporteur spécial estimait qu'il était souhaitable d'augmenter avec mesure le nombre de recrutements d'élèves contrôleurs aériens pour faire face au déficit de capacités des services de la navigation aérienne.

Certes, ce déficit de capacité n'est plus constaté dans la période de crise actuelle. Néanmoins, il convient de prendre en compte le délai de cinq ans nécessaire pour former un contrôleur aérien. Il importe donc de maintenir des effectifs d'ICNA suffisants pour que ceux-ci puissent accompagner la reprise du trafic espérée.

La masse salariale 2020 du BACEA intégrait une provision de 10 millions d'euros dans la perspective du futur protocole social 2020-2024 de la DGAC, dont 1,0 million d'euros de mesures statutaires et 9,0 millions d'euros de mesures indemnitaires. Néanmoins, comme indiqué supra, la crise sanitaire a conduit à reporter les négociations du nouveau protocole social. Aussi, en 2020, seules des mesures liées au protocole 2016-2019 ont trouvé à s'appliquer : des mesures indemnitaires pour 0,2 million d'euros et des mesures statutaires liées à la mise en oeuvre du PPCR (parcours professionnels, carrières et rémunérations) pour 2 millions d'euros.

Lors des années précédentes, le rapporteur spécial avait suivi de près l'application par la DGAC du protocole social 2016-2019 . En contrepartie des efforts demandés aux ICNA, 55 millions d'euros avaient été prévus pour financer des mesures catégorielles sur la période 2016-2019. Le coût global de ce protocole pour la période 2016-2019 devrait finalement être de 52 millions d'euros, un montant qui reste élevé au regard des mesures du protocole social 2013-2015, évaluées à 27,4 millions d'euros.

C'est pourquoi le rapporteur spécial souhaite que les modalités d'évaluation du coût et des gains de productivités attendus du protocole social 2020-2024 soient précisément définies .

3. Les crédits d'investissements consacrés aux grands programmes de modernisation de la navigation aérienne sont stables mais ces derniers accusent de nouveaux retards que la crise ne suffit pas à expliquer

Les dépenses d'investissement de la DGAC sont primordiales. Elles sont indispensables pour concrétiser le « Ciel unique européen » , initiative de la Commission européenne qui vise à moderniser la gestion de l'espace aérien européen , en particulier grâce au programme technologique SESAR .

Or la DGAC a pris du retard dans son programme de modernisation du contrôle de la navigation aérienne , ainsi que le rapporteur spécial l'a mis en lumière dans son rapport d'information précité.

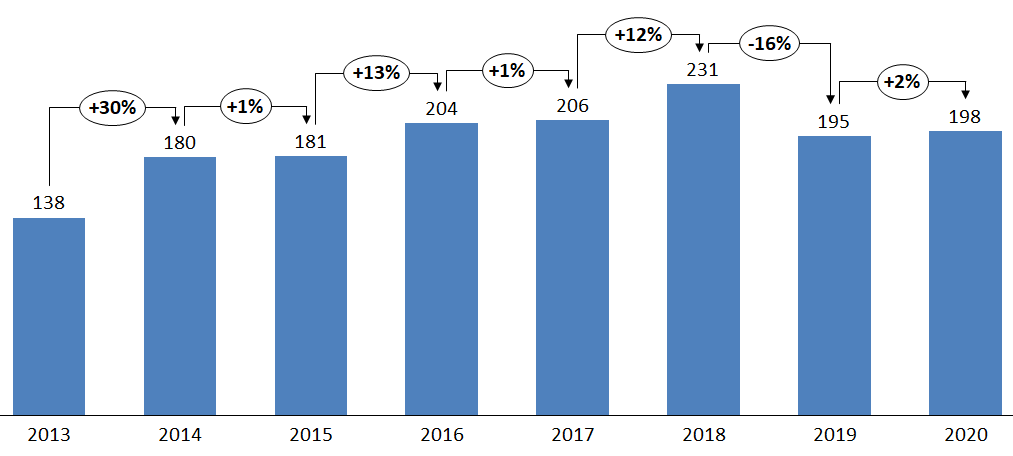

Afin de tenter de combler ce retard, la DGAC n'avait cessé d'augmenter ses dépenses d'investissement depuis 2013 , année où ces dépenses avaient atteint un point bas inquiétant à 138,3 millions d'euros. Ce mouvement s'est interrompu en 2019 , exercice au cours duquel les dépenses d'investissement s'étaient rétractées de 15,6 % à 194,8 millions d'euros (contre 230,8 millions d'euros en 2018). En 2020, les dépenses d'investissement se sont stabilisées à 198,2 millions d'euros (+ 1,7 %). Ce niveau est très inférieur aux crédits ouverts (365,6 millions d'euros). La sous-consommation s'élève à 167,4 millions d'euros. Le taux de consommation des crédits n'est que de 54,2 %. Cette situation récurrente s'explique essentiellement par le glissement en exécution d'une partie des crédits de titre 5 vers le titre 3. La crise s'est également traduite par le décalage du calendrier de certains investissements portés par le programme 612.

L'évolution des dépenses d'investissement entre 2013 et 2020

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Parmi ces dépenses, 184,7 millions d'euros, (soit 93,2 % du total) concernent le programme 612 « Navigation aérienne », notamment pour financer les grands programmes de modernisation du contrôle de la navigation aérienne (4-Flight, Coflight, Sysat, etc.). Ces programmes avaient vocation à permettre à la direction des services de la navigation aérienne (DSNA) de faire face, dans de bonnes conditions de capacité, de sécurité et de respect des normes environnementales, à l'augmentation du trafic qui était anticipée avant que ne survienne la crise.

Comme évoqué supra., la sous-consommation de crédits constatée sur les dépenses d'investissement portées par le programme 612 s'explique par un phénomène récurrent de fongibilité entre les titres 3 et 5 mais aussi par des décalages d'opérations et des reprogrammations sur l'exercice 2021 en raison de la crise.

Le coût des programmes de modernisation du contrôle aérien est significatif (un peu plus de 2 100 millions d'euros au total, dont plus de la moitié a déjà été dépensée effectivement).

Coût des programmes techniques de

modernisation

du contrôle de la navigation aérienne

(en millions d'euros)

|

Programme |

Durée du programme |

Coût total fin 2020 (en CP) |

Coût total programme après 2020

|

Coût total programme |

|

4-Flight |

2011-2025 |

642,0 |

208,0 |

850,0 |

|

Coflight |

2003-2027 |

344,2 |

58,9 |

403,1 |

|

Sysat |

2012-2032 |

64,4 |

365,6 |

430,0 |

|

Data Link |

2006-2022 |

31,3 |

2,7 |

34,0 |

|

Erato |

2002-2015 |

127,2 |

- |

127,2 |

|

Autres programmes |

- |

125,8 |

150,7 |

276,5 |

|

Total |

- |

1 334,9 |

785,9 |

2 120,8 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Ces programmes , dont certains ont été lancés au début des années 2000, ont pris un retard considérable et généré d'importants surcoûts . À titre d'exemple, le coût estimé de 4-Flight est ainsi passé de 450 millions d'euros en 2011 à 850 millions d'euros aujourd'hui, le coût du système Coflight a évolué de 153 millions d'euros en 2003 à 404 millions d'euros aujourd'hui.

Dans son rapport d'information précité, le rapporteur spécial avait fait part de sa préoccupation quant à ces retards et à ces surcoûts. Il s'était interrogé sur la qualité de la programmation financière de la DSNA et sur la conduite globale de la modernisation de ses systèmes, menée par sa direction de la technique et de l'innovation (DTI). Un rapport d'inspection du Conseil général de l'environnement et du développement durable (CGEDD) était allé dans le même sens. Aussi, la DSNA a décidé de réformer la gouvernance et la gestion de ses grands programmes . Elle procède notamment à des revues générales techniques périodiques sous la supervision d'un Comité de surveillance externe. Elle a également nommé un délégué aux grands programmes, chargé de leur supervision et de leur pilotage.

Suite au rapport d'information du rapporteur spécial précité, la DSNA avait finalisé en novembre 2018 un avenant avec THALES concernant le programme 4 Flight. Cet avenant devait garantir l'achèvement du projet dans les délais prévus. Toutefois, en janvier 2020, une revue du programme par THALES a révélé de graves difficultés en matière d'assurance logicielle . Un groupe de travail a été organisé entre février et mars 2020 entre THALES et la DSNA pour estimer les conséquences de ces problèmes. À ces difficultés sont venues se greffer les conséquences de la crise sanitaire . Celles-ci ont permis de justifier les retards des développements en cours.

La mise à disposition du système 4 Flight s'en est donc trouvée une nouvelle fois décalée au deuxième trimestre 2022 seulement dans le centre de contrôle en-route de Reims, au troisième trimestre 2022 dans celui d'Aix-en-Provence et avant la fin 2023 dans celui d'Athis-Mons, alors que la DSNA s'était précédemment engagée sur une mise en service à l'hiver 2021-2022.

Le rapporteur spécial note néanmoins avec satisfaction qu'en 2020 comme en 2021 les dépenses d'investissements ne jouent pas le rôle de variable d'ajustement et ont été maintenues. A l'inverse, entre 2008 et 2013 , déjà confrontée à une chute de ses recettes, la DGAC avait décidé de d'amputer ses dépenses d'investissements .

À ce titre, lors de son audition devant la commission des finances le 25 mai 2021, le Ministre Jean-Baptiste Djebbari a souligné qu'il convenait, malgré l'incertitude persistante concernant les conditions de trafic, de ne pas réduire les investissements , tout en veillant à ne pas mettre en péril la soutenabilité budgétaire du budget annexe.

Lors de cette même audition, il a souligné que l'heure était désormais à l'accélération des investissements dans les grands programmes de la direction des services de la navigation aérienne (DSNA) précisant notamment que ces programmes d'investissements permettront d'améliorer la régularité et la performance environnementale du transport aérien. Le rapporteur spécial ne peut que constater l'écart entre le discours et l'avancée concrète des programmes et continuera d'exercer une vigilance particulière sur ce sujet.

4. Biaisée par l'effondrement du trafic aérien, l'amélioration des indicateurs de performance en 2020 reste très relative et devra être confirmée dans les années à venir

À l'instar des exercices précédents, mais dans le contexte particulier qui était celui de l'effondrement du trafic, l'indicateur de performance relatif à la sécurité aérienne est satisfaisant et s'est amélioré avec 0,05 de croisement hors norme pour 100 000 vols contrôlés (0,06 croisement hors norme constaté en 2019).

Les progrès, constatés ces dernières années s'expliquent notamment par le déploiement du programme Datalink (système de communication numérique sol-bord) qui permet de suppléer la communication radio entre pilotes et contrôleur pour transmettre de façon plus efficace des informations sur le cap, la vitesse et l'altitude des aéronefs.

Ces résultats doivent inciter à accélérer la mise en oeuvre des nouveaux programmes de la DSNA qui ont le potentiel d'améliorer de façon concrète et décisive le service fourni aux compagnies aériennes.

L'indicateur de la ponctualité des vols est déterminant. Après une forte dégradation en 2018 , le retard moyen par vol contrôlé tutoyait les 2 minutes. Cet indicateur s'était amélioré en 2019 pour s'établir à 1,33 minute. Ce résultat, supérieur au 1,12 minute de retard moyen enregistré en 2017, demeurait toutefois très insuffisant au regard des objectifs fixés à la direction des services de la navigation aérienne (DSNA) par la Commission européenne dans le cadre de la régulation prévue par le Ciel unique européen, à savoir un retard de 0,5 minute par vol.

L'amélioration de cet indicateur constatée en 2020 est fortement biaisée par l'effondrement du trafic aérien. Néanmoins, avec 0,7 minute de retard moyen, la DSNA n'a toujours pas atteint l'objectif fixé par l'Union européenne.

Il convient de ne pas se reposer sur cette amélioration en trompe l'oeil et d' accélérer la modernisation des systèmes de la navigation aérienne mis à la disposition des contrôleurs aériens ainsi que l'adaptation de leurs tours de services afin que la DSNA puisse enfin redevenir pleinement compétitive le jour où le trafic aérien retrouvera ses niveaux d'avant crise.

* 3 Un trafic aérien en 2021 inférieur de 59 à 65 % de son niveau de 2019.

* 4 Rapport d'information n° 568 (2017-2018) « Retards du contrôle aérien : la France décroche en Europe », de Vincent Capo-Canellas au nom de la commission des finances du Sénat.