D. DES OPÉRATEURS EN DIFFICULTÉ

1. La politique forestière et l'ONF

La gestion durable de la forêt et le développement de la filière bois (action n° 26) étaient dotés de crédits correspondant à 8,5 % des autorisations d'engagement du programme 149 en loi de finances et à 8,7 % des crédits de paiement (en comprenant les fonds de concours et les attributions de produits).

Données sur la programmation

budgétaire

de l'action n° 26 du programme 149

(en millions d'euros)

|

Autorisations d'engagement |

Crédits de paiement |

|

|

Loi de finances initiale 2018 |

242,1 |

270,3 |

|

Loi de finances initiale 2019 |

245,3 |

253,3 |

|

Évolution |

+ 3,2 |

- 17 |

|

Consommation 2018 |

171,0 |

268,6 |

|

Consommation 2019 |

215,3 |

227,6 |

|

Évolution |

+ 44,3 |

- 41 |

|

Taux d'exécution des dotations 2018 |

71 % |

99,4 % |

|

Taux d'exécution des dotations 2019 |

87,8 % |

89,9 % |

Source : commission des finances du Sénat

La programmation des dotations en faveur de la forêt est fréquemment quelque peu sacrifiée tandis que la consommation des crédits accentue cette regrettable tendance.

En 2019, au stade de la programmation budgétaire, les autorisations d'engagement avaient été préservées avec un montant légèrement supérieur à celui de l'exercice précédent, tandis que les crédits de paiement accusaient une baisse significative (- 6,2 %). Cette dernière évolution avait été justifiée par la réduction des besoins nécessaires pour couvrir les suites de la tempête Klaus de 2009. De fait, les crédits de paiement mobilisés en 2019 à ce titre ont baissé de 20,9 millions d'euros.

Quoi qu'il en soit de cette justification, le bilan d'exécution des dotations budgétaires dégage des taux de consommation en retrait par rapport au potentiel : 87,8 % pour les autorisations d'engagement (en amélioration de 17,8 points par rapport à 2018) et 89,9 % pour les crédits de paiement (soit une détérioration de 9,5 points par rapport à l'an dernier).

Dans ce contexte, la consommation des autorisations d'engagement s'est toutefois fortement redressée (+ 25 %), mais les paiements ont reculé de 15,3 % par rapport à 2018.

Ces évolutions sont en partie opaques dans la mesure où les retraits d'engagement ont atteint des niveaux élevés qui appellent une explicitation beaucoup plus précise que celle, sibylline, de la documentation budgétaire. Cette année encore des retraits d'engagement sont mentionnés pour un total avoisinant 14 millions d'euros, dont la plupart concernent les transferts aux entreprises (13,6 millions d'euros).

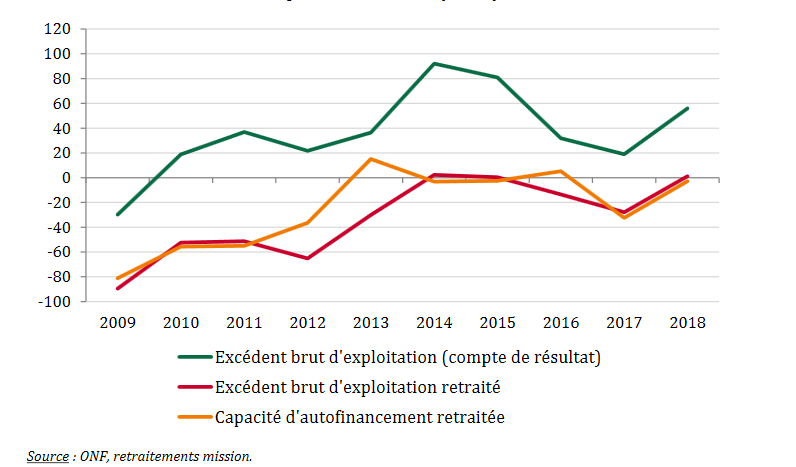

Le bras armé de la politique forestière, l'Office national des forêts, rencontre des difficultés considérables. Le contrat d'objectifs et de performance (COP) 2016-2020 fixait à l'établissement des objectifs de redressement fondés sur une maximisation de ses recettes propres et sur une maîtrise de sa masse salariale.

Un rapport récent de quatre inspections publié en juillet 2019 a mis en évidence la fragilité financière de l'ONF.

Évolution de l'excédent brut d'exploitation de l'ONF depuis 2009

(en millions d'euros)

Source : rapport des quatre inspections, juillet 2019

Moyennant des redressements comptables, l'excédent brut d'exploitation de l'ONF se serait un peu redressé mais demeurerait négatif.

Le tableau de financement de l'ONF traduit au cours de la période considérée l'existence d'un besoin de financement cumulé de 544 millions d'euros couvert par une subvention publique d'équilibre de 286 millions d'euros, des cessions d'actifs pour 31 millions d'euros et des emprunts pour 227 millions d'euros.

Ces derniers ont grevé la dette de l'établissement supposée avoisiner 400 millions d'euros à la fin de 2019 .

Le non versement en 2016 et 2017 de la subvention d'équilibre votée par le Parlement a aggravé la situation.

Dans ces conditions, il est plus que regrettable que la subvention d'équilibre attribuée à l'ONF en 2019 ait rétrogradé en-deçà du niveau payé en 2018 (6,5 millions d'euros contre 13,3 millions d'euros).

Si l'on peut se féliciter que le résultat d'exploitation de l'ONF ait été moins négatif qu'en 2018, malgré une baisse importante des ressources tirées de la vente de bois, force est de reconnaître que cette évolution a été acquise sur des bases difficilement reproductibles : une inflation des cessions immobilières portées à 57,4 millions d'euros (contre 6 millions d'euros en 2018) , une modification de la structure d'emplois de l'ONF avec un recours accru au salariat privé qui permet d'économiser des contributions employeurs au compte d'affectation spéciale « Pensions » mais semble difficilement compatible avec le maintien du statut de l'opérateur ; une baisse des emplois dont la cohérence avec les ambitions affichées dans le contrat d'objectifs et de performance est douteuse.

L'autre grand poste de réduction des crédits de paiement a concerné le fond stratégique de la forêt et du bois. L'an dernier, les dépenses avaient été de 18,4 millions d'euros en crédits de paiement (23,4 millions d'euros en autorisations d'engagement). Cette année la réduction des paiements atteint 15 millions d'euros en crédits de paiement (8,7 millions d'euros en autorisations d'engagement). Ces interventions semblent avoir été particulièrement concernées par les retraits d'autorisations d'engagement. Elles financent la desserte de parcelles forestières mais aussi les prêts participatifs pour investissements innovants mis en place par BpiFrance, l'accélérateur de PME géré par cette même banque ainsi que les appels à manifestation d'intérêt « projet de territoires » conclus en fin de gestion 2019.

Les motifs des variations de dépenses ne sont pas explicités alors même qu'elles sont censées jouer un rôle central pour l'investissement forestier et peuvent se recommander de leur inscription dans le cadre du « grand plan d'investissement » qui incarne, avec un succès inégal, le tournant financier, contestable, des interventions du ministère de l'agriculture.

Quand on tient compte de la mobilisation des moyens de cette sous-action pour lutter contre les scolytes (mise à l'écart des bois affectés), on peut s'interroger sur la portée des actions prévues pour améliorer l'investissement forestier.

Un point de satisfaction doit être signalé avec le renforcement des dépenses consacrées à soutenir les collectivités territoriales dans leur action de lutte contre les incendies de forêts. Cependant, le niveau de ces dépenses avait été particulièrement minime en 2018 et l'exercice 2019 est resté marqué par une forte sous-consommation du disponible, une partie des moyens non mobilisés (de l'ordre de 9 millions d'euros) ayant été divertie vers d'autres besoins du programme 149 (le rapport annuel de performances mentionne les prêts bonifiés qui avaient été sous-dotés en loi de finances initiale).

2. L'ASP et la modernisation de ses outils

Les dépenses correspondant à la subvention pour charges de service public à destination de l'agence de services et de paiement (ASP) qui a notamment pour mission d'assurer un paiement régulier de la plupart des interventions au profit des exploitants agricoles 39 ( * ) accusent une sous-consommation par rapport aux crédits votés (95,6 millions d'euros contre 98,7 millions d'euros) mais surtout une nette réduction par rapport à l'an dernier.

Parmi les facteurs identifiés comme ayant causé les dysfonctionnements de la chaîne de paiements agricoles figurent des problèmes de configuration des systèmes informatiques de l'ASP.

Une mise à niveau s'était imposée dont le retard avait aggravé les difficultés rencontrées pour assurer les paiements des aides.

L'année 2018 avait vu l'affectation à l'ASP d'une partie des crédits dévolus théoriquement aux dépenses imprévisibles (les 300 millions d'euros de la ligne budgétaire ouverte à ce titre dans le budget pour 2018), emploi qui constitue une anomalie au vu de la destination de cette enveloppe budgétaire.

Au total, les transferts au profit de l'ASP avaient excédé de 22 millions d'euros les dotations initialement prévues (soit une surcharge de 17 %), notamment du fait du complément évoqué.

Par rapport aux 103,5 millions d'euros mobilisés l'an dernier, le recul est de près de 8 millions d'euros cette année (- 7,6 %).

A ces données, il convient d'ajouter les dotations en fonds propres allouées à l'établissement. Là aussi, une baisse se constate : 45,1 millions d'euros en 2018 ; 22 millions d'euros en 2019.

Au total, l'effort en faveur de l'ASP rétrograde (118 millions d'euros contre 148 millions d'euros en 2018, soit une baisse de plus de 20 %).

Il est très difficile d'estimer si les besoins à couvrir, qui paraissent très substantiels, ont pu être satisfaits en 2019. En tout cas, le compte financier de l'ASP se solde par une perte de 28 millions d'euros et par une diminution du fonds de roulement de 18,9 millions d'euros.

Un nouveau contrat d'objectifs et de performance couvrant la période 2019-2023 a été conclu en cours d'année.

Les rapporteurs spéciaux relèvent le choix de cet instrument plutôt que d'un contrat d'objectifs et de moyens, formule qui permet de mieux programmer les contreparties financières des objectifs assignés aux opérateurs.

Par ailleurs, deux questions se posent relatives à la faisabilité d'une mise à niveau en l'état. La prochaine politique agricole commune est à ce stade peu anticipable mais un nouveau tour de configuration des systèmes devra intervenir. En outre, la multiplicité des conditions de paiement est actuellement si extrême que la direction de l'établissement estime devoir faire face à des process ne se prêtant pas à un traitement de masse standard, configuration qui confère la plus grande efficience aux systèmes informatiques. Dans ces conditions, il y a lieu d'anticiper la réitération de coûts d'adaptation élevés dans l'avenir.

3. L'ANSES, une forte augmentation des dépenses de fonctionnement ; un financement reposant de plus en plus sur une activité d'autorisation de mise sur le marché de produits phytopharmaceutiques au modèle problématique ; une vocation scientifique à défendre résolument

L'année 2019 est la deuxième portant exécution du contrat d'objectifs et de performance conclu avec l'État pour la période 2018-2019. L'agence est placée sous l'autorité de quatre ministres de tutelle, le financement par l'État étant majoritairement à la charge du programme 206 de la mission AAFAR.

En 2019, la subvention pour charges de service public versée par ce programme qui avait été programmée pour atteindre 68,6 millions d'euros a été nettement réduite en exécution. N'ont été versés que 56,9 millions d'euros.

Cette sous consommation est « justifiée » par le constat que la hausse de la subvention envisagée en loi de finances initiale (+ 8,4 millions d'euros) dans la perspective du Brexit (il s'agissait de pallier le retrait du Royaume-Uni du circuit d'autorisation de mise sur le marché des substances actives) a perdu sa pertinence du fait du report de cet événement.

Manifestement, ce dernier a reçu dans l'exécution budgétaire de 2019 des prolongements différenciés.

Il n'empêche que les crédits ont été ajustés en exécution au-delà de « l'opportunité financière » ainsi identifiée par le responsable de programme puisqu'afin de résoudre des tensions d'exécution sur le programme 206, au total, près de 9 millions d'euros ont été économisés (la surcharge « Brexit » semblant avoir été estimée à 5,87 millions d'euros).

Cet arbitrage interne à un programme dont il est inutile de rappeler ici et en ces temps la dimension absolument essentielle ne saurait recueillir l'assentiment des rapporteurs spéciaux.

Ces derniers observent que le financement reçu du ministère de la santé (15,9 millions d'euros), pour n'être pas à la hauteur d'un objectif qui devrait rechercher une répartition des financements de l'État plus équilibré, a été supérieur, de son côté, à la prévision de la loi de finances initiale.

La baisse de la subvention pour charges de service public a inversé en réalisation le solde provisionnel du compte de résultat, mais pas à due proportion. D'un excédent de 3,7 millions d'euros, le résultat est passé à une perte de 776 000 euros (4,3 millions d'euros d'écart pour une réduction de la subvention versée par le programme 206 de 10,16 millions d'euros).

Les charges ont pu être réduites par rapport à la prévision, du fait des dépenses de personnel qui ont extériorisé 7 millions d'euros d'économies tandis que les ressources alternatives ont été supérieures aux prévisions. La sur exécution de la subvention du ministère de la santé, un produit de la fiscalité affectée légèrement supérieur et un transfert pour études permettant de couvrir partiellement les effets de la baisse de l'engagement du ministère de l'agriculture au profit de l'ANSES.

Du côté des charges, si les dépenses de personnel ont servi de variables d'ajustement, le plafond d'emplois prévu ayant été sous consommé (- 5 ETPT), les emplois hors plafond ayant été par ailleurs économisés (10 emplois aidés en moins que prévu), les dépenses de fonctionnement ont connu une forte augmentation par rapport au budget initial, évolution qui ne se réconcilie pas avec les données détaillées sur les dépenses par destination (elles extériorisent moins de dépenses de fonctionnement que prévu).

Cette discordance mériterait d'être explicitée. Il en va de même pour les opérations d'ordre qui conduisent à inscrire des charges supérieures de 50 % par rapport à la prévision dans le compte financier.

L'ANSES dispose d'une capacité de financement en baisse par rapport à la prévision (7,8 millions d'euros contre 8,8 millions d'euros) mais qui lui a permis d'autofinancer des investissements eux-mêmes significativement moins importants que prévu. Par ailleurs, elle a pu rembourser 1 million d'euros de dettes sans écorner son fonds de roulement qui s'élève à 31,7 millions d'euros fin 2019, la trésorerie ayant de son côté perdu 1,7 million d'euros.

Les rapporteurs spéciaux sont donc amenés à constater que l'exercice 2019 plutôt marqué par une réduction des capacités de production de l'agence (les dotations aux amortissements excèdent les investissements) et par un report de projets censés nécessaires au développement de l'ANSES relève d'une forme de gestion au fil de l'eau, où la mobilisation de l'emploi précaire constitue un adjuvant supplémentaire pour surmonter un renforcement de la contrainte financière. On est assez loin des ambitions affichées même si les rapporteurs spéciaux relèvent que l'ANSES a été récipiendaire de 3 nouveaux mandats de référence de l'Union européenne. Si cette évolution est peut être liée à la perspective de la sortie du Royaume-Uni de l'Union européenne, elle est tout de même réconfortante en ce qu'elle paraît témoigner du maintien d'une compétence scientifique qui doit être au coeur du projet de l'agence.

À cet égard, prenant acte que le premier axe stratégique du contrat d'objectif et de performances de l'ANSES consiste à « renforcer l'excellence scientifique, la qualité et l'indépendance d'expertise de l'Agence », ils partagent pleinement cette priorité.

Cependant, un motif d'inquiétude doit ici être exprimé.

La structure de financement et de dépense de l'agence pose un problème de compatibilité avec l'indépendance (les ressources de l'agence sont trop dépendantes de son attractivité comme point d'entrée européen des produits actifs) et avec son orientation scientifique.

À cet égard, la comptabilité analytique de l'agence fait l'objet d'une publication beaucoup trop sommaire pour qu'on puisse vérifier si les activités scientifiques reçoivent toute l'attention qu'elles méritent.

Les rapporteurs spéciaux demandent que cette situation soit corrigée.

Cela permettrait notamment d'estimer dans quelle mesure les coûts engagés pour développer l'activité de police des mises sur le marché sont couverts par les ressources adaptées à cette activité.

En attendant, les rapporteurs spéciaux relèvent que les recettes de la fiscalité affectée à l'ANSES reculent (- 3,1 %) alors que l'activité correspondante semble plutôt dynamique.

Cet effet de ciseaux suscite naturellement une interrogation à laquelle l'invocation d'un « changement de méthode de comptabilisation pour les taxes sur les produits phytopharmaceutiques avec une moindre comptabilisation des recettes » n'apporte pas de réponse appréciable.

Le RAP pour 2018 faisait état de la mise en oeuvre, en cours d'année, du « modèle économique produits réglementés » qui est censé permettre d'accompagner la gestion des autorisations de mise sur le marché (AMM).

Ce modèle qui repose sur la diversification des recettes de l'ANSeS avec une montée en charge des produits de la fiscalité sur les produits phytopharmaceutiques, mais aussi d'autres ressources propres, dans l'équation financière de l'établissement, semble à ce jour déficitaire.

Les perspectives d'augmentation des recettes correspondantes sont floues, d'autant que le Gouvernement entend limiter l'utilisation de ces produits. Quant aux charges correspondantes, leur flexibilité n'est pas assurée. La pertinence du « modèle » reste ainsi à démontrer.

4. L'INAO confronté aux charges de sécuriser la différenciation qualitative des produits, une mission très compromise en 2019

L'institut national de l'origine et de la qualité (INAO) a bénéficié en 2018 d'une subvention pour charges de service public stable par rapport à 2017 mais légèrement en deçà de la prévision de la loi de finances initiale. En 2019, une séquence analogue se déroule. La subvention pour charges de service public baisse un peu par rapport à 2018 (- 123 000 euros) et est en retrait par rapport à la loi de finances initiale (- 330 000 euros).

Ces évolutions sont compensées par celle de la fiscalité affectée dont les produits excèdent les prévisions de 388 000 euros ainsi que les recettes encaissées en 2018 (+ 1 million d'euros).

L'INAO a par ailleurs bénéficié du transfert d'un ETPT qui lui a permis de porter ses emplois à 236 ETPT (un de plus que le plafond ouvert en loi de finances initiale et trois de plus qu'en 2018).

Le résultat est positif avec un bénéfice au compte de résultat de 868 000 euros contre une perte attendue de 64 000 euros, et une augmentation du fonds de roulement de 1,1 million d'euros plus forte qu'anticipé.

Cependant, les investissements apparaissent très faibles (305 000 euros) tandis que si les dépenses de personnel sont mieux que maîtrisées (16,851 millions d'euros à peu près comme l'an dernier) les dépenses de fonctionnement tendent à augmenter et à systématiquement dépasser le budget prévisionnel, des dotations de provisions et d'amortissements apparaissant sans explication.

Le fonds de roulement ressort à 7,3 millions d'euros soit un tiers des charges courantes et près de vingt fois les dépenses d'investissement.

Un déséquilibre est donc enclenché qui représente un risque d'ajustement pour l'INAO.

Selon toute apparence, les professionnels assujettis aux droits INAO paraissent attachés à les régler, redoutant que toute réduction de leurs contributions ne se traduisent pas une étatisation de l'établissement.

On rappelle ici que l'INAO est un établissement public juridiquement placé sous la tutelle du ministère de l'agriculture.

On rappelle également que l'audit de l'INAO réalisé en amont du renouvellement de son contrat d'objectifs et de performance conclu en 2019 et qui couvre la période 2019-2023 a pu identifier un certain nombre de défis à relever, parmi lesquels une meilleure activité de promotion des signes de qualité, une robustesse plus forte des décisions et une meilleure défense juridique des signes de qualité.

Ces objectifs ont été transgressés en 2019 selon l'analyse du rapporteur spécial Alain Houpert, qui veut ici rappeler la désastreuse initiative prise par l'INAO dans l'affaire des vins de Bourgogne.

En outre, les rapporteurs spéciaux ont eu l'occasion de s'inquiéter des conditions dans lesquelles l'INAO accomplit ses missions dans le domaine de l'agriculture biologique. Ils ont relevé avec satisfaction que l'établissement avait établi un registre permettant d'encadrer les activités des organismes certificateurs auxquels sont renvoyés les exploitants entrant dans le processus de « biologisation » de leur mode de production. Mais, tout comme d'autres études précédentes, il ne semble pas que l'INAO exerce une vigilance suffisante sur l'activité des organismes certificateurs auxquels pourtant l'établissement accorde leurs agréments.

Il est vrai que l'INAO ne semble pas disposer des moyens humains nécessaires.

Peut-être en va-t-il de même pour une activité sensible dans le domaine de l'agriculture biologique, celle consistant à gérer les « dérogations » à l'interdiction de principe d'usage de substances actives.

En toute hypothèse, il est à relever qu'alors que la production agricole sous signe de qualité tend à couvrir une proportion de plus en plus élevée, les moyens de l'INAO, qui demeurent façonnés sur des bases historiques, n'ont pas suivis.

Le projet de loi de finances pour 2020 comportait une modification significative des équilibres actuels. L'initiative a fait long feu.

Il reste que la question de la conciliation entre des activités de type régalien et d'autres, de nature plus promotionnelle, ainsi que du modèle de financement bifide de l'INAO, qui risque de freiner l'ambition de valorisation des produits sous signe de qualité, doit être posée.

* 39 658 millions d'euros en 2019.