III. PRINCIPALES OBSERVATIONS SUR LES PROGRAMMES « RECHERCHE » (M. JEAN-FRANÇOIS RAPIN, RAPPORTEUR SPÉCIAL)

1. L'année 2019 s'inscrit dans une trajectoire de renforcement du budget de la recherche, qui devrait se poursuivre

En 2019, les programmes « Recherche » de la mission « Recherche et enseignement supérieur » poursuivent leur trajectoire haussière, avec une augmentation des crédits en loi de finances initiale pour la troisième année consécutive.

Le budget des programmes « Recherche » s'élève ainsi en 2019 à 11,8 milliards d'euros en AE et 11,9 milliards d'euros en CP , soit une hausse de respectivement 2,8 % et 3,2 % par rapport aux crédits votés en loi de finances pour 2018.

Les programmes 172 « Recherches scientifiques et technologiques pluridisciplinaires » et 193 « Recherche spatiale » sont les principaux bénéficiaires de cette augmentation.

Les crédits du programme 172 enregistrent la plus forte progression en valeur absolue , avec une augmentation de 120,5 millions d'euros en AE (+ 1,8 %) et de 174,4 millions d'euros en CP (+ 2,6 %) pour atteindre 6,8 milliards d'euros en AE et 6,9 milliards d'euros en CP. Cette hausse notable s'explique notamment par la poursuite de l'augmentation des crédits d'interventions de l'Agence nationale de la recherche (ANR), qui progressent de 32,7 millions d'euros en AE et de 133,9 millions d'euros en CP.

En 2019, les crédits du programme 193 ont également connu une progression très substantielle de 201,9 millions d'euros en AE et en CP (soit une hausse de 12,5 %), pour atteindre 1 820 millions d'euros , avec notamment une hausse de 210 millions d'euros de la contribution de la France à l'Agence spatiale européenne. Plus généralement, la Cour des comptes note à cet égard que « la tendance depuis 2016 ans est celle d'un rattrapage des crédits destinés aux organisations scientifiques internationales (OSI) et d'une inversion de tendance par rapport à la période antérieure » 279 ( * )

A contrario , l'érosion des crédits alloués à certains dispositifs, comme la dotation budgétaire versée à l'opérateur Universcience, portée par le programme 186, ou la dotation d'intervention au Fonds de compétitivité des entreprises (FCE) du programme 192, se poursuit.

Exécution des crédits des programmes

« Recherche » en 2019

(y compris fonds de

concours)

(en millions d'euros et en %)

|

N° |

Intitulé du programme |

Crédits exécutés 2018 |

Crédits votés LFI 2019 |

Crédits exécutés 2019 |

Écart exécution 2019 / exécution 2018 |

Écart exécution 2019 / LFI 2019 |

|

|

172 |

Recherches scientifiques et technologiques pluridisciplinaires |

AE |

6 649,81 |

6 842,2 |

6 753,00 |

+ 1,6 % |

- 1,3 % |

|

CP |

6 696,86 |

6 942,1 |

6 851,90 |

+ 2,3 % |

- 1,3 % |

||

|

193 |

Recherche spatiale |

AE |

1 597,66 |

1 820,0 |

1 810,90 |

+ 13,3 % |

- 0,5 % |

|

CP |

1 597,66 |

1 820,0 |

1 810,90 |

+ 13,3 % |

- 0,5 % |

||

|

190 |

Recherche dans les domaines de l'énergie, du développement et de la mobilité durable |

AE |

1 743,90 |

1 763,3 |

1 746,60 |

+ 0,2 % |

- 0,9 % |

|

CP |

1 717,52 |

1 722,9 |

1 708,00 |

- 0,6 % |

- 0,9 % |

||

|

192 |

Recherche et enseignement supérieur en matière économique et industrielle |

AE |

793,54 |

760,5 |

759,90 |

- 4,2 % |

- 0,1 % |

|

CP |

886,21 |

815,8 |

836,80 |

- 5,6 % |

+ 2,6 % |

||

|

191 |

Recherche duale |

AE |

174,68 |

179,5 |

121,50 |

- 30,4 % |

- 32,3 % |

|

CP |

174,68 |

179,5 |

121,5 |

- 30,4 % |

- 32,3 % |

||

|

186 |

Recherche culturelle et culture scientifique |

AE |

110,88 |

112,2 |

109,5 |

- 1,2 % |

- 2,4 % |

|

CP |

110,89 |

111,4 |

109,2 |

- 1,5 % |

- 2,0 % |

||

|

142 |

Enseignement supérieur et recherche agricole |

AE |

339,17 |

352,0 |

341,5 |

+ 0,7 % |

- 3,0 % |

|

CP |

339,85 |

352,8 |

342,3 |

+ 0,7 % |

- 3,0 % |

||

|

Total « Recherche » |

AE |

11 409,64 |

11 829,70 |

11 642,90 |

+ 2,0 % |

- 1,6 % |

|

|

CP |

11 523,67 |

11 944,50 |

11 780,60 |

+ 2,2 % |

- 1,4 % |

||

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette tendance se confirme en exécution, quoique dans une moindre mesure, avec une hausse de 2,2 % en AE et 2 % en CP des crédits consommés par les programmes « Recherche » . L'écart de 186,6 millions d'euros entre les crédits votés et les crédits consommés s'explique pour l'essentiel par l'annulation, en loi de finances rectificative, de la quasi-totalité des crédits mis en réserve .

Le rapporteur spécial appelait de ses voeux depuis plusieurs années l'adoption d'une loi de programmation pluriannuelle pour la recherche (LPPR) afin d'identifier précisément les besoins de financements et d'assurer aux acteurs une plus grande visibilité. Son examen devait intervenir début 2020, avant d'être reporté en raison de la crise sanitaire, qui a dans le même temps illustré l'impérieuse nécessité de renforcer les moyens de la recherche médicale.

Le ministère de l'enseignement supérieur, de la recherche et de l'innovation a néanmoins publié un document détaillant une possible trajectoire budgétaire permettant à concrétiser la promesse du président de la République d'augmenter le budget de la recherche de 5 milliards d'euros à l'horizon 2030 280 ( * ) . La participation du Parlement à l'élaboration de cette trajectoire budgétaire et à la définition des priorités qu'elle doit poursuivre n'en reste pas moins essentielle. Le rapporteur spécial appelle ainsi le Gouvernement à déposer dès que possible le projet de LPPR.

2. La sincérisation du budget amorcée l'an passé se poursuit en 2019

En 2019, le taux d'exécution des crédits alloués aux programmes « Recherche » de la mission « Recherche et enseignement supérieur » est proche de 100 % .

Taux d'exécution des crédits

alloués

aux programmes « Recherche » en en

2019

(en %)

|

N° |

Intitulé du programme |

Taux d'exécution par rapport aux crédits votés en LFI 2019 |

Taux d'exécution par rapport aux crédits ouverts en 2019 |

|

|

172 |

Recherches scientifiques et technologiques pluridisciplinaires |

AE |

98,7% |

100,0% |

|

CP |

98,7% |

100,0% |

||

|

193 |

Recherche spatiale |

AE |

99,5% |

100,0% |

|

CP |

99,5% |

100,0% |

||

|

190 |

Recherche dans les domaines de l'énergie, du développement et de la mobilité durable |

AE |

99,1% |

99,9% |

|

CP |

99,1% |

100,0% |

||

|

192 |

Recherche et enseignement supérieur en matière économique et industrielle |

AE |

99,9% |

91,4% |

|

CP |

102,6% |

96,3% |

||

|

191 |

Recherche duale |

AE |

67,7% |

100,0% |

|

CP |

67,7% |

100,0% |

||

|

186 |

Recherche culturelle et culture scientifique |

AE |

97,6% |

97,4% |

|

CP |

98,0% |

97,8% |

||

|

142 |

Enseignement supérieur et recherche agricole |

AE |

97,0% |

78,6% |

|

CP |

97,0% |

98,8% |

||

|

Total « Recherche » |

AE |

98,4% |

98,5% |

|

|

CP |

98,6% |

99,7% |

||

Source : commission des finances du Sénat, d'après les documents budgétaires

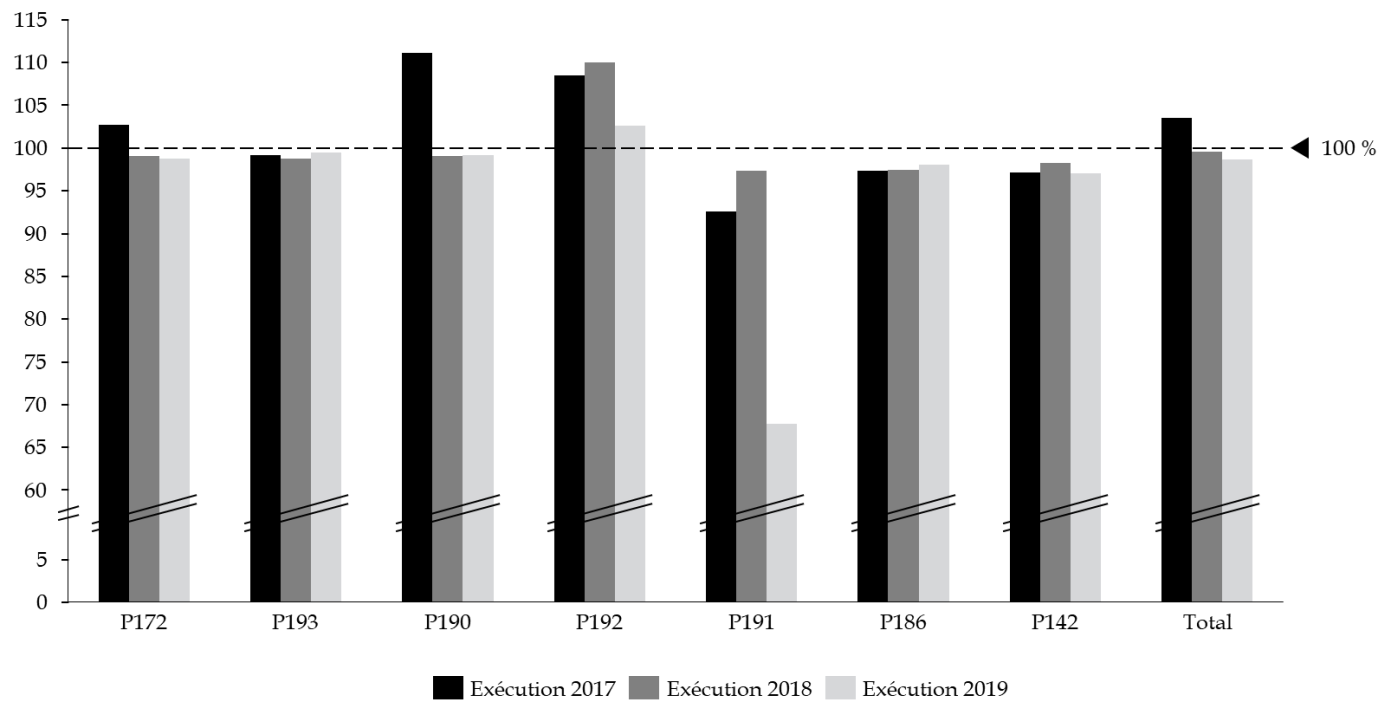

L'exécution 2019 s'inscrit ainsi dans la continuité de l'exercice précédent qui avait donné lieu à un important rebasage de la mission visant à ne pas reproduire l'importante sous-budgétisation (+ 3,5 %) constatée en 2017 . Ce constat s'applique tout particulièrement au programme 172 « Recherches scientifiques et technologiques pluridisciplinaires », qui porte le plus important volume de crédits.

Variation du taux d'exécution des crédits de paiements des programmes « Recherche » par rapport à la loi de finances initiale depuis 2017

(en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

La sur-exécution récurrente du programme 192 « Recherche et enseignement supérieur en matière économique et industrielle » reste observable en 2019, quoiqu'à un niveau nettement plus modéré (+ 2,6 %) qu'en 2018 (+ 10 %). Elle est notamment imputable au dispositif de compensation par l'État des exonérations de cotisations sociales accordées aux « Jeunes entreprises innovantes » (JEI) , pour lequel l'enveloppe initiale de 196,4 millions d'euros a été dépassée de 14,2 millions d'euros, au détriment du financement des aides à l'innovation de Bpifrance portée par ce programme. Un dispositif de plafonnement des crédits votés en loi de finances initiale a ainsi été mis en place à compter de 2020, de sorte que les dépassements éventuels seront désormais supportés par la sécurité sociale. Si ce dispositif doit permettre un meilleur respect de l'autorisation parlementaire quant à l'allocation des crédits du programme, il ne doit pas se traduire par détérioration de l'information dont dispose la représentation nationale sur l'impact global du dispositif sur les finances publiques . Il doit donc s'accompagner d'une documentation précise de ce dernier dans les documents budgétaires.

La forte sous-exécution du programme 191 « Recherche duale (civile et militaire) » relève quant à elle d'un effet de périmètre . Les crédits alloués au Centre national d'études spatiales (CNES) ont en effet fait l'objet d'une annulation de près de 80 millions d'euros en loi de finances rectificative, dont 30 millions d'euros du programme 193 et près de 50 millions du programme 190. Le CNES a reçu en compensation une dotation de 80 millions d'euros financés sur le budget du ministère des armées (programme 146). Ce montage s'inscrivait dans le cadre d'arbitrages interministériels liés à l'abaissement de la norme de dépenses de l'État de 1 milliard d'euros pour faire face aux mesures économiques et sociales d'urgence décidées en réponse au mouvement des « gilets jaunes ». Si cette subvention exceptionnelle n'a probablement pas vocation à être reconduite, la Cour des comptes alerte sur le fait que « faute d'informations complémentaires, cette situation ne permet pas, du point de vue de la MIRES, de donner à la représentation nationale une information fiable sur les risques éventuels pesant à long terme sur les actions conduites par le CNES 281 ( * ) » .

La maquette de performance pourrait néanmoins être améliorée dans le sens d'une ambition renforcée, en particulier s'agissant des programmes 172 et 193 pour lesquels une part importante des cibles fixées sont déjà atteintes depuis plusieurs années.

3. Une gestion budgétaire rigoureuse, malgré un nouveau recours critiquable à une « marge de gestion » en 2019

La gestion des programmes « Recherche » a été rigoureuse, avec l'application stricte des taux de mise en réserve de 3 % (crédits hors titre 2) et de 0,5 % (crédits du titre 2) sur l'ensemble des programmes, mis à part les crédits du Grand plan d'investissement portés par le programme 172, exemptés de mise en réserve. En cours de gestion, seul le programme 190 a fait l'objet d'un léger surgel, et aucun dégel n'a été réalisé. La réserve de précaution avant la mise en place du schéma de fin de gestion a été 194,6 millions d'euros en AE et 201,8 millions d'euros en CP .

Le ministère de l'enseignement supérieur, de la recherche et de l'innovation a reconduit en 2019 l'initiative prise l'année précédente d'appliquer sur le programme 172 une « marge de gestion » d'un montant égal à la différence entre l'application du précédent taux de mise en réserve (8 %) et les taux actuels de 3 % et 0,5 %, soit 65,6 millions d'euros en CP réalloués à la discrétion du ministère entre les différentes actions du programme. En 2020, ces crédits ont à nouveau servi à renforcer de 25 millions d'euros les moyens alloués aux laboratoires. Cependant, ce prélèvement a été majoritairement supporté par les crédits d'intervention de l'ANR (41,5 millions d'euros), absorbant ainsi près de 30 % de la hausse de ces crédits votée en loi de finances initiale .

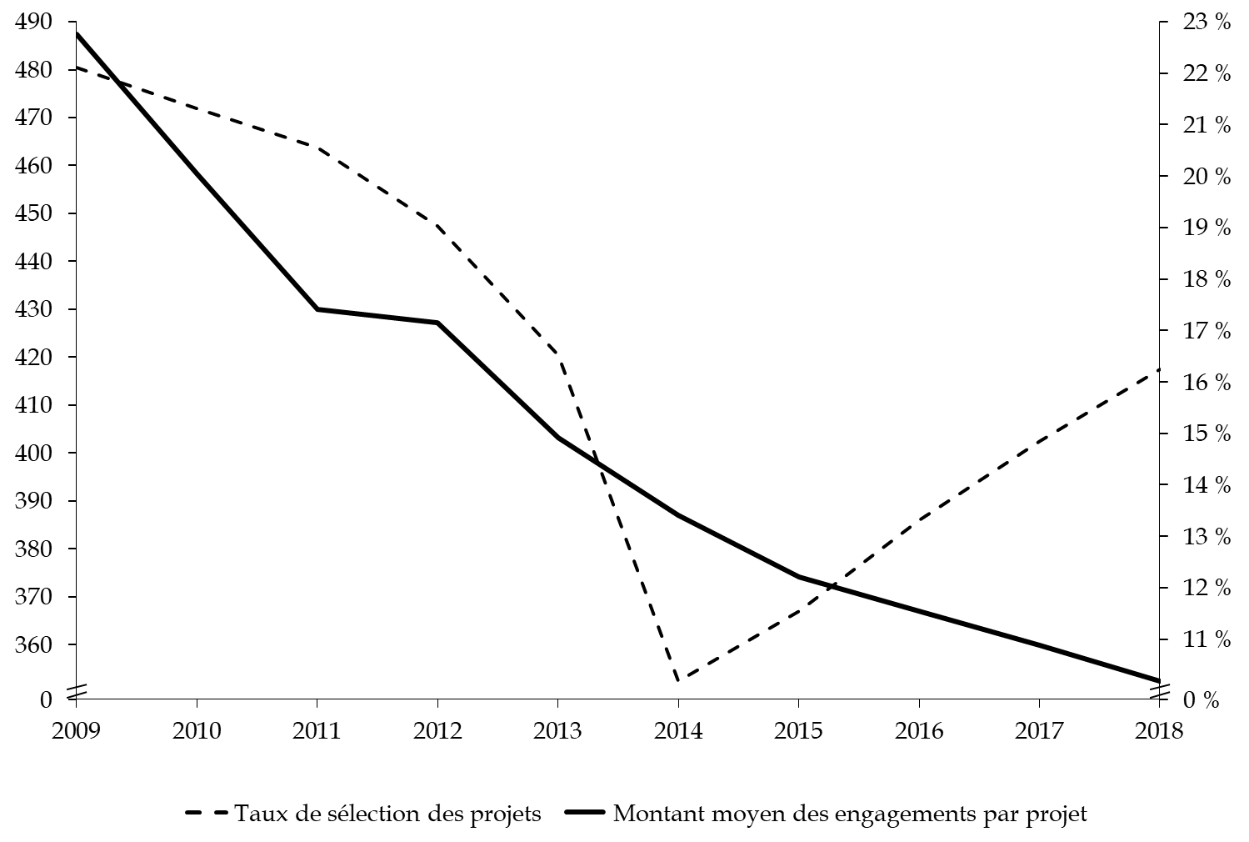

Dans ce contexte, le choix de constituer une marge de gestion au détriment des capacités d'intervention de l'ANR paraît pour le moins paradoxal et, en tout état de cause, incompatible avec l'objectif affiché par le Gouvernement d'améliorer le taux de sélection des appels à projets génériques. Les données fournies par la Cour des comptes montrent à cet égard que si le taux de sélection progresse légèrement, le montant moyen des engagements par projet financé diminue.

Évolution des taux de sélection et des

engagements de l'ANR

par projet financé

(en milliers d'euros et en %)

Source : commission des finances du Sénat, d'après les données de la Cour des comptes et du MESRI

Par ailleurs, si la constitution d'une marge de gestion peut être considérée comme une mesure prudente destinée à prévenir tout dérapage budgétaire, force est de constater que l'utilisation réelle des crédits ne correspond donc plus, in fine , à la présentation qui en a été faite dans les documents budgétaires , et sur laquelle les parlementaires ont été amenés à se prononcer. Dès lors, le rapporteur émet quelques réserves quant à cette initiative, limitant le contrôle exercé par le Parlement sur l'emploi des crédits votés . L'utilisation détaillée des crédits constituant la marge de gestion et la justification par le Gouvernement des écarts par rapport aux prévisions données au titre des différentes actions devraient figurer de manière claire et lisible dans le rapport annuel de performance, ce qui n'est le cas ni en 2018 ni en 2019 282 ( * ) .

La fin de gestion a quant à elle été marquée par un important surgel sur les crédits du CNES à hauteur de 80 millions d'euros (cf. supra ) et un total de 48,9 millions d'euros degelés sur les programmes 172 et 193 afin d'honorer les contributions de la France aux OSI . Comme l'an passé, le rapporteur spécial regrette que le ministère continue à appliquer une réserve sur ces crédits, créant une difficulté de gestion préjudiciable et tout à fait évitable . Dans sa note d'analyse de l'exécution budgétaire de la mission, la Cour des comptes a également reconduit sa recommandation d'inscrire les dépenses de contributions aux OSI au niveau adéquat et exclure les crédits correspondants de l'assiette de la réserve de précaution (recommandation n° 2). Les annulations de crédits en loi de finances rectificative pour 2019 ont été de 201,2 millions d'euros , soit un niveau comparable à celui de 2018 (122,5 millions d'euros) déduction faite des annulations portant sur les crédits du CNES.

Mouvements de crédits de paiement intervenus en

gestion

pendant l'exercice 2019

(en euros et en %)

|

Programme budgétaire |

LFI 2019 |

Reports entrants |

Fonds de concours et attributions de produits |

Mouvements en cours de gestion |

Mouvements de fin de gestion (LFR 2019) |

Virements et transferts |

Total crédits ouverts |

Écart crédits ouverts / LFI 2019 |

|

172 |

6 942,1 |

0,4 |

3,1 |

0,0 |

- 93,5 |

0,2 |

6 852,3 |

- 1,3 % |

|

193 |

1 820,0 |

0,0 |

0,0 |

0,0 |

- 9,2 |

0,0 |

1 810,9 |

- 0,5 % |

|

190 |

1 722,9 |

2,5 |

0,0 |

0,0 |

- 16,6 |

0,0 |

1 708,8 |

- 0,8 % |

|

192 |

815,8 |

1,8 |

25,0 |

0,0 |

- 18,8 |

45,0 |

868,8 |

+ 6,5 % |

|

191 |

179,5 |

0,0 |

0,0 |

0,0 |

- 55,0 |

- 3,0 |

121,5 |

- 32,3 % |

|

186 |

111,4 |

1,9 |

0,2 |

0,0 |

- 1,9 |

0,0 |

111,6 |

+ 0,2 % |

|

142 |

352,8 |

0,0 |

0,0 |

0,0 |

- 6,3 |

0,0 |

346,5 |

- 1,8 % |

|

Total "Recherche" |

11 944,6 |

6,6 |

28,26 |

0,00 |

-201,2 |

42,2 |

11 820,4 |

- 1,0 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

4. Le crédit d'impôt recherche : une dépense fiscale dynamique dont l'efficacité doit être davantage évaluée et le chiffrage fiabilisé

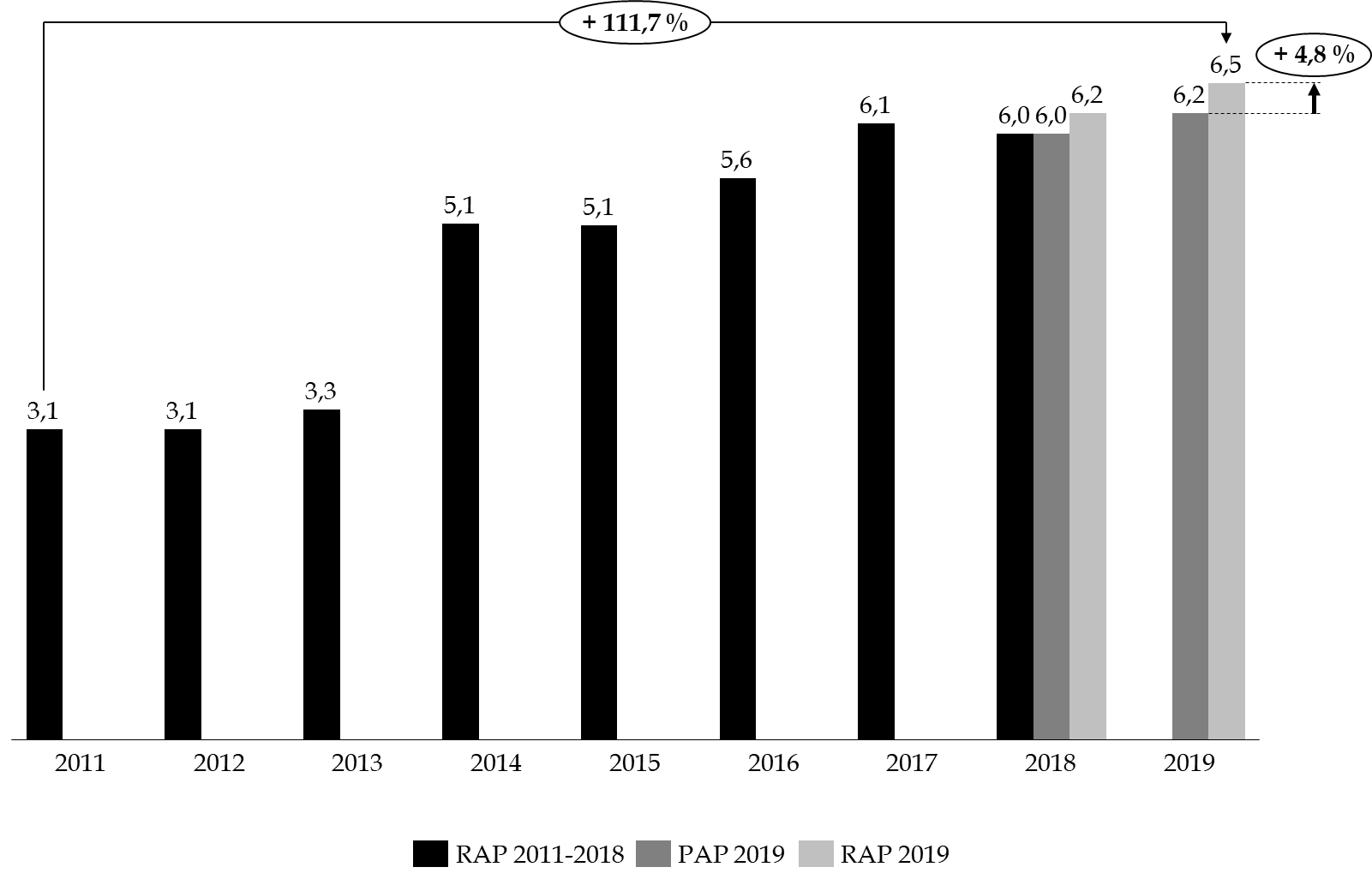

Rattaché au programme 172, le crédit d'impôt recherche (CIR) représente à lui seul un peu plus de la moitié des dépenses fiscales de la MIRES et autour de 6 % de la totalité des dépenses fiscales , un chiffre stable depuis 2014.

Évalué à 6,5 milliards d'euros en exécution 2019 , le coût du CIR se caractérise par une progression très dynamique , de l'ordre de 111,7 % entre 2011 et 2019 .

Évolution de la dépense fiscale

associée au CIR

entre 2011 et 2019

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Cette hausse continue n'est problématique que dans la mesure où l'efficacité du CIR au regard de son objectif principal, à savoir l'augmentation de la dépense intérieure de recherche et développement des entreprises (DIRDE), est longtemps demeurée sujette à caution.

À cet égard, le rapporteur a pris connaissance avec la plus grande attention du rapport de la commission nationale d'évaluation des politiques d'innovation (CNEPI), publié le 7 mars 2019, selon lequel la réforme du CIR de 2008 aurait atteint sa première cible , permettant aux dépenses de recherche et de développement de croître dans une période pourtant marquée par la crise économique et la poursuite du mouvement de désindustrialisation de l'économie française .

Le CNEPI avance par ailleurs que les effets indirects du CIR demeurent relativement mal appréhendés, dans la mesure où les différentes études récentes se sont focalisées sur la mesure des effets directs sur les bénéficiaires du CIR. Une seconde phase d'évaluation du CIR a par ailleurs été lancée début 2019.

Enfin, le rapporteur ne peut que déplorer la sous-évaluation systématique de la dépense fiscale associée au CIR depuis 2017 comme en atteste le graphique supra . Ainsi, le chiffrage initial du montant du CIR pour 2019 s'avère inférieur de 300 millions euros en exécution (+ 4,8 %).

Il est par ailleurs à noter que la loi de finances pour 2019 a abrogé deux dépenses fiscales : l'exonération des plus-values de cessions d'actions ou de parts de sociétés agréées pour la recherche scientifique et technique et des plus-values de cessions de titres de sociétés financières d'innovation conventionnées 283 ( * ) et la taxation au taux réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets 284 ( * ) .

5. Un renforcement de la cohérence externe de la MIRES paraît préférable à une dispersion de ses programmes « Recherche »

La mission d'information de l'Assemblée nationale relative à la mise en oeuvre de la loi organique relative aux lois de finances ( MILOLF ) de septembre 2019 a fait la proposition de recentrer le périmètre de la MIRES sur les quatre programmes relevant du ministère de l'enseignement supérieur, de la recherche et de l'innovation (soit les programmes 150, 231, 172 et 193) , qui représentent environ 90 % de ses crédits, et de « redistribuer les autres programmes 285 ( * ) (programmes 190, 192, 191, 186 et 142) dans le champ de compétence ministériel auquel ils appartiennent » au motif que « le caractère interministériel de cette mission est source de confusion et ne permet pas de dégager un pilotage efficace de la politique publique menée puisqu'elle rassemble des ministères qui ne sont concernés qu'à titre accessoire » .

Dans sa note d'analyse sur l'exécution budgétaire en 2019, la Cour des comptes juge la cohérence interne de la mission satisfaisante, tout en notant que le pilotage interministériel pourrait effectivement être amélioré. C'est au contraire un renforcement de la cohérence externe du budget de la recherche que la Cour appelle de ses voeux . De nombreux financements extérieurs à la MIRES contribuent en effet actuellement à la politique publique de la recherche, et en particulier des financements extrabudgétaires tels que de nombreuses actions Programmes d'investissements d'avenir (PIA) 1 et 2 ainsi que les programmes 421 et 422 de la mission « Investissements d'avenir » retraçant les crédits du PIA 3 (780 millions d'euros en exécution 2019) ou encore le Fonds pour l'innovation et l'industrie (FII) (190 millions d'euros en 2019). La Cour relève en outre que près de 1,7 milliard d'euros correspondent à des actions issus de missions budgétaires distinctes relevant de l'enseignement supérieur ou de la recherche. Le cas du plan « Nano 2022 » est à cet égard significatif, financé à la fois par le FII, le PIA 3 et le programme 192.

Le recours au PIA pose de surcroît la problématique, soulevée par le rapporteur dans le cadre de l'examen du projet de loi de finances pour 2019 286 ( * ) , de la pérennité des actions financées dans ce cadre. Le risque budgétaire est à ce titre particulièrement élevé pour certains opérateurs tels que le Commissariat à l'énergie atomique et aux énergies alternatives (CEA), confronté à un surcoût de plusieurs centaines de millions d'euros dans le cadre de la construction du réacteur Jules Horowitz.

En tout état de cause, le rapporteur souscrit davantage à l'analyse de la Cour des comptes, plus fidèle à l'esprit de l'article 7 de la LOLF 287 ( * ) visant à regrouper au sein d'une même mission un « ensemble de programme concourant à une politique publique définie » .

* 279 Cour des comptes, Note d'analyse de l'exécution budgétaire de la mission « Recherche et enseignement supérieur » en 2019, p. 36

* 280 Dossier de presse du Ministère de la recherche, de l'enseignement supérieur et de l'innovation, « 5 milliards d'euros pour permettre à la recherche de relever les défis d'aujourd'hui et de demain », 25 mars 2020.

* 281 Cour des comptes, Note d'analyse de l'exécution budgétaire de la mission « Recherche et enseignement supérieur » en 2019, p. 90.

* 282 L'utilisation de la marge de gestion en 2019 est détaillée dans l'annexe n° 12 à la note d'analyse de l'exécution budgétaire de la mission « Recherche et enseignement supérieur » en 2019 de la Cour des comptes.

* 283 Alinéas 2 et 3 de l'article 40 sexies du code général des impôts.

* 284 Article 291-1-a quater du code général des impôts.

* 285 Soit la mission « Écologie, développement et mobilité durables » pour le programme 190, la mission « Économie » pour le programme 192, la mission « Défense » pour le programme 191, la mission « Culture » pour le programme 186 et la mission « Agriculture, alimentation, forêt et affaires rurales » pour le programme 142.

* 286 MM. Philippe Adnot et Jean-François Rapin, annexe n° 23 au rapport général fait par Albéric de Montgolfier au nom de la commission des finances sur le projet de loi de finances pour 2019, 22 novembre 2018.

* 287 Loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances.