B. UNE STRATÉGIE SINGULIÈRE À L'ÉCHELLE DE LA ZONE EURO QUI FAIT ÉCHO AUX TRAVERS TRADITIONNELS DE LA POLITIQUE BUDGÉTAIRE FRANÇAISE

1. La stratégie budgétaire gouvernementale s'écarte significativement des règles budgétaires européennes et des choix budgétaires de nos principaux voisins

La singularité de la stratégie gouvernementale transparait tout d'abord clairement à la lumière des règles budgétaires européennes.

En effet, bien que la France soit sortie du volet « correctif » du pacte de stabilité à l'issue de l'exercice 2017, notre pays reste soumis dans le cadre du volet « préventif » à trois règles budgétaires 7 ( * ) .

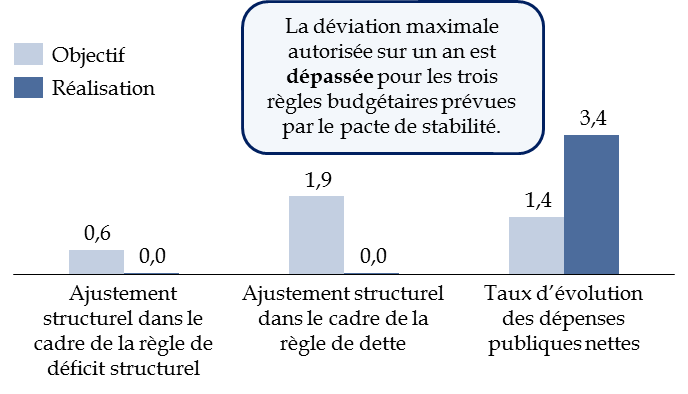

Tout d'abord, le pacte de stabilité encadre la trajectoire de solde structurel devant conduire à l'atteinte d'un « objectif à moyen terme » (OMT) ne devant pas dépasser - 0,5 % du PIB. Dans le cadre de la règle de déficit structurel , la France est ainsi tenue d' améliorer chaque année son solde structurel de 0,6 point de PIB au minimum jusqu'à atteindre son OMT, fixé à - 0,4 % du PIB par l'article 2 de loi de programmation des finances publiques pour les années 2018 à 2022.

Ensuite, afin de remédier aux difficultés liées à la mesure de l'ajustement structurel, une règle en dépense , dont le respect est évalué conjointement à celui de la règle de déficit structurel, a été introduite en complément 8 ( * ) .

En vertu de cette règle, la croissance des dépenses publiques « pilotables », nette des mesures nouvelles en recettes, ne peut excéder un taux de référence fixé à un niveau cohérent avec la trajectoire d'ajustement structurel 9 ( * ) . Ainsi, une hausse des dépenses publiques « pilotables » supérieure au taux de référence n'est admise que si elle est financée par une hausse des prélèvements obligatoires, rapprochant la règle en dépense européenne de la notion d'effort structurel primaire précédemment décrite. Dans le cas français, le taux de référence à ne pas dépasser au titre de l'année 2019 avait été fixé à 1,4 % par le Conseil de l'Union européenne.

Enfin, dans le cadre de la règle de dette , tout État membre dont le ratio d'endettement excède 60 % du PIB doit en principe réduire l'écart entre sa dette et le seuil de 60 % du PIB de 1/20 e chaque année en moyenne sur trois ans. La France fait toutefois partie des États membres qui bénéficient temporairement d'une dérogation à cette règle, qui ne leur sera pleinement applicable qu'à l'issue d'une période de trois ans suivant la correction du déficit excessif (2018-2020). Dans l'intervalle, le Gouvernement est néanmoins tenu de tenir un ajustement structurel linéaire minimal de nature à garantir le respect du critère de réduction de la dette avant la fin de la période de transition. En pratique, l'application de cette règle impliquait pour la France de réduire son déficit structurel de 1,9 point de PIB en 2019 .

La violation des deux premières règles peut conduire à l'ouverture d'une procédure pour « déviation significative » si l'écart dépasse 0,25 point de PIB en moyenne sur deux ans ou 0,5 point de PIB sur une année. S'agissant de la règle de dette, la déviation maximale autorisée se limite à 0,25 % du PIB seulement sur un an et son dépassement peut conduire à l'ouverture d'une procédure pour « déficit excessif ».

À l'issue de l'exercice 2019, le Gouvernement dépasse la déviation maximale autorisée pour les trois règles .

Évaluation du respect de l'effort

budgétaire demandé

par le Conseil de l'Union

européenne pour 2019

(en points de PIB potentiel, taux d'évolution en %)

Source : commission des finances du Sénat (d'après : Commission européenne, « Assessment of the 2020 Stability Programme for France », 20 mai 2020, p. 15)

Dans un contexte marqué par le déclenchement de la crise sanitaire et l'activation de la clause pour « récession économique sévère » prévue par le pacte de stabilité, aucune procédure n'a toutefois été ouverte à l'encontre de la France.

Reste que les règles budgétaires européennes ont été mises en place pour prévenir le risque de divergence économique entre les États membres et inciter à la reconstitution de marges de manoeuvre budgétaires en bas de cycle.

Or, force est de constater que le choix du Gouvernement de se jouer des règles européennes en reportant l'ajustement structurel des comptes publics se traduit par un isolement croissant de la France au plan budgétaire .

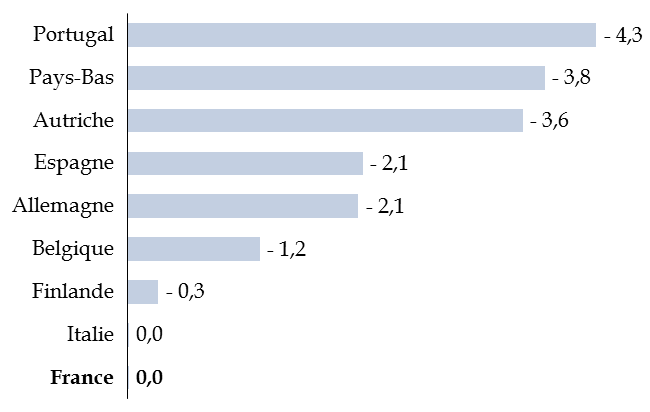

Avec l'Italie, la France est ainsi le seul grand pays de la zone euro à ne pas avoir infléchi son endettement public en 2019.

Évolution de la dette publique en 2019

au

sein de différents pays de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la Commission européenne)

2. Une nouvelle fois, la France n'a pas su retrouver des marges de manoeuvre budgétaires en haut de cycle

Alors que la crise sanitaire va provoquer cette année la plus grande chute du PIB de l'après-guerre, l'exercice 2019 vient donc clore la phase de croissance forte qu'a connue la France depuis la fin de la crise européenne des dettes souveraines , dont l'analyse peut utilement permettre de tirer de premières leçons.

De ce point de vue, le principal enseignement tient à la confirmation de l'incapacité de notre pays à profiter des phases hautes du cycle économique pour retrouver des marges de manoeuvre sur le plan budgétaire , alors même qu'il s'agit de périodes spontanément favorables à la réduction de l'endettement, dès lors qu'elles sont caractérisées par une croissance élevée et un fort dynamisme des recettes.

En 2010 déjà, alors que la crise financière était en train de provoquer une brusque dégradation des comptes publics, Paul Champsaur et Jean-Philippe Cotis, missionnés par le Président de la République pour établir un rapport sur la situation des finances publiques, concluaient ainsi que « les périodes de haute conjoncture n'ont pas été utilisées, en France, pour réduire sérieusement les déficits publics comme d'autres nations ont su le faire » 10 ( * ) .

À l'issue de cette nouvelle phase haute cycle économique, ce constat conserve malheureusement toute sa pertinence.

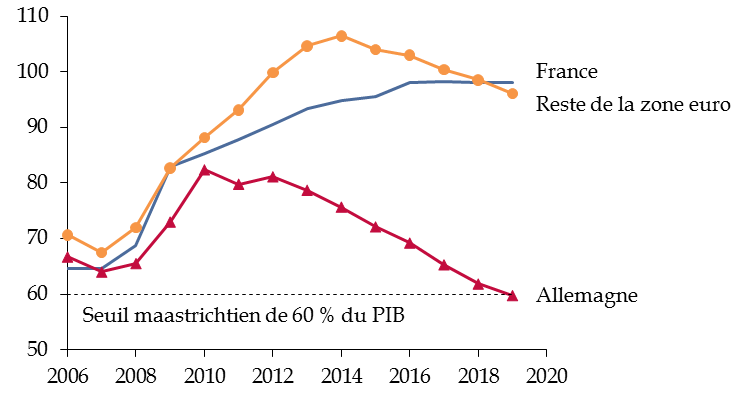

Le différentiel d'endettement avec l'Allemagne atteint ainsi près de 40 points de PIB , tandis que la dette publique française est pour la première fois supérieure à celle du reste de la zone euro hors Allemagne.

Décomposition de l'évolution de la dette

publique

au sein de la zone euro entre 2006 et 2019

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la Commission européenne)

La comparaison avec l'Italie est également éclairante sur les défauts de la politique budgétaire française et le risque que représente le basculement dans la spirale de l'endettement.

Décomposition de l'évolution du ratio

d'endettement

de la France et de l'Italie entre 1995 et 2019

(en points de PIB)

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee et de la Commission européenne)

Depuis 1995, la hausse de la dette italienne tient exclusivement à un effet « boule de neige » défavorable , qui a été en grande partie compensé par l'accumulation d'excédents primaires substantiels. La défiance des marchés, la faiblesse de la croissance et l'importance du stock de dette initial s'auto-entretiennent et empêchent l'infléchissement de l'endettement, malgré un sérieux budgétaire indéniable.

À l'inverse, la hausse de l'endettement de la France sur la période tient en grande partie à l'accumulation de déficits primaires .

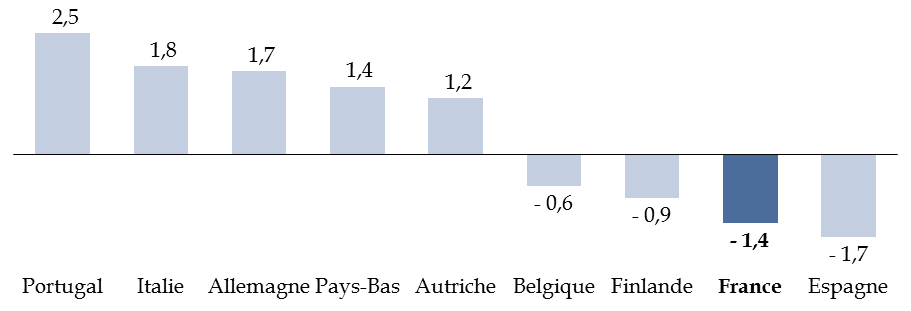

L'Italie affiche d'ailleurs à l'issue de l'exercice 2019 un excédent primaire structurel significatif, contrairement à la France.

Solde structurel primaire à l'issue de l'exercice 2019

(en points de PIB potentiel)

Note méthodologique : pour la France, l'estimation du solde structurel primaire de la Commission européenne a été préférée à celle du Gouvernement, par souci de comparabilité avec les autres pays de la zone euro.

Source : commission des finances du Sénat (d'après les données de la Commission européenne)

Le cas italien démontre ainsi l'importance de conserver une marge de sécurité suffisante par rapport au seuil de soutenabilité budgétaire au-delà duquel une hausse supplémentaire de l'endettement est susceptible de provoquer une élévation brutale des taux d'intérêt auxquels l'État se finance sur les marchés financiers 11 ( * ) , ce qui fait alors basculer l'économie dans une spirale négative dont il est très difficile de se sortir. Si la baisse des taux d'intérêt observée à l'échelle mondiale a vraisemblablement élevé ce seuil 12 ( * ) , elle ne l'a pas pour autant fait disparaître.

Une fois la situation économique revenue à la normale, il sera donc plus que jamais nécessaire d'infléchir progressivement l'endettement de la France, afin de préserver la crédibilité et la soutenabilité de notre politique budgétaire.

De ce point de vue, le cycle qui s'achève apparaît comme une nouvelle occasion manquée.

* 7 Ibid ., pp. 24-26.

* 8 La règle en dépense présente deux avantages. D'une part, elle est construite de façon à exclure de l'agrégat les dépenses non pilotables, alors que l'ajustement structurel dépend de nombreux éléments qui échappent au contrôle des gouvernements (ex : variation de l'élasticité des prélèvements obligatoires). D'autre part, elle ne dépend pas de l'écart de production - dont la mesure est particulièrement instable et controversée - mais de la croissance potentielle de moyen terme.

* 9 L'agrégat des dépenses publiques retenu correspond aux dépenses publiques totales diminuées de la charge de la dette, des dépenses exceptionnelles, des dépenses liées aux programmes de l'Union européenne intégralement couvertes par des fonds européens ainsi que de la composante cyclique des dépenses d'indemnisation du chômage. Les dépenses d'investissement sont lissées sur quatre ans. La prise en compte des mesures discrétionnaires en matière de recettes permet ensuite d'obtenir l'agrégat des dépenses publiques nettes.

* 10 P. Champsaur et J.-P. Cotis, Rapport sur la situation des finances publiques, Paris, Présidence de la République, 2010.

* 11 Voir par exemple : Werner Roeger, Jan in't Veld, « Expected defaults and fiscal consolidations », Commission européenne, Economic Papers 479, 2013, p. 3 et s.

* 12 Pour une analyse approfondie, voir : rapport n° 406 (2019-2020) d'Albéric de Montgolfier relatif au deuxième projet de loi de finances rectificative pour 2020, précité, p. 37 et suivantes.