- L'ESSENTIEL

- AVANT-PROPOS

- EXAMEN DES ARTICLES

- ARTICLE 1er

Définition du régime juridique

des groupements fonciers agricoles d'épargnants

- ARTICLE 2

Adaptations du code rural et de la pêche maritime aux spécificités

des groupements fonciers agricoles d'épargnants

- ARTICLE 3

Adaptation du code monétaire et financier aux spécificités des groupements fonciers agricoles d'épargnants

- ARTICLE 4

Extension aux groupements fonciers agricoles d'épargnants

des avantages fiscaux octroyés aux groupements fonciers agricoles

- ARTICLE 5

Gage financier

- ARTICLE 1er

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

- LISTE DES PERSONNES ENTENDUES

N° 61

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 25 octobre 2023

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi visant à associer les épargnants à la transmission des exploitations agricoles françaises,

Par M. Christian KLINGER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

920 (2022-2023) et 62 rect. (2023-2024) |

L'ESSENTIEL

La commission des finances a récemment eu l'opportunité de se pencher sur la politique d'installation des nouveaux agriculteurs et de transmission des exploitations agricoles, lorsque la Cour des comptes lui a livré les résultats de son enquête menée à sa demande sur ce sujet au mois d'avril 20231(*). Quatre dynamiques avaient été identifiées par la Cour : la baisse du nombre d'exploitants agricoles, l'augmentation de la surface des exploitations, le vieillissement des agriculteurs en activité et la proportion de plus en plus élevée de nouvelles formes d'exploitations, hors du modèle traditionnel familial.

La combinaison de ces facteurs suscite des inquiétudes quant à notre capacité à maintenir une diversité des modèles agricoles, dans un contexte où l'accès au foncier est par ailleurs devenu un véritable frein à l'installation. Plusieurs outils ont donc été mis en place ces dernières années, sous la forme de véhicules de portage du foncier, de formes sociétaires ou d'aides directes à l'installation.

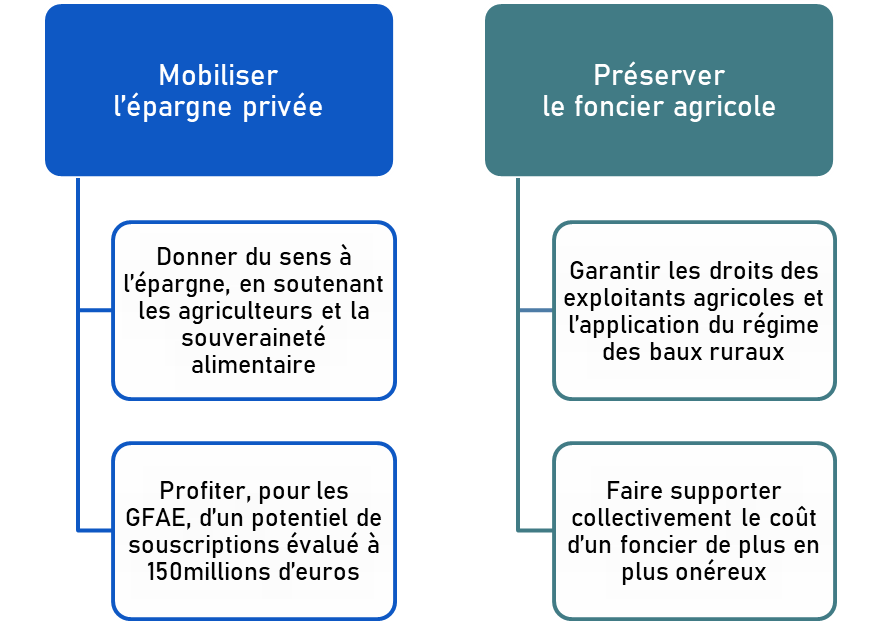

C'est dans ce contexte que s'inscrit la proposition de loi n° 920 (2022-2023) visant à associer les épargnants à la transmission des exploitations agricoles françaises, déposée au Sénat le 5 septembre 2023 par Mme Vanina Paoli-Gagin. La commission des finances s'est réunie le 25 octobre 2023 pour examiner le rapport de M. Christian Klinger sur la proposition de loi, qui vise à créer un nouveau véhicule d'investissement, les groupements fonciers agricoles d'épargnants, dont les parts seraient ouvertes à la souscription du public.

Soutenant la création des groupements fonciers agricoles d'épargnants (GFAE) prévus à l'article 1er de la proposition de loi, la commission a adopté neuf amendements du rapporteur afin de clarifier leurs modalités de fonctionnement :

- renommer les groupements fonciers agricoles d'épargnants en groupements fonciers agricoles d'investissement. Cette dénomination apparaît plus pertinente pour désigner ce nouvel instrument destiné à faciliter la transmission des exploitations agricoles, puisqu'il sera soumis à la règlementation applicable aux fonds d'investissement alternatifs ( COM-1, COM-4, COM-6 et COM-7) ;

- donner davantage de souplesse aux sociétés de gestion qui seraient chargées de créer les groupements fonciers agricoles d'épargnants, en précisant la composition de l'actif de ces groupements. Ils pourraient inclure non seulement des immeubles à usage ou vocation agricole mais également des liquidités ou valeurs assimilées ( COM-3) ;

- réduire de trois ans à deux ans la période dont disposeraient les groupements fonciers agricoles d'épargnants pour mobiliser les apports en numéraire des souscripteurs de parts du capital social pour des investissements à destination agricole ( COM-5) ;

- apporter une précision rédactionnelle à l'article 1er ( COM-2) ;

- clarifier les gages financiers ( COM-8 et COM-9, qui supprime l'article 5).

La commission a adopté la proposition de loi ainsi modifiée.

I. LE FONCIER, UN ENJEU PRIMORDIAL POUR L'INSTALLATION DES EXPLOITANTS AGRICOLES ET LA TRANSMISSION DES EXPLOITATIONS

Si la sociologie des exploitants agricoles français a profondément évolué depuis le milieu du XXe siècle, avec une diminution et un vieillissement des agriculteurs, accompagnés d'une remise en cause de la prédominance du modèle familial et d'une hausse de la taille moyenne des exploitations, ces dynamiques se sont accélérées depuis le début des années 2000.

|

Alors que la France comptait plus de 760 000 exploitants agricoles en 2000, ils ne sont plus que |

Non seulement les exploitants agricoles sont de moins en moins nombreux, mais ils sont aussi plus âges : |

Les transactions portant sur des parts de sociétés agricoles ont représenté |

|

|

|

|

en 2020. Le nombre d'exploitations agricoles a également diminué, pour atteindre 389 000 en 2020. |

des exploitants agricoles devraient partir à la retraite au cours des dix prochaines années |

en 2018, contre 132 millions d'euros en 2014. C'est l'équivalent de 18 % du marché foncier agricole. |

En réponse à ces évolutions, ainsi qu'à la transformation des modèles d'exploitations agricoles, plusieurs outils ont été mobilisés pour faciliter l'installation des jeunes agriculteurs ainsi que la transmission des exploitations. En parallèle, la question du foncier est devenue absolument essentielle, tant pour préserver une agriculture de proximité que pour permettre l'accès au secteur agricole de ceux qui ne disposent pas d'un capital foncier initial.

Le foncier, la clé de toute politique agricole

En effet, plus de la moitié des candidats à l'installation agricole n'est pas issue d'une famille d'exploitants agricoles et ne dispose donc pas des moyens de production nécessaires, que ce soit le foncier ou l'appareil productif. L'autre enjeu, qui concerne cette fois-ci les familles d'exploitants, est de pouvoir préserver l'unité du foncier en cas de décès du propriétaire, pour prévenir l'émiettement des parcelles dans le cadre d'un héritage.

Les groupements fonciers agricoles (GFA) ont été créés au début des années 1970 pour apporter une première réponse à ces deux enjeux. Ils ont pour objet « la création ou la conservation d'une ou plusieurs exploitations agricoles » et facilitent « la gestion des exploitations » dont ils sont propriétaires, « notamment en les donnant en location dans les conditions prévues au titre Ier du livre IV du présent code portant statut du fermage et du métayage » (article L. 322-6 du code rural et de la pêche maritime). Le GFA permet aussi à l'exploitant de racheter progressivement des parts et donc de développer son actif foncier.

Les baux consentis par les GFA sont des baux ruraux, qui présentent plusieurs caractéristiques protectrices des exploitants agricoles : la durée du bail ne peut pas être inférieure à neuf ans -certains baux dits « à long terme » peuvent avoir une durée minimale de 25 ans - le loyer est encadré, le bail est assorti d'un droit de renouvellement pour le preneur et aucune reprise du bail ne peut être exercée par un acquéreur jusqu'à l'expiration du bail en cours lors de l'acquisition.

II. LES GROUPEMENTS FONCIERS AGRICOLES D'ÉPARGNANTS, UN OUTIL COMPLÉMENTAIRE, MÊME S'IL RESTE LIMITÉ DANS SA PORTÉE, POUR FACILITER LES TRANSMISSIONS D'EXPLOITATIONS AGRICOLES

L'objectif premier des groupements fonciers agricoles (GFA) est d'encourager l'investissement des exploitants agricoles dans le capital d'exploitation en les « exonérant » du coût initial de l'investissement foncier, ce dernier étant mis à disposition par le groupement dans le cadre d'un bail rural, pour un loyer limité et encadré. Les GFA ont accompagné la transformation des exploitations agricoles et la sortie progressive du modèle familial.

Toutefois, les dynamiques précédemment identifiées - vieillissement de la population des exploitants agricoles, diversité des modèles d'exploitation, augmentation de la surface agricole utile - ont conduit à des interrogations renouvelées sur les instruments existants en matière de portage collectif du foncier, et plus particulièrement pour permettre à une base plus étendue de personnes physiques de pouvoir supporter et soutenir cet investissement initial. Or ces réflexions se heurtent à l'impossibilité, pour un GFA, de pouvoir proposer la souscription de ses parts sociales au public.

A. LES GROUPEMENTS FONCIERS AGRICOLES D'ÉPARGNANTS, UN NOUVEAU VÉHICULE D'INVESTISSEMENT POUR ACCOMPAGNER LE RENOUVELLEMENT GÉNÉRATIONNEL DES EXPLOITANTS ET PRÉSERVER LE FONCIER AGRICOLE

1. Des GFA dont les parts sociales feraient l'objet d'une offre au public

L'article 1er de la proposition de loi répond à cet obstacle en créant les groupements fonciers agricoles d'épargnants (GFAE), c'est-à-dire des GFA dont les parts du capital social pourraient faire l'objet d'une offre au public. Le régime juridique des GFAE s'inspire de celui des groupements forestiers d'investissement (GFI) - avec notamment un strict encadrement des offres au public - mais les règles de fonctionnement des GFA seraient conservées (objet social, dispositions protectrices des exploitants agricoles).

2. Un véhicule d'investissement supervisé par l'Autorité des marchés financiers

Les GFAE constitueraient un nouveau véhicule d'investissement. Relevant de la catégorie des fonds d'investissement alternatifs (FIA), ils seraient soumis à la directive 2011/61/EU du 8 juin 20112(*) sur les gestionnaires de FIA ainsi qu'aux dispositions du code monétaire et financier relatives aux FIA. Les sociétés de gestion et les distributeurs de ce produit seraient ainsi assujettis à la supervision de l'Autorité des marchés financiers (AMF) tout comme les offres au public.

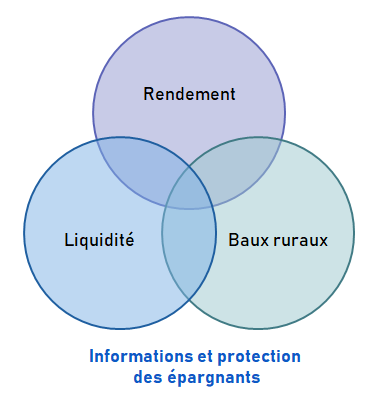

De fait, comme pour l'ensemble des produits d'investissement, il est essentiel de s'intéresser aux caractéristiques des GFAE quant aux risques qu'ils représentent pour les épargnants, que ce soit au regard de leur liquidité ou de leur rendement. Les informations données aux épargnants et futurs souscripteurs devront être suffisamment claires pour qu'ils comprennent ces risques et pour qu'ils puissent appréhender les particularités du régime des baux ruraux et de conséquences en matière financière.

Les GFAE seraient des produits peu liquides, au regard même de leur actif - le foncier agricole donné à bail à long terme - et aux perspectives de rendement faibles - sauf à consentir une hausse de loyers pour les exploitants agricoles preneurs de baux. Sur le premier aspect, la commission a adopté un amendement du rapporteur ( COM-3) visant à préciser la composition de l'actif des GFAE, en prévoyant qu'ils puissent accepter des liquidités, en plus des immeubles à destination agricole.

Pour tenir compte tant des caractéristiques de ce véhicule d'investissement que du changement de nature entre le GFA « local » et le GFAE, la commission a adopté quatre amendements du rapporteur ( COM-1, COM-4, COM-6, COM-7) pour renommer ces groupements en groupements fonciers agricoles d'investissement (GFAI).

3. Un outil complémentaire des aides à l'installation

Si le GFAE, ou GFAI, ne résoudra pas toutes les difficultés observées aujourd'hui dans la transmission des exploitations agricoles, il constitue un instrument supplémentaire pour répondre aux besoins de certains exploitants agricoles, en parallèle des aides à l'installation et à la transmission.

B. DES RÈGLES DE FONCTIONNEMENT ET UN RÉGIME FISCAL FAVORABLES POUR CONCILIER PROTECTION DES EXPLOITANTS AGRICOLES ET INCITATION À LA SOUSCRIPTION DES ÉPARGNANTS

L'article 2 de la proposition de loi adapte les prérogatives des sociétés d'aménagement foncier et d'établissement rural (Safer) aux GFAE. La commission a par ailleurs adopté un amendement pour réduire de trois ans à deux ans le délai dont disposeraient les GFAE pour mobiliser les apports en numéraire au profit d'investissements à destination agricole ( COM-5).

L'article 3, en plus de mesures de coordination au sein du code monétaire et financier, vise à préserver les modalités de répartition des droits de vote propres aux GFA pour les GFAE, ces règles étant plus favorables aux associés personnes physiques.

Enfin, l'article 4 étend aux parts de GFAE deux dispositifs fiscaux favorables mis en place pour les parts de GFA, à savoir une exonération partielle de droits de mutation à titre gratuit (DMTG) pour les donataires de parts de GFAE et une exonération totale ou partielle d'impôt sur la fortune immobilière (IFI) pour les détenteurs de parts.

AVANT-PROPOS

Ainsi que l'avaient justement relevé MM. Vincent Segouin et Patrice Joly, alors rapporteurs spéciaux de la mission « Agriculture, alimentation, forêt et affaires rurales » à l'occasion de l'examen, en avril dernier, de leur rapport d'information3(*) consacré à la politique d'installation des nouveaux agriculteurs et de transmission des exploitations agricoles, la sociologie des agriculteurs et des exploitants agricoles français a considérablement changé.

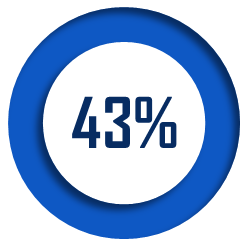

Les travailleurs agricoles sont de moins en moins nombreux et de plus en plus âgés. En moins de soixante-dix ans, le nombre d'exploitants a ainsi été divisé par cinq : de plus de 2,5 millions en 1955, le nombre d'exploitants est passé à 764 000 en 2000 puis à 496 000 en 2020 selon les résultats du dernier recensement agricole. Cette tendance se poursuit depuis 2020, la crise sanitaire l'ayant même accentué. 43 % des exploitants sont âgés de 55 ans ou plus et susceptibles de partir à la retraite d'ici à 2033. L'âge moyen des agriculteurs français est ainsi passé de 50,2 ans en 2010 à 51,4 ans en 2020.

Corollaire de cette évolution, le nombre d'exploitations agricoles diminue fortement pour s'établir à 389 000 en 2020 en France métropolitaine. En parallèle, la proportion de foyers où 100 % des personnes physiques en âge de travailler sont exploitants agricoles diminue. Le rachat d'un nombre important d'exploitations par des entités disposant d'importants capitaux a entrainé un accroissement de la taille moyenne des exploitations - soixante-neuf hectares en moyenne aujourd'hui contre quarante-deux hectares en 2000.

Le modèle « traditionnel », au sein duquel l'exploitant agricole sous statut individuel tire tous ses revenus, modestes, d'une exploitation de petite taille, et dans lequel son conjoint y travaille « bénévolement », disparaît progressivement. Il sera probablement bientôt anachronique de lire, à l'article L. 1 du code rural et de la pêche maritime, que « la politique en faveur de l'agriculture et de l'alimentation, dans ses dimensions internationale, européenne, nationale et territoriale, a pour finalités de (...) préserver le caractère familial de l'agriculture et l'autonomie et la responsabilité individuelle de l'exploitant ».

Cette situation ne signifie pas pour autant que l'agriculture française disparaît : la surface agricole utile se stabilise depuis le début des années 2000. En revanche, sans une politique volontariste, seules survivront les exploitations de taille importante, détenues sous des formes sociétaires jusqu'alors peu répandues en matière agricole et dans lesquelles la plupart des travailleurs agricoles seront salariés.

Le maintien d'une diversité dans les types d'exploitations agricoles est donc conditionné, d'une part, à l'attractivité des professions concernées, ce qui dépend d'une multitude de facteurs (rémunération, horaires, accessibilité des formations, etc.) et d'autre part à l'accessibilité des outils de production parmi lesquels figure le foncier agricole.

Or, les facteurs précédemment décrits produisent un effet mécanique : la taille croissante des exploitations, rendue nécessaire par les économies d'échelle générées dans un secteur devenu extrêmement concurrentiel, réduit la capacité des « particuliers » à intégrer le marché, alors même que les départs à la retraite devraient concerner presque un travailleur agricole sur deux dans les dix ans à venir.

Par ailleurs, la part des enfants d'agriculteurs parmi les nouveaux entrants dans les professions agricoles ne cesse de diminuer : les nouveaux travailleurs agricoles choisissent globalement de rejoindre des professions auxquelles le cercle familial ne les prédestinait pas. Les nouveaux entrants sont donc de plus en plus nombreux à ne pas disposer d'un capital foncier ou productif initial.

L'enjeu de l'accès au foncier agricole est donc double : les politiques publiques doivent à la fois préserver une agriculture de proximité pour que cohabitent plusieurs modèles agricoles et permettre l'accès au secteur agricole de ceux qui ne disposent pas d'un capital foncier agricole.

Les leviers à activer pour atteindre ces deux objectifs sont dès lors multiples. Il ressort des auditions conduites par le rapporteur que les solutions à mettre en oeuvre sont nombreuses et doivent viser tous les aspects qui peuvent être des freins à l'installation : le coût et la préservation du foncier agricole, mais aussi le droit du travail, les règles successorales, les règles concurrentielles, la prise en compte du développement durable, le soutien à certains secteurs spécifiques, la fiscalité agricole, l'adéquation entre les installations recherchées et les installations proposées avec, au final, le souci du rétablissement de la souveraineté alimentaire française.

*

La présente proposition de loi, déposée par notre collègue Vanina Paoli-Gagin, vise à créer une nouvelle voie de financement et d'accès au foncier agricole. Elle ne prétend pas pouvoir résoudre, à elle seule, la question de la transmission des exploitations agricoles et du renouvellement générationnel des agriculteurs. Elle repose sur l'idée que l'abondance d'épargne privée des Français devrait pouvoir être mobilisée au profit d'une forme d'investissement « éthique », au service de la souveraineté alimentaire, en soutien aux agriculteurs et dans une forme de proximité et de retour à la terre.

Le dispositif proposé par cette proposition de loi, à savoir la création de groupements fonciers agricoles d'épargnants, doit être considéré comme un nouvel outil, complémentaire de ceux mis en place pour soutenir l'installation des exploitants agricoles et envisageable pour certains profils d'agriculteurs, dans certains secteurs d'activité.

Le rapporteur a souhaité l'envisager comme une piste de réflexion parmi d'autres, alors que le ministère de l'agriculture pourrait bientôt présenter un nouveau projet de loi d'avenir et d'orientation agricoles. Il souscrit donc aux dispositions de la proposition de loi, tout en rappelant, d'une part, que ce nouveau véhicule d'investissement ne constitue qu'une part infime de la politique d'installation-transmission des exploitations agricoles et, d'autre part, que les risques doivent être bien compris par les épargnants et futurs investisseurs.

EXAMEN DES ARTICLES

ARTICLE 1er

Définition du régime

juridique

des groupements fonciers agricoles d'épargnants

Le présent article prévoit la création d'un nouveau véhicule d'investissement destiné à faciliter la transmission des exploitations agricoles, le groupement foncier agricole d'épargnants (GFAE). Contrairement aux groupements fonciers agricoles (GFA), la souscription des parts des GFAE serait ouverte au public.

Le régime juridique des GFAE s'inspirerait de celui prévu pour les groupements forestiers d'investissement (GFI), tout en préservant la spécificité du cadre applicable aux baux ruraux et la protection des exploitants agricoles qui en découle. Le GFAE appartiendrait donc à la catégorie des fonds d'investissement alternatifs et les sociétés de gestion et distributeurs de ce produit seraient soumis à la supervision de l'Autorité des marchés financiers (AMF).

La commission a considéré que la création des GFAE méritait d'être soutenue en ce qu'elle constituait un instrument supplémentaire pour faciliter l'installation et la transmission des exploitations agricoles, en mobilisant l'épargne privée pour diminuer le coût du foncier pour les exploitants. Il s'agit ainsi d'un outil complémentaire aux aides existantes en matière d'installation et de transmission.

Pour autant, il convient de souligner que les caractéristiques du GFAE, un fonds d'investissement alternatif, en font un produit complexe et non d'épargne courante. La création de ce véhicule d'investissement soulève plusieurs enjeux en matière de protection des épargnants, s'agissant notamment d'un produit par définition peu liquide et aux perspectives de rendement faibles. Une vigilance particulière devra donc être exercée par l'AMF quant à la bonne information des investisseurs, sur un produit réservé aux plus avertis d'entre eux. Sur ce point, et pour ne pas induire en erreur les épargnants sur la nature de ce produit, la commission a adopté l'amendement COM-1 du rapporteur visant à renommer les GFAE en groupements fonciers agricoles d'investissement (GFAI).

Également, pour donner un peu de souplesse aux sociétés de gestion, la commission a adopté l'amendement COM-3 du rapporteur visant à préciser la composition de l'actif de ces fonds, qui pourra inclure, en plus des immeubles à usage ou vocation agricole, des liquidités et valeurs assimilées.

À ces deux amendements s'ajoute un amendement de précision rédactionnelle ( COM-2).

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : LES GROUPEMENTS FONCIERS AGRICOLES, UNE PREMIÈRE RÉPONSE À L'ENJEU DU FONCIER DANS LA TRANSMISSION DES EXPLOITATIONS AGRICOLES

A. LES GROUPEMENTS FONCIERS AGRICOLES, UN INSTRUMENT CRÉÉ DANS LES ANNÉES 1970 POUR FACILITER LA TRANSMISSION DES EXPLOITATIONS AGRICOLES

1. Un groupement dont la constitution et la gestion sont soumises à des règles strictes, destinées à protéger les exploitants agricoles

Créés au début des années 1970, les groupements fonciers agricoles (GFA) sont des sociétés civiles formées d'au moins deux personnes physiques dont le régime juridique est défini au chapitre II du titre II du livre III du code rural et de la pêche maritime, soit les articles L. 322-1 à L. 322-23 du code. Il existerait environ 10 000 GFA en France, ces groupements permettant de dissocier la propriété et la gestion du foncier. Sont généralement distingués les « GFA familiaux », les plus courants, créés entre les membres d'une même famille jusqu'au quatrième degré pour éviter le morcellement du foncier, des « GFA investisseurs », qui intègrent des personnes extérieures.

Le capital social des GFA est constitué par des apports en propriété d'immeubles ou de droits immobiliers à destination agricole ou par des apports en numéraire (article L. 322-8 du code rural et de la pêche maritime), sans montant minimal ou maximal. Les apports en numéraire doivent faire l'objet d'investissements à destination agricole au profit du groupement dans un délai d'un an (article L. 322-13 du même code).

Les GFA, dont la durée de vie est librement définie dans les statuts, ont pour objet « la création ou la conservation d'une ou plusieurs exploitations agricoles, soit l'une et l'autre de ces opérations » et facilitent « la gestion des exploitations » dont ils sont propriétaires, « notamment en les donnant en location dans les conditions prévues au titre Ier du livre IV du présent code portant statut du fermage et du métayage » (article L. 322-6 du code rural et de la pêche maritime).

Les baux ruraux

Un bail rural se définit par quatre caractéristiques cumulatives :

1. la mise à disposition : le bailleur doit procurer au preneur la jouissance d'un fonds agricole ;

2. à titre onéreux : il doit y avoir échange d'une contrepartie, un loyer (fermage - avec un loyer calculé à partir de l'indice de fermage) ou un partage de la récolte (métayage) ;

3. d'un immeuble à usage agricole : cette définition exclut les terrains forestiers ;

4. pour une exploitation : l'activité agricole se caractérise par la maîtrise d'un cycle biologique de caractère végétal ou animal.

La durée du bail ne peut pas être inférieure à neuf ans, sauf exceptions, avec un droit de renouvellement pour le preneur (statut du fermage), à moins que le bailleur ne justifie d'un motif grave et légitime s'y opposant. Par ailleurs, aucune reprise ne peut être exercée par un acquéreur à titre onéreux jusqu'à l'expiration du bail en cours lors de l'acquisition.

Parmi les baux ruraux, il existe enfin des baux à long terme, établis par acte notarié, avec une durée de bail bien plus longue, en contrepartie d'un loyer plus élevé : bail de 18 ans, avec renouvellement par période de neuf ans ; bail de 25 ans, avec la possibilité d'une clause tacite de reconduction ; bail de carrière, conclu pour une durée minimale de 25 ans et prenant fin à l'expiration de l'année culturale au cours de laquelle le locataire atteint l'âge de la retraite ; bail cessible hors cadre familial, d'une durée de 18 ans, il peut être cédé par le locataire à toute autre personne que ses proches sans l'agrément du propriétaire.

Par dérogation à la règle stipulant que les GFA sont constitués de personnes physiques, les sociétés d'aménagement foncier et d'établissement rural (Safer)4(*) peuvent être membres d'un GFA pour une durée de cinq ans renouvelable. Peuvent également être associées au groupement des sociétés civiles autorisées à procéder à une offre publique de titres financiers, à condition qu'elles aient été agréées à cet effet par un arrêté conjoint du ministre de l'économie et des finances et du ministre de l'agriculture, les entreprises d'assurance et de capitalisation régies par le code des assurances ainsi que les coopératives agricoles et les sociétés d'intérêt collectif agricole. Ces personnes morales ne peuvent toutefois n'y exercer aucune fonction de gestion, d'administration ou de direction.

Les personnes physiques ont également un droit de préférence pour l'acquisition des parts mises en vente, auquel s'ajoute un droit de priorité pour les associés participant à l'exploitation des biens du groupement, notamment en vertu d'un bail (article L. 322-5 du code rural et de la pêche maritime). Ainsi, l'exploitant agricole associé au groupement bénéficie-t-il de la possibilité de pouvoir racheter, au fur et à mesure de sa vie professionnelle, les parts du groupement. Les personnes physiques bénéficient par ailleurs de plein droit d'un droit de vote double de celui conféré aux parts détenues par les personnes morales.

De plus, si des baux consentis par le groupement sont toujours en cours alors qu'expire la période pour laquelle le GFA a été constitué, le groupement est, sauf opposition de l'un de ses membres, prorogé de plein droit pour la durée restant à courir sur celui des baux qui vient le dernier à expiration (article L. 322-9 du même code).

2. Un outil destiné à alléger le coût du foncier et à favoriser la transmission des exploitations agricoles

La conjugaison des règles propres aux GFA et du régime des baux ruraux a donc conduit à l'instauration d'un cadre protecteur pour les exploitants agricoles preneurs de baux consentis par ces groupements. L'article L. 322-21 du code rural et de la pêche maritime dispose ainsi explicitement que l'application des dispositions relatives aux GFA « ne doit, en aucun cas, permettre de déroger au statut des baux ruraux et aux dispositions concernant le contrôle des structures ».

La mise en place d'un GFA, détenteur du foncier, ne doit en effet pas créer de l'instabilité pour les exploitants agricoles et pour leur activité, au risque de les fragiliser. L'objectif premier des GFA est en effet d'encourager l'investissement des exploitants agricoles dans le capital d'exploitation (appareil productif) en les « exonérant » du coût initial de l'investissement foncier, ce dernier étant mis à disposition par le GFA dans le cadre d'un bail rural, pour un loyer limité et encadré.

Les GFA contribuent ainsi à la préservation de l'unité du foncier, puisque peuvent être intégrés au groupement des membres de la famille non-exploitants. À titre d'exemple, si un agriculteur décède et cède ses terres à ses trois enfants, mais qu'aucun ne souhaite reprendre l'exploitation, la création d'un GFA leur permet de ne pas avoir à vendre leurs terres par parcelles mais de préserver son unité pour le donner à bail à un exploitant. Autre situation fréquente, si un seul des héritiers souhaite reprendre l'exploitation, la création d'un GFA lui permet de ne pas avoir à racheter les terres de ses frères et soeurs pour pouvoir les exploiter, ce coût pouvant être prohibitif à la reprise de l'exploitation.

Les GFA peuvent donc également faciliter la transmission progressive du foncier aux exploitants, par rachat des parts du groupement. S'il n'existe pas de données précises sur ce point, le ministère de l'agriculture indique que, sur la période 2017-2019, 42 % des acquéreurs de parts de GFA étaient des exploitants agricoles personnes physiques, ce qui laisse supposer qu'une partie d'entre eux a procédé au rachat progressif de l'actif foncier.

La création des GFA a accompagné la transformation des exploitations agricoles, avec un modèle familial de moins en moins majoritaire, en permettant d'intégrer à la fois des membres de la famille non-exploitants et des personnes extérieures, qui apportent du capital en terres, en biens immobiliers ou en numéraire. L'apport en numéraire peut permettre d'acquérir et d'étendre le foncier, en particulier dans les endroits où il est le plus onéreux.

D'après la Cour des comptes, les sociétés civiles à objet agricole, qui regroupent les sociétés civiles d'exploitation agricole (SCEA) et les GFA, ainsi que les formes sociétaires de droit commun (société anonyme) représentent 11 % des exploitations et 21 % des grandes exploitations5(*). Il n'existe toutefois pas de données plus précises sur le seul périmètre des GFA.

B. DES INTERROGATIONS SUR LA RIGIDITÉ DE LA STRUCTURE DES GROUPEMENTS FONCIERS AGRICOLES, DANS UN CONTEXTE DE TRANSFORMATION DES EXPLOITATIONS AGRICOLES

1. Le foncier, un enjeu majeur dans la transmission des exploitations agricoles

Le rapporteur a rappelé dans son avant-propos que l'examen de cette proposition de loi s'inscrivait dans un contexte marqué par la question de plus en plus alarmante de la transmission des exploitations agricoles : alors que le nombre d'exploitants agricoles a été divisé par cinq en 65 ans, passant de 2,5 millions de personnes en 1955 à 500 000 en 2020, 43 % d'entre eux partiront à la retraite au cours des dix prochaines années6(*).

Dans le même temps, l'auteur de la proposition de loi, Mme Vanina Paoli-Gagin, souligne que de nouvelles formes d'exploitation se développent rapidement, où ceux qui travaillent sur l'exploitation n'en détiennent pas forcément les moyens de production (foncier ou appareil productif). Le modèle familial, où les moyens de production sont légués aux enfants qui reprennent l'exploitation, n'est plus majoritaire. Le GFA a suivi ces évolutions : il est passé progressivement d'une logique de transmission familiale - qui demeure importante - à une logique de portage du foncier.

Ces dynamiques ont donc conduit à une interrogation renouvelée sur les instruments existants en matière de portage collectif du foncier, et plus particulièrement pour permettre à une base plus étendue de personnes physiques de pouvoir supporter et soutenir cet investissement initial. Or ces réflexions se heurtent à l'impossibilité, pour un GFA, de pouvoir proposer la souscription de ses parts sociales au public. L'article L. 411-1 du code monétaire et financier interdit en effet à toute personne n'y ayant pas été explicitement autorisée la possibilité de mener une opération d'offre au public.

2. Le modèle des groupements forestiers d'investissement

Sont souvent cités en contrepoint les groupements forestiers, qui prennent la forme d'une société civile et qui ont pour objet « la constitution, l'amélioration, l'équipement, la conservation ou la gestion d'un ou de plusieurs massifs forestiers ainsi que de l'acquisition de bois et forêts » (article L. 331-1 du code forestier). Lorsque ces groupements lèvent des capitaux auprès d'investisseurs en vue de les investir, dans l'intérêt de ces derniers et conformément à une politique d'investissement que ce groupement ou sa société de gestion définit, ils sont qualifiés de groupements forestiers d'investissement (GFI - article L. 333-4- 1 du code forestier).

Les offres au public de parts sociales des GFI sont soumises à des règles strictes, prévues aux articles L. 214-86 à L. 214-113 du code monétaire et financier (CMF) relatifs aux GFI, ainsi qu'aux conditions cumulatives suivantes (article L. 331-4-1 du code forestier) :

- à concurrence de 15 % au moins, le capital maximal du groupement doit être souscrit par le public dans un délai de deux ans après la date d'ouverture de la souscription. À défaut, le groupement est dissous et ses associés sont remboursés du montant de leur souscription. L'article L. 214-88 du CMF précise que le capital social ne peut être inférieur à 760 000 euros et que les parts doivent être nominatives et d'un montant minimal de 150 euros ;

- l'assemblée générale des associés approuve les plans simples de gestion des bois et forêts détenus par le groupement forestier ;

- l'actif du groupement forestier est constitué, d'une part, de bois ou forêts, de terrains nus à boiser et des accessoires et dépendances inséparables des bois et forêts et, d'autre part, de liquidités ou valeurs assimilées.

L'article L. 333-4-1 précité dispose également que les parts des GFI sont assimilées à des instruments financiers et les offres au public soumises à la supervision de l'Autorité des marchés financiers (AMF) - un droit fixe étant dû par la société de gestion lors de chaque opération d'offre au public. Les dispositions du code monétaire et financier en matière d'infractions aux règles de fonctionnement des sociétés civiles immobilières sont aussi applicables aux GFI, s'agissant par exemple des sanctions prévues en cas des malversations par les dirigeants de la société de gestion ou de publication de fausses informations.

Un renvoi est enfin effectué au règlement général de l'AMF pour préciser les conditions d'exercice de l'activité de gestion des GFI.

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION DE GROUPEMENTS FONCIERS AGRICOLES D'ÉPARGNANTS, DES GROUPEMENTS DONT LES PARTS SOCIALES POURRAIENT ÊTRE SOUSCRITES PAR LE PUBLIC

Le présent article crée, sur le modèle des groupements forestiers d'investissement, les groupements fonciers agricoles d'épargnants (GFAE), dont les parts seraient ouvertes à la souscription du public.

A. UN RÉGIME JURIDIQUE LARGEMENT INSPIRÉ DE CELUI DES GROUPEMENTS FORESTIERS D'INVESTISSEMENT

1. Les groupements fonciers agricoles d'épargnants, un nouveau type de fonds d'investissement alternatif

Aux termes du présent article, le chapitre II du titre II du livre III du code rural et de la pêche maritime serait complété par un article L. 322-25, qui définirait le GFAE comme un groupement foncier agricole « qui lève des capitaux auprès d'investisseurs en vue de les investir dans l'intérêt de ces derniers et conformément à une politique d'investissement » définie par le groupement ou par la société de gestion.

Le I de l'article L. 322-25 nouveau détermine ainsi le régime juridique des GFAE, en répliquant celui prévu pour les groupements forestiers d'investissement (GFI). Il prévoit tout d'abord explicitement que le GFAE est soumis à l'article L. 214-24 du code monétaire et financier (CMF), qui définit les différents types de fonds d'investissement alternatifs (FIA), relevant de la directive 2011/61/UE du 8 juin 20117(*).

Les organismes de placement collectif

Les organismes de placement collectif (OPC) désignent les sociétés financières dont la fonction consiste à placer les capitaux collectés auprès du public sur les marchés financiers. Deux types d'OPC peuvent être distingués :

- les organismes de placement collectif en valeurs mobilières (OPCVM), qui relèvent de la directive consolidée sur les OPCVM (dite « directive UCITS 4 »8(*)). Aux termes de l'article premier de la directive, l'objet exclusif des OPCVM est le placement collectif en valeurs mobilières ou dans d'autres actifs financiers liquides ;

- les fonds d'investissement alternatifs (FIA), qui relèvent de la directive sur les gestionnaires de fonds d'investissement alternatifs (dit « directive AIFM »9(*)). Les FIA regroupent l'ensemble des fonds ne relevant pas de la qualification d'OPCVM au sens de la directive UCITS 4 (article L. 214-24 du code monétaire et financier).

Au sein des dispositions du code monétaire et financier, quatre sous-sections de la section 2 « FIA » du chapitre IV du titre Ier du livre II sont consacrées aux règles relatives à ces fonds, respectivement pour les FIA ouverts aux investisseurs non professionnels (« investisseurs de détail »), et notamment les fonds communs de placement à risque, les fonds d'investissement de proximité et les fonds communs de placement dans l'innovation, les FIA ouverts à des investisseurs professionnels, les fonds d'épargne salariale et les organismes de titrisation ou de financement.

Source : commission des finances, d'après les informations publiées par l'Autorité des marchés financiers

Le I du nouvel l'article L. 322-25 dispose ensuite que les dispositions du Code civil en matière de société et de société civile (articles 1832 à 1870-1) s'appliquent aux GFAE, tout comme les dispositions du code rural et de la pêche maritime relatives au fonctionnement des GFA (articles L. 322-1 à L. 322-21 et 322-23 de ce code). Ainsi, un GFAE serait défini comme une société civile formée entre personnes physiques. Toutefois, et par dérogation, il est prévu que les mêmes personnes morales pouvant être membres d'un GFA puissent être membres d'un GFAE, à savoir notamment les sociétés d'aménagement foncier et d'établissement rural (Safer) ainsi que les entreprises d'assurances et de capitalisation, les coopératives agricoles et les sociétés d'intérêt collectif agricole.

2. Le GFAE, la poursuite des missions assurées par le GFA

En renvoyant aux dispositions du code rural et de la pêche maritime applicables aux GFA, le I du nouvel article L. 322-25 de ce code octroie aux GFAE les mêmes missions que celles confiées aux GFA à savoir, aux termes de l'article L. 322-6 du même code, « la création ou la conservation d'une ou plusieurs exploitations agricoles ». Le groupement « assure ou facilite la gestion des exploitations dont il est propriétaire, notamment en les donnant en location dans les conditions prévues au titre Ier du livre IV du présent code portant statut du fermage et du métayage ».

Le capital social du GFAE serait ainsi constitué, tout comme pour les GFA, d'apports en propriété d'immeubles ou de droits immobiliers à destination agricole ou par des apports en numéraire. Néanmoins, et contrairement au GFA, le GFAE pourrait offrir ses parts sociales à la souscription du public.

B. LE STRICT ENCADREMENT DE L'OFFRE AU PUBLIC DE PARTS SOCIALES D'UN GROUPEMENT FONCIER AGRICOLE D'ÉPARGNANTS

Le II du nouvel article L. 322-25 du code rural et de la pêche maritime fixe les règles relatives à l'encadrement de l'offre au public des parts sociales des GFAE. Par renvoi, ces règles sont celles applicables aux groupements forestiers d'investissement (articles L. 214-86 à L. 214-113 du code monétaire et financier).

Le projet de statuts du GFAE serait ainsi établi et signé par un ou plusieurs fondateurs, les parts offertes au public seraient assimilées à des instruments financiers et les offres d'achat et de vente ainsi que les transactions seraient obligatoirement inscrites sur le registre des associés. Le capital social minimum serait de 760 000 euros et les parts nominatives d'un montant minimal de 150 euros. Les dispositions précitées du CMF régissent également le calcul du prix de vente des parts sociales, les modalités de fonctionnement de l'assemblée générale des associés, le contrôle comptable du groupement ainsi que les règles en matière de responsabilité des associés.

L'offre au public devrait également respecter les conditions suivantes :

- 15 % au moins du capital maximal du GFAE devrait être souscrit par le public dans un délai de deux ans à compter de l'ouverture de l'inscription. À défaut, le groupement est dissous et les associés remboursés du montant de leur souscription ;

- l'ensemble des biens immobiliers du GFAE doit être donné à bail à long terme. Un décret en Conseil d'État déterminerait les conditions et limites de détention et de gestion de ces actifs, « en particulier pour ce qui concerne la composition de l'actif, les opérations d'échange et de cession de l'actif, les règles de gestion et de fusion » des GFAE ;

- pour l'application de l'article 214-89 du CMF, relatif à la responsabilité des associés, il est prévu que cette dernière ne puisse être mise en cause pour les associés d'un GFAE que dans la limite du montant de leurs parts dans le capital.

Le III de l'article L. 322-25 du code rural et de la pêche maritime soumet les GFAE aux dispositions du CMF en matière d'infractions relatives aux sociétés civiles de placement immobilier (articles L. 231-8 à L. 231-21). Elles permettraient par exemple de sanctionner le fait, pour les dirigeants de la société de gestion du GFAE, de ne pas respecter les minimaux prévus pour le capital social et les parts nominatives, de procéder à des malversations ou encore de faire obstacle à la vérification des comptes ainsi que le fait, pour toute personne, de publier de fausses informations sur les fonds, de produire des faux pour obtenir des souscriptions ou encore d'empêcher un associé de participer à une assemblée.

Le IV du même article L. 322-25 rappelle, pour l'application de plusieurs dispositions du CMF, que les parts sociales sont assimilées à des instruments financiers :

- toute opération sur des parts sociales de GFAE constituerait ainsi un service d'investissement (article L. 321-1 du CMF) ;

- l'offre au public de parts sociales du GFAE serait soumise aux règles de « droit commun » en matière d'offre au public (articles L. 411-1 à L. 412-1 du CMF), c'est-à-dire à la nécessité pour l'entité émettant les titres d'y avoir été autorisée et la publication d'un document d'information satisfaisant aux exigences européennes ;

- la supervision par l'Autorité des marchés financiers (AMF) des sociétés de gestion commercialisant des GFAE ainsi que des opérations d'offre au public, avec notamment l'octroi d'un visa et la définition des modalités selon lesquelles l'offre peut faire l'objet d'une communication à caractère promotionnel (articles L. 621-1, L. 621-8 à L. 621-8-2 du CMF). L'AMF devrait ainsi veiller à la régularité de ces offres au public et pourrait réaliser des contrôles et des enquêtes en la matière (I de l'article L. 621-9 du CMF). Elle pourrait également se voir communiquer par les sociétés de gestion tous documents ou informations utiles à l'exercice de sa mission de veille et de surveillance (article L. 621-8-4 du CMF).

Supervisés par l'AMF, les GFAE seraient à ce titre, aux termes du V de l'article L. 322-25 du code rural et de la pêche maritime, assujettis à un droit fixe dû à l'AMF lors des opérations d'offre au public (articles L. 621-5-3 et L. 621-5-4 du CMF).

Le VI de ce même article L. 322-35 prévoit enfin que le règlement général de l'AMF précise les conditions d'exercice de l'activité de gestion des GFAE.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN INSTRUMENT COMPLÉMENTAIRE DES OUTILS EXISTANTS POUR FAVORISER LA TRANSMISSION DES EXPLOITATIONS AGRICOLES, MAIS COMPLEXE À METTRE EN oeUVRE ET DE PORTÉE LIMITÉE

La commission partage les objectifs du présent article, à savoir la création d'un nouveau véhicule financier destiné au portage collectif du foncier. Les groupements financiers agricoles d'épargnants peuvent en effet constituer un instrument supplémentaire pour soutenir l'installation et la transmission des exploitations agricoles et contribuer à diversifier les outils disponibles pour les jeunes agriculteurs comme pour les cédants. Pour autant, il convient de souligner que les caractéristiques de ce véhicule, un fonds d'investissement alternatif, en font un produit complexe et non d'épargne courante, avec plusieurs enjeux en matière de protection des épargnants.

A. UN CONTEXTE PROPICE AUX ÉVOLUTIONS DES OUTILS DE PORTAGE COLLECTIF DU FONCIER

Les personnes entendues par le rapporteur dans le cadre de ses travaux ont toutes convenu que la question foncière était un enjeu majeur de politique publique10(*), au coeur des débats sur l'installation et la transmission des exploitations agricoles. La charge foncière représente en effet l'un des principaux freins à l'installation des jeunes agriculteurs.

Dans le cadre de la concertation lancée par le ministère de l'agriculture et de la souveraineté alimentaire au mois de décembre 2022 sur le projet de pacte et de loi d'orientation et d'avenir agricoles (PLOA), un groupe de travail était ainsi plus particulièrement dédié à l'installation et à la transmission, la question foncière ayant occupé une part importante de ses travaux.

Groupe de travail « Installation et transmission »

La concertation lancée par le ministère de l'agriculture et de la souveraineté alimentaire dans le cadre du projet de pacte et de loi d'orientation et d'avenir agricoles comprenait trois groupes de travail, consacrés respectivement à l'orientation et la formation, l'installation et la transmission ainsi que l'adaptation et la transition face au changement climatique.

Le groupe de travail « Installation et transmission » était co-présidé par :

- M. Jean Salmon, président du conseil national de l'enseignement agricole privé;

- Mme Marie Marot, directrice générale de la mutualité sociale agricole des portes de Bretagne ;

- et M. Jean-Marie Marx, ingénieur général honoraire des ponts, des eaux et des forêts, ancien membre du Conseil général de l'alimentation, de l'agriculture et des espaces ruraux.

Selon les deux co-présidents du groupe de travail entendus par le rapporteur, deux raisons ont justifié cette focalisation sur le foncier. D'une part, il y a de moins en moins de transmissions dans le cadre familial, plus de 50 % des candidats à l'exploitation ne sont plus issus du milieu agricole et ne bénéficient pas, par conséquent, d'un apport en foncier. D'autre part, la question du rendement fait l'objet de débats de plus en plus vifs, avec deux intérêts contradictoires et difficilement conciliables : la maîtrise du coût du fermage, et donc du foncier, s'oppose à l'attractivité du foncier agricole pour les investisseurs, à la recherche d'un certain niveau de rendement.

Il n'en demeure pas moins que la transformation des GFA en GFAE constitue selon eux une nouvelle réponse aux enjeux de développement du portage collectif du foncier. Les GFAE peuvent en outre permettre, par des apports en numéraire plus élevés, d'acquérir davantage de terres et d'étendre les emprises foncières, en particulier dans les endroits où il est le plus onéreux. C'est une problématique à laquelle se heurtent notamment les exploitants viticoles, avec un prix du foncier en très forte augmentation dans certaines zones et généralement décorrélé des perspectives de rendement de l'exploitation.

L'examen de cette proposition de loi a donc pour mérite de lancer le débat sur une évolution précise, à savoir celle de l'ouverture des GFA au public, qui ne serait probablement que secondaire s'il venait à être repris dans le futur projet de loi d'orientation et d'avenir agricoles au regard, par exemple, des autres dispositifs d'accompagnement à l'installation.

B. LES GROUPEMENTS FONCIERS AGRICOLES D'ÉPARGNANTS, UN NOUVEAU VÉHICULE D'INVESTISSEMENT COMPLEXE ET PORTEUR DE RISQUES

1. De la logique « coopérative » à la logique d'investissement

Le rapporteur souhaite insister sur le changement principiel opéré par la transformation des groupements fonciers agricoles en groupements fonciers agricoles d'épargnants : les GFAE seraient des fonds d'investissement alternatifs (FIA), soumis en tant que tels à la règlementation européenne sur les FIA11(*) et à la supervision de l'Autorité des marchés financiers (AMF).

Les GFA ne sont en effet pas régulés par l'AMF, qui ne dispose que d'une vision limitée sur ces produits, même si les sociétés de gestion et les distributeurs qu'elle est chargée de surveiller et de superviser peuvent gérer et distribuer des GFA. En revanche, à partir du moment où le GFA proposerait la souscription de ses parts sociales au public, et prendrait la forme d'un GFAE, il ferait partie des produits régulés par l'AMF.

Concrètement, une société de gestion sera chargée de collecter des fonds auprès de différents souscripteurs et de leur présenter une politique d'investissement, en accord avec l'objet du GFAE. Ce véhicule sera la copropriété des investisseurs et devra gérer l'investissement.

Il s'agit donc d'un point majeur dans l'appréciation qui doit être portée sur le dispositif proposé au présent article, qui amène corrélativement à s'interroger sur la protection des épargnants, l'une des missions de l'AMF.

2. Liquidité et rendement, deux risques du GFAE

Comme pour l'ensemble des instruments financiers et des produits d'investissement, il est nécessaire de s'intéresser aux caractéristiques des GFAE quant aux risques qu'ils représentent pour les épargnants, que ce soit au regard de leur liquidité ou de leur rendement.

a) Des produits par définition peu liquides

Tout comme les groupements forestiers d'investissement (GFI), les GFAE seraient des produits peu liquides : les associés ne pourraient pas vendre leurs parts comme ils le souhaitent, à tout instant. Les fonds ne seraient pas pour autant totalement fermés puisque, comme pour les GFI, une confrontation entre l'offre et la demande pourrait être organisée. La possibilité pour un associé de sortir du groupement ne serait dès lors pas garantie mais conditionnée à l'existence d'une demande concurrente d'un investisseur.

La complexité des mécanismes de liquidité partielle permet de protéger l'objet de l'investissement, à savoir le foncier agricole ou viticole. Les souscripteurs prennent un engagement de long terme, cohérent avec l'impératif pour le groupement de consentir à des baux ruraux et de long-terme. Si la société de gestion du GFAE était obligée de répondre aux demandes de liquidité des investisseurs, elle ne pourrait pas répondre à l'objet même du groupement.

Toutefois, et dans l'objectif de donner un peu plus de souplesse à la société de gestion, la commission a adopté un amendement ( COM-3) du rapporteur visant à préciser la composition de l'actif du GFAE. Sur le modèle des GFI, adapté aux particularités du GFAE, cet actif serait constitué d'immeubles à usage ou vocation agricole et de liquidités ou valeurs assimilées.

Sur un sujet connexe, le rapporteur s'est interrogé sur la disposition du présent article prévoyant qu'au moins 15 % du capital maximal du groupement soit souscrit par le public, sans seuil « plafond ».

Le seuil de 15 % existe par exemple pour les groupements forestiers d'investissement ainsi que pour les sociétés civiles de placement immobilier - ce plancher est supposé envoyer un signal aux investisseurs sur la viabilité économique du projet dans lequel ils rentrent, même si, dans les faits, il peut être contourné.

Quant au seuil plafond, le rapporteur conclut à ce stade qu'il n'est pas utile d'en prévoir un : par définition, un fonds est composé à 100 % de parts au public, charge ensuite à la société de gestion de garantir une certaine unité ou de préserver les associés et exploitants originaux. Imposer un plafond soulèverait de nouvelles interrogations quant à la protection des intérêts des épargnants, alors même que le GFAE s'inscrit déjà dans le régime des baux ruraux, qui octroie par définition des droits importants aux exploitants et aux preneurs de baux.

b) Des rendements potentiellement limités et encadrés par le régime des baux ruraux

Comme le prévoit le présent article, les biens immobiliers du GFAE feraient l'objet d'un bail à long-terme, protecteur des exploitants agricoles preneurs de ce bail rural. Le statut du fermage implique en effet des modalités de calcul de loyer aux termes desquelles le prix de chaque fermage est établi en fonction d'un barème établi par le préfet du département, avec des minima et des maxima déterminés en fonction de plusieurs caractéristiques des biens loués (qualité des sols, situation, caractéristiques des bâtiments d'exploitation).

La particularité des baux ruraux et du GFAE ont donc de fait un impact sur le rendement que peuvent escompter les investisseurs. Ce rendement dépendra aussi du paiement de ses fermages par l'exploitant agricole, en particulier lors des crises qui peuvent frapper durablement des filières agricoles ou viticoles.

Par ailleurs, comme l'ont souligné les co-présidents du groupe de travail « Installation et transmission », le coût du foncier ne fait pas l'objet d'un consensus parmi les parties prenantes. Les exploitants agricoles français ont pu bénéficier d'un avantage compétitif avec un coût du foncier relativement limité par rapport à d'autres pays européens12(*) - et beaucoup plaident pour maintenir un coût encadré et limité du fermage. D'autres observateurs soulignent a contrario que maintenir ce coût limité ne permet pas d'offrir de perspective de rendement satisfaisante aux investisseurs, alors même que la question du développement de formes collectives de portage du foncier est de plus en plus prégnante. En effet, selon la Cour des comptes, les transactions portant sur des parts de sociétés agricoles sont passées de 275 en 2014, pour une valeur de 132 millions d'euros, à 8 611 en 2018, pour une valeur d'1,1 milliard d'euros, soit l'équivalent de 18 % du marché foncier agricole13(*). Dans cet ensemble, les fonds de portage ne représenteraient toutefois encore qu'une part limitée de ces transactions.

Les fonds de portage ne représentent toutefois que quelques dizaines de millions d'euros de transaction, contre deux à trois milliards d'euros par an pour le total des transactions annuelles de foncier agricole.

Les investisseurs doivent donc accepter la perspective d'un rendement limité, voire faible, et en être clairement informés.

c) Une vigilance accrue quant à la bonne information des investisseurs

Sur les deux aspects de liquidité et de rendement, la qualité de l'information des épargnants sera primordiale : ni les possibilités offertes par les mécanismes de liquidité partielle ni les potentiels de rendement ne devront être exagérés par les sociétés de gestion et les distributeurs.

L'Autorité des marchés financiers (AMF) a en particulier alerté le rapporteur sur le risque « d'aveuglement fiscal », la détention de parts de GFAE étant assortie, aux termes de l'article 4 de la présente proposition de loi, d'incitations fiscales (exonération partielle de droits de mutation à titre gratuit, exonération totale et partielle d'impôt sur la fortune immobilière). Le cadre fiscal ne doit pas constituer le principal élément de présentation du produit par la société de gestion ou par le distributeur, les risques devant être priorisés.

De même, toute présentation du produit devra nécessairement inclure des informations précises sur la spécificité du rôle des Safer et du régime des baux ruraux ainsi que sur leurs impacts pour l'investisseur aux plans financier comme fiscal. L'AMF a convenu devant le rapporteur que si ce nouveau FIA devait prospérer, elle porterait une attention particulièrement forte aux informations données aux investisseurs, dans le cadre de sa mission de protection des épargnants. Les GFAE relèveraient des produits risqués et des instruments financiers complexes.

Aussi, dans cet esprit et afin de tenir compte de cette transformation de nature entre un GFA et un GFAE, ainsi que pour ne pas induire en erreur les souscripteurs sur leurs modalités de fonctionnement, la commission a adopté un amendement du rapporteur ( COM-1) visant à renommer les GFAE en groupements fonciers agricoles d'investissement (GFAI).

C. UN OUTIL COMPLÉMENTAIRE DES AIDES À L'INSTALLATION PAR LA MOBILISATION BIENVENUE DE L'ÉPARGNE PRIVÉE, MAIS DONT LA PORTÉE DEVRAIT RESTER LIMITÉE

De fait, au regard des caractéristiques précédemment présentées des GFAE et de leur catégorisation en produits risqués, ce nouveau véhicule d'investissement ne serait pas accessible à tous et commercialisable auprès de tous les épargnants. L'objectif louable de mobilisation de l'épargne privée en soutien à la transmission des exploitations agricoles et à la protection du foncier, dans un but de préservation de la souveraineté alimentaire, ne doit pas pour autant conduire à « desserrer » les contraintes de commercialisation propres aux produits risqués pour les épargnants. Toute dérogation pourrait même être contre-productive puisque des épargnants mal informés ou « déçus » du produit pourraient ensuite s'en détourner.

Il demeure donc une véritable interrogation sur la capacité de ce produit à pouvoir se développer et à être largement commercialisé. Il ne s'agirait sans doute pas de la première option pour les épargnants ou les exploitants souhaitant investir dans le foncier agricole. Le ministère de l'agriculture aurait toutefois identifié un potentiel de marché de l'ordre de 150 millions d'euros. À titre de comparaison, les groupements forestiers d'investissement disposaient d'une capitalisation d'environ un milliard d'euros huit ans après leur création. La direction générale de la performance économique et environnementale des entreprises (DGPE), relevant du ministère de l'agriculture, a convenu qu'il faudrait sans doute un certain temps avant que le GFAE ne puisse vraiment se développer.

Les outils de portage collectif du foncier tels que les GFAE ne peuvent être appréhendés que dans le cadre plus global des aides à l'installation, qui constituent le principal outil pour soutenir et accompagner les jeunes agriculteurs pour la reprise des exploitations, dans un contexte de vieillissement de la population des exploitants agricoles. Le ministre de l'agriculture et de la souveraineté alimentaire, Marc Fesneau, a par exemple confirmé que, dans le cadre du fonds « entrepreneurs du vivant », une dotation de 400 millions d'euros soutiendra l'installation « des jeunes afin de les accompagner dans ces transitions indispensables et de lisser sur plusieurs années la charge que représente une installation, notamment, la charge foncière »14(*).

Par ailleurs, au-delà de ces outils financiers, l'accompagnement à la transmission sera également primordial ces prochaines années. Le groupe de travail « Installation et transmission » préconise par exemple la mise en oeuvre d'un « diagnostic de transmissibilité », qui tiendrait compte du potentiel et des caractéristiques de l'exploitation et qui contribuerait à améliorer la qualité des offres de cession. Pour permettre une parfaite adéquation entre l'offre d'un exploitant cédant et la demande d'un repreneur, la transmission d'une exploitation agricole doit se préparer plusieurs années à l'avance.

Ainsi, si le GFAE, ou GFAI, ne résoudra pas les difficultés observées aujourd'hui dans la transmission des exploitations agricoles, il constitue un instrument supplémentaire pour répondre aux besoins de certains exploitants agricoles, en leur garantissant un niveau de protection similaire à celui prévu dans le cadre d'un GFA.

Enfin, la commission a également adopté un amendement de précision rédactionnelle ( COM-2).

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 2

Adaptations du code rural et de la

pêche maritime aux spécificités

des groupements

fonciers agricoles d'épargnants

Le présent article prévoit de modifier le code rural et de la pêche maritime pour adapter les prérogatives des Safer dans leurs interactions avec les nouveaux groupements foncier agricole d'épargnants (GFAE), créés à l'article 1er, en prévoyant une nouvelle modalité de préemption faisant l'objet d'adaptations aux particularités du secteur agricole.

La commission a par ailleurs adopté l'amendement COM-5 du rapporteur afin de réduire de trois ans à deux ans la période au terme de laquelle les apports en numéraire devront avoir été utilisés pour des investissements à destination agricole. Par cohérence avec la modification apportée à l'article 1er s'agissant de la dénomination des GFAE, renommés groupements fonciers agricoles d'investissement, elle a également adopté l'amendement COM-4.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : L'ÉLARGISSEMENT PROGRESSIF DU DROIT DE PRÉEMPTION DES SAFER POUR UN MOTIF D'INTÉRÊT GÉNÉRAL

Créées par la loi d'orientation agricole du 5 août 196015(*), les sociétés d'aménagement foncier et d'établissement rural (Safer) ont vocation à contribuer à la protection des espaces agricoles, naturels et forestiers, de concourir à la diversité des paysages, à la protection des ressources naturelles et au maintien de la diversité biologique ainsi que de contribuer au développement durable des territoires ruraux.

Ces différents motifs d'intérêt général, qui supposent un cadre garantissant la transparence du marché foncier rural, justifient l'attribution aux Safer de prérogatives exorbitantes du droit commun.

Codifiées aux articles 141-1 et suivants du code rural et de la pêche maritime, les dispositions applicables aux Safer ont été progressivement étoffées par le législateur.

Elles ont ainsi acquis, dès 1962, un droit de préemption, afin de leur permettre de mener une action cohérente dans le cadre de leurs missions. Systématiquement informées des projets de vente de biens ruraux par les notaires, les Safer peuvent acheter prioritairement le bien, en lieu et place de l'acquéreur initialement envisagé, afin de mieux répondre aux enjeux d'aménagement locaux. Ce droit de préemption a été assorti, en 1977, d'une obligation de motivation et de publicité des décisions de préemption. Progressivement, les Safer se sont également vu doter d'un rôle d'accompagnement des collectivités dans la constitution de leurs réserves foncières (1980), d'une fonction d'assistance technique dans la politique foncière des communes de montagne avant d'acquérir, en 1999, une compétence de préservation de l'environnement16(*), laquelle se traduit concrètement par un droit de préemption pour motif environnemental. Ce droit de préemption a, de nouveau, été élargi, d'abord aux droits à paiement unique rattachés au foncier (2006), puis aux biens à vocation agricole et à certains biens mobiliers (2014)17(*), aux donations hors cadre familial (2015) aux bâtiments agricoles inoccupés ou laissés à l'abandon, et qui conservent leur vocation agricole (2016) et enfin aux biens ayant perdu leur usage agricole dès lors qu'ils sont situés en zone littorale (2019).

En contrepartie, les obligations comptables et financières des Safer ont été renforcées et les modalités de contrôle de leur action ont été accrues.

En parallèle, la gouvernance des Safer a évolué pour conférer aux collectivités des prérogatives renforcées et associer au mieux les territoires dans la poursuite de l'intérêt local qui doit guider leur action. La présence des collectivités dans les conseils d'administration des Safer a ainsi été renforcée, d'abord en 1980 lorsque la présence d'un représentant du Conseil général au conseil d'administration des Safer a été rendu obligatoire, puis en 1990, avec un quart au moins d'élus locaux et enfin en 2005, lorsqu'il a été prévu qu'un tiers « au moins du capital des sociétés d'investissement pour le développement rural et des voix dans les organes délibérants de ces sociétés est détenu par une région ou, conjointement, par plusieurs régions »18(*) tandis qu'a été instauré, en 2006, un droit d'information renforcé des élus quant aux mouvements fonciers sur le territoire de leur commune.

II. LE DISPOSITIF PROPOSÉ : ÉLARGIR LE DROIT DE PRÉEMPTION DES SAFER AUX NOUVEAUX GROUPEMENTS FONCIERS AGRICOLES D'ÉPARGNANTS

Le présent article s'inscrit dans cette continuité en prévoyant de modifier le 3° du II de l'article L. 141-1 du code rural et de la pêche maritime précité pour ouvrir la possibilité pour les Safer de préempter jusqu'à 100 % des parts de groupements fonciers agricoles d'épargnants (GFAE) créés par l'article 1er de la présente proposition de loi19(*).

Cette nouvelle voie de préemption constituerait le corollaire d'un dispositif visant à préserver le foncier agricole et à contribuer au maintien de la surface agricole utile, difficilement tenu depuis 20 ans.

Par ailleurs, le présent article modifie l'article L. 322-13 du code rural et de la pêche maritime pour fixer un délai maximal de trois ans au cours duquel les fonds en numéraire des épargnants du GFAE devront être investis dans le respect de l'objet social défini. Durant cette période et tant qu'ils ne sont pas utilisés à des investissements correspondant à l'objet du GFAE, ces apports sont versés sur un compte bloqué dans un établissement agréé. Ce dispositif reproduit le mécanisme existant pour les groupements fonciers agricoles « de droit commun » à l'exception du délai susmentionné qui est d'un an seulement.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE DE COORDINATION LIÉE À LA CRÉATION DES GROUPEMENTS FONCIERS AGRICOLES D'ÉPARGNANTS

Après avoir acté la création des GFAE, la commission a souhaité donner au dispositif toute sa cohérence en confirmant l'extension du droit de préemption des Safer aux parts de groupements fonciers agricoles d'épargnants tels que définis au nouvel article L. 322-25 du code rural et de la pêche maritime.

Les échanges avec les organismes auditionnés ont fait ressortir deux appréciations globales. D'une part, dès lors que serait actée la création de GFAE, il est cohérent d'élargir le droit de préemption des Safer aux actifs financiers de ces derniers. D'autre part, il est pertinent de prévoir une période maximale au terme de laquelle les fonds investis par les épargnants devront avoir été utilisés pour répondre à l'objet social du GFAE et au cours de laquelle les fonds seront placés et surveillés.

Toutefois, sur proposition de son rapporteur, la commission a adopté un amendement ( COM-5) ramenant de trois ans à deux ans le délai durant lequel les fonds investis par les épargnants devront être utilisés pour répondre à l'objet social du GFAE et au cours duquel les fonds seront placés et surveillés. Tout en dérogeant déjà au délai de droit commun, cette période de deux ans est apparue davantage proportionnée au mécanisme envisagé.

*

Enfin, par cohérence avec l'amendement COM-1 adopté à l'article 1er de la présente proposition de loi, qui a modifié le nom du groupement foncier agricole d'épargnants en groupement foncier agricole d'investissement, la commission a adopté l'amendement COM-4, qui procède aux coordinations nécessaires au sein du présent article.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 3

Adaptation du code monétaire et

financier aux spécificités des groupements fonciers agricoles

d'épargnants

Le présent article procède à diverses coordinations au sein du code monétaire et financier pour tenir compte de la création des groupements fonciers agricoles d'épargnants (GFAE) à l'article 1er de la présente proposition de loi.

Il procède également à un ajustement de fond. Alors que les GFAE seraient assujettis au régime juridique des groupements forestiers d'investissement (GFI), une exception serait prévue s'agissant des modalités de détermination du nombre de droits de vote alloués à chacun des associés du groupement. Concrètement, ce ne serait plus les règles applicables aux GFI mais aux groupements fonciers agricoles (GFA) qui seraient reprises, plus favorables aux détenteurs de parts qui sont des personnes physiques. Cette dérogation apparaît justifiée pour tenir compte de la spécificité des GFAE, protecteurs des droits des exploitants agricoles, et apparaît également conforme à la règlementation financière.

Par cohérence avec la modification apportée à l'article 1er s'agissant de la dénomination des GFAE, renommés groupements fonciers agricoles d'investissement, la commission a adopté l'amendement COM-6 du rapporteur pour procéder aux coordinations nécessaires au sein du présent article.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : DES MODALITÉS DE DÉTERMINATION DES DROITS DE VOTE DIFFÉRENCIÉES SELON LES GROUPEMENTS FONCIERS

A. DES DROITS DE VOTE SPÉCIFIQUES DANS LES GROUPEMENTS FONCIERS AGRICOLES

Le régime juridique des groupements fonciers agricoles (GFA) est défini au chapitre II du titre II du livre III du code rural et de la pêche maritime20(*). L'article L. 322-10 du même code porte plus particulièrement sur la détermination des droits de vote de chacun des associés au GFA.

Ainsi, lorsque le groupement donne à bail la totalité de son patrimoine immobilier, le droit de vote attaché aux parts est proportionnel à la quotité de capital qu'elles représentent - sachant que chaque part doit a minima donner droit à une voix.

Par ailleurs, lorsque, parmi les associés du groupement, figure au moins une personne morale21(*), un droit de vote double de celui conféré aux parts détenues par ces personnes morales est attribué de plein droit aux parts détenues par des personnes physiques. Cette disposition a vocation à protéger les détenteurs personnes physiques des parts du groupement, au profit des exploitants agricoles preneurs des baux consentis par le GFA.

B. DES DISPOSITIONS À HARMONISER EN MATIÈRE DE CALCUL DES DROITS DE VOTE POUR LES GROUPEMENTS FONCIERS AGRICOLES D'ÉPARGNANTS

L'article 1er de la présente proposition de loi procède à la création des groupements fonciers agricoles d'épargnants (GFAE), c'est-à-dire des GFA dont les parts sociales seraient ouvertes à la souscription du public22(*). Dans ce cadre, le régime juridique de ce nouveau véhicule financier, un fonds d'investissement alternatif soumis à la règlementation de l'Autorité des marchés financiers (AMF), serait celui prévu aux articles L. 214-86 à L. 214-113 du code monétaire et financier (CMF) pour les groupements forestiers d'investissement (GFI).

Les modalités de calcul des droits de vote de chaque détenteur de parts du GFAE seraient alors déterminées par l'article L. 214-103 du CMF. Chaque associé disposerait d'un nombre de voix proportionnel à sa part du capital social, sans que ne soient prévus une voix minimale par part et, surtout, un droit de vote double aux parts détenues par les personnes physiques en cas de présence dans le groupement d'associés personnes morales.

II. LE DISPOSITIF PROPOSÉ : UNE ADAPTATION DU CODE MONÉTAIRE ET FINANCIER À LA CRÉATION DES GROUPEMENTS FONCIERS AGRICOLES D'ÉPARGNANTS

Les 1° à 3° du présent article procèdent à trois coordinations au sein des dispositions du code monétaire et financier (CMF) pour tenir compte de la création, à l'article 1er de la présente proposition de loi, des groupements fonciers agricoles d'épargnants (GFAE) :

- le paragraphe IV de la sous-section 2 de la section 2 du chapitre IV du titre Ier du livre II du code monétaire et financier serait intitulé « Sociétés civiles de placement immobilier, sociétés d'épargne forestière, groupements forestiers d'investissement et groupements fonciers agricoles d'épargnants » (1° du présent article) ;

- les groupements fonciers agricoles d'épargnants sont ajoutés à l'article L. 214-86, qui dispose du régime juridique des groupements forestiers d'investissement, étendu par l'article 1er de la présente proposition de loi aux GFAE (2° du présent article) ;

- les groupements fonciers agricoles d'épargnants sont également ajoutés à l'article L. 214-89, qui définit le régime de responsabilité des associés des groupements forestiers d'investissement (3° du présent article). À l'instar de la précédente modification, il ne s'agit que d'une coordination, les dispositions de fond étant inscrites à l'article 1er de la présente proposition de loi.

Le 4° du présent article modifie quant à lui l'article L. 214-103 du CMF, relatif à l'organisation de l'assemblée générale des groupements forestiers d'investissement et de l'assemblée générale des GFAE, par coordination avec les modifications apportées par l'article 1er, qui rendent applicables aux GFAE les dispositions de l'article L. 214-103 du CMF.

Il est toutefois précisé, s'agissant des GFAE, que la détermination du nombre de voix de chaque associé à ce groupement doit tenir compte des dispositions de l'article L. 322-10 du code rural et de la pêche maritime. Chaque part devrait ainsi donner droit à une voix au moins et, lorsque parmi les associés au groupement figure au moins une personne morale, un droit de vote double de celui conféré aux parts détenues par ces personnes morales serait attribué de plein droit aux parts détenues par des personnes physiques.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE DISPOSITION QUI PARTICIPE DE LA PRÉSERVATION DE LA SPÉCIFITÉ DES GROUPEMENTS FONCIERS AGRICOLES

Par dérogation, le présent article vise à ce que les modalités de répartition des droits de vote alloués à chacun des associés du groupement foncier agricole d'épargnants (GFAE) ne soient pas déterminées en fonction des règles applicables aux groupements forestiers d'investissement (GFI), dont le régime juridique est répliqué aux GFAE, mais en fonction des règles applicables aux groupements fonciers agricoles (GFA). Cette dérogation apparaît justifiée pour deux raisons.

D'une part, la grande majorité des personnes entendues par le rapporteur a insisté sur la spécificité des groupements fonciers agricoles, soumis au régime des baux ruraux et à des règles de gestion destinées à protéger et à donner de la visibilité aux exploitants agricoles. Pour préserver cette particularité, il leur semblait nécessaire d'appliquer aux GFAE les modalités de détermination des droits de vote prévues pour les GFA, et non pour les groupements forestiers d'investissement. Ainsi, selon les co-présidents du groupe de travail « Installation et transmission »23(*), la plupart des participants ont insisté, dans le cadre des discussions sur le développement des outils de portage collectif du foncier, sur la nécessité de préserver la maîtrise de son exploitation par l'agriculteur ou par le viticulteur et sur l'absence d'interférence extérieure : « l'agriculteur doit rester maître chez lui ».

D'autre part, l'une des interrogations du rapporteur, partagée par le ministère de l'agriculture, a été levée dans le cadre de ses travaux. Elle portait sur la conformité à la règlementation des produits financiers de l'octroi d'un vote « double », et donc de la décorrélation entre le nombre de parts et le nombre de votes. Interrogée sur ce point, l'Autorité des marchés financiers a tout d'abord rappelé le principe cardinal d'équité des porteurs avant d'admettre que des exceptions étaient possibles et qu'aucune disposition juridique ne semblait s'opposer à une modalité spécifique de détermination des droits de vote pour les porteurs de parts d'un groupement foncier agricole d'épargnants.

Les autres mesures de coordination n'appellent pas de commentaire particulier de la part du rapporteur.

*

Enfin, par cohérence avec l'amendement COM-1 adopté à l'article 1er de la présente proposition de loi, qui a modifié le nom du groupement foncier agricole d'épargnants en groupement foncier agricole d'investissement, la commission a adopté l'amendement COM-6, qui procède aux coordinations nécessaires au sein du présent article.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 4

Extension aux groupements fonciers agricoles

d'épargnants

des avantages fiscaux octroyés aux groupements

fonciers agricoles

Le présent article prévoit d'étendre aux parts de groupements fonciers agricoles d'épargnants (GFAE) deux avantages fiscaux propres aux parts de groupements fonciers agricoles (GFA), à savoir une exonération partielle de droits de mutation à titre gratuit (DMTG) pour les donataires de ces parts et une exonération totale ou partielle d'impôt sur la fortune immobilière (IFI) pour leurs détenteurs. L'octroi de ces incitations fiscales aux donataires ou aux détenteurs de parts de GFAE serait soumis aux mêmes conditions que celles prévues pour les donataires ou détenteurs de parts de GFA. Le rapporteur considère donc qu'il s'agit avant tout d'une mesure d'harmonisation fiscale, par ailleurs de nature à inciter les investisseurs à souscrire à des parts de GFAE.

Par cohérence avec la modification apportée à l'article 1er s'agissant de la dénomination des GFAE, renommés groupements fonciers agricoles d'investissement, la commission a adopté l'amendement COM-7 du rapporteur pour procéder aux coordinations nécessaires au sein du présent article. Elle a également adopté un amendement du rapporteur visant à assurer la recevabilité financière du dispositif proposé ( COM-8).

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : UN TRAITEMENT FISCAL FAVORABLE DES PARTS DE GROUPEMENTS FONCIERS AGRICOLES