Mode de calcul

En France, le montant de l’indemnité des parlementaires (Députés et Sénateurs) est fixé non par les parlementaires eux-mêmes, à l’inverse de ce qui est le cas dans certains États étrangers, mais par l’ordonnance portant loi organique n° 58-1210 du 13 décembre 1958 relative à l'indemnité des membres du Parlement. Cette ordonnance distingue trois éléments constitutifs de cette indemnité :

- l'indemnité parlementaire de base, équivalente à la moyenne du traitement le plus bas (lettre A) et du traitement le plus haut (lettre G) des fonctionnaires classés dans la catégorie hors échelle (Conseillers d'État, Préfets, Directeurs d'administration centrale) ;

- l'indemnité de résidence, également accordée à tous les agents de la fonction publique, qui représente 3 % du montant mensuel brut de l'indemnité parlementaire de base ;

- enfin, l'indemnité de fonction, égale à 25 % des deux précédentes.

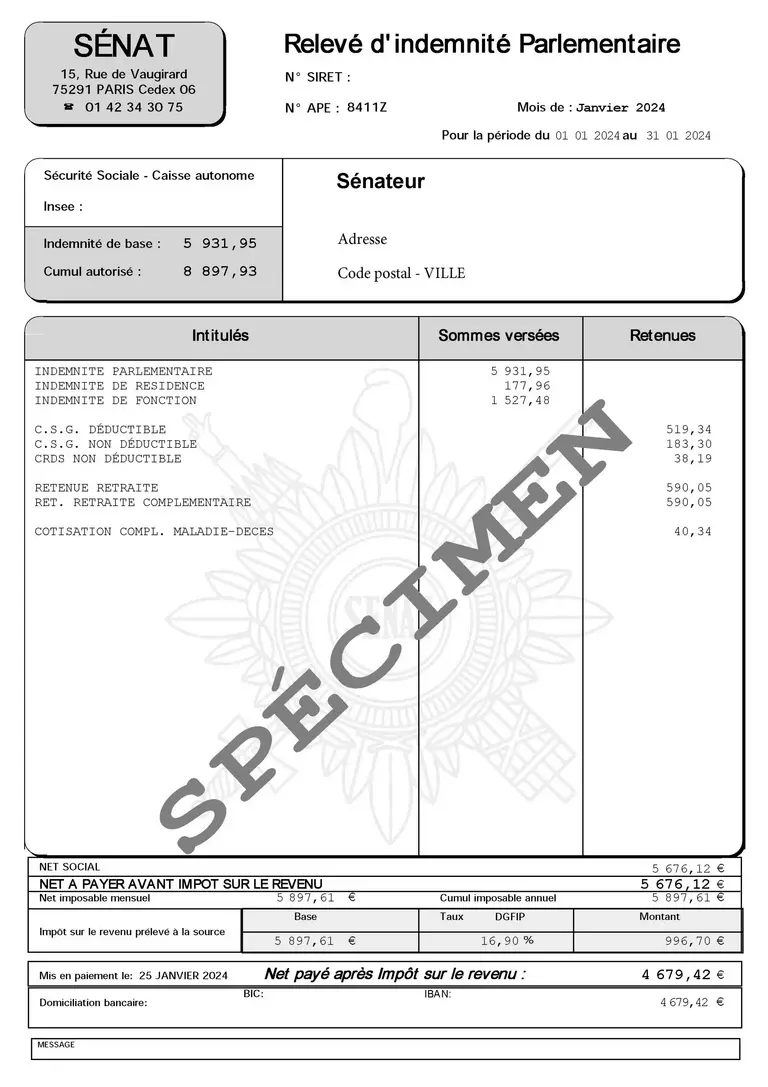

Au 1er janvier 2024, après prise en compte de l’attribution de 5 points d'indice majoré dans la fonction publique, le montant brut mensuel de l'indemnité parlementaire s'élève à 7 637,39 € et se décompose de la façon suivante :

- indemnité parlementaire de base : 5 931,95 € ;

- indemnité de résidence : 177,96 € ;

- indemnité de fonction : 1 527,48 €.

Le Président du Sénat perçoit, par ailleurs, en cette qualité, outre les indemnités allouées aux Sénateurs, une indemnité de fonction de 7 591,58 €.

Les Sénateurs exerçant des responsabilités particulières perçoivent, à ce titre, outre les indemnités allouées à chaque Sénateur, une indemnité de fonction. Le montant brut mensuel de cette indemnité de fonction est de :

- 2 184,30 € pour les vice-présidents du Bureau ;

- 4 444,97 € pour les questeurs ;

- 748,70 € pour les secrétaires du Bureau ;

- 2 184,30 € pour les présidents de groupe politique ;

- 2 184,30 € pour les présidents de commission et les rapporteurs généraux ;

- 2 016,27 € pour les présidents de délégation ;

- 931,76 € pour le président de l’Office parlementaire d’évaluation des choix scientifiques et technologiques.

Retenues

À l'instar des prélèvements opérés sur les traitements et salaires, l'indemnité parlementaire est soumise à diverses retenues. Il convient ainsi de déduire du montant brut les sommes suivantes :

- contribution Sociale Généralisée (C.S.G) et Contribution au Remboursement de la Dette Sociale (C.R.D.S) : 740,83 € ;

- cotisation complémentaire à la Caisse Autonome de Sécurité Sociale des Sénateurs : 40,34 € ;

- cotisation à la Caisse des Retraites des Anciens Sénateurs et au régime complémentaire : 1 180,10 €.

Le net mensuel à payer avant prélèvement à la source de l’impôt sur le revenu s'élève en conséquence à

5 676,12 €. Ce montant peut être majoré le cas échéant des prestations familiales, équivalentes à celles du régime des salariés.

Fiscalité

L'indemnité parlementaire de base, l'indemnité de résidence, l'indemnité de fonction ainsi que l'indemnité des Sénateurs exerçant des fonctions particulières sont imposables à l'impôt sur le revenu suivant les règles applicables aux traitements et salaires (article 80 undecies du code général des impôts).

Cumul de rémunérations

À de rares exceptions près (professeurs d'université...), l'indemnité parlementaire "est exclusive de toute rémunération publique".

Par ailleurs, un Sénateur ne peut cumuler son indemnité parlementaire et les indemnités afférentes à d'autres mandats électifs que dans la limite d'une fois et demie le montant brut de l'indemnité parlementaire de base, soit 8 897,93 € au 1er janvier 2024. Un parlementaire ne peut donc percevoir plus de 2 965,98 € au titre de ses mandats locaux. Ce plafond s'entend déduction faite des cotisations sociales obligatoires. Ces règles ont été fixées par la loi organique n° 92-175 du 25 février 1992.

Allocation de retour à l'emploi

Les Sénateurs non réélus peuvent prétendre au versement d'une allocation d'aide au retour à l'emploi mensuelle et dégressive.

Cette allocation peut être versée jusqu’à l’âge légal d’ouverture du droit à la retraite (64 ans) aux anciens Sénateurs dont le revenu brut mensuel est inférieur au montant de l'indemnité parlementaire de base.

Elle est égale à la différence entre le plafond de référence, qui décroît à chaque trimestre, et le revenu brut mensuel de l'ancien Sénateur (y compris les rémunérations attachées à l'exercice de mandats électifs).

Elle est soumise à cotisations sociales et à l'impôt sur le revenu.

Page mise à jour le 19 avril 2024