PREMIÈRE PARTIE

LES OAT

VERTES, UN CADRE EXIGEANT

AU SERVICE DES DÉPENSES PUBLIQUES

VERTES

Selon la Climate Bond Initiative , les émissions d'obligations vertes auraient atteint 270 milliards de dollars en 2020 et 523 milliards de dollars en 2021, soit une multiplication par 6,5 en cinq ans, pour une taille de marché d'environ 1 600 milliards de dollars. Une obligation verte, pour reprendre la définition de référence de l' International Capital Market Association , est une obligation dont le produit de l'émission est utilisé exclusivement pour financer ou refinancer, partiellement ou en totalité, les projets verts nouveaux et/ou en cours .

L'Europe occupe une place centrale sur ce marché, avec près de 50 % des émissions , suivie des États-Unis (20 %) 16 ( * ) . Ces estimations sont à prendre avec précaution, tant elles peuvent varier selon le périmètre retenu, par exemple en incluant ou non les obligations non certifiées par un organisme indépendant. Ne sont par ailleurs retenus ici que les volumes d'émissions d'obligations dites « vertes » et non « durables », ces dernières ayant une double vocation environnementale et sociale.

Il n'en demeure pas moins que les États, les acteurs publics et les investisseurs institutionnels jouent un rôle clé sur le marché des obligations vertes et qu'ils ont favorisé son expansion, en particulier depuis l'adoption de l'accord de Paris . Ainsi, ce sont les États européens et l'Union européenne qui devraient contribuer le plus fortement à l'expansion de ce marché au cours des prochaines années. La Commission européenne devrait à elle seule émettre au moins 250 milliards d'euros d'ici 2027 en obligations vertes au titre du plan de relance européen NextGenerationEU 17 ( * ) .

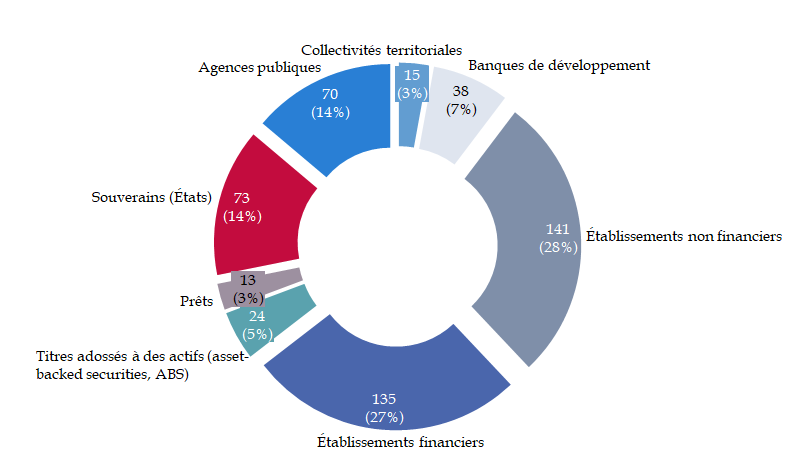

Volume d'émissions d'obligations vertes

par

type d'émetteur en 2020

(en milliards de dollars et en %)

Source : commission des finances du Sénat, à partir des données de la Climate Bond Initiative

Les émissions d'obligations assimilables du Trésor (OAT) vertes sont désormais l'un des instruments de financement classiques de la dette publique française . Le cadre mis en place par la France pour l'émission de ses OAT vertes est, de l'avis de l'ensemble des personnes entendues par le rapporteur spécial, le plus exigeant au monde . Ce cadre, porteur d'engagements crédibles , a permis de montrer que le financement du vert ne relevait ni d'une simple opération de communication ni du seul souhait de répondre à un effet de mode chez les investisseurs.

L'exigence de ce cadre doit être maintenue : les risques de perte de crédibilité sont d'autant plus élevés sur les OAT vertes que leur matérialisation se traduirait par une hausse du coût de financement de l'État , particulièrement pénalisante au regard de l'endettement public français. C'est au prisme de cette double exigence, environnementale et financière , que le rapporteur spécial a souhaité s'intéresser aux OAT vertes, avec une triple interrogation : l'émission d'obligations vertes présente-t-elle un avantage pour l'État et cet avantage peut-il être mesuré ? Quels sont les risques d'éco-blanchiment ( greenwashing ) et comment les prévenir ? Qui produit la norme et comment le cadre français devrait-il être adapté par rapport à la proposition européenne d'un standard pour les obligations vertes ?

I. ALLIANT INNOVATION ET RIGUEUR, LE CADRE MIS EN PLACE PAR LA FRANCE POUR SES OAT VERTES CONSTITUE UNE RÉFÉRENCE SUR LE MARCHÉ DES OBLIGATIONS VERTES SOUVERAINES

A. PARMI LES PREMIERS ÉTATS À ÉMETTRE UNE OBLIGATION VERTE APRÈS L'ACCORD DE PARIS, LA FRANCE A MIS EN PLACE L'UN DES CADRES LES PLUS EXIGEANTS AU MONDE POUR ASSURER LA CRÉDIBILITÉ DE SES ÉMISSIONS

Lors du lancement de la première OAT verte, la France a su innover sur deux aspects : en émettant un nouveau produit destiné à financer la dette publique française et en construisant un cadre très exigeant pour garantir la crédibilité de ses engagements, tant climatiques que financiers.

1. La France partage, avec la Pologne, le titre de premier émetteur souverain d'une obligation verte

a) Une première OAT verte alignée sur les standards internationaux

L'origine de la première émission d'une obligation verte fait débat parmi les observateurs : les uns souligneront celle réalisée en 2001 par la ville de San Francisco pour le financement de l'électricité solaire, les autres celle de la Banque européenne d'investissement (BEI) en 2007, suivie en 2008 par la Banque mondiale.

Tous s'accordent cependant sur le fait que ce marché a connu un essor considérable avec l'adoption de l'accord de Paris, plusieurs États, et la France en premier, s'engageant à émettre des obligations vertes souveraines dont les fonds levés seraient alloués au financement de dépenses favorables à l'environnement. C'est finalement la Pologne qui émet la première obligation verte souveraine au mois de décembre 2016, suivie par la France au mois de janvier 2017.

Pour définir le cadre applicable à ce nouveau produit, la France, comme d'autres émetteurs privés, publics et institutionnels, s'appuie sur les Green bond principles (GBP) édictés et régulièrement mis à jour par l'ICMA ( International Capital Market Association ), un consortium privé regroupant près de 600 banques, gestionnaires d'actifs, compagnies d'assurances et acteurs institutionnels. Repris par 98 % des émetteurs 18 ( * ) , ces principes s'appuient sur quatre axes clés : l'utilisation des fonds, l'évaluation et la sélection des projets, la gestion du produit et le reporting .

Les principes applicables aux obligations

vertes

édictés par l'ICMA

Les principes applicables aux obligations vertes ( Green Bond Principles - GBP) sont des lignes directrices, d'application volontaire , qui préconisent la transparence et la publication d'informations, et qui doivent contribuer à l'intégrité du marché des obligations vertes en précisant les modalités d'émission de ces obligations. Ces lignes directrices visent à donner aux émetteurs un référentiel des principaux éléments devant être réunis pour qu'une obligation puisse être qualifiée de verte. Elles incitent également à renforcer et à mettre en oeuvre des processus de remontées d'informations, afin d'aider les investisseurs à évaluer l'impact environnemental de leurs investissements et de soutenir les souscripteurs dans la recherche d'informations détaillées, en amont des transactions. Les GBP insistent ainsi sur la transparence, la précision et l'intégrité des informations diffusées et intégrées au reporting par les émetteurs et à l'intention de toutes les parties prenantes (banques, souscripteurs, agents de placements, autres participants du marché).

L'objectif de ces principes est de promouvoir le rôle que peuvent jouer les marchés obligataires mondiaux dans le financement du progrès vers la durabilité environnementale , en aidant les émetteurs à financer des projets respectueux de l'environnement, qui favorisent une économie neutre en carbone et qui protègent l'environnement.

Les lignes directrices s'articulent autour de quatre grands principes :

1. l'utilisation des fonds : décrire les projets dans le prospectus accompagnant le titre et identifier de manière claire le bénéfice environnemental du projet (ex. énergies renouvelables, efficacité énergétique, prévention et maîtrise de la pollution, gestion durable des ressources naturelles vivantes et des sols, moyens de transport propres, adaptation au changement climatique, bâtiments écologiques, etc.) ;

2. les processus de sélection et d'évaluation des projets : présenter aux investisseurs la méthodologie retenue pour définir les dépenses éligibles et les critères d'éligibilité correspondants. Les GBP incitent également les émetteurs à garantir un haut niveau de transparence en leur recommandant de faire contrôler leur mode d'évaluation et de sélection des projets par un intervenant extérieur ;

3. la gestion des fonds : garantir que le montant levé soit bien alloué aux projets éligibles au moyen d'un processus interne formalisé. Les GBP incitent les émetteurs à garantir un haut niveau de transparence et leur recommandent de faire contrôler la gestion des fonds issus de l'émission obligataire par un cabinet d'audit ou par un autre intervenant extérieur ;

4. le reporting : préparer, conserver et mettre à disposition des investisseurs un dossier d'information sur l'utilisation du produit de l'émission obligataire, actualisé chaque année jusqu'à l'allocation totale des fonds.

Source : ICMA, Principes applicables aux obligations vertes , version de juin 2021

Les quatre grands principes énoncés par l'ICMA dans les GBP ont été repris par la France dans le « document-cadre de l'OAT verte », publié le 10 janvier 2017. Quatre objectifs ont en parallèle été sélectionnés par la France pour les dépenses éligibles aux OAT vertes : l'atténuation du changement climatique, l'adaptation au changement climatique, la protection de la biodiversité et la réduction de la pollution de l'air, du sol et de l'eau . Ils sont cités dans l'arrêté de création des deux OAT vertes.

L'application des

Green Bond Principles

dans le document-cadre des OAT vertes françaises

1. Utilisation des fonds

Les dépenses vertes éligibles aux OAT vertes incluent les dépenses du budget général de l'État ainsi que les dépenses des programmes d'investissement d'avenir. Elles couvrent les dépenses fiscales ainsi que les dépenses d'investissement, de fonctionnement et d'intervention et peuvent être réalisées par les agences de l'État, les collectivités locales, les entreprises et les ménages.

Les programmes financés pour répondre aux quatre grands objectifs nationaux sont répartis en six grands secteurs : les bâtiments, le transport, l'énergie, les ressources vivantes, l'adaptation et la pollution. Ces secteurs correspondent à ceux identifiés dans le label « Transition énergétique et écologique pour le climat » (TEEC, devenu depuis le label « Greefin »).

2. Sélection et évaluation des dépenses

Les dépenses vertes éligibles sont sélectionnées par un comité de pilotage interministériel, avec une validation finale par les ministères des finances et de l'environnement. La liste des dépenses éligibles est transmise au Conseil d'évaluation des OAT vertes.

3. Gestion des fonds

Deux objectifs sont affichés dans le document-cadre : garantir que plus de 50 % de l'allocation de l'OAT verte financera des dépenses relatives aux budgets de l'année en cours ou des années futures et être en mesure de fournir une transparence totale aux investisseurs sur la nature des allocations. Les dépenses sont également retracées au moyen des documents budgétaires (projets et rapports annuels de performance), ainsi qu'au moyen d'extractions des systèmes d'information des services fiscaux et du Secrétariat général pour l'investissement.

4. Publication de rapport ( reporting )

Trois types de publication sont prévus : l'allocation des fonds revue par un tiers indépendant (fréquence annuelle jusqu'à l'allocation finale des fonds levés), les indicateurs de performance des dépenses vertes éligibles de l'État au sein des programmes budgétaires (fréquence annuelle jusqu'à l'allocation finale des fonds levés) et une évaluation ex-post des impacts environnementaux des dépenses vertes éligibles, sous la supervision du Conseil d'évaluation des obligations vertes, chargé de l'évaluation de ce rapport (fréquence adaptée aux secteurs concernés et jusqu'à la maturité de l'OAT verte).

Source : document-cadre de l'OAT verte , Agence France Trésor, janvier 2017

Le Commissariat général au développement durable (CGDD) co-anime avec la direction générale du Trésor le secrétariat du Conseil d'évaluation des OAT vertes .

Le Conseil d'évaluation des OAT vertes

Les membres du Conseil sont nommés par le ministre de l'économie et des finances et par le ministre chargé de la transition écologique. Présidé par M. Manuel Pulgar-Vidal, ancien ministre de l'environnement du Pérou et chef de la division Climat et Énergie de WWF International, le Conseil est composé de huit experts indépendants :

- M. Mats Andersson, vice-président de Global Challenges Foundation , président de PDC ( Portfolio Decarbonisation Coalition ) et ancien PDG d'AP4, quatrième fonds de pension national suédois ;

- Mme Nathalie Girouard, cheffe de la division Performance environnementale et Information de la Direction de l'Environnement à l'OCDE ;

- M. Mike Holland, consultant indépendant ;

- Mme Karin Kemper, ancienne directrice principale des pratiques mondiales de l'environnement et des ressources naturelles à la Banque Mondiale ;

- M. Rana Roy, consultant indépendant ;

- M. Thomas Sterner, professeur d'économie environnementale à l'Université de Göteborg ;

- M. Eric Usher, chef du Secrétariat de l'Initiative financière du Programme des Nations unies pour l'environnement.

Deux observateurs participent aux réunions du conseil, partagent leur expertise sur les cadres applicables aux obligations vertes mais ne peuvent pas voter sur les évaluations :

- M. Sean Kidney, co-fondateur et président du Climate Bond Initiative ;

- M. Nicholas Pfaff, directeur principal et secrétaire général des Green Bond Principles au sein de l'ICMA ( International Capital Market Association ).

Le Conseil d'évaluation des OAT vertes se réunit deux fois par an (juin et novembre), avec une réunion intermédiaire entre chaque réunion. C'est à l'issue de la réunion de novembre que sont publiés les rapports d'évaluation des impacts environnementaux des dépenses éligibles auxquelles sont adossées les OAT vertes.

Source : réponses du Commissariat général du développement durable au questionnaire du rapporteur spécial

Le Conseil valide la liste des dépenses éligibles aux OAT vertes pour l'année à venir et se prononce ensuite sur les rapports d'évaluation de l'impact des dépenses éligibles aux OAT vertes. Les débats au sein de ce Conseil sont, de l'avis de son président, cruciaux pour s'assurer de la solidité et de la crédibilité du cadre français des OAT vertes.

b) Un impératif, conserver la même qualité des titres de la dette de l'État

Pour préparer le lancement de la première OAT verte et garantir le succès de ce produit innovant, l'Agence France Trésor (AFT) a procédé à plusieurs consultations avec les investisseurs, notamment pour décider de la maturité du titre et pour s'assurer de sa liquidité . L'objectif était en effet de parvenir à disposer , au fil des réabondements successifs du titre et en tenant compte du volume des dépenses éligibles, du même encours sur une OAT verte que sur une OAT conventionnelle de maturité proche. La maturité de la première OAT verte, à 22 ans, a été choisie pour cette raison et les mêmes considérations ont prévalu lors du lancement de la deuxième OAT verte française.

Cette double exigence propre à l'OAT verte, environnementale et financière, se reflète parmi ses acheteurs, entre ceux qui ont besoin de verdir leurs portefeuilles et ceux qui ont besoin d'une maturité plus longue . L'Agence France Trésor explique ainsi que si les syndications opérées pour le lancement des deux OAT vertes françaises (OAT 2039 et 2044) ont permis de constater l'existence d'une demande spécifique d'investisseurs ayant un mandat ESG (environnement, social, gouvernance) et souvent basés en Europe du nord, la structure de la détention semble se normaliser au fil des abondements .

Pour l'OAT 2039, la plus ancienne, ce phénomène de normalisation s'est particulièrement observé en 2019, lorsqu'elle présentait une maturité résiduelle de 20 ans, privilégiée par certains investisseurs institutionnels. Un effet similaire pourrait être observé pour l'OAT 2044, lancée au mois de mars 2021, et qui a permis de créer un second point vert sur la courbe des OAT.

Comme l'a expliqué un représentant d'un spécialiste en valeur du Trésor (SVT) 19 ( * ) au rapporteur spécial, l'utilité macroéconomique d'un marché se mesure à l'échelle de ce marché lui-même : le marché des obligations vertes aura donc d'autant plus d'intérêt qu'il sera très profond, mais aussi normé et règlementé . Plus il sera large, plus il deviendra inévitable pour les acteurs cherchant à se financer sur les marchés, avec donc un effet d'entrainement sur l'ensemble des émetteurs .

Il est dès lors primordial que les grands émetteurs, que ce soit des États ou la Commission européenne, apportent de la liquidité à ce marché. Cette perspective tend à écarter les craintes quant à un éventuel excès d'offre sur le marché des obligations publiques vertes, craintes notamment suscitées par l'arrivée de l'Union européenne en 2021.

La demande demeure par ailleurs bien supérieure à l'offre, alors que de nombreux investisseurs souhaitent désormais réorienter au moins une partie de leurs investissements vers des émissions vertes, tant pour répondre à la demande de leurs clients que pour satisfaire à leurs obligations règlementaires et maîtriser leur risque réputationnel . Chaque nouvelle émission d'une obligation verte est sur-souscrite, tandis que les prix payés par les souscripteurs sont significativement supérieurs à ceux des obligations standards (concept de greenium , cf. infra ).

2. Le modèle mis en place par la France a inspiré plusieurs autres émetteurs souverains, ainsi que la Commission européenne

a) La France détient l'encours d'obligations vertes le plus élevé parmi les émetteurs souverains

L'encours de l'OAT verte 25 juin 2039 a atteint près de 31 milliards d'euros au premier semestre 2021 , du fait de trois abondements en 2020 et de deux abondements en 2021. L'encours est donc désormais identique à celui des obligations de maturité proche, alors que les réémissions sont soumises à une double-condition : l'expression d'une demande en ce sens des spécialistes en valeur du Trésor et l'existence d'un montant suffisant de dépenses vertes éligibles. Une seconde OAT verte, à échéance 2044, a été lancée au mois de mars 2021 , pour un montant de sept milliards d'euros. À la fin du mois septembre 2021, ce titre a fait l'objet de deux nouvelles émissions, portant son encours à 11,4 milliards d'euros .

L'encours total des OAT vertes s'élevait, au mois de janvier 2022, à 42,3 milliards d'euros , soit l'encours le plus élevé pour un État.

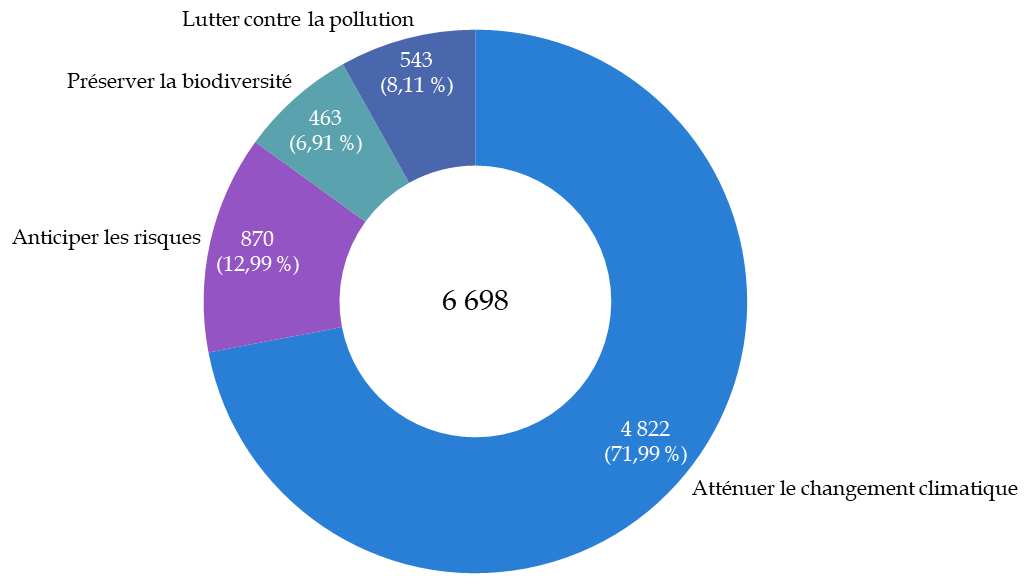

Le montant des dépenses éligibles en 2020

selon les quatre objectifs de l'OAT verte

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les données publiées dans « OAT verte. Rapport d'allocation et de performance 2020 »

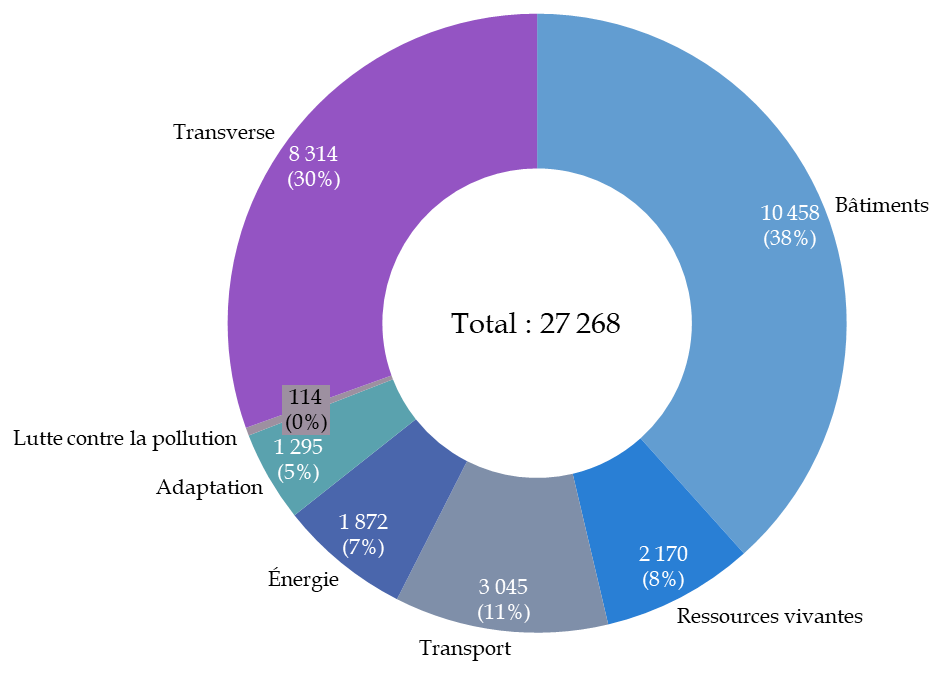

Le montant des dépenses éligibles

cumulées entre 2016 et 2020 selon

les six grands secteurs

identifiés dans le document-cadre des OAT vertes

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les données publiées dans « OAT verte. Rapport d'allocation et de performance 2020 »

Le montant des dépenses vertes éligibles auxquelles seront adossées les émissions des obligations vertes de l'État en 2022 s'élève à 15 milliards d'euros pour l'année 2022 20 ( * ) , soit le même montant qu'en 2021 . Le doublement de ce montant par rapport aux années 2018 à 2020 s'explique par la suppression du compte d'affectation spéciale « Transition énergétique », avec par conséquent le rattachement au budget général des soutiens de l'État aux énergies renouvelables, auparavant financés par une taxe affectée 21 ( * ) .

b) Le marché des obligations vertes souveraines connait une forte expansion

Lors de son audition, Sean Kidney, président de la Climate Bond Initiative (CBI) a décrit la France comme un véritable pace-maker sur le marché des OAT vertes : plusieurs pays, notamment européens, l'ont suivi dans l'émission d'obligations vertes souveraines et se sont inspirés du cadre qu'elle avait mis en place 22 ( * ) . L'Allemagne, la Lituanie, l'Irlande, la Suède, le Luxembourg, l'Espagne, l'Italie, la Hongrie, la Suisse, la Belgique ou encore le Royaume-Uni ont depuis procédé à l'émission de leurs propres titres verts. Parmi les grands États, seuls les États-Unis n'envisagent pour le moment pas d'émettre d'obligations vertes.

Encours des obligations vertes souveraines de plusieurs

pays européens

au mois d'octobre 2021 et date de la première

émission

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les données transmises par l'Agence France Trésor

La France devrait toutefois perdre son titre de premier émetteur d'obligations vertes sur le marché européen au profit d'un émetteur supra-national, la Commission européenne , qui doit financer le plan de relance européen NextGenerationEU . Lors de l'émission de sa première obligation verte le 12 octobre 2021, la Commission européenne a levé un montant inédit sur ce canal, avec 12 milliards d'euros émis à 0,45 % et à échéance 2037 23 ( * ) . Son programme d'obligations vertes devrait atteindre 250 milliards d'euros d'ici la fin de l'année 2026, soit 30 % du programme total d'émissions au titre du plan de relance, ce qui reviendrait à doubler la taille actuelle des émissions des souverains et supranationaux européens.

Pour définir le cadre de l'émission de ses obligations vertes, la Commission européenne s'est elle aussi appuyée, tout comme la France, sur les Green Bond Principles de l'ICMA (cf. supra 24 ( * ) ). Elle a également mandaté l'agence de notation sociale et environnementale Vigeo Eiris, devenue V.E. puis Moody's ESG Solutions, pour la seconde opinion 25 ( * ) indépendante sur son cadre. Neuf catégories de dépenses éligibles sont prévues dans le document-cadre européen : les activités de recherche et d'innovation soutenant la transition écologique, l'efficacité énergétique, les énergies propres et les réseaux, l'adaptation au changement climatique, la gestion de l'eau et des déchets, les transports propres et les infrastructures, la protection de la nature, la réhabilitation et la biodiversité et une catégorie transverse.

S'inspirant du modèle français, la Commission européenne prévoit par ailleurs de procéder pour ses propres obligations vertes au même type d'évaluations que celles mises en oeuvre par la France pour mesurer l'impact des dépenses éligibles , ainsi que de soumettre les rapports d'affectation des fonds levés à des dépenses éligibles 26 ( * ) à un contrôle indépendant.

Le premier rapport d'impact, réalisé par la Commission, qui recourra à l'avis d'experts indépendants, ne sera pas publié avant l'automne 2023, tandis que le premier rapport d'affectation serait publié environ un an après la première émission verte, soit à l'automne 2022. Rapports d'impact et d'affectation seront ensuite publiés sur une fréquence annuelle.

D'après les informations transmises par le CGDD, la Commission travaillerait en parallèle sur des lignes directrices invitant chaque État membre à mettre en place un budget vert , ce que la France a déjà commencé à expérimenter depuis le projet de loi de finances pour 2021.

3. Le cadre défini par la France pour ses OAT vertes est reconnu comme étant le plus exigeant parmi les émetteurs souverains

La qualité du cadre mis en place par la France pour ses OAT vertes est unanimement reconnue par les personnes entendues par le rapporteur spécial : il est décrit par tous comme le plus exigeant et le plus rigoureux au monde.

Le document-cadre de l'OAT verte française a d'ailleurs fait l'objet d'une seconde opinion, délivrée par Vigeo Eiris et assurant que l'approche retenue par l'État était pertinente et conforme au label transition énergétique et écologique pour le climat (TEEC - devenu le label Greenfin ). La seconde opinion de Moody's ESG Solutions est actualisée tous les ans.

La seconde opinion de Moody's ESG Solutions

Vigeo Eiris, devenu V.E. puis Moody's ESG Solutions après son rachat, a été mandaté par l'Agence France Trésor pour délivrer une opinion indépendante (« seconde opinion ») au sujet de la prise en compte des facteurs de responsabilité sociale et environnementale et des objectifs de durabilité dans la conception et la gestion des OAT vertes émises par l'État français, en accord avec le document-cadre des OAT vertes. Depuis, Moody's ESG Solutions est sollicité deux fois par an , d'abord pour valider les dépenses éligibles de l'année à venir , puis à l'occasion de la parution du rapport d'allocation et de performance, pour valider l'allocation des fonds levés au titre de l'année écoulée, ainsi que le respect des procédures définies dans le document-cadre .

Le vérificateur s'appuie sur des informations recueillies de sources publiques, de la presse et des parties prenantes ; d'informations exclusives provenant de ses propres bases de données ; et transmises par l'émetteur.

La seconde opinion porte sur :

- les émissions , avec la vérification de l'existence d'un bénéfice environnemental des dépenses vertes éligibles pour l'année à venir. Il s'agit ici de vérifier deux des quatre grands principes édictés par l'ICMA : l'utilisation des fonds d'une part, et le processus d'évaluation et de sélection des dépenses d'autre part ;

- l'émetteur , avec l'évaluation de sa performance au regard de sa contribution aux objectifs de développement durable.

Dans le cadre de sa seconde opinion, Moody's ESG Solutions doit délivrer son assurance sur la capacité de l'émetteur à utiliser le produit des abondements à venir des OAT vertes pour financer des projets à bénéfices environnementaux, conformément à ses engagements initiaux dans le document-cadre des OAT vertes, ainsi que sur la capacité de l'émetteur à consacrer le produit de l'OAT pour financer des projets répondant à l'un des quatre grands objectifs fixés par la France, en ligne avec sept objectifs de développement durable de l'ONU 27 ( * ) . Cette assurance a toujours été, sur les deux aspects, de niveau raisonnable pour la France , soit le niveau le plus élevé pouvant être atteint .

Il existe en effet trois niveaux d'assurance :

1. raisonnable - constat probant de conformité avec les principes et les objectifs prescrits par le référentiel ;

2. partielle - constat de compatibilité ou de convergence partielle avec les principes et les objectifs prescrits par le référentiel ;

3. faible - constat de carence, de méconnaissance ou de non-compatibilité avec les principes et les objectifs prescrits par le référentiel.

Le vérificateur se prononce enfin sur le niveau général de déploiement des engagements de l'émetteur en termes de processus d'évaluation et de sélection des projets, d'application des critères d'éligibilité et d'allocation des ressources issues de l'obligation. Ce niveau est « avancé » pour la France, soit là--encore le plus haut niveau possible (faible - limité - probant - avancé).

Source : seconde opinion sur le caractère responsable de l'OAT verte de la France et mises à jour effectuées depuis 2017. Ces documents sont disponibles sur le site de l'Agence France Trésor

Comme l'ont rappelé les représentants de Moody's ESG Solutions et de S&P's, les vérificateurs, auteurs des secondes opinions, ne doivent pas être confondus avec les certificateurs , chargés de vérifier la validité de la donnée. Les vérificateurs se concentrent eux sur la méthodologie retenue par l'émetteur, sur la pertinence des indicateurs, sur le cadre institutionnel, sur le respect des documents cadres et sur l'alignement avec les quatre piliers édictés par l'ICMA dans ses Green Bond Principles .

a) Une sélection des dépenses éligibles en plusieurs étapes et une vérification de l'allocation des fonds

La sélection des dépenses éligibles suit plusieurs étapes : chaque ministère doit d'abord identifier les dépenses vertes potentiellement éligibles au sein de ses programmes budgétaires, à l'aune des quatre objectifs nationaux et des six secteurs verts identifiés dans le document-cadre de l'OAT verte.

Un comité interministériel , piloté par le ministère des finances et de l'environnement et placé sous l'égide du Premier ministre, est alors chargé, en lien avec le CGDD, d'identifier les dépenses vertes éligibles pour l'année suivante. Depuis deux ans, cette liste est ensuite soumise, vers le mois de novembre, au Conseil d'évaluation des OAT vertes . Elle est enfin transmise à Moody's ESG Solutions , accompagnée d'un descriptif des politiques publiques concernées. Le vérificateur évalue alors la conformité de ces dépenses avec les exigences du document-cadre sur les OAT vertes et avec les bonnes pratiques internationales , le plus souvent après avoir demandé des précisions ou clarifications.

Ces étapes successives, loin d'être redondantes, constituent pour le rapporteur spécial un impératif afin de garantir la transparence et la crédibilité des engagements français . Il convient en effet de rappeler que, sur un plan strictement budgétaire, les fonds levés par le biais d'une OAT verte sont traités comme ceux d'une OAT traditionnelle et donc gérés selon le principe d'universalité budgétaire . C'est donc bien l'adossement de ces fonds à un montant équivalent de dépenses vertes éligibles qui doit être vérifié. Le contrôle des modalités d'évaluation et de sélection des projets par un intervenant extérieur constitue par ailleurs l'une des recommandations de l'ICMA dans les Green Bond Principles .

L'AFT produit ainsi chaque année un rapport d'allocation et de performance de l'OAT verte , qui présente l'ensemble des dépenses auxquelles seront adossées les émissions réalisées sur une année, ainsi que leur répartition sur les quatre grands objectifs nationaux (atténuation du changement climatique, adaptation au changement climatique, biodiversité et lutte contre la pollution) et les six secteurs identifiés dans le document-cadre. La présentation de l'allocation des fonds se double d'une présentation par secteur, avec la présentation des montants par mission et par programme budgétaire concernés et des indicateurs de performance qui y sont liés.

Ce travail de vérification rigoureux se poursuit sur la gestion des fonds . Une vérification post-émission, sous la forme d'un audit financier réalisé par un prestataire externe sur les comptes présentés dans le rapport d'allocation et de performance est réalisée, l'allocation et le suivi des fonds étant audités jusqu'à l'allocation complète des fonds. Cet audit est réalisé pour la France par KPMG et répond aux lignes directrices de l'ICMA, qui recommande, dans ses GBP, de faire contrôler la gestion des fonds issus de l'émission obligataire par un cabinet d'audit ou par un autre intervenant extérieur. Enfin, et il s'agit là encore d'une spécificité française, le rapport d'allocation et de performance de l'OAT verte fait lui aussi l'objet d'une évaluation, avec la mise à jour de la seconde opinion de Moody's ESG Solutions . La France a toujours obtenu lors de ses actualisations le niveau le plus élevé d'assurance quant à la conformité du fonctionnement de ses obligations vertes aux principes et aux objectifs prescrits par le référentiel.

L'intervention de plusieurs tiers indépendants fait partie des « sept éléments essentiels » mis en avant par WWF dans un rapport précurseur 28 ( * ) de 2016 pour préserver et renforcer la crédibilité du marché des obligations vertes. L'organisation insiste aussi sur la nécessité que les normes relatives aux obligations vertes couvrent et répondent à l'ensemble des défis environnementaux et qu'elles portent sur la réalisation de bénéfices environnementaux « réels » pouvant être vérifiés. Dans ce domaine également, la France a mis en place un cadre exigeant, qui la distingue des autres émetteurs souverains.

b) Une structure et un travail d'évaluation sans équivalent parmi les autres émetteurs souverains

Les principes définis par l'ICMA et applicables aux obligations vertes s'articulent autour d'un principe fondamental : l'analyse d'impact. Les OAT vertes ne portent donc pas une promesse d'impact, mais une promesse d'analyse de l''impact de la dépense éligible à laquelle est adossée l'OAT verte . Si l'émetteur est quasiment libre de déterminer la liste des dépenses éligibles, les investisseurs savent qu'il y aura une évaluation de la totalité des fonds utilisés pendant la durée de vie de l'OAT verte. C'est cette garantie qui assure la robustesse du cadre français.

Si chaque émetteur souverain procède ainsi à l'évaluation des dépenses vertes éligibles à leurs obligations - puisqu'il s'agit de l'une des exigences des Green Bond Principles - aucun processus n'est aussi avancé et structuré que celui mis en place par la France, avec une instance unique, celle du Conseil d'évaluation des OAT vertes .

Le choix de la dépense examinée dans le cadre du prochain rapport d'évaluation des impacts environnementaux des dépenses éligibles s'appuie sur plusieurs considérations : le volume de la dépense, les objectifs poursuivis, le caractère sensible de la dépense et l'intérêt particulier du public à en connaître. Ce programme de travail, proposé par le Commissariat général au développement durable, doit être validé par le Conseil d'évaluation des OAT vertes, également attentif à l' existence d'outils scientifiques robustes et efficaces pour évaluer la dépense éligible (méthodologies existantes, contraintes opérationnelles). Le Conseil veille enfin à la diversité des évaluations, avec une alternance des secteurs et des objectifs environnementaux évalués.

Ainsi, les quatre rapports annuels publiés jusqu'ici ont porté sur le crédit d'impôt pour la transition énergétique (CITE - 2018), Voies navigables de France (VNF - 2019), l'Office national des forêts (ONF - 2020) et le programme d'investissements d'avenir (PIA - 2021). Les évaluations progressent dans leur complexité : les effets du CITE apparaissaient plutôt simples à mesurer, tant d'un point de vue financier qu'environnemental, tandis que plusieurs objectifs, parfois contradictoires, devaient être évalués pour l'ONF ou VNF.

Une fois le thème choisi, il revient au CGDD de procéder , sur une période de douze mois à dix-huit mois, aux évaluations demandées , en faisant appel à des référents académiques indépendants . Ces référents académiques accompagnent les équipes d'évaluation et échangent régulièrement avec eux pour garantir la crédibilité et la solidité de leurs travaux, leur avis sur l'évaluation finale étant rendu public. Le Conseil d'évaluation se prononce en parallèle sur cette évaluation, en invitant au besoin des experts à se prononcer sur le sujet traité. Il donne également son opinion sur la pertinence des résultats obtenus, au regard notamment de l'objectif fixé par l'accord de Paris de contenir l'élévation de la température moyenne de la planète nettement en-dessous de 2° C.

Un exemple : l'évaluation par le Conseil

d'évaluation des OAT vertes

de la subvention publique à Voies

navigables de France

Le Commissariat général au développement durable (CGDD) est le « point d'entrée » des organismes faisant l'objet d'un rapport d'évaluation des impacts environnementaux des dépenses auxquelles sont adossées les OAT vertes. Le CGDD s'appuie pour ses travaux sur des documents internes ainsi que sur des entretiens, tandis que des référents scientifiques sont présents pour s'assurer du respect des exigences méthodologiques.

Dans ce cadre, le rôle de VNF a consisté à fournir des données qualitatives et quantitatives aux évaluateurs (indicateurs de performance, mise en place de procédures de remontées d'informations), sur les trois axes de travail retenus pour l'évaluation : l'atténuation au changement climatique (action de VNF pour la réduction des émissions carbone du transport de marchandises par report modal vers fluvial), l'adaptation au changement climatique (rôle et actions de gestionnaire hydraulique portés par VNF) et la biodiversité (gestion écologique de l'infrastructure fluviale).

Comme indiqué au rapporteur spécial, ces évaluations sont particulièrement utiles pour accompagner les changements mis en oeuvre par les organismes contrôlés. Les éléments relevés par les évaluateurs peuvent servir de point de relais pour la défense d'un projet ou pour valider un changement d'orientation. Ce fut le cas pour VNF, avec un accroissement de ses efforts pour accompagner le report modal vers le fluvial (soutien financier aux opérateurs économiques) ou encore la validation de son choix de renforcer sa mobilisation dans la lutte contre les espèces exotiques envahissantes, un enjeu majeur pour l'entretien réseau fluvial mais qui pouvait pourtant sembler plus annexe au regard des missions de VNF.

Source : audition de représentants de VNF par le rapporteur spécial et réponses de VNF au questionnaire du rapporteur spécial

Pour chaque rapport 29 ( * ) , il est demandé aux évaluateurs d'estimer la contribution de la dépense aux objectifs environnementaux prédéfinis et d'évaluer les politiques mises en oeuvre à travers quatre critères principaux : la pertinence, l'efficacité, l'efficience et la répartition des coûts. Les membres du Conseil ont également émis le souhait que l'évaluation tienne compte de l'additionnalité de l'instrument, par la définition d'un scénario contrefactuel .

S'il a pu lui être indiqué que le CGDD pouvait parfois apparaître comme « juge et partie », en définissant le périmètre des dépenses vertes éligibles aux OAT vertes puis en les évaluant, le rapporteur spécial est d'avis que le cadre mis en place est suffisamment rigoureux et exigeant pour répondre à ces craintes, les référents académiques et la validation par le Conseil d'évaluation étant deux éléments de nature à préserver l'intégrité du travail d'évaluation .

Le CGDD dispose par ailleurs d'une compétence métier en matière d'évaluation et des ressources techniques nécessaires : le recours à des prestataires extérieurs pour certaines évaluations doit rester une exception, réservée aux sujets sur lesquels une expertise particulière est nécessaire, comme pour les cabinets de conseil.

Ce sera le cas pour les prochains rapports d'évaluation qui porteraient, en 2022, sur Météo France et les observations satellites de la Terre ainsi que sur les subventions aux énergies renouvelables, et, en 2023, sur l'éco-prêt à taux zéro. Les deux premières seraient réalisées par des prestataires externes - en cours de sélection pour les subventions aux énergies renouvelables - tandis que celle prévue pour 2023 serait réalisée par le Centre international de recherche sur l'environnement et le développement (Cired). Lorsque l'étude est conduite par un prestataire externe, les ministères concernés par la dépense évaluée s'engagent à cofinancer la prestation.

Le recours à un prestataire externe

dans le

cadre de l'évaluation de Météo France

L'évaluation des impacts environnementaux des dépenses éligibles auxquelles sont adossées les OAT vertes de Météo-France a été la première confiée à un prestataire externe, le cabinet Citizing 30 ( * ) , pour un montant total de 81 350 euros hors taxes.

Un comité, composé de la direction générale des entreprises (DGE), de la direction générale de la recherche et de l'innovation (DGRI), du secrétariat du Conseil d'évaluation des OAT vertes (CGDD et direction générale du Trésor) et de l'AFT, a assuré le suivi et la validation des prestations et des livrables remis par le prestataire, en rendant un avis à chaque étape clé de la mission. La décision de publier l'étude finale a été prise à l'unanimité des cofinanceurs de l'étude : le CGDD, la DGRI et la DGE.

Source : réponses du Commissariat général au développement durable au questionnaire du rapporteur spécial

Les rapports d'allocation et de performance sont donc réputés pour leur complétude et leur qualité, certains observateurs comme l'ICMA estimant même qu'ils sont peut-être trop longs pour certains investisseurs. Le rapporteur spécial ne souscrit cependant pas entièrement à l'idée d'en publier une synthèse, ces rapports s'adressent en effet à un public plus large que celui des seuls acheteurs de la dette française (associations et organisations non gouvernementales, organismes contrôlés, etc.).

* 16 Ces données proviennent de la Climate Bond initiative « Sustainable Debt - Global state of the market 2021 », 22 avril 2022.

* 17 Pour rappel, les États européens se sont engagés à ce que 30 % du plan de relance européen, d'environ 750-800 milliards d'euros, soit financé par l'émission d'obligations vertes.

* 18 Selon les estimations de l'ICMA, qui précise qu'il ne s'agit là que des émetteurs se référant à ces principes, sans contrôle par l'organisation de leur mise en oeuvre effective.

* 19 Les spécialistes en valeur du Trésor conseillent et assistent l'Agence France Trésor sur sa politique d'émission et de gestion de la dette. Au nombre de 15, ils participent aux adjudications et aux syndications de dette et ont la responsabilité de placer les valeurs du Trésor et d'assurer la liquidité du marché secondaire.

* 20 Communiqué de presse de l'Agence France Trésor en date du 24 janvier 2022 : « OAT verte : annonce du montant des dépenses vertes éligibles pour l'année 2022 ».

* 21 Suppression du compte d'affectation spéciale « Transition écologique » au 1 er janvier 2021.

* 22 Un constat repris dans le rapport de la Climate Bond Initiative sur la France en 2018.

* 23 Communiqué de presse de la Commission européenne en date du 12 octobre 2021 : « NextGenerationEU : La Commission européenne lance avec succès la première émission d'obligations vertes pour financer une reprise durable ».

* 24 Pour rappel, les quatre piliers des Green Bond Principles de l'International Capital Market Association sont l'utilisation des fonds, le processus de sélection et d'évaluation des projets, la gestion des fonds et le reporting.

* 25 Pour reprendre la définition donnée par la Commission européenne, un fournisseur de seconde opinion est une entité professionnelle externe qui évalue de manière indépendante l'alignement du cadre de l'émetteur pour les obligations vertes sur les lignes directrices auxquelles il doit se conformer. Le fournisseur peut également donner son avis sur la cohérence du cadre avec la stratégie globale de l'émetteur en matière environnementale, sociale et de gouvernance (ESG), en veillant à ce que l'émission d'obligations s'inscrive correctement dans le contexte plus large.

* 26 Pour rappel, les plans de relance nationaux des États membres doivent consacrer au moins 37 % de leurs dépenses à des investissements et à des réformes utiles au climat. Il revient à chaque État d'informer la Commission des dépenses vertes effectuées.

* 27 Les sept objectifs sont les suivants : énergie propre et d'un coût abordable (7), industrie, innovation et infrastructure (9), villes et communautés durables (11), consommation et production responsables (12), mesures relatives à la lutte contre les changements climatiques (13), vie aquatique (14), vie terrestre (15).

* 28 WWF, « Les obligations vertes doivent tenir leurs promesses ! », 2016.

* 29 D'après les réponses transmises par le Commissariat général du développement durable au questionnaire du rapporteur spécial.

* 30 C'est également à ce cabinet qu'avait été confié une étude en septembre 2021 portant sur l'évaluation socioéconomique du renouvellement des supercalculateurs de Météo France en 2025 ( Rapport d'information n° 840 (2020-2021) de M. Vincent CAPO-CANELLAS , fait au nom de la commission des finances, déposé le 22 septembre 2021).