Rapport d'information n° 538 (2021-2022) de M. Vincent CAPO-CANELLAS , fait au nom de la commission des finances, déposé le 23 février 2022

Disponible au format PDF (8,9 Moctets)

-

AVANT-PROPOS

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. LE SOUTIEN DU SECTEUR PENDANT LA CRISE A

ÉTÉ EFFICACE, MAIS LA SORTIE DES DISPOSITIFS TEMPORAIRES N'EST

PAS SANS RISQUES

-

II. DES DÉFIS STRUCTURANTS QUI SUPPOSENT

D'INSCRIRE LES SOUTIENS PUBLICS DANS LE TEMPS LONG

-

A. LA MODERNISATION ET LA CONSOLIDATION DE LA

FILIÈRE DOIVENT CONTINUER D'ÊTRE ENCOURAGÉES

-

B. PROMOUVOIR L'ATTRACTIVITÉ DE LA

FILIÈRE ET L'APPARIEMENT ENTRE LES DISPOSITIFS DE FORMATION ET LES

COMPÉTENCES RECHERCHÉES PAR LE SECTEUR

-

C. LE DÉFI CRUCIAL DE LA

DÉCARBONATION DU TRANSPORT AÉRIEN SUPPOSE UN APPUI PUBLIC

STRUCTUREL AUX ACTIVITÉS DE RECHERCHE ET DÉVELOPPEMENT

-

A. LA MODERNISATION ET LA CONSOLIDATION DE LA

FILIÈRE DOIVENT CONTINUER D'ÊTRE ENCOURAGÉES

-

I. LE SOUTIEN DU SECTEUR PENDANT LA CRISE A

ÉTÉ EFFICACE, MAIS LA SORTIE DES DISPOSITIFS TEMPORAIRES N'EST

PAS SANS RISQUES

-

TRAVAUX DE LA COMMISSION :

AUDITION POUR SUITE À DONNER

-

ANNEXE :

COMMUNICATION DE LA COUR DES COMPTES

À LA COMMISSION DES FINANCES

N° 538

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 23 février 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) pour suite à donner à l'enquête de la Cour des comptes, transmise en application de l'article 58-2° de la LOLF, sur les mesures de soutien à l' industrie aéronautique ,

Par M. Vincent CAPO-CANELLAS,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

AVANT-PROPOS

Mesdames, Messieurs,

La commission des finances du Sénat a demandé à la Cour des comptes la réalisation, au titre de l'article 58-2 de la loi organique relative aux lois de finances, d'une enquête relative aux mesures de soutien à l'industrie aéronautique.

Pour donner suite à la remise de cette enquête, la commission des finances a organisé le 23 février 2022, une audition réunissant des magistrats de la Cour des comptes ainsi que M. Pierre Moschetti, sous-directeur de la construction aéronautique à la direction générale de l'aviation civile (DGAC), M. Pierre Bourlot, délégué général du groupement des industries françaises aéronautiques et spatiales (GIFAS) et M. Marwan Lahoud, président exécutif de Ace capital partners .

LES PRINCIPALES OBSERVATIONS

DU

RAPPORTEUR SPÉCIAL

1. La filière aéronautique est un secteur stratégique en excédent commercial pourvoyeur de valeur ajoutée, d'emplois et d'innovations qui doit à ces différents titres faire l'objet d'une attention particulière des pouvoirs publics.

2. Qu'il s'agisse des mesures transversales ou des dispositifs spécifiques à la filière, les soutiens exceptionnels des pouvoirs publics déployés pendant la période la plus critique de la crise ont été efficaces. Cette efficacité résulte notamment de l'effort de concertation qui a présidé à leur conception et à leur mise en oeuvre.

3. L'efficacité de ces mesures a permis de limiter les conséquences sur l'emploi du recul de l'activité induit par la crise. Elle a permis de préserver le tissu industriel du secteur et de limiter les pertes de compétences stratégiques.

4. Les financements complémentaires consacrés à la recherche et développement dans le cadre du conseil pour la recherche aéronautique civile (Corac) ont permis de préserver les emplois et compétences dans ce domaine, ce qui était absolument crucial compte tenu des défis posés en la matière par la décarbonation du transport aérien.

5. Il apparaît nécessaire de capitaliser sur les avancées réalisées au plus fort de la crise en termes de coordination des acteurs de la filière et dans leur relation avec les pouvoirs publics.

6. Il convient de faire vivre sur le long terme l'esprit comme la lettre de la charte d'engagement portant sur les relations entre les donneurs d'ordre et les sous-traitants.

7. De nombreuses entreprises sous-traitantes de la filière aéronautique sont entrées dans la crise fragilisées par un niveau d'endettement et des stocks élevés en raison notamment des investissements consentis pour répondre au développement de l'activité et à l'accélération des cadences de production. Le recours massif aux PGE a accru l'endettement de ces entreprises.

8. Il est nécessaire d'anticiper et d'accompagner la sortie des dispositifs de soutien exceptionnels qui s'annonce périlleuse pour les entreprises les plus fragiles. Les risques sont liés au fait que celle-ci doit se conjuguer aux investissements et gains de productivité requis par l'accélération des cadences de production et au remboursement des PGE.

9. La compétitivité de la filière doit être promue dans la mesure où, dans les années à venir, elle fera l'objet d'une pression concurrentielle accrue.

10. Le fonds de modernisation, de diversification et de transition environnementale a rempli son office et permis d'incorporer des technologies de « l'usine du futur ». Néanmoins ce fonds est désormais épuisé. De nouveaux dispositifs doivent être conçus pour répondre aux besoins essentiels de modernisation du secteur.

11. Déjà posée avant la crise, la question d'un éventuel besoin de consolidation de la filière reste ouverte tandis que de premières avancées ont été permises par le fonds de consolidation dont la dynamique s'accélère et qui vise 600 millions d'euros d'engagements dès 2022.

12. Dès avant la crise, le secteur connaissait des tensions au niveau des recrutements, ces tensions ont pu être renforcées par la crise et elles résultent notamment d'un déficit d'attractivité.

13. Il convient d'oeuvrer à promouvoir l'image et l'attractivité du secteur, notamment via des campagnes d'information et de sensibilisation, afin de maintenir et renouveler les compétences élevées qui en font la force.

14. La transition profonde qu'a entamée l'industrie aéronautique suppose de nouvelles compétences qui requièrent d'adapter les dispositifs de formation. Les actions entreprises en ce sens par l'ensemble des acteurs de l'écosystème aéronautique doivent être prolongées, renforcées et complétées pour répondre à cet enjeu structurel majeur.

15. La décarbonation constitue l'enjeu déterminant du transport aérien et de l'industrie aéronautique. Elle requiert des investissements massifs, notamment en recherche et développement qui supposent un soutien public de long terme.

16. Au-delà du renforcement bienvenu des financements alloués dans le cadre du Corac entre 2020 et 2022, il est nécessaire d'apporter davantage de visibilité concernant ces financements publics consacrés à la recherche et développement dans le cadre de l'objectif de décarbonation du transport aérien. Ces financements devront nécessairement être supérieures au montant qui leur était consacré jusqu'en 2019. Le volet aéronautique du plan France 2030 apporte de nouvelles perspectives qui devront être précisées et effectivement concrétisées.

17. Le rapporteur spécial partage la recommandation de la Cour des comptes visant à ce que des scénarios industriels de décarbonation du secteur aérien les plus précis possibles soient élaborés.

18. Le rapporteur spécial a le sentiment qu'à court et moyen-terme, le développement de l'usage des carburants alternatifs durables (les SAF) est une option technologiquement réaliste. La temporalité la plus adaptée pourrait conduire à privilégier les SAF à court et moyen-terme, puis, lorsque l'hypothèse apparaîtra réglementairement et technologiquement mature, d'envisager la faisabilité de l'avion à hydrogène.

I. LE SOUTIEN DU SECTEUR PENDANT LA CRISE A ÉTÉ EFFICACE, MAIS LA SORTIE DES DISPOSITIFS TEMPORAIRES N'EST PAS SANS RISQUES

A. DES DISPOSITIFS DE SOUTIEN CONJONCTURELS À LA HAUTEUR DE L'IMPORTANCE DE LA FILIÈRE

1. Une filière stratégique, en excédent commercial, pourvoyeuse d'emplois, de valeur ajoutée et d'innovations

Le rapporteur spécial a la ferme conviction que la filière aéronautique est un secteur éminemment stratégique en France. Il souligne qu' avec les États-Unis, la France est le seul pays au monde à maîtriser toute la chaîne de production d'un aéronef . Il considère que cette spécificité , source de souveraineté économique et stratégique, doit absolument être préservée .

La Cour des comptes rappelle ainsi qu'en 2019, la filière aéronautique dégageait une valeur ajoutée de près de 20 milliards d'euros et comptait environ 300 000 salariés . Toujours en 2019, elle était le principal secteur exportateur en France (pour près de 65 milliards d'euros) et affichait un excédent commercial de 31 milliards d'euros , multiplié par deux en dix ans. La France est le deuxième exportateur aéronautique mondial derrière les États-Unis. Le rapporteur spécial note aussi à quel point la filière aéronautique pèse dans l'effort de recherche et développement en France. Avec près de 4 milliards d'euros, elle représente 11,5 % des dépenses intérieures de recherche et développement des entreprises. En cela, elle constitue un vecteur majeur d'innovation pour l'économie nationale. D'après l'INSEE, la filière aéronautique aurait un effet d'entraînement significatif sur le reste de l'économie (un coefficient multiplicateur de 3,6).

En période nominale, ce secteur stratégique est ainsi soutenu de différentes manières par les pouvoirs publics : prises de participations de l'État dans certaines des plus importantes entreprises du secteur (Airbus, Safran, Thales et d'autres sociétés via Bpifrance), commandes publiques, soutiens à l'exportation, soutien à la recherche et développement, etc .

Les régions dites « aéronautiques » (Occitanie, Nouvelle-Aquitaine, Île-de-France ou Pays-de-la-Loire) participent aussi au soutien de la filière à travers leurs compétences en matière de développement économique et de formation. Leurs concours sont ciblés sur les petites et moyennes entreprises (PME) et les entreprises de taille intermédiaire (ETI) .

2. La filière a été efficacement soutenue pendant la période la plus aigüe de la crise

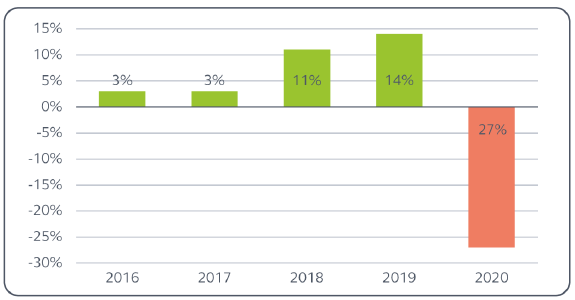

La crise a très durement frappé le secteur aérien. La filière aéronautique en a bien entendu subi les conséquences à travers notamment des annulations de commandes d'aéronefs ou des reports de livraisons mais aussi en raison de la forte baisse des activités de maintenance des appareils. Son activité a chuté d'environ 30 % en 2020 tandis que la chaîne de production s'est trouvée profondément désorganisée. Les exportations aéronautiques se sont contractées de 45 % .

Les petites et moyennes entreprises (PME) du secteur ont été plus durement affectées que les sociétés de plus grande taille.

Variation annuelle du chiffre d'affaires des dix plus grandes entreprises de la filière aéronautique française de 2016 à 2020

Source : Cour des comptes

Les pouvoirs publics ont rapidement pris la mesure de la gravité de la situation et, pour éviter une crise de liquidité généralisée, ils ont déployé, en concertation avec l'ensemble des acteurs de la filière, des mesures de soutien .

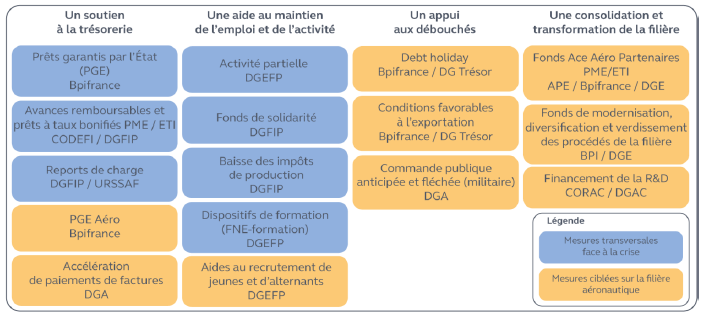

Les entreprises du secteur ont pu bénéficier des mesures transversales ouvertes à l'ensemble du tissu économique. En plus de ces mesures, des dispositifs spécifiquement dédiés à la filière aéronautique ont été mis en place. La Cour des comptes a dressé un inventaire de l'ensemble des dispositifs dans le graphique ci-après.

Les dispositifs publics transversaux et ciblés mobilisables par les entreprises de la filière aéronautique 1 ( * )

Source : Cour des comptes

Les acteurs de la filière aéronautique ont très massivement recouru aux dispositifs transversaux (prêts garantis par l'État, activité partielle de droit commun, activité partielle de longue durée, reports de prélèvements sociaux et fiscaux, etc .).

Ainsi, en mai 2021, les trois-quarts des entreprises du secteur avaient-elles recouru à un prêt garanti par l'État (PGE), pour un total avoisinant les 700 millions d'euros . La Cour des comptes note que le recours aux PGE a été beaucoup plus systématique dans la filière aéronautique que pour les autres segments de l'économie nationale. Par ailleurs, ce dispositif a été spécifiquement adapté à la filière avec la création d'un « PGE aéronautique » aux conditions plus souples que celles du droit commun 2 ( * ) .

Le dispositif d' activité partielle a aussi été très massivement utilisé par le secteur, davantage que pour l'ensemble de l'industrie, pour des indemnisations qui avaient atteint 316 millions d'euros à la fin du mois d'août 2021. La filière aéronautique a également été l'une des plus concernées par le dispositif d' activité partielle de longue durée (APLD), pour un total de 7,4 millions d'heures indemnisées et plus de 110 millions d'euros à la fin du mois d'août 2021.

Le rapporteur spécial salue également l'effort de concertation 3 ( * ) qui a présidé à la conception du plan de soutien spécifique au secteur présenté par l'État en juin 2020. Selon l'évaluation réalisée par la Cour des comptes, ce plan comportait 8,1 milliards d'euros dédiés à l'industrie aéronautique (7,2 milliards d'euros, soit 89 %, auraient déjà été engagés à la fin de l'année 2021), 5,3 milliards d'euros au titre de mesures de soutien conjoncturel et 2,8 milliards d'euros consacrés aux enjeux de la transformation structurelle de la filière.

Les mesures ciblées sur le seul secteur aéronautique ont pris différentes formes :

- un soutien renforcé aux exportations déployé par Bpifrance assurance export ;

- une accélération des commandes publiques , civiles mais surtout militaires, pour près de 830 millions d'euros ;

- des financements renforcés en faveur de la recherche dans le cadre du conseil pour la recherche aéronautique civile (Corac) portées à 1,5 milliard d'euros pour la période 2020-2022 et pilotées par la direction générale de l'aviation civile (DGAC) ;

- un fonds de modernisation et de diversification de 300 millions d'euros piloté par la direction générale des entreprises (DGE) ;

- un fonds de consolidation de la filière dans lequel l'État, via l'agence des participations de l'État (APE) et Bpifrance, a investi 200 millions d'euros.

Les régions ont également participé au soutien du secteur durant la période de crise. La Cour des comptes estime ces concours locaux à environ 110 millions d'euros dont 90 millions d'euros pour la seule région Occitanie , à travers la mise en oeuvre, dès le mois de juillet 2020, d'un « plan Ader 4 ( * ) exceptionnel » qui est venu compléter le programme Ader IV portant sur la période 2017-2021.

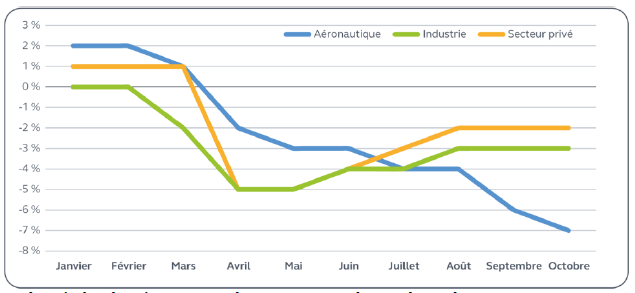

L'efficacité des mesures de soutien peut notamment s'observer à l'aune des effets contenus de la crise sur l'emploi . En juin 2021, l'emploi dans le secteur aéronautique se situait à 92 % de son niveau de 2019, soit une baisse d'environ 8 points (pour une diminution globale de chiffre d'affaires de 30 % en 2020).

Ainsi, si l'industrie aéronautique a été plus exposée que les autres secteurs de l'économie, en France, l'emploi semble avoir été plus efficacement protégé qu'ailleurs si l'on en juge par les licenciements plus nombreux à l'étranger s'agissant des entreprises internationalisées.

Niveau mensuel de l'emploi aéronautique de janvier à octobre 2020 en comparaison des niveaux d'emplois dans l'industrie et le secteur privé en général

Source : Cour des comptes

Le nombre de plans de sauvegarde de l'emploi ainsi que leur volume ont ainsi pu être contenus . D'après le recensement de la Cour des comptes, 32 ont été menés à leur terme en 2020 pour 6 745 ruptures de contrat dont plus de 40 % du total pour le seul groupe Airbus. En outre, trois accords portant ruptures conventionnelles collectives ainsi que huit accords de performance collective ont été signés en 2020.

La Cour des comptes note également que la majoration des financements attribués dans le cadre du Corac a permis de préserver tout particulièrement les emplois et compétences dédiés à la recherche . Le rapporteur spécial souligne à quel point cet aspect est essentiel et bénéfique en raison des défis majeurs en matière de recherche et développement que suppose la transition écologique du secteur.

Les conséquences sociales de la crise ont principalement affecté l'emploi temporaire (intérim et contrats à durée déterminée). Elles ont également davantage concerné les PME qui ont subi une baisse de l'emploi hors intérim d'environ 16 % , soit deux fois plus forte que pour l'ensemble de la filière.

B. CAPITALISER SUR LES AVANCÉES PERMISES PAR LA CRISE ET GÉRER LA DÉLICATE SORTIE DES DISPOSITIFS DE SOUTIEN EXCEPTIONNELS

1. La crise a provoqué un « choc de coordination » sur lequel il conviendrait de capitaliser

Aux niveaux national comme régional, la crise a suscité la mise en place de structures de coordination de la filière qui ont prouvé leur efficacité . L'enjeu est aujourd'hui de ne pas perdre cet acquis et de s'appuyer sur l'expérience de la crise pour construire des espaces de coordination renforcés .

Au niveau national, le comité de suivi créé dès le mois de mars 2020 a rapidement été complété par une task force qui a noué des contacts étroits et permanents avec les représentants de l'État. Elle a participé à la conception du plan de soutien et a constitué un observatoire des risques de la filière.

Au niveau régional, la coordination entre l'ensemble des acteurs de la filière ainsi que leurs relations avec les pouvoirs publics se sont grandement fluidifiés. La chambre régionale des comptes d'Île-de-France note tout particulièrement ce phénomène s'agissant de la région Île-de-France. Elle « considère comme nécessaire de renforcer la coordination opérationnelle entre acteurs institutionnels et représentants de la filière en prolongeant la gouvernance ad hoc mise en place à l'occasion de la crise » .

La Cour des comptes a également souligné l'efficacité de la coordination qui s'est établie entre les différents services de l'État ainsi qu'entre ces derniers et les régions au coeur de la crise.

Néanmoins, alors que l'activité reprend et face à l'accumulation complexe de dispositifs aux échelons nationaux et régionaux, la Cour des comptes craint que les bonnes pratiques de coordination puissent s'estomper à mesure que s'éloigne la période la plus critique de crise.

Les relations entre les donneurs d'ordre et leurs sous-traitants ont également évolué à la faveur de la situation de crise. Une charte d'engagement a été signée pour améliorer ces rapports. Les bénéfices réels et concrets de cette initiative apparaissent néanmoins fragiles et le comité de suivi de la charte a d'ores et déjà identifié un certain nombre d'axes d'améliorations.

Aujourd'hui, il apparaît nécessaire au rapporteur spécial de ne pas perdre les acquis de cette évolution stimulée par l'urgence de la crise. Il convient ainsi de faire vivre sur le long terme l'esprit comme la lettre de cette charte.

2. Anticiper et accompagner la sortie des dispositifs de soutien exceptionnels

Déjà avant la crise, le bilan de certaines entreprises et la situation de leur trésorerie étaient fragiles en raison du développement rapide de l'activité. Celui-ci avait exigé des investissements conséquents, partiellement financés par un accroissement de l'endettement des entreprises de la chaîne d'approvisionnement (la supply chain ). En parallèle, leurs stocks s'étaient sensiblement accrus . Dans un contexte concurrentiel exacerbé et à la demande des donneurs d'ordre, ces entreprises sous-traitantes avaient également eu à mettre en oeuvre des efforts de productivité significatifs . Largement mobilisé par le secteur, le dispositif des PGE a eu pour conséquence d'accroître encore l'endettement des entreprises aéronautiques.

Comme le souligne la Cour des comptes, le rapporteur spécial note que la sortie des dispositifs de soutien exceptionnel doit être gérée avec prudence compte-tenu des risques qu'elle comporte, notamment pour les entreprises les plus fragiles. En effet, la reprise du secteur et la hausse des cadences de productions qui l'accompagne suppose des investissements conséquents pour les entreprises sous-traitantes de la filière ainsi que de nouveaux gains de productivité . Or, la filière devra relever ces défis alors même que les dispositifs de soutien exceptionnels s'éteignent et qu'elle va devoir faire face à l'échéancier de remboursement des PGE .

Le risque se trouve renforcé par le fait que la reprise s'annonce contrastée . Ainsi, si le secteur de la défense a été plus résilient et affiche des perspectives prometteuses, que les courts et moyens courriers semblent reprendre rapidement, le segment des longs courriers pourrait souffrir d'une baisse d'activité durable . Il est à souligner qu'avant même la crise, le segment des avions longs courriers était déjà moins dynamique que le reste du secteur.

La Cour des comptes relève que des contraintes financières significatives pourraient peser sur le secteur au moins jusqu'en 2024-2025.

A minima, comme le suggère la Cour des comptes, le rapporteur spécial confirme la nécessité de maintenir les conditions d'un suivi individualisé très régulier des entreprises du secteur les plus susceptibles de rencontrer des difficultés, afin, le cas échéant, de leur proposer des dispositifs de soutien sur mesure.

L'État a annoncé la mise en oeuvre, dès 2022, d' un dispositif d'accompagnement des 150 PME les plus fragilisées par la crise. Mis en oeuvre par le GIFAS, ce qui constitue un gage de connaissance fine de la filière, ce dispositif peut néanmoins apparaître limité tant par son périmètre que par son enveloppe de 3 millions d'euros.

II. DES DÉFIS STRUCTURANTS QUI SUPPOSENT D'INSCRIRE LES SOUTIENS PUBLICS DANS LE TEMPS LONG

A. LA MODERNISATION ET LA CONSOLIDATION DE LA FILIÈRE DOIVENT CONTINUER D'ÊTRE ENCOURAGÉES

1. Le fonds de modernisation a rempli son office mais doit être remplacé par des dispositifs structurels

Le rapporteur spécial rejoint la Cour des comptes sur la nécessité de promouvoir la compétitivité d'un secteur qui , dans les années à venir, fera l'objet d'une pression concurrentielle accrue , notamment en raison de l'émergence de l'industrie aéronautique chinoise. Avant même le déclenchement de la crise, la compétitivité coût de certaines entreprises du secteur souffrait d'un retard d'investissements en matière de numérisation de leurs activités de production.

Piloté par la DGE avec Bpifrance et doté de 300 millions d'euros , le fonds de modernisation, de diversification et de transition environnementale, a permis de faire progresser la modernisation de la filière, et notamment la numérisation du processus de production . Mis en oeuvre avec réactivité par les services économiques de l'État en région (SEER) et principalement orienté vers les PME et les ETI (90 % des projets retenus), il devait lancer la filière sur la voie des technologies dites de « l'usine du futur » , susceptibles de réduire les coûts d'exploitation de 5 % à 10 %. Grâce à un bon effet de levier sur les fonds privés, les projets financés devraient dépasser les 700 millions d'euros .

Néanmoins, dès septembre 2021, pratiquement l'intégralité de l'enveloppe a été consommée . Aussi, pour poursuivre l'indispensable modernisation du secteur , le rapporteur spécial considère-t-il qu' il convient de concevoir un dispositif susceptible de promouvoir celle-ci avec autant d'efficacité.

2. La consolidation du secteur demeure une question ouverte

Dès avant la crise, la question de l'éventuel besoin de consolidation de la filière était débattue, notamment s'agissant des fournisseurs de rang 2 et 3. Pendant la gestion de crise et désormais en phase de sortie de crise, celle-ci est demeurée un sujet de réflexion. L'incorporation des nouvelles technologies de « l'usine du futur » pourrait parfois se trouver contrainte par la taille trop faible de nombreuses PME tandis que certaines ETI présentent des signes de fragilité financière.

Le plan de relance pour le secteur aérien annoncé en juin 2020 comprenait la création d'un fonds de consolidation du secteur destiné à permettre le rapprochement d'entreprises pour qu'elles atteignent une taille critique. Doté de 630 millions d'euros à son origine et avec une ambition d'atteindre 1 milliard d'euros en 2022 , ce fonds est géré par la société Ace capital partners . L'État , via l'APE et Bpifrance, y a investi 200 millions d'euros . Les quatre grands donneurs d'ordre du secteur (Airbus, Dassault aviation, Safran et Thalès) ont également investi 200 millions d'euros dans le fonds qui pouvait mobiliser plus de 740 millions d'euros en septembre 2021. Du fait des enjeux structurels dont il est porteur, le calendrier d'intervention du fonds s'inscrit sur le temps long . Il doit s'étendre sur plus de dix ans. Passée une phase d'entrée en matière progressive, le fonds monte actuellement rapidement en puissance et ses perspectives sont prometteuses. Il convient de souligner que les opérations de consolidation ne se décrètent pas et qu'elles constituent généralement l'aboutissement de très longs mois de négociations. Ainsi, il avait investi 75 millions d'euros, soit plus de 10 % des financements levés, à la fin de l'année 2021. Actuellement, après la concrétisation de nouvelles opérations, le fonds affiche 340 millions d'euros d'engagements et pourraient avoir investi 600 millions d'euros à la fin de l'année 2022, ce qui correspond à un rythme de consommation rapide pour un fonds de ce type. La reprise économique et la montée des cadences de production stimulent ses interventions.

Néanmoins, plusieurs freins , dont certains s'expliquent par la crise, entravent encore le processus de consolidation. Certaines entreprises ne souhaitent pas remettre en cause une gouvernance parfois « familiale ». Par ailleurs la dégradation bilancielle consécutive à la crise s'est traduite par une dévalorisation financière de certaines entreprises pouvant atteindre jusqu'à 80 %, limitant ainsi de façon significative l'incitation à envisager des opérations de consolidation.

La Cour des comptes considère que la consolidation de la filière pourrait être soutenue par des dispositifs complémentaires , notamment au niveau régional et plus ciblés sur les entreprises de petite taille . À titre d'exemple, la région Occitanie participe aujourd'hui, avec Bpifrance à un fonds de capital investissement rebond baptisé « impulsion » doté de 40 millions d'euros. Elle s'est également associée à l'agence régionale des investissements stratégiques (Aris).

3. Une diversification source de résilience

La dualité de la filière entre ses dimensions aviation civile et militaire a été source de résilience . Ainsi, il ressort des analyses que les entreprises dont une part au moins des activités porte sur le segment militaire ont été moins touchées par la crise que leurs homologues exclusivement tournées vers l'aviation civile.

Toutefois, la dépendance à un donneur d'ordre unique (Airbus, Boeing, etc .) ou au seul secteur aéronautique est source de fragilité .

Aussi, la diversification des entreprises qui composent la chaîne des fournisseurs doit continuer d'être encouragée . Là encore, il conviendra de répondre à l'enjeu de l'épuisement du fonds de modernisation de diversification et de transition environnementale qui avait entre autres vocation à la promouvoir.

B. PROMOUVOIR L'ATTRACTIVITÉ DE LA FILIÈRE ET L'APPARIEMENT ENTRE LES DISPOSITIFS DE FORMATION ET LES COMPÉTENCES RECHERCHÉES PAR LE SECTEUR

1. Une image et une attractivité à promouvoir

Dès avant la crise, le secteur connaissait des tensions au niveau des recrutements alors que les compétences recherchées évoluaient rapidement du fait des phénomènes de numérisation et de robotisation de la production. Les PME et les ETI sont les principales concernées par ces difficultés. La Cour des comptes note ainsi que la rareté de certains profils spécialisés s'était accentuée au cours de la décennie 2010 . Les tensions de recrutement rencontrées par la filière ont été sensiblement renforcées par la crise sanitaire qui a eu un effet amplificateur sur une autre crise , celle des vocations .

Le déficit d'attractivité du secteur aéronautique semble être l'une des causes des tensions dans le recrutement. Les jeunes générations s'orientent moins spontanément vers cette filière .

Par ailleurs, et même si ses effets sur l'emploi ont pu être contenus grâce aux soutiens publics, la crise a pu engendrer un phénomène de fuite des compétences en provoquant des changements d'orientation professionnelle .

Le rapporteur spécial estime nécessaire d'oeuvrer à promouvoir l'image et l'attractivité du secteur afin de maintenir et renouveler les compétences élevées qui en font la force . Il s'agira notamment de multiplier les campagnes d'information et de sensibilisation.

2. Consolider la mise en adéquation des dispositifs de formation avec les compétences recherchées

Par ailleurs la transition écologique majeure qui se présente au secteur aérien suppose de nouvelles compétences que la filière aéronautique a parfois du mal à trouver. Des actions ont été entreprises par l'État et les régions, en concertation avec les acteurs de la filière, pour adapter l'offre de formation professionnelle initiale et continue en conséquence. Le rapporteur spécial note aussi que certaines initiatives proviennent des entreprises elles-mêmes à l'instar du plan de revitalisation d'Airbus à destination des PME de la filière aéronautique. Localement, des dispositifs tels que le campus des métiers et des qualifications de l'aéronautique des Pays-de-la-Loire et Bretagne semblent faire leur preuve.

Cependant, la Cour des comptes estime que ces mesures doivent être consolidées et renforcées . Signé en 2018, l'engagement pour le développement de l'emploi et des compétences (EDEC) dans la filière aéronautique a dressé un diagnostic pertinent mais il doit s'achever en 2022 . À ce stade, son renouvellement n'est pas prévu. Des mesures complémentaires et concertées semblent pourtant nécessaires pour traiter cet enjeu structurel.

La Cour souligne qu'alors que les perspectives du secteur demeurent incertaines et disparates selon les segments, de nombreuses entreprises hésitent à s'engager dans des projets prospectifs ambitieux en matière de ressources humaines , ce qui explique des démarches de formation continue insuffisantes quant aux défis que s'apprête à relever la filière.

Le rapporteur spécial est en phase avec la Cour des comptes quant à la nécessité de procéder à une adaptation significative des dispositifs de formation dans la perspective d'un meilleur appariement avec les nouvelles compétences recherchées par les acteurs de la filière. L'enjeu de la formation au sein des entreprises de taille modeste (TPE, PME, ETI) devra faire l'objet d'une attention toute particulière.

C. LE DÉFI CRUCIAL DE LA DÉCARBONATION DU TRANSPORT AÉRIEN SUPPOSE UN APPUI PUBLIC STRUCTUREL AUX ACTIVITÉS DE RECHERCHE ET DÉVELOPPEMENT

1. Un enjeu déterminant pour l'avenir du transport aérien qui fait déjà l'objet de concours publics

Sa décarbonation constitue l'enjeu déterminant du transport aérien en général, et de l'industrie aéronautique en particulier, dans les années à venir. Elle suppose des investissements massifs , notamment en recherche et développement.

À travers le Corac , des financements publics y sont consacrées dans le cadre d'une feuille de route pluriannuelle élaborée par la direction générale de l'aviation civile (DGAC) avec la filière. Elles ont été renforcées dans le cadre du plan de soutien annoncé en juin 2020. Toutefois, ces financements complémentaires, programmés entre 2020 et 2022 étaient déjà engagées aux deux-tiers en septembre 2021 . Selon la DGAC, ils devraient être intégralement consommées en 2022 .

Les régions et acteurs locaux ne sont pas en reste et contribuent également, à leur échelle, à la transition du secteur. À titre d'exemple, l'axe 2 du plan Ader IV de la région Occitanie y consacre des financements tandis que cette même région, en association avec le pôle de compétitivité Aerospace Valley, développe depuis février 2021 le projet Maele (mobilité aérienne légère environnement responsable) qui doit produire un démonstrateur d'avion vert pour l'aviation légère.

2. Un besoin d'inscrire les concours publics dans le temps long et de les assoir sur des trajectoires concertées

Compte-tenu des investissements considérables qu'induit la transition écologique de la filière aéronautique, une inscription des concours publics dans le temps long apparaît nécessaire . La Cour des comptes estime ainsi que les dispositifs actuellement mis en oeuvre « pour favoriser la transformation de la filière et le passage aux avions du futur ont un horizon temporel trop limité pour apporter des réponses à la hauteur des enjeux » . Le rapporteur spécial partage la conviction qu' il est nécessaire d'apporter davantage de visibilité concernant les financements publics susceptibles d'être consacrées à ce défi de long terme. Au regard de l'ampleur de la transformation à accomplir et des enjeux en présence, comme la Cour des comptes, il considère que ces financements devront s'établir à un niveau nettement plus élevé que les montant qui y étaient consacrés jusqu'en 2019 .

Le plan d'investissement France 2030 apporte de nouvelles perspectives en ce sens qui devront être concrétisées . Ce plan comporte un volet aéronautique. Ce dernier vise à soutenir la production, d'ici 2030, du premier « avion bas carbone ». Il s'agirait de promouvoir la conception d'un appareil régional, hybride électrique ou alimenté à l'hydrogène, qui entrerait en service en 2030 après le développement d'un démonstrateur dès 2028. L'appareil serait la première marche vers la conception d'un aéronef moyen-courrier à propulsion hydrogène d'ici 2035. Le plan prévoit de consacrer 1,2 milliard d'euros à cet objectif. La loi de finances initiale pour 2022 a ouvert ces 1,2 milliard d'autorisations d'engagement ainsi que 150 millions d'euros de crédits de paiement dès l'exercice 2022 sur le nouveau programme 424 « Financement des investissements stratégiques » de la mission « Investissements d'avenir » rebaptisée « Investir pour la France de 2030 ».

Si le rapporteur spécial se félicite que l'État renforce, sur le long terme, son soutien à la transition écologique du transport aérien, il note que la gouvernance et le pilotage de ce programme, notamment sa coordination avec le Corac, doivent encore être précisés .

Notamment pour calibrer de manière efficiente les soutiens publics structurels qui seront nécessaires, le rapporteur spécial partage la recommandation de la Cour des comptes visant à ce que des scénarios industriels de décarbonation du secteur aérien les plus précis possibles soient conçus . Il note que, dans sa note de décembre 2021, le Corac a lancé de premières pistes.

Par ailleurs, le rapporteur spécial s'interroge quant au phasage des choix des grandes orientations technologiques visant à aboutir à une décarbonation du secteur aérien.

Un défi aussi considérable que le développement de l'avion à hydrogène , véritable révolution qui implique notamment de revoir radicalement l'architecture des aéronefs, induit le choix d'une technologie de rupture et placera la France parmi les prescripteurs d'une nouvelle norme à l'échelle mondiale . Aujourd'hui, sur ce projet de propulsion hydrogène, la France et l'Europe sont sans doute pionnières, mais pourront difficilement prendre le risque de l'isolement. Compte-tenu des enjeux considérables d'une telle option stratégique, notamment en matière d'investissements, un tel choix suppose des étapes de validations intermédiaires.

Le rapporteur spécial considère qu' à court et moyen-terme, le développement de l'usage des carburants alternatifs durables (les SAF) est une option technologiquement réaliste . Elle doit en effet permettre d'obtenir des résultats rapides en termes de réduction des émissions sans exiger pour autant d'investissements massifs dans les infrastructures d'approvisionnement. Inversement, l'option de l'hydrogène induit une transformation profonde du modèle et des infrastructures aéroportuaires. Le rapporteur spécial note qu'à ce stade, le Corac continue de garder ouverte les deux options et consacre environ 10 % de ses financements à la propulsion hydrogène.

La temporalité la plus adaptée pourrait conduire à privilégier les SAF à court et moyen-terme , puis , lorsque l'hypothèse apparaîtra réglementairement et technologiquement mature, d'envisager la faisabilité de l'avion à hydrogène.

TRAVAUX

DE LA COMMISSION :

AUDITION POUR SUITE À DONNER

Réunie le mercredi 23 février 2022 sous la présidence de M. Claude Raynal, président, la commission a procédé à une audition pour suite à donner à l'enquête de la Cour des comptes, réalisée à la demande de la commission en application de l'article 58 paragraphe 2 de la loi organique relative aux lois de finances (LOLF), sur le soutien public à la filière aéronautique.

M. Claude Raynal , président . - Nous allons procéder à l'audition pour suite à donner à l'enquête de la Cour des comptes, réalisée à la demande de notre commission en application du 2° de l'article 58 de la loi organique relative aux lois de finances (LOLF), sur le soutien public à la filière aéronautique. Ce rapport s'intitule « le soutien public à la filière aéronautique : des aides d'urgence efficaces, une transformation à accélérer ».

Si Airbus a annoncé la semaine dernière des résultats exceptionnels, qu'il domine actuellement son concurrent Boeing et qu'il prévoit une trajectoire ambitieuse de reprise des cadences de production de ses A320, nous savons que le secteur aéronautique dans son ensemble a été durement affecté par la pire crise de l'histoire aérienne et qu'il est encore convalescent. Outre cette situation conjoncturelle délicate, il est engagé dans un processus de transformation profonde dominé par le défi de la décarbonation du transport aérien. Dans un tel contexte, une étude relative aux soutiens publics apportés à la filière trouve tout son sens. Je remercie Vincent Capo-Canellas de nous l'avoir proposée.

Je salue la présence de Madame Françoise Bouygard, conseillère maître et présidente de la formation interjuridictions qui a réalisé cette enquête. Elle nous en présentera les principales conclusions.

Je souhaite également la bienvenue à Monsieur le Général Pierre Bourlot, délégué général du groupement des industries françaises aéronautiques et spatiales (GIFAS), à Monsieur Marwan Lahoud, président exécutif de la société Ace capital partners et à Monsieur Pierre Moschetti, sous-directeur de la construction aéronautique à la direction générale de l'aviation civile (DGAC).

Après la présentation de l'enquête par la Cour des comptes, notre collègue Vincent Capo-Canellas nous livrera son analyse, en tant que rapporteur spécial du budget annexe « Contrôle et exploitation aériens », et nos invités pourront ensuite réagir aux conclusions de l'enquête et à ces observations.

À l'issue de nos débats, je demanderai aux membres de la commission des finances leur accord pour publier l'enquête remise par la Cour des comptes.

Sans plus attendre, je laisse la parole à Madame Françoise Bouygard pour qu'elle nous présente les principales conclusions de l'enquête réalisée par la Cour des comptes.

Mme Françoise Bouygard, conseillère maître . - Ce rapport est composé de cinq parties. Un rapport général national et quatre cahiers territoriaux.

Je vais commencer par un rappel de la méthodologie de l'enquête et de son champ qui relève de l'industrie aéronautique dans toutes ses composantes, mais seulement de celle-ci. Aussi, dans notre enquête, nous ne traitons ni du transport aérien ni du secteur aéroportuaire, ni du spatial. Dans notre rapport nous avons retenu différentes acceptions du périmètre de l'industrie aéronautique : un périmètre dit « coeur de filière » et un autre plus large. Nous avons mobilisé des données du GIFAS mais également de l'Institut national de la statistique et des études économiques (INSEE).

Les aides concernées par notre enquête sont à la fois celles qui ont été spécifiquement ciblées sur la filière aéronautique mais également les dispositifs transversaux qui ont été déployés pour l'ensemble des entreprises tous secteurs confondus.

Avec le concours de trois chambres régionales des comptes (Occitanie, Pays-de-la-Loire et Nouvelle-Aquitaine), nous avons fait un focus sur quatre régions : Île-de-France, Occitanie, Pays-de-la-Loire et Nouvelle Aquitaine. Ces quatre régions représentent 75 % des emplois du secteur. Elles sont donc très représentatives de la filière.

Nous avons procédé à une cinquantaine d'entretiens avec des entreprises.

Nos travaux se sont arrêtés au 31 décembre 2021. Je le précise car nous sommes conscients que beaucoup de choses se sont passées depuis.

Notre rapport est organisé en trois parties.

Nous avons d'abord fait un point sur la situation de la filière avant la crise. La filière était alors très dynamique. Elle représente le premier excédent commercial de l'économie française. Elle est le deuxième secteur de l'économie française en termes de recherche et développement après l'automobile. Elle a dégagé 19,4 milliards d'euros de valeur ajoutée en 2019. Elle représente 155 000 emplois dans une acception restrictive du périmètre, 263 000 emplois si l'on retient un champ élargi. L'industrie française est présente sur l'ensemble des segments de la filière. Mais je voudrais souligner que l'on se situe sur un marché à l'échelle mondiale et, par exemple, Boeing recourt à de nombreux sous-traitants français.

Les emplois du coeur de filière se concentrent sur les régions Occitanie, Île-de-France, Nouvelle-Aquitaine, Pays-de-la-Loire et Provence-Alpes-Côte d'Azur. Néanmoins il faut souligner que l'impact de l'industrie aéronautique sur ces territoires est différent. Il est beaucoup plus important pour l'Occitanie que pour l'Île-de-France dans la mesure où cette dernière peut s'appuyer sur d'autres points forts industriels.

Le secteur est très structuré autour du GIFAS. Il bénéficiait déjà d'un soutien public assez important avant la crise. Ce soutien relevait de toutes les composantes de la politique industrielle et de l'intervention publique : participation au capital des sociétés (soit par le biais de l'agence des participations de l'État soit via Bpifrance), aides à la R&D, aides au développement industriel avec les avances remboursables, soutien à l'export, commandes publiques, aides à la formation, appui aux petites et moyennes entreprises (PME), etc .

Ce secteur est un exemple de politique industrielle verticale bien intégrée. Cet aspect a je pense joué un rôle déterminant dans la période de crise.

Malgré un dynamisme global, il existait déjà des facteurs de tension avant la crise. Je vais citer les quatre principaux.

La filière demeure très fragmentée.

Son dynamisme n'était pas homogène. Les fournisseurs de Boeing rencontraient déjà des difficultés du fait des déboires de l'avionneur américain avec son 737 max. Le segment des avions de lignes monocouloirs était très dynamique mais celui des longs courriers ou le marché des hélicoptères commerciaux n'étaient pas logés à la même enseigne.

Les études de l'INSEE montraient qu'il existait déjà des difficultés de recrutement sur certains profils essentiels.

La crise s'est traduite par un effondrement du transport aérien qui a affecté le chiffre d'affaires et la production industrielle du secteur aéronautique en raison de l'arrêt des commandes d'avions mais aussi, et c'est moins connu, l'arrêt de la maintenance des aéronefs qui pèse aussi très lourdement sur l'activité du secteur.

Face à ce choc considérable, le soutien public a été massif et rapide. Différents types de dispositifs ont été mis en oeuvre.

Premièrement, des dispositifs de soutien à la trésorerie. Parmi eux, des dispositifs transversaux tels que les prêts garantis par l'État (PGE), les avances remboursables et les prêts à taux bonifiés, les reports de charges fiscales et sociales. Deux dispositifs de soutien à la trésorerie ont été spécifiquement dédiés au secteur. Il s'agit du PGE aéronautique, dit « PGE aéro », et de l'accélération du paiement des factures par la direction générale de l'armement (DGA).

Deuxièmement, des aides au maintien de l'emploi et de l'activité. Des dispositifs de droit commun comme l'activité partielle et l'activité partielle de longue durée (APLD), le fonds de solidarité, le fonds national de l'emploi et des dispositifs de soutien au recrutement des jeunes en alternance, en apprentissage et en contrats de professionnalisation.

Troisièmement, un appui aux débouchés avec un soutien à l'export renforcé, des commandes publiques anticipées, notamment dans le domaine militaire.

Quatrièmement, des dispositifs qui visent à transformer et consolider le secteur. Il est intéressant de constater qu'alors même que l'on se situe dans la réponse à l'urgence de la crise on est déjà dans la perspective de consolider et de transformer la filière à moyen-long terme. Parmi ces dispositifs on peut citer la création du fonds Ace aéro partenaires , d'un fond de modernisation ainsi qu'une majoration des aides à la R&D.

Au total, le plan de soutien au secteur aéronautique prévoyait de consacrer plus de 8 milliards d'euros à la filière. À la fin de l'année 2021, 7,2 milliards d'euros ont été engagés. Ce plan se compose d'aides directes pour environ 2 milliards d'euros, le reste étant constitué de garanties.

Les collectivités territoriales ont aussi agi. Dans trois des quatre régions que nous avons étudiées, les présidents des conseils régionaux nous ont indiqué qu'ils avaient souhaité agir dans le cadre de dispositifs transversaux ouverts à l'ensemble des entreprises de leur territoire. Ils n'ont pas souhaité mettre en place des dispositifs ciblés sur l'industrie aéronautique.

Nous nous sommes efforcés de chiffrer l'effort régional que nous estimons à environ 110 millions d'euros d'aides directes.

Dans l'ensemble, ces mesures d'urgence ont permis de stabiliser le tissu industriel et de limiter les conséquences sur l'emploi, même si les travaux du GIFAS montrent que le niveau des nouvelles embauches a été considérablement réduit en 2020 et en 2021. Ce sont d'abord les emplois précaires qui ont été supprimés. Il apparaît néanmoins que la baisse de l'emploi est sans commune mesure avec celle du chiffre d'affaires, ce qui montre que les mesures se sont bien révélées efficaces.

Certaines inquiétudes persistent s'agissant de la période de sortie de crise. La reprise d'activité semble graduelle et différenciée selon les segments. Les contraintes financières et commerciales vont s'accroître et d'abord pour les entreprises de petite taille, d'abord car elles vont se retrouver confrontées au remboursement de leurs PGE mais également car les tensions sur la compétitivité vont devenir plus fortes. On craint que les sous-traitants ne puissent absorber la hausse des cadences de production demandée par les donneurs d'ordre. Par ailleurs, les difficultés de recrutement demeurent. Tout cela plaide pour un accompagnement de la sortie des dispositifs d'urgence et de relance.

Des défis structurels qui préexistaient à la crise l'ont en quelque sorte enjambée et ils se présentent plus que jamais au secteur.

Le premier d'entre eux est le défi de la compétitivité. Assez vite, le duopole Airbus-Boeing devrait prendre fin et de nouveaux concurrents devraient émerger. Ils seront notamment chinois et portés non seulement par un soutien étatique fort mais également par la profondeur d'un vaste marché intérieur qui constitue un atout absolument considérable.

La filière doit moderniser ses modes de production et d'organisation pour s'engager dans ce que l'on appelle « l'usine du futur ». Le secteur a déjà enclenché cette dynamique qui a pu être amplifiée par le fonds de modernisation. Mais ce dernier est aujourd'hui pratiquement totalement engagé. Il s'agit donc de réfléchir aux outils qui pourraient lui succéder.

Sur le volet de la consolidation, là aussi un fonds spécifique a été créé. À la fin de l'année 2021, ce fonds avait donné lieu à peu de réalisations concrètes mais des projets étaient en instance. Monsieur Lahoud pourra nous préciser s'ils vont aboutir prochainement. Nous pensons qu'il faudra encore accentuer l'effort de consolidation même si on a conscience que la crise n'était pas le moment le plus approprié pour cela.

La question de l'attractivité des emplois et de l'adaptation des compétences reste un impératif pour le secteur. Elle se posait déjà avant la crise et l'aéronautique n'est pas le seul secteur concerné par ces problématiques. L'attractivité de la filière était forte avant la crise. Elle avait l'image d'une filière de grande réussite technologique. Aujourd'hui, cette image s'est dégradée, notamment du fait des critiques relatives à la contribution du transport aérien au dérèglement climatique. La jeunesse est particulièrement sensible à ce sujet. On observe aujourd'hui des tensions de recrutement qui peuvent conduire à ralentir les possibilités de reprise des cadences chez les sous-traitants.

L'accompagnement de l'évolution des métiers et des qualifications est nécessaire mais là aussi, la filière ne part pas de zéro. Elle a réfléchi à ces sujets, notamment avec la signature d'un engagement pour le développement de l'emploi et des compétences (Edec). Cependant, cet engagement arrive à échéance en 2022. Par ailleurs nous nous interrogeons sur les capacités du tissu des très petites entreprises (TPE) et PME à relever ces défis de développement de la formation et des compétences.

L'exigence de décarbonation n'est pas le plus mince des défis du secteur. Pour avoir un vrai impact sur les émissions de CO 2 , il est nécessaire de se lancer dans des évolutions technologiques extrêmement profondes, d'où notre recommandation d'aller plus loin dans l'analyse des conditions nécessaires pour relever ce défi.

Je conclus sur nos recommandations. La première consiste à poursuivre l'effort d'identification et de suivi des TPE et PME aéronautiques en difficultés afin, si nécessaire, de les aider à s'adapter aux enjeux de transformation de la filière. Par là, nous visons à inciter les administrations territoriales de l'État et les collectivités territoriales à poursuivre ce qui a été mis en place avec succès pendant la crise, c'est-à-dire un suivi rapproché des entreprises en difficulté. Notre crainte est que dans un contexte d'amélioration globale de la situation du secteur, ce suivi de proximité soit abandonné. J'en profite pour préciser que nous avons pu constater que les directions régionales de l'économie, de l'emploi, du travail et des solidarités (Dreets) ont été à la manoeuvre pendant la crise et qu'elles ont su réunir autour de la table les collectivités territoriales et les représentants des entreprises.

La deuxième recommandation est de compléter le dispositif visant à faciliter la consolidation ou le rapprochement de TPE et PME de la filière. Nous pensons que les régions et leurs outils pourraient être davantage mobilisés sur cet objectif.

Notre troisième recommandation consiste à suivre la mise en oeuvre des différentes actions en faveur de la formation et du développement des compétences pour le secteur de l'industrie aéronautique. On pourrait considérer que cette recommandation est un peu « molle ». Je rappelle néanmoins une difficulté qui est celle d'une compétence de formation partagée entre les régions, l'État, Pôle emploi, les entreprises, les branches, etc . Aussi il nous semble nécessaire qu'un acteur doté d'une vision panoramique s'assure que tous les engagements soient respectés. C'est pour cette raison que nous avons adressé cette recommandation à la délégation générale à l'emploi et à la formation professionnelle (DGEFP).

Notre quatrième recommandation est d'élaborer des scénarios industriels, avec les coûts et financements associés, pour la décarbonation de l'aviation. Nous avons noté la feuille de route élaborée par le conseil pour la recherche aéronautique civile (Corac) mais il nous semble que cette question nécessite des transformations qui dépassent la seule industrie aéronautique. Aussi, il nous semble nécessaire d'adopter une feuille de route plus globale en réfléchissant aux moyens financiers associés puisque des investissements très importants devront être réalisés.

Notre dernière recommandation suppose d'impulser une stratégie européenne et internationale permettant d'accélérer le passage à une aviation décarbonée. Tous les acteurs sont conscients de cette nécessité mais nous avons souhaité le rappeler pour que ce soit érigé en priorité. Si l'on veut rester compétitif tout en ayant une aviation décarbonée, il faut que des négociations internationales soient menées sur ces sujets.

M. Claude Raynal , président . - Je vais maintenant demander à notre collègue rapporteur spécial Vincent Capo-Canellas de bien vouloir réagir à la présentation qui vient de nous être faite par la Cour.

M. Vincent Capo-Canellas , rapporteur spécial . - Je tiens d'abord à vous remercier Madame la présidente et Monsieur le rapporteur général ainsi que tous les magistrats de la Cour et des chambres régionales des comptes qui ont contribué à cette formation interjuridictions qui nous donne un regard à la fois national et ciblé sur les régions qui ont la plus forte implantation aéronautique. Je tiens à saluer la richesse de ce rapport.

Vous l'avez rappelé Madame la présidente, le secteur a sans doute vécu la crise la plus forte de son histoire. Vous avez aussi rappelé à quel point cette industrie contribuait positivement à notre balance extérieure à hauteur de 31 milliards d'euros en 2019. Cette industrie est stratégique et je rappelle que la France reste l'un des deux pays au monde, peut être trois un jour, capables de concevoir un avion de A à Z.

Vous avez rappelé dans votre rapport la baisse de 8 % de l'emploi dans le secteur ce qui témoigne de l'importance de la crise. Pour les PME la baisse a même atteint 16 % hors intérim.

C'est donc à double titre que la commission des finances avait demandé à la Cour des comptes un éclairage sur le sujet. Premièrement car nous avions conscience des difficultés rencontrées par le secteur et deuxièmement parce que nous savons, et c'est un peu une injonction contradictoire, que dans le même temps on lui demande d'accomplir un saut technologique et de réussir une transition écologique qui est attendue par tous. Aussi, l'une des premières questions que je me pose est de savoir s'il est possible de réussir une telle transformation à un moment où le trafic reste atone, particulièrement en Europe et en France. On observe une forme de décorrélation entre des commandes d'avions qui repartent, et l'on peut s'en féliciter, et un trafic qui demeure faible.

Dans son rapport, la Cour souligne la charte d'engagements destinée à améliorer les relations entre les donneurs d'ordre et la chaîne des sous-traitants. Des bénéfices concrets en ont résulté. Je serais curieux d'en connaître le bilan.

Au cours de la période, des restructurations ont quand même eu lieu, des plans de sauvegarde de l'emploi (PSE) ont été menés à bien. Il est permis de se demander s'il n'y a pas eu un effet d'aubaine et si la crise n'a pas permis à certaines entreprises d'anticiper leurs restructurations tout en bénéficiant d'un certain nombre d'aides. C'est une question polémique mais la commission des finances se doit de la poser. Les aides étaient toutefois nécessaires faute de quoi le secteur aurait eu le plus grand mal à traverser cette période.

Je voudrais insister sur plusieurs points. D'abord le secteur n'est pas encore sorti de la crise. Ensuite, si l'on observe une amélioration de la situation, la question qui se pose désormais est de savoir dans quelles conditions nous allons sortir des dispositifs d'urgence et de relance. Il s'agit de déterminer lesquels des dispositifs devront être maintenus, lesquels devront être réinterrogés et comment gérer cette forme d'empilement entre les mesures de droit commun, les mesures spécifiques au secteur, les aides dédiées à la R&D. Je m'interroge sur un risque d'empilement de ces dispositifs.

Sur le court terme, je m'interroge aussi sur la soutenabilité de l'échéancier de remboursement des PGE.

Concernant la forme d'injonction contradictoire que j'ai évoquée, je pense que Monsieur Pierre Moschetti pourra nous éclairer sur la mutation technologique liée à la décarbonation du transport aérien, puisqu'il est reconnu par tous comme un grand spécialiste du sujet. La Cour insiste sur la dimension de très long terme des investissements en R&D nécessaires, que cela constitue un vrai risque pour la filière et qu'il est ainsi normal que l'État soit présent pour la soutenir. On peut néanmoins se poser des questions sur le saut technologique à envisager. Est-ce que l'innovation de rupture est une perspective réaliste ? On envisage d'aller jusqu'à changer l'architecture de l'avion. Est-ce que c'est cette voie qui doit être suivie ? En parallèle il existe aussi la solution des carburants alternatifs durables.

Concernant l'enjeu des ressources humaines, qui est important à nos yeux, la Cour des comptes insiste sur le besoin de revaloriser l'image de la filière. Il est vrai que c'est un point majeur. Elle développe aussi le besoin de faire évoluer la formation pour l'adapter aux exigences de la transition écologique. J'aimerais savoir si ce constat est partagé et quels dispositifs pourraient être mis en place pour relever ce défi.

M. Claude Raynal , président . - Je vous propose de donner la parole au délégué général du GIFAS, Monsieur le Général Pierre Bourlot, pour faire part de ses observations et répondre à ces premières questions.

M. Pierre Bourlot, délégué général du GIFAS . - Je voudrais tout d'abord remercier la Cour des comptes pour ce rapport extrêmement riche et qui, je pense, reflète bien la situation de notre secteur. Vous l'avez dit, notre secteur a été frappé de plein fouet par cette crise inattendue alors qu'il était en croissance continue depuis plus de vingt ans.

La filière a traversé la crise grâce au soutien exceptionnel que l'État nous a accordé. Je ne reviendrai pas sur l'ensemble des dispositifs que vous avez très bien décrits. C'est vraiment grâce à ce soutien que nous pouvons aujourd'hui relever la tête et commencer à entrevoir une reprise.

En 2020, l'activité du secteur a chuté de 28 % et même de 40 % pour le segment de l'aviation commerciale. On est passé d'un chiffre d'affaires de plus de 73 milliards d'euros à moins de 53 milliards d'euros. C'est un choc sans précédent.

Je tiens à souligner que le plan de soutien mis en oeuvre par l'État français est une exception en Europe. Les plans d'urgence sectoriels pour l'aéronautique et l'automobile sont des exceptions en Europe. Nulle part ailleurs il y a eu de plans similaires. Des soutiens ont certes été apportés mais ils étaient noyés dans des dispositifs de soutiens transversaux.

Grâce à ces soutiens, les effectifs des membres du GIFAS n'ont diminué que de 4 % en 2020 et l'ordre de grandeur est à peu près le même pour 2021. L'année 2022 s'annonce déjà beaucoup plus positive, puisque l'on espère recruter 15 000 personnes. C'est certes moins qu'avant la crise mais c'est très significatif malgré tout. Nous sommes bien conscients néanmoins qu'en matière d'attractivité, nous avons devant nous un challenge très important.

Les enjeux qui se présentent à nous ont été parfaitement rappelés. Le premier de tous est de répondre à l'urgence climatique. Nous sommes à ce titre engagés au sein du Corac qui rassemble l'ensemble de l'écosystème aérien et qui a coconstruit une feuille de route sur dix ans. Celle-ci est notamment mise en oeuvre au moyen d'un triplement des aides de l'État entre 2020 et 2022. On espère poursuivre la mise en oeuvre de cette feuille de route au-delà de 2022, notamment grâce au volet aéronautique du plan France 2030 qui vise un avion décarboné à l'horizon 2035. Vincent Capo-Canellas vient d'évoquer les solutions de l'hydrogène et des carburants alternatifs durables. Nous considérons pour notre part que nous devons avancer sur les deux scénarios. Nous sommes convaincus qu'il n'y aura pas de solution unique pour résoudre l'équation de la décarbonation à horizon 2050. Nous nous y sommes engagés et à marche forcée nous nous dirigeons vers cet objectif. Les dimensions internationales et européennes ont été soulignées dans le rapport de la Cour des comptes. L'Union européenne comme l'organisation de l'aviation civile internationale (OACI) ont pris des engagements forts. Sur ce point, dans un cadre concurrentiel renforcé et pour que tous les acteurs jouent avec les mêmes cartes, je tiens à rappeler que les normes qui seront fixées doivent être mondiales. Il est évident qu'elles ne doivent pas se limiter à la France ni même à l'Union Européenne.

Le deuxième défi qui nous attend est celui de la solidité de la supply chain (la chaîne des fournisseurs) en sortie de crise. Nous avons mis en oeuvre au sein du GIFAS, avec l'aide de l'État, des dispositifs qui nous permettent de suivre avec la plus grande attention la santé financière de nos entreprises. Nous avons mis en place un observatoire qui nous permet de considérer qu'à ce stade, et je dis bien à ce stade, il n'y a pas de risques majeurs qui pourraient être de nature à freiner la reprise du secteur. Cependant, et Vincent Capo-Canellas l'a évoqué, nous craignons l'hypothèse d'un effet ciseau entre les remboursements des PGE et la nécessité pour la supply chain d'investir pour répondre à l'accélération des cadences de production annoncée par Airbus sur ses avions court et moyen courriers.

Les recrutements constituent clairement notre point d'attention majeur aujourd'hui. En janvier nous avons décidé de lancer un grand plan en faveur de l'attractivité de nos métiers et de notre industrie. Il est nécessaire de redonner l'envie aux jeunes et aux moins jeunes de se tourner vers notre filière. L'industrie aéronautique n'est pas une industrie du passé, elle innove et elle est engagée sur la voie de la décarbonation. Une fois que le transport aérien aura résolu la question des émissions de CO 2 , ce qui n'est pas une mince affaire je l'admets, le transport aérien sera à l'orée d'une nouvelle vie. Nous avons deux axes d'efforts dans notre plan d'attractivité. Premièrement redonner le goût aux jeunes de venir dans l'industrie aéronautique. Deuxièmement, pour répondre aux besoins immédiats de notre industrie, il s'agit de convaincre les demandeurs d'emploi et les personnes en reconversion professionnelle de rejoindre notre filière.

M. Claude Raynal , président . - Nous allons poursuivre avec Monsieur Pierre Moschetti, sous-directeur à la construction aéronautique à la direction générale de l'aviation civile (DGAC).

M. Pierre Moschetti, sous-directeur de la construction aéronautique à la DGAC . - Je voudrais commencer par rendre hommage au travail de la Cour des comptes, d'une immense qualité et d'une très grande justesse. Elle a très clairement pointé les enjeux de transformation qui sont devant nous et s'est livrée à une analyse là aussi très juste des forces et des faiblesses des dispositifs mis en oeuvre par l'État.

Je pense que ces dispositifs ont joué leur rôle en faveur de la préservation des emplois. De façon partielle sur les emplois de production mais plus complètement s'agissant des emplois de développement et d'ingénierie souvent plus qualifiés. Heureusement que ces derniers ont été préservés au regard des tensions de recrutements observées aujourd'hui. En effet, cela aurait été plus difficile de monter en compétence en matière d'ingénierie qu'en matière de production, même si cela demeure compliqué dans ce second cas dans la mesure où les emplois de production dans le secteur sont eux aussi très qualifiés.

La clé de la transformation sera de passer d'une logique conjoncturelle de gestion de crise à une logique plus structurelle et ce alors même que la crise n'est pas complètement derrière nous. La crise est encore très présente et les chiffres de l'embellie du segment des courts courriers masque les difficultés rencontrées par de nombreuses entreprises françaises qui dépendent des longs courriers et par exemple de l'A350 ou de Boeing. La situation reste contrastée.

Il y a deux temps dans la transformation. Celui de la transformation écologique, qui est un temps de moyen-long terme, et celui de la reprise post-crise, de la remontée des cadences et de la profitabilité de la filière dans les conditions pré-crise. Ce temps de la reprise, la Cour des comptes l'a bien signalé, doit être un temps d'extrême vigilance. On peut cependant être moins inquiet que l'on ne pouvait l'être il y a six mois encore s'agissant du risque d'effet ciseau. À ce titre, je souscris sans réserves à ce que la Cour a proposé. Il faudra des observatoires, travailler de manière très étroite avec les régions, surveiller et aider de manière très ciblée certaines entreprises. Cependant je ne pense pas aujourd'hui que l'on se dirige vers des défections massives et systémiques qui nécessiteraient que l'on remette en place des outils dédiés tels que ceux qui ont été mis en oeuvre pour la gestion de crise. Aujourd'hui, les dispositifs d'aide en fonds propres qui doivent contribuer à la consolidation du secteur n'ont pas encore complètement joué leur rôle. Il est vrai qu'ils avaient un effet antagoniste pour les chefs d'entreprise qui pouvaient s'interroger sur le fait de savoir s'il était préférable de se consolider ou bien de recourir aux PGE et à l'activité partielle de longue durée (APLD) pour voir venir. Beaucoup d'entreprises ont opté pour ce deuxième choix. Il y aura une transformation compétitive à conduire dans laquelle les dispositifs en fonds propres mis en place dans le cadre du plan de relance joueront tout leur rôle. Leur moment va arriver.

Il sera nécessaire de restaurer la confiance dans la filière à deux niveaux. Il faut d'abord restaurer la confiance du système bancaire qui a déjà été très sollicité. Nous avons eu des signaux, notamment de la part de la Banque de France, qui nous disent que l'image de l'aéronautique dans le secteur bancaire est moins bonne que ce qu'elle a pu être dans le passé. L'État n'a pas vocation à se substituer au secteur bancaire, donc il est impératif de recréer les conditions de cette confiance.

L'autre sujet majeur, la mère de toutes les batailles à court terme, c'est celui de l'attractivité, des recrutements et de l'adaptation de la formation.

Sur le plus long terme et la transition écologique, je voudrais rappeler que l'objectif poursuivi par la filière, au plus fort de la crise, a été de concevoir un plan de transformation pour, au-delà des seules mesures d'urgence, sortir plus fort de celle-ci. Ce qui témoigne d'une capacité à voir loin et à répondre à une crise de court terme, y compris avec des outils de moyen-long terme.

La question posée par Monsieur Vincent Capo-Canellas est tout à fait centrale. Il s'agit de trouver la bonne stratégie en matière de décarbonation. Dans les dix ans à venir va se jouer le renouvellement des best sellers qui font vivre la filière aéronautique en France, je veux parler de l'A320 ou encore des moteurs leap. C'est dans la décennie qui vient que tout va se jouer. Aussi, il ne faut pas se tromper.

Les questions de continuité de l'effort à long terme vers la décarbonation du transport aérien sont absolument clefs. Évidemment, les grandes entreprises auront demain un peu plus de marges de manoeuvre financière qu'elles n'ont pu en avoir au plus fort de la crise, donc le niveau d'aide publique devra être ajusté en conséquence. Ce débat me dépasse un peu mais il va se poser car les dispositifs financiers ne sont pas pérennisés sur dix ans aujourd'hui. Je pense que tous les deux ans environ, la question de l'ajustement des soutiens publics devra se poser.

Je veux souligner que le Corac fonctionne sur une logique systémique. Il ne s'agit pas de construire des briques technologiques disparates. Nous travaillons avec les grands maîtres d'oeuvre qui sont à la manoeuvre pour définir ce futur. Ce sont eux qui vont nous dire si nous faisons les bons choix. Aussi, aider les grands donneurs d'ordre tels qu'Airbus ou Safran, reste un sujet, même si ces entreprises vont mieux et tout en continuant d'aider l'ensemble de la filière. On se tromperait en considérant qu'il n'y a plus que les petites entreprises à aider. C'est très clair sur le long terme car les grands choix sur la décarbonation appartiennent aux grands systémiers.

Comment ne pas se tromper sur la stratégie poursuivie ? Je vais aborder ce sujet pour répondre à Monsieur Vincent Capo-Canellas. Nous ne nous sommes pas jetés à corps perdu dans l'avion à hydrogène car c'est un pari absolument fou. J'en profite pour souligner que nous avons la chance d'avoir en France aujourd'hui les avionneurs et les motoristes ayant la vision la plus ambitieuse au monde. Les américains n'ont rien annoncé de cette nature, en tout cas jusqu'à ce matin et la décision de Pratt & Whitney de se lancer dans le moteur à hydrogène. Cette annonce est une grande nouveauté et il semble que les américains commencent tout juste à rejoindre la tendance d'une aviation totalement décarbonée.

Ce défi n'en reste pas moins un pari fou. Au sein du Corac ce pari demeure raisonné. Nous n'avons mis que 10 % des ressources sur l'avion hydrogène car c'est un projet de très long terme et qu'il n'est pas nécessairement avisé d'investir à corps perdu trop tôt. Il faut d'abord savoir faire des choix directeurs, notamment d'architecture, avant de se lancer complètement dans cette technologie et dans des démonstrateurs. Avec les 90 % de financements restants nous avons soutenu les efforts en faveur de la sobriété des avions.

Je souligne que le meilleur carburant reste celui que l'on ne consomme pas. Que le carburant de demain soit du carburant durable ou de l'hydrogène, il sera nécessaire de réduire la consommation énergétique. Je tiens à préciser que l'objectif zéro émission ne constitue pas un droit à consommer, notamment car la ressource énergétique sera rare. Il faut se donner la capacité à travailler à deux échéances et avec deux variantes énergétiques. La technologie, la digitalisation et la modernisation des moyens de production nous permet d'être capable de faire cela. Dans un contexte où les américains et les chinois n'ont pas encore fait le choix de l'hydrogène de façon ferme, il faudra certes avancer très vite, mais tout en restant manoeuvrant. Nous devons conserver notre capacité à manoeuvrer sur ce sujet au moins encore quelques années afin de maîtriser nos risques. Il s'agit notamment d'éviter les écueils du Concorde et de l'A380 qui ont été condamnés par les américains.

Il est essentiel que l'Europe fixe les standards au niveau mondial dans le cadre de l'OACI. Ce sera des combats de très long terme. La transition énergétique passe aussi par les équipements au sol, les filières d'hydrogène et de carburants durables et l'équipement des aéroports. Or, les normes d'équipement des aéroports ne se décident pas à l'échelle européenne mais au niveau mondial. Un très grand combat réglementaire à l'échelle de la planète nous attend et il doit se nourrir de nos avancées technologiques pour convaincre nos partenaires.

M. Claude Raynal . - Nous terminons ce premier tour de table avec Monsieur Marwan Lahoud qui pourra nous faire profiter de sa longue expérience de la filière aéronautique.

M. Marwan Lahoud, président exécutif de Ace capital partners . - Je ne reviendrai pas sur l'excellent travail de la Cour des comptes.

Il y a le temps de la crise, le temps de la sortie de crise, mais également le temps du régime permanent. Chacun de ses moments a sa spécificité et requiert des mesures de natures différentes. S'agissant de la période de crise, je crois que nous avons assisté à ce que notre pays sait faire de mieux, à savoir gérer les crises. Si l'on peut se réjouir aujourd'hui d'un impact limité de la crise sur notre industrie en général et sur l'industrie aéronautique en particulier, c'est bien parce que nous avons réagi rapidement et opportunément.

En ce qui concerne la sortie de crise, je partage moi aussi l'idée qu'elle pourrait ne pas être aussi douloureuse que l'on avait pu le craindre mais une surveillance sera néanmoins nécessaire.

L'idée maîtresse lors de la mise en place du fonds ACE aéro partenaires , était de considérer qu'il était nécessaire de disposer d'instruments de gestion de crise mais également d'outils pour la sortie de crise. C'est l'objet du compartiment dit « support » du fonds, qui représente 45 % de son montant et qui doit venir au secours des acteurs de la filière qui en valent la peine. Dès le départ j'ai annoncé que l'on ne pourrait pas sauver toutes les entreprises. Le fonds est mobilisé. Au 31 décembre 2021 nous avons investi environ 75 millions d'euros, soit 10 % des levées de financements. Mais désormais nous atteignons 340 millions d'euros d'engagements et nous devrions avoir investi 600 millions d'euros à la fin de l'année 2022. Après un démarrage qui a été lent, nous sommes désormais en avance sur le calendrier d'investissement d'un fonds de cette nature. Le fonds a été mis en place pour une durée de dix ans avec deux ans en option. Je souligne que les opérations de consolidation prennent du temps. Elles supposent des efforts d'explication, de négociation et de conviction. À titre d'exemple, nous devrions conclure prochainement une opération avec l'entreprise Figeac aéro alors que je négocie de façon très étroite avec elle depuis le mois de novembre 2020.

Le temps du régime permanent est essentiel. Il s'agit de répondre à la question suivante : quelle industrie voulons-nous une fois que la crise sera derrière nous ? Ce que nous voulons c'est une industrie plus résiliente à la prochaine crise. Sans me livrer à un palmarès des crises aéronautiques, avec du recul, la crise de 1991 avait été plus violente encore, bien que plus courte. En 1992, le carnet de commandes d'Airbus était négatif, ce qui signifie que le groupe comptabilisait plus d'annulations que de commandes.

Ça a été évoqué, la fin du duopole entre Airbus et Boeing constitue un risque. Pour se prémunir de ce risque, deux obstacles devront être contournés. Le premier est ce que j'appelle « le piège du milieu de gamme ». Ce qui fait la force de l'industrie aéronautique européenne c'est qu'elle a toujours visé à être la meilleure et la plus avancée. Les commandes de vol électriques des appareils A320 en étaient un exemple.

L'autre piège est celui de la norme. Ce que les grands dirigeants de l'aéronautique en Europe sont en train de faire c'est fixer une norme pour tous les autres. À partir du moment où Airbus déclare que son prochain avion sera décarboné, plus personne ne pourra construire un avion qui ne l'est pas. Cependant, lorsque l'on cherche à fixer une nouvelle norme, on ne peut pas faire l'impasse sur la méthode scientifique qui repose sur le doute. On ne peut passer d'une certitude à une autre. Aujourd'hui je ne sais pas répondre à la question de savoir quelle sera l'énergie de l'aviation décarbonée, entre hydrogène et carburants alternatifs durables. Donc il faut explorer les deux options.

L'enjeu de l'attractivité est majeur pour le secteur. Je souligne que la question climatique n'est pas le seul déterminant de cette attractivité. Un travail doit être réalisé pour expliquer aux jeunes que l'industrie est moderne, qu'elle n'est pas sale et qu'elle est tournée vers l'avenir.

M. Gérard Longuet . - L'industrie aéronautique française est une réussite. Il faut en être fier et formuler le voeu qu'elle puisse susciter une relève, avec une nouvelle génération d'acteurs. L'hommage rendu à Clément Ader par la région Occitanie est sympathique et offre une vraie continuité ; une fois qu'on a dit cela, il reste le sujet majeur de la fin du duopole, ce qui se ressent fortement dans les relations que je qualifierai de détestables que plusieurs donneurs d'ordre - mais principalement Airbus et Safran - entretiennent avec leurs équipementiers, leurs sous-traitants et les sous-traitants de ces derniers. Je veux dire par là qu'il n'y a pas de partenariat, et plus on est loin du donneur d'ordre, moins ce partenariat existe.

Je comprends très bien que ces grandes sociétés aient un objectif de compétitivité, elles ne doivent pas le perdre de vue : elles sont menacées par la concurrence et elles doivent dégager des marges pour investir. Mais la tentation, évidemment, lorsque l'on a une pression constante sur la productivité et les coûts de production, c'est la délocalisation. Le succès du Maroc montre que cette délocalisation continue d'être une réalité.

J'aurai deux questions. Comment sortir des prêts garantis par l'État (PGE) en bon état ? Pour l'instant, lorsqu'une entreprise demande un étalement du PGE, c'est possible mais elle est inscrite en défaut à la Banque de France et les autres banques lui font alors comprendre qu'elle n'est plus bienvenue. Il faut ménager une sortie en douceur car pour les petites et moyennes entreprises (PME) et les entreprises de taille intermédiaire (ETI), sortir avec un étalement est un risque majeur de rupture.