B. LA TRAJECTOIRE GOUVERNEMENTALE IMPOSE UN EFFORT D'ÉCONOMIES INÉDIT QUI PEUT ÊTRE ESTIMÉ À 65 MILLIARDS D'EUROS TOUT EN RESTANT SOUMIS À DE FORTES INCERTITUDES

Ce redressement repose exclusivement sur un effort de maîtrise de la dépense , qui permettrait une réduction du déficit structurel de 0,3 point par an à compter de 2023, inférieure de 0,2 point à celle prévue dans le rapport économique, social et financier pour 2021.

Au-delà de l'objectif, le rapporteur général partage le choix de faire porter l'effort budgétaire sur la maîtrise de la dépense ainsi que le point de départ de l'ajustement, qui apparaît cohérent sur le plan macroéconomique. En effet, la littérature économique suggère qu'il est plus coûteux de redresser les comptes publics lorsque l'économie sous-utilise ses capacités de production, car les multiplicateurs budgétaires sont plus élevés en bas de cycle 10 ( * ) . Anticiper davantage le redressement des comptes publics risquerait d'affaiblir la reprise et serait par ailleurs incohérent avec le calendrier du plan de relance.

Il peut être noté que l'ajustement structurel prévu par le Gouvernement (0,3 point par an à compter de 2023) est significativement inférieur au niveau minimum prescrit par les règles du pacte de stabilité dans le volet préventif (0,6 point par an pour un pays très endetté comme la France) mais ce dernier est aujourd'hui suspendu et pourrait être prochainement révisé.

Le scénario gouvernemental impliquerait déjà de contenir la croissance de la dépense publique à 0,7 % par an en volume hors mesures de soutien et de relance au cours du prochain quinquennat.

Croissance de la dépense publique dans le scénario gouvernemental

(taux d'évolution en %)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Dépense publique en valeur |

7,1 |

3,8 |

- 2,5 |

1,2 |

2,0 |

2,1 |

2,3 |

2,4 |

|

Dépense publique en volume |

6,9 |

2,7 |

- 3,3 |

0,0 |

0,5 |

0,4 |

0,5 |

0,7 |

|

dont : hors mesures de soutien et de relance |

1,3 |

2,1 |

1,1 |

0,9 |

0,6 |

0,7 |

0,7 |

0,7 |

Source : commission des finances du Sénat (d'après le programme de stabilité 2021)

Cette présentation conduit toutefois à minorer la réalité de l'effort nécessaire car la trajectoire budgétaire gouvernementale prévoit une augmentation très significative de la charge de la dette, qui passerait de 1,1 % du PIB en 2022 à 1,8 % du PIB en 2027, ce qui représenterait un surcoût annuel de 25 milliards d'euros .

De ce fait, la croissance de la dépense publique primaire - c'est-à-dire hors charge de la dette - devrait être contenue à 0,4 % par an , ce qui n'a été réalisé qu'à deux reprises en 20 ans.

Croissance en volume de la dépense publique

primaire,

hors crédits d'impôts

(taux d'évolution en %)

Précision méthodologique : l'inflation hors tabac a été retenue pour déflater la dépense publique en valeur.

Source : commission des finances du Sénat (d'après les comptes de la Nation 2019 de l'Insee)

Afin d'estimer le montant des économies nécessaires pour respecter cet objectif, il est indispensable de comparer l'évolution de la dépense publique à sa croissance « naturelle » qui serait observée en l'absence d'effort , communément désignée sous le terme d'évolution « tendancielle ».

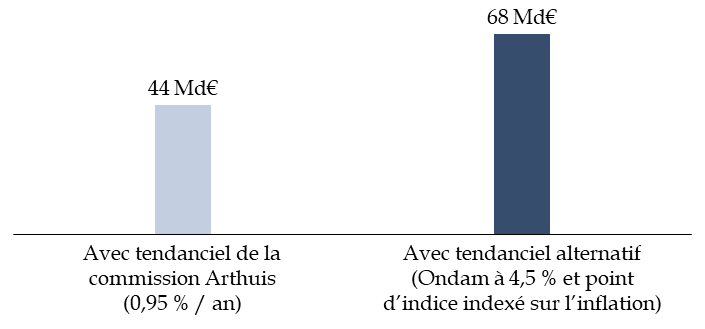

La commission pour l'avenir des finances publiques a récemment réalisé une estimation de la croissance « à politique inchangée » de la dépense publique primaire hors mesures de relance et de soutien, qui s'élèverait à 0,95 % par an 11 ( * ) .

Sur cette base, le respect de la trajectoire gouvernementale impliquerait de réaliser environ 41 milliards d'euros d'économies au cours du prochain quinquennat , ce qui est cohérent avec l'estimation fournie par le ministre délégué chargé des comptes publics lors de son audition le 14 avril dernier devant la commission des finances du Sénat sur le projet de programme de stabilité 12 ( * ) .

La construction du scénario « à politique inchangée » réalisée par la commission sur l'avenir des finances publiques tend néanmoins à minorer les efforts nécessaires car elle inclut déjà des économies par deux biais :

- elle retient une indexation du point d'indice de la fonction publique sur la base de 50 % du taux d'inflation , alors qu'habituellement on considère dans ce type d'exercice que le scénario de référence correspond à une pleine indexation sur l'inflation ;

- elle fait l'hypothèse d'une croissance de l'Ondam de 3,1 % , ce qui suppose déjà, comme le reconnaît d'ailleurs la commission, « des économies par rapport à un tendanciel estimé autour de 4,5 % » 13 ( * ) .

En corrigeant ces deux biais, la croissance « tendancielle » de la dépense publique primaire s'élèverait à un niveau très légèrement inférieur à 1,3 %.

Sur cette base, les économies à réaliser au cours du prochain quinquennat pour respecter la trajectoire atteindraient en réalité 65 milliards d'euros .

Estimation du montant des économies à

réaliser entre 2022 et 2027

sur la dépense primaire (hors

mesures de soutien et relance)

(en milliards d'euros)

Source : commission des finances du Sénat (d'après le programme de stabilité 2021 et le rapport de la commission sur l'avenir des finances publiques)

Il peut être noté que ces deux estimations sont entourées d'incertitudes inédites.

D'un côté, le scénario de remontée des taux tend vraisemblablement à majorer les économies nécessaires.

En effet, le Gouvernement retient l'hypothèse très prudente d'une remontée rapide des taux pour construire sa trajectoire budgétaire.

Scénario de remontée des taux du Gouvernement

(niveau des taux en fin d'année, en %)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Taux courts (BTF 3 mois) |

- 0,7 |

- 0,5 |

- 0,3 |

0,2 |

0,7 |

1,2 |

1,7 |

2,2 |

|

Taux longs (OAT à 10 ans) |

- 0,3 |

0,3 |

0,8 |

1,3 |

1,8 |

2,2 |

2,5 |

2,7 |

Source : commission des finances du Sénat (d'après le programme de stabilité 2021)

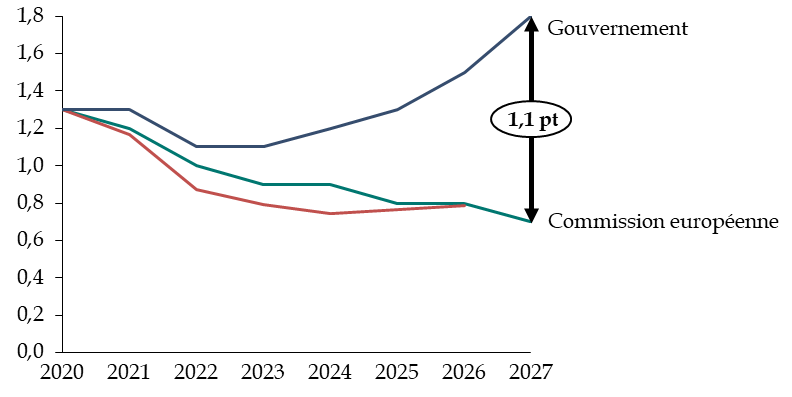

Les taux longs atteindraient 2,7 % en 2027 , contre 1,4 % pour les instituts de conjoncture en 2026 14 ( * ) et 0,8 % pour les marchés financiers en 2027 15 ( * ) .

Il en résulte une charge de la dette beaucoup plus élevée que dans les dernières estimations des grandes institutions internationales, fondées sur des anticipations plus proches du consensus des acteurs de marché.

Évolution prévisionnelle de la charge de la dette française

(en % du PIB)

Source : commission des finances du Sénat (d'après le programme de stabilité 2021, l'édition 2021 du Debt Sustainability Monitor de la Commission européenne et l'édition d'avril 2021 du World Economic Outlook du FMI)

À titre d'illustration, retenir une charge de la dette conforme aux prévisions de la Commission européenne en 2027 minorerait les économies nécessaires sur la dépense primaire de 32 milliards d'euros environ , toutes choses égales par ailleurs.

D'un autre côté, les hypothèses retenues par le Gouvernement concernant l'effet durable de la crise et l'impact de la consolidation budgétaire sur la croissance pourraient à l'inverse minorer l'effort nécessaire .

Ainsi que cela a été précédemment rappelé, le Gouvernement retient une perte de PIB potentiel de 2,25 points à horizon 2027 et fait l'hypothèse optimiste que la crise n'aurait pas d'effet durable sur la croissance potentielle.

Or, par exemple, majorer l'effet de la crise sur le PIB potentiel 2027 de 1 point rehausserait le déficit public de 0,6 point 16 ( * ) , soit 18 milliards d'euros environ.

En outre, le Gouvernement fait toujours implicitement l'hypothèse que l'ajustement budgétaire n'aurait aucun impact sur la croissance effective à court terme , qui resterait au niveau de la croissance potentielle (1,35 %), ce qui n'est pas réaliste, ainsi que l'a déjà souligné le rapporteur général 17 ( * ) .

Au total, les risques entourant la prévision apparaissent ainsi équilibrés : un effort d'économies de grande ampleur devra bel et bien être réalisé pour respecter la trajectoire gouvernementale.

* 10 Pour une analyse récente, voir par exemple : FMI, Perspectives de l'économie mondiale, avril 2020, pp. 35-36.

* 11 Rapport de la commission pour l'avenir des finances publiques, « Trajectoires et soutenabilité de la dette », annexe 1, p. 24.

* 12 Lors de cette audition , le quantum d'économies a été estimé « entre 40 et 45 milliards d'euros ».

* 13 Rapport de la commission pour l'avenir des finances publiques, « Trajectoires et soutenabilité de la dette », annexe 1, p. 23.

* 14 Consensus forecast, édition d'avril 2021.

* 15 D'après l'information extraite de la courbe des taux le 19 avril 2021 selon la méthodologie retenue par l'Eurosystème pour ses prévisions.

* 16 Gilles Mourre, Aurélien Poissonnier et Martin Lausegger, « The Semi-Elasticities Underlying the Cyclically-Adjusted Budget Balance : An Update & Further Analysis », Commission européenne, European Economy - Discussion Paper 098 , mai 2019.

* 17 Rapport général n° 138 (2020-2021) de Jean-François Husson relatif au projet de loi de finances pour 2021 (tome 1), précité, p. 94 et suivantes.