Rapport d'information n° 42 (2019-2020) de MM. Vincent ÉBLÉ et Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 9 octobre 2019

Disponible au format PDF (2,1 Moctets)

-

AVANT-PROPOS

-

PREMIÈRE PARTIE

LA SITUATION AVANT LA RÉFORME

-

I. L'IMPÔT SUR LA FORTUNE (ISF) AVANT LA

RÉFORME

-

A. LES ENSEIGNEMENTS DE LA LITTÉRATURE

ÉCONOMIQUE ET DES EXPÉRIENCES ÉTRANGÈRES SUR LA

PERTINENCE DE CETTE FORME D'IMPOSITION SONT CONTRASTÉS

-

1. Du point de vue théorique, la

concentration croissante de la richesse et l'insuffisance des autres formes

d'imposition du capital des plus fortunés sont avancées pour

justifier la mise en place d'un ISF

-

2. Du point de vue empirique, les effets des

impôts sur la fortune sur l'activité économique restent

difficiles à appréhender mais paraissent plus défavorables

que ceux d'autres formes d'imposition

-

3. La disparition progressive des impôts sur

la fortune au sein de l'OCDE tient autant aux difficultés pratiques

qu'ils ont pu engendrer qu'à la volonté de contenir le risque

d'exil fiscal

-

4. Une littérature émergente plaide

pour la mise en place de nouvelles formes d'impôt sur la fortune, dans

des conditions et selon des modalités qui paraissent toutefois

difficilement transposables au cas français

-

1. Du point de vue théorique, la

concentration croissante de la richesse et l'insuffisance des autres formes

d'imposition du capital des plus fortunés sont avancées pour

justifier la mise en place d'un ISF

-

B. SI L'ISF CONSTITUAIT EN FRANCE UN IMPÔT

DYNAMIQUE ET POPULAIRE, IL SOUFFRAIT DE DÉFAUTS CROISSANTS DU POINT DE

VUE DE L'ÉQUITÉ ET DE L'EFFICACITÉ QUI RENDAIENT SA

RÉFORME INDISPENSABLE

-

1. Si l'ISF occupait une place modeste à

l'échelle du système socio-fiscal, son rendement

budgétaire était dynamique

-

2. Les enquêtes d'opinion suggèrent

qu'il s'agissait d'une forme d'imposition populaire, contrairement notamment

à la fiscalité des successions

-

3. L'ISF souffrait pourtant de défauts

croissants du point de vue de l'équité, compte tenu de

l'inflation immobilière et des possibilités de contournement

liées au mécanisme de plafonnement

-

a) De nombreux foyers étaient assujettis

à l'ISF sans pour autant disposer de revenus très

élevés, du fait notamment de l'inflation

immobilière

-

b) Loin de régler ce problème, le

mécanisme de plafonnement a renforcé le caractère injuste

de l'ISF en permettant à certains très hauts patrimoines

d'échapper à l'impôt en minorant artificiellement leurs

revenus

-

a) De nombreux foyers étaient assujettis

à l'ISF sans pour autant disposer de revenus très

élevés, du fait notamment de l'inflation

immobilière

-

4. En outre, la combinaison de taux

élevés et d'une assiette progressivement mitée, dans un

contexte de concurrence fiscale accrue, était sous-optimale au plan

économique

-

1. Si l'ISF occupait une place modeste à

l'échelle du système socio-fiscal, son rendement

budgétaire était dynamique

-

A. LES ENSEIGNEMENTS DE LA LITTÉRATURE

ÉCONOMIQUE ET DES EXPÉRIENCES ÉTRANGÈRES SUR LA

PERTINENCE DE CETTE FORME D'IMPOSITION SONT CONTRASTÉS

-

II. L'IMPOSITION DES REVENUS DU CAPITAL AVANT LA

RÉFORME

-

A. L'IMPOSITION DES REVENUS DU CAPITAL SELON UN

BARÈME PROGRESSIF OU UN TAUX PROPORTIONNEL : UNE LITTÉRATURE

DIVISÉE QUI RÉFLÈTE LA POURSUITE D'OBJECTIFS

DIFFÉRENTS

-

1. Les objectifs avancés pour l'imposition

progressive des revenus du capital : la recherche d'une neutralité

fiscale et d'une redistributivité accrue

-

a) Il existe des arguments en faveur d'une taxation

supérieure des revenus du capital par rapport aux revenus du travail,

notamment pour ne pas décourager l'accumulation de capital humain et

réduire les inégalités

-

b) Un traitement fiscal commun présente

l'avantage majeur de limiter les comportements d'optimisation fiscale

consistant à requalifier les revenus du travail en revenus du

capital

-

a) Il existe des arguments en faveur d'une taxation

supérieure des revenus du capital par rapport aux revenus du travail,

notamment pour ne pas décourager l'accumulation de capital humain et

réduire les inégalités

-

2. Un traitement fiscal forfaitaire des revenus du

capital présente toutefois des avantages en économie

ouverte

-

a) Certains revenus du capital présentent

des spécificités pouvant justifier une imposition

forfaitaire

-

b) La réduction de la taxation des revenus

du capital, un levier destiné à orienter les comportements des

épargnants et stimuler l'investissement, dont l'efficacité fait

débat

-

c) La forte mobilité du capital incite

à une taxation inférieure à celle des revenus du travail,

en particulier au sein de l'Union européenne

-

a) Certains revenus du capital présentent

des spécificités pouvant justifier une imposition

forfaitaire

-

3. Si les expériences

étrangères permettent d'identifier des défauts de mise en

oeuvre propres à chacun de deux modèles...

-

a) La progressivité de l'impôt se

traduit souvent en pratique par la coexistence de taux marginaux d'imposition

élevés et d'exonérations multiples

-

b) Des études confirment que l'imposition

différenciée des revenus du capital et du travail encourage les

comportements d'optimisation fiscale (« income

shifting »)

-

a) La progressivité de l'impôt se

traduit souvent en pratique par la coexistence de taux marginaux d'imposition

élevés et d'exonérations multiples

-

4. ... le choix de la

« barémisation » des revenus en 2013 s'est inscrit

à rebours de la tendance générale observée en

Europe, au risque de pénaliser l'attractivité fiscale de la

France

-

1. Les objectifs avancés pour l'imposition

progressive des revenus du capital : la recherche d'une neutralité

fiscale et d'une redistributivité accrue

-

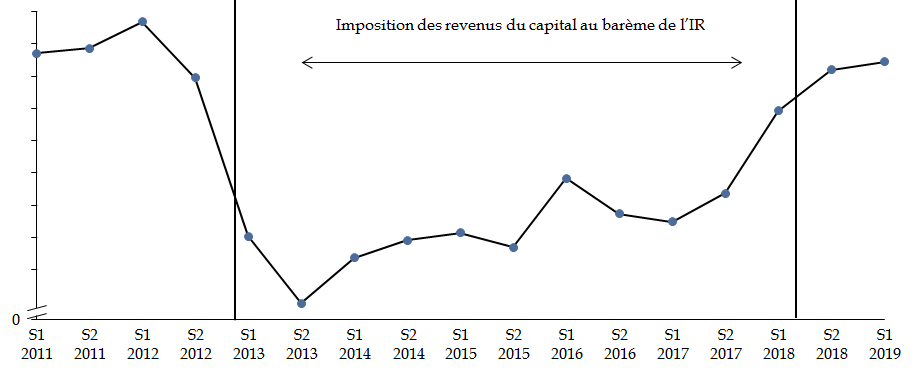

B. LA BARÉMISATION DES REVENUS DU CAPITAL

ENTRE 2013 ET 2018 : UNE PARENTHÈSE FISCALE CONTESTÉE, AUX

EFFETS BUDGÉTAIRES ET ÉCONOMIQUES À NUANCER

-

1. L'imposition au barème des revenus du

capital a été contestée en raison de son caractère

complexe, pouvant aboutir à des taux d'imposition marginaux jugés

excessifs

-

2. D'un point de vue budgétaire,

l'évaluation ex-post commandée par la commission des finances

conclut que la « mise au barème » des dividendes

s'est traduite par une perte de recettes

-

3. D'un point de vue économique,

l'évaluation ex-post commandée par la commission des finances du

Sénat laisse à penser que la

« barémisation » n'aurait pas eu d'effet sur les

décisions d'investissement des entreprises concernées et aurait

renforcé les fonds propres de celles-ci...

-

4. ... mais elle a toutefois eu un effet

négatif sur le résultat net des entreprises, dont les causes

restent à identifier

-

5. Si l'impact causal de la

« barémisation » sur l'exil fiscal ne peut

être mesuré, un faisceau d'indices suggère une

dégradation de l'attractivité fiscale de la France

parallèlement à son instauration

-

1. L'imposition au barème des revenus du

capital a été contestée en raison de son caractère

complexe, pouvant aboutir à des taux d'imposition marginaux jugés

excessifs

-

A. L'IMPOSITION DES REVENUS DU CAPITAL SELON UN

BARÈME PROGRESSIF OU UN TAUX PROPORTIONNEL : UNE LITTÉRATURE

DIVISÉE QUI RÉFLÈTE LA POURSUITE D'OBJECTIFS

DIFFÉRENTS

-

I. L'IMPÔT SUR LA FORTUNE (ISF) AVANT LA

RÉFORME

-

DEUXIÈME PARTIE

UN PREMIER BILAN DE LA RÉFORME

-

I. UN PREMIER BILAN DE LA MISE EN PLACE DE

L'IMPÔT SUR LA FORTUNE IMMOBILIÈRE

-

A. LE COÛT BUDGÉTAIRE DE LA

RÉFORME EST PROCHE DE CELUI ESCOMPTÉ EN 2018

-

1. Le coût global de la réforme

était estimé à 3,15 milliards d'euros en raisonnant par

différence avec la situation en 2017

-

2. En retenant la même méthode, le

coût de la réforme pour les finances publiques atteint finalement

2,9 milliards d'euros à l'issue de l'exercice 2018

-

a) Le rendement de l'IFI au titre de

l'année 2018, qui était entouré de nombreuses

incertitudes, est supérieur à celui escompté

-

b) Le dynamisme de l'ISF 2017, plus fort

qu'attendu, renchérit à l'inverse le coût de la

réforme

-

c) Le rendement des compensations introduites

à l'initiative de l'Assemblée nationale est trois fois

inférieur à celui espéré, confirmant qu'il

s'agissait de mesures d'affichage décidées dans la

précipitation

-

d) Le cumul de ces trois sources d'écart

aboutit à un coût global de la réforme inférieur

d'environ 250 millions d'euros à la prévision initiale

-

a) Le rendement de l'IFI au titre de

l'année 2018, qui était entouré de nombreuses

incertitudes, est supérieur à celui escompté

-

3. Tenir compte du rendement de l'ISF qui aurait

été observé en 2018 en l'absence de réforme

conduirait à majorer le coût de cette dernière

-

4. À plus long terme, le dynamisme de l'IFI

dépendra principalement de l'évolution des prix de l'immobilier

et des comportements d'optimisation des redevables

-

1. Le coût global de la réforme

était estimé à 3,15 milliards d'euros en raisonnant par

différence avec la situation en 2017

-

B. TAXER UNIQUEMENT LA « RICHESSE

IMMOBILIÈRE » A CONTRIBUÉ AU CARACTÈRE

ANTI-REDISTRIBUTIF DE LA RÉFORME

-

1. La réforme conduit à

exonérer totalement de très hauts patrimoines financiers, alors

même que des redevables de l'ISF restent assujettis à l'IFI sans

pour autant disposer de revenus très élevés

-

2. Ce choix conduit plus globalement à

concentrer davantage le gain fiscal, même si la taxation de la

détention indirecte d'immeubles a atténué cet effet

-

3. Au total, le gain fiscal lié à la

réforme s'élève en moyenne à 8 338 euros par

foyer et atteint 1,2 million d'euros pour les 100 premiers contribuables

à l'ISF

-

4. Le mécanisme de plafonnement

bénéficie de manière prépondérante aux plus

hauts patrimoines mais emporte des effets plus limités que son

prédécesseur

-

1. La réforme conduit à

exonérer totalement de très hauts patrimoines financiers, alors

même que des redevables de l'ISF restent assujettis à l'IFI sans

pour autant disposer de revenus très élevés

-

C. IL EST TROP TÔT POUR PORTER UN JUGEMENT

DÉFINITIF SUR L'EFFICACITÉ ÉCONOMIQUE DE LA RÉFORME

-

1. Il est trop tôt pour déterminer

l'impact causal de la réforme à l'aide de méthodes

d'évaluation robustes

-

2. Sur le plan de l'investissement et du

financement en fonds propres des entreprises, les premiers indices sont

contrastés

-

a) De premiers sondages indiquent que le gain

fiscal n'aurait été que très partiellement

réinvesti dans les entreprises, ce qui fait écho à une

critique largement partagée sur l'incohérence économique

de l'assiette de l'IFI

-

b) La fraction du gain fiscal réinvestie ne

bénéficie pas intégralement aux entreprises

françaises

-

c) Sur le segment du capital-risque, les

réinvestissements semblent avoir compensé l'effet lié

à la disparition de l'« ISF-PME » sans toutefois se traduire

par l'apport de fonds nouveaux aux entreprises

-

a) De premiers sondages indiquent que le gain

fiscal n'aurait été que très partiellement

réinvesti dans les entreprises, ce qui fait écho à une

critique largement partagée sur l'incohérence économique

de l'assiette de l'IFI

-

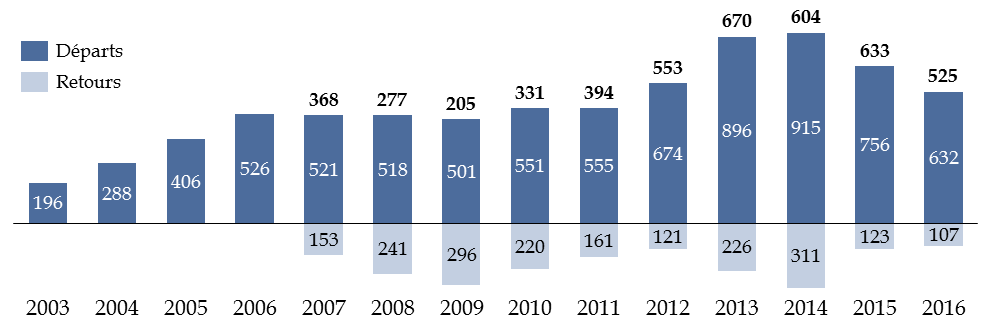

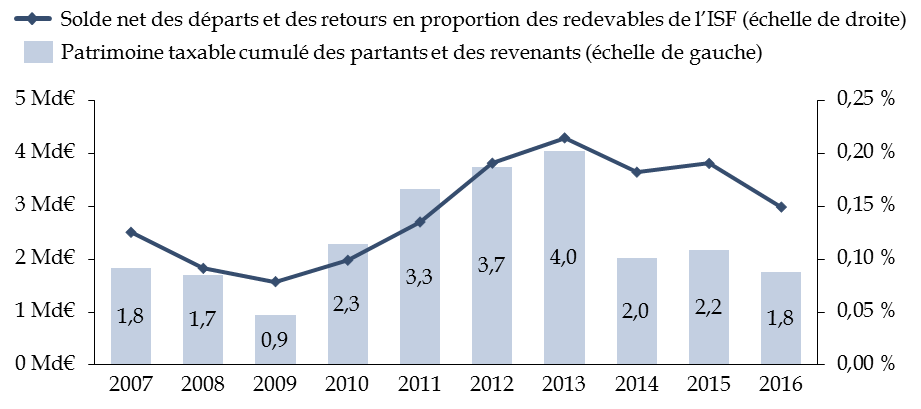

3. Sur le plan de l'exil fiscal, la réforme

pourrait avoir contribué à freiner les départs, sans pour

autant provoquer de retours

-

1. Il est trop tôt pour déterminer

l'impact causal de la réforme à l'aide de méthodes

d'évaluation robustes

-

D. LES « EFFETS DE BORD » DE

LA RÉFORME, INSUFFISAMMENT ANTICIPÉS PAR LE GOUVERNEMENT, ONT

DESTABILISÉ CERTAINS SECTEURS

-

1. Le renforcement temporaire de la

réduction d'impôt « Madelin », loin d'avoir

contrebalancé la disparition de l'« ISF-PME », en a

au contraire accentué l'effet déstabilisateur pour les

gestionnaires de fonds fiscaux, faute d'accord de la Commission

européenne

-

2. Le ralentissement important des investissements

solidaires causé par la disparition de l'« ISF-PME » a

jusqu'à présent été compensé par les

investisseurs institutionnels

-

3. Le secteur de la

générosité publique a souffert de la disparition de l'ISF

et du faible recours à la réduction d'impôt

« IFI-dons », qui n'avait pas été

anticipé

-

4. Le secteur de la

« pierre-papier » semble pour l'instant relativement

préservé

-

1. Le renforcement temporaire de la

réduction d'impôt « Madelin », loin d'avoir

contrebalancé la disparition de l'« ISF-PME », en a

au contraire accentué l'effet déstabilisateur pour les

gestionnaires de fonds fiscaux, faute d'accord de la Commission

européenne

-

E. DU POINT DE VUE DES REDEVABLES, L'IFI CONSTITUE

UNE FORME D'IMPOSITION PLUS COMPLEXE ENCORE QUE L'ISF

-

A. LE COÛT BUDGÉTAIRE DE LA

RÉFORME EST PROCHE DE CELUI ESCOMPTÉ EN 2018

-

II. UN PREMIER BILAN DE LA MISE EN PLACE DU

PRÉLÈVEMENT FORFAITAIRE UNIQUE (PFU)

-

A. UN COÛT POUR LES FINANCES PUBLIQUES

NETTEMENT INFÉRIEUR À CELUI QUI ÉTAIT PRÉVU

-

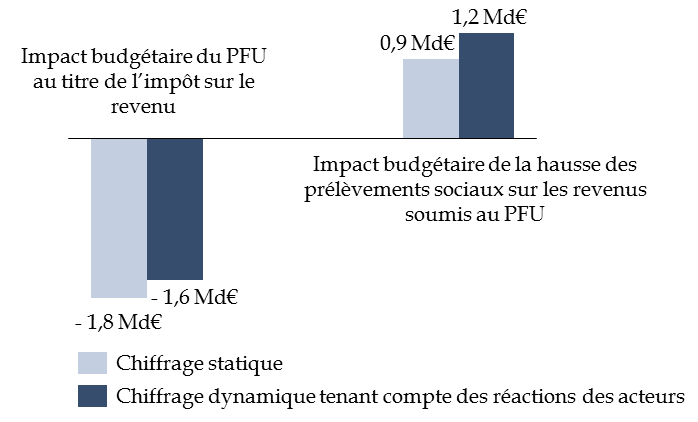

1. Le coût de la mise en place du PFU

était estimé à 1,3 milliard d'euros en 2018 et à

1,9 milliard d'euros à compter de 2019, pour le seul volet

« impôt sur le revenu »

-

2. Parallèlement, les

prélèvements sociaux sur l'ensemble des revenus du capital ont

été significativement augmentés

-

3. Le coût de la réforme a

été surestimé en ne tenant pas compte de la forte

réaction des dividendes à la fiscalité, qui a

généré des recettes supplémentaires tant au titre

de l'impôt sur le revenu que des prélèvements sociaux

-

a) L'évaluation ex-post de la

réforme réalisée par l'IPP confirme le lien de

causalité entre la mise en place du PFU et la reprise de la distribution

des dividendes

-

b) En isolant la part de ce rebond des dividendes

directement imputable à la réforme, l'IPP conclut que son

coût a été surestimé de 500 millions d'euros au

minimum

-

a) L'évaluation ex-post de la

réforme réalisée par l'IPP confirme le lien de

causalité entre la mise en place du PFU et la reprise de la distribution

des dividendes

-

4. L'évaluation ex-post commandée

par la commission des finances laisse à penser que la reprise de la

distribution de dividendes observée en 2018 devrait se maintenir au

cours des prochains exercices

-

1. Le coût de la mise en place du PFU

était estimé à 1,3 milliard d'euros en 2018 et à

1,9 milliard d'euros à compter de 2019, pour le seul volet

« impôt sur le revenu »

-

B. LA RÉFORME BÉNÉFICIE

ESSENTIELLEMENT AUX PLUS HAUTS REVENUS MAIS L'ANALYSE DE SES EFFETS

REDISTRIBUTIFS DOIT TENIR COMPTE DE LA HAUSSE DES PRÉLÈVEMENTS

SOCIAUX INTERVENUE EN PARALLÈLE

-

C. L'EFFICACITÉ ÉCONOMIQUE DE LA

RÉFORME RESTE À CE JOUR DIFFICILE À ÉTABLIR

-

1. L'évaluation ex-post de la mise en place

du PFU commandée par la commission des finances confirme que la

réforme s'est déjà traduite par une diminution des fonds

propres des entreprises concernées, sans que l'effet sur l'investisement

ne puisse à ce stade être estimé

-

2. Au niveau agrégé, la Banque de

France estime que les ménages devraient réallouer une partie de

leur épargne vers les produits de fonds propres, ce qui pourrait

compenser en partie cet effet

-

3. Les conséquences sur l'exil fiscal sont

encore incertaines

-

1. L'évaluation ex-post de la mise en place

du PFU commandée par la commission des finances confirme que la

réforme s'est déjà traduite par une diminution des fonds

propres des entreprises concernées, sans que l'effet sur l'investisement

ne puisse à ce stade être estimé

-

D. UN DÉPLACEMENT DES SALAIRES VERS LES

DIVIDENDES EST À CRAINDRE MAIS NE PEUT ÊTRE OBSERVÉ

À CE STADE, FAUTE DE DONNÉES

-

A. UN COÛT POUR LES FINANCES PUBLIQUES

NETTEMENT INFÉRIEUR À CELUI QUI ÉTAIT PRÉVU

-

I. UN PREMIER BILAN DE LA MISE EN PLACE DE

L'IMPÔT SUR LA FORTUNE IMMOBILIÈRE

-

TROISIÈME PARTIE

CONCLUSIONS ET PRÉCONISATIONS

-

I. UN REGRET COMMUN : UNE RÉFORME

RÉALISÉE DANS LA PRÉCIPITATION, UNE CULTURE INSUFFISANTE

DE L'ÉVALUATION

-

II. UNE CONVICTION COMMUNE : DES MESURES

DOIVENT ÊTRE PRISES À COURT TERME POUR SE PRÉMUNIR DE

CERTAINS EFFETS INDÉSIRABLES DE LA RÉFORME ET EN AMÉLIORER

L'EFFICACITÉ ÉCONOMIQUE

-

A. LES MESURES RELATIVES À L'IFI

-

1. L'indexation du seuil d'assujettissement sur

l'inflation permettrait de limiter l'entrée de nouveaux contribuables

dans l'IFI en raison de la flambée des prix de l'immobilier

-

2. Le renforcement de la réduction

d'impôt « IFI-dons » pourrait limiter l'effet

défavorable de la réforme sur la générosité

publique

-

1. L'indexation du seuil d'assujettissement sur

l'inflation permettrait de limiter l'entrée de nouveaux contribuables

dans l'IFI en raison de la flambée des prix de l'immobilier

-

B. LES MESURES RELATIVES AU PFU

-

1. Le maintien des abattements pour durée

de détention éviterait que la réforme ne pénalise

les entrepreneurs

-

2. La refonte de l'articulation entre le PFU et

l'assurance vie permettrait de flécher l'épargne vers

l'investissement productif

-

3. L'adoption d'une mesure anti-abus permettrait

de faire obstacle aux déplacements dividendes-salaire

-

1. Le maintien des abattements pour durée

de détention éviterait que la réforme ne pénalise

les entrepreneurs

-

A. LES MESURES RELATIVES À L'IFI

-

III. À MOYEN TERME, UNE DIVERGENCE ENTRE

LES RAPPORTEURS SUR LES MOYENS DE REMÉDIER AU « VICE DE

CONCEPTION » DE L'IFI

-

I. UN REGRET COMMUN : UNE RÉFORME

RÉALISÉE DANS LA PRÉCIPITATION, UNE CULTURE INSUFFISANTE

DE L'ÉVALUATION

-

TRAVAUX EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 42

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 9 octobre 2019 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur l' évaluation de la transformation de l' impôt sur la fortune (ISF) en impôt sur la fortune immobilière (IFI) et de la création du prélèvement forfaitaire unique (PFU),

Par MM. Vincent ÉBLÉ et Albéric de MONTGOLFIER,

Sénateurs

Tome I : Rapport

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

AVANT-PROPOS

Mesdames, Messieurs,

La loi de finances initiale pour 2018 a mis en place une réforme de la fiscalité du capital, qui constituait un engagement fort du Président de la République, Emmanuel Macron. En effet, ce dernier avait fait état, lors de sa campagne, de sa volonté de transformer l'ISF en « impôt sur la rente immobilière », afin d'exonérer « tout ce qui finance l'économie réelle » 1 ( * ) , et de revenir sur la mise au barème des revenus du capital intervenue en 2013.

Cette réforme comprenait, d'une part, le remplacement de l'impôt de solidarité sur la fortune (ISF) par un impôt sur la fortune immobilière (IFI) et, d'autre part, la création du prélèvement forfaitaire unique (PFU).

Près de deux ans après son entrée en vigueur, le président de la commission des finances, Vincent Éblé, et le rapporteur général, Albéric de Montgolfier, ont souhaité évaluer la pertinence de cette réforme, en dressant un premier bilan des mesures prises au regard de leur coût pour les finances publiques, de leurs effets redistributifs et de leur impact sur l'activité économique.

Dans cette perspective, ils ont conduit des travaux de contrôle pendant plus de six mois, reposant à la fois sur l'audition d'une quarantaine de personnalités qualifiées - économistes, spécialistes de l'épargne, avocats fiscalistes, représentants de petites et moyennes entreprises, acteurs du capital investissement, administrations publiques, etc . -, une revue de littérature et des expériences étrangères analogues, ainsi que l'envoi de questionnaires aux services du ministère de l'économie et des finances.

En outre, ils se sont appuyés sur une évaluation inédite réalisée par l'Institut des politiques publiques (IPP) relative à l'impact de la fiscalité des dividendes. Elle s'est attachée à réaliser une évaluation ex-post de la mise au barème des revenus du capital en 2013 et des premiers effets du prélèvement forfaitaire unique (PFU).

Fruit de leurs travaux, le présent rapport présente la situation avant la réforme de 2018, avant de dresser un premier bilan de la transformation de l'ISF en IFI et de la création du PFU. Il se conclut par les conclusions et les préconisations des rapporteurs.

PREMIÈRE PARTIE

LA

SITUATION AVANT LA RÉFORME

I. L'IMPÔT SUR LA FORTUNE (ISF) AVANT LA RÉFORME

A. LES ENSEIGNEMENTS DE LA LITTÉRATURE ÉCONOMIQUE ET DES EXPÉRIENCES ÉTRANGÈRES SUR LA PERTINENCE DE CETTE FORME D'IMPOSITION SONT CONTRASTÉS

Avant de s'intéresser à la forme prise par l'impôt sur la fortune en France à compter de 1982, il est apparu utile aux rapporteurs de dégager les principaux enseignements de la littérature économique et des expériences étrangères en la matière, en concentrant leurs travaux sur trois principales questions :

- existe-t-il des raisons légitimes de taxer la fortune annuellement ?

- quels sont les effets économiques de cette forme d'imposition ?

- quel bilan tirer des expériences étrangères en la matière, dès lors que l'impôt sur la fortune constitue dans la plupart des pays européens une forme d'imposition beaucoup plus ancienne qu'en France 2 ( * ) ?

1. Du point de vue théorique, la concentration croissante de la richesse et l'insuffisance des autres formes d'imposition du capital des plus fortunés sont avancées pour justifier la mise en place d'un ISF

Poser la question de l'intérêt de mettre en place ou de maintenir un impôt sur la fortune, qui prend habituellement la forme d'un impôt annuel sur le patrimoine net taxable du foyer, impose de s'interroger préalablement sur les contours d'un « bon impôt ».

De ce point de vue, la théorie moderne de la fiscalité optimale , inspirée des travaux fondateurs de James A. Mirrlees 3 ( * ) , présente le mérite de clarifier ce débat, en dégageant les critères à réunir pour établir une taxation conciliant justice sociale et efficacité.

Schématiquement, la définition de l'impôt optimal dépend de trois principaux paramètres 4 ( * ) .

L'aversion aux inégalités constitue le premier d'entre eux : le jugement porté sur la fiscalité dépend des préférences collectives en matière d'équité, qui varient selon les pays.

Il n'existe donc pas de bon impôt « en soi » : pour évaluer les mérites d'un impôt, il est nécessaire au préalable de déterminer comment agréger les pertes et les gains des différents agents pour les traduire en termes de bien-être 5 ( * ) .

De ce fait, une réforme fiscale qui porterait atteinte à la croissance peut tout à fait être considérée comme « optimale » , si les pertes monétaires sont supérieures aux gains au niveau agrégé mais que la société considère que le surcroît de bien-être retiré par les « gagnants » est supérieur à la diminution de bien-être occasionnée aux « perdants » 6 ( * ) .

La capacité de la base fiscale sur laquelle est assis l'impôt à réduire les inégalités constitue le deuxième paramètre à prendre en compte. Schématiquement, plus la base fiscale permet d'appréhender des différences de capacités contributives entre contribuables, plus il sera « optimal » de la taxer fortement, dès lors qu'il existe une aversion aux inégalités.

Le troisième paramètre correspond à l' élasticité de la base fiscale , qui traduit le fait que les agents modifient leur comportement en réaction à la taxation qu'ils subissent, ce qui vient réduire l'assiette imposable.

De ce point de vue, la littérature économique distingue les réponses réelles , qui résultent de choix ancrés dans les fondamentaux de l'économie et ne peuvent être évités (ex : une hausse de l'impôt sur le revenu modifie l'arbitrage entre le loisir et le travail, conduisant ainsi certains agents à se retirer du marché du travail), et les réponses fiscales (ex : une hausse de l'impôt sur le revenu conduit certains agents à travailler sans le déclarer), sur lesquelles il est possible d'agir.

Toutes choses égales par ailleurs, le taux optimal de l'impôt est d'autant plus important que l'élasticité de sa base fiscale est faible. Par ailleurs, si deux bases fiscales captent les mêmes différences de capacités contributives, il est préférable de taxer la moins élastique .

Au regard de cette grille de lecture, l'impôt sur la fortune présente , pour ses partisans, trois principaux mérites .

Tout d'abord, la capacité de la base fiscale sur laquelle il est assis à réduire les inégalités n'a jamais été aussi importante , compte tenu à la fois de l'importance et de la forte concentration du patrimoine.

Depuis les années 1980, les sociétés occidentales sont en effet marquées par un phénomène de « retour du capital » 7 ( * ) . Ainsi, le patrimoine privé représente désormais près de six années de revenus en France, contre seulement un peu plus de trois années il y a trente ans.

Évolution du rapport entre le patrimoine privé national et le revenu national net

Source : commission des finances du Sénat (d'après les données de la World Inequality Database)

Si le patrimoine a toujours été plus inégalement réparti que les revenus , sa concentration s'est accrue dans la plupart des pays 8 ( * ) .

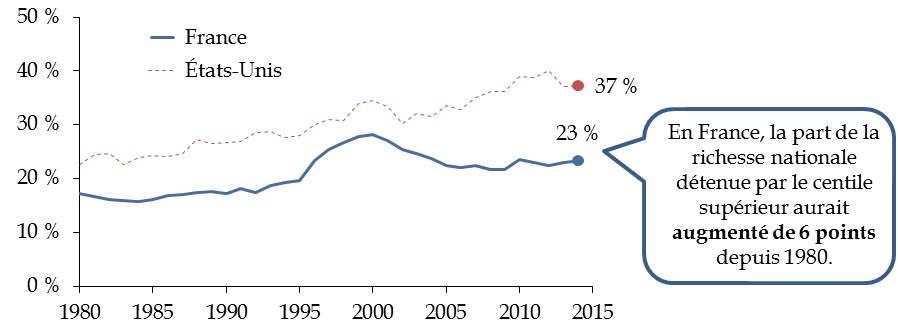

Évolution de la part du patrimoine net des

ménages détenue

par le centile supérieur en France et

aux États-Unis depuis 1980

Source : commission des finances du Sénat (d'après les données de la World Inequality Database)

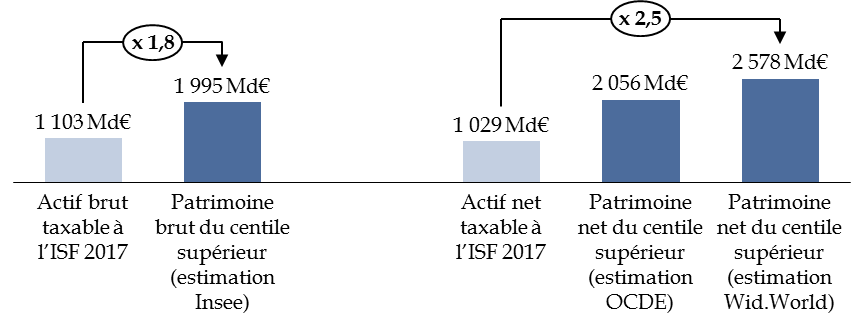

D'après la World Inequality Database , le premier centile détiendrait en France plus de 23 % du patrimoine net, contre 11 % du revenu avant impôt. À l'inverse, la moitié inférieure de la distribution détiendrait seulement 6 % du patrimoine net, contre 23 % du revenu national avant impôt 9 ( * ) .

En outre, le patrimoine donne à ceux qui le possèdent une faculté contributive propre à laquelle la collectivité ne ferait pas appel si elle se contentait d'imposer les revenus .

Dans son rapport remis en 1978, la commission d'étude d'un prélèvement sur les fortunes relevait ainsi que le patrimoine peut procurer des satisfactions psychologiques ou « en nature » (ex : non-dépense liée à la possession de son appartement), sans générer de revenus monétaires taxables 10 ( * ) .

S'il s'agit d'un argument ancien, il est désormais corroboré par de nombreuses études empiriques. À titre d'exemple, à revenu égal, ceux qui détiennent un patrimoine élevé ont en moyenne une espérance de vie supérieure et vivent en meilleure santé 11 ( * ) .

Le Conseil constitutionnel reconnaît d'ailleurs que le patrimoine donne à ceux qui le possèdent une faculté contributive autre que celle déjà appréhendée par l'imposition des revenus. Dans le cas de l'ISF, il admet ainsi que la prise en compte de cette capacité contributive n'implique ni que seuls les biens productifs de revenus entrent dans l'assiette 12 ( * ) , ni que cet impôt doive être acquitté qu'au moyen des revenus des biens imposables 13 ( * ) .

Reste que la faculté contributive propre attachée à la possession d'un patrimoine pourrait être appréhendée par d'autres moyens que l'impôt sur la fortune.

En particulier, il existe une certaine équivalence entre l'impôt sur la fortune et la taxation des successions . Dès 1914, Joseph Caillaux soulignait d'ailleurs que « deux méthodes permettent d'asseoir un impôt sur le capital : l'une consiste à percevoir annuellement une taxe calculée d'après le montant des fortunes, l'autre fait crédit au contribuable et demande à ses héritiers, lors de l'ouverture de la succession, le versement des taxes annuelles cumulées dont le recouvrement est ainsi ajourné jusqu'à son décès » 14 ( * ) . Il est ainsi comparable de lever l'impôt sur le patrimoine au taux de X % toutes les Y années et de taxer annuellement le patrimoine de X/Y % 15 ( * ) .

Dès lors, c'est avant tout pour compenser l'insuffisance relative des autres formes d'imposition des revenus et du stock de patrimoine des ménages fortunés que la littérature considère qu'il peut être nécessaire de recourir à l'ISF 16 ( * ) .

De ce point de vue, l'impôt sur la fortune est susceptible de présenter deux intérêts majeurs 17 ( * ) .

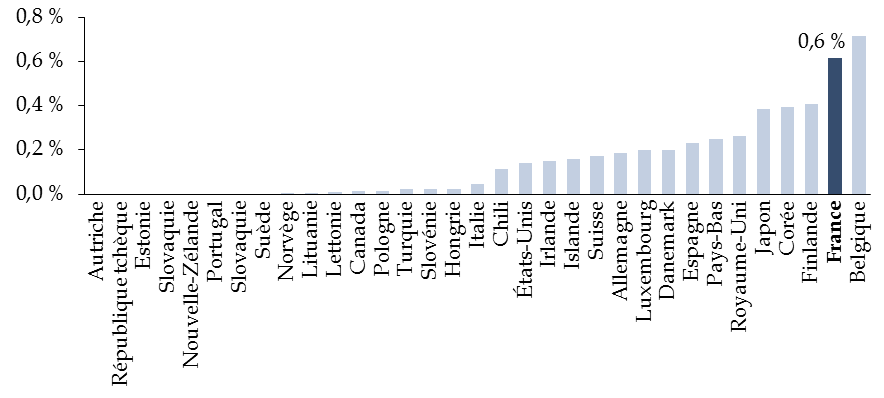

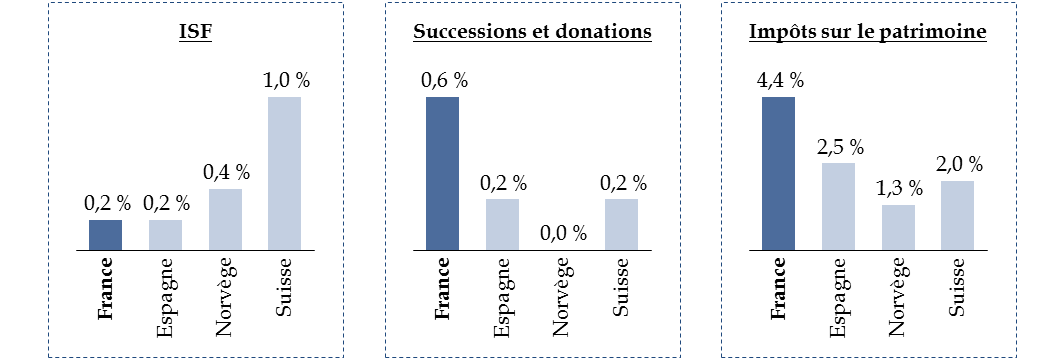

Tout d'abord, il peut permettre de compenser la disparition progressive des impôts sur les successions - de nombreux pays ayant renoncé à taxer le patrimoine lors de sa transmission.

La France se situe à cet égard dans une position singulière.

Rendement des droits de mutation à titre gratuit

dans les pays de l'OCDE en 2017

(en % du PIB)

Source : commission des finances du Sénat (d'après les données de l'OCDE)

En outre, il est susceptible de compenser l'absence de taxation des plus-values latentes , dont certaines études suggèrent qu'elles représentent près de la moitié des revenus 18 ( * ) et du patrimoine 19 ( * ) des plus fortunés.

En effet, l'impôt sur les plus-values n'est exigible que lorsque le redevable cède ses titres . Cela constitue en soi un avantage, dès lors que permettre au contribuable de différer l'imposition revient économiquement pour l'État à lui accorder un prêt sans intérêt 20 ( * ) .

Mais ce report de l'imposition au moment de la cession peut souvent déboucher sur une absence totale d'imposition.

En effet, dans certains pays tels que la France 21 ( * ) , le décès et la donation ont pour effet d'« effacer » la plus-value latente, si bien que celle-ci n'est jamais taxée en tant que revenu . Ainsi, l'article 150-0 D du code général des impôts dispose que le gain net en cas de cession de valeurs mobilières est constitué par la différence entre le prix de vente et « en cas d'acquisition à titre gratuit, leur valeur retenue pour la détermination des droits de mutation ».

|

Exemple simplifié avec détention directe des titres Un contribuable a acquis des titres d'une entreprise pour une valeur de 100 000 euros en 2013 et les a conservés jusqu'à son décès. Son fils hérite du portefeuille de titres, qui vaut désormais 330 000 euros. La plus-value latente s'élève donc à 230 000 euros au jour du décès. L'héritier décide quelques mois plus tard de céder les titres, pour un montant de 350 000 euros. Le gain sur lequel il est taxé correspond uniquement à la différence entre le prix de vente (350 000 euros) et la valeur des titres au jour de la transmission (330 000 euros), soit 20 000 euros. Le décès a ainsi permis d'« effacer » la plus-value latente : aucun impôt sur le revenu n'aura jamais été payé sur la différence entre valeur des titres au jour du décès (330 000 euros) et le prix d'achat (100 000 euros), soit 230 000 euros. Source : commission des finances du Sénat |

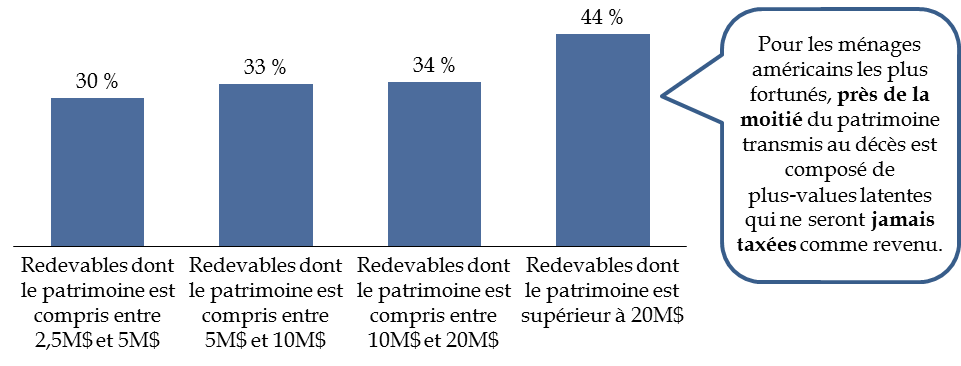

Les conséquences peuvent être très significatives pour les plus fortunés , dès lors que les études américaines suggèrent que les plus-values latentes représentent près de 50 % de la valeur des plus hauts patrimoines au décès.

Part des plus-values latentes dans le patrimoine total

des ménages américains fortunés au

décès

Source : commission des finances du Sénat (d'après : U.S. Department of Treasury, Office of Tax Analysis, « Tax expenditure for exclusion of capital gains at death », 2014, p. 10)

Contrairement à la France, les États-Unis considèrent d'ailleurs que la « purge » des plus-values latentes constitue une « niche fiscale », dont le coût est estimé par le Joint Committee On Taxation à 39 milliards de dollars au titre de l'année 2019 22 ( * ) .

Interrogé sur le coût de ce dispositif en France, le Gouvernement a indiqué ne pas être en mesure de produire un chiffrage .

Si ce sujet est rarement débattu, il peut être noté qu'un lien explicite entre l'absence de taxation des revenus latents et l'ISF avait été fait sous la présidence de Nicolas Sarkozy . En effet, l'un des deux projets de refonte de l'ISF présenté par François Baroin, alors ministre du budget, consistait à remplacer l'ISF par un « impôt sur les revenus de la fortune » consistant à taxer non plus la richesse elle-même mais l'enrichissement latent des hauts patrimoines 23 ( * ) .

Les développements jurisprudentiels intervenus depuis conduisent néanmoins à douter de la constitutionnalité d'un tel projet 24 ( * ) , finalement abandonné au profit d'un allègement de l'ISF existant (voir infra ).

2. Du point de vue empirique, les effets des impôts sur la fortune sur l'activité économique restent difficiles à appréhender mais paraissent plus défavorables que ceux d'autres formes d'imposition

Si l'impôt sur la fortune peut donc avoir un rôle pour réduire les inégalités, se pose néanmoins la question des changements de comportement qu'il induit , par comparaison notamment avec les autres formes d'imposition du capital au niveau des ménages.

En effet, lorsque différentes bases fiscales permettent d'appréhender les mêmes différences de capacités contributives, il est préférable de taxer la moins élastique , ainsi que cela a été précédemment rappelé.

Comme tout impôt sur le capital, l'impôt sur la fortune est susceptible de provoquer des réponses réelles et des réponses fiscales se traduisant notamment par :

- un effet défavorable sur l'investissement , qui peut être lié au renchérissement du coût du capital (l'impôt augmente le rendement du capital attendu par l'épargnant-actionnaire, ce qui élève le seuil de rentabilité des investissements), à la diminution de l'épargne des ménages (du fait de la distorsion des choix entre l'épargne et la consommation créée par l'impôt), ou encore à la réduction des fonds propres des entreprises (si les entreprises autofinancent leurs projets d'investissement et sont contraintes de verser davantage de dividendes pour permettre aux épargnants-actionnaires d'acquitter l'impôt) ;

- un effet défavorable sur l'innovation et l'entrepreneuriat , dont il diminue le rendement après impôt ;

- de la fraude fiscale , par une sous-évaluation de la valeur des biens ou un déplacement du patrimoine dans des paradis fiscaux ;

- de l' optimisation fiscale , par exemple via une modification de la composition du patrimoine au bénéfice d'actifs exonérés ;

- des expatriations fiscales .

Sur le plan théorique, il est difficile de trancher quant aux mérites respectifs de l'impôt sur la fortune, de l'imposition des successions et de l'imposition des revenus du capital pour minimiser ces effets .

À titre d'illustration, par rapport à l'imposition des revenus du capital, l'impôt sur la fortune présenterait, selon certains travaux, l'avantage d'inciter les contribuables à mieux sélectionner leurs placements, contribuant ainsi au dynamisme de l'économie 25 ( * ) . Taxer à un taux fixe l'ensemble du patrimoine serait un moyen d'améliorer l'allocation du capital en favorisant fiscalement les placements dans des entreprises plus productives et génératrices de croissance par rapport aux placements inefficaces 26 ( * ) . Ce raisonnement ne vaut toutefois que si les rendements élevés correspondent majoritairement à la rémunération d'une activité entrepreneuriale réussie. Si ces rendements élevés traduisaient au contraire l'existence de rentes dans l'économie 27 ( * ) , l'imposition sur les revenus du capital serait alors plus efficace économiquement, dès lors qu'elle permettrait de taxer cette rente, contrairement à l'impôt sur la fortune.

Sur le plan des réponses fiscales, certains suggèrent que l'impôt sur la fortune ferait l'objet d'une plus faible optimisation que l'impôt sur les successions, dès lors que ce dernier est prélevé en une seule fois en fin de vie, ce qui laisse le temps aux contribuables de planifier méticuleusement la transmission de façon à en minimiser le coût fiscal (par exemple en recourant aux donations ou en investissant dans des supports bénéficiant d'un traitement fiscal préférentiel). À l'inverse, d'autres mettent en avant que les droits de succession seraient plus difficiles à contourner par l'expatriation, compte tenu des multiples critères de rattachement à la loi française (localisation des biens et droits, résidence fiscale du transmettant et résidence fiscale du bénéficiaire).

Pour essayer de trancher entre ces différentes thèses, il est donc indispensable de recourir à des études empiriques .

Il existe de ce point de vue deux grands ensembles de travaux .

Le premier ensemble repose sur une méthodologie relativement ancienne et s'appuie sur des données macroéconomiques .

Concrètement, il s'agit d' exploiter des variations de fiscalité entre pays au cours du temps pour en déduire un impact éventuel sur l'activité économique , à partir d'une équation de croissance et de multiples retraitements statistiques visant à établir une inférence causale 28 ( * ) .

Malheureusement, les travaux de ce premier type portant spécifiquement sur les impôts sur la fortune sont très peu nombreux et leurs résultats ne convergent que partiellement .

Une première étude datant de 2010 conclut ainsi à un effet négatif mais de faible ampleur sur la croissance : une hausse d'un point de pourcentage du taux de l'ISF (ce qui correspond à une variation très importante) se traduirait par une baisse de la croissance économique comprise entre 0,02 et 0,04 point de pourcentage 29 ( * ) . L'investissement reste en revanche inchangé, suggérant ainsi que l'effet négatif de l'ISF sur la croissance passerait par d'autres canaux.

Une étude plus récente des services de l'Organisation de coopération et de développement économiques (OCDE), dont les conclusions ont été présentées devant la commission des finances 30 ( * ) , suggère pour sa part que l'ISF aurait un effet négatif de grande ampleur sur la croissance .

Un allègement de l'ISF aboutissant à une diminution de son rendement de 0,1 point de PIB, compensée par une augmentation à due concurrence des autres recettes publiques, augmenterait ainsi le PIB de 1,5 point au bout de 20 ans (et de 2,15 points à très long terme), ce qui correspond à une hausse de la croissance économique de 0,07 point 31 ( * ) .

Cette étude suggère également que l'ISF aurait un impact très différent des droits de succession sur l'activité économique , dès lors qu'elle conclut qu'une augmentation des droits de succession, compensée par une baisse à due concurrence des autres recettes publiques, aurait un effet favorable significatif sur la croissance.

Il est donc difficile de conclure à partir de ce premier ensemble de travaux - et ce d'autant plus qu'ils reposent sur une méthodologie intrinsèquement fragile , dès lors que l'interprétation causale des données macroéconomiques observées se heurte à des problèmes difficiles à surmonter (causalité inverse, variables manquantes, etc .). Ainsi que le résume Esther Duflo : « Toute variable peut être cause ou effet, ou bien pourrait être expliquée par une troisième variable corrélée aux deux autres. [...] Il faut bien se rendre à l'évidence. Même avec " deux millions de régressions " , nous n'arriverons pas à percer le secret de la croissance à partir d'une base de données sur l'expérience passée d'une centaine de pays . » 32 ( * ) .

Afin de remédier à ces difficultés, un deuxième ensemble de travaux , issus de ce qui a été qualifié de véritable « révolution de la crédibilité » 33 ( * ) , s'appuie sur des données microéconomiques et exploite les différences d'exposition des contribuables à des « chocs de fiscalité » afin d'identifier un véritable lien causal entre l'imposition et les variables d'intérêt (croissance, investissement, etc .).

Par exemple, la méthode dite « de différence en différence », qui est celle sur laquelle s'appuie l'Institut des politiques publiques (IPP) dans le cadre de l'évaluation commandée par la commission des finances, exploite des réformes de la fiscalité qui affectent différemment deux groupes d'entreprises ou de ménages comparables pour en tirer des conclusions sur leurs effets propres.

Ces travaux ont pour avantage de proposer une interprétation causale beaucoup plus solide et circonstanciée à une réforme spécifique .

En contrepartie, ils ne permettent souvent que de « capturer » une partie des effets possibles de la réforme .

À titre d'illustration, les travaux portant spécifiquement sur les impôts sur la fortune dont les rapporteurs ont pu prendre connaissance ne permettent pas d' appréhender l'effet des départs de contribuables pour l'étranger (car ils exploitent des bases de données nationales), ni de tenir compte des éventuels effets désincitatifs pour ceux qui aspirent à se constituer une fortune (car ils exploitent des chocs de fiscalité touchant des contribuables déjà assujettis) ou des effets d'équilibre général 34 ( * ) .

Ces précisions étant faites, les résultats des études disponibles permettent soit de mettre en évidence l'ampleur des réponses fiscales (sous-déclaration, optimisation, etc .), soit de capturer des réponses réelles (effet sur les comportements d'épargne, etc .).

S'agissant des réponses fiscales, le faible nombre d'études disponibles et la grande diversité des élasticités mesurées dans les différents pays rendent difficile toute conclusion .

Effet sur le patrimoine taxable déclaré des réponses fiscales des contribuables en cas de hausse d'un point de l'impôt sur la fortune

|

Effet sur la base fiscale |

Pays concerné |

Année |

Intitulé de l'étude |

Référence |

|

- 0,5 % |

Suède |

2017 |

« Behavioral Responses to an Annual Wealth Tax : Evidence from Sweden » |

American Economic Journal: Economic Policy, 9(4), 395-421 |

|

- 0,5 % |

Danemark |

2018 |

« Wealth Accumulation and Wealth Taxation : Theory and Evidence from Denmark » |

NBER working paper n° 24371 |

|

- 2 à 3 % |

Colombie |

2016 |

« Can Wealth Taxation Work in Developing Countries ? Quasi-Experimental Evidence from Colombia » |

UC Berkeley working paper |

|

- 23 à 34 % |

Suisse |

2016 |

« Taxing Wealth: Evidence from Switzerland » |

NBER working paper n° 22376, 2016 |

Note de lecture : l'étude sur la Colombie suggère qu'une hausse d'un point de pourcentage du taux de l'impôt sur la fortune se traduit par une diminution du patrimoine déclaré de 2 à 3 %. L'effet inverse serait observé en cas de diminution du taux.

Source : commission des finances du Sénat (tiré de : Emmanuel Saez et Gabriel Zucman, « How would a progressive wealth tax work ? Evidence from the economic literature », 5 février 2019)

Ces différences de résultats peuvent s'expliquer par plusieurs facteurs :

- l'importance des moyens mis en oeuvre au niveau national pour limiter la fraude et l'évasion fiscales (recours à des tiers-déclarants, fréquence des contrôles, etc .), très variable selon les pays (il paraît ainsi logique de trouver une élasticité plus forte en Colombie qu'en Suède ou au Danemark) ;

- des différences de méthodologie et de qualité des données (l'étude sur la Suisse a ainsi fait l'objet de critiques convergentes de plusieurs économistes entendus par les rapporteurs) ;

- le type de population étudiée (l'élasticité est plus forte lorsque l'on observe les comportements des très hauts patrimoines, ce qui n'est, par exemple, pas le cas dans l'étude danoise).

S'agissant des réponses réelles, le nombre d'études est encore plus réduit et s'intéresse essentiellement aux effets sur les comportements d'épargne des ménages , qui ne sont qu'indirectement liés à l'investissement et à la croissance 35 ( * ) .

Les résultats des deux seules études disponibles mettent toutefois en évidence une forte réaction des comportements d'épargne, en particulier pour les plus hauts patrimoines .

Ainsi, les réponses réelles induites par une hausse de l'impôt sur la fortune d'un point de pourcentage conduisent à une diminution du patrimoine des contribuables assujettis de 14 % aux Pays-Bas 36 ( * ) et comprise entre 5 % et 22 % selon le niveau de richesse initial au Danemark 37 ( * ) .

À titre de comparaison, il existe pour les droits de succession un grand nombre d'études empiriques, y compris sur données françaises 38 ( * ) , dont les résultats globalement convergents font état de faibles réponses fiscales et réelles des acteurs 39 ( * ) .

Au total, les effets des impôts sur la fortune sur l'activité économique restent donc difficiles à appréhender à l'aide du petit nombre d'études empiriques disponibles, mais paraissent, en première analyse, plus défavorables que ceux liés à d'autres formes d'imposition .

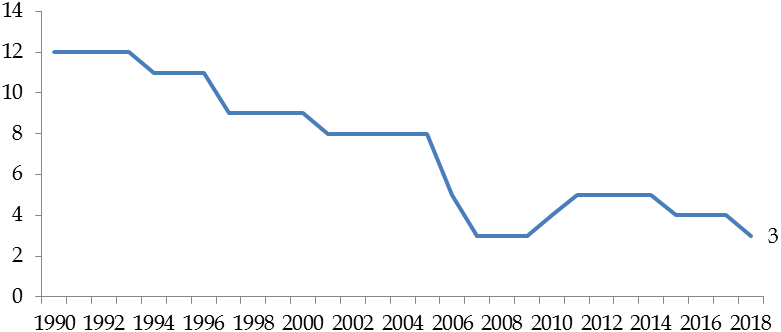

3. La disparition progressive des impôts sur la fortune au sein de l'OCDE tient autant aux difficultés pratiques qu'ils ont pu engendrer qu'à la volonté de contenir le risque d'exil fiscal

Si les effets économiques des impôts sur la fortune sont peu documentés, de nombreux pays ont fait le choix d'abandonner cette forme d'imposition .

Évolution du nombre de pays de l'OCDE disposant d'un ISF depuis 1990

Source : commission des finances du Sénat (d'après : OCDE, « The Role and Design of Net Wealth Taxes in the OECD », 2018)

Depuis 1990, le nombre de pays de l'OCDE disposant d'un impôt sur la fortune a ainsi été divisé par quatre et seuls trois pays conservent aujourd'hui un tel impôt (Norvège, Espagne et Suisse).

Différentes études ont récemment cherché à comprendre les raisons qui ont présidé à cette évolution 40 ( * ) .

Celles-ci sont principalement de deux ordres .

D'une part, la suppression de l'impôt sur la fortune a pu répondre dans certains pays à une volonté de se prémunir contre un risque de fuite des capitaux et de départs vers l'étranger des contribuables assujettis , dans un contexte de mobilité croissante des facteurs de production, en particulier en Europe 41 ( * ) .

D'autre part, les difficultés pratiques engendrées par la taxation de la fortune ont provoqué dans de nombreux pays une attrition progressive du rendement budgétaire et une remise en cause de la légitimité de cet impôt.

Ces difficultés tiennent principalement au fait que les redevables ne disposent pas nécessairement des fonds nécessaires pour s'acquitter de l'impôt , dès lors que celui-ci impose l'ensemble des biens du redevable, qu'ils soient productifs de revenus ou non.

Or, il est apparu illégitime de contraindre les redevables à liquider une partie de leur patrimoine pour payer l'impôt sur la fortune , s'agissant en particulier de biens auxquels ces derniers sont intimement attachés (résidence principale ou bien familial hérité) ou dont la cession pourrait provoquer des effets perçus comme contraires à l'intérêt général (ex : porter atteinte à la stabilité de l'actionnariat des entreprises familiales).

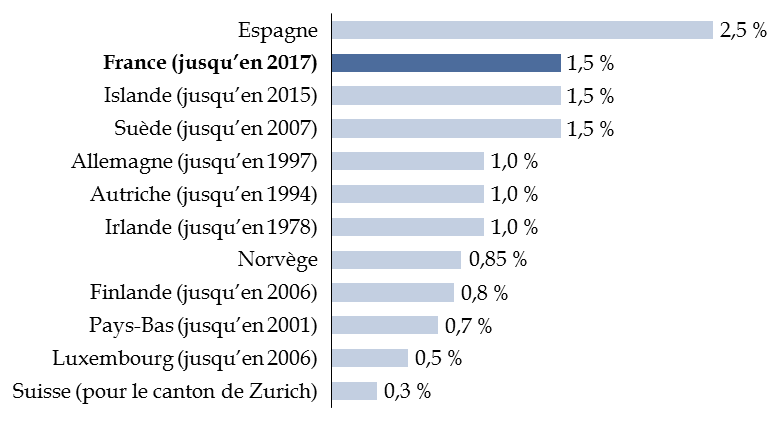

Ces problèmes de liquidité ont été renforcés par le fait que le seuil d'assujettissement était généralement fixé à un niveau très bas , ce qui a conduit à imposer de nombreux ménages relevant de la classe moyenne dont le patrimoine est essentiellement immobilier, au risque de miner la légitimité politique de cette forme d'imposition auprès de certaines opinions publiques.

Seuil d'application de l'ISF pour un célibataire

(en euros)

|

Pays disposant d'un ISF |

Norvège |

157 833 |

|

Espagne |

700 000 |

|

|

Suisse |

67 550 |

|

|

Pays où l'ISF a été supprimé |

France (2017) |

1 300 000 |

|

Islande (2015) |

473 248 |

|

|

Suède (2007) |

166 214 |

|

|

Finlande (2006) |

250 000 |

|

|

Luxembourg (2006) |

Aucun |

|

|

Pays-Bas (2001) |

90 756 |

|

|

Allemagne (1997) |

61 355 |

|

|

Autriche (1994) |

Aucun |

|

|

Irlande (1978) |

88 882 |

Source : commission des finances du Sénat (d'après : OCDE, « The Role and Design of Net Wealth Taxes in the OECD », 2018)

En réponse à ces difficultés, la quasi-totalité des pays ont introduit de nombreux dispositifs visant à exonérer certaines catégories d'actifs 42 ( * ) et à plafonner le montant de l'impôt sur la fortune en fonction du revenu .

Leur mise en place a toutefois multiplié les possibilités d'optimisation pour les redevables . À titre d'illustration, l'introduction en Espagne d'une exonération au titre de « l'outil de travail » a conduit à ce que la part des biens exonérés dans l'ensemble des titres d'entreprises non cotés détenus par les patrimoines les plus élevés s'élève fortement, passant de 15 % en 1994 à 77 % en 2002 43 ( * ) . De la même manière, la mise en place en Espagne d'un mécanisme de plafonnement de l'impôt sur la fortune en proportion des revenus a dû s'accompagner d'un « plafonnement du plafonnement », compte tenu de la capacité des plus hauts patrimoines à se réorganiser pour produire un faible revenu taxable 44 ( * ) .

L'effet cumulatif de ces différents mécanismes a fortement réduit le rendement des impôts sur la fortune, lesquels ont dès lors pu être supprimés sans bouleversement des équilibres budgétaires . À titre d'exemple, les recettes tirées de l'impôt sur la fortune allemand représentaient plus d'un point de PIB en 1965, contre 0,4 point de PIB lors de sa suppression en 1997 - et ce alors même que la période a été marquée par une forte progression des plus hauts patrimoines.

4. Une littérature émergente plaide pour la mise en place de nouvelles formes d'impôt sur la fortune, dans des conditions et selon des modalités qui paraissent toutefois difficilement transposables au cas français

Si les expériences étrangères paraissent peu probantes, il doit être souligné qu'une littérature émergente, portée par des économistes français aux États-Unis 45 ( * ) , tente de réhabiliter cette forme d'imposition en tirant les leçons des difficultés rencontrées par les pays européens.

Cette littérature plaide ainsi pour la mise en place de nouvelles formes d'impôts sur la fortune , qui diffèreraient sur trois principaux aspects des expériences européennes.

Tout d'abord, le seuil d'assujettissement serait significativement plus élevé , de sorte que l'impôt ne concernerait qu'une très faible proportion des foyers fiscaux . À titre d'illustration, les projets d'impôts sur la fortune portés par les candidats démocrates à la primaire américaine, directement inspirés des travaux précités, fixent le seuil d'assujettissement entre 32 millions de dollars (Sénateur Bernie Sanders) et 50 millions de dollars (Sénatrice Elizabeth Warren), ce qui conduirait à assujettir entre 0,1 % et 0,04 % des redevables (contre 1 % dans le cas de l'ISF français) 46 ( * ) .

Afin que l'impôt puisse générer des recettes significatives, ce relèvement du seuil d'assujettissement aurait deux contreparties.

D'une part, aucun actif ne serait exonéré et le montant de l'impôt ne serait pas plafonné en fonction des revenus, afin de limiter les possibilités d'optimisation . Le fait que seuls les très hauts patrimoines entrent dans le champ de l'impôt est considéré comme suffisant pour garantir que les contribuables seront capables de s'en acquitter sans difficulté majeure, compte tenu notamment de leur capacité, s'ils ne disposent pas des liquidités nécessaires, à vendre des actifs mobiliers (actions cotées, obligations, etc .) ou à mobiliser leur capital comme garantie pour emprunter.

D'autre part, les plus hauts patrimoines seraient taxés selon un barème très progressif comportant des taux marginaux élevés . À titre d'illustration, les taux du barème vont de 1 % (pour la fraction de patrimoine net taxable excédant 32 millions de dollars) à 8 % (pour la fraction de patrimoine net taxable excédant 10 milliards de dollars) dans le projet du Sénateur américain Bernie Sanders.

Les modalités déclaratives seraient par ailleurs modernisées afin de faire obstacle aux phénomènes de sous-déclaration , avec un recours à des tiers-déclarants (ainsi que cela existait au Danemark), l'utilisation de formules de calcul mécaniquement applicables pour évaluer les titres de sociétés non cotées en bourse (à l'instar de la Suisse) ou encore la mise en place d'un registre des patrimoines.

Enfin, des mesures « défensives » seraient introduites pour réduire fortement les incitations à s'expatrier pour des raisons fiscales . À titre d'exemple, le projet de la Sénatrice Elizabeth Warren comporte une exit tax d'un montant très dissuasif (40 % du patrimoine net excédant le seuil d'assujettissement) pour les redevables qui seraient tentés de renoncer à leur nationalité américaine pour échapper à l'impôt.

Si les probabilités de succès d'un impôt de ce type dans le contexte américain font l'objet de vifs débats 47 ( * ) , ses principales caractéristiques ne seraient, en tout état de cause, pas transposables en France , compte tenu notamment des contraintes constitutionnelles et conventionnelles qui s'imposent au législateur.

Tout d'abord, l'absence de mécanisme de plafonnement en fonction des revenus présenterait un caractère confiscatoire, compte tenu du barème envisagé .

En effet, le Conseil constitutionnel s'assure que l'imposition établie ne méconnaît pas les capacités contributives des contribuables et considère que cette exigence « ne serait pas respectée si l'impôt revêtait un caractère confiscatoire ou faisait peser sur une catégorie de contribuables une charge excessive au regard de leurs facultés contributives » 48 ( * ) .

À cet égard, si le juge constitutionnel peut admettre que le législateur ne prévoie pas de mécanisme de plafonnement de l'impôt sur la fortune, c'est uniquement à la condition que les taux fixés restent modérés. Dans ce cadre, un taux marginal de 0,5 % a été validé en l'absence de plafonnement 49 ( * ) mais le Conseil constitutionnel a considéré qu'un barème comportant un taux marginal de 1,8 %, soit un niveau très inférieur à ceux envisagés, doit nécessairement être assorti d'un tel mécanisme 50 ( * ) .

Il peut être noté que la Cour européenne des droits de l'homme (CEDH) et le juge judiciaire réalisent un contrôle d'inspiration assez proche sur le fondement du droit au respect des biens garanti par l'article 1 er du premier protocole additionnel à la Convention européenne de sauvegarde des droits de l'homme. En pratique, le juge judiciaire se livre à une appréciation in concreto du caractère excessif de l'atteinte au droit de propriété, en recherchant si l'impôt a conduit à la diminution du patrimoine global des assujettis 51 ( * ) , ce qui pourrait vraisemblablement être le cas si l'on applique des taux marginaux élevés à une assiette très large.

En outre, la mise en place de mesures « défensives » de type exit tax se heurterait au principe de la liberté d'établissement .

En effet, la taxation du patrimoine ne saurait entraver l'exercice des quatre libertés protégées par le droit de l'Union européenne, sauf si la mesure se justifie par une raison impérieuse d'intérêt général et est proportionnée à l'objectif poursuivi.

S'il existe déjà en droit français un mécanisme d' exit tax , son objet vise uniquement à ce que la France conserve le droit d'imposer, lors de la revente de valeurs mobilières, la fraction du gain réalisé qui avait été constituée avant le départ à l'étranger du contribuable 52 ( * ) . Cette logique ne semble pas pouvoir être transposée à l'impôt sur la fortune, qui constitue une imposition annuelle sur le patrimoine : il n'existe donc par définition aucun enrichissement latent au titre duquel la France pourrait légitimement demander à conserver un droit d'imposition.

Si les impôts sur la fortune font l'objet d'un renouveau théorique aux États-Unis, les solutions proposées pour tirer les leçons des échecs passés paraissent donc difficilement transposables en France .

B. SI L'ISF CONSTITUAIT EN FRANCE UN IMPÔT DYNAMIQUE ET POPULAIRE, IL SOUFFRAIT DE DÉFAUTS CROISSANTS DU POINT DE VUE DE L'ÉQUITÉ ET DE L'EFFICACITÉ QUI RENDAIENT SA RÉFORME INDISPENSABLE

Ainsi que cela a été précédemment rappelé, la France disposait d'un impôt sur la fortune (ISF) depuis 1982 53 ( * ) afin de taxer la capacité contributive que confère la détention d'un patrimoine.

Sans entrer dans le détail de ses caractéristiques et de ses évolutions 54 ( * ) , il peut être rappelé que l'ISF constituait au moment de sa suppression un impôt annuel et progressif applicable aux seules personnes physiques dont le patrimoine net, évalué à sa valeur vénale, excédait 1,3 million d'euros au 1 er janvier de l'année d'imposition.

Barème de l'ISF

|

Fraction de la valeur nette taxable du patrimoine |

Tarif |

|

< 0,8 million d'euros |

0 |

|

> 0,8 million d'euros et <= 1,3 million d'euros |

0,5 % |

|

> à 1,3 million d'euros et <= à 2,57 millions d'euros |

0,7 % |

|

> à 2,57 millions d'euros et <= 5 millions d'euros |

1 % |

|

> à 5 millions d'euros et <= 10 millions d'euros |

1,25 % |

|

> à 10 millions d'euros |

1,5 % |

Source : commission des finances du Sénat

Pour la détermination de son assiette, étaient pris en compte l'ensemble des biens, droits et valeurs détenus par le foyer fiscal situés :

- en France ou hors de France , pour les résidents fiscaux français 55 ( * ) ;

- en France exclusivement , pour les non-résidents 56 ( * ) .

De nombreux abattements , exonérations et réductions d'impôt permettaient toutefois de réduire le patrimoine imposable à l'ISF.

Un mécanisme de plafonnement venait par ailleurs garantir que le cumul de l'ISF et des impôts dus en France et à l'étranger au titre des revenus et produits de l'année précédente n'excédait pas 75 % des revenus mondiaux (voir infra ).

1. Si l'ISF occupait une place modeste à l'échelle du système socio-fiscal, son rendement budgétaire était dynamique

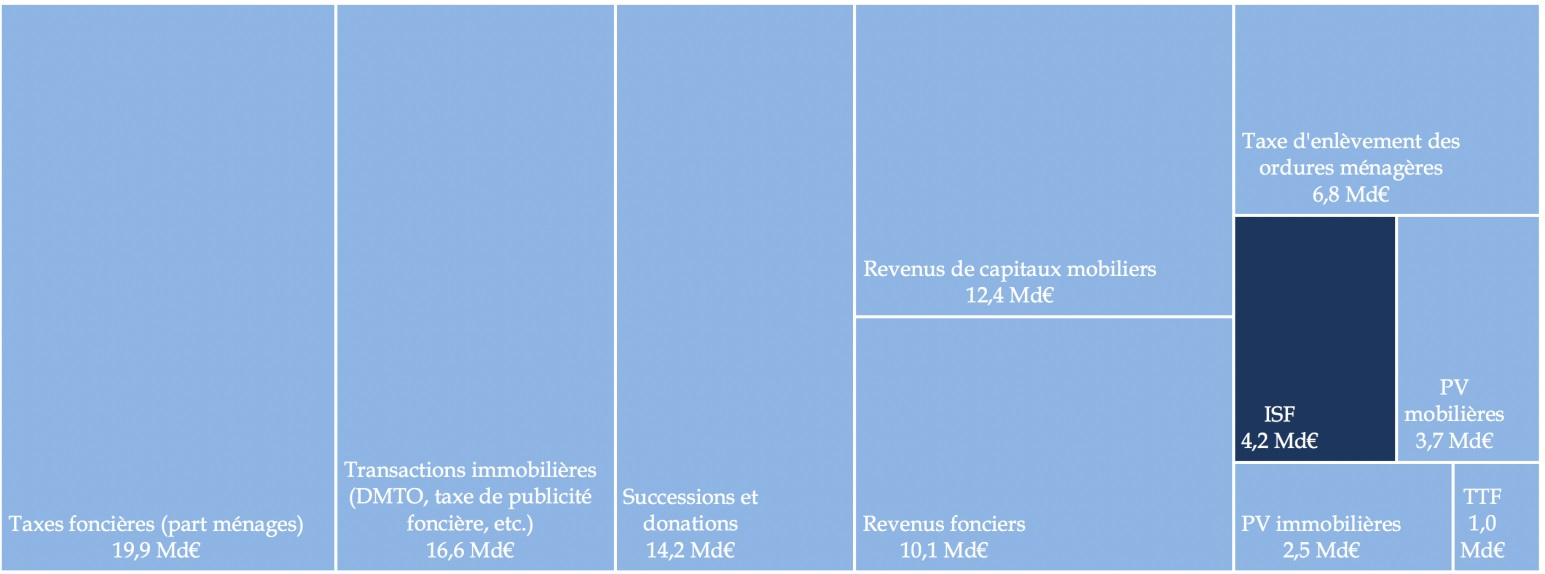

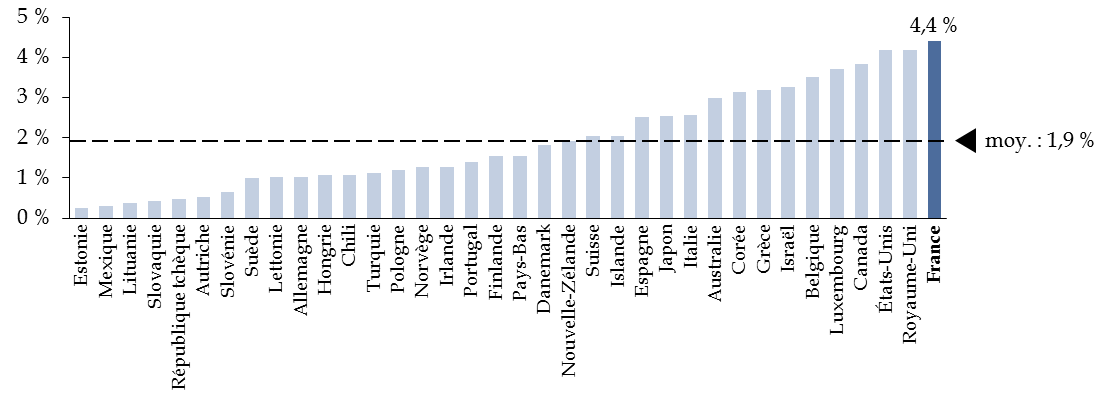

En dépit de son omniprésence dans le débat public, l'ISF occupait une place modeste à l'échelle du système socio-fiscal français. Avec un rendement budgétaire net de 4,2 milliards d'euros en 2017, il représentait ainsi un peu moins de 5 % du total des prélèvements obligatoires sur le capital acquittés par les ménages , qui atteignait alors près de 92 milliards d'euros.

Principaux prélèvements obligatoires sur le capital acquittés par les ménages

Note méthodologique : le graphique a été construit à partir du rendement budgétaire constaté au titre de l'année 2017, à l'exception des revenus fonciers et des plus-values immobilières, pour lesquels les dernières données disponibles portent sur l'exercice 2016. « PV » désigne les plus-values, « TTF » la taxe sur les transactions financières et « DMTO » les droits de mutation à titre onéreux.

Source : commission des finances du Sénat (données reconstituées à partir des documents budgétaires, des réponses du Gouvernement et du rapport du Conseil des prélèvements obligatoires remis en janvier 2018 intitulé « Les prélèvements obligatoires sur le capital des ménages »)

Dès lors, sa capacité à réduire les inégalités, bien que réelle, doit être ramenée à sa juste proportion : une étude réalisée par la direction générale du Trésor pour le Conseil des prélèvements obligatoires a ainsi mis en évidence que la contribution de l'ISF à la diminution des inégalités permise par l'ensemble du système socio-fiscal se limitait à 2 % 57 ( * ) .

Du point de vue des finances publiques, il présentait néanmoins l'avantage de constituer un impôt dynamique .

Assis sur la valeur vénale des biens, il a en effet pu bénéficier de la forte croissance des hauts patrimoines français au cours des dernières décennies (voir supra ) - contrairement par exemple à d'autres formes d'imposition telles que la taxe foncière, dont l'assiette repose sur des valeurs locatives cadastrales obsolètes.

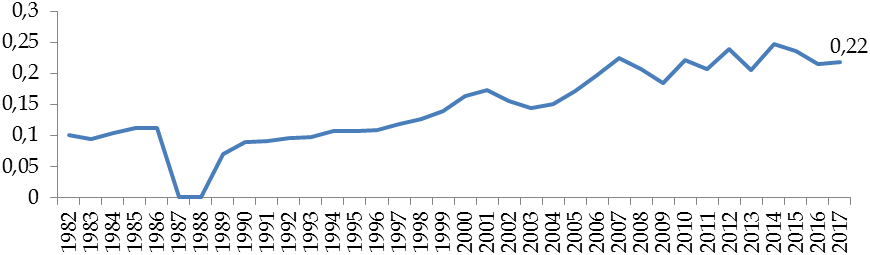

Le poids de l'ISF dans la richesse nationale avait ainsi doublé depuis la mise en place de l'impôt sur les grandes fortunes (IGF) en 1982, dont les caractéristiques générales étaient étonnamment proches 58 ( * ) .

Évolution du rendement total de l'IGF et de l'ISF

(en pourcentage du PIB)

Source : commission des finances du Sénat (d'après les données de l'OCDE)

Ce dynamisme est d'autant plus remarquable que l'ISF avait été progressivement assorti de nombreux dispositifs visant à en limiter les « effets pervers » mais qui en grevaient fortement le rendement , au premier rang desquels figurait l'exonération totale des biens professionnels (l'« outil de travail »), qui représentaient un sixième de l'assiette de l'IGF en 1982 59 ( * ) , et le mécanisme de plafonnement en fonction des revenus, dont le coût atteignait 1,3 milliard d'euros en 2017.

Sans même tenir compte de l'exonération des biens professionnels, de l'exonération des oeuvres d'art et de l'abattement sur la résidence principale, non chiffrés dans les documents budgétaires, il peut ainsi être estimé que le coût de ces différents dispositifs s'élevait à 2,6 milliards d'euros en 2017, soit 62 % du rendement net de l'ISF .

Principaux abattements, exonérations, réductions d'impôt et autres mécanismes ayant réduit le rendement net de l'ISF en 2017

(en millions d'euros)

|

Nature |

Coût budgétaire |

Commentaire |

|

Abattement de 30 % sur la résidence principale |

Non chiffré |

Le coût d'un relèvement de 30 % à 50 % du taux est estimé à 327 millions d'euros par l'administration fiscale, ce qui donne un ordre de grandeur. |

|

Exonération des biens professionnels |

Non chiffré |

Les biens professionnels représentaient un sixième des bases déclarées au titre de l'IGF en 1982 et 1983. |

|

Exonération des objets d'antiquité, d'art ou de collection |

Non chiffré |

- |

|

Exonération des titres reçus en contrepartie de souscriptions au capital de PME |

22 |

- |

|

Exonération partielle des bois et forêts, des sommes déposées sur un compte d'investissement forestier et d'assurance (CIFA), des parts d'intérêts détenues dans un groupement forestier, des biens ruraux loués par bail à long terme et des parts de GFA |

52 |

- |

|

Exonération partielle des titres détenus par les salariés et mandataires sociaux |

63 |

- |

|

Exonération des placements financiers des personnes physiques qui n'ont pas en France de domicile fiscal |

75 |

- |

|

Réduction d'impôt de 75 % des dons versés à certains organismes d'intérêt général (« ISF-dons ») |

200 |

- |

|

Exonération de 75 % des parts d'entreprises faisant l'objet d'un engagement de stabilisation de l'actionnariat (pacte « Dutreil ») |

210 |

- |

|

Réduction d'impôt de 50 % au titre des investissements dans les jeunes PME (« ISF-PME ») |

660 |

- |

|

Mécanisme de plafonnement |

1 326 |

- |

|

Total |

2 608 |

Le montant ne tient pas compte des exonérations et abattements non chiffrés. |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Il peut être noté que ce dynamisme de l'ISF sur longue période constitue à bien des égards une singularité française . En effet, l'étude comparative de l'OCDE sur les impôts personnels sur la fortune rappelle que le poids de ces derniers dans la richesse nationale a eu tendance à diminuer ou à rester stable dans la totalité des pays, à l'exception de la France et de la Suisse 60 ( * ) .

Ce constat semble rester valable sur la période récente , en dépit des fluctuations importantes observées à court terme.

La contribution de l'ISF aux finances publiques restait ainsi orientée à la hausse , même si une partie significative de la dynamique de l'impôt était « perdue » du fait des allègements de son barème et du recours croissant au mécanisme de plafonnement, mis en place pour éviter qu'un redevable ne paie en impôts plus de 75 % de ses revenus.

Évolution du rendement brut et du rendement net de l'ISF entre 2009 et 2017

(en milliards d'euros)

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

ISF brut |

3,6 |

4,1 |

4,4 |

4,5 |

4,3 |

4,7 |

4,9 |

5,2 |

5,5 |

|

ISF net |

3,1 |

3,4 |

3,5 |

4,1 |

3,5 |

3,8 |

3,9 |

4,0 |

4,2 |

Note méthodologique : la différence entre l'ISF brut et l'ISF net tient au mécanisme de plafonnement et au bouclier fiscal. Pour l'année 2012, il est tenu compte de la contribution exceptionnelle, dont le rendement s'est élevé à 2,3 milliards d'euros.

Source : commission des finances du Sénat (d'après les réponses du Gouvernement et les documents budgétaires)

Depuis la crise, le rendement brut de l'ISF avait ainsi augmenté de 52 %, tandis que son rendement net connaissait une croissance de 35 % 61 ( * ) - et ce alors même que, dans l'intervalle, le seuil d'assujettissement avait été revu significativement à la hausse (1,3 million d'euros, contre 790 000 euros en 2009) et la 6 ème tranche supprimée.

2. Les enquêtes d'opinion suggèrent qu'il s'agissait d'une forme d'imposition populaire, contrairement notamment à la fiscalité des successions

Outre son dynamisme budgétaire, l'ISF présentait également l'avantage de constituer un impôt relativement populaire au sein de l'opinion , contrairement à d'autres formes d'imposition du capital régulièrement mises en avant par les économistes pour le remplacer, à l'instar des droits de succession 62 ( * ) .

Il s'agit d'un élément important pour l'analyse, dès lors que l' acceptabilité sociale d'une réforme constitue un facteur clé de sa réussite .

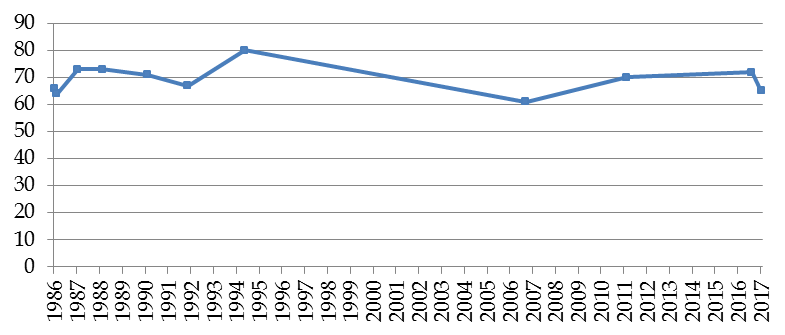

Les archives de l'institut Ipsos mettent ainsi en évidence que l'opposition des Français à la suppression de l'ISF est forte, stable et ancienne : depuis 1986, elle s'est ainsi maintenue entre 60 % et 80 %.

Évolution du niveau d'opposition à la

suppression

de l'IGF ou de l'ISF depuis 1986

(en pourcentage)

Source : commission des finances du Sénat (à partir des archives des sondages Ipsos pour la période 1986-2006 et d'une compilation de sondages réalisés par les instituts Odoxa-Guibor, Ipsos et CSA pour la période 2011-2017)

À l'inverse, l'aversion pour la fiscalité des successions apparaît très marquée et en hausse au cours de la période récente 63 ( * ) .

Certes, il peut à première vue sembler inévitable que l'ISF bénéficie d'un fort soutien à l'échelle de l'ensemble de la population, dès lors qu'il n'est acquitté que par 1 % des foyers.

Toutefois, cet argument résiste assez mal à l'analyse .

En effet, l'étude comparative de l'OCDE relative aux impôts sur la fortune indique que leur impopularité a joué un rôle important dans la décision prise par les pouvoirs publics de différents pays de les supprimer , dans un contexte marqué par l'inflation immobilière 64 ( * ) .

Surtout, l'exemple de la fiscalité des successions montre que l'aversion pour la taxation n'est pas nécessairement liée à la situation personnelle des redevables . Une récente étude réalisée par France Stratégie relève ainsi que « la grande majorité (87 %) des personnes interrogées se prononce en faveur d'une diminution de la taxation des héritages » et que « cette aversion [à l'impôt] se révèle particulièrement insensible au niveau de revenu et de richesse, ainsi qu'à la situation personnelle en matière de succession », si bien que « même les individus déclarant peu de patrimoine et estimant avoir peu de chances de recevoir une donation ou un héritage sont très majoritairement hostiles à cette taxation » 65 ( * ) .

Si l'ISF présentait donc l'avantage d'être à la fois dynamique et populaire, il ressort clairement des travaux des rapporteurs qu'il souffrait toutefois de défauts croissants du point de vue de l'équité et de l'efficacité économique, qui rendaient indispensable sa réforme.

3. L'ISF souffrait pourtant de défauts croissants du point de vue de l'équité, compte tenu de l'inflation immobilière et des possibilités de contournement liées au mécanisme de plafonnement

a) De nombreux foyers étaient assujettis à l'ISF sans pour autant disposer de revenus très élevés, du fait notamment de l'inflation immobilière

En dépit de sa contribution à la progressivité globale du système d'imposition, cet impôt présentait des inconvénients croissants sur le plan de l'équité.

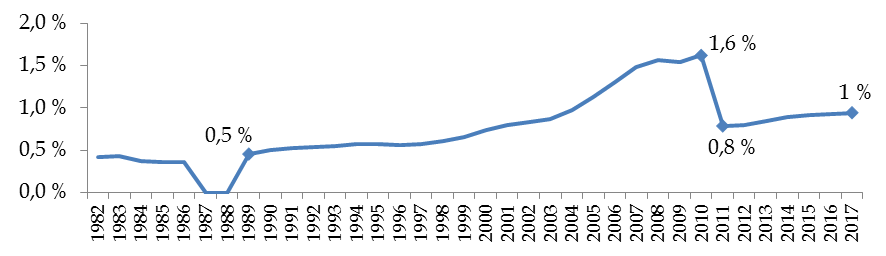

Tout d'abord, l' inflation immobilière observée depuis la fin des années 1990 avait abouti à assujettir à l'ISF des contribuables qui peuvent difficilement être qualifiés de « fortunés », du seul fait qu'ils possèdent un patrimoine immobilier dont le prix s'est fortement apprécié.

Évolution du prix réel des logements dans différents pays de la zone euro

(base 100, 2000=100)

Source : commission des finances du Sénat (d'après les données de l'OCDE)

Depuis 2000, la croissance du prix des logements, corrigée de l'inflation, a ainsi été trois fois plus forte en France que dans la zone euro .

Or, alors même que l'évolution des prix des logements a été nettement plus rapide que celle des prix à la consommation, le barème de l'ISF a cessé d'être actualisé pour tenir compte de l'inflation à compter de 2013 , accélérant ainsi l'entrée dans l'impôt des patrimoines immobiliers.

L'inflation immobilière n'est ainsi pas étrangère au doublement de la part des foyers fiscaux assujettis à l'ISF constaté depuis son rétablissement en 1989. Au cours de la période récente, si le relèvement important du seuil d'assujettissement opéré en 2011 (voir supra ) avait eu pour effet immédiat d'exonérer 51 % des redevables, la part des foyers fiscaux assujettis à l'ISF était depuis lors repartie à la hausse.

Part des redevables de l'IGF ou de l'ISF dans le total des foyers fiscaux

(en pourcentage du nombre total de foyers fiscaux)

Source : commission des finances du Sénat (données reconstituées à partir des documents suivants : Conseil des impôts, rapport relatif à l'imposition du capital, 1986 ; rapport général sur le projet de loi de finances pour 1990, tome 2, fait au nom de la commission des finances du Sénat par Roger Chinaud ; annuaires statistiques de la direction générale des finances publiques)

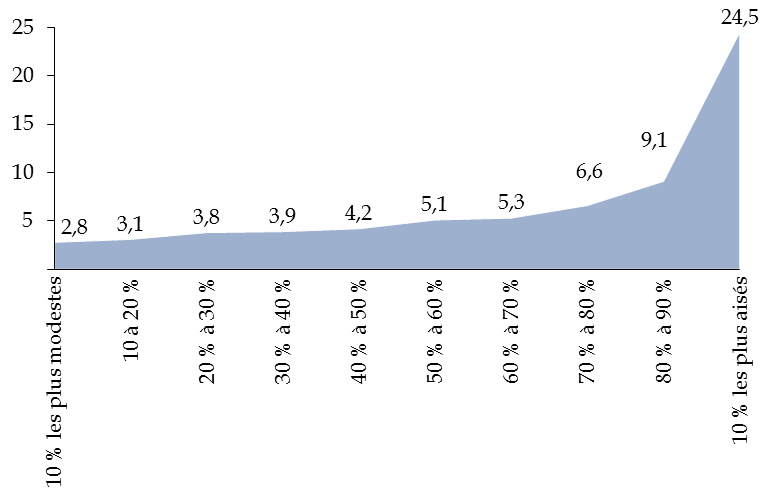

Dans ce contexte, de nombreux foyers étaient assujettis à l'ISF sans pour autant disposer de revenus très élevés , comme l'illustre la répartition par décile de revenu fiscal des redevables au titre de l'ISF 2017.

Ainsi, 10 % des redevables de l'ISF 2017 faisaient état d'un revenu fiscal de référence inférieur à 32 000 euros et 20 % d'un revenu fiscal de référence inférieur à 48 000 euros. Pour les premiers, le montant moyen acquitté au titre de l'ISF, légèrement supérieur à 7 000 euros après plafonnement, absorbait ainsi une part significative des revenus du foyer .

Répartition des redevables de l'ISF 2017 par décile de revenu fiscal de référence

|

Déciles de RFR |

Nombre de foyers |

ISF brut moyen

|

ISF net moyen

|

Actif net taxable moyen

|

|

RFR inconnu |

5 078 |

43 196 |

38 729 |

5,0 |

|

RFR <= 31 108 € |

35 316 |

13 148 |

7 073 |

2,5 |

|

RFR <= 47 223 € |

35 310 |

10 787 |

6 490 |

2,3 |

|

RFR <= 60 969 € |

35 310 |

8 572 |

6 820 |

2,2 |

|

RFR <= 74 452 € |

35 312 |

8 608 |

7 199 |

2,2 |

|

RFR <= 89 371 € |

35 311 |

9 804 |

7 824 |

2,3 |

|

RFR <= 108 062 € |

35 312 |

10 389 |

8 718 |

2,4 |

|

RFR <= 134 486 € |

35 314 |

12 086 |

10 109 |

2,7 |

|

RFR <= 179 335 € |

35 310 |

15 220 |

12 219 |

3,0 |

|

RFR <= 287 375 € |

35 312 |

19 471 |

15 399 |

3,4 |

|

RFR > 287 375 € |

35 311 |

43 044 |

32 265 |

5,4 |

|

Total |

358 196 |

15 511 |

11 798 |

2,9 |

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

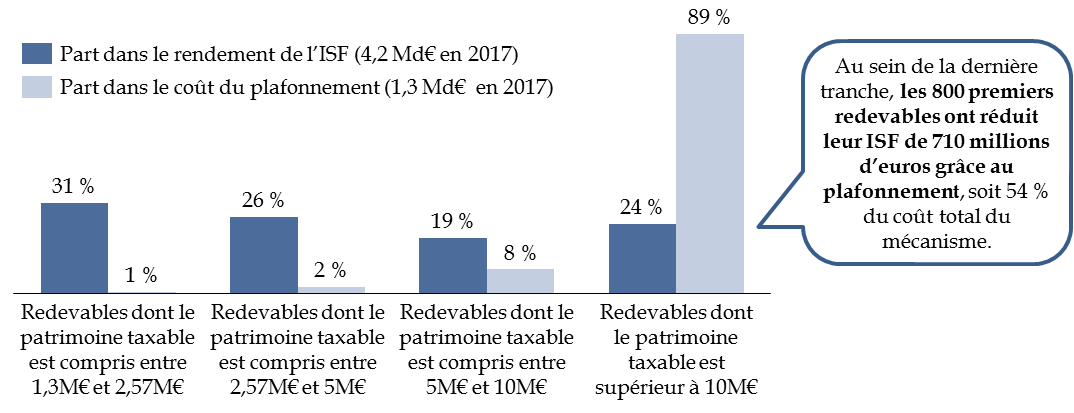

Si certains des redevables concernés pouvaient avoir volontairement minoré le montant de leur revenu fiscal pour échapper à l'ISF grâce au mécanisme de plafonnement (voir infra ), le phénomène était nécessairement marginal, dans la mesure où le nombre total de bénéficiaires du plafonnement s'élevait à 11 514 en 2017, tandis que le nombre de redevables dont le revenu fiscal de référence était inférieur à 48 000 euros dépassait 70 000.

En réalité, si ce mécanisme de plafonnement a pu permettre d'atténuer à la marge les effets de l'inflation immobilière pour les redevables de la première tranche, il avait pour principal effet de renforcer le caractère injuste de l'ISF .

b) Loin de régler ce problème, le mécanisme de plafonnement a renforcé le caractère injuste de l'ISF en permettant à certains très hauts patrimoines d'échapper à l'impôt en minorant artificiellement leurs revenus

Ainsi qu'il ressort clairement des travaux parlementaires, le mécanisme de plafonnement avait été introduit à l'origine pour « éviter que les titulaires de patrimoines modestes ou moyens déclarant de faibles revenus soient contraints d'aliéner une partie de leur capital imposable pour acquitter l'impôt de solidarité sur la fortune » 66 ( * ) . Très vite, il était néanmoins apparu que ce mécanisme avait « essentiellement pour effet d'apporter d'importantes réductions des cotisations pour un faible nombre de redevables qui disposent de très grandes fortunes » 67 ( * ) .

Ce phénomène, qualifié de véritable « anomalie fiscale » 68 ( * ) par Alain Lambert en sa qualité de rapporteur général, avait pris au cours des derniers exercices une ampleur sans précédent, sous le double effet de la suppression du « plafonnement du plafonnement » , introduit en 1995 afin de déplafonner partiellement l'ISF pour les contribuables les plus fortunés 69 ( * ) , et des nouveaux développements de la jurisprudence constitutionnelle .

En effet, le Conseil constitutionnel a estimé en 2012 que la prise en compte des revenus « latents » (bénéfices distribuables, variation de la valeur de rachat des contrats d'assurance vie, etc .), qui visait précisément à faire échec aux détournements du mécanisme de plafonnement, méconnaissait l'exigence de prise en compte des facultés contributives, en comptabilisant comme revenus des « sommes qui ne correspondent pas à des bénéfices ou revenus que le contribuable a réalisés ou dont il a disposé au cours de la même année » 70 ( * ) .

De ce fait, différentes stratégies d'optimisation permettaient aux plus hauts patrimoines d'alléger fortement l'ISF en minorant volontairement leur revenu imposable, sans pour autant porter atteinte à leur train de vie.

Ainsi, la technique dite de « l'encapsulage » des dividendes 71 ( * ) reposait sur l'interposition de sociétés holdings au niveau desquelles les revenus étaient laissés « en attente ». Dans le cadre de cette stratégie, le train de vie du contribuable pouvait être assuré par le recours à l'emprunt - les banques acceptant d'ouvrir des lignes de crédit garanties sur les actifs imposables à l'ISF - ou à son épargne .

Si des clauses anti-abus avaient été introduites en 2016 pour lutter contre ce type de stratégie, le Conseil des prélèvements obligatoires avait souligné que leur efficacité était très incertaine, dès lors que « l'objet de la preuve mise à la charge de l'administration apparaît difficile à apporter » 72 ( * ) .

Surtout, ces clauses ne s'attaquaient pas aux stratégies alternatives permettant d'arriver au même résultat par d'autres moyens, au premier rang desquels figurait la capitalisation de revenus sur des contrats d'assurance vie .

|