II. LES MOYENS GLOBAUX DE LA MISSION

Le nouvel état F, annexé au projet de loi de finances en application de l'article 34 de la loi organique relative aux lois de finances (LOLF) 4 ( * ) , récapitule les moyens globaux des missions . Aux crédits de paiement décrits supra , dans lesquels il distingue les crédits de subventions aux opérateurs et ceux finançant des dépenses d'investissement, il ajoute le montant des dépenses fiscales, des ressources affectées, et le cas échéant des prélèvements sur recettes et des crédits des comptes spéciaux qui concourent à la mise en oeuvre des politiques publiques financées par cette mission.

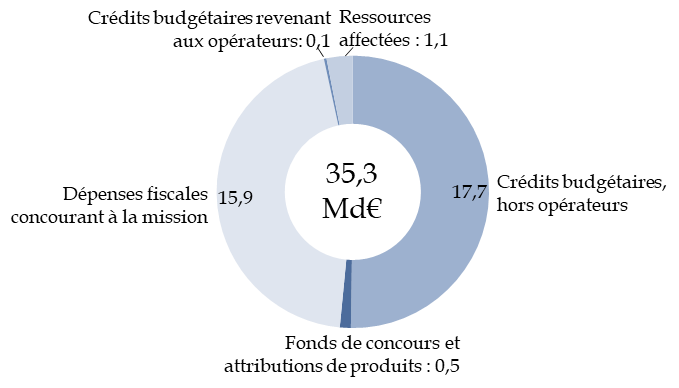

La mission « Cohésion des territoires » est, parmi celles du budget général, celle à laquelle est rattaché le plus important volume de dépenses fiscales (15,9 milliards d'euros). Elle se caractérise aussi par un niveau élevé de fonds de concours et attributions de produit (459,6 millions d'euros) et de ressources affectées (1,1 milliard d'euros).

Moyens globaux alloués à la mission « Cohésion des territoires »

(en milliards d'euros)

Source : commission des finances, à partir de l'état F annexé au projet de loi de finances

La ligne « Crédits budgétaires revenant aux opérateurs » n'inclut toutefois qu'une partie des crédits budgétaires alloués aux opérateurs, tels qu'indiqués dans le projet annuel de performances : elle comprend les subventions pour charges de service public et pour charges d'investissement, ainsi que les dotations aux fonds propres, mais pas les transferts, qui représentent la majorité des crédits alloués aux opérateurs sur cette mission 5 ( * ) .

A. LES DÉPENSES FISCALES

Le montant total des dépenses fiscales est de 15,9 milliards d'euros 6 ( * ) , soit un niveau égal à 89 % de celui des crédits budgétaires. 93 % d'entre elles sont rattachées au programme 135 « Urbanisme, territoires et amélioration de l'habitat ».

Les principales dépenses fiscales de la mission « Cohésion des territoires »

(en millions d'euros)

|

Numéro et libellé |

Chiffrage 2021 |

Estimation 2022 |

Prévision 2023 |

|

Taux de 10 % pour les travaux d'amélioration, de transformation, d'aménagement et d'entretien (hors TVA à 5,5 % infra ) |

3 990 |

4 330 |

4 540 |

|

Taux de 5,5 % pour les travaux d'amélioration de la qualité énergétique des locaux à usage d'habitation achevés depuis plus de deux ans |

1 760 |

1 910 |

2 000 |

|

Déduction des dépenses de réparations et d'amélioration |

1 700 |

nc |

nc |

|

Réductions d'impôt sur le revenu en faveur de l'investissement locatif intermédiaire (dispositifs Duflot et Pinel) |

1 117 |

1 378 |

1 516 |

|

Taux de 5,5 % dans le secteur du logement social dans le cadre de la politique de renouvellement urbain |

1 135 |

nc |

nc |

nc : non connu

Source : commission des finances du Sénat, à partir des documents budgétaires

* 4 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, 4° ter du II de l' article 34 , modifié par la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 5 Le programme 135 alloue par exemple 403,9 millions d'euros de crédits budgétaires, par transfert, à l'Agence nationale de l'habitat (ANAH).

* 6 L'estimation reprend celle proposée par le tome 1 de l'annexe « Voies et moyens » au projet de loi de finances, en retenant celle pour 2023 lorsqu'elle est proposée, ou sinon celle pour 2022 ou 2021.