TROISIÈME PARTIE :

LA CONTRACTUALISATION ENTRE L'ÉTAT ET LES COLLECTIVITÉS

TERRITORIALES DANS LE CADRE DE LA STRATÉGIE PAUVRETÉ

I. LES CONVENTIONS D'ACCÈS À L'EMPLOI ET DE LUTTE CONTRE LA PAUVRETÉ : UNE NOUVELLE MÉTHODE PARTENARIALE RENDUE NÉCESSAIRE PAR L'IMPASSE FINANCIÈRE DANS LAQUELLE LES DÉPARTEMENTS SE TROUVAIENT

A. LE BESOIN DE FINANCEMENTS DE L'ÉTAT EN MATIÈRE D'ACTION SOCIALE TROUVE SON ORIGINE DANS L'INSUFFISANCE DES RESSOURCES TRANSFÉRÉES EN COMPENSATION

En 2018, année de lancement de la stratégie nationale de prévention et de lutte contre la pauvreté (SPLP) 2018-2022 (voir encadré infra ), les dépenses des départements au titre de l'action sociale s'élevaient à 37,9 milliards d'euros, soit 58,3 % leurs recettes de fonctionnement. Les transferts financiers de l'État dédiés à cette compétence se limitaient à 8,4 milliards d'euros, d'où un reste à charge de 29,5 milliards d'euros 18 ( * ) .

Si le poids de ces dépenses dans les budgets des départements n'est pas un problème en soi compte tenu de la vocation sociale de ces collectivités territoriales, il est néanmoins source de difficultés au regard de la structure de recettes des départements.

En effet, tant les dépenses sociales des départements que leurs recettes sont soumises à la conjoncture, d'où les risques souvent identifiés d' « effet ciseaux » .

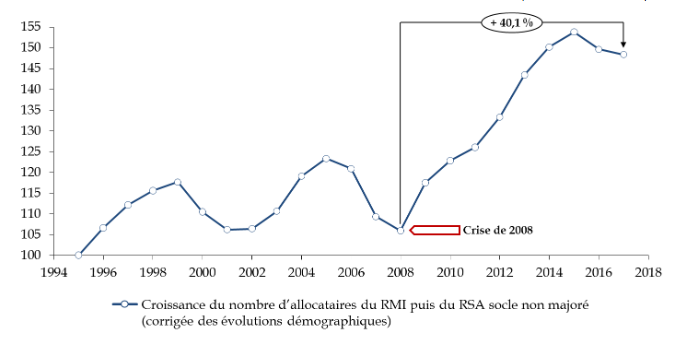

Un retournement de la conjoncture économique entraîne logiquement une hausse durable des besoins d'assistance aux publics les plus en difficulté, comme le montre bien le graphique ci-après.

Évolution du nombre d'allocataires du RMI et du RSA socle non-majoré

(base 100 en 1995)

Source : commission des finances du Sénat, d'après les données de la direction de la recherche, des études, de l'évaluation et de la santé (DREES) et de l'INSEE

Par ailleurs, la majorité des recettes fiscales des départements sont également corrélées à la conjoncture , à l'instar des droits de mutation à titre onéreux (DMTO), qui dépendent de la situation du marché immobilier, mais également de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la taxe intérieure de consommation sur les produits énergétiques (TICPE). Depuis 2021, s'ajoute à cette liste la TVA, qui est elle aussi fortement sensible à la conjoncture, contrairement à la taxe foncière sur les propriétés bâties (TFPB) dont elle compense la perte. La fiscalité liée à la conjoncture économique représenterait ainsi 55 % des dépenses de fonctionnement et 78 % des recettes fiscales des départements en 2021 19 ( * ) .

La situation est encore complexifiée par le fait que, suite à la réforme de la fiscalité locale et la perte de leurs recettes de TFPB, les départements ont perdu l'essentiel de leurs pouvoirs de taux et d'assiette , cette ressource de fiscalité directe locale ayant été remplacée par le versement d'une fraction d'un impôt national. Par ailleurs, le taux de la CVAE est fixé au niveau national et le pouvoir de taux des conseils départementaux sur les DMTO est à la fois encadré, puisque ce taux est plafonné à 4,5 %, et désormais largement théorique, puisque la quasi-totalité des départements ont atteint ce plafond 20 ( * ) .

Outre la problématique de l' « effet ciseaux », les départements sont confrontés, notamment en matière de RSA, à un « reste à charge » croissant .

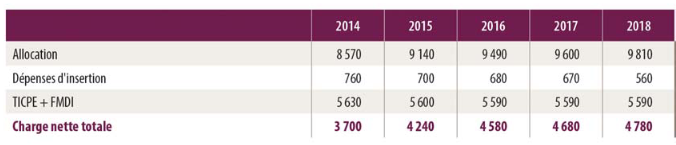

Évolution de la dépense et de la charge du RSA de 2014 à 2018

(en millions d'euros et en pourcentage)

Source : ODAS

Les données présentées dans le tableau ci-dessus appellent en effet deux séries d'observations.

Premièrement, elles montrent le contraste entre la forte croissance des dépenses de RSA et la stabilité des compensations « historiques » , qui entraînent un reste à charge passé de 3,7 milliards d'euros en 2016 à 4,8 milliards d'euros en 2020.

Deuxièmement, elles montrent que la nécessité de financer les allocations du RSA de moins en moins bien compensées a abouti à une forte contraction des dépenses en faveur de l'insertion des bénéficiaires , qui sont passées de 760 millions d'euros en 2014 à 670 millions d'euros en 2020.

Devant la difficulté pour les départements d'assumer de façon satisfaisante leur mission d'action sociale, Frédéric Bierry, alors président du conseil départemental du Bas-Rhin, s'est vu confier en 2018, dans le cadre du lancement de la stratégie nationale de prévention et de lutte contre la pauvreté, la conduite de travaux visant à définir précisément un nouveau référentiel de contractualisation entre l'État et les départements dans l'objectif de leur octroyer des moyens nouveaux pour le financement d'actions s'inscrivant dans une logique partagée.

Les rapporteurs spéciaux tenaient ainsi à rappeler, avant de décrire la mise en oeuvre desdits contrats devenus conventions d'appui à la lutte contre la pauvreté et d'accès à l'emploi (Calpae), que les limites des politiques d'insertion départementales ne procédaient pas d'une mauvaise gestion de ces derniers mais d'un financement qui n'était pas à la hauteur des compétences qui leur avaient été transférées.

* 18 Sources : Observatoire national de l'action sociale (Odas) pour les dépenses d'action sociale ; Observatoire des finances et de la gestion publiques locales (OFGL) pour les recettes de fonctionnement.

* 19 Source : Cour des comptes, Les finances publiques locales 2021, juin 2021.

* 20 Le taux de DMTO reste à 3,8 % dans les départements de l'Indre, de l'Isère, du Morbihan et de Mayotte.