C. DES CRÉDITS DE LA MISSION REPRÉSENTANT UNE CONTRIBUTION SECONDE DANS LES SOUTIENS PUBLICS À L'AGRICULTURE

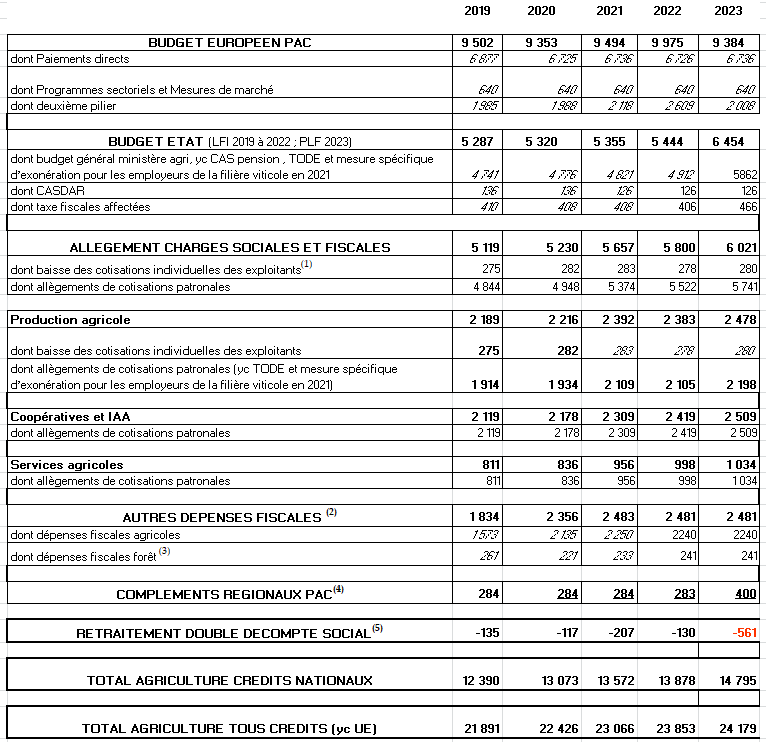

Pour appréhender l'ensemble des concours publics à l'agriculture, il convient de replacer la contribution des crédits de la mission AAFAR au sein de l'ensemble des concours publics. Le budget de la mission ne représente que 15,9 % de l'ensemble des concours publics à l'agriculture, mais est en augmentation puisque sa contribution l'an dernier était de 13 %.

En 2023, les concours publics à l'agriculture s'élèveraient à 24,2 milliards d'euros, ce qui ne représente qu'une progression de 1,3 % par rapport à 2022, en progression de 3 % par rapport à l'année en cours, soit de l'ordre de 326 millions d'euros.

La dotation de la mission figure dans la ligne « dont budget général » dans le tableau ci-après.

Concours publics à l'agriculture entre 2019 et 2023

(en millions d'euros)

Légende :

(1) Cette ligne prend en compte les deux dispositifs d'allègements de charges qui sont compensés par l'État :

- la réduction dégressive de à 6,5 %. à 1,5 % du taux de la cotisation d'assurance maladie et maternité due par les travailleurs indépendants lorsque leur revenu annuel est inférieur à 110 % du plafond annuel de sécurité sociale (PASS) ;

- et la réduction de 2,15 % de la cotisation famille en contrepartie de la hausse de la CSG. Ces deux mesures se neutralisent financièrement. Seule reste inscrite la réduction de 3,1 % instaurée par la loi de financement rectificative de la sécurité sociale de 2014.

(2) Données provisoires pour 2020 et 2021 :

- le coût de la DEP (déduction pour épargne de précaution dans la loi de finances pour 2019) est évalué à partir des chiffrages de la fiche d'impact du projet d'article DEP de 2019 ;

- et le coût de l'abattement sur le bénéfice des jeunes agriculteurs (dispositif modifié par la loi de finances pour 2019) est évalué en reprenant les chiffrages du projet d'article examiné en 2019 par le Parlement.

(3) À compter du PAP 2020, le taux de TVA de 10 % applicable aux livraisons de bois de chauffage et produits de bois assimilés, est considéré comme une dépense fiscale (chiffrage disponible à/c de l'année 2018).

(4) Estimations tenant compte des changements de taux de cofinancements entre 2013 et les années suivantes.

(5) TODE (de 2018 à 2023) et en 2021 mesure spécifique d'exonération pour les employeurs de la filière viticole.

Source : ministère de l'agriculture et de la souveraineté alimentaire, In réponse au questionnaire budgétaire des rapporteurs spéciaux