II. OBSERVATIONS SUR LE COMPTE D'AFFECTATION SPÉCIALE « CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT ROUTIERS »

A. UNE ARCHITECTURE COMPLEXE, QUI A PERDU DE VUE L'OBJECTIF INITIAL D'ACCEPTATION DE LA POLITIQUE DE CONTRÔLE AUTOMATISÉ DES INFRACTIONS ROUTIÈRES

L'article 49 de la loi de finances pour 2006 43 ( * ) a créé le compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers », habituellement appelé CAS « Radars » ou CAS « Amendes ». Conformément à l'article 21 de la LOLF, « les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

1. Une architecture trop complexe

En 2023, les dépenses du compte resteront réparties en deux sections, elles-mêmes respectivement divisées en un et trois programmes.

Pour mémoire, depuis le 1 er janvier 2017, la section 1 « Contrôle automatisé » ne comprend plus qu'un seul programme, le programme 751 « Structures et dispositifs de sécurité routière » finançant :

- le déploiement et l'entretien des radars ;

- le traitement des messages d'infractions constatées par un dispositif de contrôle automatisé et à leur transformation en avis de contravention par l'Agence nationale de traitement automatisé des infractions (ANTAI) et son centre national de traitement (CNT) ;

- les charges de gestion du permis à points.

La section 2 « Circulation et stationnement routiers » comprend :

- le programme 753 « Contrôle et modernisation de la politique de la circulation et du stationnement routiers » qui gère le déploiement du « procès-verbal électronique », le « PVe ». L'objectif principal de cet outil était de moderniser substantiellement, au profit des forces de l'ordre et des polices municipales, la gestion des amendes en substituant au carnet à souche des outils nomades plus performants. Le PVe permet la verbalisation des infractions routières mais également d'infractions d'autres natures, notamment dans le cadre de l'amende forfaitaire délictuelle (AFD), qui s'applique par exemple à l'usage illicite de stupéfiants et aux délits d'installation illicite sur le terrain d'autrui et d'occupation illicite des parties communes d'immeubles d'habitation. Le projet de LOPMI propose de généraliser l'AFD à tous les délits punis d'une seule peine d'amende ou d'un an d'emprisonnement au plus ;

- le programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières » transfère aux collectivités territoriales une partie des recettes des amendes ;

- le programme 755 « Désendettement de l'État » vient abonder le budget général au titre des recettes non fiscales.

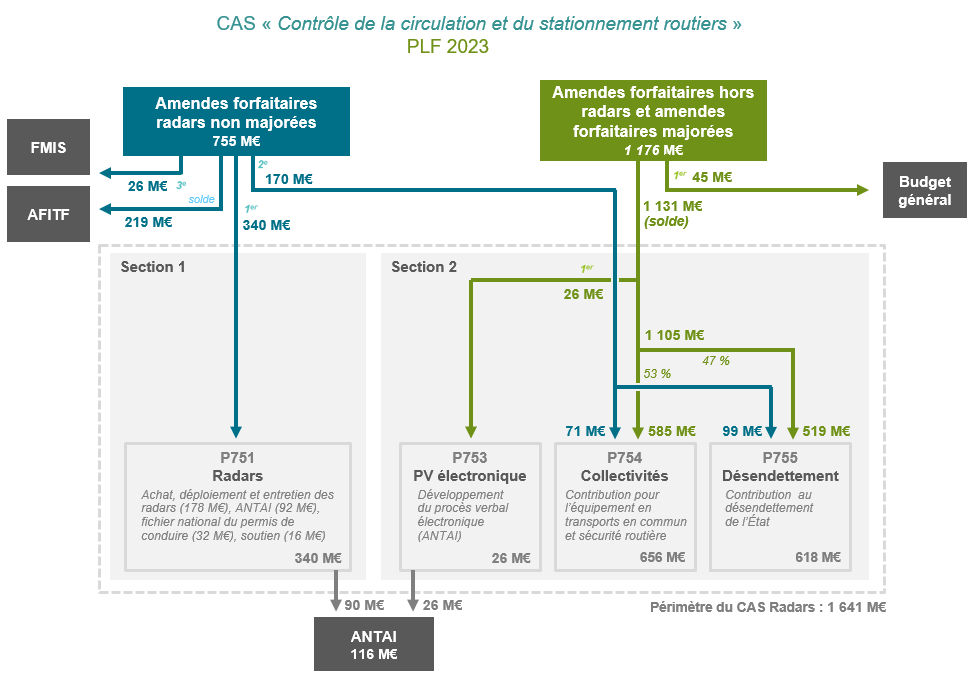

Le « CAS Radars » a vocation à retracer les dépenses financées à partir du produit des amendes. Ses recettes se composent du produit :

- d'une part, des amendes non-majorées perçues par la voie de systèmes automatisés de contrôle-sanction, après retranchement des fractions de ce produit affectées à l'Agence de financement des infrastructures de transport de France (AFITF, 219 millions d'euros en 2023) et au Fonds pour la modernisation et l'investissement en santé (FMIS, anciennement FMESPP, 26 millions d'euros en 2023) ;

- d'autre part, des amendes issues de la police de circulation, hors radars mais y compris amendes forfaitaires majorées, après retranchement de la fraction de ce produit affectée au budget général (45 millions d'euros en 2023).

En 2023, le schéma d'affectation du produit des amendes de police de la circulation et du stationnement routiers envisagé par le projet de loi de finances reste inchangé et s'établit comme suit :

Schéma d'affectation du produit des amendes de

police de la circulation

et du stationnement routiers en 2023

Source : projet annuel de performances 2023

Ses recettes étant en hausse de 6,9 % (+ 105,6 millions d'euros) par rapport à 2022, ses crédits le sont dans les mêmes proportions . Cette hausse s'opère en dépit de la décentralisation du stationnement payant, qui a réduit les recettes de ce point de vue.

S'agissant du programme 751 « Structures et dispositifs de sécurité routière », les crédits du PLF pour 2023 sont stables et s'élèvent à 339,95 millions d'euros en AE et CP. De même, le programme 753 « Contrôle et modernisation de la politique de la circulation et du stationnement routiers », dont le montant des crédits est de 26,20 millions d'euros en AE et CP, ne connaît aucune variation par rapport à 2022.

Les dépenses du programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières » sont, au titre de 2023, d'un montant prévisionnel de 656,4 millions d'euros, en hausse de 9,3 % (+ 56,0 millions d'euros). Elles se décomposent comme suit :

- une contribution de 585,4 millions d'euros au titre du financement par les collectivités du bloc communal d'opérations destinées à améliorer les transports en commun et la circulation dans les conditions fixées par les articles L. 2334-24 et L. 2334-25 du code général des collectivités territoriales. Île-de-France-Mobilités et la région d'Île-de-France bénéficient également d'une part de cette enveloppe ;

- une fraction d'un montant maximal de 71 millions d'euros destinée :

o pour une part limitée à 7 millions d'euros : aux communes et aux EPCI ;

o pour une part limitée à 64 millions d'euros : aux départements, à la collectivité de Corse, à la métropole de Lyon, aux régions d'outre-mer et aux métropoles, afin de financer des opérations contribuant à la sécurisation de leur réseau routier dans les conditions définies par décret en Conseil d'État. Le montant de ces dépenses correspond au niveau estimé des recettes encaissées au titre des amendes de la police de la circulation (hors amendes forfaitaires du contrôle automatisé).

Le comité des finances locales répartit le produit des amendes entre les collectivités territoriales . Les modalités de répartition doivent assurer une redistribution équitable et une mutualisation entre collectivités disposant de ressources différentes.

Évolution des crédits de la mission

« Contrôle de la circulation

et du stationnement routiers

»

(en millions d'euros et en pourcentage)

|

LFI 2022 |

PLF 2023 |

Évolution PLF 2023 / LFI 2022 (volume) |

Évolution PLF 2023 / LFI 2022 (%) |

FDC et ADP attendus en 2023 |

||

|

751 - Structures et dispositifs de sécurité routière |

AE |

340,0 |

340,0 |

0,0 |

0,0 % |

0,0 |

|

CP |

340,0 |

340,0 |

0,0 |

0,0 % |

0,0 |

|

|

755 - Désendettement de l'État |

AE |

568,5 |

618,2 |

+ 49,6 |

+ 8,7 % |

0,0 |

|

CP |

568,5 |

618,2 |

+ 49,6 |

+ 8,7 % |

0,0 |

|

|

754 - Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières |

AE |

600,5 |

656,4 |

+ 56,0 |

+ 9,3 % |

0,0 |

|

CP |

600,5 |

656,4 |

+ 56,0 |

+ 9,3 % |

0,0 |

|

|

753 - Contrôle et modernisation de la politique de la circulation et du stationnement routiers |

AE |

26,2 |

26,2 |

0,0 |

0,0 % |

0,0 |

|

CP |

26,2 |

26,2 |

0,0 |

0,0 % |

0,0 |

|

|

Total CAS |

AE |

1 535,1 |

1 640,8 |

+ 105,6 |

+ 6,9 % |

0,0 |

|

CP |

1 535,1 |

1 640,8 |

+ 105,6 |

+ 6,9 % |

0,0 |

FDC et ADP : fonds de concours et attributions de produits.

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Un CAS qui contrevient au principe de spécialité et qui ne participe plus assez à l'objectif d'acceptabilité de la politique de contrôle automatisé

Le rapporteur constate que le CAS contrevient au principe de spécialité puisque des recettes des amendes sont annuellement attribuées au programme 755 « Désendettement de l'État », qui ne concerne pas des dépenses de sécurité routière. En 2023, les crédits de ce programme augmentent de 8,7 % (+ 49,6 millions d'euros).

Par ailleurs, sa complexité le rend peu lisible et l'on peine à comprendre la destination des recettes des radars en première analyse.

Le principe d'un CAS pour la gestion des amendes, notamment celles des radars, permet de faciliter l'acceptabilité de la politique de sanction automatisée .

C'est pourquoi, il pourrait être pertinent de réformer le CAS en simplifiant le circuit budgétaire : fusion des programmes 751 et 753, suppression des enchevêtrements croisés de la répartition des recettes, réflexion à mener sur l'intérêt de conserver deux sections, ainsi que l'abondement au budget général, etc. La fusion de ces deux programmes, dont la délégation à la sécurité routière est responsable, permettrait d'accroitre la lisibilité du CAS.

Lors de son audition devant la commission des finances, le ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics avait indiqué l'année dernière que si « la rebudgétisation de ce CAS n'est pas dans le PLF ; elle fait l'objet de travaux » 44 ( * ) . Le rapporteur spécial ne dispose, à ce stade, d'aucune information complémentaire et les réponses au questionnaire budgétaire laissent penser que cette option n'est plus sur la table.

* 40 Évaluation des cycles horaires de travail, inspection générale de la police nationale, mars 2019.

* 41 Voir infra .