AVANT PROPOS

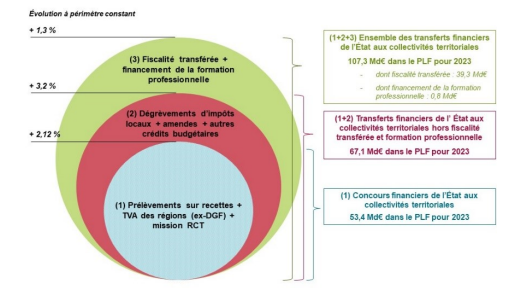

Les transferts financiers de l'État aux collectivités territoriales représentent, à périmètre courant, 107,6 milliards d'euros dans le projet de loi de finances pour 2023 et sont en hausse de 1,7 milliard d'euros par rapport à la loi de finances initiale 2022. Ils se composent de trois ensembles :

- les concours financiers de l'État aux collectivités, qui s'élèvent à 53,1 milliards d'euros , rassemblent les transferts financiers spécifiquement destinés aux collectivités et à leurs groupements. Il s'agit des prélèvements sur recettes (PSR) de l'État au profit des collectivités territoriales, des crédits de la mission « Relations avec les collectivités territoriales », de la TVA affectée aux régions en substitution de la DGF depuis 2018 et aux départements au titre du fonds de sauvegarde depuis 2021 ;

- les transferts divers de l'État hors fiscalité transférée et hors apprentissage, qui atteignent 14,4 milliards d'euros , comprennent les subventions aux collectivités territoriales des ministères autres que le ministère de la cohésion des territoires et des relations avec les collectivités territoriales (MCT-RCT), les contreparties de dégrèvements d'impositions locales décidés par voie législative et le produit des amendes de police de la circulation et des radars ;

- la fiscalité transférée et le financement de la formation professionnelle, qui visent essentiellement à compenser les mesures de décentralisation et les transferts de compétences vers les collectivités territoriales, s'élèvent, quant à eux, à 39,3 milliards d'euros.

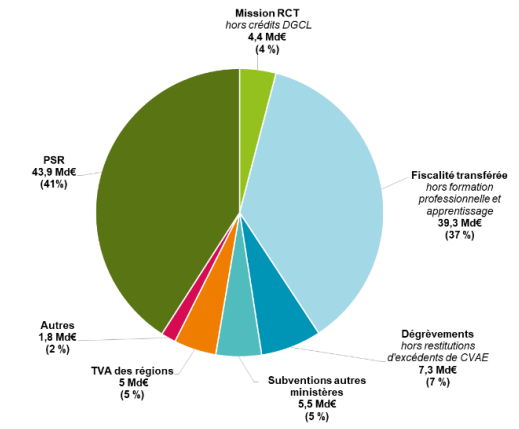

Décomposition des transferts financiers de l'État aux collectivités territoriales dans le PLF 2023

Source : direction du budget

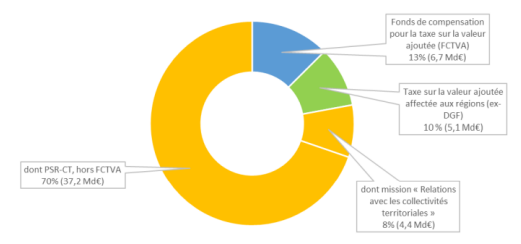

Au sein des concours financiers de l'État aux collectivités, les crédits de la mission « Relations avec les collectivités territoriales » représentent 8 % et ils représentent 4 % du total des transferts financiers.

Répartition des concours financiers de l'État dans le PLF 2023

Répartition des transferts financiers de l'État dans le PLF 2023

Source : direction du budget

PREMIÈRE PARTIE

UN

CONTEXTE INFLATIONNISTE QUI AFFECTE DUREMENT LES COLLECTIVITÉS

TERRITORIALES

I. DES HAUSSES DE CHARGES ET UN CONTEXTE INFLATIONNISTE QUI RISQUENT DE GRÉVER LES FINANCES ET L'INVESTISSEMENT DES COLLECTIVITÉS MAIS À L'IMPACT DIFFICILE À ESTIMER

A. LES DÉCISIONS DU GOUVERNEMENT POUR PROTEGER LE POUVOIR D'ACHAT DES FRANÇAIS ONT DES RÉPERCUSSIONS DIRECTES SUR LES CHARGES DES COLLECTIVITÉS TERRITORIALES

Afin de protéger le pouvoir d'achat des français dans un contexte inflationniste important, le Gouvernement a pris plusieurs mesures actées par la loi pouvoir d'achat et la loi de finances rectificative pour 2022. Cependant, bien que nécessaires, ces mesures ont un impact sur les finances des collectivités d'autant qu'elles ne sont compensées que partiellement et/ou temporairement.

1. La hausse du point d'indice

Par décret du 7 juillet 2022, le Gouvernement a revalorisé la valeur de l'indice 100 applicable aux fonctions publiques d'État, territoriale et hospitalière en le fixant à 5 820,04 euros à compter du 1 er juillet 2022, faisant ainsi passer la valeur du point d'indice de 4,686 euros à 4,85 euros.

Cette revalorisation de 3,5 % du point d'indice intervient après une période de douze ans de gel du point (exception faite d'une légère majoration de 0,6 % en juillet 2016 et 0,6 % en février 2017 et en dehors de certaines mesures catégorielles) et a donc pour objectif de contribuer à l'amélioration du pouvoir d'achat de près de 5,7 millions de fonctionnaires.

Cette mesure a un coût estimé à 7,2 milliards d'euros en année pleine pour les trois versants de la fonction publique dont 2,1 milliards d'euros pour la seule fonction publique territoriale, soit 1,05 milliard pour le dernier semestre 2022 1 ( * ) . Pour les seules communes et leurs groupements, cette revalorisation devrait engendrer une hausse estimée des dépenses de personnel de l'ordre de 792,4 millions d'euros 2 ( * ) en 2022 et de plus de 1,5 milliard d'euros en 2023.

2. La revalorisation anticipée du RSA

L'article 9 de la loi n°2022-1158 du 16 aout 2022 portant mesures d'urgence pour la protection du pouvoir d'achat prévoit une revalorisation anticipée au 1 er juillet 2022 de certaines prestations sociales, dont le revenu de solidarité active, à hauteur de 4 %, afin de soutenir le revenu de ses bénéficiaires et d'augmenter leur pouvoir d'achat. Le montant plafond du RSA pour une personne seule sera ainsi porté de 576 à 599 euros (soit + 23 euros).

Cette revalorisation de 4 %, qui s'ajoute à celle déjà intervenue au 1 er avril, permet de tenir compte de la forte accélération de l'inflation au premier semestre de l'année 2022 (+ 5,3% en glissement annuel à fin mai), par anticipation de celle qui n'aurait dû intervenir qu'au 1 er avril 2023.

Les départements sont les principales collectivités territoriales concernées par cette revalorisation des prestations sociales, du fait de la revalorisation du RSA et du revenu de solidarité (RSO), dont ils ont la charge (hors les cas où ces prestations sont prises en charge par l'État). L'impact estimé du coût de cette mesure s'établit à environ 120 millions d'euros en 2022.

La loi de finances rectificative pour 2022 du 16 aout 2022 a prévu la création d'un nouveau prélèvement sur recettes (PSR) afin de compenser cette hausse des charges pour les départements en 2022. À ce stade, il n'est cependant pas prévu de la reconduire en 2023.

* 1 Chiffres transmis en réponse au questionnaire du rapporteur général suite au dépôt du PLFR.

* 2 Montant calculé au prorata des effectifs de la fonction publique territoriale en poste dans les communes et leurs groupements sur la base des effectifs au 31 décembre 2020.