D. DES COÛTS DE GESTION DIFFICILEMENT RÉDUCTIBLES

Les coûts de gestion constituent une variable d'ajustement. Les indicateurs mis en place dans les projets annuels de performance ont pour principale ambition de les diminuer. Force est de constater que les objectifs ne sont qu'imparfaitement atteints.

La progression de ces coûts peut s'entendre s'agissant de petits régimes fermés ou nécessitant des reconstitutions de carrière parfois complexes, à l'image du régime des marins. L'absence de diminution au sein des régimes des retraites de la RATP ou de la SNCF pose, en revanche, question.

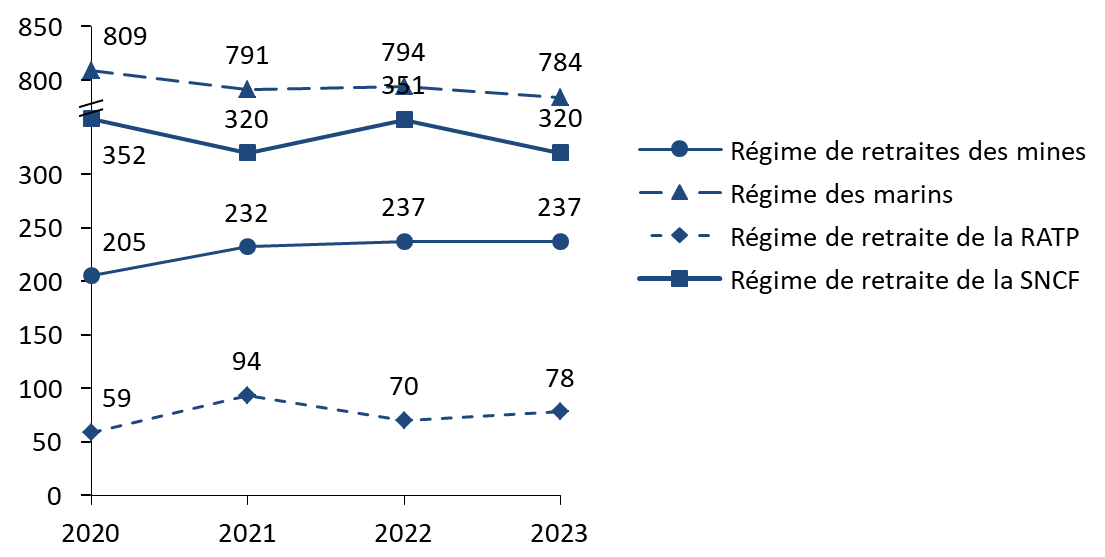

Le cas est particulièrement patent s'agissant du coût unitaire d'une primo-liquidation de pension de retraite. Celui-ci rapporte les frais de personnels liés au processus d'une liquidation de pension au nombre de dossiers de droit direct et de droit dérivé dans l'année. La plupart des régimes s'avèrent incapables de tenir les objectifs fixés par les indicateurs contenus dans le projet annuel de performance.

Coût unitaire d'une primo liquidation de pension de retraite

(en euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

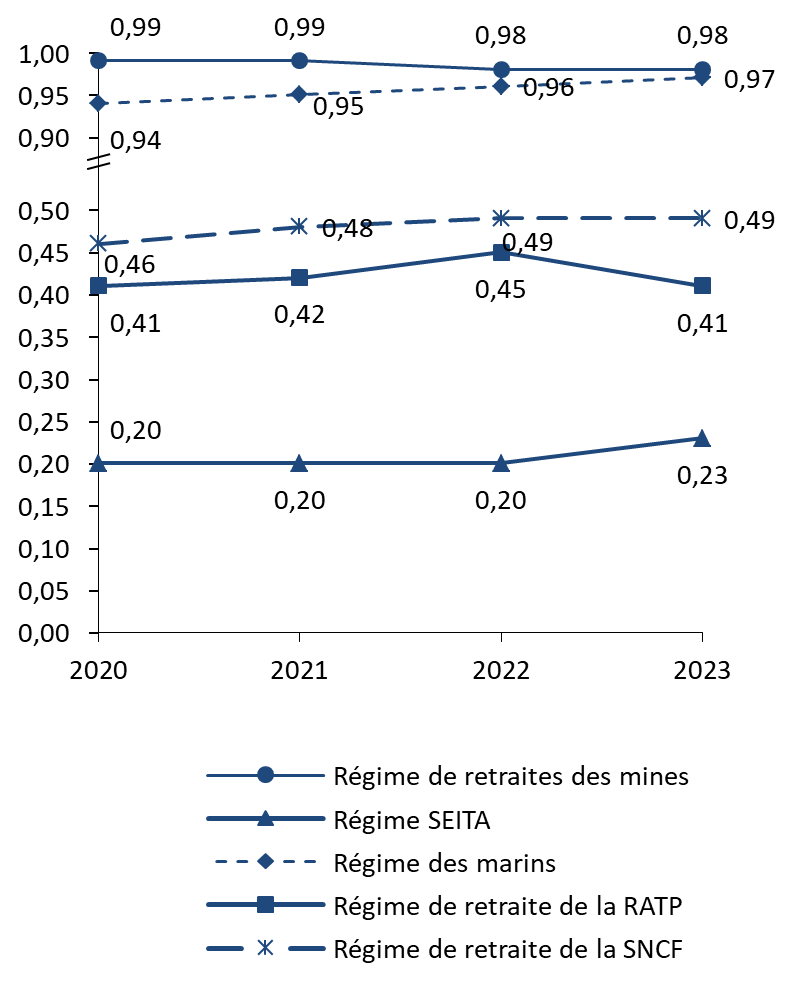

Cette progression est également observable s'agissant des dépenses de gestion pour 100 euros de prestations servies.

Dépenses de gestion pour 100 euros de prestations versées

(en euros)

Source : commission des finances du Sénat, à partir des documents budgétaires