|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES

(seconde partie de la loi de finances)

RÉGIMES SOCIAUX ET DE RETRAITE

|

|

Rapporteure spéciale : Mme Sylvie VERMEILLET |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean- Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

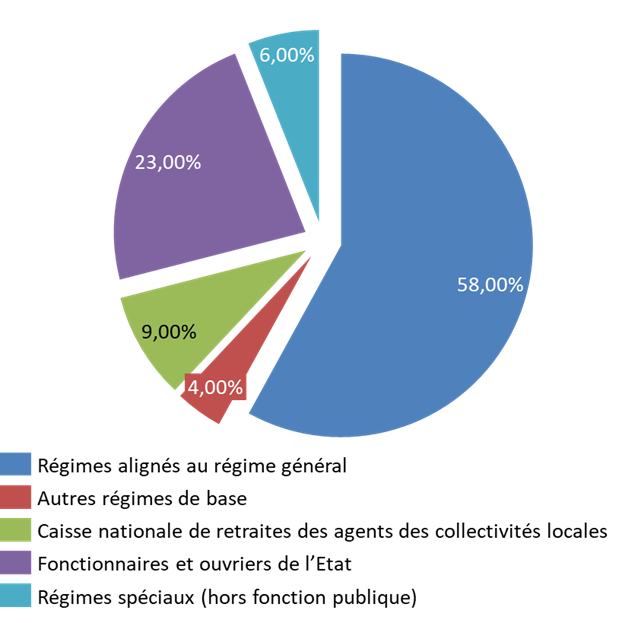

L'ensemble des pensions servies par les régimes de retraite de base ont atteint 246,3 milliards d'euros en 2021 (+ 1,8 % par rapport à 2020). Ce montant devrait être majoré de 4,6 % en 2022 pour atteindre 257,5 milliards d'euros. Les seules pensions de la fonction publique d'État, visées par le CAS « Pensions » représentaient en 2021, 23 % des prestations servies par les régimes de base. Celles des régimes spéciaux - dont certains sont intégrés au sein de la mission « Régimes et sociaux de retraite » - représentaient 6 % desdites prestations.

Répartition des prestations de retraites entre

les différents régimes de base

en 2021

Source : commission des finances du Sénat, d'après le rapport de la commission des comptes de la sécurité sociale, septembre 2022

Le CAS comme la mission « Régimes sociaux et de retraites » ne représentent pas la totalité des canaux de financement de l'État vers les régimes d'assurance-vieillesse. Les impôts et taxes affectées à la protection sociale (ITAF) constituent également une source de financement. Au total, 23,4 % des dépenses publiques ont ainsi été fléchées vers les dépenses de retraite en 2021 (24,8 % en 2020).

L'examen du projet de loi de finances 2023 s'inscrit dans un contexte de dégradation annoncée des comptes du système des retraites. Les excédents enregistrés (900 millions d'euros en 2021) ou attendus (3,2 milliards d'euros en 2022) devraient rester des épiphénomènes, l'exercice 2023 devant constituer la première étape d'une dégradation appelée à se poursuivre jusqu'en 2032. Les dépenses de retraite brutes représentaient ainsi 13,8 % du PIB en 2021 1 ( * ) . Elles devraient se stabiliser à cet étiage jusqu'en 2027, avant d'atteindre plus de 14 % en 2032. Cette dégradation rend indispensable une réforme.

L'augmentation de l'âge obligatoire de départ (AOD) constitue aujourd'hui la piste privilégiée par le Gouvernement. 8 à 9 milliards d'euros d'économies sont ainsi attendues à l'issue du quinquennat. Ce montant demeure insuffisamment documenté. Il convient par ailleurs de ne pas mésestimer les effets pervers des mesures d'augmentation de l'âge de départ, le Conseil d'orientation des retraites rappelant que le coût d'une progression de l'AOD de deux ans pourrait induire une majoration des dépenses de prestations sociales (hors chômage et retraite) de 3,6 milliards d'euros.

Appelée à entrer en vigueur en juillet 2023 , la future réforme devrait aboutir a minima à une majoration des cotisations perçues par les régimes couverts par la mission et le CAS voire à une moindre dépense, compte-tenu d'éventuels reports de départs en retraite. II est donc possible de s'interroger sur la sincérité de la prévision budgétaire contenue dans les documents transmis dans le cadre du présent projet de loi de finances.

I. LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » ET LA PERSPECTIVE D'UNE RÉFORME DES RETRAITES

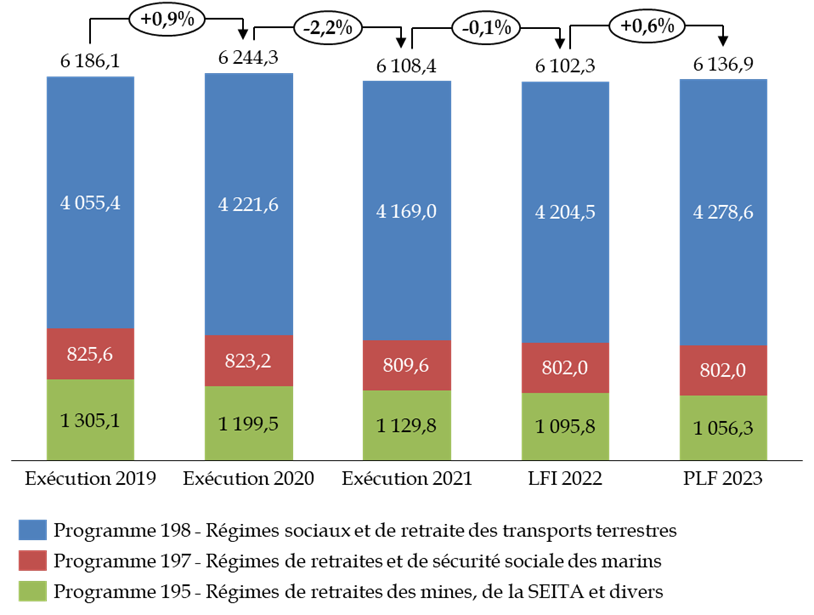

Le présent projet de loi de finances prévoit, pour la mission, une dotation s'élevant à 6,14 milliards d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP), soit une progression de 2,9 % à périmètre constant par rapport à la loi de finances pour 2022. Cette progression rompt avec la tendance baissière observée jusqu'alors. L'effet en année pleine de la revalorisation des pensions de 4 % au 1 er juillet dernier peut expliquer cet écart, même si la rapporteure spéciale note que ce facteur semble inégalement pris en compte dans la prévision budgétaire.

Évolution des crédits de la mission

« Régimes sociaux et de retraite »

par

programme

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

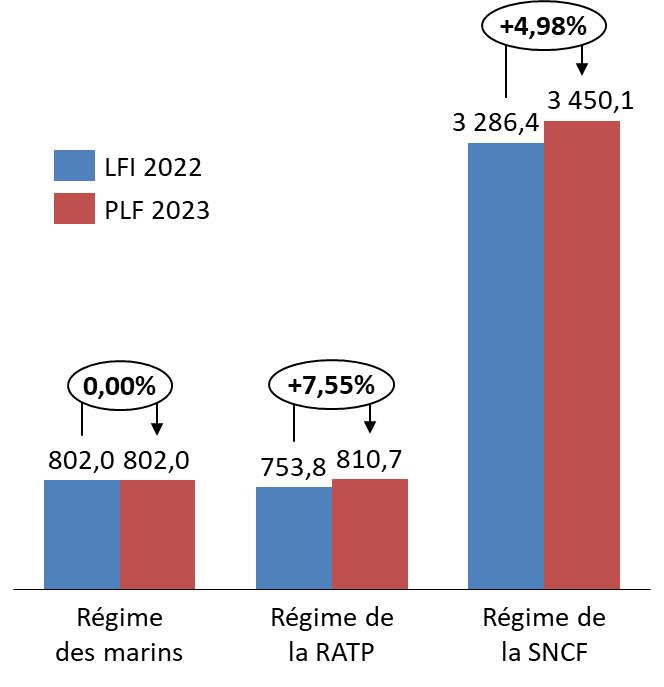

L'augmentation attendue des dépenses de certains régimes (RATP, SNCF) devrait, à moyen terme, conforter cette trajectoire haussière. Le projet de loi de programmation des finances publiques 2023-2027 table, ainsi, sur une progression des crédits de 200 millions d'euros sur la période d'ici à 2025.

Évolution des subventions de l'État

accordées aux régimes des marins,

de la RATP et de la SNCF

entre 2022 et 2023

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

Les crédits versés aux fins de paiement des pensions sont, quoi qu'il en soit difficilement modifiables à court terme. Reste la question des coûts de gestion, les indicateurs de performance insistant sur leur nécessaire diminution. Force est de constater que les objectifs ne sont qu'imparfaitement atteints.

A. UNE MAQUETTE BUDGÉTAIRE QUI NE COUVRE PAS LA TOTALITÉ DE L'EFFORT DE L'ÉTAT EN FAVEUR DES RÉGIMES SPÉCIAUX

La mission « Régimes sociaux de retraite » du budget général est structurée autour de trois programmes recensant les subventions versées par l'État à plusieurs régimes spéciaux. Elle ne reflète cependant qu'imparfaitement la réalité de l'action de l'État en faveur des régimes spéciaux de retraite en France. Elle ne vise pas ainsi tous les régimes spéciaux pour lesquels l'État verse une subvention d'équilibre, à l'image des caisses de retraites de l'Opéra de Paris ou de la Comédie française. Le régime de retraite de la branche des industries électriques et gazières (IEG), le régime des non-salariés agricoles, le régime des retraites des avocats (CNBF) et celui des clercs et des employés de notaire sont, quant à eux, directement financés au moyen de taxes affectées. Dans ces conditions, la maquette budgétaire ne permet pas de disposer d'une approche complète et cohérente des régimes spéciaux bénéficiant de financements publics , ce qui contraste avec le souhait affiché par le Gouvernement lors de la présentation du projet de loi portant réforme des retraites en 2020 de simplifier l'architecture du système des retraites en France et de clarifier son rôle dans le financement des régimes spéciaux.

B. UNE PRÉSENTATION INSUFFISANTE DES ENJEUX DE LA RÉFORME À VENIR DES RÉGIMES SPÉCIAUX

Le rapport budgétaire n'a pas à évaluer la pertinence du choix opéré à l'époque de la création de ces régimes de privilégier la garantie d'un accès bonifié à l'assurance-vieillesse au détriment d'avantages salariaux, il peut néanmoins interroger le périmètre du soutien de la solidarité nationale au financement de droits spécifiques. Il fera, en ce sens, oeuvre utile en vue d'étayer le souhait du législateur, manifesté à plusieurs reprises ces dernières années, de rapprocher les règles des régimes spéciaux et de la fonction publique de celles du régime général.

Les incidences du déséquilibre démographique et des avantages spécifiques sur la situation financière des régimes spéciaux demeurent cependant insuffisamment documentées , Seule une estimation des dispositifs explicites a été réalisée, en 2016. Cette estimation exclut l'effet de bonification de durée d'assurance ou la prise en compte des six derniers mois de salaire comme base de calcul de la pension. Elle aboutit à un coût prévisionnel de 3,76 milliards d'euros en 2020 pour quatre régimes - SNCF, Mines, RATP, Marins - visés par la mission « Régimes sociaux et de retraite ». Pour mémoire, la subvention d'équilibre versée par l'État à ces quatre caisses dans le présent projet de loi de finances a atteint 5,93 milliards d'euros en 2020. Le montant des cotisations perçues par la SNCF, l'ENIM ou le régime des mines est ainsi inférieur à celui des dispositifs explicites servis par ces caisses. Il est à peine supérieur s'agissant de la RATP.

C. UNE DÉPENDANCE MARQUÉE AU FINANCEMENT PUBLIC

Pour les quatre plus gros régimes spéciaux subventionnés (SNCF, RATP, Mines et Marins) par la mission « Régimes sociaux et de retraite », le besoin de financement actualisé à horizon 2050 s'élève à 185,74 milliards d'euros. Cet indicateur permet de mesurer le montant des crédits qu'il faudrait placer aujourd'hui pour couvrir les besoins de financement futurs.

Le financement public représente aujourd'hui entre 61,5 % (Caisse de la RATP) et 82 % (Caisse des mines) des principaux régimes des retraites visés par la mission. A ces financements publics, s'ajoutent ceux versés par les autres régimes obligatoires au titre de la compensation démographique (seul le régime de la RATP est contributeur net).

Recettes des principaux régimes de retraites visés par la mission en 2022

(en millions d'euros)

|

CPRP SNCF |

CRP RATP |

ENIM |

Mines |

|

|

Subvention d'équilibre |

3 450 |

811 |

792 2 ( * ) |

925 |

|

Cotisations |

1 915 |

506 |

135 |

6 |

|

Compensation démographique |

75 |

- 24 |

78 |

193 |

|

Autres recettes |

0,4 |

1,2 |

8 |

5 |

|

Compensation CNAV - AGIRC/ARRCO |

56,8 |

- |

- |

- |

|

Total recettes |

5 498 |

1 318 |

1 012 |

1 129 |

|

Part de la subvention dans les ressources de la Caisse |

62,7 % |

61,5 % |

78 % |

82 % |

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

D. LA SUPPRESSION DES RÉGIMES SPÉCIAUX EST-ELLE POSSIBLE ?

La réforme des retraites annoncée par le Gouvernement prévoit une réforme des régimes spéciaux. Celle-ci ne devrait concerner la mission « Régimes sociaux et de retraite » que pour les deux seuls régimes encore ouverts : celui de la RATP et celui des marins. Le symbole que constitue une suppression des régimes spéciaux résiste mal à l'examen de la situation de chacun de ces deux régimes, qu'il convient de traiter différemment.

L'ouverture à la concurrence rend inéluctable la fermeture du régime de la RATP . Au regard des données disponibles en matière d'espérance de vie des retraités de la RATP et des conditions de travail des agents d'autres sociétés de transports collectifs, la question de la pénibilité ne peut constituer la raison d'un maintien du régime spécial de la RATP. Pour mémoire, la subvention d'équilibre au régime versée par l'État a progressé de 33 % depuis 2013.

À l'inverse les questions de compétitivité de la flotte et la prise en compte de la pénibilité rendent illusoire un alignement complet du régime des marins sur le droit commun. Une réforme paramétrique est néanmoins envisageable (réforme de la grille des métiers, prise en compte du temps de mer effectif).

II. LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » : UN COÛT INÉVITABLEMENT CROISSANT POUR L'ÉTAT ?

Le compte d'affectation spéciale (CAS) « Pensions » a été créé en 2006 afin de retracer les opérations relatives aux pensions et avantages accessoires gérés par l'État. Il est composé de trois programmes :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » , qui regroupe l'essentiel des crédits du CAS ;

- le programme 742 « Ouvriers des établissements industriels de l'État » qui finance les dépenses du Fonds spécial des pensions des ouvriers des établissements industriels d'État (FSPOEIE) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » .

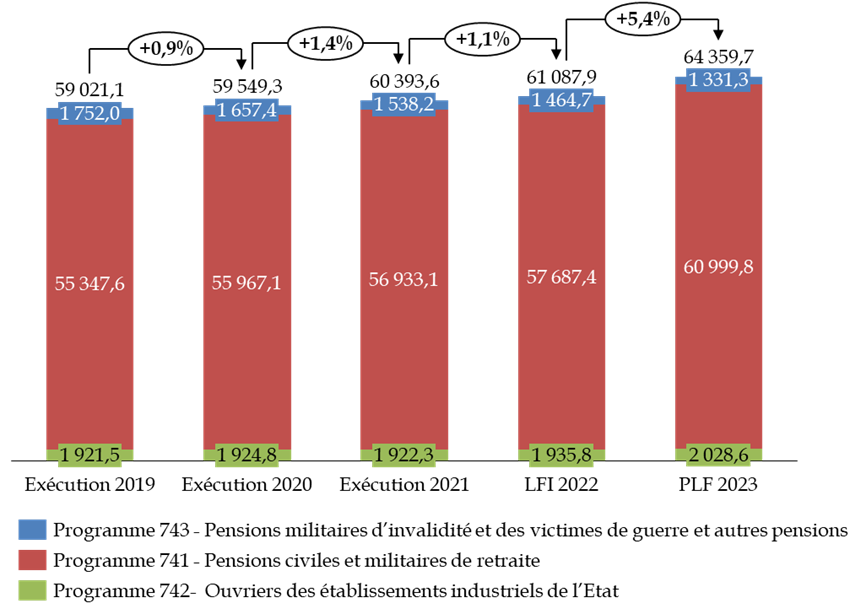

A. UNE AUGMENTATION DES CHARGES DU COMPTE DE 5,33 % ATTENDUE EN 2023

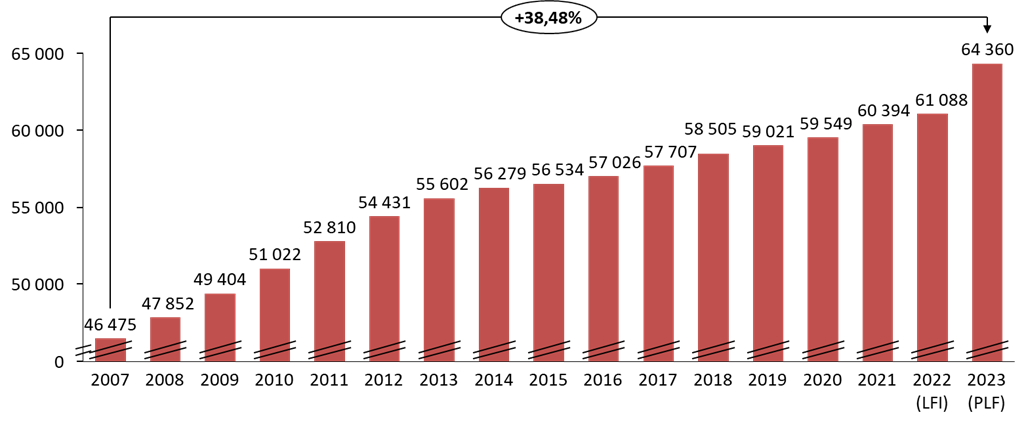

Le montant global des crédits demandés dans le cadre du présent projet de loi de finances s'élève à 64,36 milliards d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP), soit une progression de 5,33 % par rapport aux montants ouverts en loi de finances initiale pour 2022. Cette majoration rompt avec les progressions relatives observées au sein des dernières lois de finances. L'impact de la revalorisation des pensions de 4 % au 1 er juillet dernier n'est pas anodin : il est estimé en en 2023 à 2 799,7 millions d'euros.

Évolution des crédits du CAS Pensions

par programme depuis 2019

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

Compte-tenu de cette nouvelle augmentation, la progression des charges du CAS depuis 2007 avoisine désormais 38,5 %. Cette trajectoire haussière est confirmée dans le cadre du projet de loi de finances. Les dépenses du CAS devraient ainsi augmenter de 5,2 % en 2024 puis 3,4 % en 2025.

Montant des dépenses du CAS Pensions depuis 2007

( en millions d'euros )

Source : commission des finances du Sénat, d'après les documents budgétaires

Aux termes de l'article 21-II de la loi organique n°2001-692 du 1 er août 2001 relative aux lois de finances, un compte d'affectation spéciale (CAS) doit être équilibré à tout instant. Le montant prévisionnel des recettes est établi à 63,54 milliards d'euros en 2023, ce qui reste cependant insuffisant pour parvenir à équilibrer le CAS. Le projet de loi de finances prévoit ainsi un solde négatif de 789,4 millions d'euros en 2023.

B. UNE PROGRESSION DES DÉPENSES INÉLUCTABLE ?

La progression des crédits dédiés aux pensions civiles et militaires de retraite en 2023 devrait conduire à renforcer le poids de ces dépenses au sein du budget de l'État . Depuis la création du CAS en 2006, la croissance moyenne des dépenses de pensions (+ 2,8 % entre 2006 et 2019) est en effet largement supérieure à celle du budget général dans son intégralité (+ 1,6 % entre 2006 et 2019). La part du budget de l'État consacrée aux pensions de retraites s'élevait ainsi à 10,3 % en 2021 (11,2 % en 2020).

Si la revalorisation des pensions au 1 er juillet 2022 était destinée à rattraper pour partie la hausse rapide des prix, force est de constater que les dépenses de pensions des fonctionnaires civils et militaires de l'État comme celles des ouvriers d'État avaient, auparavant progressé plus rapidement que les prix à la consommation. Ainsi, le rythme de progression de la pension moyenne servie aux fonctionnaires civils et militaires (+ 2,1 % par an depuis 1990) comme celui des effectifs de pensionnés (+ 1,6 % par an depuis 1990) est supérieur à celui de l'inflation depuis cette date.

La rapporteure spéciale rappelle qu'un certain nombre de leviers ont été déjà utilisés pour tempérer cette évolution, qu'il s'agisse de l'allongement de la durée de cotisation ou du report de l'âge de liquidation. Une des options pourrait consister en une modification des règles de liquidation de la pension, en ciblant principalement son mode de calcul sur le salaire des six derniers mois d'activité. Cet axe de travail a cependant été écarté par le Gouvernement dans le cadre de la concertation menée sur le projet de réforme à venir. Dans le même temps, la revalorisation pour partie légitime des carrières au sein de la fonction publique (enseignants, magistrats) devrait contribuer à renforcer la progression des dépenses à moyen terme. L'ensemble de ces mesures catégorielles reste cependant insuffisamment documenté s'agissant de leurs conséquences sur le CAS Pensions.

La progression des dépenses enregistrée ces dernières années a pour corollaire une montée en puissance des coûts de gestion du régime des pensions civiles et militaires de retraite. Le projet annuel de performances table cependant sur une diminution de ce coût à partir de 2023. Celui-ci devrait atteindre 76,95 millions d'euros pour les seuls Service des retraites de l'État et Centres de gestion retraites déconcentrés, contre 83,25 millions d'euros en 2022. En intégrant les coûts de gestion au sein des ministères employeurs, le coût de gestion global atteindrait 78,80 millions d'euros en 2023, contre 86,77 millions d'euros l'année précédente.

C. VERS UNE RÉÉVALUATION DU FINANCEMENT DE L'ÉTAT ?

Le besoin de financement actualisé du régime s'élevait à 92 milliards d'euros à l'horizon 2070. Le calcul de cet indicateur suppose que les taux de contribution employeur n'augmentent pas sur la période, ce qui peut apparaître en contradiction avec l'obligation organique d'équilibre du compte d'affectation spéciale.

Le montant du besoin de financement actualisé reste largement supérieur au solde cumulé du CAS depuis sa création et devrait s'élever, dans ces conditions en 2023, à 8,5 milliards d'euros, soit 1,5 mois de prestations. Indicateur comptable, cet excédent technique ne constitue cependant pas des réserves et est reversé au budget de l'État. Il ne se traduit pas, en effet, par une immobilisation de trésorerie sur un compte de l'État. Il n'ouvre pas droit, en outre, à la consommation de crédits budgétaires supplémentaires par rapport aux crédits ouverts en loi de finances initiale. Il n'existe pas, dans ces conditions, de réserves destinées à faire face à la progression attendue des dépenses.

Évolution du solde cumulé du CAS Pensions depuis 2006

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

L'insuffisance des recettes en vue d'équilibrer le compte pose la question du taux de la contribution employeur. Les taux de contribution n'ont plus évolué depuis 2014. En 2022, le taux moyen de contribution employeur au CAS Pensions s'établit à 86,7 %. La direction du budget estime aujourd'hui qu'il n'est pas, pour autant, souhaitable de modifier, par à-coups, le niveau des taux de contribution au CAS Pensions et de répondre de la sorte à la dégradation du solde à venir.

La perspective d'un solde cumulé négatif en 2025 devrait inévitablement aboutir à une remontée des taux de contribution. Un changement de méthode pourrait être opportun, aux taux de contribution employeurs actuels succéderait un taux de cotisation patronale doublé d'une subvention d'équilibre dédiée au CAS Pensions, à l'image de ce qui est opéré au sein de la mission « Régimes sociaux et de retraite ». Un tel dispositif permettrait de faciliter la comparaison des données entre les retraites du régime général et celles versées par l'État, avec les précautions d'usage habituelles (différence d'assiette de cotisation notamment).

La dégradation doit également inciter à s'interroger sur la pertinence de la notion de solde technique, qui relève avant tout de la fiction comptable. Cet outil ne permet pas de faire face aux aléas (crise sanitaire, inflation) auxquels peut faire face le régime des retraites de la fonction publique d'Etat.

La réévaluation inévitable des taux et l'amélioration attendue à cette occasion du solde du CAS doivent déboucher sur la création de véritables réserves, appelées à être gérées par le Fonds de réserve des retraites (FRR). L'affectation de ces excédents au FRR permettrait de pouvoir bénéficier des bons résultats de celui-ci en matière de valorisation des actifs. La performance annualisée de l'actif du FRR s'élève en effet à 4,7 % depuis 2010.

Réunie le mercredi 2 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

Réunie à nouveau le jeudi 17 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission a confirmé sa décision. Elle a décidé de proposer également au Sénat l'adoption, sans modification, des articles additionnels 50 et 51.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, la rapporteure spéciale avait reçu 90 % des réponses à son questionnaire budgétaire sur la mission « Régimes sociaux et de retraite » et 90 % des réponses à son questionnaire budgétaire relatif au compte d'affectation spéciale « Pensions ».

* 1 La reprise de l'activité et la surmortalité liée à la crise sanitaire ont conduit à une baisse de 0,9 point par rapport à 2020.

* 2 Déduction faite de la subvention pour charge de service public versée à l'ENIM.