Rapport général n° 115 (2022-2023) de M. Victorin LUREL , fait au nom de la commission des finances, déposé le 17 novembre 2022

Disponible au format PDF (872 Koctets)

Synthèse du rapport (412 Koctets)

-

L'ESSENTIEL

-

I. ALORS QUE D'IMPORTANTS VERSEMENTS DU BUDGET

GÉNÉRAL ONT ÉTÉ RENDUS NÉCESSAIRES PAR LA

CRISE SANITAIRE, LES CONDITIONS DE MARCHÉ ACTUELLES NE PERMETTENT PAS LE

RETOUR À UN FONCTIONNEMENT NORMAL DU COMPTE

-

A. UN VECTEUR BUDGÉTAIRE RENDU

ILLISIBLE

-

B. D'IMPORTANTES OPÉRATIONS INTERVENUES EN

2022 ET ATTENDUES D'ICI À LA FIN DE L'EXERCICE

-

1. Des dépenses qui restent très

dynamiques en 2022

-

2. Des dividendes qui demeurent à un niveau

très inférieur à la période précédant

la crise sanitaire

-

3. La nationalisation d'EDF, une étape

importante mais qui n'apporte pas de réponse directe aux besoins massifs

de financement de l'entreprise

-

4. La mise en service de la centrale

nucléaire d'Olkiluoto met un terme aux rachats de titres par l'APE,

prévus lors de la restructuration d'Areva

-

5. Malgré des finances très

dégradées par la crise, le groupe Air-France KLM a connu cet

été un rebond de ses activités

-

1. Des dépenses qui restent très

dynamiques en 2022

-

C. EN 2023, UNE PRÉVISION DE DÉPENSES

ÉLEVÉE, TOUJOURS FINANCÉE PAR LE BUDGET

GÉNÉRAL

-

A. UN VECTEUR BUDGÉTAIRE RENDU

ILLISIBLE

-

II. LES TURBULENCES DE LA CRISE SANITAIRE ET DU

CONTEXTE INTERNATIONAL NE DOIVENT PAS OCCULTER LE BESOIN D'UNE VÉRITABLE

STRATÉGIE DE L'ÉTAT ACTIONNAIRE

-

A. L'ÉTAT ACTIONNAIRE RECAPITALISÉ

PAR LE CONTRIBUABLE

-

1. L'apparent rattrapage de la valorisation du

portefeuille coté de l'Agence des participations de l'État

résulte en réalité de l'offre publique d'achat sur EDF

-

2. L'Agence des participations de l'État, un

gestionnaire d'actifs recapitalisé par le budget

général

-

3. Le risque d'un rendez-vous manqué de la

transition du portefeuille ?

-

1. L'apparent rattrapage de la valorisation du

portefeuille coté de l'Agence des participations de l'État

résulte en réalité de l'offre publique d'achat sur EDF

-

B. L'ÉTAT ACTIONNAIRE, VERS UNE NOUVELLE

ÉVOLUTION DE LA DOCTRINE D'INTERVENTION DE L'APE

-

C. LE REMBOURSEMENT DE LA DETTE COVID, UN EFFET

D'AFFICHAGE DONT PERSONNE N'EST DUPE

-

A. L'ÉTAT ACTIONNAIRE RECAPITALISÉ

PAR LE CONTRIBUABLE

-

I. ALORS QUE D'IMPORTANTS VERSEMENTS DU BUDGET

GÉNÉRAL ONT ÉTÉ RENDUS NÉCESSAIRES PAR LA

CRISE SANITAIRE, LES CONDITIONS DE MARCHÉ ACTUELLES NE PERMETTENT PAS LE

RETOUR À UN FONCTIONNEMENT NORMAL DU COMPTE

-

LES MODIFICATIONS CONSIDÉRÉES COMME

ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION

DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES

(seconde partie de la loi de finances)

|

|

Rapporteur spécial : M. Victorin LUREL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

I. LE COMPTE RESTE SOUS PERFUSION DU BUDGET GÉNÉRAL, PERMETTANT NOTAMMENT L'INTERVENTION DE L'ÉTAT POUR SOUTENIR LES ENTREPRISES DU PORTEFEUILLE

Comme depuis le début de la crise sanitaire, d'importantes dépenses sont prévues sur le compte en 2023 , puisque les crédits prévisionnels s'élèvent à 17,1 milliards d'euros . Les trois quarts des ressources du compte seraient issus de versements du budget général. Une fois retranché le versement de 3,5 milliards d'euros lié à la re-budgétisation du fonds pour l'innovation dans l'industrie (F2I), qui constitue une recette extraordinaire du compte, ce sont 95 % des recettes qui proviennent de versements du budget général.

Si cette caractéristique prolonge ce qui est constaté depuis le début de la crise sanitaire, la difficulté, déjà constatée en 2022, tient au fait que ces versements visent désormais à financer des dépenses usuelles du compte , non liées aux conséquences directes de la crise sanitaire. Ces opérations n'en demeurent pas moins nécessaires pour financer des opérations en capital de l'État dans plusieurs grandes entreprises du portefeuille , qui rencontrent de grandes difficultés financières.

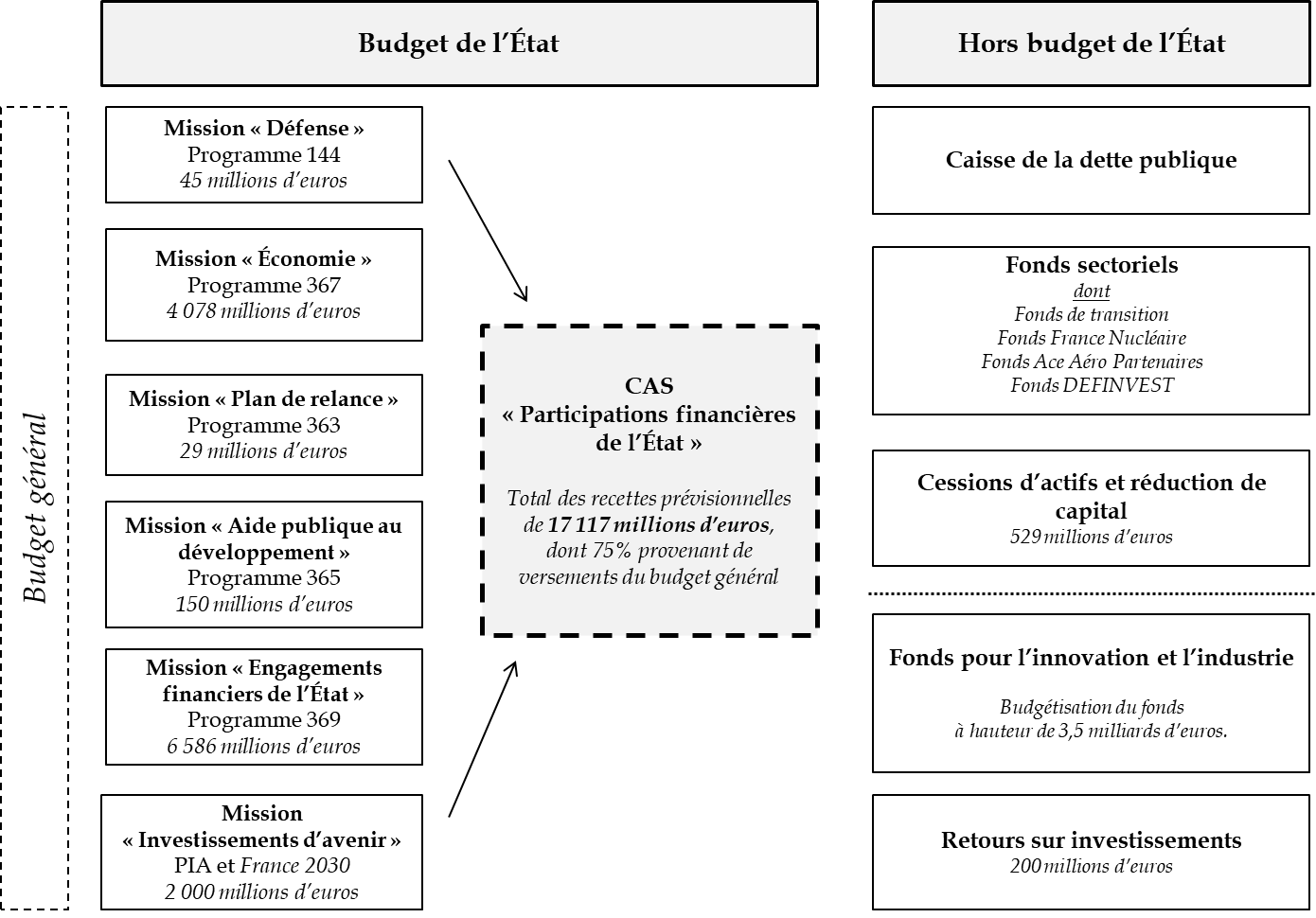

Le compte « Participations financières

de l'État »,

ou le « triangle des

Bermudes » du budget de l'État

Source : commission des finances du Sénat

Cette situation doit néanmoins être critiquée au moins à deux égards :

- d'un strict point de vue budgétaire, elle pose la question de la justification même du compte d'affectation spéciale , véhicule dont la loi organique relative aux lois de finances indique qu'il a pour objet de retracer « des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées » 1 ( * ) ;

- plus largement, elle limite la capacité du Parlement à disposer d'une vue globale et cohérente des crédits consacrés aux participations financières de l'État et à en évaluer l'efficacité.

En ce sens, la contribution au désendettement de l'État portée par le compte se révèle factice : elle ne résulte pas de l'affectation du produit d'une cession d'actifs, mais bien plutôt de l'ouverture de crédits sur le budget général, venant elle-même accroître le déficit budgétaire .

II. DU FAIT DE LA CRISE SANITAIRE ET DU CONTEXTE INTERNATIONAL, L'ÉTAT ACTIONNAIRE ENREGISTRE DES PERTES IMPORTANTES SUR SON PORTEFEUILLE

Depuis le début de la crise sanitaire, d'importants moyens ont été consacrés au soutien des entreprises du portefeuille . Sur l'enveloppe initiale de 20 milliards d'euros ouverte en avril 2020, près de 8,7 milliards d'euros ont ainsi été mobilisés .

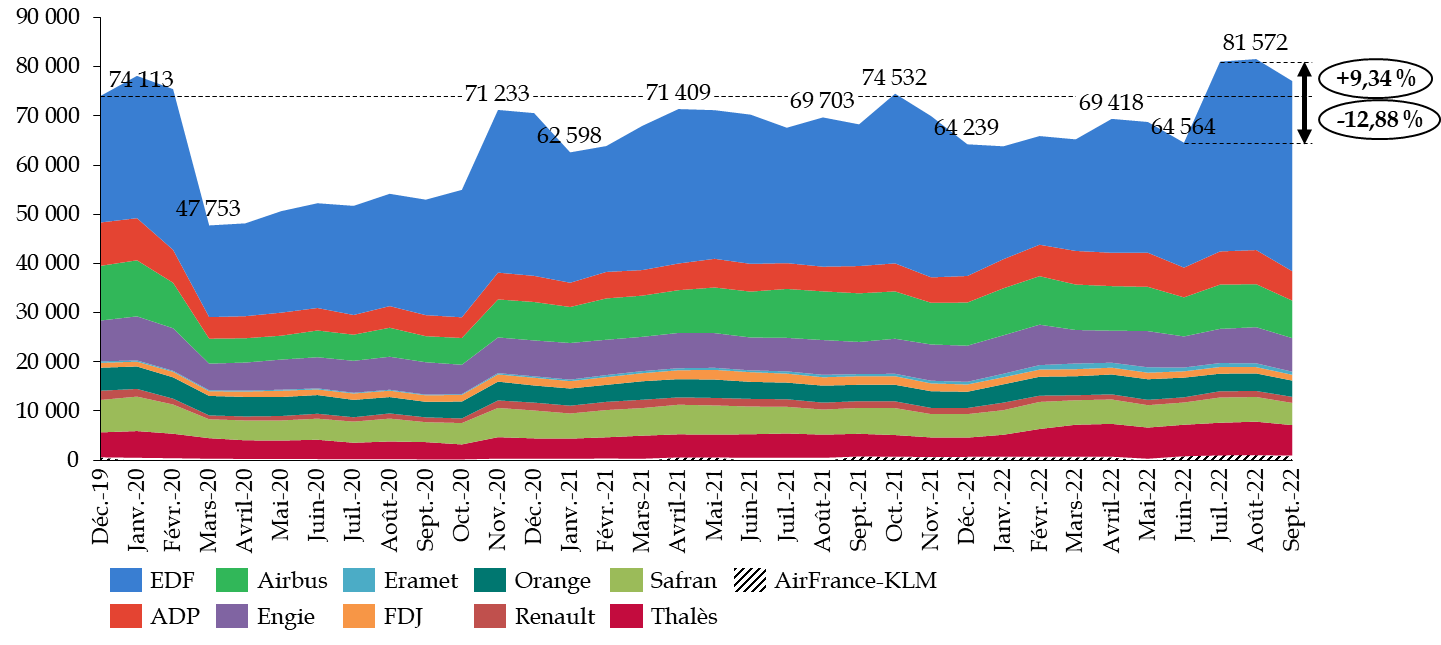

Si le portefeuille de l'État a retrouvé cet été une valorisation légèrement supérieure à son niveau d'avant crise, il est indispensable d'isoler l'effet de la nationalisation d'EDF : le choix d'une offre publique d'achat au prix de 12 euros par action (soit une prime de l'ordre de 50 % par rapport au cours de l'action à la veille de la déclaration de politique générale de la Première ministre) conduit à doper artificiellement la valorisation du portefeuille de l'APE.

Évolution de la valorisation du portefeuille

coté

de l'État actionnaire de fin décembre 2019

à fin septembre 2022

(en millions d'euros)

Source : commission des finances du Sénat

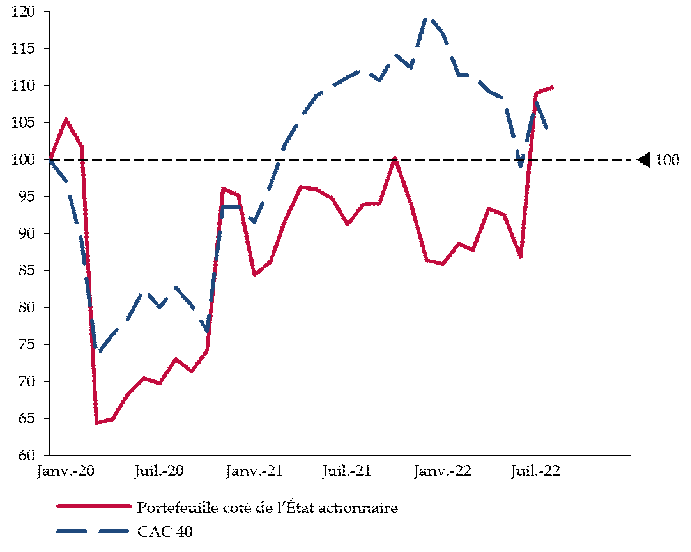

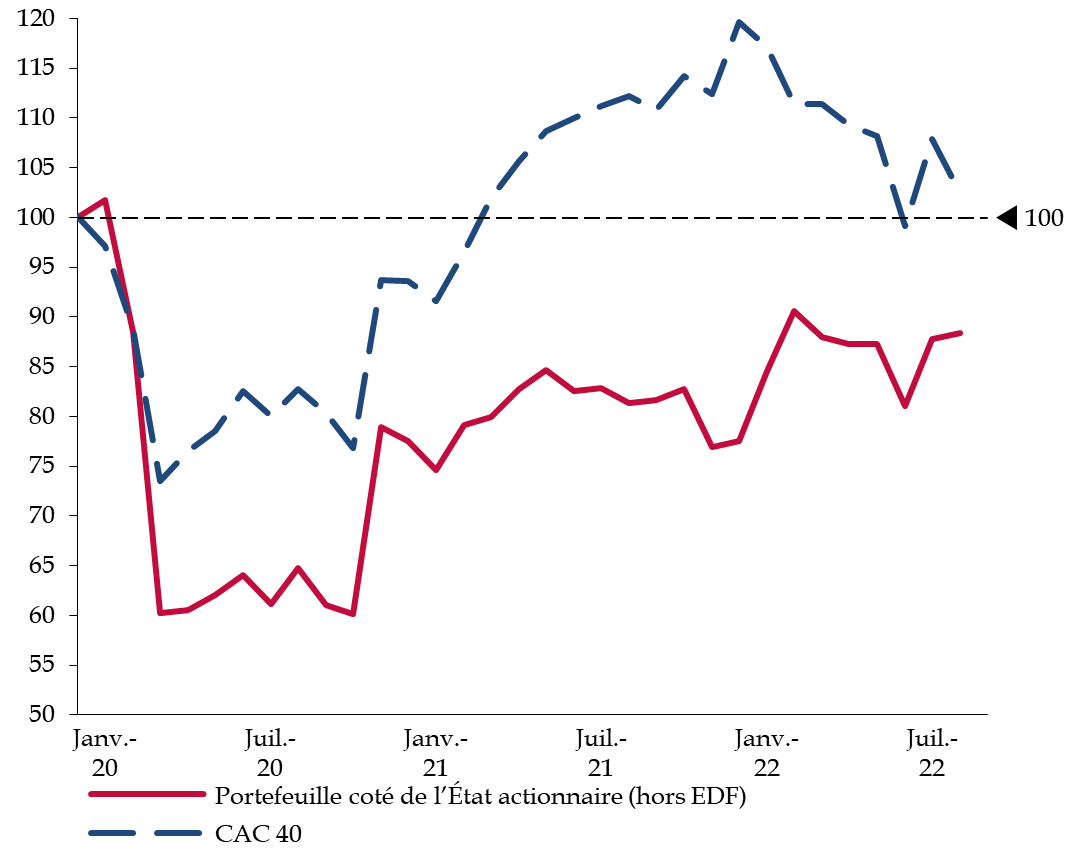

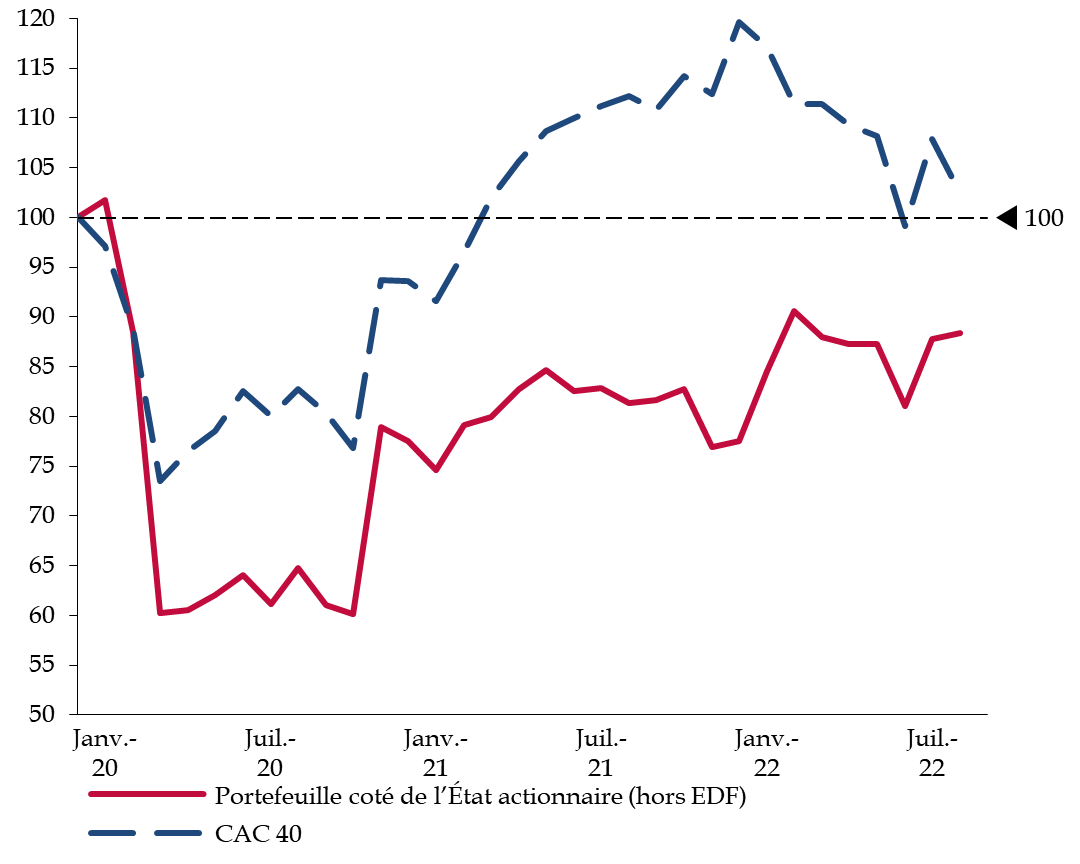

Comme l'illustre le graphique ci-après, la performance du portefeuille coté de l'État, comparé aux entreprises du CAC40, est bien inférieure une fois retranchée la situation spécifique du groupe EDF.

Comparaison de l'évolution du portefeuille

coté

de l'État actionnaire et du CAC 40 depuis fin 2019, avec

et sans EDF

(base 100 à fin décembre 2019)

|

Source : commission des finances du Sénat.

III. L'ÉTAT ACTIONNAIRE, VERS UNE NOUVELLE ÉVOLUTION DE LA DOCTRINE D'INTERVENTION DE L'APE

A. LA DOCTRINE DE 2017 A LARGEMENT ÉTÉ REMISE EN CAUSE

Alors que le recentrage du portefeuille de l'APE, décidé en 2017, devait accentuer le rôle des cessions de participations dans le désendettement de l'État et le financement des besoins de croissance des autres entreprises du portefeuille, la crise sanitaire a conduit à modifier radicalement l'approche de l'APE. Cette inflexion est salutaire : elle admet en effet explicitement le recours à l'intervention en capital comme outil de politique économique. Un tel choix correspond à la conviction profonde du rapporteur spécial, qui avait dénoncé le choix initial du Gouvernement en 2017 d'atrophier la stratégie de l'État actionnaire.

Les évolutions intervenues depuis 2017 vont toutes dans le sens des analyses posées alors par le rapporteur spécial. En effet, tandis qu'il avait souligné dès 2017, lors de la création du fonds pour l'innovation et l'industrie (F2I), qu'il s'agissait d'un « projet risqué, dont l'opportunité doit être contestée » la re-budgétisation d'une partie du F2I amorcée dans le présent projet de loi de finances constitue une avancée significative.

Le rapporteur spécial avait estimé l'an passé que le plan France 2030 « aurait pu offrir au Gouvernement une porte de sortie honorable pour débrancher le fonds pour l'innovation et l'industrie », et il semble que le Gouvernement se soit rangé à cette analyse en reversant sur le compte la dotation en numéraire du fonds.

B. VERS UN RETOUR À LA STRATÉGIE DE 2014 ?

Alors que la feuille de route de l'APE pour les cinq prochaines années n'a pas encore été définie, les principaux éléments de réflexion retenus à ce stade ne sont pas sans rappeler les principes de la stratégie de 2014, définie lors du quinquennat de François Hollande :

- le soutien auprès d'entreprises durement touchées par la crise , ce qui inclut en particulier le secteur des transports - aérien et ferroviaire ;

- le soutien à la souveraineté économique et à la réindustrialisation du pays, ce qui peut justifier une action de l'APE pour trouver un actionnariat français et durable de fleurons de notre économie ;

- l'accompagnement des transitions environnementales ;

- l'accompagnement face aux ruptures technologiques et numériques.

En tout état de cause, il apparaît nécessaire de mieux coordonner les interventions entre les différents détenteurs publics que sont l'APE, la Caisse des dépôts et Bpifrance. En effet, comme le relève la Cour des comptes dans son rapport de février dernier, il conviendrait « de mieux articuler les modes d'interventions des actionnaires publics et de coordonner leurs stratégies actionnariales, comme le recommandait déjà la Cour dans son rapport public thématique de janvier 2017 sur l'État actionnaire . » 2 ( * ) Alors que la répartition entre acteurs rend le suivi des crédits publics toujours plus complexe pour les parlementaires , il semble nécessaire de limiter les interventions conjointes entre entités publiques.

IV. LE REMBOURSEMENT DE LA DETTE COVID, UN EFFET D'AFFICHAGE DONT PERSONNE N'EST DUPE

Depuis 2022, le compte sert de véhicule budgétaire pour le projet du Gouvernement d'amortir la dette de l'État liée à la crise sanitaire.

Estimé à 165 milliards d'euros par le Gouvernement , ce surcroît de dette doit faire l'objet d'un amortissement séparé sur une durée de vingt ans , à savoir jusqu'en 2042. Pour cela, il a été créé un nouveau programme 369 au sein de la mission « Engagements financiers de l'État », sur lequel un montant inédit de 165 milliards d'euros est ouvert en autorisations d'engagement, complété de 1,88 milliard d'euros en crédits de paiement . Ces crédits sont ensuite versés sur le programme 732 du compte spécial pour abonder la Caisse de la dette publique. Sans qu'il soit nécessaire de revenir sur les modalités même du calcul de la « dette Covid » de l'État ou des conditions de son amortissement sur vingt ans, ce projet doit être dénoncé pour ce qu'il est : un tour de bonneteau budgétaire.

Ces crédits ne conduiront nullement à désendetter l'État , contrairement à la logique du programme 732. En effet, les versements à la Caisse de la dette publique n'auront pas pour origine une cession d'actifs, mais bien l'ouverture de crédits budgétaires, venant eux-mêmes alimenter le déficit budgétaire .

C'est la raison pour laquelle le Parlement ne saurait endosser le rôle d'encart publicitaire en souscrivant à cet artifice comptable.

Réunie le mercredi 19 octobre 2022, sous la présidence de M. Bernard Delcros, vice-président, la commission des finances a décidé de réserver son vote sur les crédits du compte d'affectation spéciale « Participations financières de l'État ».

Réunie à nouveau le jeudi 17 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission a décidé de proposer au Sénat d'adopter, sans modification, les crédits du compte d'affectation spéciale « Participations financières de l'État ».

Au 10 octobre 2022, date limite, en application de l'article 49 de la LOLF, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, 82 % des réponses portant sur le compte d'affectation spéciale « Participations financières de l'État » étaient parvenues au rapporteur spécial.

I. ALORS QUE D'IMPORTANTS VERSEMENTS DU BUDGET GÉNÉRAL ONT ÉTÉ RENDUS NÉCESSAIRES PAR LA CRISE SANITAIRE, LES CONDITIONS DE MARCHÉ ACTUELLES NE PERMETTENT PAS LE RETOUR À UN FONCTIONNEMENT NORMAL DU COMPTE

A. UN VECTEUR BUDGÉTAIRE RENDU ILLISIBLE

1. Un vecteur budgétaire ad hoc pour les opérations en capital de l'État

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » constitue le support budgétaire des opérations conduites par l'État en tant qu'actionnaire, via l'Agence des participations de l'État (APE).

Son périmètre excède toutefois le champ de l'APE, puisqu'il constitue également le vecteur budgétaire d'opérations en capital non liées à l'État actionnaire.

Ses caractéristiques sont les suivantes :

- en recettes, il retrace à titre principal les produits des cessions de participations conduites par l'État actionnaire ainsi que des versements du budget général ;

- en dépenses , il a pour objet de financer de nouvelles prises de participations 3 ( * ) et de contribuer au désendettement de l'État 4 ( * ) .

Il se compose de deux programmes :

- le programme 731 « Opérations en capital intéressant les participations financières de l'État » porte les dépenses liées aux participations financières de l'État ;

- le programme 732 « Désendettement de l'État et d'établissements publics de l'État » retrace les versements à la Caisse de la dette publique ou au désendettement d'établissements publics.

Ces dépenses budgétaires n'entrent pas dans le champ de la comptabilité nationale puisqu'elles entraînent la constitution d'un actif ou réduisent le passif de l'État. S'agissant des opérations en capital, la dépense peut être imputée en comptabilité nationale s'il est considéré qu'elle n'aurait pas pu être effectuée par « un investisseur avisé » 5 ( * ) .

Pour des raisons de confidentialité et d'opportunité, le Gouvernement refuse toutefois de s'engager sur un montant de cessions pour l'année à venir.

Le compte spécial présente donc une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée de façon conventionnelle.

2. Le compte reste placé sous perfusion du budget général

Depuis 2020, deux considérations préalables doivent être prises en compte pour appréhender la mécanique budgétaire de l'État actionnaire :

- le vecteur spécifique prévu à cet effet intègre des opérations hors périmètre de l'État actionnaire ;

- le compte ne regroupe pas l'ensemble des moyens budgétaires votés par le Parlement à cette fin .

En effet, le compte retrace également d'autres formes d'interventions en capital de l'État , à l'instar des opérations en fonds propres des programmes d'investissement d'avenir. Il s'agit là d'une logique budgétaire, qui n'en contribue pas moins à rendre peu lisible au plan budgétaire l'action de l'État actionnaire.

L'effort de distinction mené depuis le projet de loi de finances pour 2021 dans la présentation des documents budgétaires entre les opérations relevant du périmètre de l'État actionnaire et celles en dehors de ce périmètre va dans le bon sens. Il répond à une demande ancienne du Parlement et de la Cour des comptes.

Force est malheureusement de constater que cet effort intervient dans un contexte d'éclatement des ressources budgétaires consacrées à l'État actionnaire .

Face aux conséquences économiques de la crise sanitaire, une enveloppe exceptionnelle de 20 milliards d'euros a été ouverte par la deuxième loi de finances rectificative pour 2020 6 ( * ) sur le programme 358 de la mission « Plan d'urgence face à la crise sanitaire ». Dès l'origine, il a été décidé que le compte ne bénéficierait des versements depuis ce programme qu'au gré des besoins effectivement constatés. Bien que portant atteinte à l'unité des moyens d'action de l'État actionnaire, ce choix correspondait à une situation exceptionnelle.

La loi du 19 juillet 2021 de finances rectificative pour 2021 7 ( * ) a créé le programme 367 « Financement des opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale « Participations financières de l'État » ». Ce nouveau programme a alors bénéficié d'une ouverture de crédits de 2 milliards d'euros afin de financer des « opérations ne [relevant] pas par nature du soutien à des entreprises stratégiques fragilisées du fait des conséquences économiques de la crise sanitaire » 8 ( * ) .

Autrement dit, l'objectif est bien de couvrir des interventions usuelles de l'État actionnaire par un versement du budget général , dans la mesure où « en l'absence d'abondement en recettes du [compte], une impasse de trésorerie aurait pu survenir » 9 ( * ) .

En loi de finances initiale pour 2022, 748 millions d'euros de crédits ont été votés pour ce programme , tandis que la loi de finances de finances rectificative du 16 août 2022 10 ( * ) a ouvert 12,7 milliards d'euros, visant à financer, à titre principal, la nationalisation de l'entreprise Électricité de France (EDF). Pour 2023, 4 milliards d'euros sont demandés , traduisant le maintien d'une très forte dépendance du compte au budget général.

Le rapporteur spécial y voit la confirmation d'un risque à propos duquel il avait alerté dès 2017 à la lecture de la nouvelle doctrine de l'État actionnaire et de l'annonce de l'utilisation de 10 milliards d'euros de produits des cessions envisagés pour doter un fonds pour l'innovation de rupture.

Il affirmait ainsi que ces orientations « [risquaient] de se traduire par une rigidité accrue du compte d'affectation spéciale », en soulignant : « la capacité de réaction de l'État à d'éventuelles difficultés, s'en trouverait obérée. En recentrant le portefeuille de l'État sur un noyau dur de participations, [...] les titres entrant dans la respiration du portefeuille deviendraient marginaux. De fait, c'est ainsi l'équilibre même du fonctionnement du compte qui serait en partie remis en cause . À défaut de pouvoir rapidement céder une partie de son portefeuille, seul un versement du budget général pourrait permettre à l'État d'apporter son concours à un groupe. À rebours de toute vision stratégique et patrimoniale, ainsi que du rôle de « maître des horloges » de l'État, la préservation de compétences sur le territoire national serait alors soumise aux contingences budgétaires » 11 ( * ) .

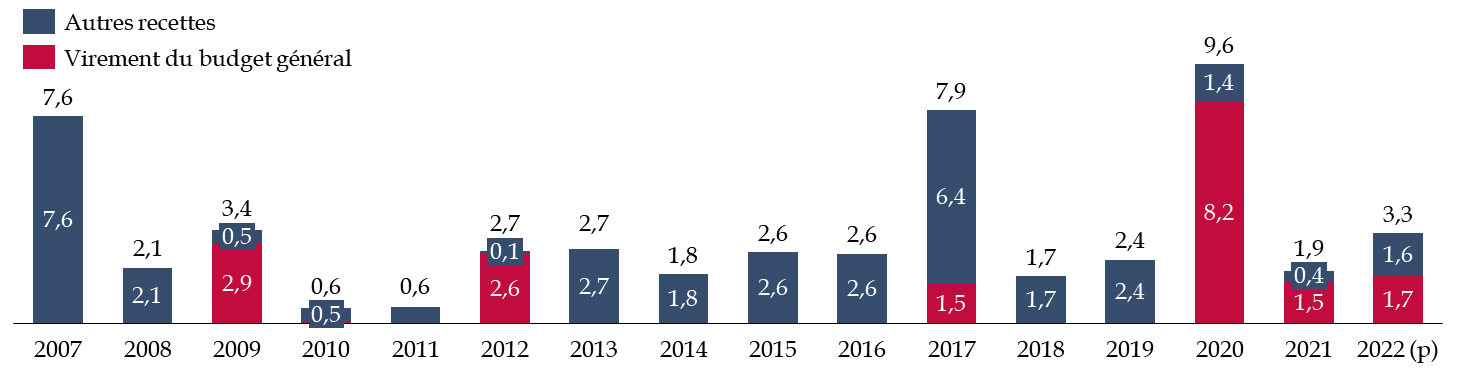

Le graphique ci-après illustre, avant même le décaissement des 9,7 milliards d'euros nécessaires à la privatisation d'EDF, la dépendance inédite du compte aux versements du budget général pour financer des dépenses relevant du périmètre de l'État actionnaire.

Part des virements du budget général dans

les recettes du compte

sur le périmètre de l'État

actionnaire

(en milliards d'euros)

NB : * les recettes de virements du budget

général pour 2022 incluent le montant prévisionnel de

l'OPA visant à nationaliser EDF.

NB : Recettes et dépenses du compte sur le seul périmètre de l'État actionnaire.

Source : commission des finances du Sénat, à partir des données transmises par l'APE

Cette situation doit être critiquée au moins à deux égards :

- d'un strict point de vue budgétaire, elle pose la question de la justification même du compte d'affectation spéciale , véhicule dont la loi organique relative aux lois de finances indique qu'il a pour objet de retracer « des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées » 12 ( * ) ;

- plus largement, elle limite la capacité du Parlement à disposer d'une vue globale et cohérente des crédits consacrés aux participations financières de l'État et à en évaluer l'efficacité.

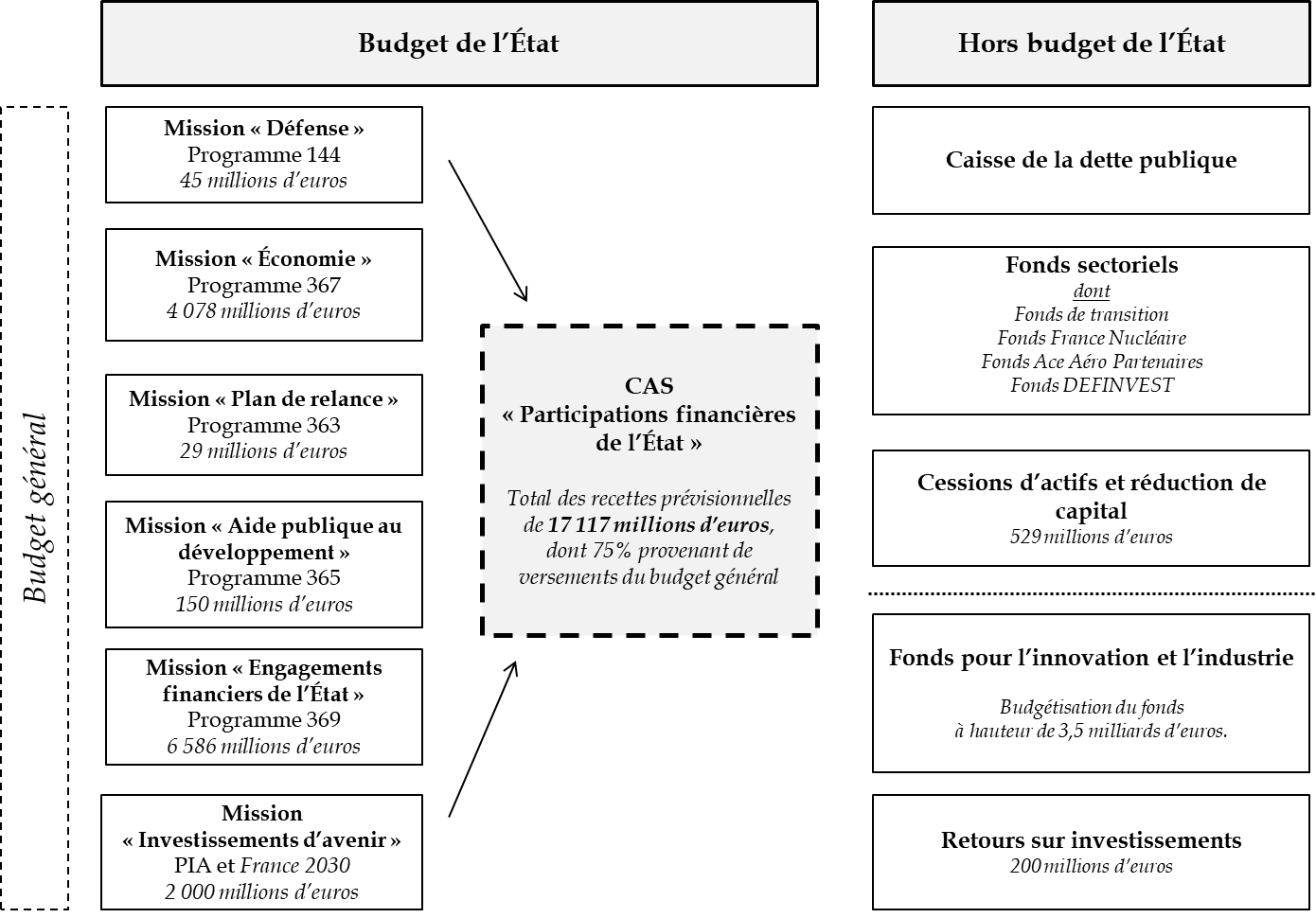

Par sa complexité, le schéma ci-après entend « éclairer » sur l'illisibilité de la programmation proposée du compte pour 2023 : 75 % de ses recettes prévisionnelles proviennent, à différents titres, de versements du budget général, au moyen desquels l'État opère un versement à la Caisse de la dette publique et intervient en capital dans divers fonds sectoriels ainsi qu'au titre des programmes d'investissement d'avenir.

Parallèlement, certaines participations financières de l'État sont logées au sein de plusieurs holdings, encapsulant des dividendes non versés au budget général, et du fonds pour l'innovation et l'industrie, lequel a également été doté de 3,5 milliards d'euros en numéraire, issus de cessions de participations.

Le compte « Participations financières

de l'État »,

ou le « triangle des

Bermudes » du budget de l'État

Source : commission des finances du Sénat

B. D'IMPORTANTES OPÉRATIONS INTERVENUES EN 2022 ET ATTENDUES D'ICI À LA FIN DE L'EXERCICE

1. Des dépenses qui restent très dynamiques en 2022

À la fin septembre, le solde du compte s'établit à près de 1 187 millions d'euros , soit un montant très faible par rapport aux niveaux habituellement constatés.

Ce solde résulte de la conjugaison de trois éléments :

- le report du solde arrêté à la fin 2021 , à hauteur de 1,69 milliard d'euros ;

- les dépenses effectuées depuis le compte, pour un montant de 6,36 milliards d'euros , essentiellement une première augmentation de capital d'EDF, à hauteur de 2,77 milliards d'euros (cf. infra ) et de la dotation à la caisse de la dette publique, pour 1,89 milliard d'euros et l'acquisition pour 638 millions d'euros des dernières actions Orano détenues par la Fiducie Natixis ;

- les recettes enregistrées sur le compte , pour un montant de 5,9 milliards d'euros , constituées à près de 70 % de versements depuis le budget général.

Le tableau ci-après détaille l'exécution du compte depuis le 1 er janvier 2022.

Exécution du compte d'affectation

spéciale

du 1

er

janvier 2022 au 30 septembre

2022

(en millions d'euros)

|

Solde au 31 décembre 2021 |

+ 1 686 |

|

|

Dépenses totales |

- 6 360 |

|

|

Détail |

Augmentation de capital d'EDF |

- 2 770 |

|

Dotation à la caisse de la dette publique |

- 1 885 |

|

|

Acquisition d'actions de la société Orano auprès de la fiducie Natixis |

- 638 |

|

|

PIA 3 |

- 320 |

|

|

Dotation en capital de l'Agence française de développement |

- 190 |

|

|

Libération de l'augmentation en capital de LFB |

- 100 |

|

|

Autres dépenses |

- 456 |

|

|

Recettes totales |

+ 5 861 |

|

|

Détail |

Abondement du budget général en provenance du programme 369 pour dotation à la caisse de la dette publique |

+ 1 885 |

|

Abondement du budget général en provenance du programme 367 pour le financement d'une partie de l'augmentation de capital d'EDF |

+ 1 748 |

|

|

Cession de titres subordonnés à durée indéterminée émis par Air France KLM et souscrits par l'État le 20 avril 2021 |

+ 1 501 |

|

|

Abondement du budget général en provenance des programmes 422 et 423 au titre du PIA 3 |

+ 200 |

|

|

Abondement du budget général en provenance du programme 365 pour la dotation en capital de l'Agence française de développement |

+ 190 |

|

|

Retours PIA |

+ 166 |

|

|

Autres abondements du budget général |

+ 136 |

|

|

Autres recettes |

+ 35 |

|

|

Solde prévisionnel au 30 septembre 2022 |

+ 1 186 |

|

Source : commission des finances du Sénat, à partir des données transmises par l'APE

D'ici à la fin de l'exercice, l'Agence des participations de l'État anticipe plusieurs dépenses :

- sous réserve de la cession par l'ensemble des détenteurs d'actions et d'Oceane 13 ( * ) en réponse à l'offre publique d'achat déposée par l'État sur EDF, 9,7 milliards d'euros seront décaissés pour financer la renationalisation de l'entreprise. Ces crédits ont été ouverts sur le programme 367 de la mission « Économie » par la loi du 16 août 2022 de finances rectificative pour 2022 ;

- de façon complémentaire, d'autres opérations, dont la nature n'a pas été précisée, pourraient intervenir sur le périmètre de l'État actionnaire, pour plusieurs milliards d'euros.

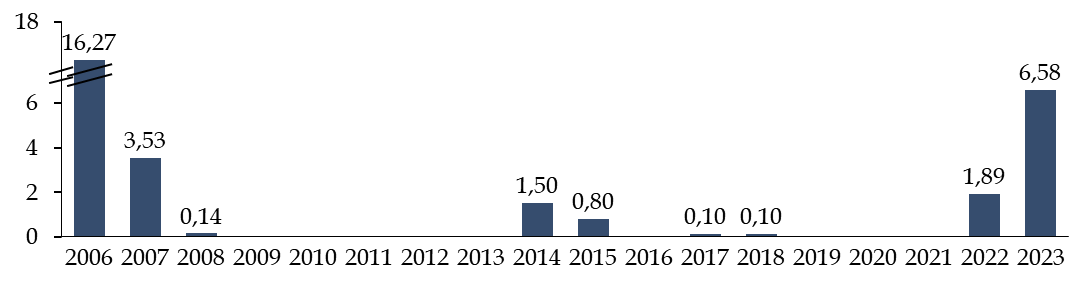

2. Des dividendes qui demeurent à un niveau très inférieur à la période précédant la crise sanitaire

Les engagements pris par les entreprises du portefeuille en 2020 14 ( * ) se sont traduits par une chute des dividendes perçus par l'État au titre de son portefeuille de participations.

Après avoir atteint 331 millions d'euros en 2020 , en recul de 80 % par rapport à 2019, les dividendes ont été de 2,09 milliards d'euros en 2021 , dont près de la moitié en titres. En 2022, les dividendes devraient atteindre 2,14 milliards d'euros, dont 1,25 milliards d'euros en numéraire et 893 millions d'euros en titres.

Au-delà des conséquences de la crise sanitaire et du contexte international, comme le souligne le graphique ci-après, il faut bien y voir une tendance de fond, associée à l'attrition du portefeuille de l'État actionnaire.

Évolution des dividendes perçus

par

l'État depuis 2008

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

3. La nationalisation d'EDF, une étape importante mais qui n'apporte pas de réponse directe aux besoins massifs de financement de l'entreprise

Le 6 juillet dernier, lors de la déclaration de politique générale de la Première ministre, celle-ci a annoncé l'intention de l'État de détenir 100 % du capital d'EDF.

Le gouvernement a déposé le 4 octobre une offre publique d'achat visant à acquérir les actions et obligations convertibles en actions nouvelles ou existantes (Oceane) d'EDF. D'après la note d'information accompagnant l'offre, celle-ci « s'inscrit dans un contexte d'urgence climatique et alors que la situation géopolitique impose des décisions fortes pour assurer l'indépendance et la souveraineté énergétique de la France, dont celle de pouvoir planifier et investir sur le très long terme les moyens de production, de transport et de distribution d'électricité . » 15 ( * )

Le prix a été fixé à 12,00 euros par action 16 ( * ) (l'action avait été introduite à 32 euros en 2005) et à 15,64 euros pour les Oceane 17 ( * ) .

Alors que la participation de l'État dans EDF s'élève à 83,69 % 18 ( * ) (pour 89,13 % des droits de vote), les actionnaires institutionnels et individuels représentent 14,75 % du capital, et l'actionnariat salarié 1,54 %. Les actions détenues par l'EPIC Bpifrance devraient, à ce stade, être maintenues.

Le recours à une offre publique d'achat simplifiée se trouve justifiée par deux considérations :

- d'après le directeur des participations de l'État, auditionné par la rapporteur spécial, ce choix répond à une préoccupation d'efficacité du Gouvernement , alors qu'une loi de nationalisation aurait pu engendrer des délais d'examen de nature à retarder l'opération ;

- la procédure a par ailleurs été présentée comme plus simple à mettre en oeuvre, permettant également de limiter les incertitudes juridiques qui auraient pu accompagner une nationalisation.

Cette évolution dans la détention d'EDF laisse néanmoins entièrement ouverte la question de la situation financière du groupe. En effet, alors que la production électrique d'EDF en 2022 devrait être à son plus bas historique (280 à 300 TWh), la dette d'EDF pourrait atteindre 60 milliards d'euros d'ici la fin de l'année. Cette situation résulte de plusieurs facteurs :

- la baisse de la production imputable à l'arrêt de réacteurs, à hauteur de 29 milliards d'euros 19 ( * ) ;

- la hausse du volume d'Arenh 20 ( * ) de 20 TWh imposée par le Gouvernement, dont le coût direct a été estimé à 8,34 milliards d'euros par EDF ;

- la sécheresse a également induit une baisse de la production hydro-électrique, dont le coût a été estimé à 1,4 milliard d'euros.

Compte tenu de cette situation, EDF a ouvert son capital le 7 avril dernier, l'État ayant souscrit pour un montant de 2 653,86 millions d'euros. D'après les réponses au questionnaire du rapporteur spécial « l'État contribue ainsi à sécuriser la situation financière d'EDF et sa capacité de financement à court et à moyen terme, afin de lui permettre de poursuivre sa stratégie de développement dans le cadre de la transition énergétique . »

L'accès régulé à l'électricité nucléaire historique (Arenh)

Mis en place par la loi portant nouvelle organisation du marché de l'électricité (NOME) et codifié à l'article L336-2 du code de l'énergie, l'Arenh consiste à permettre, « dans la limite d'un plafond global, à tout fournisseur alimentant des consommateurs sur le territoire national d'obtenir une certaine quantité d'électricité de base, à un prix régulé reflétant la réalité des coûts complets du parc de production nucléaire historique. » 21 ( * )

En effet, lors de la libéralisation du marché de l'électricité, EDF bénéficiant du parc nucléaire historique il était nécessaire d'organiser et de réguler l'accès à l'électricité de ses nouveaux concurrents.

Ainsi, alors que le prix de l'Arenh était fixé à 42 €/MWh, pour un volume global maximal de 100 TWh/an 22 ( * ) , le Gouvernement a porté le volume d'Arenh à 120 TWh pour 2022 et le prix à 46,2 euros/MWh. La loi dite « pouvoir d'achat » a abaissé le plafond de l'Arenh défini par la loi de 150 à 120 TWh/ an, et rehaussé le prix minimal à 49,5 euros/MWh.

La décision du Gouvernement de rehausser le plafond d'Arenh ayant des conséquences financières majeures pour le groupe, « EDF a déposé [début août] un recours contentieux auprès du Conseil d'Etat, et une demande indemnitaire, pour un montant estimé à date de 8,34 milliards d'euros, auprès de l'État . » 23 ( * )

Source : commission des finances du Sénat

Alors que la dette d'EDF devrait atteindre des niveaux sans précédents , l'entreprise devra faire face à de nombreux défis et fournir des efforts d'investissements de l'ordre de 17 à 20 milliards d'euros par an pour financer :

- le programme de construction de 6 EPR2 annoncé par le Président de la République à Belfort le 10 février dernier, éventuellement complétés par 8 EPR2 supplémentaires. Ce programme pourrait représenter un coût annuel de l'ordre de 4 milliards d'euros ;

- la poursuite du programme de « Grand Carénage », devant permettre « d'assurer une exploitation des centrales performante et rentable au-delà de quarante ans tout en continuant d'améliorer la sûreté » 24 ( * ) . Le coût de ces opérations peut être évalué à 4 à 7 milliards d'euros par an ;

- les investissements dans les énergies renouvelables , afin de répondre aux engagements de neutralité carbone à horizon 2050 de l'entreprise, ainsi que les investissements dans le réseau par Enedis pour assurer le raccordement des nouveaux sites de production d'électricité.

Ainsi, si la nationalisation constitue une étape indispensable, en particulier pour renforcer la crédibilité de l'entreprise sur les marchés, elle ne permet que très partiellement de répondre à l'ensemble des défis qui attendent EDF dans les mois à venir.

4. La mise en service de la centrale nucléaire d'Olkiluoto met un terme aux rachats de titres par l'APE, prévus lors de la restructuration d'Areva

Le rachat de 639 millions d'euros de titres Orano à la fiducie Natixis en juillet dernier s'inscrit dans le sillage de la réorganisation de la filière nucléaire française initiée en 2015 et conduite entre 2016 et 2017. Dans ce cadre, une séparation des activités amont et aval avait été décidée, conduisant à distinguer trois entités :

- Framatome, cédé par Areva à EDF ;

- Orano, la nouvelle entité créée et recentrée sur le cycle du combustible nucléaire ;

- Areva SA, structure de défaisance chargée de gérer la mise en service de la centrale nucléaire d'Olkiluoto 3 en Finlande.

Areva SA avait été dotée de 40 % du capital d'Orano, permettant de garantir le financement de la centrale finlandaise . Les cessions à l'État actionnaire sont intervenues par tranche, répondant à l'avancement des travaux de construction de la centrale.

En 2023, un complément pourrait être versé au titre des opérations d'acquisition intervenues en 2021 et 2022, pour un montant maximal de 126 millions d'euros.

5. Malgré des finances très dégradées par la crise, le groupe Air-France KLM a connu cet été un rebond de ses activités

Du fait de la crise sanitaire, le groupe Air-France KLM a affiché une perte nette de 7 milliards d'euros en 2020, puis de 3,9 milliards d'euros en 2021 . L'État est intervenu à trois titres :

- en tant qu' actionnaire en octroyant une avance en compte courant d'actionnaire à hauteur de trois milliards d'euros. Cette avance a été convertie, en avril 2021, en obligations perpétuelles convertibles ;

- via les PGE en octroyant une garantie de prêts bancaires à hauteur de 90 % pour un montant de quatre milliards d'euros ;

- en permettant des reports de cotisations sociales sur les salaires des employés de l'entreprise (de l'ordre d'un milliard d'euros).

Une première intervention en capital de l'État est intervenue le 12 avril 2021, à hauteur de 593 millions d'euros, participant à une augmentation de 1,04 milliard d'euros.

Une deuxième augmentation de capital est intervenue en juin dernier, permettant l'entrée à son capital de l'armateur CMA-CGM, l'État a souscrit à cette augmentation en procédant à la conversion de 645 millions d'euros d'obligations perpétuelles convertibles complétées par un apport de 68 141 euros.

Alors que le groupe Air France-KLM est engagé dans une démarche de transformation profonde et de restructuration de son réseau, la question d'éventuels nouveaux besoins de financement en capital dans les mois à venir reste ouverte .

C. EN 2023, UNE PRÉVISION DE DÉPENSES ÉLEVÉE, TOUJOURS FINANCÉE PAR LE BUDGET GÉNÉRAL

1. Une prévision de dépenses élevée, très largement financée par des versements du budget général

L'équilibre proposé du compte fait état d'un niveau de dépenses élevé attendu en 2023 , dans le prolongement de l'activité constatée depuis le début de la crise sanitaire.

Le tableau ci-après présente l'évolution de l'équilibre du compte de la prévision initiale pour 2022 à la prévision pour 2023 .

Évolution de l'équilibre du compte

prévu

par le projet de loi de finances pour 2023

(en millions d'euros)

|

LFI 2022 |

LFR 2022 |

PLF 2023 |

||||

|

Programme |

Recettes |

Crédits |

Recettes |

Crédits |

Recettes |

Crédits |

|

731 - Opérations en capital intéressant les participations financières de l'État |

- |

7 047 |

12 732 |

12 732 |

- |

10 531 |

|

732 - Désendettement de l'État et d'établissements publics de l'État |

- |

1 885,05 |

0 |

- |

6 586 |

|

|

Total au niveau du compte |

8 932,05 |

8 932,05 |

12 732 |

12 732 |

17 117 |

17 117 |

|

Solde prévisionnel |

0 |

0 |

0 |

|||

NB

: la colonne « LFR 2022 »

renseigne les évolutions sur le compte au terme des modifications

intervenues à la suite de la loi du 16 août 2022 de finances

rectificative pour 2022.

Source : commission des finances du Sénat, à partir des documents budgétaires

Trois éléments marquants peuvent en guider la lecture :

- parmi les 10 531 millions d'euros de dépenses d'opérations en capital portées par le programme 731, seuls 2 671 millions sont détaillés , les autres opérations restant confidentielles « afin de ne pas porter préjudice aux intérêts patrimoniaux de l'État » 25 ( * ) ;

- la contribution au désendettement de l'État, portée par le programme 732, progresse très nettement , puisque 6 586 millions d'euros de crédits sont prévus, ce qui représente une hausse de 249 % et plus de 38 % des dépenses prévisionnelles du compte en 2023 ;

- une part très nette des ressources du compte (75 %) seraient issues de versements du budget général , y compris pour financer la contribution au désendettement de l'État. Si l'on retranche les recettes issues de la re-budgétisation du Fonds pour l'innovation dans l'industrie, qui constitue une recette exceptionnelle du compte, 95 % des recettes du compte proviennent de versements du budget général.

2. Depuis 2022, le retour factice de la contribution au désendettement de l'État

Avant 2022, le compte n'a porté directement aucune contribution au désendettement de l'État . Si cette orientation procède d'un choix judicieux pour préserver les capacités d'action de l'État actionnaire en temps de crise, elle n'en reste pas moins problématique du point de vue juridique .

En effet, l'article 7 de la loi organique relative aux lois de finances du 1 er août 2001 26 ( * ) prévoit qu'une « mission comprend un ensemble de programmes concourant à une politique publique définie ». Un compte d'affectation spéciale étant assimilable à une mission, il ne peut contenir un seul programme , ainsi que l'a rappelé le Conseil constitutionnel précisément à propos de ce compte 27 ( * ) . Comme l'a souligné la Cour des comptes en 2020, « l'abandon de fait de l'objectif de désendettement pose la question du caractère mono-programme de la mission budgétaire qui ne pourra pas demeurer en l'état » 28 ( * ) .

La réactivation du programme 732 intervenue 2022, marque donc une rupture par rapport à la tendance observée au cours des dernières années, ce qu'illustre le graphique ci-après.

Il s'agit, en réalité, d'un tour de « passe-passe » budgétaire , comme le rapporteur spécial le précisera dans la suite de son rapport.

Évolution de la contribution au

désendettement de l'État

du compte depuis sa

création

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

II. LES TURBULENCES DE LA CRISE SANITAIRE ET DU CONTEXTE INTERNATIONAL NE DOIVENT PAS OCCULTER LE BESOIN D'UNE VÉRITABLE STRATÉGIE DE L'ÉTAT ACTIONNAIRE

A. L'ÉTAT ACTIONNAIRE RECAPITALISÉ PAR LE CONTRIBUABLE

1. L'apparent rattrapage de la valorisation du portefeuille coté de l'Agence des participations de l'État résulte en réalité de l'offre publique d'achat sur EDF

Depuis 2020, l'État actionnaire est venu en soutien des entreprises du portefeuille , tout en se tenant prêt à intervenir pour aider d'autres entreprises jugées stratégiques mais au bilan très dégradé.

Sur les 20 milliards d'euros mis à disposition par le Parlement dès avril 2020, ce sont environ 8,7 milliards d'euros qui ont, à ce jour, été consommés , dont 8,2 milliards d'euros dès 2020. Les opérations ont concerné trois entreprises , faisant partie du portefeuille avant la crise, à savoir :

- la SNCF , qui a fait l'objet d'une augmentation de capital souscrite intégralement par l'État le 15 décembre 2020, pour un montant de 4,05 milliards d'euros ;

- Air-France-KLM , qui a d'abord bénéficié dès 2020 d'une avance d'actionnaire de 3 milliards d'euros , ensuite convertie en dette subordonnée, puis d'une souscription par l'État à l'augmentation de capital à hauteur de 593,2 millions d'euros au printemps 2021 et la conversion de 645 millions d'euros d'obligations en actions en juin dernier ;

- EDF , dont l'État a souscrit en septembre 2020 à l'émission d'Oceanes 29 ( * ) pour un montant de 1,03 milliard d'euros - sans, d'ailleurs, que le lien avec la crise sanitaire ne soit réellement avéré, et qui a maintenu sa participation dans le groupe le 7 avril dernier en investissant 2,65 milliards d'euros en fonds propres 30 ( * ) .

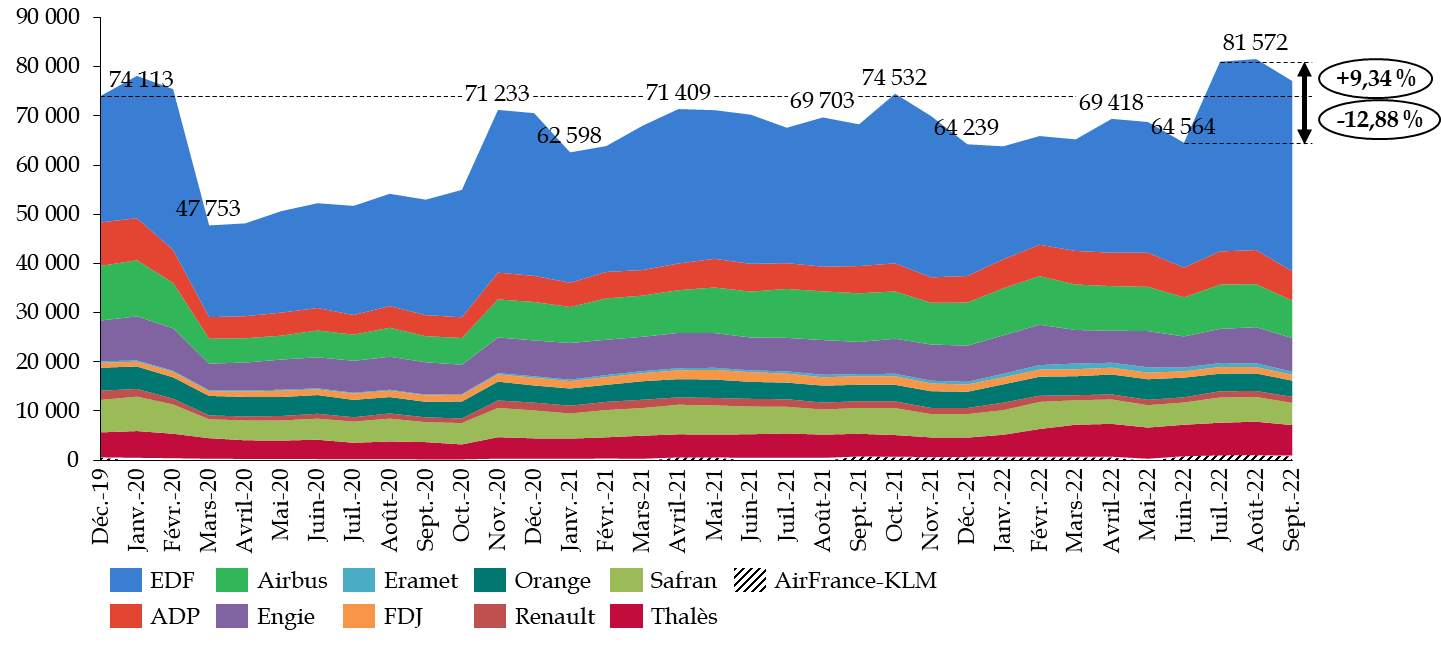

Trente mois après le déclenchement de la crise sanitaire, il est possible de dresser un premier bilan de l'action de l'État actionnaire face à la tempête.

Comme le graphique ci-après l'illustre, la valorisation du portefeuille coté a rattrapé, depuis cet été, son niveau de décembre 2019. Cependant, il s'agit ici d'une performance en trompe l'oeil, dans la mesure où le rattrapage observé au mois de juillet est lié à l'offre publique d'achat sur l'EDF, qui a dopé la valorisation de l'entreprise (+ 44 % en juillet 31 ( * ) ).

Ainsi, alors que la performance du portefeuille coté de l'État entre décembre 2019 et juin 2022 s'établissait à - 12,88 %, le retour d'une performance positive en juillet est la conséquence de l'OPA et non d'une amélioration de la situation des entreprises du portefeuille.

Évolution de la valorisation du portefeuille

coté

de l'État actionnaire de fin décembre 2019

à fin septembre 2022

(en millions d'euros)

Source : commission des finances du Sénat

Comme l'indiquent les schémas ci-après, on constate une sur-performance du portefeuille de l'État actionnaire par rapport au CAC40. Néanmoins, une fois isolée l'entreprise EDF, la performance du portefeuille de l'État reste nettement inférieure au CAC40.

Comparaison de l'évolution du portefeuille

coté

de l'État actionnaire et du CAC 40 depuis fin 2019, avec

et sans EDF

(base 100 à fin décembre 2019)

|

|

Source : commission des finances du Sénat.

Certaines valeurs restent durablement affectées , à l'instar d'Aéroports de Paris, mais aussi de Renault et Orange. Pour ces deux dernières, les raisons de leur recul excèdent largement la crise sanitaire et doivent être recherchées dans des difficultés structurelles qu'elles n'ont, avec leur principal actionnaire, toujours pas surmontées .

Les difficultés par le groupe Renault du fait de son implantation en Russie, devraient néanmoins pouvoir être surmontées dans les mois à venir, du fait de la transformation engagée par son nouveau directeur général, Luca de Meo et son président, Jean-Dominique Senard. La première phase de la « renaulution », à savoir la « Révolution », dont l'objectif est de « redevenir compétitifs en réduisant les coûts et en générant du profit », semble en effet porter ses premiers fruits.

2. L'Agence des participations de l'État, un gestionnaire d'actifs recapitalisé par le budget général

La performance du portefeuille doit néanmoins être évaluée en regard des moyens budgétaires exceptionnels qui ont été mobilisés.

Sur le périmètre de l'État actionnaire, ce seront, d'ici la fin de l'année près de 20 milliards d'euros qui ont ainsi été versés depuis le budget général vers le compte d'affectation spéciale depuis le début de la crise sanitaire.

Autrement dit, le compte a dû lui-même faire l'objet d'une recapitalisation par le budget général pour être en mesure de faire face à ses obligations.

Ces éléments soulèvent la question de la stratégie de sortie , à savoir la façon dont l'APE procèdera au retour progressif de l'État actionnaire à ses niveaux de participation d'avant-crise, ce qui correspond à une exigence du cadre temporaire des aides d'État.

Deux interrogations se posent, concernant :

- d'une part, l'horizon et les conditions financières dans lesquelles cette sortie pourra être progressivement mise en oeuvre ;

- d'autre part, l'utilisation qui sera faite des crédits qui seront versés sur le compte dans le cadre de ce retrait.

Plus largement, ces observations confortent le rapporteur spécial dans sa conviction de l'inadéquation du cadre budgétaire de l'État actionnaire avec les exigences d'une réelle gestion des actifs financiers de l'État.

3. Le risque d'un rendez-vous manqué de la transition du portefeuille ?

L'APE met en avant l'effet de la crise sanitaire pour accélérer, au sein des entreprises du portefeuille, d'indispensables mutations en faveur de la compétitivité et de la transition écologique.

Cette évolution est à appréhender conjointement avec la démarche engagée par l'APE en faveur de la responsabilité sociale, sociétale et environnementale (RSSE) des entreprises du portefeuille. À cet effet, la Charte dédiée a été actualisée début 2021 32 ( * ) autour des quatre axes suivants :

- « intégrer pleinement les enjeux RSE dans la stratégie des entreprises ;

- « s'assurer de la transition vers une économie bas carbone ;

- « agir en employeur responsable ;

- « générer un impact sociétal positif » 33 ( * ) .

Tout en approuvant cette initiative, le rapporteur spécial ne peut que la lire à l'aune des débats sur la conditionnalité des aides publiques qui ont jalonné les différents textes financiers au cours de la crise sanitaire.

À défaut d'une stricte conditionnalité, la troisième loi de finances rectificative pour 2020 34 ( * ) a prévu que toute prise de participation effectuée par l'APE au moyen des crédits exceptionnels dans une entreprise de plus de 500 millions d'euros de chiffre d'affaires devait être conditionnée à des engagements de réduction de ses émissions de gaz à effet de serre , en cohérence avec les budgets carbone sectoriels et par catégorie de gaz à effet de serre prévus par la stratégie nationale bas carbone.

Le rapporteur spécial a eu l'occasion de l'indiquer l'an dernier : en assortissant son soutien de stricts engagements des entreprises aidées, la puissance publique assure le double rôle qui lui revient d'acteur de dernier ressort lorsque le marché ne suffit plus et de « maître des horloges » doté d'un horizon de long terme.

Pour suivre la mise en oeuvre de ces engagements, les entreprises doivent publier, dans un délai d'un an à compter de la prise de participation par l'État, un rapport annuel présentant les engagements pris, assortis d'un bilan de leurs émissions de gaz à effet de serre au cours de l'exercice clos.

D'après les réponses du directeur général de l'APE, auditionné par le rapporteur spécial, 100 % des entreprises cotées dans lesquelles l'agence détient des participations se sont dotées d'objectifs de réduction des gaz à effets de serre. Parmi les entreprises non cotées, la part est de 57 %.

B. L'ÉTAT ACTIONNAIRE, VERS UNE NOUVELLE ÉVOLUTION DE LA DOCTRINE D'INTERVENTION DE L'APE

1. La doctrine de 2017 a largement été remise en cause

Alors que recentrage du portefeuille de l'APE, décidé dans le cadre de la doctrine de l'État actionnaire définie en 2017 devait accentuer le rôle des cessions de participations dans le désendettement de l'État et le financement les besoins de croissance des autres entreprises du portefeuille, la crise sanitaire a conduit à modifier radicalement l'approche de l'APE. La Cour des comptes estime d'ailleurs sur ce point que « le contexte nouveau rend en partie obsolète la doctrine des actionnaires publics, en particulier celle de l'APE . » 35 ( * )

Deux évolutions principales sont à relever :

- premièrement, l'interruption du programme de cessions et de « respiration » du portefeuille engagé depuis 2017 ;

- deuxièmement, le recours aux interventions en capital comme outil de soutien à l'économie.

Cette inflexion de la doctrine d'intervention de l'APE est salutaire : elle admet en effet explicitement le recours à l'intervention en capital comme outil de politique économique. Un tel choix correspond à la conviction profonde du rapporteur spécial, qui avait dénoncé le choix initial du Gouvernement en 2017 d'atrophier la stratégie de l'État actionnaire.

Sous couvert d'une respiration du portefeuille et d'un objectif de financement de l'innovation dite « de rupture », la nouvelle doctrine a rapidement démontré ses limites . Les évolutions intervenues depuis 2017 vont toutes dans le sens des analyses posées alors par le rapporteur spécial.

En effet, alors que le rapporteur spécial avait souligné dès 2017, lors de la création du fonds pour l'innovation et l'industrie (F2I), qu'il s'agissait d'un « projet risqué, dont l'opportunité doit être contestée » la rebudgétisation du F2I amorcée dans le présent projet de loi de finances constitue une avancée significative.

Alors que le fonds avait été doté d'une poche d'actifs de 10 milliards d'euros, le rendement de ces actifs devait permettre de financer différents outils en faveur de l'innovation et de l'industrie. La crise sanitaire a bien montré les limites d'une telle logique : en l'absence de dividendes suffisants, sa capacité de soutien à l'innovation a été amoindrie, à rebours de l'objectif de stabilité ayant, selon le Gouvernement, présidé à sa création .

Alors que le rapporteur spécial avait estimé l'an passé que le plan France 2030 « aurait pu offrir au Gouvernement une porte de sortie honorable pour débrancher le fonds pour l'innovation et l'industrie », il semble que le Gouvernement se soit rangé à cette analyse en re-budgétisant pour 2023 la dotation en numéraire du fonds.

Le rapporteur spécial avait en effet interrogé lors de l'examen du projet de loi de finances initiale pour 2022 le maintien d'une rémunération de 2,5 % par an pour la dotation en numéraire du F2I . En effet, la rémunération du compte étant assurée par l'État, celui-ci s'est trouvé contraint, au cours des dernières années, d'offrir une rémunération bien au-dessus des conditions de marché . Ainsi, le coût pour l'État du plancher de 2,5 % de rémunération était particulièrement important en 2020, alors qu'il empruntait à 0,47 % sur 50 ans.

La question de la dotation en actions de l'Epic Bpifrance n'est cependant pas résolue à ce stade. Le rapporteur spécial estime que ces titres devront faire l'objet d'un transfert rapide à l'APE.

2. Vers un retour à la stratégie de 2014 ?

Déjà lors de l'examen du projet de loi de finances pour 2022, le précédent Commissaire aux participations de l'État, Martin Vial, avait indiqué travailler à la redéfinition d'une doctrine d'intervention de l'Agence .

Alors que la feuille de route de l'APE pour les cinq prochaines années n'a pas encore été définie, les principaux éléments de réflexion retenus à ce stade ne sont pas sans rappeler les principes retenus dans la stratégie de 2014 36 ( * ) , définie lors du quinquennat de François Hollande :

- le soutien auprès d'entreprises durement touchées par la crise , ce qui inclut en particulier le secteur des transports - aérien et ferroviaire ;

- le soutien à la souveraineté économique et à la réindustrialisation du pays, ce qui peut justifier une action de l'APE pour trouver un actionnariat français et durable de fleurons de notre économie ;

- l'accompagnement des transitions environnementales ;

- l'accompagnement face aux ruptures technologiques et numériques.

En tout état de cause, il apparaît nécessaire de mieux coordonner les interventions entre les différents détenteurs publics que sont l'APE, la Caisse des dépôts et Bpifrance. En effet, comme le relève la Cour des comptes dans son rapport de février dernier, il conviendrait « de mieux articuler les modes d'interventions des actionnaires publics et de coordonner leurs stratégies actionnariales, comme le recommandait déjà la Cour dans son rapport public thématique de janvier 2017 sur l'État actionnaire . » 37 ( * )

Alors que la répartition entre acteurs rend le suivi des crédits publics toujours plus complexe pour les parlementaires , il semble nécessaire de limiter les interventions conjointes entre entités publiques.

Outre la situation spécifique d'Orange, dont la détention est partagée entre Bpifrance et l'APE, les fonds de soutien sectoriels (Fonds avenir automobile par exemple) sont parfois l'occasion d'une intervention conjointe de l'APE et de Bpifrance que le rapporteur spécial ne peut que déplorer. Une clarification dans la répartition des rôles serait bienvenue .

Si la présence de différents intervenants est compréhensible, elle doit se trouver justifiée par des conditions d'intervention distinctes.

C. LE REMBOURSEMENT DE LA DETTE COVID, UN EFFET D'AFFICHAGE DONT PERSONNE N'EST DUPE

Depuis 2022, le compte sert de véhicule budgétaire pour le projet du Gouvernement d'amortir la dette de l'État liée à la crise sanitaire.

Estimé à 165 milliards d'euros par le Gouvernement , ce surcroît de dette doit faire l'objet d'un amortissement séparé sur une durée de vingt ans , à savoir jusqu'en 2042. Pour cela, il a été créé un nouveau programme 369 au sein de la mission « Engagements financiers de l'État », sur lequel un montant inédit de 165 milliards d'euros est ouvert en autorisations d'engagement, complété de 1,88 milliard d'euros en crédits de paiement . Ces crédits sont ensuite versés sur le programme 732 du compte spécial pour abonder la Caisse de la dette publique.

Sans qu'il soit nécessaire de revenir sur les modalités même du calcul de la « dette Covid » de l'État ou des conditions de son amortissement sur vingt ans, ce projet doit être dénoncé pour ce qu'il est : un tour de bonneteau budgétaire.

Ces crédits ne conduiront nullement à désendetter l'État , contrairement à la logique du programme 732. En effet, les versements à la Caisse de la dette publique n'auront pas pour origine une cession d'actifs, mais bien l'ouverture de crédits budgétaires, venant eux-mêmes alimenter le déficit budgétaire .

En somme, c'est sans nul doute le Gouvernement qui a le mieux résumé l'objectif de ce projet , en affirmant que ce programme répond à « un double objectif d'isolement comptable de la dette issue de la crise sanitaire en 2020 et 2021 et d'affichage d'une trajectoire de traitement de cette dette sur 20 ans , entre 2022 et 2042 » 38 ( * ) .

C'est la raison pour laquelle le Parlement ne saurait endosser le rôle d'encart publicitaire en souscrivant à cet artifice comptable.

LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION

Les crédits du compte d'affectation spéciale « Participations financières de l'État » n'ont pas été modifiés par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution.

EXAMEN EN COMMISSION

Réunie le mercredi 19 octobre 2022, sous la présidence de M. Bernard Delcros, vice-président, la commission des finances a procédé à l'examen du rapport de M. Victorin Lurel, rapporteur spécial, sur le compte d'affectation spéciale « Participations financières de l'État ».

M. Bernard Delcros , président . - Nous commençons nos travaux par l'examen du rapport spécial de M. Victor Lurel sur le compte d'affectation spéciale (CAS) « Participations financières de l'État ».

M. Victorin Lurel , rapporteur spécial du compte d'affectation spéciale "Participations financières de l'État" . - Ce compte d'affectation spéciale, que je présente depuis plus de cinq ans, est le support budgétaire des participations financières l'État. Sur ce compte, le Gouvernement arrête une prévision de dépenses, évaluée à 17 milliards d'euros, soit un montant très conséquent. Je souhaiterais structurer mon propos en développant trois idées principales : une analyse de la situation du compte ; un retour sur la situation du portefeuille de l'État actionnaire ; une projection sur les défis à venir.

Depuis 2020, le compte est marqué du sceau des conséquences économiques de la crise sanitaire et désormais du contexte international, tant pour ses dépenses, avec d'importants moyens mobilisés pour aider les entreprises du portefeuille, que pour ses recettes, du fait de l'interruption des cessions d'actifs. Il a ainsi fallu recourir à des versements du budget général pour alimenter le compte.

Cette logique devrait se poursuivre en 2023 : alors que les conditions de marché ne sont pas favorables à la réalisation de nouvelles cessions, les versements du budget général resteront la principale source de financement du compte.

Ainsi, les trois quarts des recettes du compte en 2023 sont issues du budget général, et une fois retranchée la recette exceptionnelle liée à la re-budgétisation de la dotation en numéraire du Fonds pour l'innovation et l'industrie (F2I) - nos critiques à cet égard avaient été importantes -, la part du budget général passe à 95 % des recettes du CAS.

À ce stade, seule une faible part des 10 milliards d'euros d'investissement en capital de l'État en 2023 est connue et détaillée dans le projet annuel de performance. Ainsi, pour 80 % des crédits envisagés à ce titre, « le caractère de ces opérations reste confidentiel, afin de ne pas porter préjudice aux intérêts patrimoniaux de l'État ». Si nous pouvons bien comprendre l'argument de la confidentialité des opérations, il limite très nettement la capacité d'appréciation du Parlement sur le compte pour l'année à venir.

Par ailleurs, l'inscription de 6,6 milliards d'euros au titre de la contribution au désendettement de l'État est un véritable tour de « passe-passe » budgétaire dont personne n'est dupe : la contribution au désendettement vient en réalité nourrir d'autant le déficit prévu pour 2023.

J'en arrive à la situation du portefeuille de l'État actionnaire.

Le portefeuille de l'État a retrouvé cet été une valorisation légèrement supérieure à son niveau d'avant-crise.

Cependant, il convient de relever que cette valorisation est dopée par l'offre publique d'achat visant les actions du groupe EDF, au prix de 12 euros par action, soit une prime de l'ordre de 50 % par rapport au cours de l'action à la veille de la déclaration de politique générale de la Première ministre - ce prix était de 32 euros en 2005.

Ainsi, si l'on isole la valorisation d'EDF, la performance du portefeuille de l'Agence des participations de l'État (APE) est très inférieure à celle des entreprises du CAC 40, et ce malgré les opérations de recapitalisation intervenues.

Concernant EDF, la nationalisation, qui devrait représenter 9,7 milliards d'euros, me semble aller dans le bon le sens. Elle laisse néanmoins entièrement ouverte la question de la situation financière du groupe, dont la dette devrait atteindre 60 milliards d'euros d'ici à la fin de l'année et dont les besoins d'investissements sont évalués entre 17 et 20 milliards d'euros par an. Je précise à cet égard que nous avons auditionné les dirigeants d'EDF et d'un certain nombre de grandes entreprises.

Par ailleurs, l'État est intervenu massivement pour soutenir le groupe Air France KLM, fortement affecté par les conséquences de la crise sanitaire. Après une perte nette de 7 milliards d'euros en 2020, le groupe a affiché une perte de 3,9 milliards d'euros en 2021. L'État est intervenu à trois titres.

En tant qu'actionnaire, il a tout d'abord octroyé dès le début de la crise sanitaire une avance en compte courant d'actionnaire à hauteur de trois milliards d'euros. En avril 2021, il a participé à une augmentation en capital en souscrivant pour près de 600 millions d'euros d'actions, et l'avance en compte courant a été convertie en obligations perpétuelles convertibles, dont une partie a elle-même été convertie en 650 millions d'euros d'actions en juin dernier.

Il a ensuite octroyé, via les prêts garantis par l'État (PGE), une garantie de prêts bancaires à hauteur de 90 % pour un montant de 4 milliards d'euros.

Enfin, il a permis des reports de cotisations sociales sur les salaires des employés de l'entreprise, de l'ordre de 1 milliard d'euros.

La reprise du trafic aérien l'été dernier laisse espérer une amélioration de la situation du groupe, qui poursuit sa démarche de transformation et de restructuration de son réseau.

Je terminerai mon intervention en m'interrogeant : quel rôle et quels défis pour l'État actionnaire demain ?

Alors que la nouvelle doctrine d'intervention de l'APE n'est pas encore définie, les pistes esquissées l'an dernier sont toujours d'actualité. Son intervention devra ainsi tenir compte de quatre facteurs : le soutien auprès d'entreprises touchées par la crise, la préservation de notre souveraineté économique, l'accompagnement des transitions environnementales et l'accompagnement face aux ruptures technologiques et numériques.

Outre un retour à la doctrine définie sous François Hollande en 2014, j'y vois surtout le choix de revenir à une utilisation des participations financières de l'État comme un outil de politique économique à part entière.

À titre personnel, je ne peux qu'y souscrire, car je suis convaincu que l'intervention en capital constitue un levier efficace de politique économique pour parvenir à relever les défis des transitions écologiques et numériques qui s'ouvrent devant nous.

Enfin, je relèverai un dernier point positif : le versement sur le CAS de la dotation en numéraire du F2I. Alors que celle-ci bénéficiait d'une garantie de rémunération de 2,5 % par an sur un compte du Trésor, je considère que la fin de cette dotation, véritable usine à gaz, constitue une avancée. La question de la dotation en actions du F2I reste ouverte, mais je recommande de trouver rapidement une solution pour transférer les actions détenues par l'établissement public à caractère industriel et commercial (Epic) Bpifrance vers l'APE.

En résumé, nous avons eu raison d'émettre de nombreuses critiques, notamment sur le désendettement. Mais il existe quelques avancées, il faut le reconnaître, qu'il s'agisse de l'utilisation des participations de l'État comme arme de politique économique, du F2I ou de la révision de la doctrine d'intervention de l'État. Mais le tour de « bonneteau » budgétaire concernant le désendettement reste très critiquable.

Sous cette dernière réserve, je vous propose d'adopter les crédits du CAS « Participations financières de l'État ».

M. Bernard Delcros , président . - Nous accueillons Mme Martine Berthet, rapporteure pour avis de la commission des affaires économiques.

Mme Martine Berthet , rapporteure pour avis de la commission des affaires économiques sur le compte d'affectation spéciale "Participations financières de l'État" . - Je vous remercie de votre invitation. La commission des affaires économiques n'a pas encore examiné les crédits de ce compte. Mais je vous livrerai notre sentiment général, qui rejoint le vôtre.

Les crises sanitaires et économiques ont eu pour conséquence de changer la nature de ce compte. D'instrument retraçant l'action stratégique de l'État actionnaire, il est devenu un simple outil comptable qui permet les interventions de l'État pompier grâce au budget général. C'est ce dernier qui, in fine , permettra la nationalisation d'EDF.

Tout cela est le fruit d'une crise imprévisible durant laquelle il a fallu parer au plus urgent. À ce propos, je souligne les efforts constants de l'APE depuis plusieurs années pour soutenir nos champions industriels.

Premièrement, le compte sert visiblement de tour de « passe-passe » budgétaire en matière de désendettement de l'État : plus de 6 milliards d'euros viendraient rembourser la dette covid. Mais ces fonds proviennent en réalité du budget général, sans réel d'effort pour maîtriser les dépenses ou trouver de nouvelles recettes. Cet effet d'affichage doit être dénoncé.

Deuxièmement, il est heureux que le Fonds pour l'innovation et l'industrie soit supprimé. Nous avons toujours dénoncé ce contournement du Parlement, et les faits nous donnent raison.

Troisièmement, les engagements du commissaire aux participations de l'État l'an dernier n'ont toujours pas trouvé de traduction concrète, opérationnelle. Il déclarait que la stratégie d'intervention devait être amendée pour mieux prendre en compte la souveraineté économique de la France. Je ne pense pas qu'il s'agissait de la nationalisation d'EDF. Nous serons très attentifs à la mise en oeuvre de cette évolution.

M. Michel Canévet . - Je salue les conclusions de M. le rapporteur spécial. Plusieurs entités, telles que l'APE, la Caisse des dépôts et consignations (CDC) et BPIfrance, disposent de participations. Comment envisager leur coordination ? Peut-on tout regrouper au sein d'une nouvelle structure ? Sur le cantonnement de la dette covid, quelles sont les possibilités autres que l'emprunt ? Faut-il prévoir un prélèvement spécifique ?

M. Marc Laménie . - Je remercie M. le rapporteur spécial de la qualité de ce travail sur un sujet très complexe. Le portefeuille coté de l'État actionnaire s'élèverait à 81 milliards d'euros. Comment s'articule-t-il entre les différentes entreprises ? En quoi le remboursement de la dette covid, à hauteur de 165 milliards d'euros, est-il un artifice comptable ?

Mme Christine Lavarde . - Nous sommes attentifs à l'effet des annonces de la future renationalisation d'EDF sur la valorisation du portefeuille de l'État. M. le rapporteur spécial propose l'adoption des crédits, mais il serait sage de réserver le vote jusqu'à la présentation du projet de loi sur le nucléaire qui doit intervenir au mois de novembre prochain. Les décisions prises pourraient en effet avoir une influence non négligeable pour l'économie d'EDF et entraîner de nouvelles tensions sur l'offre de l'État à 12 euros par action. J'ai échangé avec le rapporteur général sur ce point, qui a la même position.

M. Roger Karoutchi . - Je souscris aux propos de ma collègue. Monsieur le rapporteur spécial, j'ai pour vous beaucoup de considération, mais je m'interroge : comment peut-on vouloir voter ces crédits alors que la doctrine de 2017 a été largement remise en cause ? De plus, le remboursement de la dette covid serait un effet d'affichage. Enfin, dans le rapport, vous notez que le Parlement ne saurait endosser le rôle d'« encart publicitaire » en souscrivant à cet artifice comptable. Vous êtes d'une générosité sans pareille ! Dès lors, pourquoi ne pas réserver le vote de ces crédits ?

M. Victorin Lurel , rapporteur spécial . - Je me suis réellement interrogé quant à ma position sur l'adoption des crédits : après cinq ans de critiques, nous relevons plusieurs éléments traduisant une volonté d'aller dans le bon sens. Cependant, je suis prêt à me ranger à votre position, oui, nous pouvons attendre le plan que présentera le Gouvernement.

Concernant les évolutions allant dans le bon sens, je pense en particulier au respect de la décision du Conseil constitutionnel du 29 décembre 2005, qui vise directement le CAS « Participations financières de l'État » et qui impose de disposer de deux programmes par compte d'affectation spéciale. Alors que le programme 732, dédié au désendettement, n'avait jusqu'à l'année dernière pas d'existence réelle, le tour de « passe-passe » budgétaire et d'« encart publicitaire » - je maintiens le terme, même s'il est un peu fort - permet malgré tout de se conformer à la décision du juge constitutionnel.

Sur le fond, les personnes auditionnées ont reconnu leurs erreurs sur la doctrine d'intervention de l'État au regard de la crise sanitaire et du contexte actuel.

Aussi, nous relevons une évolution subreptice sur le F2I, qui était une usine à gaz. Sur la part de dotation en numéraire du fonds, il revenait à l'État de prendre en charge le différentiel, au lieu de faire financer tout cela par le budget général et de soumettre annuellement les crédits au Parlement.

Pour répondre à Michel Canévet, les participations publiques sont en effet détenues par plusieurs entités. Mais comment faire ? La Cour des comptes formule des recommandations que l'État a du mal à suivre. Reconnaissons que l'Agence a joué son rôle en soutenant massivement les entreprises.

Je pense que nous pouvons tout de même éviter l'intervention conjointe des acteurs - l'APE, la CDC et BPIfrance - en la coordonnant davantage. Faut-il une entité unique ? Et revoir le statut de l'APE ? Où seraient hébergées les participations des différentes entreprises après restructuration ? Ces questions ne sont pas tranchées. Les frontières sont floues en dépit de ce qu'affirment ces entités. Par exemple, pourquoi différents acteurs interviennent-ils au sein du Fonds Avenir Automobile ? Comment rationaliser ces interventions ?

Quant à la mise en place d'instances de coordination pour harmoniser leur doctrine d'intervention, je n'ai pas été très convaincu. Il faudra que l'État pose une doctrine plus claire et lisible. Aujourd'hui, on peut s'interroger sur la détention de participations par BPIfrance dans Orange et dans Stellantis.

Je partage la position de Mme la rapporteure pour avis, avec une nuance : ce véhicule n'est pas simplement budgétaire, et j'ose le dire, l'État s'émancipe largement des canons de la loi organique du 1 er août 2001 relative aux lois de finances (LOLF).

La renationalisation est une vraie avancée, de nature à assurer notre souveraineté énergétique. Je crois à ces armes de politique économique, comme nous l'avons fait après la crise de 2008.

Comment cantonner les 165 milliards d'euros d'endettement, sachant qu'il a fallu1,8 milliard d'euros dès 2022 ? Un amortissement sur vingt ans a été décidé. Un programme a été créé sur la mission « Engagements financiers de l'État » avec l'ouverture de 165 milliards d'euros d'autorisations d'engagement et des crédits de paiement de 1,8 milliard dès 2022. Faut-il instaurer une taxe spécifique ? Nombreux sont ceux qui sont contre la création de nouveaux impôts.

Je considère par ailleurs que la partie des actions EDF détenue par l'EPIC BPIfrance devrait être transférée à l'APE, même s'il existe un angle mort.

Oui, Monsieur Roger Karoutchi, je suis généreux, malgré ces réserves, je vous propose d'approuver les crédits du CAS. Nous pouvons voter l'« encart publicitaire ». On le subit depuis de nombreuses années maintenant. Sauf à changer la structure de l'APE, je ne vois pas comment faire évoluer les choses. La conjoncture est mauvaise, ce compte ne pourra pas s'autofinancer par les cessions.

Madame Lavarde, vous voulez que l'on attende le plan nucléaire présenté par l'État. Je veux bien me rallier à votre proposition.

La commission a décidé de réserver son vote sur les crédits du compte d'affectation spéciale « Participations financières de l'État ».

*

* *

Réunie à nouveau le jeudi 17 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission a décidé de proposer au Sénat d'adopter, sans modification, les crédits du compte d'affectation spéciale « Participations financières de l'État ».

LISTE DES PERSONNES ENTENDUES

Agence des participations de l'État

- M. Alexis ZAJDENWEBER, directeur général, commissaire aux Participations de l'État ;

- M. Gustave GAUQUELIN, secrétaire général ;

- Mme Bénédicte METON, secrétaire générale adjointe ;

- M. Antonin VALLS, adjoint à la cheffe de cabinet.

Cour des comptes

- M. Denis SOUBEYRAN, conseiller maître, rapporteur du rapport sur la gestion des participations financières de l'État durant la crise sanitaire .

Air France

- Mme Marianne SIEG de MAINTENANT, directrice des affaires institutionnelles et internationales ;

- M. Aurélien GOMEZ, directeur des affaires parlementaires et territoriales.

Bpifrance

- M. José GONZALO, directeur exécutif en charge du capital développement ;

- M. Jean-Baptiste MARIN-LAMELLET, responsable des relations institutionnelles ;

- M. Pierre CEJKA, chargé de relations institutionnelles.

Électricité de France

- M. Xavier GIRRE, directeur financier ;

- M. Hervé METEYER, directeur de cabinet ;

- M. Bertrand LE THIEC, directeur des affaires publiques.

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

http://www.senat.fr/dossier-legislatif/pjlf2023.html

* 1 Article 21 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 2 Cour des comptes, La gestion des participations financières de l'État durant la crise sanitaire, février 2022.

* 3 Ces opérations relèvent alors du programme 731 « Opérations en capital intéressant les participations financières de l'État ».

* 4 Ces opérations relèvent alors du programme 732 « Désendettement de l'État et d'établissements publics de l'État ».

* 5 Eurostat examine les opérations de recapitalisation d'entreprises publiques selon le principe général suivant : « l'apport de capitaux doit être traité en opération non financière toutes les fois qu'il s'agit d'une opération sans contrepartie » , c'est à dire lorsque « l'administration ne reçoit pas en échange un actif financier de même valeur » - source Eurostat, « Apports de capitaux par les administrations publiques dans des entreprises publiques » , 21 août 2003.

* 6 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 7 Loi n°2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 8 Réponse de l'Agence des participations de l'État au questionnaire budgétaire.

* 9 Ibid.

* 10 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 11 Voir l'annexe n° 21 au tome III du rapport général sur le projet de loi de finances pour 2018, Victorin Lurel, au nom de la commission des finances du Sénat, 23 novembre 2017, p. 41.

* 12 Article 21 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 13 Obligations convertibles en actions nouvelles ou existantes.

* 14 À l'exception de trois entreprises - la Française des jeux, Orange et Thalès - les entreprises du portefeuille coté de l'État actionnaire ont renoncé au versement de dividendes en 2020.

* 15 Projet de d'information établi par l'État français, soumis à l'Autorité des marchés financiers dans le cadre de l'OPA sur EDF.

* 16 Ce qui, pour un total de 633 120 350 actions représenterait un total de 7,59 milliards d'euros.

* 17 , Ce qui, pour 131 747 484 Oceane représenterait 2 ,04 milliards d'euros.

* 18 Répartis entre l'agence des participations de l'État (74,92 % du capital) et l'EPIC Bpifrance (8,77 % du capital).

* 19 Soit un montant très supérieur à ce qui avait été estimé en mai dernier, à 18,5 milliards d'euros. Cependant, cette évaluation demeure fragile du fait de la forte volatilité des prix de l'énergie.

* 20 Accès régulé à l'énergie nucléaire historique.

* 21 Rapport Rapport n° 643 (2009-2010) de M. Ladislas PONIATOWSKI, fait au nom de la commission de l'économie, déposé le 7 juillet 2010, sur le projet de loi portant nouvelle organisation du marché de l'électricité.

* 22 Le plafond défini par la loi de l'Arenh étant alors de 150 TWh/an.

* 23 Communiqué de presse du groupe EDF, en date du 9 août 2022.

* 24 Interview de Christophe Varé, Responsable du Programme Durée de fonctionnement .

* 25 Projet annuel de performance du compte d'affectation spéciale « Participations financières de l'État » pour 2023.

* 26 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 27 La création du programme 732 « Désendettement de l'État et d'établissements publics de l'État » en 2007 résulte de la décision du Conseil constitutionnel n° 2005-530 DC du 29 décembre 2005 relative à la loi de finances pour 2006, ayant confirmé l'impossibilité pour un compte d'affectation spéciale de conserver une structure mono-programme.

* 28 Cour des comptes, Note d'analyse de l'exécution budgétaire 2019 du compte d'affectation spéciale « Participations financières de l'État », p. 46.

* 29 Obligations à option de conversion et/ou d'échange en actions nouvelles ou existantes.

* 30 Voir le rapport n° 743 (2020-2021) de M. Victorin Lurel sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2020, fait au nom de la commission des finances, 7 juillet 2021.

* 31 Au 29 juillet 2022, d'après les données transmises par l'Agence des participations de l'État.

* 32 Voir la Charte de l'État actionnaire en matière de RSSE, édition 2021.

* 33 Voir le Rapport d'activité de l'APE 2020-2021, page 24.

* 34 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 35 Cour des comptes, La gestion des participations financières de l'État durant la crise sanitaire, février 2022.

* 36 La stratégie de 2014 s'articulait autour des objectifs suivant :

- la souveraineté, pour contrôler les entreprises intervenant dans des secteurs stratégiques et sensibles ;

- les infrastructures et opérateurs de service public, afin de s'assurer de l'existence « d'opérateurs résilients pour pourvoir aux besoins fondamentaux du pays » ;

- l'accompagnement de secteurs et filières stratégiques pour la croissance économique nationale ;

- le sauvetage, lorsque la disparition d'une entreprise présenterait un risque systémique avéré.