|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES

(seconde partie de la loi de finances)

|

|

Rapporteur spécial : M. Victorin LUREL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

I. LE COMPTE RESTE SOUS PERFUSION DU BUDGET GÉNÉRAL, PERMETTANT NOTAMMENT L'INTERVENTION DE L'ÉTAT POUR SOUTENIR LES ENTREPRISES DU PORTEFEUILLE

Comme depuis le début de la crise sanitaire, d'importantes dépenses sont prévues sur le compte en 2023 , puisque les crédits prévisionnels s'élèvent à 17,1 milliards d'euros . Les trois quarts des ressources du compte seraient issus de versements du budget général. Une fois retranché le versement de 3,5 milliards d'euros lié à la re-budgétisation du fonds pour l'innovation dans l'industrie (F2I), qui constitue une recette extraordinaire du compte, ce sont 95 % des recettes qui proviennent de versements du budget général.

Si cette caractéristique prolonge ce qui est constaté depuis le début de la crise sanitaire, la difficulté, déjà constatée en 2022, tient au fait que ces versements visent désormais à financer des dépenses usuelles du compte , non liées aux conséquences directes de la crise sanitaire. Ces opérations n'en demeurent pas moins nécessaires pour financer des opérations en capital de l'État dans plusieurs grandes entreprises du portefeuille , qui rencontrent de grandes difficultés financières.

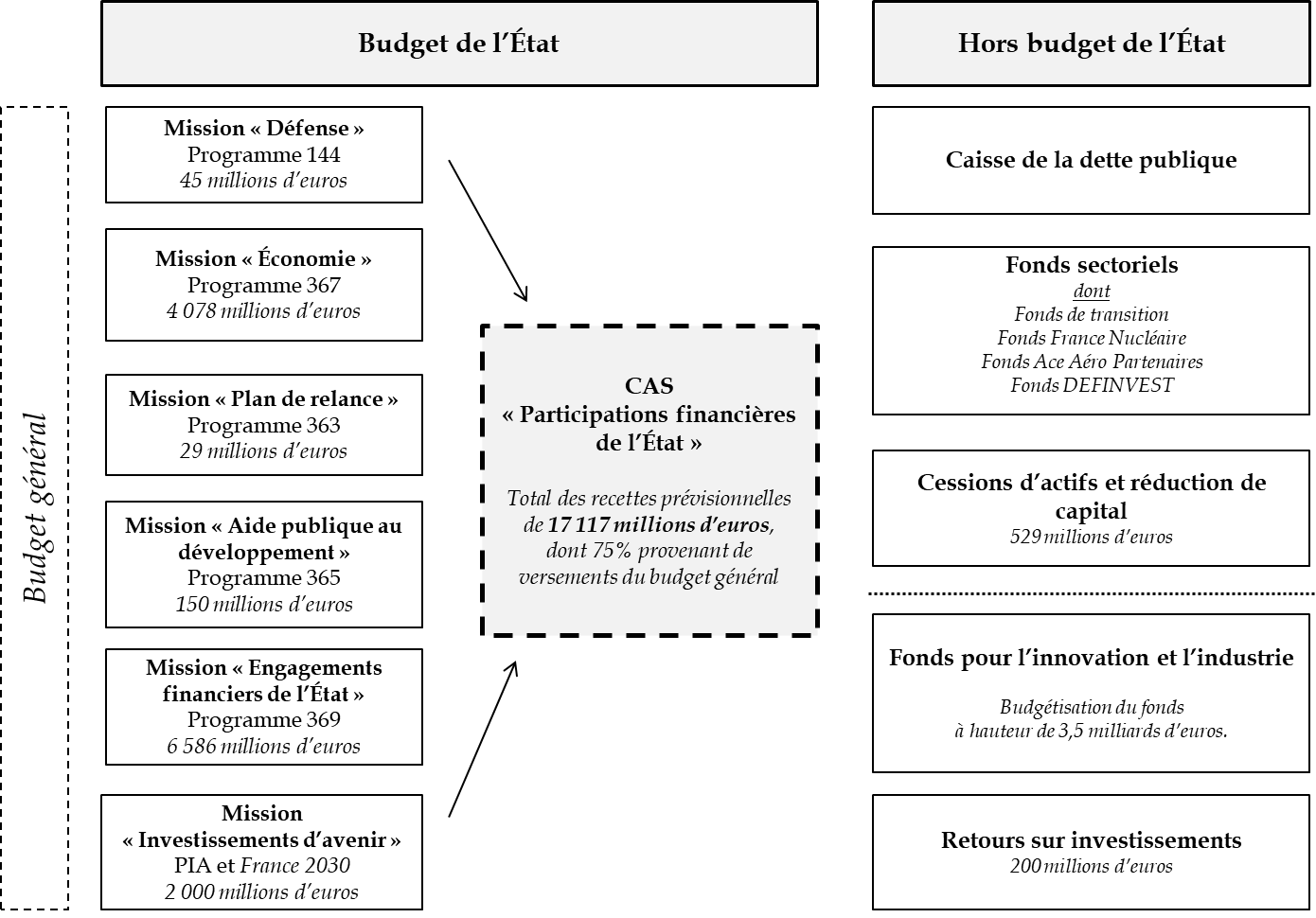

Le compte « Participations financières

de l'État »,

ou le « triangle des

Bermudes » du budget de l'État

Source : commission des finances du Sénat

Cette situation doit néanmoins être critiquée au moins à deux égards :

- d'un strict point de vue budgétaire, elle pose la question de la justification même du compte d'affectation spéciale , véhicule dont la loi organique relative aux lois de finances indique qu'il a pour objet de retracer « des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées » 1 ( * ) ;

- plus largement, elle limite la capacité du Parlement à disposer d'une vue globale et cohérente des crédits consacrés aux participations financières de l'État et à en évaluer l'efficacité.

En ce sens, la contribution au désendettement de l'État portée par le compte se révèle factice : elle ne résulte pas de l'affectation du produit d'une cession d'actifs, mais bien plutôt de l'ouverture de crédits sur le budget général, venant elle-même accroître le déficit budgétaire .

II. DU FAIT DE LA CRISE SANITAIRE ET DU CONTEXTE INTERNATIONAL, L'ÉTAT ACTIONNAIRE ENREGISTRE DES PERTES IMPORTANTES SUR SON PORTEFEUILLE

Depuis le début de la crise sanitaire, d'importants moyens ont été consacrés au soutien des entreprises du portefeuille . Sur l'enveloppe initiale de 20 milliards d'euros ouverte en avril 2020, près de 8,7 milliards d'euros ont ainsi été mobilisés .

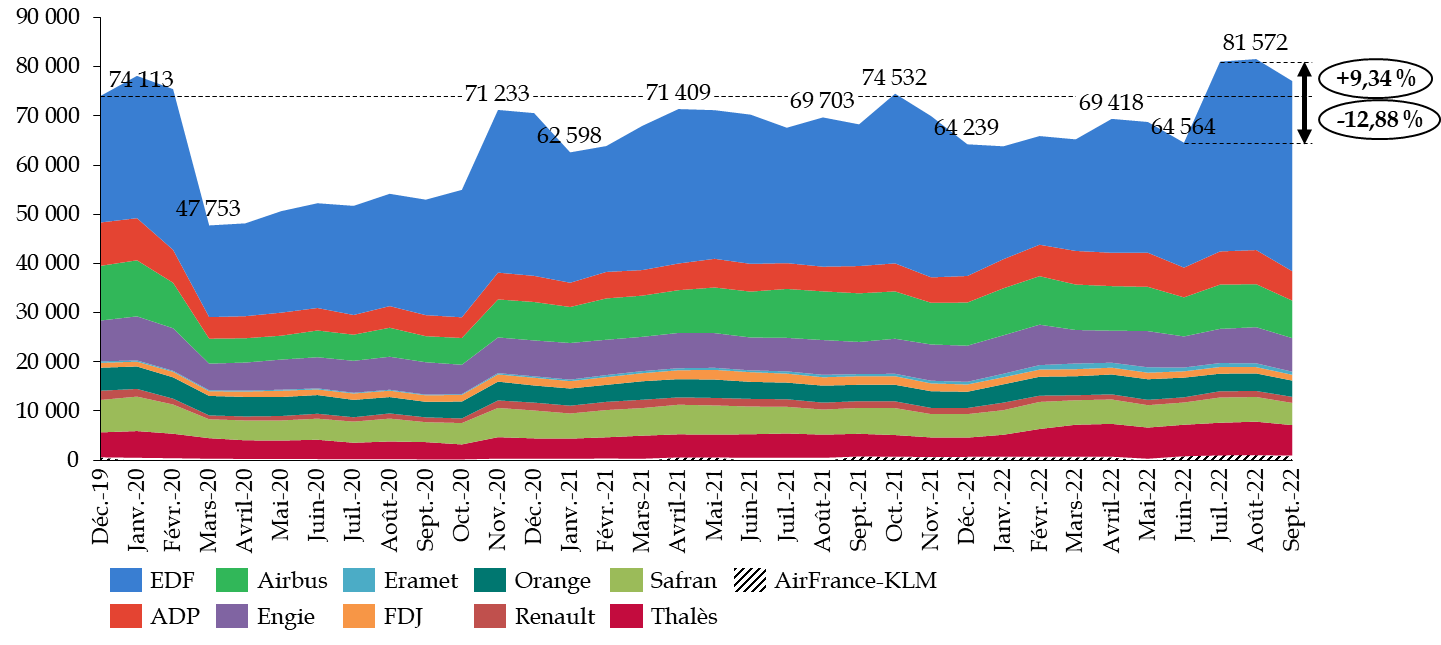

Si le portefeuille de l'État a retrouvé cet été une valorisation légèrement supérieure à son niveau d'avant crise, il est indispensable d'isoler l'effet de la nationalisation d'EDF : le choix d'une offre publique d'achat au prix de 12 euros par action (soit une prime de l'ordre de 50 % par rapport au cours de l'action à la veille de la déclaration de politique générale de la Première ministre) conduit à doper artificiellement la valorisation du portefeuille de l'APE.

Évolution de la valorisation du portefeuille

coté

de l'État actionnaire de fin décembre 2019

à fin septembre 2022

(en millions d'euros)

Source : commission des finances du Sénat

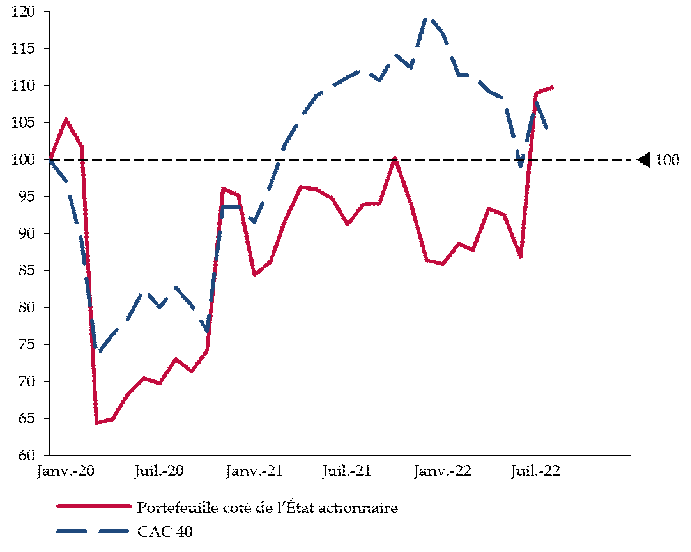

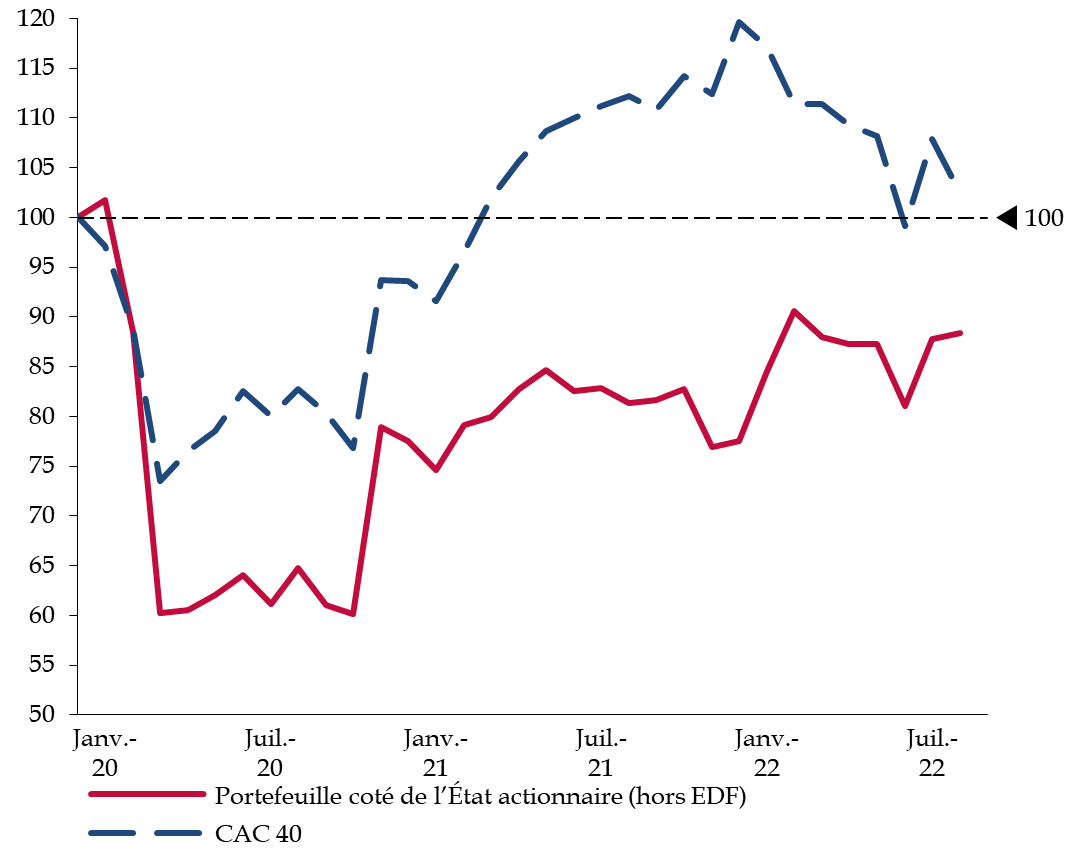

Comme l'illustre le graphique ci-après, la performance du portefeuille coté de l'État, comparé aux entreprises du CAC40, est bien inférieure une fois retranchée la situation spécifique du groupe EDF.

Comparaison de l'évolution du portefeuille

coté

de l'État actionnaire et du CAC 40 depuis fin 2019, avec

et sans EDF

(base 100 à fin décembre 2019)

|

Source : commission des finances du Sénat.

III. L'ÉTAT ACTIONNAIRE, VERS UNE NOUVELLE ÉVOLUTION DE LA DOCTRINE D'INTERVENTION DE L'APE

A. LA DOCTRINE DE 2017 A LARGEMENT ÉTÉ REMISE EN CAUSE

Alors que le recentrage du portefeuille de l'APE, décidé en 2017, devait accentuer le rôle des cessions de participations dans le désendettement de l'État et le financement des besoins de croissance des autres entreprises du portefeuille, la crise sanitaire a conduit à modifier radicalement l'approche de l'APE. Cette inflexion est salutaire : elle admet en effet explicitement le recours à l'intervention en capital comme outil de politique économique. Un tel choix correspond à la conviction profonde du rapporteur spécial, qui avait dénoncé le choix initial du Gouvernement en 2017 d'atrophier la stratégie de l'État actionnaire.

Les évolutions intervenues depuis 2017 vont toutes dans le sens des analyses posées alors par le rapporteur spécial. En effet, tandis qu'il avait souligné dès 2017, lors de la création du fonds pour l'innovation et l'industrie (F2I), qu'il s'agissait d'un « projet risqué, dont l'opportunité doit être contestée » la re-budgétisation d'une partie du F2I amorcée dans le présent projet de loi de finances constitue une avancée significative.

Le rapporteur spécial avait estimé l'an passé que le plan France 2030 « aurait pu offrir au Gouvernement une porte de sortie honorable pour débrancher le fonds pour l'innovation et l'industrie », et il semble que le Gouvernement se soit rangé à cette analyse en reversant sur le compte la dotation en numéraire du fonds.

B. VERS UN RETOUR À LA STRATÉGIE DE 2014 ?

Alors que la feuille de route de l'APE pour les cinq prochaines années n'a pas encore été définie, les principaux éléments de réflexion retenus à ce stade ne sont pas sans rappeler les principes de la stratégie de 2014, définie lors du quinquennat de François Hollande :

- le soutien auprès d'entreprises durement touchées par la crise , ce qui inclut en particulier le secteur des transports - aérien et ferroviaire ;

- le soutien à la souveraineté économique et à la réindustrialisation du pays, ce qui peut justifier une action de l'APE pour trouver un actionnariat français et durable de fleurons de notre économie ;

- l'accompagnement des transitions environnementales ;

- l'accompagnement face aux ruptures technologiques et numériques.

En tout état de cause, il apparaît nécessaire de mieux coordonner les interventions entre les différents détenteurs publics que sont l'APE, la Caisse des dépôts et Bpifrance. En effet, comme le relève la Cour des comptes dans son rapport de février dernier, il conviendrait « de mieux articuler les modes d'interventions des actionnaires publics et de coordonner leurs stratégies actionnariales, comme le recommandait déjà la Cour dans son rapport public thématique de janvier 2017 sur l'État actionnaire . » 2 ( * ) Alors que la répartition entre acteurs rend le suivi des crédits publics toujours plus complexe pour les parlementaires , il semble nécessaire de limiter les interventions conjointes entre entités publiques.

IV. LE REMBOURSEMENT DE LA DETTE COVID, UN EFFET D'AFFICHAGE DONT PERSONNE N'EST DUPE

Depuis 2022, le compte sert de véhicule budgétaire pour le projet du Gouvernement d'amortir la dette de l'État liée à la crise sanitaire.

Estimé à 165 milliards d'euros par le Gouvernement , ce surcroît de dette doit faire l'objet d'un amortissement séparé sur une durée de vingt ans , à savoir jusqu'en 2042. Pour cela, il a été créé un nouveau programme 369 au sein de la mission « Engagements financiers de l'État », sur lequel un montant inédit de 165 milliards d'euros est ouvert en autorisations d'engagement, complété de 1,88 milliard d'euros en crédits de paiement . Ces crédits sont ensuite versés sur le programme 732 du compte spécial pour abonder la Caisse de la dette publique. Sans qu'il soit nécessaire de revenir sur les modalités même du calcul de la « dette Covid » de l'État ou des conditions de son amortissement sur vingt ans, ce projet doit être dénoncé pour ce qu'il est : un tour de bonneteau budgétaire.

Ces crédits ne conduiront nullement à désendetter l'État , contrairement à la logique du programme 732. En effet, les versements à la Caisse de la dette publique n'auront pas pour origine une cession d'actifs, mais bien l'ouverture de crédits budgétaires, venant eux-mêmes alimenter le déficit budgétaire .

C'est la raison pour laquelle le Parlement ne saurait endosser le rôle d'encart publicitaire en souscrivant à cet artifice comptable.

Réunie le mercredi 19 octobre 2022, sous la présidence de M. Bernard Delcros, vice-président, la commission des finances a décidé de réserver son vote sur les crédits du compte d'affectation spéciale « Participations financières de l'État ».

Réunie à nouveau le jeudi 17 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission a décidé de proposer au Sénat d'adopter, sans modification, les crédits du compte d'affectation spéciale « Participations financières de l'État ».

Au 10 octobre 2022, date limite, en application de l'article 49 de la LOLF, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, 82 % des réponses portant sur le compte d'affectation spéciale « Participations financières de l'État » étaient parvenues au rapporteur spécial.

I. ALORS QUE D'IMPORTANTS VERSEMENTS DU BUDGET GÉNÉRAL ONT ÉTÉ RENDUS NÉCESSAIRES PAR LA CRISE SANITAIRE, LES CONDITIONS DE MARCHÉ ACTUELLES NE PERMETTENT PAS LE RETOUR À UN FONCTIONNEMENT NORMAL DU COMPTE

A. UN VECTEUR BUDGÉTAIRE RENDU ILLISIBLE

1. Un vecteur budgétaire ad hoc pour les opérations en capital de l'État

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » constitue le support budgétaire des opérations conduites par l'État en tant qu'actionnaire, via l'Agence des participations de l'État (APE).

Son périmètre excède toutefois le champ de l'APE, puisqu'il constitue également le vecteur budgétaire d'opérations en capital non liées à l'État actionnaire.

Ses caractéristiques sont les suivantes :

- en recettes, il retrace à titre principal les produits des cessions de participations conduites par l'État actionnaire ainsi que des versements du budget général ;

- en dépenses , il a pour objet de financer de nouvelles prises de participations 3 ( * ) et de contribuer au désendettement de l'État 4 ( * ) .

Il se compose de deux programmes :

- le programme 731 « Opérations en capital intéressant les participations financières de l'État » porte les dépenses liées aux participations financières de l'État ;

- le programme 732 « Désendettement de l'État et d'établissements publics de l'État » retrace les versements à la Caisse de la dette publique ou au désendettement d'établissements publics.

Ces dépenses budgétaires n'entrent pas dans le champ de la comptabilité nationale puisqu'elles entraînent la constitution d'un actif ou réduisent le passif de l'État. S'agissant des opérations en capital, la dépense peut être imputée en comptabilité nationale s'il est considéré qu'elle n'aurait pas pu être effectuée par « un investisseur avisé » 5 ( * ) .

Pour des raisons de confidentialité et d'opportunité, le Gouvernement refuse toutefois de s'engager sur un montant de cessions pour l'année à venir.

Le compte spécial présente donc une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée de façon conventionnelle.

2. Le compte reste placé sous perfusion du budget général

Depuis 2020, deux considérations préalables doivent être prises en compte pour appréhender la mécanique budgétaire de l'État actionnaire :

- le vecteur spécifique prévu à cet effet intègre des opérations hors périmètre de l'État actionnaire ;

- le compte ne regroupe pas l'ensemble des moyens budgétaires votés par le Parlement à cette fin .

En effet, le compte retrace également d'autres formes d'interventions en capital de l'État , à l'instar des opérations en fonds propres des programmes d'investissement d'avenir. Il s'agit là d'une logique budgétaire, qui n'en contribue pas moins à rendre peu lisible au plan budgétaire l'action de l'État actionnaire.

L'effort de distinction mené depuis le projet de loi de finances pour 2021 dans la présentation des documents budgétaires entre les opérations relevant du périmètre de l'État actionnaire et celles en dehors de ce périmètre va dans le bon sens. Il répond à une demande ancienne du Parlement et de la Cour des comptes.

Force est malheureusement de constater que cet effort intervient dans un contexte d'éclatement des ressources budgétaires consacrées à l'État actionnaire .

Face aux conséquences économiques de la crise sanitaire, une enveloppe exceptionnelle de 20 milliards d'euros a été ouverte par la deuxième loi de finances rectificative pour 2020 6 ( * ) sur le programme 358 de la mission « Plan d'urgence face à la crise sanitaire ». Dès l'origine, il a été décidé que le compte ne bénéficierait des versements depuis ce programme qu'au gré des besoins effectivement constatés. Bien que portant atteinte à l'unité des moyens d'action de l'État actionnaire, ce choix correspondait à une situation exceptionnelle.

La loi du 19 juillet 2021 de finances rectificative pour 2021 7 ( * ) a créé le programme 367 « Financement des opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale « Participations financières de l'État » ». Ce nouveau programme a alors bénéficié d'une ouverture de crédits de 2 milliards d'euros afin de financer des « opérations ne [relevant] pas par nature du soutien à des entreprises stratégiques fragilisées du fait des conséquences économiques de la crise sanitaire » 8 ( * ) .

Autrement dit, l'objectif est bien de couvrir des interventions usuelles de l'État actionnaire par un versement du budget général , dans la mesure où « en l'absence d'abondement en recettes du [compte], une impasse de trésorerie aurait pu survenir » 9 ( * ) .

En loi de finances initiale pour 2022, 748 millions d'euros de crédits ont été votés pour ce programme , tandis que la loi de finances de finances rectificative du 16 août 2022 10 ( * ) a ouvert 12,7 milliards d'euros, visant à financer, à titre principal, la nationalisation de l'entreprise Électricité de France (EDF). Pour 2023, 4 milliards d'euros sont demandés , traduisant le maintien d'une très forte dépendance du compte au budget général.

Le rapporteur spécial y voit la confirmation d'un risque à propos duquel il avait alerté dès 2017 à la lecture de la nouvelle doctrine de l'État actionnaire et de l'annonce de l'utilisation de 10 milliards d'euros de produits des cessions envisagés pour doter un fonds pour l'innovation de rupture.

Il affirmait ainsi que ces orientations « [risquaient] de se traduire par une rigidité accrue du compte d'affectation spéciale », en soulignant : « la capacité de réaction de l'État à d'éventuelles difficultés, s'en trouverait obérée. En recentrant le portefeuille de l'État sur un noyau dur de participations, [...] les titres entrant dans la respiration du portefeuille deviendraient marginaux. De fait, c'est ainsi l'équilibre même du fonctionnement du compte qui serait en partie remis en cause . À défaut de pouvoir rapidement céder une partie de son portefeuille, seul un versement du budget général pourrait permettre à l'État d'apporter son concours à un groupe. À rebours de toute vision stratégique et patrimoniale, ainsi que du rôle de « maître des horloges » de l'État, la préservation de compétences sur le territoire national serait alors soumise aux contingences budgétaires » 11 ( * ) .

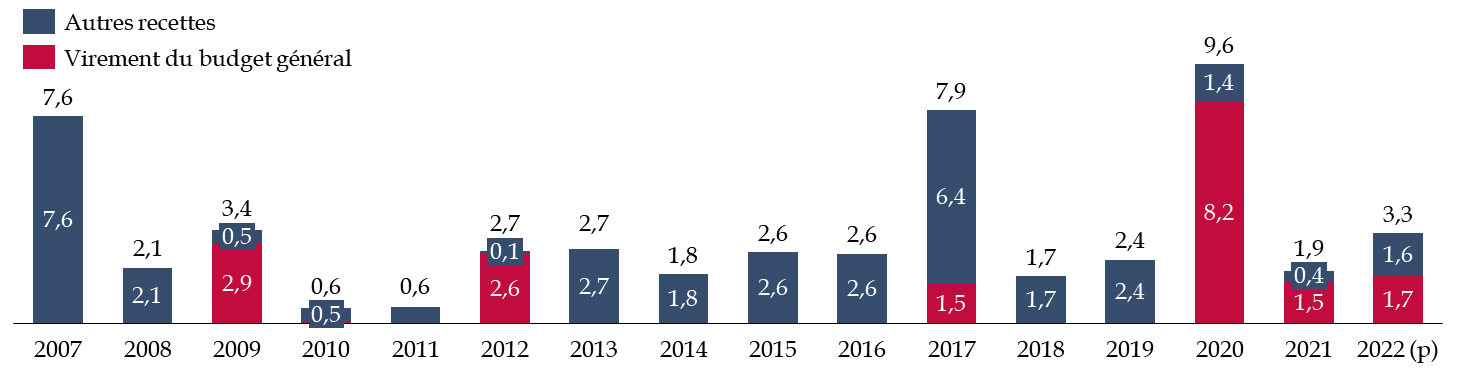

Le graphique ci-après illustre, avant même le décaissement des 9,7 milliards d'euros nécessaires à la privatisation d'EDF, la dépendance inédite du compte aux versements du budget général pour financer des dépenses relevant du périmètre de l'État actionnaire.

Part des virements du budget général dans

les recettes du compte

sur le périmètre de l'État

actionnaire

(en milliards d'euros)

NB : * les recettes de virements du budget

général pour 2022 incluent le montant prévisionnel de

l'OPA visant à nationaliser EDF.

NB : Recettes et dépenses du compte sur le seul périmètre de l'État actionnaire.

Source : commission des finances du Sénat, à partir des données transmises par l'APE

Cette situation doit être critiquée au moins à deux égards :

- d'un strict point de vue budgétaire, elle pose la question de la justification même du compte d'affectation spéciale , véhicule dont la loi organique relative aux lois de finances indique qu'il a pour objet de retracer « des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées » 12 ( * ) ;

- plus largement, elle limite la capacité du Parlement à disposer d'une vue globale et cohérente des crédits consacrés aux participations financières de l'État et à en évaluer l'efficacité.

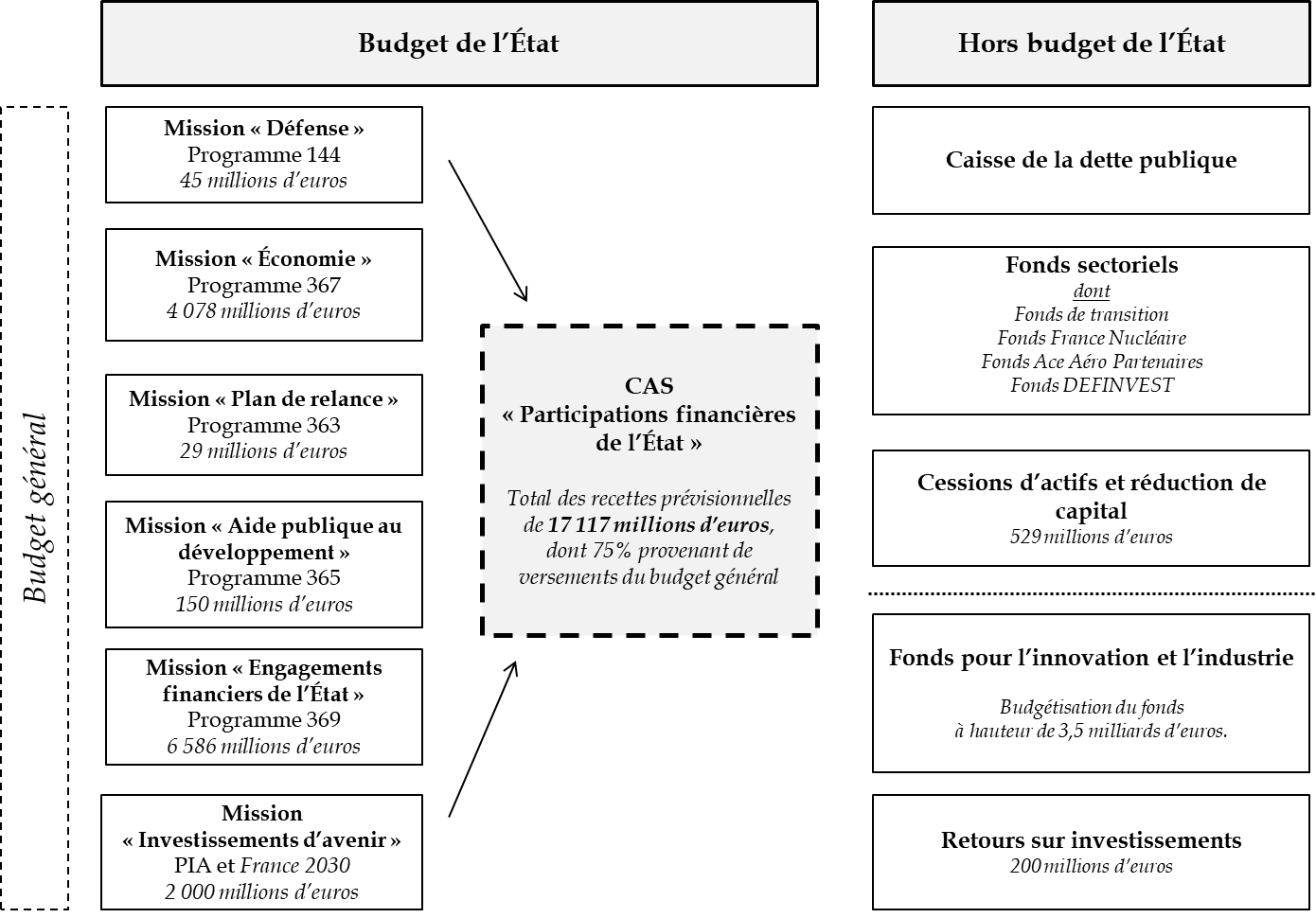

Par sa complexité, le schéma ci-après entend « éclairer » sur l'illisibilité de la programmation proposée du compte pour 2023 : 75 % de ses recettes prévisionnelles proviennent, à différents titres, de versements du budget général, au moyen desquels l'État opère un versement à la Caisse de la dette publique et intervient en capital dans divers fonds sectoriels ainsi qu'au titre des programmes d'investissement d'avenir.

Parallèlement, certaines participations financières de l'État sont logées au sein de plusieurs holdings, encapsulant des dividendes non versés au budget général, et du fonds pour l'innovation et l'industrie, lequel a également été doté de 3,5 milliards d'euros en numéraire, issus de cessions de participations.

Le compte « Participations financières

de l'État »,

ou le « triangle des

Bermudes » du budget de l'État

Source : commission des finances du Sénat

* 1 Article 21 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 2 Cour des comptes, La gestion des participations financières de l'État durant la crise sanitaire, février 2022.

* 3 Ces opérations relèvent alors du programme 731 « Opérations en capital intéressant les participations financières de l'État ».

* 4 Ces opérations relèvent alors du programme 732 « Désendettement de l'État et d'établissements publics de l'État ».

* 5 Eurostat examine les opérations de recapitalisation d'entreprises publiques selon le principe général suivant : « l'apport de capitaux doit être traité en opération non financière toutes les fois qu'il s'agit d'une opération sans contrepartie » , c'est à dire lorsque « l'administration ne reçoit pas en échange un actif financier de même valeur » - source Eurostat, « Apports de capitaux par les administrations publiques dans des entreprises publiques » , 21 août 2003.

* 6 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 7 Loi n°2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 8 Réponse de l'Agence des participations de l'État au questionnaire budgétaire.

* 9 Ibid.

* 10 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 11 Voir l'annexe n° 21 au tome III du rapport général sur le projet de loi de finances pour 2018, Victorin Lurel, au nom de la commission des finances du Sénat, 23 novembre 2017, p. 41.

* 12 Article 21 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.