II. L'ÉVOLUTION DU PROGRAMME 138 « EMPLOI OUTRE-MER »

Le programme 138 « Emploi outre-mer » se compose de quatre actions et rassemble les crédits des politiques publiques en faveur de la compétitivité des entreprises, de l'amélioration de l'employabilité des jeunes et de la qualification des actifs ultramarins. À ce titre, il porte notamment les crédits relatifs à la compensation des exonérations de cotisations patronales, au financement du service militaire adapté (SMA) et divers dispositifs de financement de l'économie.

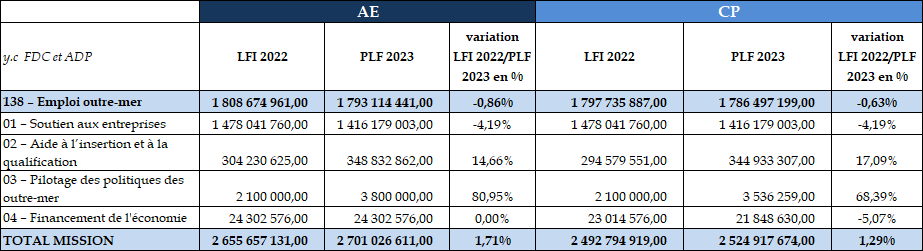

Entre la LFI 2022 et le PLF 2023, il enregistre une baisse de 0,9 % en AE soit 15,6 millions d'euros et de 0,6 % en CP soit 11,2 millions d'euros.

Cette baisse résulte du solde entre la baisse de l'action 1 et la hausse de l'action 2.

Évolution des crédits du programme 138

(en euros)

Source : commission des finances du Sénat à partir du PLF 2023

A. LES CRÉDITS DESTINÉS À L'EXONÉRATION DES CHARGES SOCIALES (ACTION 1) : UNE SURCONSOMMATION POSSIBLE EN 2022 ET DE NOMBREUSES INCERTITUDES SUR LES NIVEAUX ATTENDUS EN 2023

1. Évolution et description du dispositif

Afin de diminuer le taux de chômage outre-mer (compris entre 9,5 % et 30 % en 2021 contre 7,4 % en métropole) d'une part, d'améliorer la compétitivité des entreprises ultramarines et de favoriser la création d'emplois, d'autre part, un dispositif d'allègement et d'exonération de cotisations de sécurité sociale a été mis en place par la loi du 25 juillet 1994 tendant à favoriser l'emploi, l'insertion et les activités économiques dans les départements d'outre-mer et à Saint-Pierre-et-Miquelon , et la loi du 13 décembre 2000 d'orientation pour l'outre-mer .

Ce dispositif d'exonérations de cotisations de sécurité sociale spécifiques aux outre-mer, dit « LODEOM », résulte des dispositions de l'article L. 752-3-2 du code de la sécurité sociale en ce qui concerne les entreprises implantées outre-mer et des articles L. 756-4 et L. 756-5 de ce même code pour les travailleurs indépendants ultramarins .

Il a fait l'objet de plusieurs modifications depuis sa création. En effet, la loi de finances pour 2014 et la loi de financement de la sécurité sociale (LFSS) pour 2016 ont ainsi abaissé les niveaux de salaires concernés par les exonérations de charges patronales afin de recentrer l'application de celles-ci sur les bas et moyens salaires, compte tenu de l'importance plus grande que joue, à ce niveau, le facteur du coût du travail sur l'emploi.

Par ailleurs, la loi de financement de la sécurité sociale pour 2017 a poursuivi ces recentrages, cette fois, sur le dispositif d'exonérations applicables aux cotisations dont les travailleurs indépendants sont redevables.

Enfin, le dispositif d'allègements et d'exonérations de charges patronales de sécurité sociale spécifiques aux outre-mer a été modifié par la loi de financement pour la sécurité sociale de 2019 afin de compenser la suppression du CICE (crédit d'impôt pour la compétitivité et l'emploi) au 1 er janvier 2019 en renforçant les exonérations de charges patronales.

Cette réforme avait entrainé, en 2019, une augmentation de plus de 42 % des crédits affectés à la compensation de ces exonérations de charges.

Le nouveau régime des exonérations de cotisations patronales en outre-mer

Les niveaux d'exonération de cotisations patronales se déclinent dorénavant comme suit :

Barème dit de « compétitivité » : une exonération totale jusqu'à un seuil de 1,3 SMIC suivie d'une dégressivité de cette exonération avec un point de sortie désormais fixé à 2,2 SMIC pour toutes les entreprises de moins de 11 salariés et pour les employeurs occupant plus de onze salariés et relevant des secteurs du bâtiment et des travaux publics, de la presse, de la production audiovisuelle, du transport aérien, maritime et fluvial pour les personnels assurant la desserte des départements d'outre-mer, de Saint-Martin et Saint-Barthélemy.

Barème dit de « compétitivité renforcée » : une exonération totale jusqu'à un seuil de 1,7 SMIC suivie d'une dégressivité avec un point de sortie fixé à 2,7 SMIC pour les employeurs occupant moins de 250 salariés, ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros et qui :

- soit relèvent des secteurs de l'industrie, de l'environnement, de l'agronutrition, des énergies renouvelables, des nouvelles technologies de l'information et de la communication, des centres d'appel, de la pêche et des cultures marines, de l'aquaculture, de l'agriculture, du tourisme y compris les activités de loisirs s'y rapportant, du nautisme, de l'hôtellerie, de la recherche et du développement ;

- soit sont situés en Guyane et exercent une activité principale relevant de l'un des secteurs d'activité éligibles à la réduction d'impôt prévue à l'article 199 undecies B du code général des impôts, ou correspondant à l'une des activités suivantes : comptabilité, conseil aux entreprises, ingénierie ou études techniques.

Barème dit « innovation et croissance » : une exonération totale jusqu'au seuil de 1,7 SMIC, le maintien de l'exonération calculée pour un salaire de 1,7 SMIC jusqu'au seuil de 2,5 SMIC, seuil à partir duquel elle décroît avec un point de sortie fixé à 3,5 SMIC pour la catégorie des employeurs occupant moins de 250 salariés et ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros, au titre de la rémunération des salariés concourant essentiellement à la réalisation de projets innovants dans le domaine des technologies de l'information et de la communication.

2. Une baisse apparente en raison d'une mesure de périmètre mais une hausse réelle de plus de 200 millions d'euros

En PLF 2023, les crédits de l'action 1 s'élèvent à 1 416,2 millions d'euros soit une baisse de 4,19 % représentant 61,9 millions d'euros par rapport à la LFI 2022.

Cette baisse apparente résulte de la mise en oeuvre d'une mesure de périmètre visant à rationaliser les modalités de compensation des exonérations, afin de simplifier les relations financières entre l'État et la sécurité sociale. Ainsi, le « bandeau maladie » (abattement de 6 points de la cotisation des employeurs au titre de l'assurance-maladie pour les salaires de moins de 2,5 SMIC) est transféré vers la sécurité sociale pour un montant de 264,53 millions d'euros sans modification du dispositif sur le fond. Retraitement fait de cette mesure de périmètre, c'est-à-dire à périmètre constant, les crédits prévus par le projet de loi de finances pour 2023 au titre de la compensation des exonérations de cotisations sociales sont en hausse de plus de 202,7 millions d'euros.

Les dépenses de cette action étant des dépenses de guichet, il convient de rappeler que le niveau des crédits ouverts en 2023 pourrait être ajusté et que la hausse réelle (hors mesure de périmètre) constatée entre les crédits ouverts en LFI 2022 et ceux prévus pour 2023 résulte des seuls effets de la reprise de l'activité après la crise sanitaire et le recours massif au chômage partiel par les entreprises qui avait généré une baisse importante lors des exécutions 2020 et 2021.

Dans leur précédent rapport budgétaire, les rapporteurs spéciaux avaient alerté sur les conséquences d'une reprise de l'activité en 2022 par rapport à 2020 et 2021 qui pourrait générer une consommation plus importante que les crédits prévus en LFI 2022. A cet égard, les niveaux d'exécution au 6 octobre 2022 tendent à leur donner raison dans la mesure où, à cette date, l'exécution de l'action 1 du programme 138 se situe déjà à 1 416,8 millions d'euros pour des ouvertures à hauteur de 1 478 millions d'euros soit 95 % des crédits.

De plus, il convient de noter que le projet de loi de finances rectificative déposé devant l'Assemblée nationale de 2 novembre dernier prévoit une ouverture de crédits sur le programme 138 à hauteur de 236,7 millions d'euros en AE et 241,6 millions d'euros en CP essentiellement pour couvrir la hausse des exonérations de cotisations patronales.

Les rapporteurs spéciaux saluent cette ouverture de crédits supplémentaires qui permettra de financer les besoins de fin d'année sans redéploiements au sein du programme.

Par ailleurs, dans un contexte économique incertain venant accroitre les difficultés rencontrées par certaines entreprises, il est délicat, à ce stade, d'avoir une prévision fine de ce que pourrait être le besoin réel en 2023 en raison des éventuelles conséquences sur l'emploi et les salaires de l'inflation. Les rapporteurs spéciaux se montreront donc attentifs, en cours d'année, au niveau de consommation de ces crédits.