III. UNE HAUSSE CONTINUE DES DÉPENSES FISCALES QUI NÉCESSITE DES ÉVALUATIONS

A. L'ÉVOLUTION DES DÉPENSES FISCALES EN PLF 2023

Malgré les efforts susmentionnés, les mouvements de rationalisation n'ont pas généré de baisse des dépenses fiscales. En effet, en 2020, la diminution enregistrée par rapport à 2019 (-6 %) s'explique essentiellement par l'impact de la crise sanitaire sur la consommation et l'activité économique.

En 2021 et 2022, ces dépenses enregistrent une nouvelle hausse.

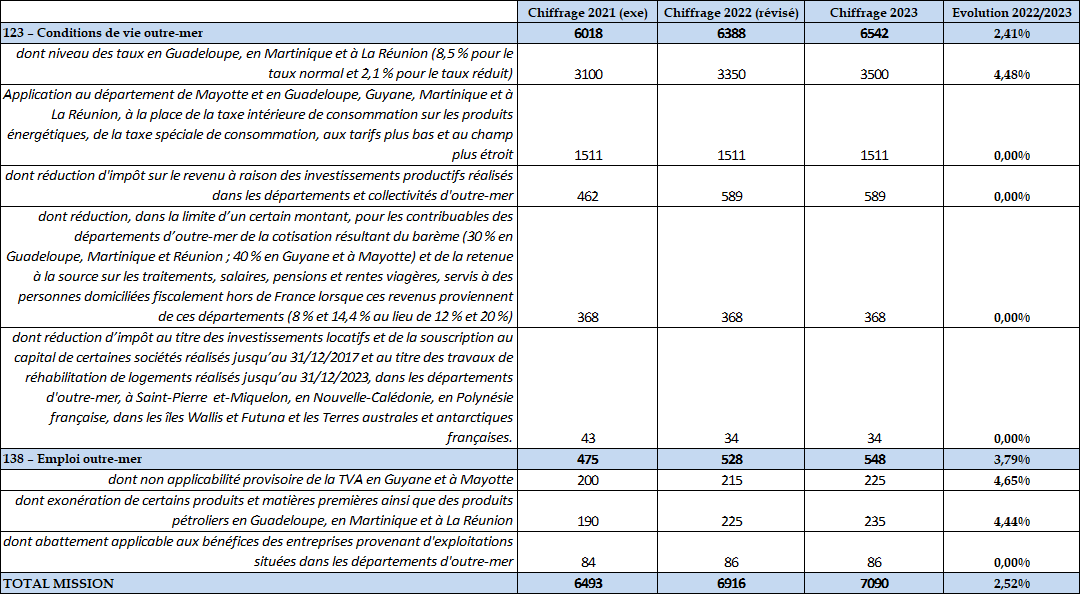

En 2023, comme lors des années précédentes, l'évaluation des dépenses fiscales enregistre une hausse de 2,5 % par rapport à 2022 en passant de 6 916 millions d'euros à 7 090 millions d'euros en raison notamment du dynamisme de certaines dépenses (notamment le taux de TVA réduit en Guadeloupe, Martinique et à la Réunion). Cette hausse est mécanique et renforcée dans un contexte inflationniste où le niveau en valeur de TVA augmente. De fait, la dépense fiscale relative à des taux réduits ou à des exonérations de TVA est évaluée à la hausse.

Évolution des dépenses fiscales entre 2021 et 2023

(en millions d'euros)

Source : commission des finances du Sénat à partir du PLF 2023

Au-delà des effets mécaniques intrinsèques à certaines dépenses fiscales, la hausse s'explique également, en partie, par un changement de méthode de chiffrage de certaines dépenses fiscales. Dans le cadre de l'élaboration du tome II des voies et moyens annexé au PLF 2022, certaines améliorations ont été apportées au chiffrage de dépenses fiscales relatives à des taux réduits de taxe sur la valeur ajoutée (TVA), dans le sens d'une amélioration de l'exhaustivité du périmètre à retenir 42 ( * ) , qui conduit à observer une hausse importante du coût de la dépense fiscale n° 710103 entre 2019 et 2020 par exemple (TVA réduite en Guadeloupe, Martinique et à la Réunion).

B. CETTE HAUSSE CONTINUE REND NÉCESSAIRE DES ÉVALUATIONS PRÉCISES DES DÉPENSES FISCALES

Les rapporteurs spéciaux ne remettent donc pas en cause le principe même des dépenses fiscales en ce qu'elles représentent un complément indispensable aux crédits budgétaires et présentent des avantages connexes en termes de compétitivité des entreprises ultramarines et de création d'emplois. Cependant , ils partagent largement le constat récurrent de la Cour des comptes sur la nécessité de mieux les évaluer pour, au besoin, mieux les cibler. Or, à ce jour, force est de constater que les évaluations réalisées sont très limitées, ce qu'avaient d'ailleurs déjà souligné les rapporteurs spéciaux dans leur rapport réalisé dans le cadre de l'examen du PLF 2022.

1. Les évaluations déjà menées

En effet, ils y précisaient que « le chiffrage des dépenses fiscales est incomplet et manque parfois de fiabilité » . Dans le PLF 2023 (comme en 2022), sur les 25 dépenses fiscales, neuf ne sont pas chiffrées dont trois qui présentaient, en 2020, un chiffrage supérieur à 120 millions d'euros .

Il convient cependant de souligner que la DLF a mené des travaux de fiabilisation pour les quatre principales dépenses fiscales de la mission, (n°710103, 800401, 110224 et 110302) permettant de fournir des chiffrages avec un très bon degré de fiabilité pour trois d'entre elles.

Par ailleurs, plusieurs dépenses fiscales ont été évaluées au cours des deux dernières années. Il s'agit des dépenses fiscales n° 110224, n° 210325 et n° 320113 (rapport d'évaluation de l'aide fiscale à l'investissement productif outre-mer pour validation du plan d'évaluation par la Commission européenne), n° 110256 et n° 320136 (rapport sur le logement dans les départements et régions d'outre-mer de la Cour des comptes) et enfin n° 210322 (rapport d'évaluation de la réforme des zones franches d'activité nouvelle génération ZFANG de KPMG).

2. Les perspectives d'évaluations

La DGOM a établi un programme pluriannuel d'évaluation 2022-2025 portant sur divers dispositifs rattachés à la mission « outre-mer », parmi lesquels figurent :

- le régime de TVA ultramarine et son articulation avec l'octroi de mer ;

- le régime de duty free aux Antilles ;

- l'expérimentation des emplois francs à La Réunion.

Les rapporteurs spéciaux notent toutefois que le contenu de ce programme demeure limité puisqu'il exclut un montant de plus de 6 milliards d'euros de dépenses fiscales outre-mer et ne comporte que deux des 29 dépenses fiscales, retenues sur le seul critère de la nécessité de justifier de leur caractère dérogatoire au droit commun devant la Communauté européenne.

Par ailleurs, dans le cadre d'une réflexion conjointe sur les potentielles évolutions des dispositifs d'aide fiscale en faveur des investissements productifs et du logement en outre-mer, le directeur général des finances publiques et la directrice générale des outre-mer ont demandé à la direction de la législation fiscale (DLF) et la direction générale des outre-mer (DGOM) de proposer au Gouvernement une évaluation des aides fiscales existantes en faveur de l'investissement en outre-mer.

Enfin, la mise en oeuvre de l'article 25 de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques, prévoit que le Tome II des Voies et moyens relatif aux dépenses fiscales comporte chaque année la liste des dépenses fiscales qui feront l'objet d'une évaluation dans l'année : à ce titre, les dispositifs fiscaux en outre-mer sont visés par le programme d'évaluation 2023 qui oriente cette évaluation sur l'efficience de tout ou partie de ces dispositifs, leur adéquation avec les objectifs poursuivis, leur correct ciblage et leur lisibilité.

3. Contraintes et difficultés des évaluations

Les rapporteurs spéciaux alertent, comme ils l'ont déjà fait dans leur précédent rapport réalisé dans le cadre du PLF 2022, sur le fait que « nombre de dépenses fiscales présentent un fait générateur qui s'éteindra en 2025 (voire en 2023). Il conviendrait, dans ce contexte, d'avoir des évaluations et des réflexions en amont de cette date afin d'anticiper l'extinction de ces dispositifs ou, au contraire, de demander leur prorogation pour les plus utiles et efficaces d'entre eux ».

Cependant, les rapporteurs sont également très conscients des difficultés qui pèsent sur l'évaluation de ces dépenses fiscales.

L'impact sur la création d'emplois est délicat à déterminer dans la mesure où les emplois mentionnés dans les agréments correspondent aux engagements de créations de la société bénéficiaire de l'agrément fiscal et non à une réalité mesurée ex-post.

Par ailleurs, par manque de données disponibles, il est difficile de reconstituer le niveau de recettes potentiel avant la mise en place d'une dépense fiscale.

L'évaluation des dépenses fiscales demeure donc un exercice très complexe et subséquemment incomplet et à la fiabilité relative .

Cette évaluation exhaustive est cependant un préalable nécessaire à une réflexion plus large sur les dépenses fiscales qui devra porter sur :

- la possibilité d'étendre certains dispositifs existants à l'efficacité démontrée ;

- la prorogation de dispositifs en voie d'extinction ;

- la suppression des dépenses fiscales les moins efficientes et la possibilité d'une réallocation de ces montants pour renforcer d'autres dispositifs (dépenses fiscales ou rebudgétisation sur les actions qui saturent la consommation des crédits ouverts).

* 42 Tel qu'indiqué dans le tome II des voies et moyens annexé au PLF 2022, page 13.