B. QUEL FINANCEMENT POUR LE CENTRE NATIONAL DE LA MUSIQUE ?

Créé en 2019 et mis en place le 1 er janvier 2020, le Centre national de la musique (CNM) est un é tablissement public à caractère industriel et commercial dont l'ambition est de devenir, à terme, l'équivalent, dans le domaine de la musique, du Centre national du cinéma et de l'image animée (CNC) 12 ( * ) . Ce projet de « maison commune de la musique » avait été une première fois envisagé en 2011. Le ministère de la culture a relancé l'idée en juin 2017, en commandant un rapport sur le sujet 13 ( * ) puis en confiant à deux députés une mission de préfiguration en novembre 2018 14 ( * ) .

Le CNM résulte de de la fusion, effective depuis le 1 er novembre 2020, de plusieurs structures :

- le centre national de la chanson, des variétés et du jazz (CNV) ;

- le club action des labels et disquaires indépendants (CALIF) ;

- le centre d'informations et de ressources pour les musiques actuelles (IRMA) ;

- le fonds pour la création musicale ;

- le bureau export de la musique.

Il est chargé de quatre missions :

- l'observation de la filière musicale ;

- l'information, la formation, le conseil et l'accompagnement des professionnels ;

- le soutien économique aux acteurs ;

- le développement international.

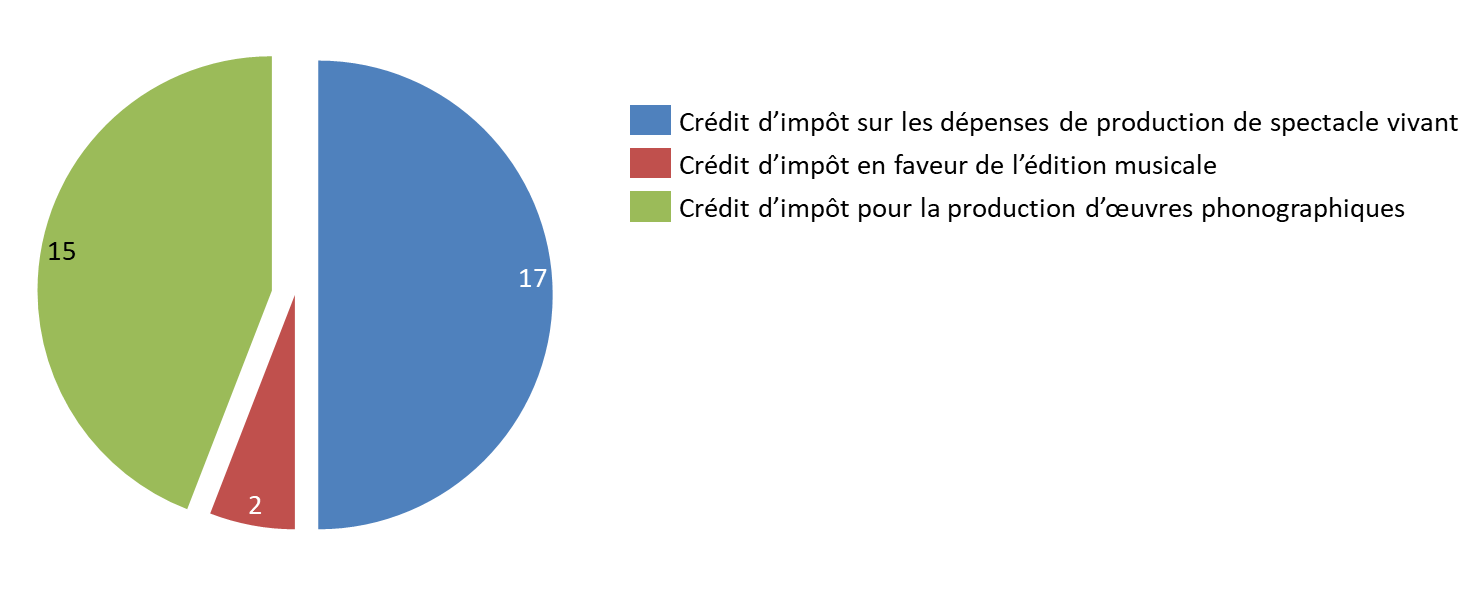

Le Président du CMN peut délivrer, au nom du ministre de la culture, les agréments fiscaux de trois crédits d'impôts :

- le crédit d'impôt pour la production d'oeuvres phonographiques (CIPP) ;

- le crédit d'impôt pour les dépenses de production de spectacle vivant (CISV) ;

- le crédit d'impôt en faveur de l'édition musicale, introduit en loi de finances pour 2022, dont le rapporteur spécial regrette que le décret d'application ne soit toujours pas entré en vigueur.

Le montant total de la dépense fiscale ainsi supervisée est estimé à 34 millions d'euros en 2023.

Montant de la dépense fiscale afférente aux crédits d'impôts supervisés par le Centre national de la musique

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données budgétaires

Le CNM dispose de deux sources de financement principales :

- le produit de la taxe sur les spectacles de musiques actuelles et de variétés, versé jusqu'alors au CNV ;

- l'ancienne dotation budgétaire accordée au CNV, à laquelle s'ajoutent les crédits budgétaires initialement dédiés à l'IRMA, au fonds pour la création musicale (FCM), au club action des labels et disquaires indépendants (CALIF) ou au Bureau export de la musique.

Les organismes de gestion collective peuvent également affecter au CNM leurs contributions destinées à l'action culturelle et sociale .

Au final, le schéma de financement « pérenne » prévoit un budget total d'environ 67 millions d'euros, permettant, une fois déduits les frais de fonctionnement et les aides automatiques, d'accorder environ 30 millions d'euros d'aides sélectives.

1. Le projet de loi de finances pour 2023 prévoit une progression des crédits de 3,6 %

Le rapport de la mission de préfiguration du Centre insistait sur la mise en place d'un financement budgétaire de 20 millions d'euros. Cet objectif a finalement été atteint en trois temps entre les lois de finances pour 2020 et 2022. A ces crédits se sont ajoutés :

- ceux historiquement dédiés au financement des structures intégrées au CNM le 31 octobre 2020 : Bureau export, FCM, CALIF et IRMA (4,48 millions d'euros en 2022) ;

- ceux anciennement fléchés vers le soutien à l'innovation et à la transition numérique de la musique enregistrée (mission reprise par le CNM en 2021), soit 2 millions d'euros en 2022 ;

- ceux historiquement dévolus au financement de l'observatoire de l'économie de la filière musicale, soit 0,3 million d'euros en 2022.

Dans ces conditions, la subvention pour charges de service public atteignait 26,8 millions d'euros en loi de finances pour 2022. Le présent projet de loi de finances prévoit d'accroître cette dotation de 0,97 million d'euros, afin de tenir compte de l'augmentation des prix.

2. Une majoration limitée qui ne tient pas compte des difficultés de financement du CNM

Le projet annuel de performance relève que la reprise de l'activité après la crise sanitaire continue à peser sur les autres sources de financement du CNM, qu'il s'agisse de la taxe sur les billetteries de spectacle ou de la contribution des organismes de gestion collective. Les collectifs budgétaires de 2020 (152 millions d'euros AE = CP) et 2021 (68 millions d'euros AE=CP) et la mission « Plan de relance » (210 millions d'euros pour la période 2021-2022, dont 10 millions d'appui budgétaire au CNM) avaient permis de parer, de façon transitoire, aux difficultés de fonctionnement du CNM et de soutenir, dans le même temps l'ensemble de la filière. Aucune faillite d'entreprise n'a d'ailleurs été constatée.

a) Le rendement insuffisant de la taxe sur les spectacles

Il convient de rappeler à ce stade que la perte de chiffre d'affaires pour l'ensemble du secteur du spectacle musical a atteint 1,8 milliard d'euros en 2021, soit une perte de près de 80 % par rapport à 2019. La reprise ne semble pas encore au rendez-vous, comme l'avait anticipé une étude commandée par le ministère de la culture en septembre 2021 15 ( * ) qui soulignait une mutation des comportements. 30 % des personnes interrogées se rendront désormais moins qu'avant la pandémie à un concert, ce ratio montant à 36 % parmi les personnes qui avaient l'habitude, avant la crise, de se rendre à une représentation de spectacle vivant.

Le CNM table ainsi sur une diminution en demi-teinte en 2022, avec une prévision de recettes pour le secteur du spectacle vivant musical établie à 909 millions d'euros, soit 10 % de moins qu'en 2019. Les pertes se concentrent sur les petites à moyennes jauges (-38 % pour les jauges inférieures à 1 000 places, -26 % pour les jauges entre 1 000 et 5 000 places) alors que les jauges supérieures à 5 000 places génèrent une billetterie supérieure de 19 % par rapport à 2019, les spectateurs privilégiant les concerts dans les stades ou les éditions exceptionnelles de certains festivals.

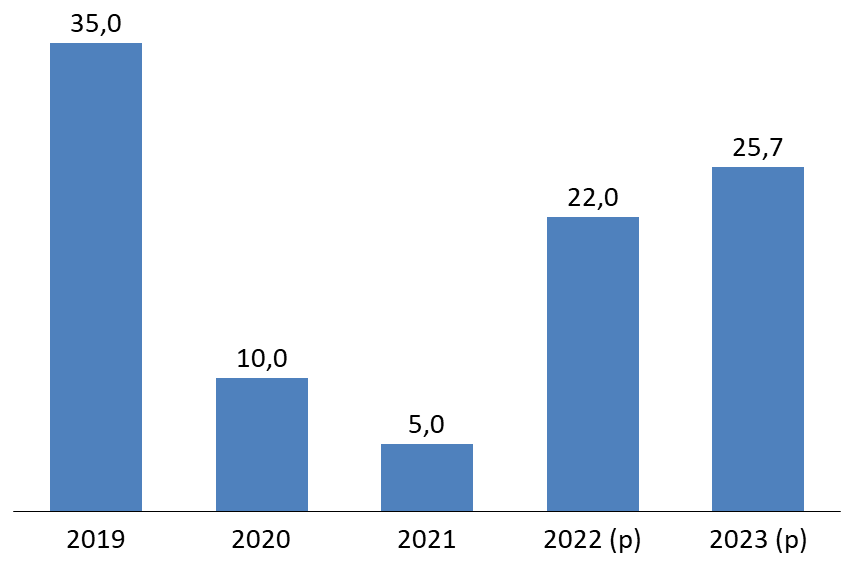

Il n'est pas étonnant, dans ces conditions, que le rendement de la taxe sur les spectacles peine à retrouver son niveau d'avant crise (35 millions d'euros annuels). Le Gouvernement table sur un retour à ce niveau à l'horizon 2025.

Rendement de la taxe sur les spectacles de variétés depuis 2019

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données budgétaires

b) La question des droits voisins et ses incidences sur la contribution des organismes de gestion collective

Dans un arrêt en date du 8 septembre 2020, la Cour de justice de l'Union européenne a indiqué que les organismes de gestion collective (OGC) des droits d'auteur de l'Union européenne devaient traiter les créateurs de musique de manière égale, quelle que soit leur nationalité 16 ( * ) , quand bien même les pays dont ils sont issus ont notifié des réserves aux conventions internationales dédiées à ce sujet, à l'instar des États-Unis. Les OGC devront donc rémunérer tous les détenteurs de droits. Les titres américains n'étaient jusqu'alors pas rémunérés. Les droits à rémunération équitable collectés sur ces enregistrements étaient considérés jusqu'à présent comme des « irrépartissables juridiques » et affectés au financement de l'aide aux auteurs.

L'application de l'arrêt de la Cour représente une charge annuelle de 25 millions d'euros d'euros pour les OGC françaises. Elle devrait ainsi les conduire à réduire le financement des aides aux auteurs. La société civile pour l'administration des droits des artistes et musiciens interprètes (ADAMI) estimait ainsi, fin 2020, la baisse de ses budgets d'aide à 35 % et évalue ses pertes à une somme comprise entre 12 et 15 millions d'euros par an. La Spedidam a, de son côté, annoncé une baisse de 30 % de ses budgets d'aide, les subventions accordées étant dans le même temps gelées. Le budget des aides des producteurs phonographiques (SCPP et SPPF) devrait également être divisé par deux.

S'agissant de l'avenir du financement de l'aide à la création, une sollicitation du CNM n'est pas à exclure. Les aides sélectives seraient ainsi majorées d'environ 20 millions d'euros pour atteindre 50 millions d'euros. Déjà affectée par la crise sanitaire (le versement a été annulé en 2020 et 2021), l a participation des OGC au financement du CNM est également remise en cause. Ainsi, en 2022, ladite contribution a atteint 1,5 million d'euros contre 6 millions d'euros initialement prévus. Elle devrait atteindre le même niveau en 2023, là où la prévision initiale tablait sur une recette de 7 millions d'euros.

c) Une nouvelle source de financement à trouver ?

Le Centre national de la musique table, pour l'heure, sur une insuffisance de financement établie à 10 millions d'euros pour 2023. Aux fins de renforcer ses recettes, plusieurs pistes sont à l'étude :

- l'élargissement de l'assiette de la taxe sur les spectacles aux représentations de musique classique : celles-ci n'en font pas pour l'heure partie, alors même que les formations classiques bénéficient d'un appui du CNM. Reste que la plupart des structures classiques sont subventionnées, ce qui reviendrait donc à taxer une subvention publique ;

- une contribution sur le matériel d'écoute sonore qui permettrait de consolider le soutien du CNM au secteur de la musique enregistrée, limité pour l'instant aux anciens crédits du Bureau export du FCM et au crédit d'impôt sur la production phonographique. Un tel mécanisme devrait cependant être articulé avec la redevance pour copie privée, qui vise déjà certains appareils ;

- la taxation des services de streaming musicaux , celle-ci suscitant des interrogations sur le risque de répercussion sur les revenus des ayants droits et des consommateurs ou sa compatibilité avec le droit européen ;

- l' aménagement de la taxe sur la diffusion en vidéo physique et en ligne de contenus audiovisuel (TSV), dite taxe Netflix ou Youtube , assise sur les opérations de vente et de location de vidéo physique, les abonnements à des plateformes ou les revenus publicitaires perçus par celles-ci. Son produit est aujourd'hui intégralement affecté au Centre national du cinéma et de l'image animée (CNC). S'agissant des plateformes de vidéos en ligne de type Youtube, la taxe est assise sur les revenus publicitaires perçus. Un abattement de 66 % est mis en place pour les revenus tirés de la diffusion de contenus non professionnels. La suppression de cet abattement et le reversement de la somme équivalente au CNM est aujourd'hui envisagé.

La taxation de la musique enregistrée permettrait, en tout état de cause, de corriger un déséquilibre entre les acteurs du spectacle vivant , qui contribuent directement au financement du CNM grâce à la taxe sur les recettes de billetterie, et ceux de la musique enregistrée , qui n'y contribuent qu'indirectement et faiblement, à travers les OGC. Ce déséquilibre se traduit dans la répartition des aides sélectives, dont seulement 15 % sont fléchées vers la musique enregistrée.

Le ministère de la culture a différé à 2024 le choix de mettre éventuellement en oeuvre un nouveau prélèvement. Une mission a été confiée en ce sens au sénateur Julien Bargeton. Il devrait rendre ses conclusions en mars 2023. En attendant, pour 2023, des crédits non-consommés dans le cadre des mesures d'urgences devraient être redéployés. Additionnés au recouvrement d'aides in fine indument versées, 15 millions d'euros pourraient être disponibles.

* 12 Loi n° 2019-1100 du 30 octobre 2019 relative à la création du Centre national de la musique.

* 13 Rassembler la musique pour un centre national, mission confiée à M. Roch-Olivier Maistre, octobre 2017.

* 14 M. Pascal Bois, député de l'Oise et Mme Émilie Cariou, députée de la Meuse ont été chargés de cette mission.

* 15 Les Français et les sorties culturelles post-crise, Étude Harris interactive pour le ministère de la culture, Septembre 2021.

* 16 Arrêt CJUE 8 septembre 2020 affaire C-265/19Recorded Artists Actors Performers Ltd/Phonographic Performance (Ireland) Ltd e.a.