C. UNE TRAJECTOIRE DE RECETTES QUI RESTE INQUIÉTANTE

1. Une trajectoire de diminution

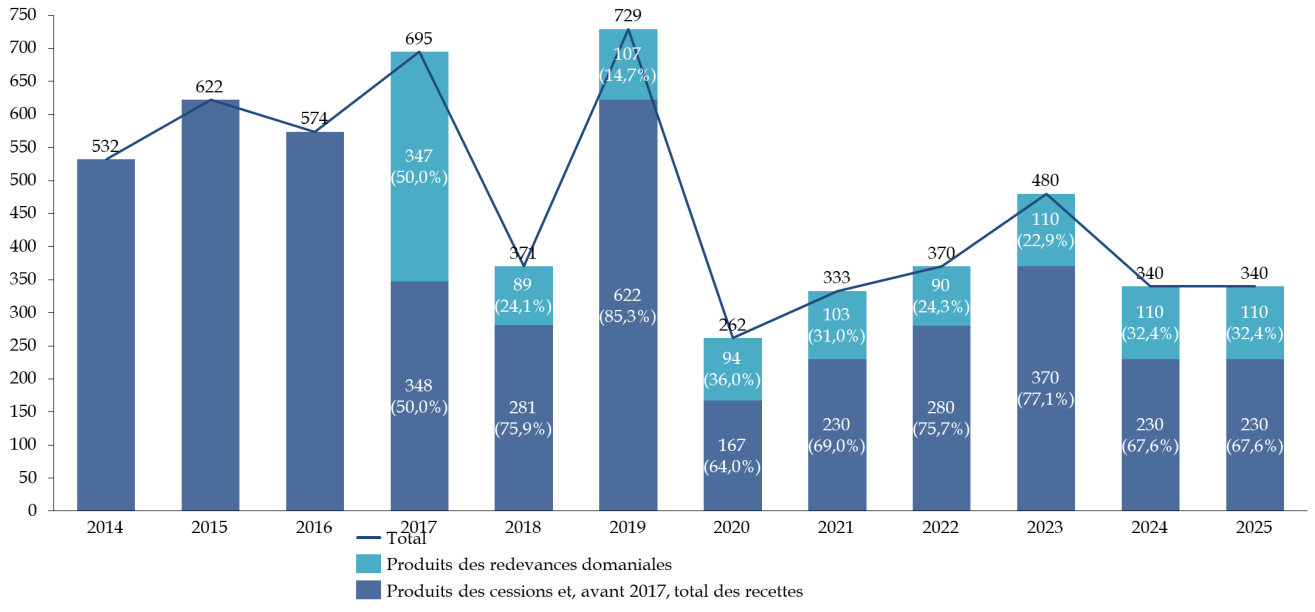

La prévision des recettes pour 2023 est de 480 millions d'euros , dont 370 millions d'euros pour les produits des cessions immobilières, et 110 millions d'euros pour les produits de redevances domaniales, étant entendu que les « produits des cessions » agglomèrent en réalité les produits des cessions immobilières et des pénalités de cessions immobilières, les versements du budget général et les recettes issues de fonds de concours.

Évolution des recettes du CAS « Gestion du patrimoine immobilier de l'État »

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

NB : les recettes jusqu'en 2021 sont les recettes exécutées. Il s'agit, à partir de 2022, d'estimations et de prévisions. Par ailleurs, la ligne « produits des cessions » agglomère les produits des cessions immobilières et des pénalités de cessions immobilières, les versements du budget général et les recettes issues de fonds de concours.

Toutefois, les chiffres de l'exécution révèlent des recettes nettement inférieures aux prévisions. À titre d'exemple, en 2021, les produits de cession ne furent que de 230 millions d'euros contre les 280 millions d'euros prévus en loi de finances pour 2021.

Par rapport à 2022, les produits de cessions immobilières augmenteraient de 90 millions d'euros, passant de 280 millions d'euros à 370 millions d'euros pour redescendre ensuite (230 millions d'euros prévus pour 2024 et 2025). Au 1 er juillet 2022, les ministères du budget et de la culture étaient les principaux contributeurs. Les produits de cession envisagés pour le reste de l'année étaient alors évalués à 258 millions d'euros. Le niveau enregistré au 12 septembre 2022 (110,3 millions d'euros) laisse présager une exécution particulièrement difficile pour 2022, ce qui questionne quant au dimensionnement de la recette. Les chiffres de l'exécution révèlent d'ailleurs des recettes nettement inférieures aux prévisions, puisqu'en 2021, les produits de cession ne furent que de 230 millions d'euros contre 280 millions d'euros prévus en loi de finances pour 2021.

Pour pallier la diminution structurelle des produits de cession, le CAS bénéficie depuis 2017 d'une partie des redevances domaniales ou des loyers perçus par l'État . Ces redevances proviennent des concessions ou des autorisations de toute nature de la compétence du représentant du ministre chargé du budget dans le département, des concessions de logement dont l'État est propriétaire ou locataire et des locations d'immeubles de son domaine privé, ainsi que des redevances et loyers du domaine public et privé dont le ministre des armées est le gestionnaire.

Les redevances domaniales rapporteraient 110 millions d'euros en 2023, 2024 et 2025, contre 90 millions d'euros en 2022 - le niveau enregistré en septembre 2022 (67,8 millions d'euros) laisse penser une exécution correcte de ces recettes. Ces redevances se composent essentiellement des loyers et charges du parc immobilier détenu par l'État (29 millions) et des concessions délivrées sur le domaine public (30 millions) 12 ( * ) .

Au total, les prévisions pour 2024 et 2025 font état d'une diminution des recettes, qui devraient atteindre 340 millions d'euros. Ces montants font pâle figure au regard des enjeux majeurs de transition écologique et énergétique qui commencent déjà à affecter l'immobilier de l'État. Leur insuffisance a d'ailleurs conduit le Gouvernement à privilégier le recours au budget général pour financer la rénovation énergétique des bâtiments publics (cf infra).

2. Une répartition préoccupante entre produits de cessions immobilières et produits de redevances domaniales, dont les effets peuvent toutefois être contrecarrés

La part des produits de cessions immobilières représente plus de trois quarts des recettes du CAS en 2023, avec une prévision de deux tiers en 2024 et 2025. Or, en finançant les dépenses du CAS par ces produits de cession, une érosion excessive du patrimoine immobilier de l'État pourrait survenir, qui nourrirait encore davantage l'attrition des recettes du CAS et les entraînerait dans une spirale baissière.

Prévues à l'origine pour compenser l'intégration des dépenses du programme 309 « Entretien des bâtiments de l'État » au sein du compte d'affectation spéciale, les redevances domaniales constituent par conséquent un soutien utile, et même indispensable au compte. Elles représentent une part stabilisante des recettes du CAS sans pourtant être suffisantes pour assurer la pérennité du modèle du compte d'affectation spéciale .

La DIE dit toutefois être engagée dans une politique de dynamisation des redevances domaniales , notamment dans le cadre de la nomenclature AMBRE (aide à la modernisation des barèmes portant sur les redevances de l'État) mise en place en avril 2018. Elle permet la fixation de montants dynamiques de redevances domaniales qui prennent en compte les avantages de toutes natures que procure le bien.

La revalorisation des redevances domaniales passe également par une meilleure valorisation des terrains devenus inutiles (antennes mobiles, panneaux photovoltaïques...). Cette démarche s'articule avec les engagements du Gouvernement en faveur d'une meilleure couverture numérique des territoires et du développement de l'énergie solaire. À ce titre, le ministère des armées met en oeuvre de nombreux projets solaires sur l'ensemble du territoire national dans le cadre du plan gouvernemental dénommé « Place au soleil » 13 ( * ) .

Si cette démarche de redynamisation des redevances est louable, on peine toutefois à en percevoir les fruits dans les recettes du CAS.

En outre, la DIE a ouvert au public en juin 2021 un nouveau service, le site des locations immobilières de l'État, qui a pour objectif d'optimiser et de moderniser l'activité de location des biens immobiliers de l'État et de ses établissements publics. En facilitant la consultation des annonces par le public, le site des locations immobilières de l'État permet aux services de l'État et aux établissements publics nationaux de mettre en oeuvre les mesures de publicité et de sélection préalables à la délivrance des titres d'occupation du domaine, de manière alternative ou complémentaire aux autres mesures de publicité. Une évaluation de ce dispositif devra être menée.

Enfin, la diversification des cessions via le recours au bail emphytéotique , en particulier pour les biens d'une valeur patrimoniale exceptionnelle, permet à l'État d'en conserver la propriété. L'objectif est d'aborder la destination d'un bien en termes de gestion d'actifs dont le maintien ou la sortie doit résulter d'un arbitrage quant à leur utilité, leur valeur à long terme et leur intérêt particulier pour l'État, en fonction de leur situation géographique, de leur histoire, leur configuration, etc. Dans ce contexte, la DIE a entrepris une politique de recours au bail emphytéotique en particulier pour des immeubles pouvant faire l'objet d'une forte valorisation en zone tendue. En 2021, cette politique de diversification a conduit à la conclusion d'un bail emphytéotique pour l'Hôtel de Grenelle, à Paris.

Si cette pratique permet de concilier l'impératif de dégager des recettes via les produits de cession et celui de conserver, pour l'État, ses biens emblématiques , une réflexion stratégique sur la durée optimale des baux devrait être menée, faute de voir leur nombre structurellement diminuer. Si elle ne paraît pour l'instant pas significative, on doit en effet noter la baisse du nombre des baux , qui passent de 761 à 755 entre le 31 décembre 2020 et le 31 décembre 2021.

C'est sans doute, justement, que les biens « prestigieux » qui peuvent faire l'objet de ces baux tendent à se raréfier. Si l'année 2019 a été de ce point de vue emblématique (70 % des 613 millions d'euros de produits de cession encaissés par le CAS provenaient de la cession de deux biens), l'orientation prise depuis ne semble pas aller dans le sens inverse. Ainsi, sans la cession de droits réels d'une durée de 99 ans de l'Hôtel de Grenelle en 2021 pour 30,2 millions d'euros, les produits de cession cette année-là n'auraient été que de 164,8 millions d'euros au lieu des 195 millions d'euros enregistrés.

Par ailleurs, les biens encore en stock sont les plus difficiles à céder, les biens les plus liquides ayant déjà été vendus. On observe ainsi une progression significative de l'indicateur portant sur la surface de bureaux remis au domaine et inoccupés depuis 36 mois ou plus, qui est passée de 39,2 % en 2020 à 57,6 % en 2021.

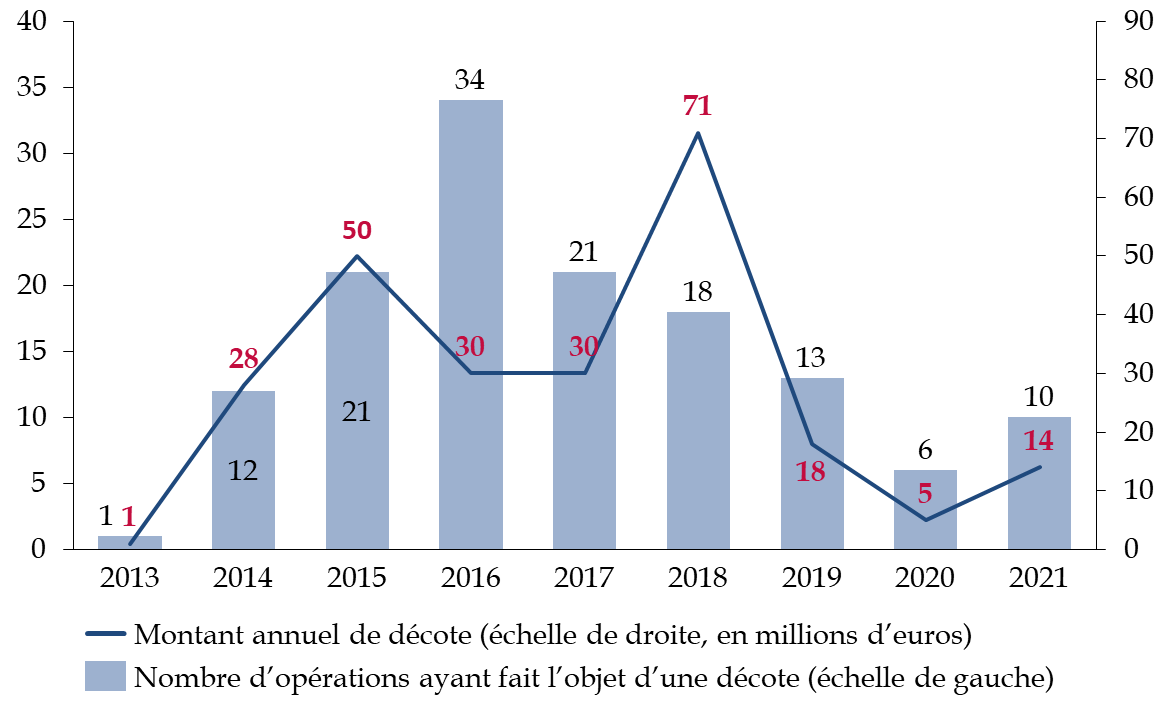

3. Un système de décote qui pèse sur les finances du CAS

Les recettes des produits de cession peuvent par ailleurs être affectées par le système de décote qui s'applique sur la cession de certains biens du patrimoine immobilier de l'État. Entre 2013 et août 2022, ce système a représenté, pour l'État, un effort financier de 246 millions d'euros , pour la construction de 13 000 logements, dont 9 600 logements sociaux.

Le système de la décote sur les cessions des biens de l'État

Ce système comprend en réalité deux mécanismes :

- aux termes de l'article 95 de la loi du 18 janvier 2005 de programmation pour la cohésion sociale, l'État peut céder un terrain de son domaine privé, bâti ou non, pour un prix inférieur à sa valeur vénale afin de favoriser la production de logements. La part de la décote, qui peut atteindre l'intégralité de la valeur vénale du bien, est négociée de gré à gré ;

- à ce principe général s'ajoute une décote « de droit ». En effet, conformément au dispositif dit de « décote Duflot », introduit par la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, des personnes morales peuvent bénéficier de la décote sur certains terrains éligibles, à condition qu'y soient réalisés des programmes de construction de logements sociaux. Cette décote est toutefois plafonnée en fonction du coût moyen du logement social lorsque les personnes publiques disposent de réserves foncières ou de biens susceptibles d'accueillir un programme de logements sociaux, en vertu du décret n° 2019-1460 du 26 décembre 2019. Aucune vente jusqu'ici n'étant entrée dans le dispositif de plafonnement de la décote, il n'est pas encore possible d'en dresser le bilan.

Source : Cour des comptes, réponses au questionnaire budgétaire du rapporteur spécial

Comme l'illustre le graphique ci-dessous, l'effort financier de l'État est très variable d'une année sur l'autre. Sur le premier semestre 2022, il y a eu deux cessions avec décote.

Évolution du montant annuel de décote et

du nombre d'opérations

soumises à décote entre 2013 et

2021

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire du rapporteur spécial

La forte variation du taux annuel moyen de décote s'explique par les caractéristiques mêmes des opérations réalisées dans l'année , par exemple la valeur du bien, la mixité sociale du projet, les facteurs de renchérissement du coût de construction ou encore la zone géographique.

Avant son plafonnement, la décote pouvait aller jusqu'à 100 % 14 ( * ) du prix du bien, par exemple pour une opération avec 100 % de logements en prêt locatif aidé d'intégration en zone tendue. Le montant de décote annuel tend toutefois à diminuer 15 ( * ) .

Pour limiter le coût pour l'État et le détournement de cette procédure, le Parlement a voté en 2019 16 ( * ) un mécanisme de plafonnement, précisé par décret 17 ( * ) , et soutenu par le rapporteur spécial . La commission des finances est en effet chaque année très réservée sur ce système et sur son efficacité réelle pour la politique du logement social, d'autant que cela revient à priver le CAS de recettes au profit d'une politique publique qu'il n'est pas supposé porter .

* 12 Documents budgétaires et réponses au questionnaire budgétaire du rapporteur spécial.

* 13 Réponses de la direction de l'immobilier de l'État au questionnaire du rapporteur spécial.

* 14 Suite à la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, la décote avait en effet été déplafonnée. Elle pouvait désormais représenter jusqu'à la totalité de la valeur vénale du bien contre 35 % auparavant.

* 15 Le pic constaté en 2018 provient en grande partie d'une décote là aussi « exceptionnelle », de 56,7 millions d'euros sur une partie de l'îlot Saint-Germain.

* 16 Article 274 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 17 Décret n° 2019-1460 du 26 décembre 2019 relatif au plafonnement de la décote prévue à l'article L. 3211-7 du code général de la propriété des personnes publiques.