C. L'INFORMATIQUE ET LA VALORISATION DE LA DONNÉE, DEUX PRIORITÉS À LA FOIS BUDGÉTAIRES ET STRATÉGIQUES

1. La valorisation de la donnée, un impératif pour renforcer l'efficacité de la lutte contre la fraude

a) Les résultats du contrôle fiscal marquent un net rebond en 2021

Si les rapporteurs spéciaux s'intéressent traditionnellement au résultat du contrôle fiscal, une mission qui implique pleinement l'administration fiscale mais aussi la Douane, ils feront ici écho aux travaux de la mission d'information de la commission des finances sur la lutte contre la fraude et l'évasion fiscales 17 ( * ) .

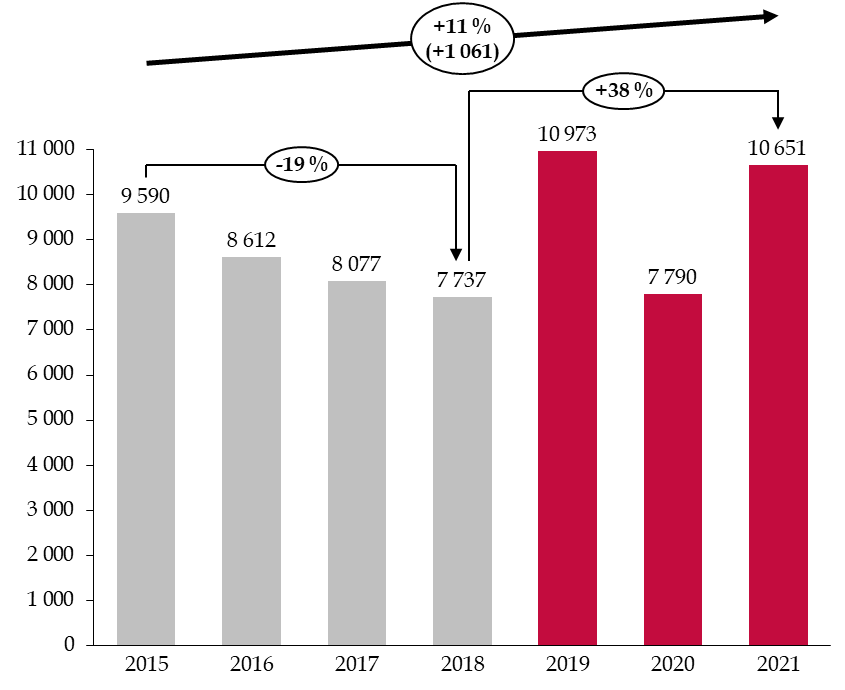

Après plusieurs années de baisse inquiétante des résultats du contrôle fiscal, l'année 2019 a marqué un net rebond, les recettes du contrôle fiscal ayant atteint 11 milliards d'euros , auxquels s'ajoutaient 385 millions d'euros du service de traitement des déclarations rectificatives (STDR) et 550 millions d'euros générés par les conventions judiciaires d'intérêt public (CJIP), respectivement conclues par Google (500 millions d'euros) et Carmignac (50 millions d'euros). En 2018, la faiblesse des résultats (9,4 milliards d'euros) avait été très critiquée par les rapporteurs spéciaux, d'autant que les recettes étaient en baisse pour la troisième année consécutive.

Les résultats pour l'année 2020 ont, eux, mécaniquement été affectés par la crise sanitaire. Le rendement budgétaire du contrôle fiscal a atteint 7,8 milliards d'euros en 2020 : c'est certes inférieur de plus de 40 % au résultat observé en 2019 , mais c'est le même niveau que celui constaté en 2018 . Il est donc raisonnable de conclure que l'efficacité du contrôle fiscal s'est plutôt renforcée ces dernières années.

En 2021, les montants recouvrés au titre du contrôle fiscal ont atteint 10,7 milliards d'euros , retrouvant quasiment leur niveau de 2019.

Évolution des montants encaissés au titre du contrôle fiscal

(en millions d'euros)

Source : commission des finances, d'après le rapport de la mission d'information de la commission des finances sur la lutte contre la fraude et l'évasion fiscales

b) La valorisation de la donnée, un enjeu majeur pour la lutte contre la fraude

(1) La mission requêtes et valorisation (DGFiP)

Le contrôle fiscal a connu ces dernières années une transformation profonde de ces outils, avec un recours accru à l'intelligence artificielle ainsi qu'à l' exploitation des données de masse ( datamining , text-mining ). Cet axe fait lui aussi partie des 26 chantiers inscrits dans le plan de transformation ministériel. Ces nouvelles techniques sont au coeur des objectifs affichés par le Gouvernement, qui entend mettre à profit ces outils pour poursuivre le redressement des résultats du contrôle fiscal . Ils doivent permettre de détecter des cas de fraude plus complexe et plus sophistiquée, tout en amélioration la programmation des contrôles 18 ( * ) .

À la fin de l'année 2021, 44,1 % des opérations de contrôle fiscal ont été programmées par le biais du datamining , soit une nette progression par rapport à 2020 (32,5 %) et 2019 (22 %), la cible de 50 % en 2023 étant plus qu'atteignable. Son efficacité progresse également : le montant des droits et pénalités rappelés sur l'année 2021 sur les contrôles ciblés par intelligence artificielle s'est élevé à 1,2 milliard d'euros, un montant nettement supérieur à celui encaissé en 2020 (794 millions d'euros) et en 2019 (785 millions d'euros).

Ces résultats sont positifs et illustrent ainsi la montée en puissance des nouvelles techniques d'analyse de la donnée, alors que les agents chargés du contrôle fiscal reçoivent des flux de données de plus en plus volumineux. L'information du Parlement sur le recours et l'efficacité du datamining demeure toutefois imparfaite. À l'instar de ce qui est inscrit dans les recommandations de la mission d'information de la commission relative à la lutte contre la fraude et l'évasion fiscales 19 ( * ) , les rapporteurs spéciaux souhaiteraient que soient prévus, dans les documents budgétaires, des sous indicateurs portant sur le taux de dossiers sélectionnés par la programmation centralisée ( datamining ) et ayant conduit, d'une part, au recouvrement de droits et pénalités et, d'autre part, à des contentieux à « enjeux » ou particulièrement complexes. Il existe en effet une incertitude quant à la capacité des traitements déployés à pouvoir déceler des schémas de fraude complexe, le plus souvent appuyés sur des montages transfrontaliers.

(2) Le service d'analyse de risque et de ciblage (DGDDI)

La Douane a également développé son propre service à compétence nationale dédié au traitement des données, le service d'analyse de risque et de ciblage (SARC).

Le service d'analyse de risque et de ciblage (SARC)

Le SARC, service à compétence nationale, a été créé par un arrêté du 29 février 2016. Entré en fonction en 2016, il est chargé de la production de l'intégralité des analyses de risque et études à vocation opérationnelle portant sur l'avant dédouanement, le dédouanement et la fiscalité. Il dispose également d'une cellule datascience chargée de valoriser les données douanières dans la lutte contre la fraude. Le SARC a une vocation directement opérationnelle : l'intégration des profils de ciblage dans l'outil Risk management system (RMS) ; l'orientation des contrôles ex-post 1et ex-post 2 grâce à l'attribution des dossiers aux services concernés par le type de risque préalablement identifié. Le SARC est composé de cinq cellules de travail spécialisées : sûreté-sécurité ; protection des intérêts financiers ; protection du consommateur et datamining et fiscalité.

Source : réponses au questionnaire budgétaire des rapporteurs spéciaux

Ces outils seront plus que nécessaires pour la Douane, avec l'entrée en vigueur depuis le 1 er juillet 2021 du paquet européen relatif à la TVA sur le commerce électronique. La règlementation européenne a en effet mis fin à l'exonération de TVA sur les envois à valeur négligeable (EVN - inférieurs à 22 euros en France) au profit d'un dispositif de guichet unique pour les biens de moins de 150 euros importés de pays ou de territoires tiers. L'exonération sur les EVN constituait en effet un ressort important de fraude à la TVA, la Cour des comptes parlant de « fraudes sans doute massives pour les envois en provenance des pays extra-européens » 20 ( * ) , ce qu'Albéric de Montgolfier et Philippe Dallier avaient déjà montré en 2013 21 ( * ) .

Conséquence néanmoins, la Douane doit faire face à un afflux massif de déclarations, accru par la très forte progression du commerce électronique depuis le début de l'épidémie de covid-19 et impossible à contrôler individuellement . Selon le ministère de l'économie, des finances et de la relance, ce sont plus de 450 millions de déclarations électroniques en douane qui pourraient être faites, contre 15 millions aujourd'hui 22 ( * ) .

Dans le cadre des travaux qu'elle mène sur son schéma directeur informatique, la Douane a identifié trois grandes priorités parmi l'ensemble des projets informatiques qu'elle mène : la refonte du dédouanement , la valorisation de la donnée et la lutte contre la fraude . L'ensemble du système d'information relatif à la lutte contre la fraude est en train d'être reconstruit afin d'améliorer la traçabilité des produits concernés et de pouvoir, par exemple, constituer une base de données et d'images des « positifs » , c'est-à-dire des colis dans lesquels ont été trouvées des marchandises illicites ou des colis par lesquels ont été expédiées des marchandises sans que les parties à la transaction ne se soient acquittées de la TVA.

2. Les projets informatiques, tout à la fois essentiels au regard des missions des administrations et très complexes à gérer et entretenir au quotidien

Les rapporteurs spéciaux l'ont rappelé, les enjeux informatiques de la DGFiP et de la DGDDI sont particulièrement élevés . Les deux directions assument des missions essentielles au bon fonctionnement de l'État , en assurant le recouvrement de ses ressources et la gestion d'une partie de ses dépenses. À cela s'ajoute pour la DGDDI la gestion d'un service de cloud au profit de plusieurs administrations, pour un coût d'hébergement d'environ 9 000 euros par baie.

Depuis le projet de loi de finances pour 2020, les rapporteurs spéciaux ont relevé un changement d'approche bienvenu sur les dépenses informatiques de la mission , qui avaient eu trop tendance à être considérées comme une variable d'ajustement, dans un contexte budgétaire contraint à l'échelle de la mission. Pourtant, ces dépenses, d'investissement comme de fonctionnement, sont destinées à soutenir et à améliorer des systèmes d'information primordiaux dans la vie quotidienne des citoyens et des agents économiques. Il en va ainsi du prélèvement à la source, des projets destinés à améliorer l'efficience du contrôle fiscal, de la préparation au Brexit via la mise en place du système de frontière intelligente (cf. supra ).

Une partie des crédits informatiques est également dédié à l'équipement des agents et au déploiement du travail, à la suite de l'accord intervenu avec les organisations syndicales au sein du ministère. Le secrétariat général du ministère de l'économie et des finances porte d'ailleurs, sur le programme 218, un nouveau fonds d'accompagnement du télétravail, qui comprendra un volet dédié à l'évaluation des conséquences du télétravail sur le fonctionnement des services .

L'effet est très net sur le ratio d'efficience bureautique 23 ( * ) , qui a connu une forte hausse en 2020 (921 euros, contre 750 euros en prévision) et se stabilise à un niveau élevé depuis 2021 (850 euros). Les matériels nomades sont plus coûteux et ont une durée d'amortissement moindre que les matériels fixes, conduisant de fait à accroître ce ratio. Certes, il est dommage que l'amélioration de l'équipement des agents se soit faite à « marche forcée », en réponse aux circonstances exceptionnelles liées à l'épidémie de covid-19, mais l'effort du secrétariat général en la matière doit être souligné : le taux d'équipement des agents s'élevait à 22 % seulement au début de l'année 2020 . Fin 2020, 82,1 % des agents en administration centrale étaient dotés d'un matériel nomade , 91,1 % à la fin de l'année 2021 et 96 % en prévisionnel pour la fin de l'année 2022 . Au sein de la DGFiP, le seuil d'équipement de 100 % des agents pouvant et souhaitant être en télétravail a été atteint à l'été 2021.

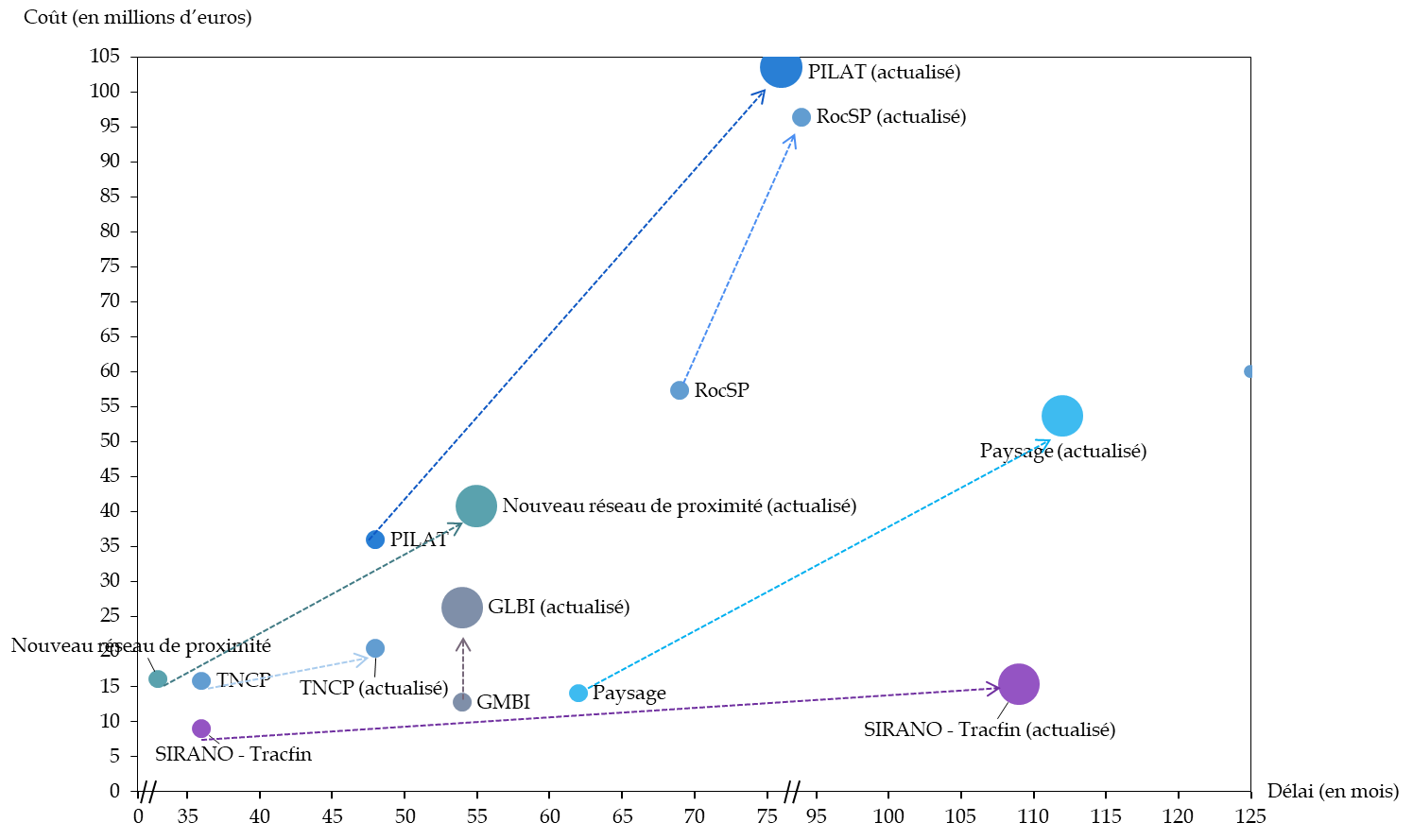

Pour autant, les rapporteurs spéciaux constatent, comme chaque année, la même difficulté de suivi des projets informatiques, avec des dépassements importants de calendrier et de coût . Ils continuent de demander chaque année si les schémas directeurs informatiques mis en place ou en cours de discussion intègrent suffisamment cette dimension et s'il ne serait pas opportun de mettre en place des mécanismes d'alerte en cas de dérapage avéré des coûts et des délais , actualisés à la hausse à chaque projet de loi de finances.

Évolution des coûts et des délais

des principaux projets informatiques

portés par les programmes 156

et 218

(en euros et en mois)

GMBI - Gérer mes biens immobiliers : service en ligne pour les usagers particuliers comme professionnels et offrant une vision d'ensemble des propriétés bâties sur lesquelles l'usager détient un droit

Nouveau réseau de proximité : modernisation de l'outil de gestion des implantations de la DGFiP sur le territoire

PAYSAGE : consolidation de l'application de paye des agents de l'État

PILAT : pilotage du contrôle fiscal, afin de transformer le système d'information relatif à la chaîne du contrôle fiscal et « décloisonnés » les informations

RocSP : recouvrement optimisé des créances de la sphère publique, dans le but d'unifier progressivement le recouvrement forcé des différents types de créances de la sphère publique

SIRANO: rénovation du système d'information décisionnel de Tracfin

TNCP - commande publique : proposition d'une offre de services numériques permettant de dématérialiser de bout en bout la chaîne de la commande publique

Source : commission des finances, d'après les documents budgétaires

En parallèle, et cette fois-ci dans une optique de contrôle a posteriori, les documents budgétaires pourraient chiffrer , ou à tout le moins quantifier, dans la mesure du possible, les gains de productivité liés à la mise en oeuvre de ces projets. Une partie de ces données est disponible puisqu'un tel exercice a été fait sur le portail commun de recouvrement fiscal, social et douanier dans le cadre du bilan des réformes de productivité de l'action publique 24 ( * ) publié au mois d'octobre 2021. Ce bilan présente à la fois les économies directes attendues à court terme (diminution des dépenses d'affranchissement), les économies indirectes (interruption d'autres projets sectoriels en faveur du projet commun) et les économies escomptées à long terme (amélioration des taux de recouvrement).

* 17 Mission d'information de la commission des finances relative à la lutte contre la fraude et l'évasion fiscales .

* 18 Pour plus de détails, les rapporteurs invitent à se reporter au rapport de la mission d'information de la commission des finances relative à la lutte contre la fraude et l'évasion fiscales .

* 19 Ibid.

* 20 Cour des comptes, La fraude aux prélèvements obligatoires , décembre 2019.

* 21 « Les douanes face au commerce en ligne : une fraude fiscale importante et ignorée », rapport d'information n° 93 (2013-2014) de MM. Albéric de Montgolfier et Philippe Dallier, au nom de la commission des finances, déposé le 23 octobre 2013.

* 22 Selon des données reprises dans Les Échos, « TVA sur l'e-commerce : Bercy se prépare au big bang du 1 er juillet », 22 avril 2021.

* 23 En euros par poste informatique. Il mesure le coût direct annuel moyen d'un poste de travail bureautique.

* 24 Ministère de l'économie, des finances et de la relance, Bilan des réformes de productivité de l'action publique , octobre 2021.