TITRE II

DISPOSITIONS

RELATIVES À L'ÉQUILIBRE

DES RESSOURCES ET DES CHARGES

ARTICLE

26

Équilibre général du budget, trésorerie

et plafond d'autorisation des emplois

. Cet article traduit l'incidence, sur l'équilibre prévisionnel du budget 2023, des évaluations de recettes et des ouvertures de crédits réalisés par le projet de loi de finances. Il détermine également les modalités de financement de l'État.

Le déficit budgétaire de l'État s'établirait, selon le projet de loi initial, à un niveau de 158,5 milliards d'euros. Ce déficit et l'amortissement de la dette seraient financés à titre principal par une émission de titres à moyen et long terme à hauteur de 270,0 milliards d'euros.

Lors de l'examen par l'Assemblée nationale, la prévision de déficit a été aggravée de 3,6 milliards d'euros supplémentaires pour atteindre 162,1 milliards d'euros.

Cet article tirant pour l'essentiel les conséquences des votes portant sur les autres articles, la commission propose de l'adopter tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA LOI DE FINANCES DOIT PRÉCISER LES DONNÉES GÉNÉRALES DE L'ÉQUILIBRE BUDGÉTAIRE ET DU FINANCEMENT DE L'ÉTAT

Les 7° et 8° de l' article 34 de la loi organique relative aux lois de finances 718 ( * ) (LOLF) prévoient que la loi de finances de l'année :

- arrête les données générales de l'équilibre budgétaire , présentées dans un tableau d'équilibre ;

- comporte les autorisations relatives aux emprunts et à la trésorerie de l'État et évalue les ressources et les charges de trésorerie qui concourent à la réalisation de l'équilibre financier, présentées dans un tableau de financement .

Alors que le tableau d'équilibre met en regard les ressources et les charges des trois grandes catégories de comptes du budget de l'État (budget général, budgets annexes, comptes spéciaux), le tableau de financement indique les besoins à financer (principalement le refinancement de la dette à moyen et long terme existante et le déficit budgétaire de l'année) et les ressources utilisées pour combler ce financement (nouvelles émissions de dette à moyen et long terme, variation de l'encours de dette à court terme, ressources diverses de court terme et trésorerie de l'État).

Les deux tableaux sont reliés par le montant du solde budgétaire qui, lorsqu'il est négatif, constitue un déficit devant nécessairement être financé.

Déficit budgétaire et déficit à financer

Depuis 2021, le déficit à financer inscrit dans le tableau de financement en loi de finances rectificative inclut les prévisions de consommation sur les crédits non consommés au cours de l'exercice précédent et reportés à l'exercice en cours : il est donc différent de celui qui résulte, au tableau d'équilibre, du solde entre les recettes et les charges inscrits au budget de l'exercice.

Ce choix n'est pas retenu par le Gouvernement dans le projet de loi de finances initiale, dans lequel le déficit indiqué est identique dans les deux tableaux. L'article 26 permet pourtant, dans le texte ayant fait l'objet de l'engagement de sa responsabilité, à 40 programmes budgétaires de reporter à l'exercice 2023 l'ensemble des crédits non consommés en 2022, ce qui permet de prévoir un impact sur le déficit à financer en exécution.

Source : commission des finances

Le tableau d'équilibre constitue une simple récapitulation des dispositions présentées dans les états A à E et dans le tableau de synthèse des comptes spéciaux, annexés au projet de loi de finances, qui décrivent précisément les prévisions de recettes et les crédits des missions budgétaires.

L'article d'équilibre comporte également des dispositions diverses relatives notamment à la variation nette, appréciée en fin d'année et en valeur nominale, de la dette négociable de l'État d'une durée supérieure à un an ainsi qu'au plafond d'autorisation des emplois rémunérés par l'État, exprimé en équivalents temps plein travaillés (ETPT).

La révision de la LOLF du 28 décembre 2021 719 ( * ) a modifié la présentation du tableau d'équilibre .

D'une part, le dernier alinéa de l'article 10 de la LOLF prévoit désormais que les crédits relatifs aux remboursements et dégrèvements des impositions de toutes natures revenant à l'État ne sont pas pris en compte pour l'évaluation des recettes et la présentation du tableau d'équilibre. En conséquence, le tableau ne présente plus les recettes et les dépenses du budget général sous formes à la fois brute et nette, la différence étant égale à la totalité des remboursements et dégrèvements. Désormais, une seule ligne de recettes et de dépenses est présentée : elle comprend les recettes et dépenses brutes minorées des remboursements et dégrèvements d'État .

D'autre part, le 7° précité de l'article 34 de la LOLF prévoit que le tableau d'équilibre distingue les ressources de fonctionnement et d'investissement et les charges de fonctionnement et d'investissement prévues par le projet de loi de finances (voir infra ).

II. LE DISPOSITIF PROPOSÉ : UN DÉFICIT DE 158,5 MILLIARDS D'EUROS

L'article d'équilibre est présenté en quatre sections.

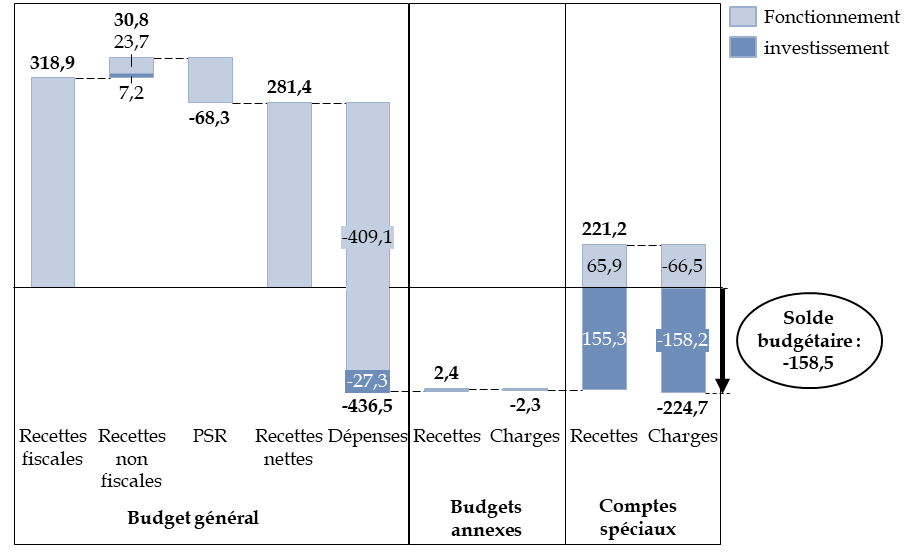

Le I contient le tableau d'équilibre qui définit le solde budgétaire, négatif à hauteur de 158,5 milliards d'euros dans le projet de loi de finances déposé à l'Assemblée nationale.

Ce solde est calculé par addition des soldes respectifs du budget général, des budgets annexes et des comptes spéciaux. Sur le périmètre du budget général, le solde résulte de l'écart entre les ressources (fiscales et non fiscales) et les charges, les prélèvements sur recettes étant soustraits des ressources.

Construction du solde budgétaire de l'État dans le tableau d'équilibre

(en milliards d'euros)

PSR : prélèvements sur recettes

Source : commission des finances, à partir du projet de loi de finances pour 2022 720 ( * )

En application de la révision précitée de la LOLF du 28 décembre 2021, ce tableau présente désormais, outre le niveau des ressources et des charges, quatre colonnes supplémentaires : ressources de fonctionnement, ressources d'investissement, charges de fonctionnement et charges d'investissement, chaque ligne de recette ou de dépense du tableau étant décomposée suivant ces axes.

Il en ressort que les recettes et les dépenses d'investissement sont extrêmement minoritaires sur le budget général , notamment parce que les grands impôts sont considérés des ressources de fonctionnement et que les dépenses d'intervention sont classées en dépenses de fonctionnement. En revanche, les recettes et les charges d'investissement sont prépondérantes parmi les crédits des comptes spéciaux , car l'ensemble des recettes et des crédits des comptes de concours financiers sont classés en investissement.

Les principaux déterminants des recettes et des dépenses, ainsi que leurs conséquences sur le solde, ont été exposés dans la première partie du présent rapport.

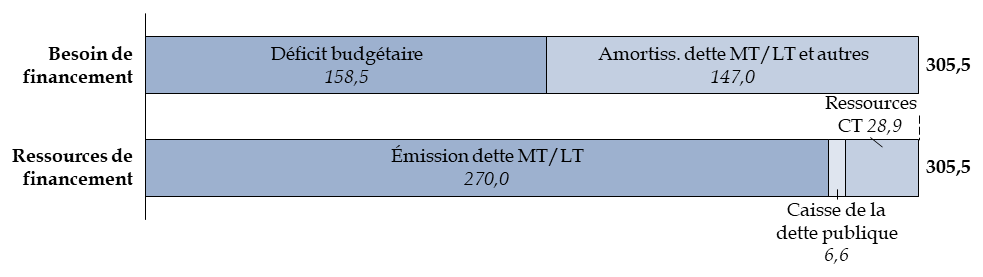

Le II définit dans son 1° le tableau de financement constitué du besoin de financement et des ressources qui l'équilibrent.

Le besoin de financement est de 305,5 milliards d'euros et comprend deux composantes principales : l'amortissement de la dette à moyen et long termes, à hauteur de 156,5 milliards d'euros (dont 151,6 milliards d'euros pour le remboursement du nominal à valeur faciale et 4,9 milliards d'euros pour les suppléments d'indexation versés à l'échéance) et le déficit à financer, à hauteur de 158,5 milliards d'euros.

La principale ressource consiste en l'émission de dette à moyen et long termes (OAT ou obligations assimilables du Trésor), nettes des rachats, qui s'élève en 2023 à 270,0 milliards d'euros.

Tableau de financement

(en milliards d'euros)

CT, MT, LT : court, moyen et long termes. Amortiss. Dette MT/LT : inclut l'amortissement de la dette à moyen et long terme (y compris SCNF Réseau) minoré de 12,6 milliards d'euros au titre d'autres besoins de trésorerie

Source : commission des finances, à partir du projet de loi de finances

Le même II autorise dans son 2° le ministre chargé des finances à procéder aux opérations relatives aux emprunts et à la trésorerie de l'État. Il fixe enfin dans son 3° le plafond de la variation nette de la dette négociable de l'État d'une durée supérieure à un an à un niveau de 118,4 milliards d'euros, soit un montant égal à la différence entre les émissions de dette à moyen et long terme nettes des rachats et le montant du remboursement du nominal à valeur faciale.

En application du 9° du I de l'article 34 de la loi organique aux lois de finances, modifié par la révision de la loi organique du 28 décembre 2021, le II fixe également, pour la première fois, le plafond de l'encours total de dette autorisé pour le budget annexe « Contrôle et exploitation aériens », fixé en 2023 à 2,35 milliards d'euros, et pour le budget annexe « Publications officielles et information administrative », fixé à 0 euro.

Le III fixe le plafond des autorisations d'emplois rémunérés par l'État à un niveau de 1 960 831 équivalents temps plein travaillés (ETPT).

Enfin le IV précise que les éventuels surplus , par rapport aux évaluations de la loi de finances initiale et des lois de finances rectificatives de l'année, du produit net des impositions de toute nature établies au profit de l'État sont consacrés à la réduction du déficit budgétaire.

III. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION : UN ACCROISSEMENT DU DÉFICIT DE 3,6 MILLIARDS D'EUROS PAR PLUSIEURS EFFETS LIÉS AU NIVEAU ÉLEVÉ DES PRIX DE L'ÉNERGIE

Dans le texte considéré comme adopté par l'Assemblée nationale, après un double engagement de responsabilité du Gouvernement en application de l'article 49, alinéa 3, de la Constitution, le déficit budgétaire de l'État s'établit à 162,1 milliards d'euros, en dégradation de 3,6 milliards d'euros par rapport au solde prévu dans le texte initial du projet de loi de finances.

A. LORS DE L'EXAMEN DE LA PREMIÈRE PARTIE, LE SOLDE A ÉTÉ AMÉLIORÉ PAR LA PRISE EN COMPTE DE RECETTES FISCALES PLUS ÉLEVÉES

Dans le texte considéré de la première partie comme adopté après le premier engagement de responsabilité du Gouvernement, les recettes fiscales sont améliorées de 5,6 milliards d'euros et les recettes non fiscales de 0,1 milliard d'euros , tandis que les prélèvements sur recettes au profit des collectivités territoriales sont majorés de 1,9 milliard d'euros . Les estimations de remboursements et dégrèvements sont enfin accrues de 4 millions d'euros.

En conséquence, le solde est amélioré de 3,9 milliards d'euros , ce qui se traduit dans le tableau de financement par une moindre mobilisation des disponibilités du Trésor à la Banque de France et des placements de trésorerie de l'État.

Évolution du solde budgétaire

général de l'État à la suite des votes

relatifs

aux ressources (première partie)

(en millions d'euros)

|

Ressources |

Ajustements |

|

|

Impôt sur le revenu (A) |

- 407 |

|

|

Relèvement de la valeur faciale des titres-restaurant à 13 euros (article 3 bis ) |

- 60 |

|

|

Prorogation jusqu'au 31 décembre 2023 des exonérations temporaires de plus-values immobilières en faveur du logement social (article 3 quater ) |

- 10 |

|

|

Rehaussement du plafond du crédit d'impôt pour frais de garde d'enfants (article 3 terdecies ) |

- 200 |

|

|

Demi-part fiscale supplémentaire pour toutes les veuves d'anciens combattants quel que soit l'âge du décès (article 3 quinquies ) |

- 133 |

|

|

Indexation sur l'inflation le dispositif de déduction pour épargne de précaution pour les entreprises agricoles et viticoles (article 4 quater ) |

- 4 |

|

|

Impôt net sur les sociétés (B) |

+ 30 |

|

|

Relèvement du plafond des bénéfices imposables taxables aux taux réduits d'impôt sur les sociétés (article 4 sexies ) |

- 170 |

|

|

Contribution temporaire de solidarité applicable aux entreprises des secteurs du pétrole, du charbon, du raffinage et du gaz (article 4 nonies ) |

+ 200 |

|

|

Taxe intérieure de consommation sur les produits énergétiques nette (C) |

- 190 |

|

|

Alignement, à échéance 2024, des tarifs d'accise applicables à l'essence d'aviation et aux carburéacteurs sur le tarif d'accise applicable à l'essence routière (impact dès 2023) (article 8 quater ) |

+ 11 |

|

|

Ajustement des droits à compensation des collectivités territoriales issus des transferts de compétences (article 14 bis ) |

- 201 |

|

|

Taxe sur la valeur ajoutée nette (D) |

- 827 |

|

|

Prise en compte de l'année 2023 dans le calcul du montant de référence de compensation de la CVAE servant à la fixation de la fraction de TVA (article 5) |

- 826 |

|

|

Expérimentation du régime de vente hors taxes au bénéfice des touristes arrivant en Guadeloupe et en Martinique par croisières maritimes (article 11 septies ) |

- 1 |

|

|

Autres recettes fiscales nettes (E) |

+ 7 035 |

|

|

Retranscription dans le droit national le dispositif de plafonnement des revenus infra-marginaux de la production d'électricité pour faire face aux prix élevés de l'énergie (article 4 duovicies ) |

+ 7 000 |

|

|

Augmentation des taux de la taxe sur les logements vacants (article 9 ter ) |

+ 35 |

|

|

Ajustement du plafond d'une taxe affectée à l'Agence nationale des titres sécurisés (article 15) |

- 0,3 |

|

|

Recettes non fiscales (F) |

+ 100 |

|

|

Modification de la répartition des recettes de la redevance des concessions hydroélectriques sous le régime des délais glissants (article 24) |

+ 100 |

|

|

Prélèvements sur recettes au profit des collectivités territoriales (G) |

+ 1 850 |

|

|

Suppression des conditions relatives à la cohabitation requises pour le bénéfice d'allègements de la taxe foncière sur les propriétés bâties et de la taxe d'habitation sur les résidences secondaires (article 11 quater ) |

+ 30 |

|

|

Compensation au titre de 2023 des fortes hausses de dépenses d'énergie avec un « filet de sécurité » pour les collectivités territoriales (communes, départements et régions) et leurs groupements (article 14 ter ) |

+ 1 500 |

|

|

Abondement de la dotation globale de fonctionnement pour augmenter, sans écrêtement, les dotations de péréquation, et ajustement de la DGF à la baisse au titre de la recentralisation de la compétence vaccination dans le département du Maine-et-Loire (article 12) |

+ 320 |

|

|

Remboursements et dégrèvements d'impôts locaux (H) |

+ 4 |

|

|

Admission en non-valeur d'impôts locaux (article 11 quater ) |

+ 4 |

|

|

Total (A + B + C + D + E + F - G - H) |

+ 3 887 |

|

Source : commission des finances du Sénat, à partir du texte de la première partie du projet de loi de finances considéré comme adopté par l'Assemblée nationale et de l'amendement déposé par le Gouvernement sur l'article 26

B. LE SOLDE EST DÉGRADÉ AU TOTAL DE 3,6 MILLIARDS D'EUROS EN RAISON D'OUVERTURES DE CRÉDITS IMPORTANTES

Dans le texte de la seconde partie considéré comme adopté après le second engagement de responsabilité du Gouvernement, le solde s'établit à - 162,1 milliards d'euros, en dégradation de 7,5 milliards d'euros par rapport au texte de la première partie et de 3,6 milliards d'euros par rapport au texte initial.

Cette évolution résulte d'une augmentation des crédits du budget général du même montant, notamment pour financer les aides de guichet aux entreprises pour le paiement de leurs factures d'électricité et de gaz (+ 4,0 milliards d'euros) et la mise en place d'un amortisseur à destination des TPE/PME, associations, établissements publics et collectivités pour faire face à l'augmentation de leurs factures d'électricité (+ 3,0 milliards d'euros).

Principaux éléments de l'évolution du solde budgétaire général de l'État à la suite des votes relatifs aux dépenses (seconde partie)

(en milliards d'euros)

|

Ajustements |

||

|

Révision des crédits des missions du budget général et des comptes spéciaux |

||

|

Renforcement des aides de guichet aux entreprises pour le paiement de leurs factures d'électricité et de gaz (programme 134 « Développement des entreprises et régulations » de la mission « Économie ») |

+ 4,0 |

|

|

Mise en place d'un amortisseur à destination des TPE/PME, associations, établissements publics et collectivités pour faire face à l'augmentation de leurs factures d'électricité (programme 345 « Service public de l'énergie » de la mission « Écologie, développement et mobilité durables ») |

+ 3,0 |

|

|

Création d'un fonds chargé d'apporter une garantie publique pour les garanties exigées par un fournisseur en vue de la souscription d'un contrat de fourniture de gaz ou d'électricité et pour les contrats d'affacturage et risques d'assurance-crédit liés à ces mêmes contrats (programme 114 « Appels en garantie de l'État (crédits évaluatifs) » de la mission « Engagements financiers de l'État ») |

+ 0,1 |

|

|

Abondement du fonds d'accélération de la transition écologique dans les territoires (programme 380 « Fonds d'accélération de la transition écologique dans les territoires » de la mission « Écologie, développement et mobilité durables ») |

+ 0,1 |

|

Source : commission des finances du Sénat, à partir du texte de la première partie du projet de loi de finances considéré comme adopté par l'Assemblée nationale et de l'amendement déposé par le Gouvernement sur l'article 26. Variations supérieures à 100 millions d'euros en crédits de paiement.

Dans le tableau de financement, cette évolution se traduit par une mobilisation plus importante des disponibilités du Trésor à la Banque de France et des placements de trésorerie de l'État à hauteur de + 2,6 milliards d'euros, ce qui porte sa mobilisation à 20,6 milliards d'euros, et par un moindre niveau d'amortissement de la dette à moyen et long termes , ce que le Gouvernement explique par l'intégration des rachats de titres à échéance 2023 réalisés depuis le dépôt du projet de loi de finances. Ces amortissements seraient donc de 155,5 milliards d'euros, contre 156,5 milliards d'euros dans le texte initial.

Le plafond de la variation nette, appréciée en fin d'année et en valeur nominale, de la dette négociable de l'État, est ainsi fixé à 118,4 milliards d'euros.

Par ailleurs, le plafond d'autorisation des emplois rémunérés par l'État est diminué , à un niveau de 1 960 831 équivalents temps plein travaillés (ETPT), contre 1 960 831 ETPT. Il s'agit d'une modification technique afin d'ajuster la vacance sous plafond en application de l'article 11 de la loi de programmation des finances publiques pour 2018 à 2022.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER UN ARTICLE DE RÉCAPITULATION

Cet article tirant les conséquences des votes effectués, il n'appelle pas d'autres observations que celles qui ont été formulées dans l'exposé général du présent rapport et le rapporteur général propose de l'adopter tel qu'il résultera des votes du Sénat.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

* 718 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 719 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 720 Le solde des comptes de commerce et des comptes d'opérations monétaires est, par convention, imputé sur les ressources des comptes spéciaux.