B. ENCORE PRINCIPALEMENT LIÉE AU PRIX DE L'ÉNERGIE, L'INFLATION EST MIEUX MAITRISÉE EN FRANCE MAIS AU PRIX D'UNE FORTE DÉGRADATION DES COMPTES PUBLICS

1. Essentiellement importée, l'inflation dégrade le revenu national

a) L'inflation observée en France demeure majoritairement importée

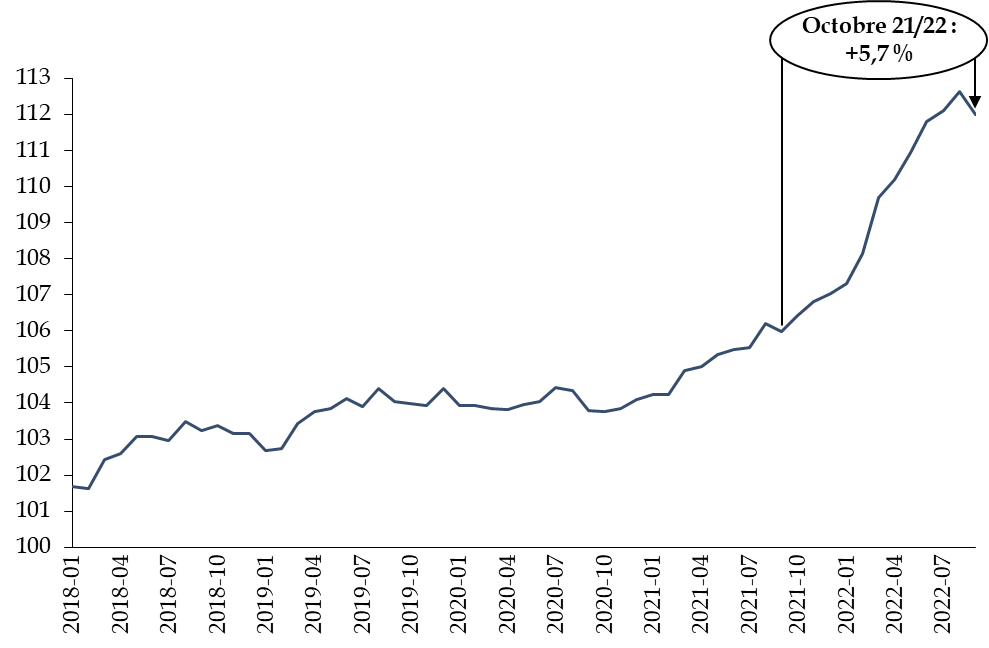

Depuis le milieu de l'année 2021, l'économie française et celles de ses partenaires sont confrontées à une accélération de l'inflation . En octobre 2022, l'indice des prix à la consommation hors tabac avait ainsi progressé de 5,7 % par rapport à l'année précédente.

Évolution de l'indice des prix à la consommation hors tabac

(base 100 en 2015)

Source : commission des finances du Sénat d'après l'INSEE

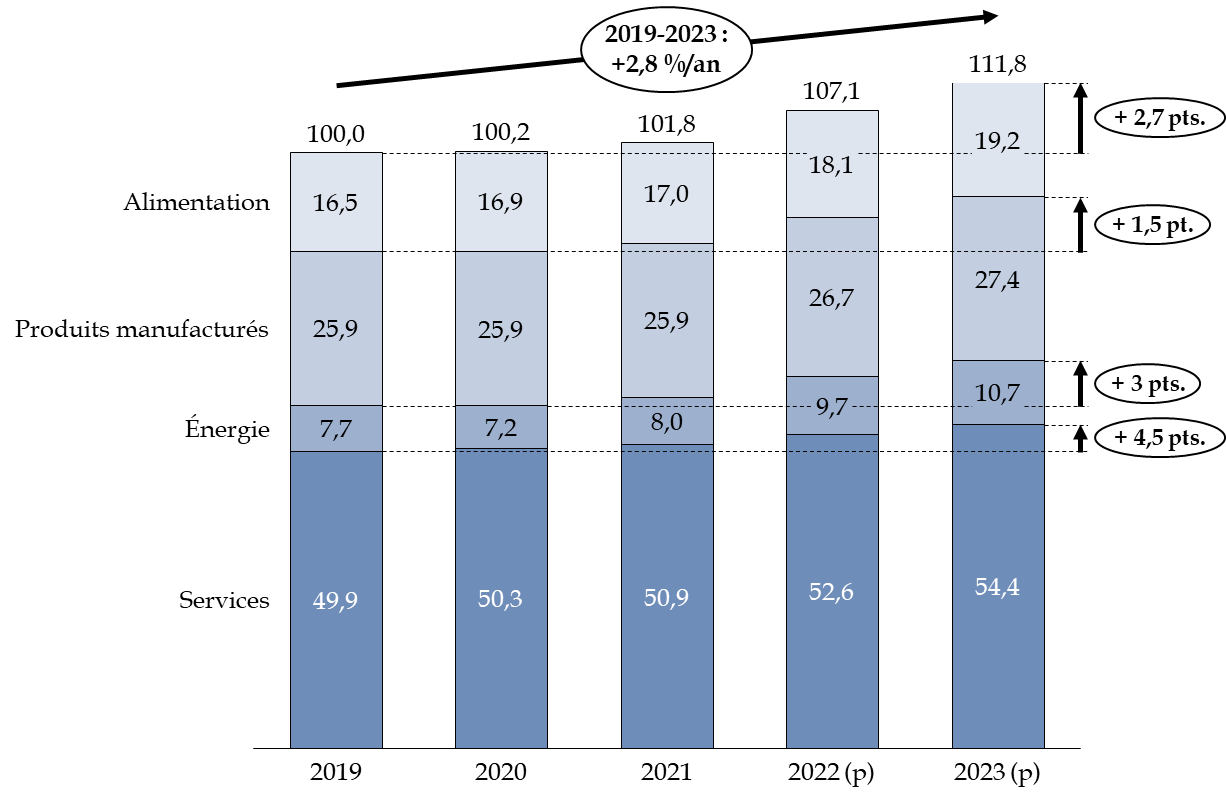

Par ailleurs, selon les projections du Gouvernement, l'indice des prix à la consommation hors tabac devrait demeurer élevé en 2023 (+ 4,3 %). Depuis l'année 2019, l'inflation annuelle moyenne atteindrait ainsi 2,8 %, soutenue, notamment, par la hausse des prix des services (+ 4,5 points depuis 2019) et de l'énergie (+ 3 points).

Décomposition de l'évolution de l'indice

des prix à la consommation

hors tabac d'après la

prévision du Gouvernement

(base 100 en 2019)

Source : commission des finances du Sénat d'après les documents budgétaires et l'INSEE

La progression de l'indice des prix à la consommation ne constitue toutefois qu'une des manières d'appréhender le phénomène d'augmentation du niveau des prix qui justifie - compte tenu de ses conséquences sociales et économiques - une forte mobilisation de la politique budgétaire et économique.

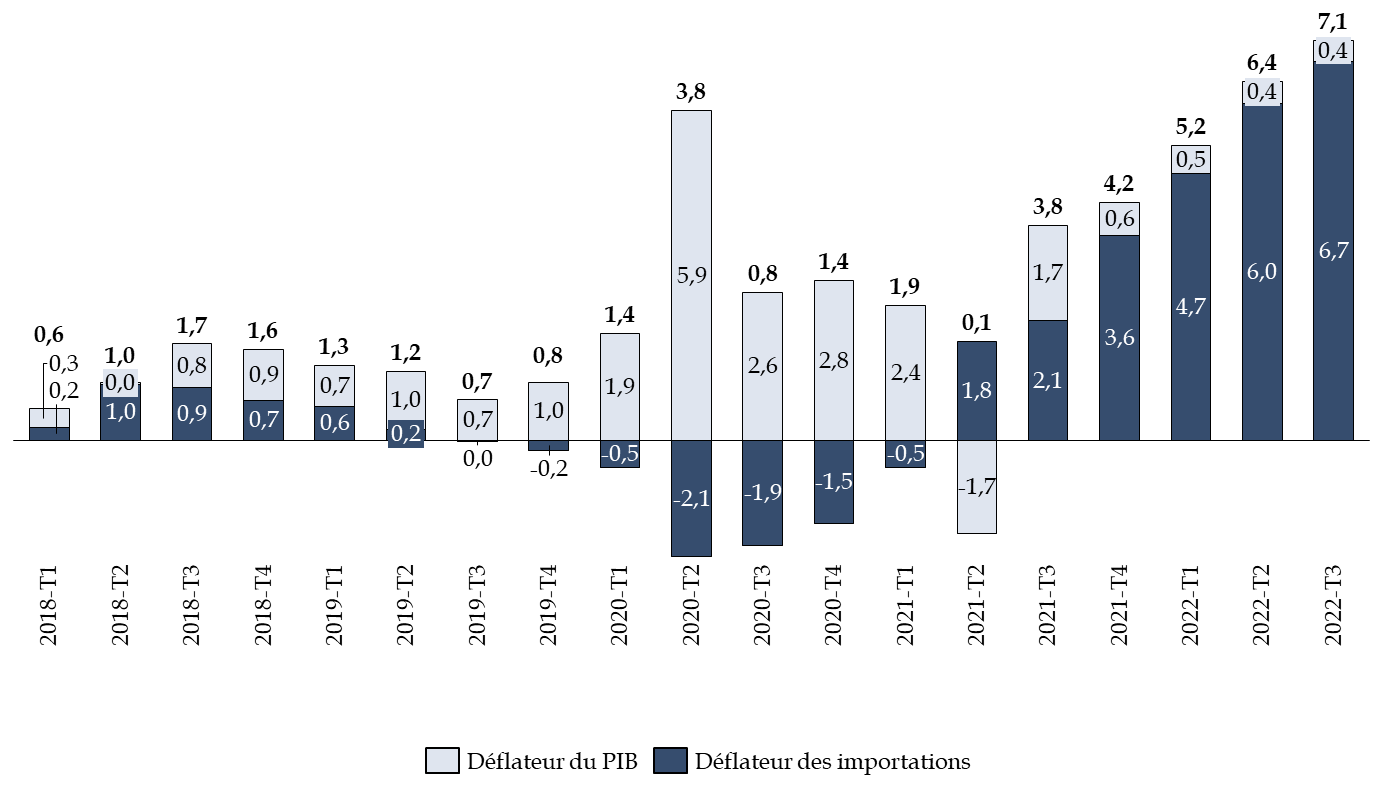

Ainsi, une autre manière d'observer la dynamique des prix peut consister à étudier l'évolution du déflateur des ressources en comptabilité nationale qui agrège le déflateur du PIB - c'est-à-dire le prix de la valeur ajoutée produite sur le territoire national - et le déflateur des importations - le prix, à quantité constante, des biens et services importés.

En effet, en comptabilité nationale, l'ensemble des quantités produites sur le territoire ou importés sont ensuite employées par les agents économiques : soit pour consommer, soit pour investir, soit pour exporter.

Dès lors, l'évolution du déflateur des ressources offre une clé de lecture utile pour comprendre les causes de l'évolution de l'ensemble des prix à la consommation, à l'investissement et à l'export.

À cet égard, et comme dans le cas de l'indice des prix à la consommation, la progression du déflateur des ressources depuis le milieu de l'année 2021 témoigne d'un phénomène de forte accélération des prix.

Toutefois, la décomposition de cette évolution met en évidence que l'augmentation du prix des ressources s'explique presque exclusivement par la hausse du prix des importations.

Ainsi, au troisième trimestre 2022, les prix des ressources employées dans l'économie française avaient augmenté de 7,1 % par rapport à l'année précédente, dont 6,7 points en raison de la hausse des prix des importations . En d'autres termes, l'inflation constatée en France au troisième trimestre 2022 est à 95 % importée.

Décomposition de l'évolution du

déflateur des ressources

en comptabilité

nationale

(en pourcentage par rapport au même trimestre

de

l'année précédente - contribution en point de

pourcentage)

Source : calculs de la commission des finances du Sénat d'après les comptes nationaux au troisième trimestre 2022 publiés par l'INSEE

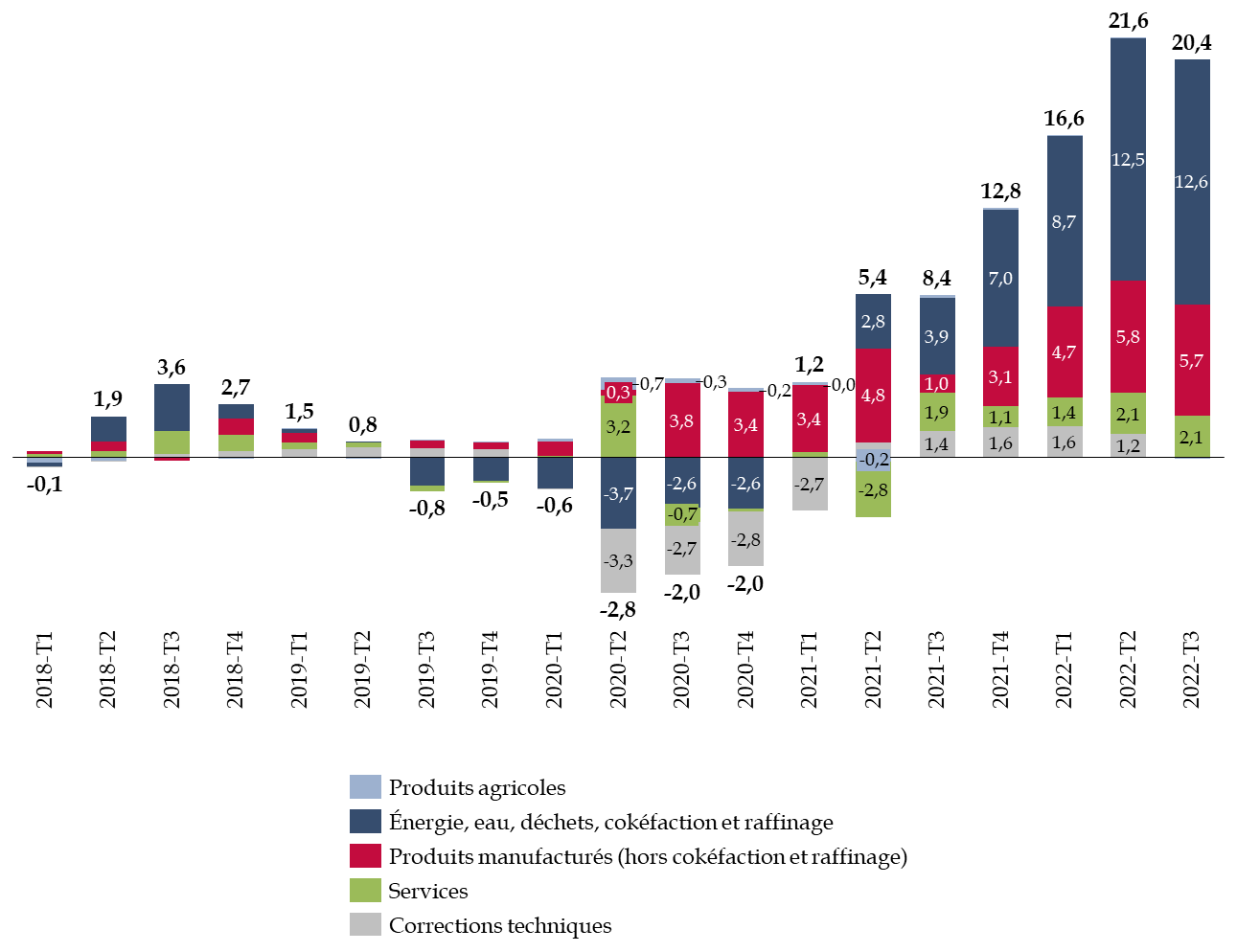

Les prix à l'importation ont, en effet, augmenté très fortement depuis le milieu de l'année 2021 . Ainsi, au troisième trimestre 2022, ils ont progressé de 20,4 % par rapport à la même période de l'année précédente.

Une part majoritaire de cette hausse s'explique par la dynamique des prix de l'énergie (12,6 points). Pour autant, la contribution de l'évolution des prix des produits manufacturés ne doit pas être négligée (5,7 points - hors produits de cokéfaction et raffinage comptabilisés au sein des produits énergétiques). En effet, elle est très élevée en comparaison de la situation d'avant-crise.

Décomposition de l'évolution du déflateur des importations

(en pourcentage par rapport au même trimestre

de

l'année précédente - contribution en point de

pourcentage)

Source : calculs de la commission des finances du Sénat d'après les comptes nationaux au troisième trimestre 2022 publiés par l'INSEE

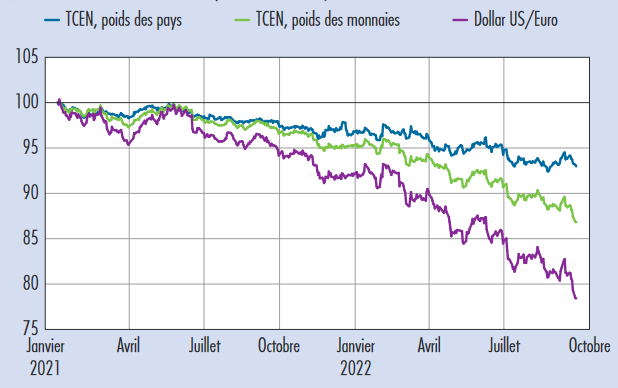

Il convient d'observer que la hausse des prix des importations n'est pas uniquement imputable à des tensions d'approvisionnement mais provient, également, de la forte dépréciation de la valeur de l'euro face au dollar (- 20 % depuis le 1 er janvier 2021) mais également face à l'ensemble des autres monnaies (- 14 % depuis le 1 er janvier 2021)

En outre, comme le mentionne la Banque de France dans une note de recherche de septembre-octobre 2022 4 ( * ) , la quasi-totalité des importations énergétiques françaises sont réglées en dollars. De façon générale, plus du quart des importations françaises seraient, ainsi, facturées en dollars.

Évolution du taux de change effectif nominal

(TCEN)

de la France depuis janvier 2021

(base 100 au 1 er janvier 2021)

Source : calculs de la Banque de France (A. Berthou, J. Schmidt - La transmission du taux de change aux prix des importations en France : le rôle des monnaies de facturation - Bulletin de la Banque de France - septembre-octobre 2022) d'après les données douanières et les données de la Banque des règlements internationaux

b) Les termes de l'échange se dégradent ce qui se traduit par une perte de revenu national

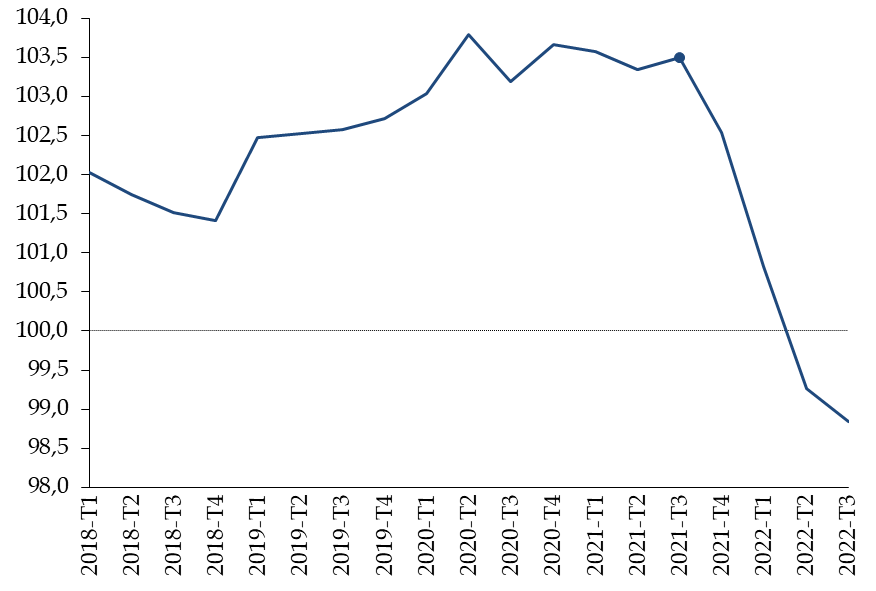

L'augmentation des prix de l'énergie entraîne, en outre, une dégradation des termes de l'échange - c'est-à-dire du rapport entre le prix des exportations et celui des importations - avec nos partenaires extérieurs puisque le renchérissement du prix des importations des produits énergétiques n'a pas de contrepartie directe du côté des exportations.

En effet, la France ne produit pas ou peu de pétrole ou de gaz, consomme l'essentiel de ce qu'elle importe et, par conséquent, n'en exporte que très peu.

Évolution des termes de l'échange en

France

(déflateur des exportations/déflateur des

importations)

(rapport en pourcentage)

Source : calculs de la commission des finances du Sénat d'après les comptes nationaux au troisième trimestre 2022 publiés par l'INSEE

À l'inverse, et par exemple, une augmentation des cours mondiaux du prix des produits agricoles viendrait aussi renchérir le coût des importations françaises. Toutefois, dans la mesure où la France est exportatrice de produits agricoles, le prix de ses exportations augmenterait également et les deux variations de prix pourraient s'annuler mutuellement.

Dans le cas présent, la hausse des prix de l'énergie importée se traduit, en définitive, par un prélèvement sur le revenu national : les agents économiques (ménages, entreprises et administrations publiques) payent le surcoût résultant de la hausse des prix de l'énergie et aucun revenu supplémentaire tiré des exportations ne vient compenser cette charge. Ainsi, d'après des économistes de l'INSEE 5 ( * ) , ce prélèvement pourrait correspondre à environ 1,5 point de PIB en 2022.

2. Le choc inflationniste relativement mieux contenu en France mais au prix d'un fort investissement des pouvoirs publics

a) L'inflation anticipée en France est plus faible que dans la plupart des autres économies développées

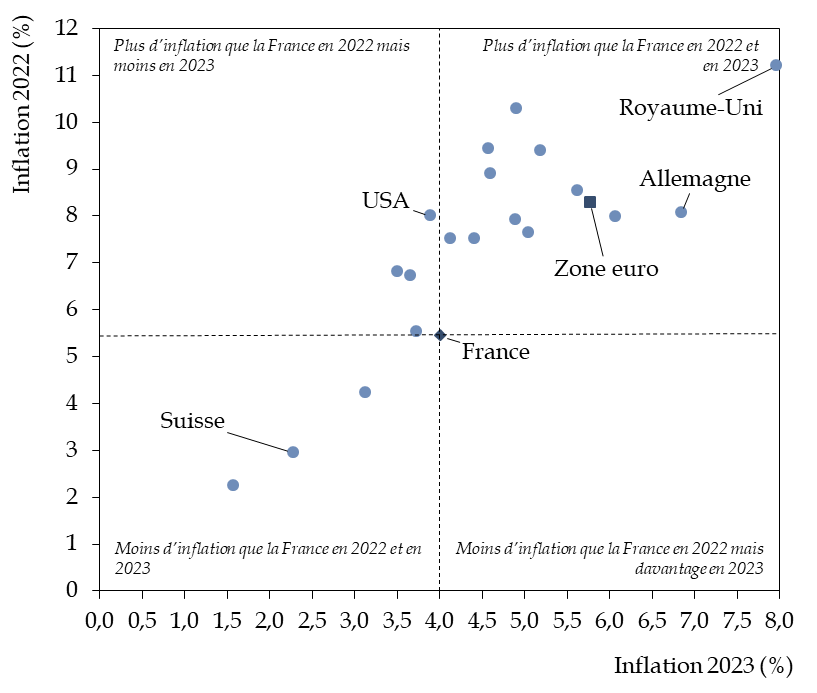

Les prévisions des conjoncturistes parues au mois d'octobre indiquent que l'économie française devrait connaître une inflation de 5,5 % en 2022 et de 4 % en 2023 ce qui correspond, d'ailleurs, aux prévisions du Gouvernement.

Distribution de plusieurs économies avancées en fonction de leur taux d'inflation en 2022 et 2023

(en pourcentage)

Pays : Autriche, Belgique, Canada, Danemark, Zone euro, Finlande, France, Allemagne, Grèce, Irlande, Israël, Italie, Japon, Pays-Bas, Norvège, Portugal, Espagne, Suède, Suisse, Royaume-Uni, États-Unis.

Source : commission des finances du Sénat d'après les prévisions du Consensus Forecasts d'octobre 2022

Quoiqu'élevés en comparaison historique, ces taux sont relativement modérés par rapport à l'inflation anticipée parmi les principaux pays développés.

Ainsi, en zone euro, l'inflation devrait atteindre 8,3 % en 2022 et environ 5,8 % en 2023. En Allemagne, elle pourrait s'établir à 6,8 % en 2023, après 8,1 % en 2022.

b) Les mesures de soutien au pouvoir d'achat participent effectivement à réduire l'inflation mais au prix d'un coût important pour les finances publiques

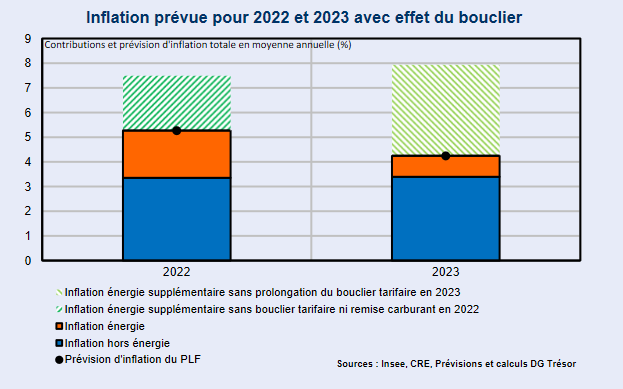

Si le moindre niveau de l'inflation en France en comparaison des autres pays européens s'explique par une dépendance plus faible aux importations de gaz , une part conséquente de ce résultat s'explique par les effets des différentes mesures budgétaires mises en oeuvre depuis 2021.

Ainsi, d'après le rapport économique, social et financier annexé au projet de loi de finances pour 2023, l'ensemble des mesures (bouclier tarifaire, remise à la pompe etc.) engagées pour faire face aux conséquences de la hausse des prix de l'énergie aurait réduit l'inflation d'environ 2 points en 2022 et la diminuerait de 3,5 points en 2023.

En l'absence de ces mesures, l'inflation en France rejoindrait les niveaux anticipés en Allemagne et s'élèverait à 7,5 % en 2022 et 8 % en 2023.

Impact des mesures budgétaires de soutien au

pouvoir d'achat

sur le taux d'inflation en France

Source : rapport économique social et financier annexé au projet de loi de finances pour 2023

La contrepartie de ce résultat est, évidemment, le coût très important des dispositifs de soutien pour les finances publiques.

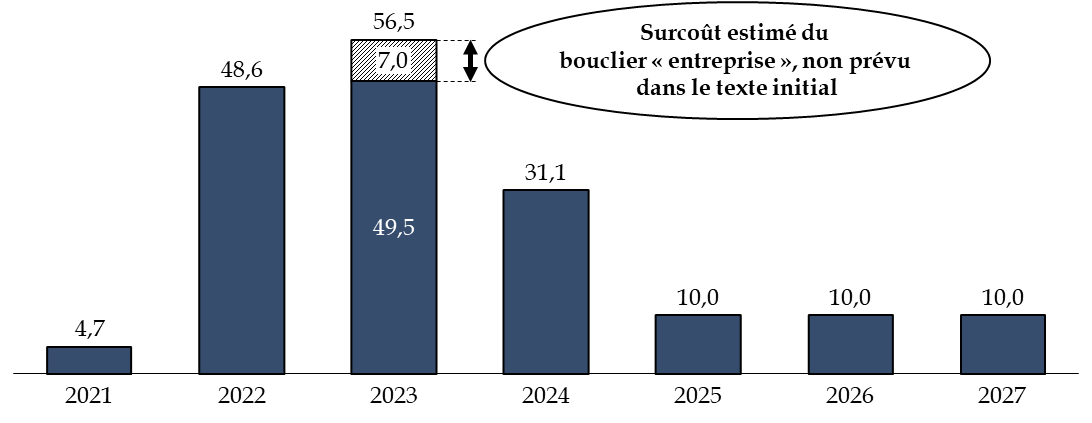

Ainsi, en 2022, les mesures prises pour faire face à la crise énergétique auraient un impact de l'ordre de 48,6 milliards d'euros sur le solde public en comptabilité nationale.

Des montants comparables devraient continuer d'être mobilisés en 2023 (environ 49,5 milliards d'euros) tandis que le Gouvernement fait l'hypothèse d'un maintien du bouclier tarifaire jusqu'en 2027 (pour environ 10 milliards d'euros).

Il convient de relever que l'annonce fin octobre 2022 de l'extension d'un bouclier tarifaire au profit des entreprises pourrait se traduire par une hausse du coût des mesures de soutien d'environ 7 milliards d'euros.

Évolution du coût des mesures de soutien au pouvoir d'achat

(en milliards d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires et les réponses au questionnaire du rapporteur

3. La remontée des taux d'intérêt pèse sur la croissance

a) Une hausse des taux d'intérêt depuis 2021 qui pose le risque d'une fragmentation du marché obligataire en Europe

En raison d'une hausse de l'inflation anticipée , d'une part, et des incertitudes quant à la solidité des anticipations d'inflation , d'autre part, les taux d'intérêt des obligations souveraines à 10 ans se sont fortement redressés à compter de janvier 2022.

Dans le cas français, la variation du taux nominal de l'obligation assimilable du Trésor (OAT) à 10 ans correspond à une hausse de 290 points de base.

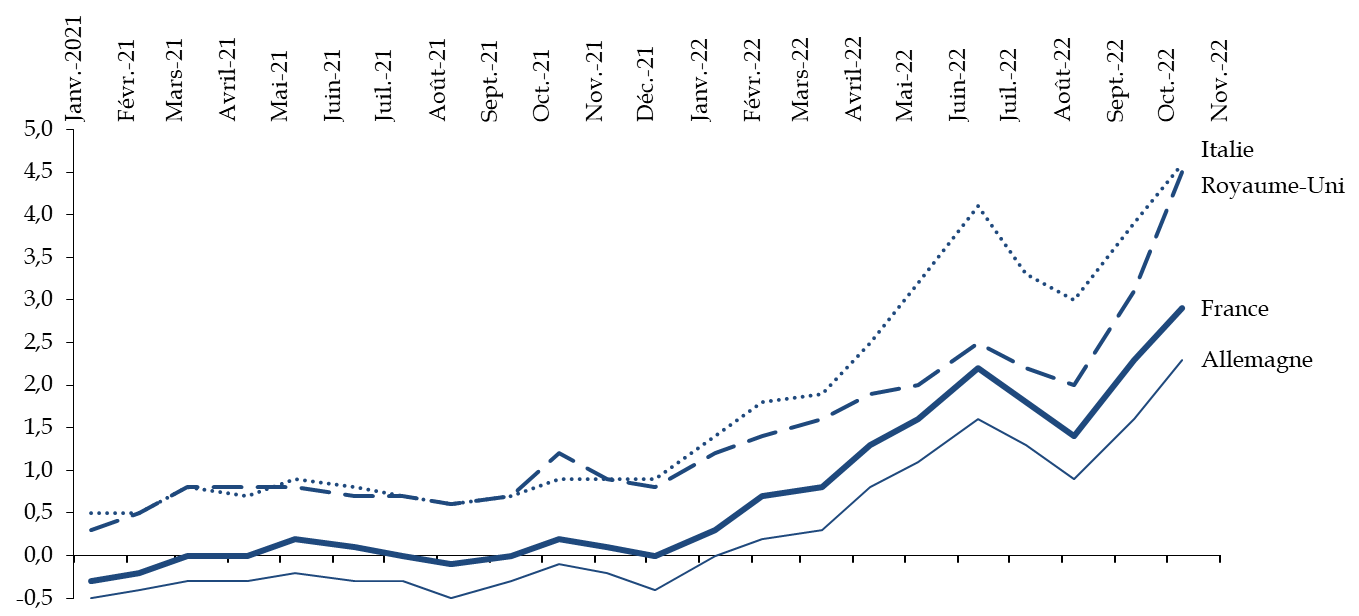

Évolution des taux nominaux des obligations souveraines à 10 ans en Italie, au Royaume-Uni, en France et en Allemagne

(en pourcentage)

Source : commission des finances du Sénat d'après les données du Consensus Forecasts de janvier 2021 à octobre 2022

Cette forte augmentation des taux d'intérêt nominaux s'est accompagnée d' une accentuation des écarts ( spread ) entre le rendement des différentes obligations souveraines des États de la zone euro et celui des obligations souveraines allemandes.

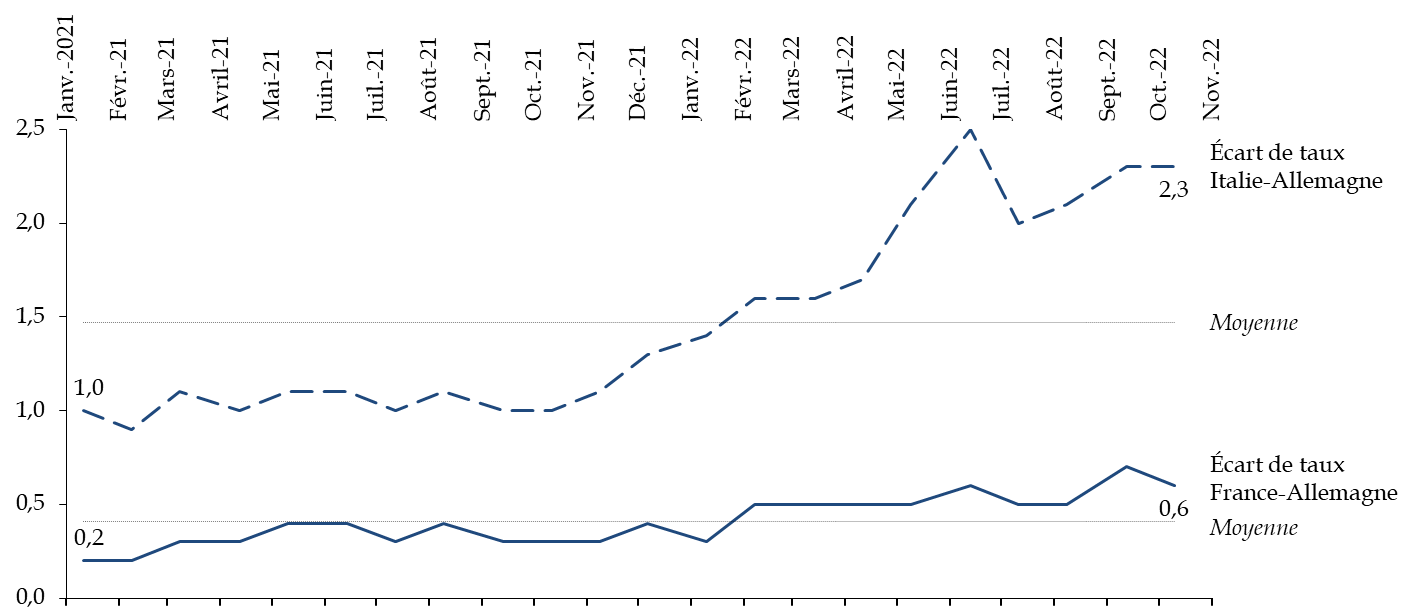

Ainsi, l'écart entre les taux souverains français et allemand s'est accentué d'environ 0,4 point. Dans le cas de l'Italie comparé toujours à l'Allemagne, l'écart s'est accru de près de 1,3 point.

Évolution des écarts (

spread

)

entre les taux souverains français,

italien et allemand

(en point de pourcentage)

Source : calcul de la commission des finances d'après les données du Consensus Forecasts de janvier 2021 à octobre 2022

L'accentuation des écarts de taux pose le risque d'une fragmentation du marché obligataire au sein de la zone euro.

Toutefois, les prévisions des conjoncturistes laissent penser que ces écarts devraient se stabiliser à court terme.

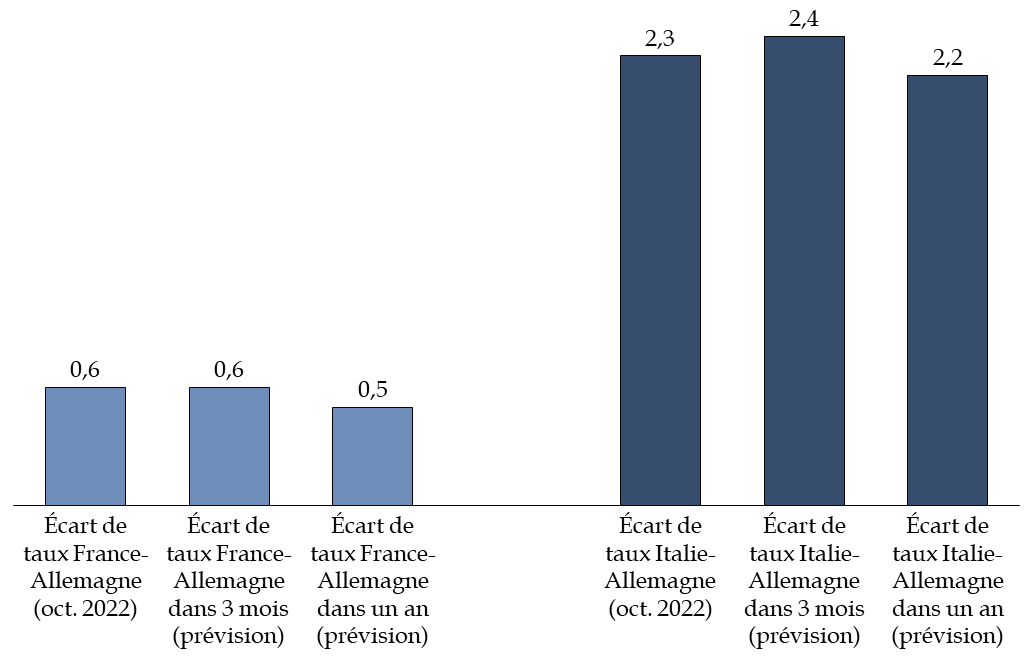

Ainsi, d'après les données du Consensus Forecasts d'octobre 2022, l'écart des taux français et italien par rapport au taux allemand pourrait se réduire de 0,1 point d'ici octobre 2023, ce qui signale la perspective d'une stabilisation.

Prévision d'évolution des écarts

de taux souverains

dans 3 mois et dans un an

(en point de pourcentage)

Source : calcul de la commission des finances d'après les données du Consensus Forecasts d'octobre 2022

b) Un resserrement de la politique monétaire de la banque centrale européenne qui devrait parvenir à réduire l'inflation mais présente un risque récessif

L'accélération de l'inflation en zone euro et la dépréciation de l'euro résultant de la hausse des taux directeurs aux États-Unis ont justifié que la Banque centrale européenne engage un programme de resserrement de sa politique monétaire consistant en :

- une remontée très rapide et sensible des taux d'intérêt directeurs ;

- une réduction de la taille de son bilan par la révision de ses programmes d'achat d'actifs.

Progression des taux directeurs de la Banque centrale européenne

(en pourcentage)

Source : commission des finances du Sénat d'après la Banque centrale européenne

L'ensemble des mesures prises par les autorités monétaires semble convaincre les agents économiques que l'inflation sera effectivement maitrisée à moyen terme.

Ainsi dans ses prévisions pour les années 2028 à 2032 publiées en octobre 2022, le Consensus Forecasts estime que l'inflation en zone euro devrait atteindre 2,1% sur cette période contre 5,8 % en 2023.

Toutefois, le resserrement de la politique monétaire pourrait avoir des effets récessifs importants pour la France. Ainsi, dans ses travaux précités, l'OFCE estimait à 0,8 point de PIB la perte de croissance induite par la remontée des taux d'intérêt.

* 4 A. Berthou, J. Schmidt - La transmission du taux de change aux prix des importations en France : le rôle des monnaies de facturation - Bulletin de la Banque de France - septembre-octobre 2022.

* 5 V. Amoureux, N. Carnot et T. Laurent - Ce que nous enseignent les déflateurs en comptabilité nationale - Blog INSEE - 2 septembre 2022.