TITRE II

DOTATIONS

ET OBJECTIFS DE DÉPENSES DES BRANCHES ET DES ORGANISMES CONCOURANT AU

FINANCEMENT DES RÉGIMES OBLIGATOIRES

Article 45

Dotation AM au FMIS, à l'Oniam, de la CNSA aux ARS

Cet article fixe les dotations de l'assurance maladie au fonds pour la modernisation et l'investissement en santé et à l'Office national d'indemnisation des accidents médicaux, ainsi que la contribution de la CNSA aux agences régionales de santé.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé

A. Une dotation au FMIS d'1,3 milliard d'euros pour 2023

1. Un fonds créé en 2020 dans le cadre du volet investissements du Ségur de la santé

Le fonds pour la modernisation et l'investissement en santé

À la suite des conclusions du Ségur de la santé en 2020, l'article 49 de la loi de financement de la sécurité sociale a transformé le fonds pour la modernisation des établissements de santé publics et privés (FMESPP) en un nouveau fonds pour la modernisation et l'investissement en santé, avec une vocation d'investissement plus transversale entre les établissements sanitaires et médico-sociaux.

Les ressources du fonds sont principalement constituées de dotations de l'assurance maladie et de la branche autonomie.

Le fonds est géré par la Caisse des dépôts et consignations, les délégations de crédits étant opérées par le ministère des solidarités et de la santé.

Comme présenté lors de l'examen du PLFSS pour 2021, le FMIS doit porter 3,9 milliards d'euros parmi les 6 milliards d'euros du plan de relance de l'investissement. Trois grands axes ont été retenus par le Gouvernement en 2020 :

- les projets hospitaliers prioritaires et projets ville-hôpital : 2,5 milliards d'euros engagés sur 5 ans ;

- le rattrapage du retard sur le numérique en santé : 1,4 milliard d'euros sur 3 ans ;

- la transformation, la rénovation et l'équipement dans les établissements médico-sociaux : 2,1 milliards d'euros sur 5 ans.

Selon la direction de la sécurité sociale 710 ( * ) , les prévisions de dépenses pour 2022 correspondent au montant proposé dans le projet de loi de financement de la sécurité sociale pour 2021, soit 1,015 milliard d'euros, dont 612 millions d'euros au titre du plan d'investissement immobilier et numérique prévu dans le cadre du Ségur de la santé .

2. Un remboursement attendu par l'Union européenne au titre du plan de relance

Le projet de loi de financement pour 2021 indiquait un remboursement à venir des crédits engagés par l'assurance maladie au sein du FMIS au titre du plan de relance ou Plan national de relance et résilience (PNRR).

Conditions nécessaires au refinancement européen de la mesure du PNRR sur le volet sanitaire

> Atteinte de 2 grandes cibles avant mi-2026 :

- Établissements soutenus dans leurs investissements en installations techniques, équipements ou de rénovation légère : cible de 800 en 2023 et de 1 000 en 2025 (en cumulé) ;

- Nombre de projets d'investissement dans la construction, la rénovation énergétique et la modernisation d'établissements médicaux (supérieurs à 20 millions d'euros) - cible de 20 en 2024 et de 30 en 2026 (en cumulé).

> Allocation des crédits rapidement, avant mi-2026

> Robustesse du processus d'allocation des crédits au regard des risques pouvant l'affecter

Les points d'attention forts de l'UE étant notamment la prévention des risques de fraude/conflits d'intérêt, la prévention du double financement européen et le respect de la règlementation relative aux aides d'État.

Un document descriptif des systèmes de gestion et de contrôle interne (DSGC) est en cours de rédaction avec l'appui de l'Igas en vue de l'audit par la CICC (Commission interministérielle de coordination des contrôles), autorité d'audit pour les fonds européens en France.

Source : Réponses de la DGOS au questionnaire de la rapporteure

Alors que les informations sur ce sujet avaient été très lacunaires lors de l'examen du PLFSS pour 2022, la direction de la sécurité sociale a précisé cette année à la rapporteure le mécanisme de remboursements.

Au niveau européen, la facilité pour la reprise et la résilience (FRR) soutient le financement des plans de relance des États membres.

Le gouvernement français a décliné une stratégie d'investissements dénommée « plan national pour la relance et la résilience » (PNRR), qui disposera d'une enveloppe de 39,4 milliards d'euros.

Comme indiqué par la direction de la sécurité sociale, les recettes au titre de la facilité sont versées au budget de l'État qui les reverse, pour la partie relative au Ségur investissement, à la sécurité sociale.

Si pour 2021, ce reversement a été réalisé via une majoration de gestion de la fraction de TVA affectée à la sécurité sociale 711 ( * ) , ce remboursement se fait à partir de 2022 par des crédits budgétaires . Cette modalité de versement fait l'objet d'une convention, en cours de finalisation, entre le ministère des finances et le ministère de la santé. La DSS estime « à la fois plus simple et plus lisible de passer par des crédits budgétaires portés par des programmes ad hoc , ces crédits pouvant facilement être ajustés selon les dépenses effectivement engagées et les recettes effectivement perçues ».

Ainsi, la mission « Santé » du budget général comprend désormais un programme chargé de porter ces crédits 712 ( * ) .

Concrètement, 15,2 % des recettes FRR seront chaque année reversées à la sécurité sociale pour arriver en fin de période à un total de 6 milliards d'euros, correspondant au montant du plan d'investissement du Ségur de la santé inscrit au plan de relance et éligible à une prise en charge par des crédits européens.

Chronique prévisionnelle de remboursements

|

Préfinancement 2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

Total (Md€) |

|

|

Financement FRR UE-État (M€) |

5 118 |

7 400 |

12 700 |

6 900 |

3 300 |

3 950 |

39,4 |

|

Par reversée à la Sécu (M€) |

778 |

1 125 |

1 930 |

1 049 |

502 |

600 |

6,0 |

Source : Réponses au questionnaire de la rapporteure

3. Dotations pour 2023 et perspectives d'utilisation des crédits

Les I et II du présent article prévoient un abondement du fonds pour la modernisation et l'investissement en santé pour 2022 avec :

- une dotation d'1,163 milliard d'euros des régimes d'assurance maladie ( I ) ;

- une dotation de 88 millions d'euros de la CNSA ( II ).

La dotation atteint un montant total d'1,251 milliard d'euros pour 2023, soit une augmentation de plus de 140 millions d'euros par rapport au montant fixé pour 2022.

B. Une contribution de la CNSA au financement des ARS

Le III fixe la contribution de la Caisse nationale de solidarité pour l'autonomie au financement des agences régionales de santé (ARS) au titre de leurs actions concernant les prises en charge et accompagnements en direction des personnes âgées ou handicapées. Celle-ci s'élève pour 2022 à 178,4 millions d'euros .

Cette contribution s'élevait à 168,3 millions d'euros pour 2021.

C. Une dotation de 135 millions d'euros à l'Oniam

L'Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales (Oniam)

L'Oniam est un établissement public à caractère administratif de l'État créé par la loi du 4 mars 2002 et placé sous la tutelle du ministre chargé de la santé. Il est chargé d'organiser des dispositifs de règlement amiable, mais aussi de gérer les différents contentieux en matière d'indemnisation des victimes de dommages imputables à :

- des accidents médicaux, affections iatrogènes ou infections nosocomiales ;

- des accidents survenus dans le cadre de la recherche biomédicale ;

- des accidents dus à des dommages résultant de mesures sanitaires d'urgence ;

- des accidents dus à la prise de benfluorex (Mediator) ou de valproate de sodium (Dépakine) ;

- des contaminations d'origine sanguine par le VIH, le virus de l'hépatite C, celui de l'hépatite B, le virus T-lymphotropique humain ou encore des contaminations par la maladie de Creutzfeldt-Jakob par la voie de traitement par l'hormone de croissance extractive.

• Les missions de l'Oniam sont financées pour partie par l'assurance maladie (indemnisation des accidents médicaux, des contaminations par le VIH, le VHC, le VHB et le HTLV) et pour partie par l'État (les accidents médicaux résultant de la vaccination obligatoire et les dommages consécutifs à des mesures sanitaires d'urgence, à la prise du Benfluorex ainsi qu'à la prise de valproate de sodium).

Dépenses d'indemnisation de l'Oniam

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Dépenses d'indemnisation

|

69,8 |

91,9 |

109,7 |

141,9 |

115,8 |

129,2 |

131 |

133,9 |

153,8 |

161 |

134 |

180 |

|

Évolution |

-16% |

32% |

19% |

29% |

-18% |

11,60% |

1,40% |

2,20% |

15,04% |

5,23% |

-16,77% |

+33,34% |

Source : Réponses au questionnaire de la rapporteure préparatoire au PLFSS

Le IV fixe la dotation des régimes d'assurance maladie à l' Oniam à 135 millions d'euros pour 2023 , soit le même montant que pour 2022.

Les prévisions de dépenses d'indemnisation pour 2022 dans le périmètre de l'assurance maladie (accidents médicaux, contaminations transfusionnelles VIH, VHC, VHB et HTLV) et des missions relevant du programme 204 de l'État (VO/MSU/benfluorex/valproate de sodium) sont estimées à 258,54 millions d'euros . Le ministère indique que ces prévisions sont conformes aux prévisions budgétaires initiales, le début de l'année 2022 permettant de renouer avec une activité proche de celle de 2019 sur la même période.

Dans l'annexe 2 au PLFSS, le Gouvernement précise que le tendanciel à la hausse, constaté depuis plusieurs années, devrait se poursuivre. En effet, si le nombre de nouveaux dossiers tend à se stabiliser, le montant moyen des dépenses d'indemnisation devrait lui progresser , du fait du relèvement progressif du montant moyen d'une offre amiable compte tenu des mesures de révision de la table de capitalisation et de la poursuite de l'accroissement des contentieux directs conduisant à une condamnation de l'Oniam au paiement d'une indemnisation en capital ou sous forme de rente.

• Pour 2023, sur la base des mêmes tendances qu'en 2022, avec une stabilisation du nombre de nouveaux dossiers en CCI, la prévision de dépenses s'établit à 284 millions d'euros dont 212 millions d'euros de dépenses d'indemnisation.

Enfin, pour 2023, le résultat comptable de l'Oniam serait positif avec un excédent de l'ordre d'1,2 million d'euros.

D. Des précisions apportées pour l'ensemble des crédits de l'assurance maladie versés aux opérateurs

Nouveauté résultant de la loi organique du 14 mars 2022, les annexes au PLFSS doivent désormais, aux termes de l'article L.O. 111-4-1 , présenter les comptes prévisionnels , justifiant l'évolution des recettes et des dépenses et détaillant l'impact, au titre de l'année à venir et, le cas échéant, des années ultérieures, des mesures contenues dans le projet de loi de financement de l'année sur les comptes des organismes financés par des régimes obligatoires de base.

Doit en outre être détaillé, le cas échéant, le montant de la dotation des régimes obligatoires d'assurance maladie pour l'année en cours et de la dotation prévisionnelle des régimes obligatoires d'assurance maladie pour l'année à venir qui sont affectées à ces organismes.

Ainsi, sont désormais précisées au sein de l'annexe 2 les crédits des opérateurs financés par l'assurance maladie ainsi que leurs plafonds d'emplois.

Prévisions budgétaires et dotations de l'assurance maladie à certains établissements publics

|

Établissement |

Prévision budgétaire 2022 |

Dotation 2022 |

Dotation 2023 |

|

Office national d'indemnisation des victimes d'accidents médicaux |

217,7 millions en CP |

135 |

135,32 |

|

Fonds de modernisation de l'investissement en santé (FMIS) |

Non précisé en annexe mais inscrit à l'article 46 |

||

|

Agence de la biomédecine |

84 425 578 en CP |

47,58 |

52,18 |

|

Établissement français du sang |

21,5 |

25 ? |

|

|

Agence technique de l'information sur l'hospitalisation |

44,726 millions en CP |

10 |

10,4 |

|

Centre national de gestion |

41,14 millions |

27,63 |

27,63 |

|

École des hautes études en santé publique |

60,3 |

45,2 |

45,2 |

|

Agence nationale d'appui à la performance |

22,453 millions en AE |

14,64 |

17,21 |

|

Agence du numérique en santé |

669,711 millions

|

61,29 et 264 de dotation exceptionnelle |

|

|

Agence nationale

|

3 352 427 803

|

186,26 et 3 830 de dotation exceptionnelle |

211,96 |

|

Agence nationale de sécurité du médicament et des produits de santé |

130,6 en CP |

132,72 |

140,28 |

|

Haute Autorité de santé |

74,5 en CP |

53,9 |

53,9 |

• Outre le FMIS et l'Oniam dont les dotations sont fixées par le présent article, il convient de souligner les montants non négligeables versés par l'assurance maladie à différents opérateurs :

- Santé publique France , pour un montant de l'ordre de 212 millions d'euros pour 2023 mais, surtout, rehaussé depuis 2020 d'une large dotation exceptionnelle de plusieurs milliards d'euros par an ;

- l'agence du numérique en santé , également destinataire d'une enveloppe exceptionnelle en 2022 multipliant par plus de quatre sa dotation initiale ;

- les autorités sanitaires que sont la Haute Autorité de santé, l'agence nationale de sécurité du médicament ou l'Agence de la biomédecine, représentant en cumulé près de 240 millions d'euros.

Plafonds d'emplois des établissements publics financés par l'assurance maladie

|

Établissement |

ETPT sous plafond |

ETPT hors plafond |

|

Office national d'indemnisation des victimes d'accidents médicaux |

119 |

2 |

|

Agence de la biomédecine |

243,5 |

13,1 |

|

Établissement français du sang |

8 673 |

- |

|

Agence technique de l'information sur l'hospitalisation |

119 |

7 |

|

Centre national de gestion |

110 |

- |

|

École des hautes études

|

314 |

120 |

|

Agence nationale d'appui

|

94 |

- |

|

Agence du numérique en santé |

200 |

35 |

|

Agence nationale de santé publique |

579 |

139,25 |

|

Agence nationale de sécurité du médicament et des produits de santé |

940 |

36 |

|

Haute Autorité de santé |

434 |

- |

Interrogée sur l'évolution des moyens des opérateurs, la direction de la sécurité sociale a indiqué que, « pour ce qui concerne 2022, les agences ont vu leurs moyens maintenus ou augmentés en fonction des missions supplémentaires qui leur ont été dévolues ».

Sont notamment soulignées l'augmentation des moyens de l'Agence de la biomédecine en vue d'accompagner notamment la mise en oeuvre de la loi de bioéthique , mais aussi de ceux de l'ANSM concernant l'évolution de la règlementation européenne et le renforcement de la pharmacovigilance, à destination des comités de protection des personnes mais aussi pour permettre le financement des réseaux de vigilance.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Cet article a été retenu sans modification dans le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution et est désormais considéré comme adopté par l'Assemblée nationale.

III - La position de la commission

A. Des missions toujours renforcées pour des agences aux moyens limités

La rapporteure constate une amélioration de l'information mise à disposition des commissions des affaires sociales quant aux moyens financiers et humains des opérateurs publics du secteur de la santé.

Cela répond à une nécessité démocratique et à un besoin réel de vérification par le Parlement de l'adéquation des moyens accordés avec les missions données aux différents établissements .

• La rapporteure s'est également intéressée à l'évolution de ces moyens sur les dernières années. Elle constate à ce titre une modération notable des moyens de certaines agences qui ont pourtant vu leurs missions être renforcées .

• C'est ainsi le cas de la Haute Autorité de santé, de l'Agence de la biomédecine ou encore de l'Agence nationale du médicament . Le contexte de la crise sanitaire, mais aussi de nouvelles évolutions législatives comme la loi de bioéthique, les réformes de l'accès précoce et de l'accès direct, des exigences nouvelles concernant les produits de santé et cadre de la télésurveillance par exemple, ont un impact sensible sur les services de ces établissements.

Évolution des dotations versées par l'assurance maladie (hors financements exceptionnels)

(en millions d'euros)

|

Opérateurs |

2020 |

2021 |

2022 |

|

ABM |

39,31 |

44,58 |

47,58 |

|

ANSM |

115,82 |

118,32 |

132,72 |

|

ANSP (SPF) |

150,16 |

156,16 |

161,46 |

|

ATIH |

9,63 |

10 |

10 |

|

CNG |

27,97 |

27,63 |

27,63 |

|

EHESP |

42,23 |

43,33 |

45,2 |

|

HAS |

55,9 |

55,90 |

53,9 |

Source : Réponse au questionnaire de la rapporteure préparatoire au PLFSS

Évolution des plafonds d'emplois

(en ETPT)

|

Opérateurs |

2018 |

2019 |

2020 |

2021 |

2022 |

|

ABM |

242,5 |

237,5 |

235 |

238 |

243 |

|

ANSM |

- |

- |

912 |

935 |

940 |

|

ANSP / SPF |

- |

- |

568 |

579 |

579 |

|

ATIH |

110 |

112 |

113 |

115 |

115 |

|

CNG |

114 |

112 |

109 |

108 |

110 |

|

EHESP |

305 |

297 |

296 |

295 |

292 |

|

HAS |

395 |

425 |

425 |

434 |

434 |

|

Total |

1 167 |

1 184 |

2 658 |

2 704 |

2 713 |

Source : Réponse au questionnaire de la rapporteure préparatoire au PLFSS

Il convient, dans un contexte de contrainte forte sur les dépenses sociales, de cependant bien veiller à la soutenabilité des missions nouvelles données aux autorités sanitaires dans des schémas de moyens souvent inchangés .

Surtout, un suivi doit être fait sur les capacités des principales autorités et agences sanitaires à assurer leur mission, notamment de sécurité sanitaire, dans des conditions satisfaisantes de qualité, de transparence et de délais .

B. Une évaluation à conduire du plan d'investissements issu du Ségur de la santé

Concernant le suivi des dotations au FMIS et plus largement le soutien à l'investissement santé, la rapporteure souligne la nécessité de conduire, au cours des prochaines années, un suivi et une évaluation du plan d'investissements , tant sur le volet de 6 milliards d'euros porté au titre du plan de relance, que sur le volet de 13 milliards d'euros issu des versements de la Caisse d'amortissement de la dette sociale.

Ces deux plans complémentaires, eux-mêmes ventilés selon plusieurs volets - investissements courants ou structurants, établissements de santé et établissements sociaux et médico-sociaux - sont une des mesures principales du Ségur de la santé . Surtout, ils répondent à une attente extrêmement forte d'un rattrapage en matière d'investissements hospitaliers.

Alors que les besoins sont majeurs, la bonne allocation de cet effort de 19 milliards d'euros est une nécessité .

La commission souhaite ainsi, avec sa rapporteure, assurer au cours de l'année 2023 un point d'étape sur la mise en oeuvre de ce plan.

C. Un nécessaire renforcement du contrôle des crédits versés au titre de dotations exceptionnelles

Comme lors de l'examen du dernier projet de loi de financement, la commission regrette la pratique gouvernementale en matière de dotations de l'assurance maladie.

Ainsi, la rapporteure rappelle que l'assurance maladie ne doit pas être une « facilité de caisse » pour des dépenses qui sont par nature arbitrables - et non des remboursements de prestations - et dont le rehaussement aurait nécessité une loi de finances rectificative si elles avaient été portées par le budget général.

En outre, la commission regrette une nouvelle fois l'octroi à Santé publique France en cours d'exercice d'une dotation complémentaire exceptionnelle , dès le 28 janvier, à hauteur de 2,6 milliards d'euros 713 ( * ) , sans dépôt d'un projet de loi de financement rectificative ni même avis des commissions des affaires sociales.

Surtout, la rapporteure constate que le rapport de septembre de la commission des comptes de la sécurité sociale prévoit dans les prévisions de charges de l'assurance maladie un montant bien supérieur à la dotation initiale à Santé publique France. Ce montant, d'un ordre comparable à la provision que le Gouvernement revendique au titre des dépenses de crise pour 2023, laisse supposer une dotation exceptionnelle dès janvier 2023.

À ce titre, la commission estime plus sincère de fixer par la loi la dotation à l'agence nationale de santé publique et prévoir la possibilité d'une dotation exceptionnelle. Le dépassement de celle-ci imposerait un retour devant le Parlement. C'est le sens de l'amendement n° 113 adopté par la commission .

Plus globalement, dans le cadre du suivi des crédits versés aux agences par l'assurance maladie, la rapporteure souligne que s'appliquera à partir de cette année la n ouvelle disposition de la loi organique relative aux lois de financement de la sécurité sociale concernant les dotations aux organismes.

Ainsi, en cas de relèvement des dotations, par dotation exceptionnelle notamment, une information immédiate des commissions des affaires sociales est attendue pour justifier ces dépenses non prévues .

Article L.O. 111-9-2-2 du code de la sécurité sociale

Lorsque, en cours d'exercice, le montant de la dotation mentionnée au b du 2° de l'article L.O. 111-4-1 affectée à un organisme fait l'objet d'une augmentation de plus de 10 %, les commissions parlementaires saisies au fond des projets de loi de financement de la sécurité sociale en sont informées sans délai.

Enfin, le même amendement n° 113 adopté par la commission vise, comme la commission l'avait déjà souhaité l'an dernier, à prévoir la fixation annuelle par la loi des dotations aux opérateurs financés exclusivement par l'assurance maladie.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article 46

Objectif de

dépenses de la branche maladie, maternité, invalidité et

décès

Cet article fixe le montant de l'objectif de dépenses de la branche maladie, maternité, invalidité et décès pour l'ensemble des régimes obligatoires de base.

En dépit de réserves relatives à la soutenabilité des dépenses d'assurance maladie sur le moyen terme, la commission vous demande d'adopter cet article sans modification et ainsi fixer l'objectif de dépenses à 238,3 milliards d'euros pour 2023.

I - Le dispositif proposé

Conformément à l'article L.O. 111-3-5 du code de la sécurité sociale, cet article fixe l'objectif de dépenses de la branche maladie, maternité, invalidité et décès pour 2023.

• L'article 46 fixe les objectifs de dépenses de la branche maladie, maternité, invalidité et décès à 238,3 milliards d'euros pour 2023 .

Comme prévu par la loi organique du 14 mars 2022 714 ( * ) , l'objectif de dépenses couvre le champ de l'ensemble des régimes obligatoires de base de la sécurité sociale , la fixation de l'objectif propre au régime général n'étant plus attendue à partir de cette année.

Cette évolution est particulièrement logique pour la branche maladie, alors que l'écart entre le régime général et l'ensemble des Robss ne représentait dans la prévision pour 2022 qu'1,5 milliard d'euros sur près de 230 milliards d'euros de dépenses, soit 0,65 %.

Cette année encore, il convient à titre liminaire de rappeler le changement substantiel de périmètre opéré en LFSS pour 2021 avec la création de la branche autonomie désormais chargée des dépenses de prestations dont la branche maladie assurait auparavant le financement .

La création de la branche s'est également accompagnée en recettes d'un transfert d'une part du produit de la contribution sociale généralisée (CSG).

Dépenses de la branche maladie, maternité, invalidité et décès

(en milliards d'euros)

|

LFSS pour 2022 |

Prévision 2022 rectifiée

|

Prévision

|

|

|

Régimes obligatoires de base |

230,1 |

241,9 |

238,3 |

Les dépenses de la branche maladie baisseraient ainsi en 2023 par rapport à la prévision actualisée pour 2022 au sein de ce PLFSS, à hauteur d'1,5 %. Cependant, elles seraient supérieures de 3,6 % au montant initialement prévu pour la branche en 2022 .

Cette « baisse » des dépenses de l'assurance maladie doit être fortement nuancée : elle ne résulte pas d'une baisse des dépenses classiques, toujours en progression, mais seulement d'une hypothèse d'une nette diminution des dépenses liées à la crise sanitaire par rapport à 2022. Ainsi, le Gouvernement indique comprendre dans la trajectoire financière de l'Ondam une « provision » d'1,0 milliard d'euros au titre des dépenses covid pour 2023 .

Dépenses de la branche maladie, maternité, invalidité et décès

(en milliards d'euros)

|

LFSS pour 2022 |

Prévision 2022 rectifiée

|

Prévision pour 2023 |

|

|

Recettes |

211,0 |

221,6 |

231,8 |

|

Dépenses |

230,1 |

241,9 |

238,3 |

|

Solde |

- 19,1 |

- 20,3 |

- 6,5 |

Au-delà des dépenses de la branche, son solde s'améliorerait de manière substantielle en 2023. Il passerait d'un déficit de plus de 20 milliards d'euros anticipées pour 2022 à un niveau bien inférieur même si toujours lourdement déficitaire, à 6,5 milliards d'euros . Cette amélioration tient d'une dynamique des recettes et de l'intégration du transfert par la branche famille de la prise en charge des indemnités journalières de congé maternité post-natal (article 10 du présent PLFSS).

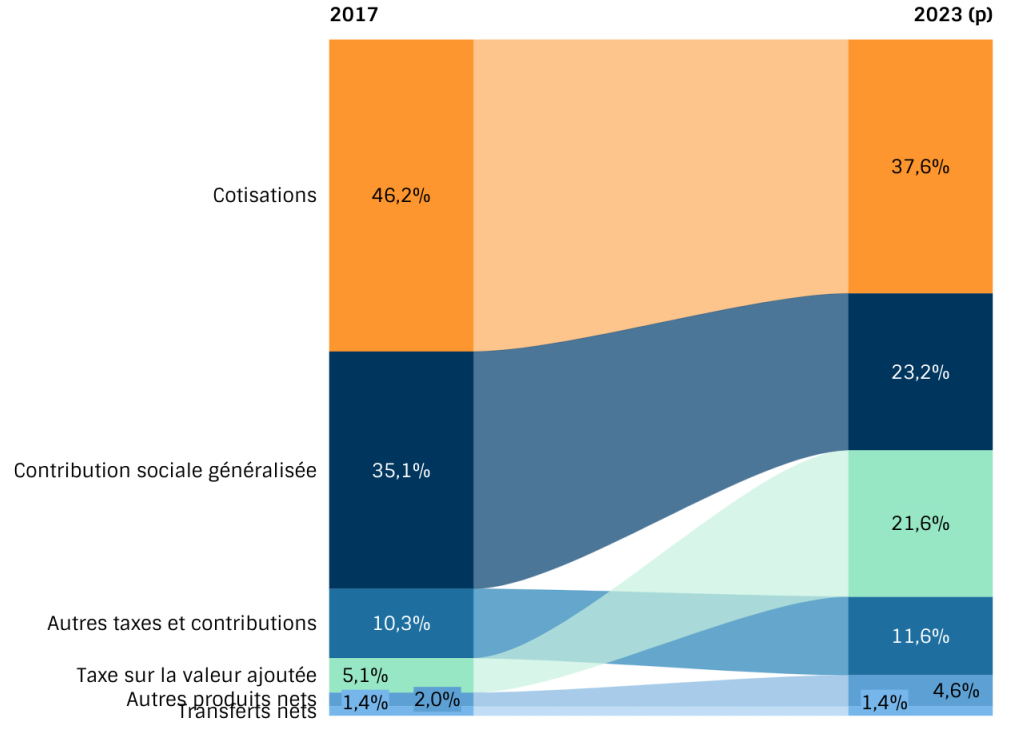

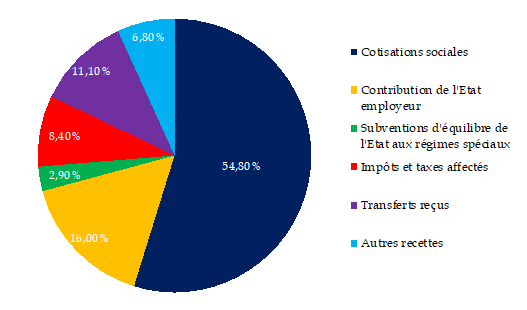

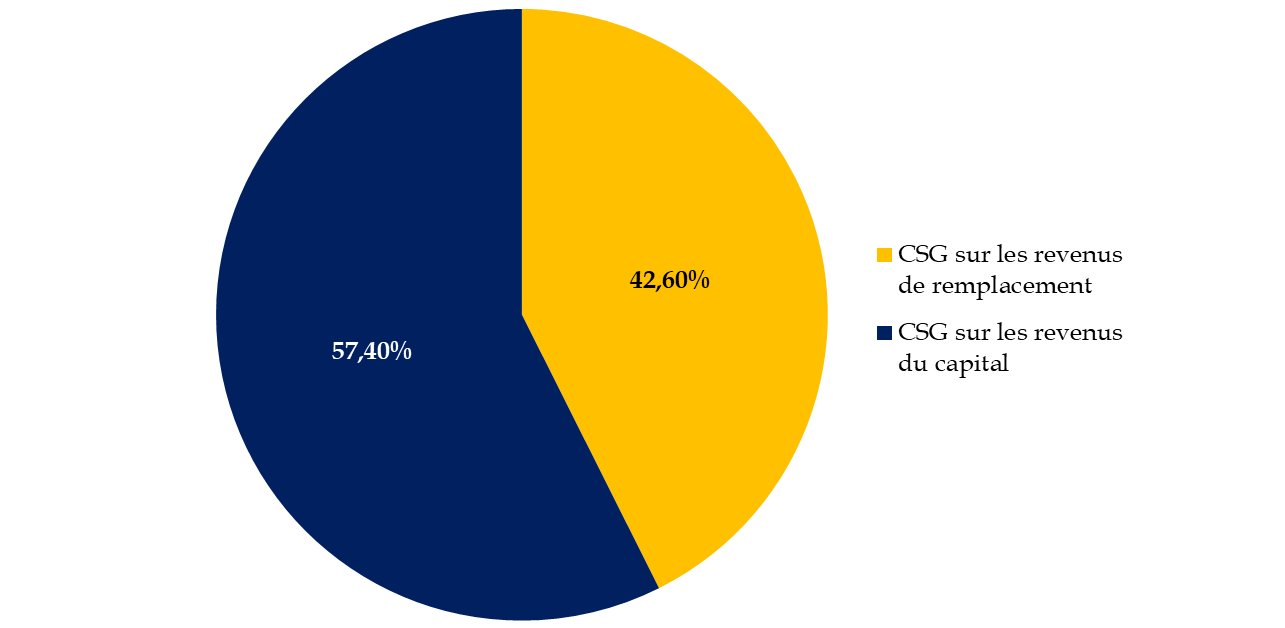

Structure des recettes de la branche

Un mouvement ancien d'évolution du panier de recettes de la branche maladie a conduit à une réduction structurelle de la part des cotisations .

Plusieurs évolutions récentes ont modifié la structure des ressources, notamment :

- la cotisation maladie -maternité-invalidité-décès est à la charge exclusive de l'employeur , la part salariale ayant été supprimée en 2018 ;

- parallèlement, la part de taxe sur la valeur ajoutée affectée a augmenté fortement ;

- une part de la contribution sociale généralisée affectée à l'assurance maladie a été transférée en 2021 à la nouvelle branche autonomie créée.

Les cotisations, qui représentaient encore près de la moitié des recettes de la branche en 2017, représentent aujourd'hui seulement plus d'un tiers. La contribution sociale généralisée, qui avait atteint près de 46 % des ressources de la branche maladie en 2018, n'en représente aujourd'hui que moins du quart.

Évolution de la structure des recettes de la branche maladie entre 2017 et 2023

Source : Commission des affaires sociales du Sénat, d'après des données CCSS

En dehors des dépenses d'assurance maladie, deux postes de dépenses de la branche se distinguent.

• Les dépenses d'invalidité poursuivraient une progression soutenue en 2023. Après avoir augmenté de 3,8 % en 2022, du fait notamment de revalorisations anticipées, elles devraient progresser de 3,7 % l'an prochain. La progression des dépenses en 2023 ressort de l'effet des revalorisations, alors que le volume est considéré « atone ».

Les pensions d'invalidité

(en millions d'euros)

|

2019 |

2020 |

2021 |

2022 (p) |

2022 (t) |

|

|

Montants nets |

7 619 |

7 714 |

7 997 |

8 299 |

8 604 |

|

Progression en valeur |

1,7 % |

1,2 % |

3,7 % |

3,8 % |

3,7 % |

|

dont revalorisation |

0,5 % |

0,7 % |

0,2 % |

3,4 % |

3,7 % |

|

dont effet volume |

1,2 % |

0,5 % |

- 0,2 % |

0,4 % |

|

|

dont effet ASI |

3,7 % |

Source : DSS/SDEPF/6A. Champ : tous régimes

• Les dépenses d'indemnités journalières au titre des congés maternité, paternité ou d'accueil du jeune enfant progresseraient dans leur ensemble de 3,8 %sur 2023. Elles atteindraient près de 4 milliards d'euros .

Les indemnités journalières pour congés maternité, paternité et pour accueil de l'enfant

(en millions d'euros)

|

2019 |

2020 |

2021 |

% |

2022 (p) |

% |

2023 (t) |

% |

|

|

Total indemnités journalières |

3 345 |

3 277 |

3 572 |

9,0 |

3 811 |

6,7 |

3 955 |

3,8 |

|

IJ maternité |

3 102 |

3 041 |

3 239 |

6,5 |

3 297 |

1,8 |

3 422 |

3,8 |

|

IJ paternité d'accueil de l'enfant |

244 |

236 |

333 |

41,0 |

514 |

54,3 |

533 |

3,8 |

Source : DSS/SDEPF/6A

L'objectif de dépenses de la branche maladie est à distinguer de l'Ondam fixé à l'article 47 :

- les deux reposent sur des concepts de nature distincte : l'Ondam retient une approche économique, interrégimes et interbranches, alors que les dépenses des régimes relèvent d'une approche comptable ;

- leurs champs ne se recoupent pas intégralement : l'Ondam intègre les prestations de soins de la branche AT-MP (pour incapacité temporaire) mais ne prend pas en compte certaines prestations d'assurance maladie. C'est notamment le cas des prestations en espèces de maternité et paternité (indemnités journalières) ou des prestations invalidité-décès, ainsi que de certaines dépenses de prévention.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Cet article a été retenu sans modification dans le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution et est désormais considéré comme adopté par l'Assemblée nationale.

III - La position de la commission

• La rapporteure souligne cette année encore une progression sensible des dépenses d'assurance maladie , derrière l'apparente « baisse » uniquement le fait d'hypothèses favorables concernant les dépenses de crise.

Face à une trajectoire financière pluriannuelle qui apparaît particulièrement douteuse , la rapporteure renouvelle cette année encore ses inquiétudes quant à la soutenabilité financière de la branche maladie sur le long terme .

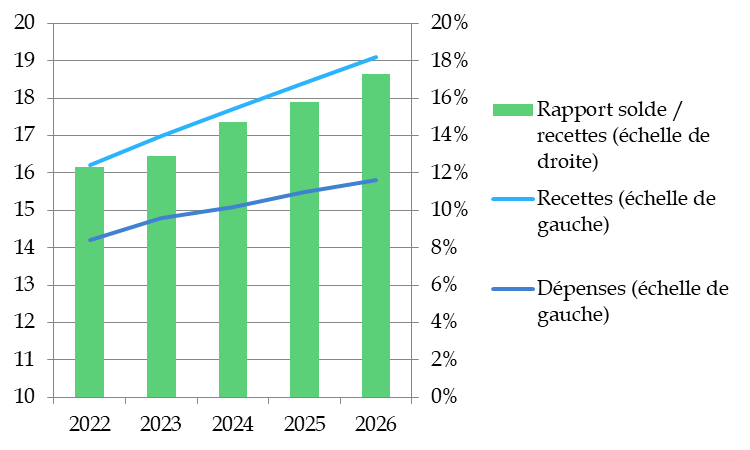

Malgré une trajectoire de redressement du solde décrite en annexe B au présent PLFSS, la branche demeurerait ainsi lourdement déficitaire au cours des prochaines années .

Perspectives pluriannuelles des comptes de la branche maladie

(en milliards d'euros)

|

2022 (p) |

2023 (p) |

2024 (p) |

2025 (p) |

2026 (p) |

|

|

Recettes |

221,6 |

231,8 |

238,6 |

244,9 |

252,0 |

|

Dépenses |

241,9 |

238,3 |

243,6 |

249,4 |

254,6 |

|

Solde |

- 20,3 |

- 6,5 |

- 4,9 |

- 4,4 |

- 2,6 |

Source : Données PLFSS pour 2023, annexe B

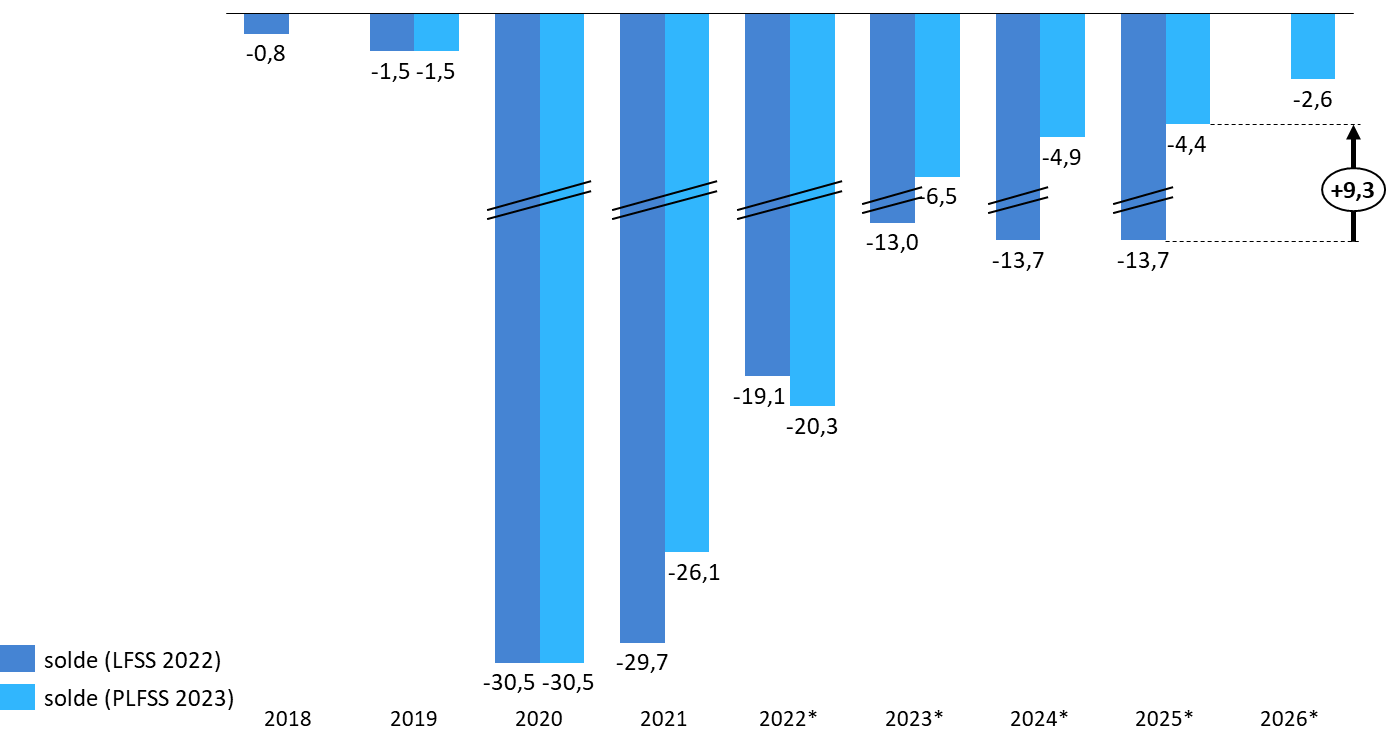

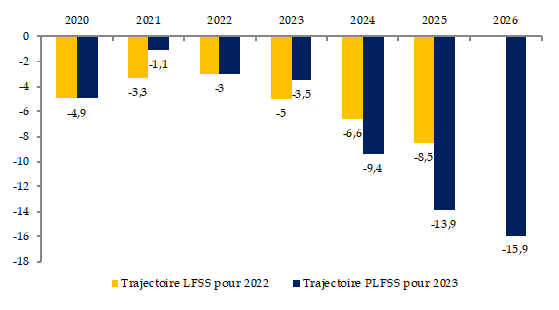

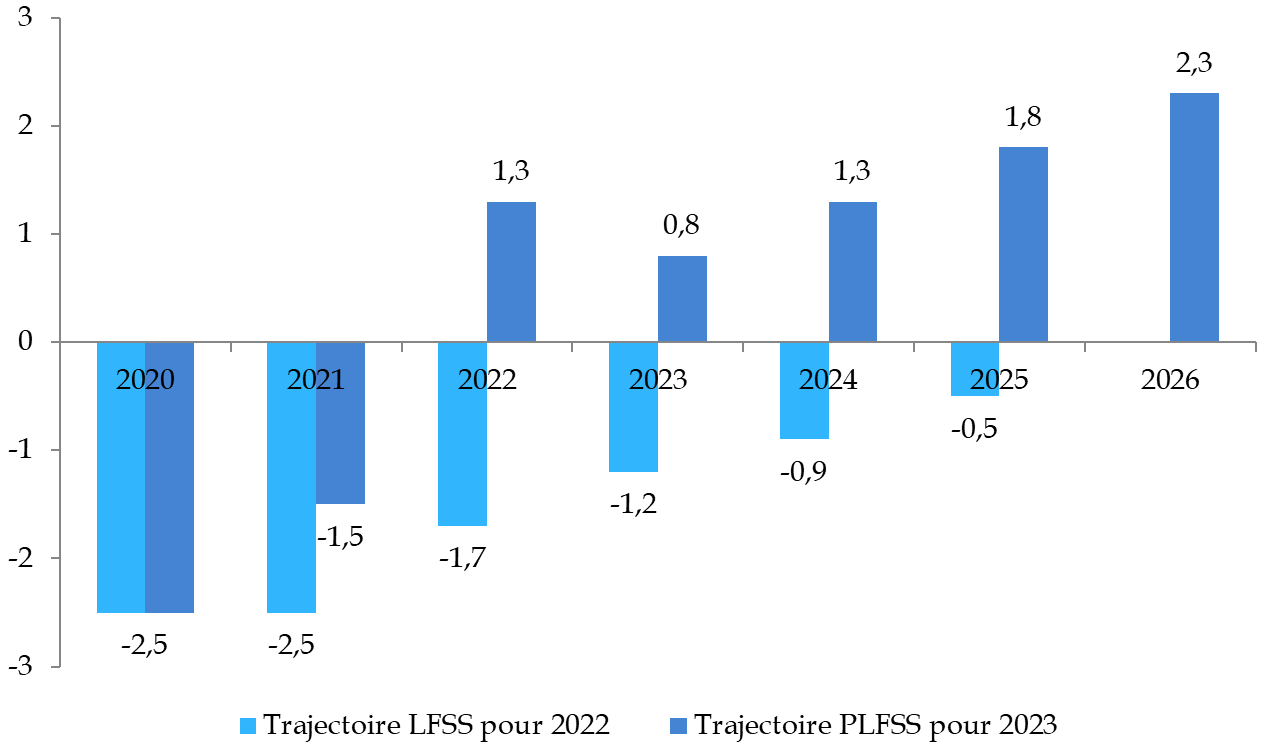

Surtout, la rapporteure constate ainsi que cette trajectoire diffère sensiblement des prévisions qui valaient jusqu'ici , notamment celle, datant d'à peine un an, inscrite en annexe à la LFSS pour 2022.

L'écart est substantiel puisqu'à l'horizon 2025 , le déficit de la branche serait non pas de - 13,7 milliards d'euros mais de « seulement » - 4 milliards d'euros, soit une amélioration de 9,3 milliards d'euros .

Trajectoires comparées LFSS 2022 / PLFSS 2023 pour les soldes de la branche maladie

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après LFSS 2022 et PLFSS 2023

Alors que le Gouvernement indiquait en 2021 dans le rapport annexé au PLFSS 2022 qu'« aucune mesure en recettes n'étant prévue, la branche maladie resterait déficitaire de près de 15 milliards d'euros en 2025 », le redressement spectaculaire de ce solde n'est pas sans poser question.

La commission s'interroge ainsi fortement sur la crédibilité d'une telle trajectoire, alors que l'amélioration du solde apparaît très peu documentée .

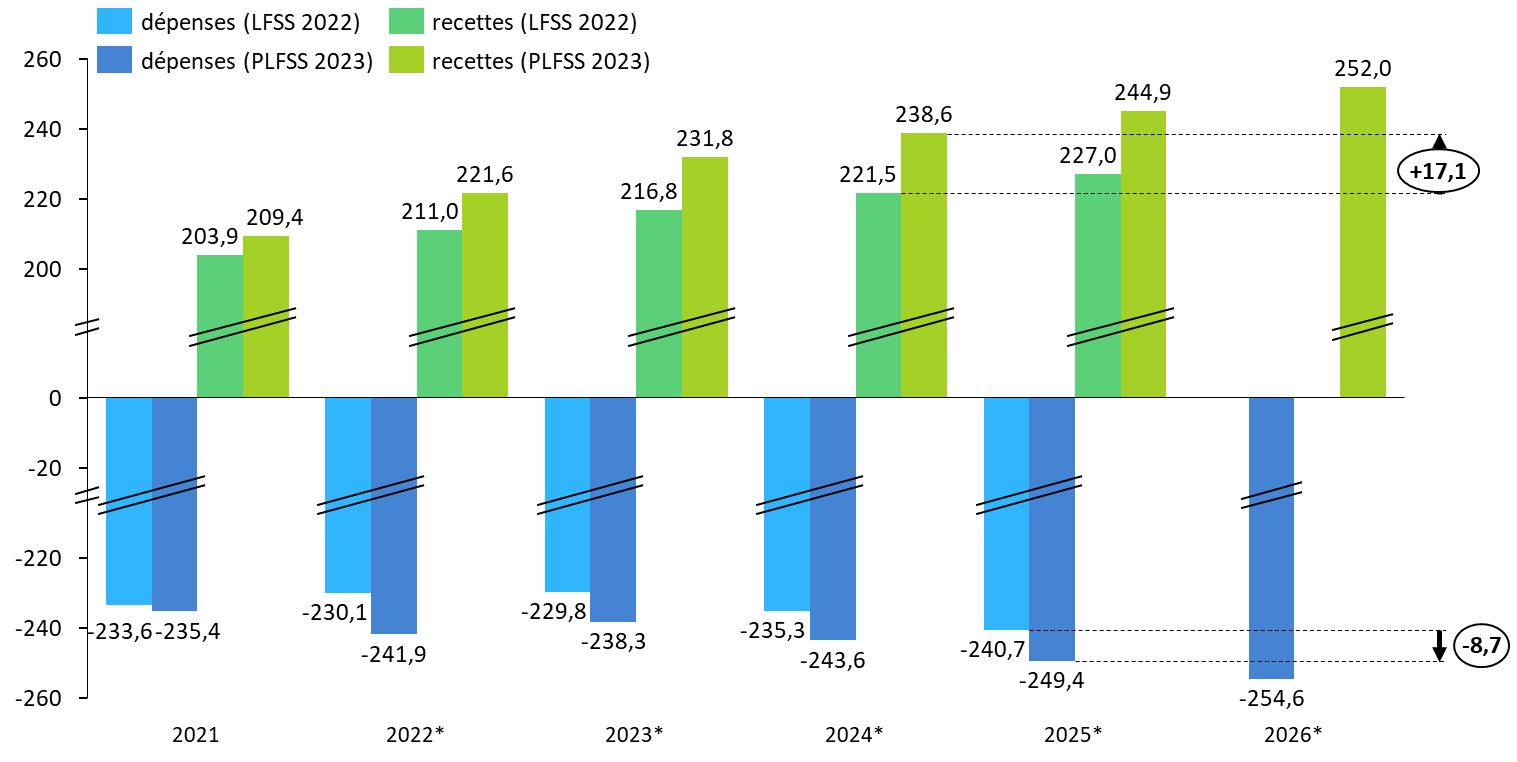

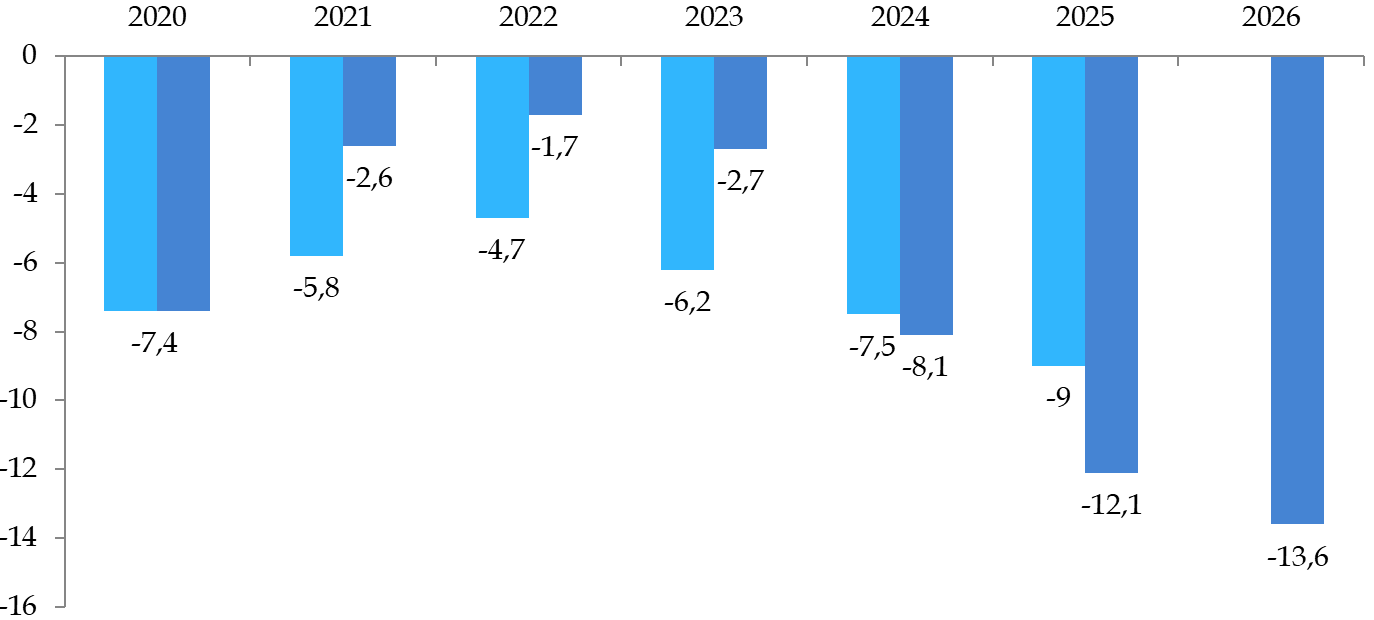

En outre, comme le montre les comparatifs des recettes, dépenses et soldes, l'amélioration sensible du solde prévue par rapport aux prévisions 2022 est due à une augmentation très forte des recettes (+ 17,1 milliards d'euros par rapport à la prévision) qui représente près du double de la révision à la hausse également des dépenses (+ 8,7 milliards d'euros).

Trajectoires comparées LFSS 2022 / PLFSS 2023 pour les recettes et dépenses de la branche maladie

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après LFSS 2022 et PLFSS 2023

Pourtant, au-delà d'hypothèses économiques optimistes sur les recettes, aucune mesure de nature à sous-tendre une telle amélioration n'est inscrite . Ainsi, l'annexe B au présent PLFSS indique se borne ainsi à indiquer que le « l'amélioration du solde serait par ailleurs soutenue par le transfert pérenne du coût des indemnités journalières liées au congé maternité post-natal, de 2 milliards d'euros en 2023 ». Or, ce transfert, particulièrement discutable sur le fond et auquel la commission s'oppose, ne saurait à lui seul couvrir l'écart entre les trajectoires.

La commission estime ainsi que cette trajectoire financière pour l'assurance maladie, au-delà d'être peu crédible, apparaît être d'une sincérité particulièrement fragile .

Aussi, c'est sous ces réserves substantielles que la commission vous demande d'adopter cet article sans modification .

Article 46 bis

(nouveau)

Accès à la complémentaire santé des

jeunes et des personnes âgées

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à étendre le bénéfice automatique de la complémentaire santé solidaire aux jeunes de moins de vingt-cinq ans à la charge d'un foyer bénéficiaire du RSA et d'étendre une présomption de droits aux éventuels conjoints, concubins ou partenaires des bénéficiaires de l'ASPA.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé

A. L'état du droit

• La LFSS pour 2019 a créé la complémentaire santé solidaire (C2S) 715 ( * ) et a permis aux allocataires du revenu de solidarité active (RSA) et de l'allocation de solidarité pour les personnes âgées (ASPA) de bénéficier d'un renouvellement automatique du droit à la C2S à l'issue d'une période d'un an 716 ( * ) .

La complémentaire solidaire en matière de santé

La complémentaire santé solidaire (C2S), créée par l'article 52 de la LFSS pour 2019, est ouverte aux assurés bénéficiant de la prise en charge de leurs frais de santé par l'assurance maladie (Puma) au titre de l'activité professionnelle ou de la résidence stable et régulière en France, et disposant de ressources inférieures à un plafond qui varie selon le lieu de résidence et la composition du foyer.

Elle résulte de la fusion, à compter du 1 er novembre 2019, de la couverture maladie universelle complémentaire (CMU-C) et de l'aide au paiement d'une complémentaire santé (ACS).

La C2S se divise entre une C2S « sans participation », qui succède à la CMU-C et est versée lorsque les ressources du foyer sont inférieures à un certain plafond, et une C2S « avec participation » , qui succède à l'ACS et est versée sous réserve d'acquitter une participation financière lorsque les ressources du foyer sont comprises entre le plafond susmentionné et ce même plafond majoré de 35 %.

• La LFSS pour 2022 a simplifié davantage l'accès à la C2S pour ces publics en situation de fragilité. D'une part, elle a permis aux allocataires du RSA de bénéficier d'un droit automatique à la C2S , sauf opposition expresse de leur part. D'autre part, l es bénéficiaires de l'ASPA sont désormais réputés remplir les conditions d'ouverture du droit à la C2S avec participation , dès lors qu'ils n'ont pas exercé d'activité salariée ou indépendante pendant une période de référence.

• L'exposé sommaire de l'amendement insérant le présent article additionnel indique que « les enfants âgés de moins de 25 ans qui vivent sous le même toit que des bénéficiaires du revenu de solidarité active, mais qui ne sont pas considérés comme étant à leur charge pour le bénéfice du RSA, ne peuvent actuellement pas bénéficier de la complémentaire santé solidaire ».

L'article L. 861-1 du code de la sécurité sociale renvoie à un décret en Conseil d'État le soin de préciser les conditions d'âge, de domicile et de ressources dans lesquelles une personne est considérée comme étant à charge du foyer ouvrant droit à la C2S.

Appréciation des enfants à charge pour le bénéfice de la C2S et du RSA

Aux termes de l'article R. 861-1 du code de la sécurité sociale, sont ainsi considérés à la charge des bénéficiaires de la C2S, sous réserve que la charge soit réelle et continue :

- les enfants du demandeur, de son conjoint, de son concubin ou de son partenaire lié par un pacte civil de solidarité (Pacs) âgés de moins de vingt-cinq ans, vivant sous le même toit que le demandeur et ayant établi une déclaration au titre de l'impôt sur le revenu en leur nom propre ;

- les enfants majeurs du demandeur, de son conjoint, de son concubin ou de son partenaire lié par un Pacs âgés de moins de vingt-cinq ans et qui reçoivent une pension faisant l'objet d'une déduction fiscale dont le versement ne fait pas suite à une décision judiciaire.

- les enfants mineurs en résidence alternée au domicile de chacun de leurs parents sont considérés à la charge réelle et continue de leurs deux parents ou à la charge réelle et continue de l'un d'entre eux en fonction de leur rattachement fiscal.

Aux termes de l'article R. 262-3 du code de l'action sociale et des familles, sont en revanche considérés comme des enfants à charge pour le bénéfice de l'allocation du RSA :

- les enfants ouvrant droit aux prestations familiales ;

- les autres enfants et personnes de moins de vingt-cinq ans qui sont à la charge effective et permanente du bénéficiaire à condition, lorsqu'ils sont arrivés au foyer après leur dix-septième anniversaire, d'avoir avec le bénéficiaire ou son conjoint, son concubin ou le partenaire lié par un Pacs un lien de parenté jusqu'au quatrième degré inclus.

Par dérogation, ne sont pas considérés comme à la charge du foyer les enfants percevant une rémunération mensuelle supérieure au RSA socle majoré (1 028,96 €) ou s'il est lui-même bénéficiaire du RSA jeune, en application de l'article L. 262-7-1 du code de la sécurité sociale.

La charge d'un enfant pour le bénéfice de la C2S est ainsi appréciée de manière plus souple que pour le bénéfice du RSA. Si les jeunes de moins de vingt-cinq ans recevant le RSA jeune peuvent bénéficier à titre personnel du droit automatique à la C2S sans contribution, tel n'est pas le cas des autres enfants d'un foyer allocataire du RSA.

Ces enfants majeurs ne peuvent se voir attribuer la C2S de manière automatique au titre du RSA dans la mesure où ils ne sont pas reconnus comme des bénéficiaires au titre du foyer RSA. En outre, s'ils ne sont pas autonomes au sens de l'article R. 861-2 du code de la sécurité sociale, ils ne peuvent pas non plus déposer de demande de C2S à titre personnel.

B. Le droit proposé

Le présent article résulte de trois amendements identiques, dont un déposé par le Gouvernement, et intégrés au texte sur lequel le Gouvernement a engagé sa responsabilité.

• Le a) du 1° du présent article entend élargir l'attribution automatique de la C2S gratuite aux enfants de moins de 25 ans à la charge des bénéficiaires du RSA, sans pour autant que ce lien ne soient reconnus pour le bénéfice de l'allocation du RSA.

• Le 2° propose que ces enfants bénéficient également du renouvellement automatique de leur droit à l'issu de la période d'un an de bénéfice de la C2S.

• Le b) du 1° propose que les éventuels conjoints, concubins ou partenaires des bénéficiaires de l'allocation de solidarité aux personnes âgées (Aspa), dès lors qu'ils n'exercent pas d'activité professionnelle, bénéficient de la même présomption que les allocataires de l'ASPA d'ouverture de la C2S avec participation.

II - La position de la commission: une mesure de précision bienvenue

La rapporteure souscrit à l'intention du présent article qui corrige un déficit dans l'accès à la C2S d'un public, certes très ciblé, mais qui semble en effet oublié des dispositions légales. En outre, l'accès simplifié à la C2S des conjoints ou concubins des allocataires de l'ASPA est une mesure souhaitable dans la mesure où la condition de ressources pour l'ouverture des droits à l'ASPA est appréciée en tenant compte des revenus du couple.

La commission a adopté un amendement rédactionnel n° 114 de la rapporteure de précision rédactionnelle.

La commission vous demande d'adopter cet article ainsi modifié.

Article 47

Ondam et

sous-Ondam

Cet article fixe pour 2022 le montant de l'Objectif national de dépenses d'assurance maladie (Ondam) et le montant des sous-objectifs qui le composent.

Sous des réserves concernant la construction de l'Ondam et l'adéquation des dépenses et de leur ventilation aux défis du système de santé, la commission vous demande d'adopter sans modification cet article visant à fixer l'Ondam 2023 à 244,1 milliards d'euros.

I - Le dispositif proposé

A. Une progression substantielle prévue pour 2023 hors crise covid

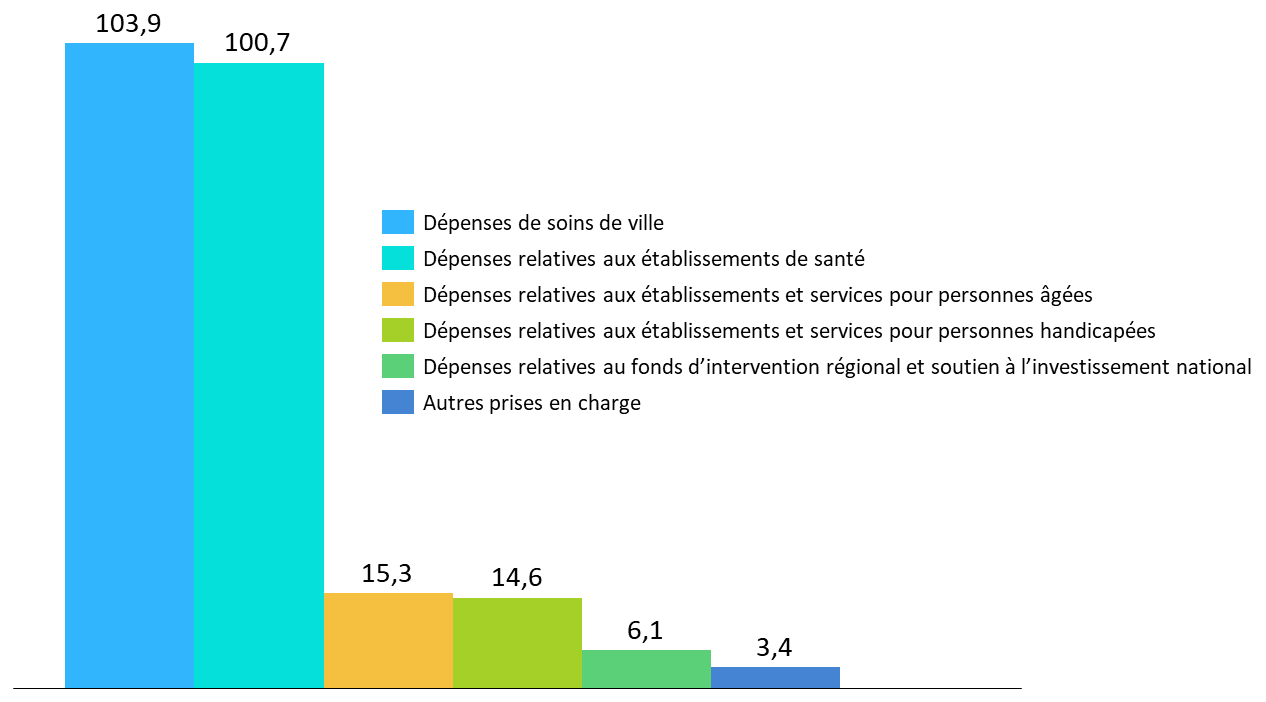

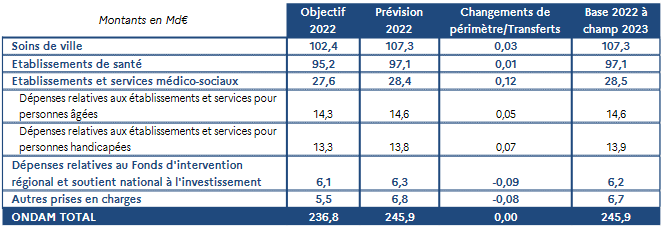

• L'article 47 fixe l'objectif national de dépenses d'assurance maladie à 244,1 milliards d'euros pour 2023 avec une ventilation entre sous-objectifs déterminée comme suit :

(en milliards d'euros)

|

Sous-objectif |

Objectif de dépenses |

|

Dépenses de soins de ville |

103,9 |

|

Dépenses relatives aux établissements de santé |

100,7 |

|

Dépenses relatives aux établissements et services pour personnes âgées |

15,3 |

|

Dépenses relatives aux établissements et services pour personnes handicapées |

14,6 |

|

Dépenses relatives au fonds d'intervention régional et au soutien national à l'investissement |

6,1 |

|

Autres prises en charge |

3,4 |

|

Total |

244,1 |

Objectif national de dépenses d'assurance maladie pour 2023

Source : Commission des affaires sociales, d'après les données du PLFSS 2023

1. Des changements de périmètre réduits

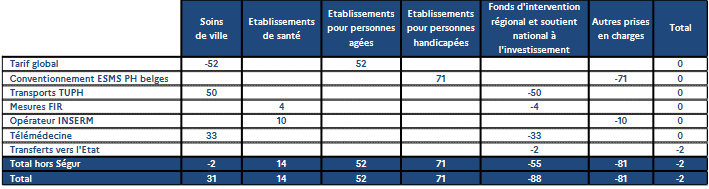

L'annexe 5 présente une série de changements pour 2023 dans la construction de l'Ondam 2023, avec :

- un transfert de 52 millions d'euros du sous-objectif soins de ville vers le sous-objectif relatif aux établissements pour personnes âgées , au titre de la réouverture maîtrisée du tarif global en Ehpad ;

- un transfert de 71 millions d'euros du 6ème sous-objectif vers le sous-objectif relatif aux établissements pour personnes handicapées , au titre du conventionnement d'établissements médico-sociaux pour adultes en Belgique ;

- une neutralisation du retard de la mise en oeuvre de l'avenant n°10 à la convention des transporteurs sanitaires privés, avec un mouvement entre le FIR et les soins de ville ;

- dans le cadre de l'expérimentation ETAPES dans le champ de la télémédecine, une mesure de périmètre intègre le remboursement par le FIR depuis les soins de ville ;

- enfin, une mise en cohérence au regard du financement de la lutte anti-vectorielle sur le budget des agences régionales de santé outre-mer.

Synthèse des évolutions de périmètre

Source : Annexe 5 au PLFSS

La construction globale, outre des transferts internes, ne prévoit pas de changements de périmètres externes.

Construction de la base 2023 à champ constant

Source : Annexe 5 au PLFSS

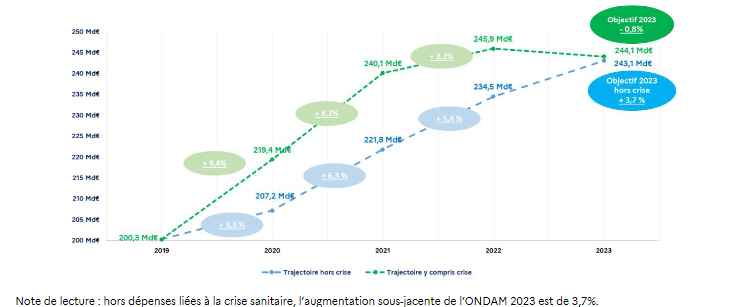

Enfin, cette année encore, la construction de l'Ondam distingue une trajectoire « hors crise » et une trajectoire « tout compris ».

2. Des hypothèses de construction intégrant l'inflation et réduisant l'impact de la crise sanitaire

Comme précisé à l'annexe 5, la construction de l'Ondam 2023 repose sur l'hypothèse d'une circulation endémique de la covid-19 et d'un retour à une dynamique d'activité des acteurs de l'offre de soins, à un niveau d'avant-crise.

En outre, le Gouvernement revendique la prise en compte dans cette trajectoire du contexte inflationniste , tant pour les effets de la revalorisation du point d'indice que pour les prix des achats des établissements sanitaires et médico-sociaux.

Principe de construction de l'Ondam 2023

Source : Annexe 5 au PLFSS

Pour 2023, le Gouvernement intègre à la prévision de l'Ondam une « provision » au titre des dépenses de crise à hauteur d'1,0 milliard d'euros . 600 millions sont inscrits au titre de Santé publique pour la vaccination - tant la campagne vaccinale que les achats - et pour les besoins de l'agence ; 400 millions au titre du dépistage.

Comme le constate lui-même le Gouvernement, « les prévisions au titre des surcoûts induits par la crise sanitaire restent entourées d'un fort niveau d'incertitudes et pourraient être revues en cours d'année 2023 en fonction de l'évolution du contexte épidémique ».

La progression se décompose ainsi, selon les précisions apportées en annexe 5, comme suit :

- une progression de l'ordre de 2,4 points résultant d'une évolution spontanée , en intégrant des efforts de lutte contre la fraude et de maîtrise médicalisée de la dépense ;

- un impact du contexte inflationniste - tant concernant les revalorisations salariales que les achats - pour 0,9 point ;

- des dépenses au titre de la vie conventionnelle pour 0,9 point également, en tenant compte de la trajectoire des dépenses de produits de santé et les mesures nouvelles à destination des établissements ;

- la poursuite de la montée en charge du Ségur pour 0,3 point ;

- des mesures de régulation et d'économies pour - 0,7 point .

3. Un Ondam « stable » en apparence, en progression encore soutenue hors dépenses de crise

Les hypothèses retenues conduisent à établir la prévision de l'Ondam 2023 à 244,1 milliards d'euros, provision covid comprise.

• En apparente baisse de 0,8 %, l'Ondam 2023 « hors dépenses de crise » augmenterait cependant de 3,7 % en 2023 par rapport à la trajectoire révisée pour 2022 , quand la progression tendancielle intégrant l'inflation et le Ségur serait, hors crise, de 4,4 % .

En considérant un Ondam « hors crise » et « hors Ségur », mais également cette année « hors inflation », la progression serait selon le Gouvernement de 2,6 % 717 ( * ) .

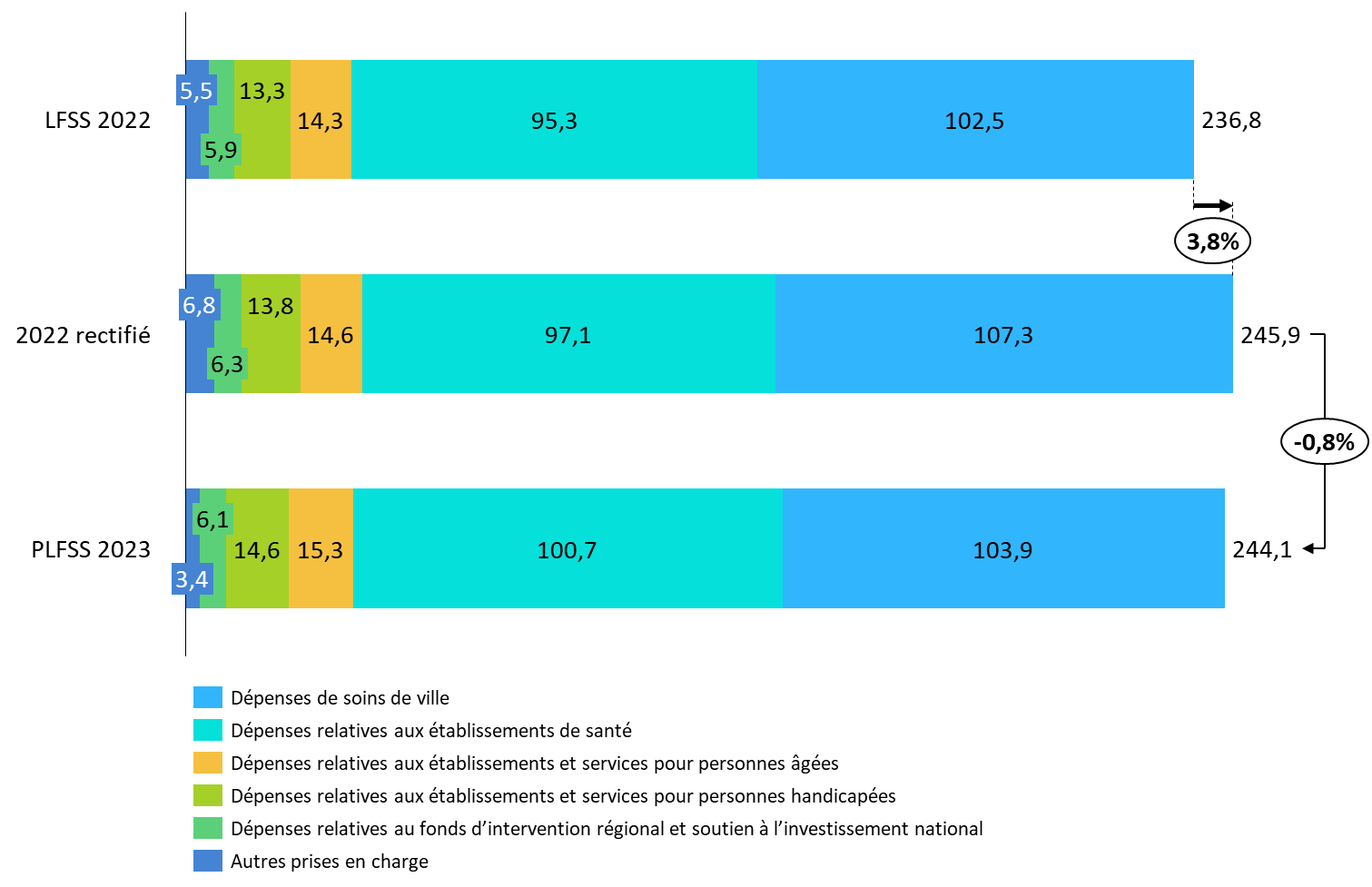

Comparaison des Ondam pour les prévisions 2022 initiale et rectifiée et 2023

(En milliards d'euros)

|

LFSS 2022 |

2022 rectifié |

PLFSS 2023 |

Progression 2023 par rapport à 2022 rectifié |

|

|

Soins de ville |

102,5 |

107,3 |

103,9 |

-3,2 % |

|

Établissements de santé |

95,3 |

97,1 |

100,7 |

3,7 % |

|

Établissements et services pour personnes âgées |

14,3 |

14,6 |

15,3 |

4,8 % |

|

Établissements et services pour personnes handicapées |

13,3 |

13,8 |

14,6 |

5,8 % |

|

Fonds d'intervention régional et soutien national à l'investissement |

5,9 |

6,3 |

6,1 |

- 3,2 % |

|

Autres prises en charge |

5,5 |

6,8 |

3,4 |

-50,0 % |

Comparaison des Ondam pour les prévisions 2022 initiale et rectifiée et 2023

(en milliards d'euros)

Source : Commission des affaires sociales, d'après les données du PLFSS 2023

B. Une progression des dépenses de ville prévue à 2,9 %

Dépenses de crise retranchées, l'Ondam relatif aux dépenses de soins de ville augmenteraient de 2,9 % .

L'évolution spontanée établie à l'aide des méthodes statistiques conduirait à une progression de ces dépenses évaluée de l'ordre de 3,3 % 718 ( * ) .

À cette évolution spontanée s'ajoutent les effets des mesures nouvelles :

- un effet de revalorisations à hauteur de 0,7 % ;

- un impact du Ségur estimé à 0,3 % ;

- dans le même temps, une maîtrise tarifaire et des mesures de régulation conduiraient à atténuer de manière substantielle cette dynamique, puisqu'elles pèseraient à hauteur de - 1,3 % .

Parmi les principaux déterminants de l'évolution des dépenses de soins de ville, l'annexe 5 retient notamment :

- une progression des dépenses correspondant aux honoraires médicaux et dentaires attendue à 2,2 % , du fait d'une dynamique des honoraires des spécialistes ;

- une progression des honoraires paramédicaux à 3,1 % , ceux des infirmiers étant attendus à + 3,7 % ;

- des dépenses de biologie médicale augmentant de 2,5 % et celles de transports sanitaires de 3,0 % ;

- une croissance des dépenses nettes de produits de santé de 3,9 % ;

- les autres dépenses de prestations en dynamique de 7,4 %, comprenant notamment les cures thermales.

• Concernant les mesures de régulation :

- 400 millions d'euros de moindres dépenses sont attendues concernant certaines dépenses de soins de ville, en particulier pour l'imagerie et la biologie , dont la croissance a été soutenue ces dernières années ;

- 800 millions d'euros de moindres dépenses sont attendues concernant les produits de santé , avec une hypothèse de déclanchement de la clause de sauvegarde et un rendement intégré de celle-ci à 150 millions d'euros ;

- enfin, il est fait l'hypothèse d'une moindre dépense de l'ordre de 150 millions d'euros résultant de négociations avec les organismes complémentaires .

C. Une forte dynamique des dépenses relatives aux établissements de santé, à 4,1 %

Le Gouvernement revendique cette année encore, « de manière exceptionnelle », la construction de l'Ondam hospitalier « n'intégrant aucun impératif d'économies en dehors des produits de santé de la liste en sus ».

Après une réévaluation pour 2022 à hauteur de 2,1 milliards d'euros pour tenir compte des conséquences du contexte inflationniste, le Gouvernement prévoit pour 2023 « la poursuite du soutien des établissements de santé face à la hausse prévisionnelle du coût de leurs achats ainsi que pour financer en année pleine la revalorisation salariale des professionnels ».

Hors dépenses de crise, le sous-objectif « établissements de santé » progresserait de 4,0 milliards d'euros .

Nouveauté depuis 2022, la présentation de l'annexe 5 fait figurer la répartition des financements nouveaux à destination des différents objectifs de la politique de santé. Le Gouvernement revendique ainsi deux finalités captant l'essentiel de ces nouvelles dépenses : la transformation des métiers et la revalorisation des soignants (47,8 %) et le soutien au fonctionnement structurel des établissements (43,3 %).

Cette augmentation des dépenses serait ainsi répartie comme suit :

- pour 2,5 milliards d'euros au titre de l'évolution des ressources courantes des établissements. Le Gouvernement entend tenir compte de l'inflation et, en particulier, du coût de l'énergie en forte hausse ;

- pour 1,1 milliard d'euros au titre des revalorisations de juillet dernier ;

- pour 400 millions d'euros au titre du Ségur de la santé.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Cet article a été retenu sans modification dans le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution et désormais considéré comme adopté par l'Assemblée nationale.

III - La position de la commission

A. Une très forte dynamique de l'Ondam à nuancer

1. Un brutal rehaussement de la base de l'Ondam assorti d'une trajectoire d'évolution annuelle à un rythme supérieur

L'annexe B au PLFSS comme l'annexe au projet de loi de programmation des finances publiques pour la période 2023-2027 indiquent la trajectoire projetée par le Gouvernement pour l'Ondam à un horizon de cinq années.

Trajectoire de l'Ondam dans le PLFSS 2023

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|

Ondam |

2,70 % |

9,40 % |

8,70 % |

2,20 % |

- 0,8 % |

2,30 % |

2,70 % |

2,60 % |

|

Ondam

|

2,70 % |

3,3 % |

6,3 % |

5,4 % |

3,7 % |

2,70 % |

2,70 % |

2,60 % |

Source : Extrait de l'annexe B au PLFSS 2023

L'Ondam augmenterait ainsi de 2,7 % sur 2024 et 2025 avant de suivre une progression annuelle de 2,6 % en 2026 et 2027 . Ces taux sont supérieurs aux taux-cibles fixés par exemple dans la loi de programmation votée en 2017 à 2,3 % de progression annuelle.

Les taux précisés en annexes permettent ainsi, appuyés par les montants indiqués dans le projet de LPFP jusqu'en 2025, de poursuivre la trajectoire de l'Ondam en valeur à l'horizon 2027.

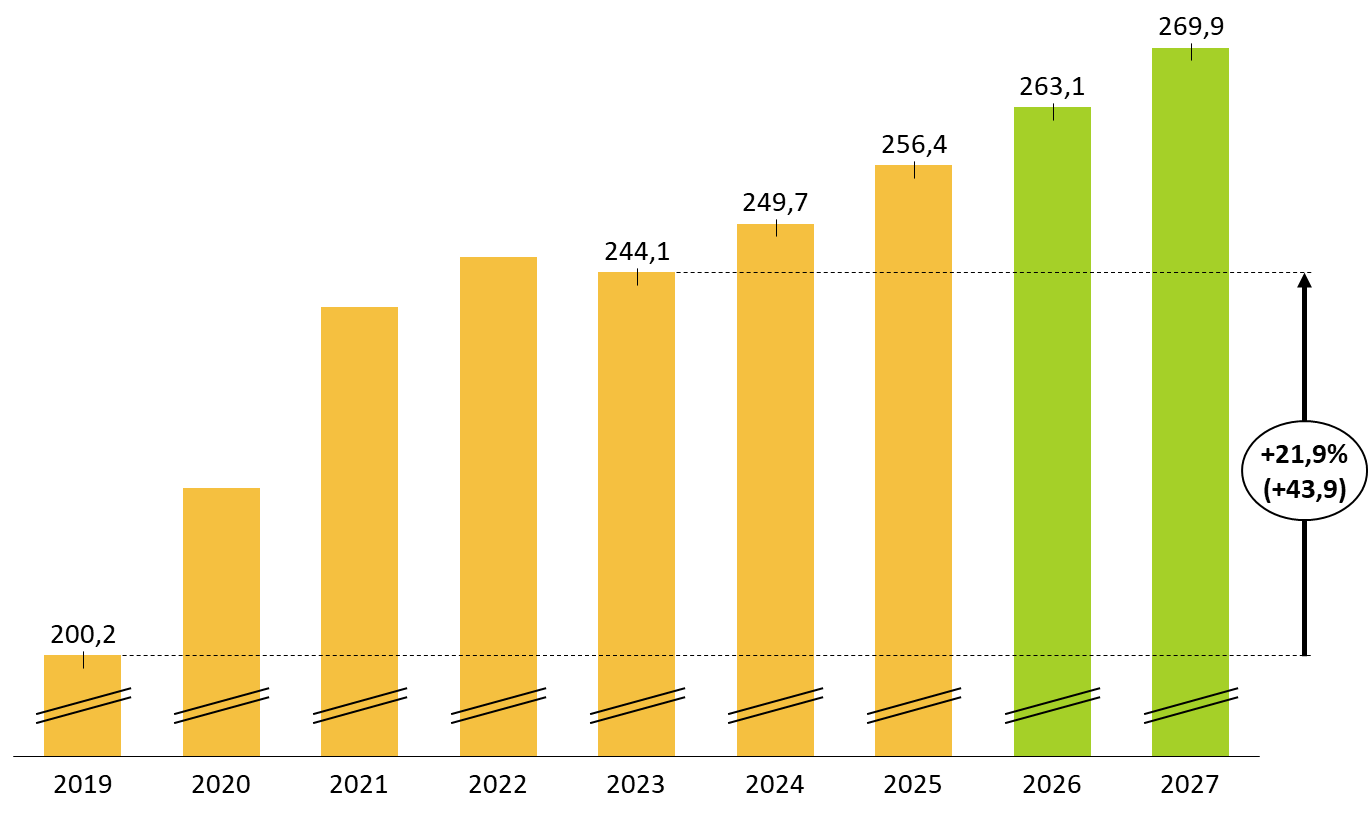

En suivant les taux présentés par le Gouvernement et en faisant une hypothèse optimiste d'un non dépassement des montants envisagés, l'Ondam atteindrait en 2027 près de 270 milliards d'euros, quand l'Ondam dépassait à peine 200 milliards d'euros en 2019, soit une projection tout à fait vertigineuse. En huit ans, cela représente une croissance de près de 35 % et, surtout, une augmentation en valeur de 69,7 milliards d'euros.

La rapporteure constate que ces prévisions ne correspondent pas du tout à une trajectoire « retour à la normale » ou à un rétablissement de la trajectoire de montants d'avant-crise. En effet, sa progression de l'ordre de 22 % en trois ans de crise a représenté un saut de base désormais pérenne .

Car, si le « saut de dépenses » de 2020 et, pour partie 2021, ressort des conséquences de la crise sanitaire , s'y est substitué désormais une augmentation durable des dépenses du fait du Ségur de la santé , avec des revalorisations de l'ordre de 10 milliards d'euros en année pleine.

Trajectoire complétée de l'Ondam à horizon 2027

Source : Commission des affaires sociales du Sénat, d'après les données du PLFSS 2023 et du projet de loi

2. Un rythme annuel d'augmentation des dépenses particulièrement important

Si l'analyse de l'Ondam en loi de financement retient régulièrement les taux annuels d'évolution, il est indispensable de regarder la base à laquelle ils sont appliqués. Concrètement, un taux d'évolution de 2,3 % sur l'Ondam 2019 à 200,2 milliards d'euros représentait ainsi 4,6 milliards d'euros de dépenses supplémentaires.

Or, le saut de dépenses résultant de la crise et du Ségur produit un « effet de base » déterminant, auquel viennent s'appliquer des taux supérieurs. Aussi, le taux de 2,7 % appliqué à l'Ondam 2024 prévu à 249,7 milliards d'euros représente 6,7 milliards d'euros de dépenses supplémentaires sur un an . À ce rythme d'évolution, l'augmentation sur deux ans ne représente rien de moins que l'équivalent pour 2021 du sous objectif relatif au financement des soins en Ehpad.

3. Des dynamiques revendiquées qui méritent d'être replacées dans le contexte économique et sanitaire

Les dépenses de l'Ondam, pour dynamiques qu'elles soient, appellent à être remises dans le contexte économique. Ainsi, si le ministre chargé des comptes publics se félicite de taux supérieurs au quinquennat 2012-2017 et que l'annexe 5 revendique un « rythme deux fois plus rapide qu'au cours de la décennie 2010-2019 », force est de constater que l'inflation de 2022 n'est en rien celle du quinquennat de la décennie écoulée .

Par ailleurs, au-delà des hypothèses économiques, ces taux sont également à rapprocher du contexte sanitaire avec une période actuelle de hausse des besoins de santé résultant notamment du vieillissement de la population .

Force est de constater enfin que les taux « élevés » prévus aujourd'hui constituent davantage un rattrapage d'une modération sans doute excessive par exemple des dépenses hospitalières, sans malheureusement que les dépenses nouvelles ne représentent nécessairement d'amélioration des prises en charge.

B. Une trajectoire très exigeante qui suppose des économies pourtant non présentées

1. Un niveau d'Ondam qui signifie en réalité une maîtrise ambitieuse des dépenses

• Pour considérables que ces niveaux de dépenses soient, force est de constater qu'ils représentent des montants jugés difficiles à respecter .

Le Haut Conseil des finances publiques 719 ( * ) constatait d'ailleurs que la trajectoire du projet de loi de programmation « suppose une action résolue pour freiner la dépense, en particulier de soins de ville , malgré l'impact haussier du vieillissement de la population et du progrès technique, dont les modalités ne sont pas documentées dans le projet de loi de programmation ».

Cette prudence est partagée par les principaux acteurs de l'offre de soins. Ainsi, interrogé sur cette trajectoire pluriannuelle , le directeur de la caisse nationale de l'assurance maladie l'a lui-même considérée 720 ( * ) « exigeante ». Auditionnée par la rapporteure, la direction générale de l'offre de soins concédait elle aussi que cet affichage « très ambitieux » sous-entendait en réalité des économies fortes pour l'hôpital au regard des dynamiques propres à ses charges.

• Au-delà de la trajectoire difficile à garantir, l'année 2023 elle-même fait immédiatement l'objet d'incertitudes notables.

En effet, le contexte inflationniste , bien qu'intégré à la construction, pourrait s'avérer plus lourd.

Surtout, l'évolution de l'épidémie est particulièrement imprévisible. À ce titre, le Haut Conseil des finances publiques 721 ( * ) estimait lui-même que « les dépenses sur le champ de l'Ondam comprennent une provision de seulement 1 milliard d'euros au titre des dépenses de covid-19 sur les achats de vaccins et la campagne de tests. Cette provision, qui suppose notamment une chute massive des dépenses de tests (division par 20 par rapport à 2021), risque de se révéler très insuffisante ».

L'Ondam 2023 comme les montants projetés au-delà apparaissent ainsi d'une crédibilité très douteuse .

Soit cette trajectoire est très approximative et son commentaire apparaît alors assez superflu, soit le Gouvernement entend la garantir et, alors, il est préoccupant qu'il ne documente pas dès aujourd'hui les moyens qu'il compte mobiliser dans les années à venir

Ainsi, la rapporteure estime que les prévisions d'Ondam sur les prochaines années, qui supposent une modération ambitieuse de la progression des dépenses , au-delà d'une crédibilité discutable , pourraient démontrer de la part du Gouvernement une sincérité très relative.

2. Une couverture des besoins hospitaliers discutable

La commission estime l'Ondam 2023 difficile à garantir au regard notamment des contraintes qui pèsent sur les établissements de santé.

Cette réserve que la rapporteure formule est appuyée sur les constats qui sont faits par les fédérations représentant les établissements de santé publics comme privés, mais également par les présidents de commissions médicales d'établissements qu'elle a pu entendre dans le cadre de l'examen du PLFSS.

Les inquiétudes sont importantes sur le juste financement des établissements de santé . Alors que ceux-ci n'ont pas encore retrouvé leur niveau d'activité de 2019, leurs ressources n'ont pas connu de dynamique associée.

En outre, les tensions en matière de personnels hospitaliers, médicaux comme paramédicaux, constituent aujourd'hui une fragilité criante . Après un été avec des services d'urgence « au bord de la rupture », une situation particulièrement délicate se présente à l'hiver 2022 dans les services de pédiatrie .

Ainsi, la Fehap considère ainsi que « l'évolution à 2,7 % puis 2,6 % interroge, entre les effets à attendre de la montée en charge des revalorisations liées à l'attractivité des métiers dans le secteur public, et les attentes d'un secteur exsangue pour arriver à redonner de l'attractivité à ces métiers. En effet, l'évolution soutenue, demeure, malgré tout, proche des évolutions connues avant la crise (avec une progression annuelle entre 2010 et 2019 de 2,3 %, et 2 % pour l'Ondam hospitalier) alors que les besoins sont accrus. »

Or, face à ces crises durables de l'hôpital, la commission constate que le Gouvernement annonce au fil de l'eau de nouveaux moyens : enveloppes supplémentaires , reconduction de mesures de revalorisations exceptionnelles ou majorations d'actes. Pour nécessaires qu'elles soient, ces dépenses ne sont pas prévues dans l'Ondam présenté en septembre .

• La rapporteure estime qu'il incombe au Gouvernement d'ajuster au cours de l'examen au Sénat le montant de l'Ondam au regard des annonces faites, afin que le montant soumis au vote soit sincère.

Concernant la construction de l'Ondam, la fédération de l'hospitalisation privée souligne un décalage important entre le taux d'évolution et le niveau d'inflation anticipé à 4,3% pour 2023, alors que la Fehap considère que les besoins pour 2022, qu'elle estime à 1,1 milliard d'euros, n'ont été que partiellement couverts.

La fédération hospitalière de France indique elle également que le taux de progression pour 2023, « défalqué des effets liés à la compensation du relèvement du point d'indice et des mesures issues du Ségur, s'établit à 2,4 % » , soit conforme à un engament préexistant « dont les paramètres de construction prévoyaient un niveau d'inflation à 1,5 % ». La FHP considère ainsi que « l e 2,6 % peut être le socle de la trajectoire, mais apparait dans le contexte inflationniste actuel, très insuffisant ».

Sur l'impact de l'inflation, la DGOS a signalé à la rapporteure avoir mené un travail sur un indice des prix hospitaliers . Ont été décomposés les différents segments d'achats qui rentrent en ligne de compte dans la production des soins , notamment les consommables ou l'énergie par exemple. C'est cet indice, supérieur à l'inflation calculée par la direction du Trésor, qui a permis la couverture de l'inflation dans l'Ondam rectifié pour 2022. Or, l'hypothèse 2023 est celle de l'inflation « classique ».

La commission estime nécessaire que le travail sur un indice d'évolution des charges des établissements de santé soit poursuivi et que les révisions de l'Ondam puissent en tenir compte.

Plus globalement, et à la suite des constats dressés par la commission d'enquête du Sénat sur l'hôpital, la commission se montre sceptique quant à la capacité des établissements, dans ce cadre budgétaire, à assurer leur rénovation mais aussi à mener une politique d'attractivité des carrières indispensable au redressement de l'hôpital.

Par ailleurs, concernant les besoins hospitaliers et le tendanciel d'évolution des dépenses, la DGOS soulignait que la fragilisation de la médecine de premier recours faisait peser un risque de dépenses supplémentaires pour l'hôpital .

En outre, la fédération met en avant la pression que représente sur l'Ondam hospitalier le dynamisme de la liste en sus , qui souligne une progression de l'ordre de 20 % chaque année et pèse sur l'appréciation globale des moyens dédiés aux établissements de santé.

Enfin, la commission se montre préoccupée quant à la concrétisation des ambitions en matière des investissements hospitaliers . Ces investissements programmés, qui sont nécessaires au rattrapage d'un sous-investissement important dans les établissements de santé, doivent être menés à bien.

Or, la forte inflation grignote pour partie le montant réel qui doit être engagé. Ainsi, la FHF a souligné que l'impact de « l'inflation, notamment dans le secteur de la construction, génère des hausses de prix de 15 à 30 % selon les établissements », hausses face auxquelles les ARS seraient invitées à mobiliser des crédits de réserves.

3. Des besoins de ville mal appréciés et un impact des futures mesures conventionnelles mal intégré

Concernant les soins de ville, la commission estime que les évolutions présentées sont insuffisamment justifiées.

Tout d'abord, il serait faux de penser que seul l'hôpital est aujourd'hui en tensions. Les c harges sur la médecine de ville ne sont pas négligeables , et ce dans un contexte de tensions fortes sur la démographie médicale.

Par ailleurs, la prise en compte de l'impact financier de la convention médicale en cours de négociation n'est évidemment pas calibrée. Alors que les demandes de revalorisations sont importantes , au regard notamment de l'inflation, le coût qu'elles produiront devra être surveillé.

En outre, dans les dépenses de soins de ville, les dépenses liées aux produits de santé apparaissent très mal appréciées . Les industriels voient dans la trajectoire présentée par le Gouvernement une modération excessive des dépenses liées au médicament , en décrochage par rapport aux engagements de l'exécutif et remettant en cause la capacité du système de santé à soutenir l'innovation et absorber les coûts de celle-ci.

• Pour l'ensemble de ces raisons, le respect de l'Ondam, sur les principaux postes de dépenses, apparaît très compromis à la commission.

C. Un outil de pilotage à rénover de manière urgente

La commission constate qu'alors que l'Ondam atteindra en 2024 près de 250 milliards d'euros, le Gouvernement ne propose pas de découpage plus fin des sous-objectifs .

Aucune appréciation réelle des dépenses n'est possible quand les deux principaux sous-objectifs représentent désormais plus de 100 milliards d'euros chacun .

En outre, alors que l'unité de vote est celle de l'Ondam, des arbitrages internes entre les dépenses ne sont par ailleurs pas permis.

Juger globalement d'un agrégat de 250 milliards d'euros, soit plus de quatre fois le budget de l'éducation nationale, n'a plus de sens.

Comme elle l'avait appelé de ses voeux dans le cadre de la révision de la loi organique relative aux lois de finances, la commission appelle à redéfinir l'Ondam et ses sous-objectifs, qui demeurent aujourd'hui d'initiative gouvernementale.

Elle propose notamment de distinguer les dépenses relevant d'assurances sociales et de remboursements de soins, de celles relevant de dotations et crédits arbitrables. Elle souhaite également mieux dissocier les dynamiques propres à certains postes de dépenses , comme les produits de santé. Elle estime enfin nécessaire, concernant les établissements de santé, que puissent être mieux identifiés et dissociés les crédits consacrés aux missions d'intérêt général et à l'investissement . Elle insiste enfin sur la nécessité d'assurer la sincérité de cet agrégat en ne le minorant au gré des années, de recettes exceptionnelles ou d'économies attendues.

Enfin, la commission rappelle que l'Ondam est une « norme de dépenses » censée être un outil de pilotage. Or, force est de constater au regard de la situation de l'hôpital mais aussi de la médecine de ville, que l'Ondam n'a pas permis de piloter la dépense de santé en adéquation avec les besoins, pas plus qu'il n'a effectivement réussi à contenir l'emballement des dépenses.

L'effort public de financement du système de soins doit trouver un outil durable et efficace pour son pilotage.

Sous ces réserves substantielles relatives immédiatement à l'exercice 2023 mais plus largement à la trajectoire dessinée par ce PLFSS, la commission vous demande d'adopter cet article sans modification.

Article additionnel

après l'article 47

Qualification de la rupture de

l'équilibre voté concernant l'objectif national de

dépenses d'assurance maladie

Cet article vise à préciser que la rupture des équilibres votés au sens de la LOLFSS peut être caractérisée par un dépassement de l'Ondam de 1 % en cours d'exécution.

La commission vous demande d'adopter cet article additionnel dans la rédaction qu'elle vous soumet.

I - De nouvelles « clauses de retour devant le Parlement » issues de la révision de la loi organique

À l'occasion de la révision de la loi organique relative aux lois de financement de la sécurité sociale (LOLFSS), la commission des affaires sociales du Sénat avait souhaité renforcer les obligations faites au Gouvernement en matière d'information du Parlement et de pilotage infra-annuel des dépenses.

En effet, la commission avait notamment fortement déploré en 2020 l'absence de projet de loi de financement rectificative alors même que la sécurité sociale subissait un choc financier considérable tant en recettes qu'en dépenses.

Aussi, à l'initiative de la commission et notamment sa rapporteure générale, le Sénat avait inscrit au sein de la proposition de loi organique différentes « clauses de retour devant le Parlement ».

Celles-ci visaient à inciter le Gouvernement à déposer un collectif social en cas de besoin manifeste comme cela était le cas en 2020. À tout le moins, elles entendaient contraindre le Gouvernement à rendre régulièrement compte aux commissions des affaires sociales de l'état des finances de la sécurité sociale en cas de dérapage en cours d'exécution par rapport à la trajectoire votée en loi de financement de l'année.

Article L.O. 111-9-2-1 du code de la sécurité sociale

Lorsque, en cours d'exercice, les conditions générales de l'équilibre financier de la sécurité sociale déterminées en loi de financement de la sécurité sociale sont remises en cause, le Gouvernement adresse sans délai aux commissions de l'Assemblée nationale et du Sénat saisies au fond des projets de loi de financement de la sécurité sociale un rapport présentant :

1° Les raisons de la dégradation de la situation financière de la sécurité sociale ;

2° Les modifications projetées des tableaux d'équilibre établis dans la précédente loi de financement ainsi que la révision projetée, le cas échéant, des objectifs de dépenses par branche et de l'objectif national de dépenses d'assurance maladie ;

3° Les mesures envisagées de redressement des comptes de la sécurité sociale pour l'année en cours.

En l'absence de dépôt d'un projet de loi de financement de l'année ou rectificative, un rapport actualisé est transmis chaque trimestre.

La commission saisie au fond des projets de loi de financement de la sécurité sociale de chaque assemblée fait connaître son avis au Premier ministre sur les modifications et mesures mentionnées aux 2° et 3°.

II - Une nécessaire précision de la caractérisation du déclenchement concernant l'Ondam

A. Une information très lacunaire et un pilotage infra-annuel déconnecté face aux dépassements répétés

Dans le cas des dépenses d'assurance maladie, force est de constater qu' aucun pilotage n'est réalisé depuis le début de la crise covid.

Les dépenses d'urgence de 2020, qu'elles relèvent des besoins des hôpitaux face à la crise ou des achats stratégiques de Santé publique France, n'ont pas été soumises à des autorisations budgétaires nouvelles du Parlement, alors même que les surcoûts bruts liés à la crise sanitaire ont représenté 18,3 milliards d'euros , ni n'ont fait l'objet d'une information ad hoc des commissions des affaires sociales.

Surtout, depuis 2020, l'Ondam voté et même l'Ondam révisé ont systématiquement été dépassés. Or, l'information au Parlement sur ces dépassements n'est le fait, hors PLFSS, que des avis du « comité d'alerte » de l'Ondam, à partir d'avril, ou de la commission des comptes de la sécurité sociale, à partir de juin.

Pire, un dépassement annoncé dès le mois d'avril n'est pas de nature à générer de la part du Gouvernement la remise d'une information actualisée sur la trajectoire des dépenses d'assurance maladie.

En 2021, l'Ondam exécuté a ainsi dépassé de 14,7 milliards d'euros l'Ondam voté en LFSS initiale mais aussi d'1,3 milliard d'euros sa projection révisée en LFSS pour 2022. Pour ce qui est de l'Ondam 2022 , le Gouvernement retient à l'article 4 de ce PLFSS un dépassement de 9,1 milliard d'euros par rapport au montant voté à l'automne dernier .

Enfin, la commission constate que cette année encore le « comité d'alerte » est en substance « débranché » puisque sa mission se limite à une information en considérant que la crise sanitaire, de nature à faire sur-exécuter l'Ondam, ne doit pas être retenue comme critère d'alerte.

B. Un déclenchement sur un seuil très raisonnable

La commission entend renforcer le suivi infra-annuel propre à l'Ondam, alors que l'objectif national des dépenses d'assurance maladie constitue l'un des déterminants financiers principaux des lois de financement de la sécurité sociale.

Alors que cet agrégat de dépenses représentera en 2023 plus de 244 milliards d'euros, un dépassement se doit d'être signalé et, surtout, justifié auprès des commissions chargées du suivi du PLFSS.

À l'initiative de la rapporteure générale et de la rapporteure, la commission a ainsi adopté un amendement n° 115 visant à considérer qu'un dépassement anticipé à plus de 1 % du montant voté constituerait une remise en cause des conditions de l'équilibre général voté au sens de l'article L.O. 111-9-2 du code de la sécurité sociale . À titre de comparaison, le comité d'alerte est censé alerter en temps normal à partir de 0,3 % d'écart à la trajectoire, quand un écart de 2 % serait de nature à lui seul à représenter un « écart important » au sens du traité européen sur la stabilité , la coordination et la gouvernance (TSCG) tel que prévu par la LOLF 722 ( * ) .

La commission souligne qu' un écart de cet ordre représenterait en 2023 près de 2,5 milliards d'euros et une aggravation de 40 % du déficit de la branche maladie , soit un niveau plus que légitime de justification de dépenses non prévues. Il ne s'agit ici aucunement de « bloquer » des dépenses de santé mais de faire constater par les commissions parlementaires une trajectoire nouvelle et documentée, sur laquelle elles émettraient un avis .

La commission vous demande d'adopter cet article additionnel dans la rédaction qu'elle vous soumet par l'amendement n° 115.

Article

47 bis (nouveau)

Neutralisation du comité d'alerte de

l'Ondam

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à suspendre, dans le cas d'un risque de dépassement de l'Ondam en raison de dépenses liées à l'épidémie de covid, la formulation par l'assurance maladie de mesures de redressement que le comité d'alerte doit évaluer.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé

A. Un comité d'alerte sur l'évolution des dépenses d'assurance maladie visant à assurer le respect de l'Ondam

L'article L. 114-4-1 du code de la sécurité sociale prévoit l'existence d'un Comité d'alerte sur l'évolution des dépenses d'assurance maladie dont la mission est d'alerter le Gouvernement, le Parlement mais aussi les caisses nationales d'assurance maladie et l'Union nationale des organismes d'assurance maladie complémentaire (Unocam), lorsqu'il constate que l'évolution des dépenses d'assurance maladie est incompatible avec l'objectif national de dépenses d'assurance maladie (Ondam) voté.

Ce comité rend différents avis en cours d'exercice :

- au plus tard le 15 avril, sur l'analyse des anticipations de réalisation pour l'exercice passé ;

- au plus tard le 1 er juin et en tant que de besoin, sur l'exercice en cours ;

- au plus tard le 15 octobre, sur l'élaboration de l'Ondam envisagé pour l'année à venir et, également, sur l'année en cours.

B. Une suspension proposée de certaines dispositions relatives au comité d'alerte de l'Ondam

Le cinquième alinéa de l'article L. 114-4-1 précité prévoit une procédure spécifique lorsque le comité estime qu'il existe « un risque sérieux » que les dépenses d'assurance maladie dépassent l'Ondam de 0,5 % 723 ( * ) .

Dans ce cas, le comité notifie le Parlement, le Gouvernement, les caisses nationales et l'Unocam.

Les trois dernières phrases du cinquième alinéa prévoient alors que les caisses nationales d'assurance maladie proposent des mesures de redressement sur l'impact financier, sur lesquelles le comité doit se prononcer. Le comité rend également un avis sur l'impact des mesures que l'État entend éventuellement prendre. Des mesures de redressement doivent également être formulées par l'Unocam.

Aussi, à l'initiative du Gouvernement, le présent article 47 bis , identique à l'article 115 de la loi de financement pour 2022 , prévoit qu' il n'est pas fait application de ces trois dernières phrases en 2023 dans le cas où le dépassement de l'Ondam voté serait imputable aux dépenses liées à la crise sanitaire .

La loi de financement pour 2021 prévoyait déjà 724 ( * ) , à l'initiative du Gouvernement, la même suspension d'application pour l'année en cours, sans limiter cette suspension au cas d'un dépassement résultant de la crise covid.

II - La position de la commission

A. Un rôle du comité d'alerte désormais réduit à l'information

Pour la troisième année consécutive, le Gouvernement entend ici « neutraliser » le comité d'alerte de l'Ondam.