II. UNE TRAJECTOIRE DES COMPTES SOCIAUX QUI RESTE INCERTAINE MALGRÉ LE NOUVEAU REBOND ANTICIPÉ POUR 2023

Après ces deux années de reprise, le présent PLFSS anticipe une nouvelle amélioration des comptes de la sécurité sociale en 2023. Cependant, celle-ci est conditionnée à la réalisation de plusieurs hypothèses favorables, voire optimistes.

En tout état de cause, une nouvelle dégradation des comptes devrait intervenir à partir de 2024, principalement sous l'effet du creusement des déficits de la branche vieillesse.

A. POUR 2023, UN SOLDE AMÉLIORÉ SOUS CONDITIONS

1. Le Gouvernement anticipe une poursuite de l'amélioration

Le tableau d'équilibre de l'année 2023, qui agrège les régimes obligatoires de base et le FSV, fait apparaître une prévision de déficit consolidé de 6,8 milliards d'euros selon la répartition par branches suivante.

Tableau d'équilibre des régimes

obligatoires de base de sécurité sociale

et du Fonds de

solidarité vieillesse pour l'année 2023

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

231,8 |

238,3 |

- 6,5 |

|

Accidents du travail et maladies professionnelles |

17,0 |

14,8 |

2,2 |

|

Vieillesse |

269,8 |

273,3 |

- 3,5 |

|

Famille |

56,7 |

55,3 |

1,3 |

|

Autonomie |

36,1 |

37,3 |

- 1,2 |

|

Toutes branches (hors transferts entre branches) |

593,8 |

601,4 |

- 7,6 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

595,0 |

601,8 |

- 6,8 |

Source : Projet de loi de financement de la sécurité sociale pour 2023

Après les lourds déficits des exercices 2020 à 2022, la sécurité sociale devrait retrouver, selon les prévisions du Gouvernement, un solde nettement plus proche de l'équilibre, à - 6,8 milliards d'euros sur le périmètre des Robss et du FSV.

Au niveau des branches, le redressement de la branche maladie par rapport aux années de crise de la covid-19 est spectaculaire. Elle est renforcée par le transfert, refusé par la commission des affaires sociales 6 ( * ) , de 2 milliards d'euros de charges assumées par cette branche à la branche famille à compter de 2023. Cela explique, en parallèle, la réduction de l'excédent de la branche famille.

À l'inverse, la branche vieillesse conserverait un déficit relativement élevé et la branche autonomie repasserait dans le rouge, avec un déficit de 1,2 milliard d'euros. Pour cette dernière, il s'agit des conséquences de d'objectifs globaux de dépenses en hausse de 5,1 % pour les personnes âgées et de 5,2 % pour les personnes en situation de handicap. Les dépenses sont portées en outre par les revalorisations salariales dans le champ médico-social comme domiciliaire.

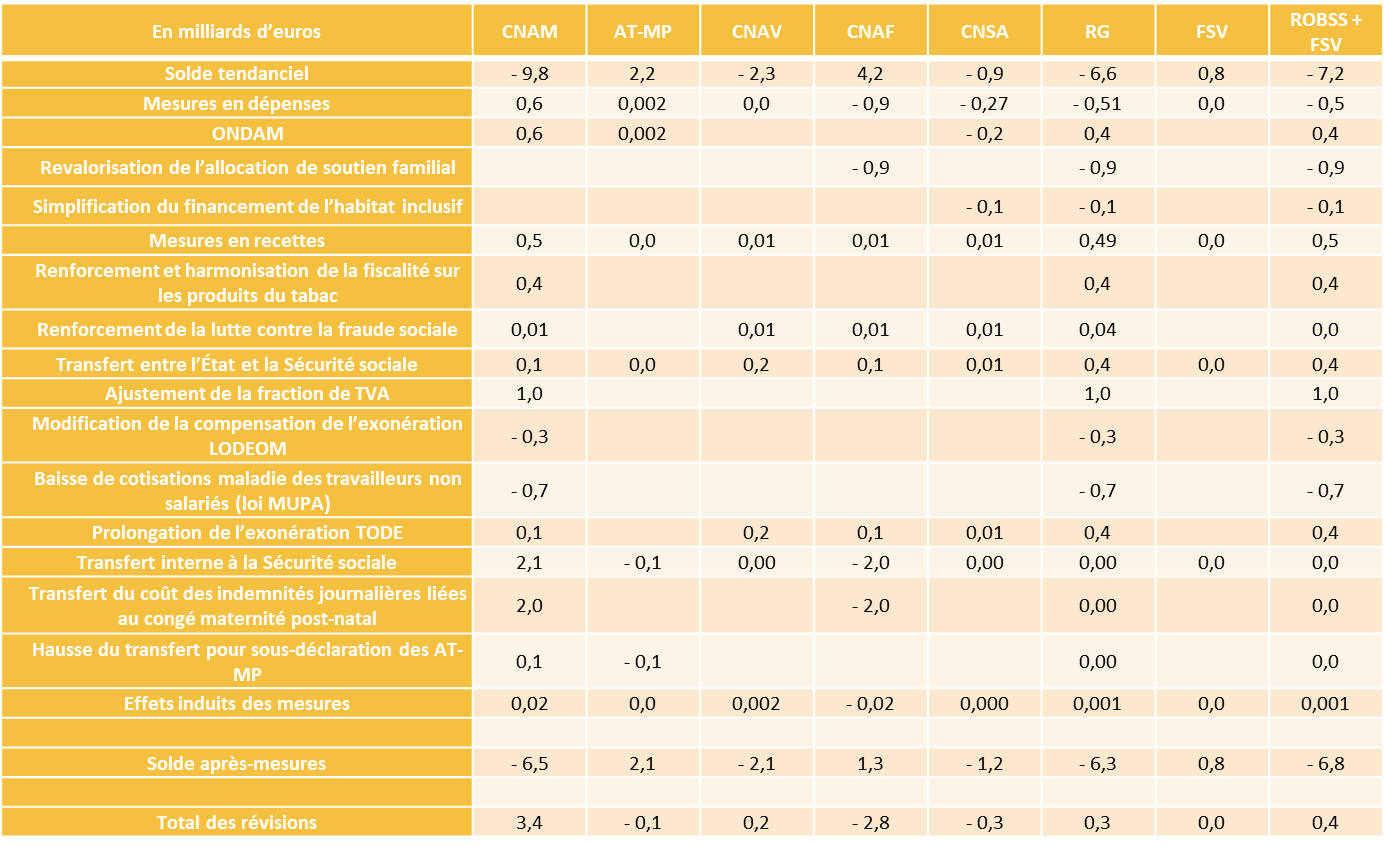

Il est à souligner que l'effet des mesures nouvelles est inexistant dans l'amélioration du solde . En effet, si le tableau de l'annexe 3, reproduit ci-dessous, semble montrer un effet très légèrement positif desdites mesures (+ 0,4 milliard d'euros), il ne semble pas prendre en compte les moindres recettes engendrées par la prolongation de l'exonération de cotisations spécifique à l'emploi de travailleurs saisonniers (TO-DE) portée par l'article 7 du PLFSS 7 ( * ) .

La mesure la plus significative d'un point de vue financier n'est d'ailleurs qu'un transfert de charges entre les branches maladie et famille, auquel la commission des affaires sociales est au demeurant opposé, pour un montant de plus de 2 milliards d'euros par an 8 ( * ) .

Effet financier des mesures nouvelles du PLFSS 2023

(en milliards d'euros)

Source : Annexe 3 au PLFSS 2023

2. Le dynamisme anticipé des recettes soumis aux aléas d'une conjoncture incertaine

Faute de reposer sur des mesures nouvelles, le relatif retour à meilleure fortune se fonde exclusivement sur des hypothèses que le Haut Conseil des finances publiques qualifie d'optimistes :

Cela concerne en premier lieu les recettes .

Au moment de la rédaction du présent rapport, le Gouvernement continuait de s'appuyer sur les hypothèses économiques suivantes pour l'année 2023 :

- une croissance du PIB de 1 % ;

- une inflation hors tabac de 4,3 % ;

- et une nouvelle progression de la masse salariale de 5 % .

Il en résulterait une progression des recettes de la sécurité sociale de 4,1 %, pour atteindre le niveau record de 595 milliard d'euros .

La rapporteure générale souhaite que ces hypothèses se concrétisent mais observe que ce scénario est soumis à de très fortes incertitudes, alors que se poursuit la guerre en Ukraine et que la zone euro est menacée par la récession, dans un contexte de forte inflation persistante.

3. La quasi disparition des dépenses de crise

Pour ce qui concerne les dépenses, l'année 2023 serait marquée par un fort contraste entre :

- la hausse marquée des dépenses des branches qui servent des prestations indexées sur l'inflation , en particulier les branches vieillesse et famille ;

- et la maîtrise des dépenses de maladie, en diminution en chiffres absolus par rapport à 2023.

La baisse de l'Ondam serait de 0,8 %. Pour autant, l'objectif « hors covid » augmenterait de 3,7 % en 2023 par rapport à la trajectoire révisée pour 2022 , quand la progression tendancielle intégrant l'inflation et le Ségur serait, hors crise, de 4,4 % .

La clef de la réalisation de cet objectif réside donc dans l'intégration par le Gouvernement à la prévision de l'Ondam d'une « provision » au titre des dépenses de crise de « seulement » 1 milliard d'euros : 600 millions sont inscrits au titre de Santé publique France pour la vaccination - tant la campagne vaccinale que les achats - et pour les besoins de l'agence ; 400 millions au titre du dépistage.

Comme le constate lui-même le Gouvernement, « les prévisions au titre des surcoûts induits par la crise sanitaire restent entourées d'un fort niveau d'incertitudes et pourraient être revues en cours d'année 2023 en fonction de l'évolution du contexte épidémique ».

Cet aveu d'optimisme conduit la rapporteure générale à aborder avec prudence, voire avec scepticisme, le relatif retour à meilleure fortune anticipé par le Gouvernement l'année prochaine. Dans ce contexte, elle souligne qu'il est sain qu'aient été incluses dans le nouveau cadre organique, à son initiative, des dispositions imposant un « retour » du Gouvernement au moins devant les commissions des affaires sociales en cas de remise en cause des conditions générales de l'équilibre financier déterminées en loi de financement de la sécurité sociale 9 ( * ) .

Article L.O. 111-9-2-1 du code de la sécurité sociale

Lorsque, en cours d'exercice, les conditions générales de l'équilibre financier de la sécurité sociale déterminées en loi de financement de la sécurité sociale sont remises en cause, le Gouvernement adresse sans délai aux commissions de l'Assemblée nationale et du Sénat saisies au fond des projets de loi de financement de la sécurité sociale un rapport présentant :

1° les raisons de la dégradation de la situation financière de la sécurité sociale ;

2° les modifications projetées des tableaux d'équilibre établis dans la précédente loi de financement, ainsi que la révision projetée, le cas échéant, des objectifs de dépenses par branche et de l'objectif national de dépenses d'assurance maladie ;

3° les mesures envisagées de redressement des comptes de la sécurité sociale pour l'année en cours.

En l'absence de dépôt d'un projet de loi de financement de l'année ou rectificative, un rapport actualisé est transmis chaque trimestre.

La commission saisie au fond des projets de loi de financement de la sécurité sociale de chaque assemblée fait connaître son avis au Premier ministre sur les modifications et mesures mentionnées aux 2° et 3°.

Soucieuse que la représentation nationale soit informée et en mesure de s'exprimer en cas de dérive des comptes, en particulier dans ce contexte d'incertitude, la commission des affaires sociales proposera de préciser que ces dispositions s'appliquent notamment en cas de dépassement de l'Ondam de plus de 1 % , c'est-à-dire environ 2,4 milliards d'euros 10 ( * ) .

4. L'amélioration des comptes des autres administrations de sécurité sociale (ASSO)

En application des articles L.O. 111-3-1 et L.O. 111-3-2 du code de la sécurité sociale, dans leur rédaction issue de la réforme du 14 mars dernier, le présent PLFSS comprend, pour la première fois, un article liminaire qui présente, pour l'exercice en cours et pour l'année à venir, l'état des prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale (ASSO).

Il s'agit, en comptabilité nationale, d'un sous-secteur des administrations publiques plus large que le périmètre des projets de loi de financement de la sécurité sociale. Il comprend l'ensemble des personnes institutionnelles qui ont pour fonction de verser des prestations sociales dans le cadre de régimes au sein desquels l'ensemble ou une partie de la population sont tenus de participer au régime ou de verser des cotisations en vertu des dispositions légales ou réglementaires, et les administrations publiques sont responsables de la gestion de ces personnes pour ce qui concerne la fixation ou l'approbation des cotisations et des prestations.

Au-delà du périmètre des LFSS, cela inclut :

- les régimes complémentaires d'assurance vieillesse ;

- le régime d'assurance chômage ;

- les comptes des établissements de santé ;

- le solde de la Caisse d'amortissement de la dette sociale (Cades) et du Fonds de réserve pour les retraites (FRR).

L'intérêt de la présentation de ce nouveau champ dans la loi de financement permet non seulement une intégration dans les catégories comptables utilisées dans les autres lois financières, mais éclaire aussi sous un autre jour la situation financière des régimes de la sécurité sociale et ceux qui lui sont proches.

Les prévisions financières de l'article liminaire pour les années 2022 et 2023 sont retracées dans le tableau suivant.

Prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale pour les années 2022 et 2023 au sens de la comptabilité nationale

(en points de produit intérieur brut)

|

2022 |

2023 |

|

|

Recettes |

27,0 % |

26,9 % |

|

Dépenses |

26,5 % |

26,1 % |

|

Solde |

0,5 % |

0,8 % |

Source : Projet de loi de financement de la sécurité sociale pour 2023

Prises dans leur ensemble, les ASSO, dont les dépenses et les recettes représentent plus d'un quart du PIB, devraient donc présenter un solde positif de 0,8 % du PIB en 2023, en progression par rapport au solde de + 0,5 % du PIB attendu en 2022.

Le tableau suivant, tiré du rapport économique, social et financier annexé au projet de loi de finances pour 2023, donne la décomposition de ces chiffres, ainsi que leur traduction en milliards d'euros 11 ( * ) .

Solde, recettes et dépenses des administrations de sécurité sociale

(en milliards d'euros)

|

2022 |

2023 |

|

|

ASSO |

12,7 |

21,1 |

|

Recettes |

713,2 |

742,6 |

|

Dépenses |

700,5 |

721,5 |

|

Régime général + Fonds de solidarité vieillesse |

-16,5 |

-7,3 |

|

Recettes |

479,0 |

501,2 |

|

Dépenses |

495,5 |

508,4 |

|

Unédic |

4,6 |

4,8 |

|

Recettes |

43,8 |

45,7 |

|

Dépenses |

39,1 |

40,9 |

|

Régimes complémentaires |

7,4 |

6,1 |

|

Recettes |

102,3 |

107,2 |

|

Dépenses |

94,9 |

101,1 |

|

Cades |

16,8 |

16,4 |

|

Recettes |

20,1 |

20,8 |

|

Dépenses |

3,2 |

4,5 |

|

FRR |

-1,7 |

-1,4 |

|

Recettes |

0,6 |

0,9 |

|

Dépenses |

2,3 |

2,3 |

|

Organismes divers de sécurité sociale |

0,1 |

0,4 |

|

Recettes |

116,7 |

120,2 |

|

Dépenses |

116,6 |

119,8 |

Source : Rapport économique, social et financier annexé au projet de loi de finances pour 2023

Notes de lecture :

- Ces soldes, recettes et dépenses, sont présentés en comptabilité nationale.

- Les recettes et dépenses des ASSO sont présentées ici après consolidation (c'est-à-dire retraitées des transferts entre caisses, sans impact sur le solde). Toutefois, ce n'est pas le cas des régimes ou groupes de régimes, dont le solde est affecté par les transferts internes aux ASSO. En conséquence, la somme des recettes et des dépenses des sous-ensembles ne correspond pas au total des ASSO.

- De même, les recettes et dépenses du RG+FSV ne sont pas consolidées (des transferts internes entre caisses du RG et FSV), contrairement, par exemple, à la CCSS. Ce retraitement, ou son absence, n'a cependant là non plus aucun effet sur le solde total RG+FSV.

Cette décomposition montre bien que l'essentiel des quelque 21,1 milliards d'euros d'excédents prévus pour les ASSO en 2023 provient de l'amortissement de la dette sociale auquel procède la Cades, qui est enregistré comme un excédent.

Elle montre également la situation favorable attendue pour l'assurance chômage , après les années 2020 et 2021 particulièrement difficiles, notamment du fait de la prise en charge par le régime à hauteur d'un tiers des dépenses d'activité partielle. En conséquence, la dette du régime, qui a atteint 63,6 milliards d'euros fin 2021, devrait enfin entamer une décrue, pour ne représenter « que » 55 milliards d'euros à la fin de l'année 2023.

S'agissant des régimes de retraite complémentaires légalement obligatoires, ils devraient être nettement excédentaires en 2022, du fait de la forte augmentation des recettes. Seuls certains régimes (Ircantec, régime complémentaire des travailleurs indépendants) ont suivi le mouvement de la retraite de base du régime général en augmentant leurs prestations de 4 % dès le 1 er juillet pour anticiper la prise en compte de l'inflation. Pour sa part, le principal régime, celui de l'Agirc-Arrco, devrait augmenter ses pensions à hauteur de 5,1 % à compter de novembre 2022. En 2023, la situation excédentaire de ces régimes serait un peu moins favorable, du fait de la prise en compte des effets en année pleine des majorations de pensions et d'une décélération attendue de la croissance de la masse salariale.

* 6 Cf. commentaire de l'article 10.

* 7 En outre, le texte transmis par l'Assemblée nationale au Sénat fait désormais apparaître un déficit de 7,2 milliards d'euros, soit le niveau du solde tendanciel figurant en haut à droite du tableau.

* 8 Cf. tome II du présent rapport, commentaire de l'article 10.

* 9 Il s'agit notamment de l'article L.O. 111-9-2-1 du code de la sécurité sociale, qui figurait déjà dans la proposition de loi organique n° 492 (2020-2021) tendant à renforcer le pilotage financier de la sécurité sociale et à garantir la soutenabilité des comptes sociaux, de Jean-Marie Vanlerenberghe, dont ces dispositions constituaient l'article 9.

* 10 Cf. tome II du présent rapport, commentaire de l'article additionnel après l'article 47.

* 11 Le Sénat avait proposé, dans le cadre de l'examen de la loi organique, que telle soit la forme de l'article liminaire mais cette proposition n'a pas été retenue. La commission des affaires sociales a également proposé, à l'article 24 du projet de loi de programmation des finances publiques pour les années 2022 à 2027, qu'une telle décomposition soit adressée au Parlement pour ce qui concerne l'exercice clos au moment du dépôt du projet de loi d'approbation des comptes de la sécurité sociale (voir avis Sénat n° 73 (2022-2023).