EXPOSÉ GÉNÉRAL

Premier projet de loi de financement de la sécurité sociale (PLFSS) examiné sous l'empire du cadre organique issu de la loi organique relative aux lois de financement de la sécurité sociale (LOLFSS) du 14 mars 2022 1 ( * ) , le présent PLFSS est le dernier à compter quatre parties.

En effet, dès l'année prochaine, l'actuelle première partie, relative aux comptes de l'exercice clos, fera l'objet d'un texte séparé, débattu par le Parlement à la fin du printemps : le projet de loi d'approbation des comptes de la sécurité sociale.

Le tome I du présent rapport rend donc compte, pour la dernière fois, de l'évolution des grands équilibres financiers de la sécurité sociale sur une période s'étendant de l'année 2021 à l'année 2026, telle que le Gouvernement la présente au Parlement dans le PLFSS pour 2023.

I. EN 2021 ET 2022, UN REDRESSEMENT TIRÉ PAR UN FORT DYNAMISME DES RECETTES MALGRÉ D'IMPORTANTS DÉPASSEMENTS DES OBJECTIFS DE DÉPENSES

A. EN 2021, UNE AMÉLIORATION DU SOLDE EN PARTIE EN TROMPE L'oeIL

1. Un solde en amélioration de près de 15 milliards d'euros

Après une année 2020 marquée par les conséquences du pic de la crise épidémique de covid-19 sur les comptes de la sécurité sociale, l'année écoulée 2021 a enregistré plusieurs signes significatifs de redressement .

Ainsi, sous l'effet d'une vigoureuse reprise de la croissance (6,8 % de croissance du PIB) et de la progression encore plus forte de la masse salariale (+8,9 %), les comptes de 2021 présentés par le Gouvernement montrent une réduction du déficit notable par rapport à l'année précédente (année où le déficit avait atteint le niveau inédit de 39,8 milliards d'euros).

Le tableau suivant retrace, par branche, les comptes clos présentés par le Gouvernement sur le périmètre des régimes obligatoires de base de sécurité sociale (Robss) et du FSV.

Tableau d'équilibre 2021 de l'ensemble des

régimes obligatoires

de base et du fonds de solidarité

vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

209,4 |

235,4 |

- 26,1 |

|

Accidents du travail et maladies professionnelles |

15,1 |

13,9 |

1,3 |

|

Vieillesse |

249,4 |

250,5 |

- 1,1 |

|

Famille |

51,8 |

48,9 |

2,9 |

|

Autonomie |

32,8 |

32,6 |

0,3 |

|

Toutes branches (hors transferts entre branches) |

544,2 |

567,0 |

- 22,7 |

|

Fonds de Solidarité Vieillesse |

17,7 |

19,3 |

- 1,5 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

543,0 |

567,3 |

- 24,3 |

Source : Projet de loi de financement de la sécurité sociale pour 2023

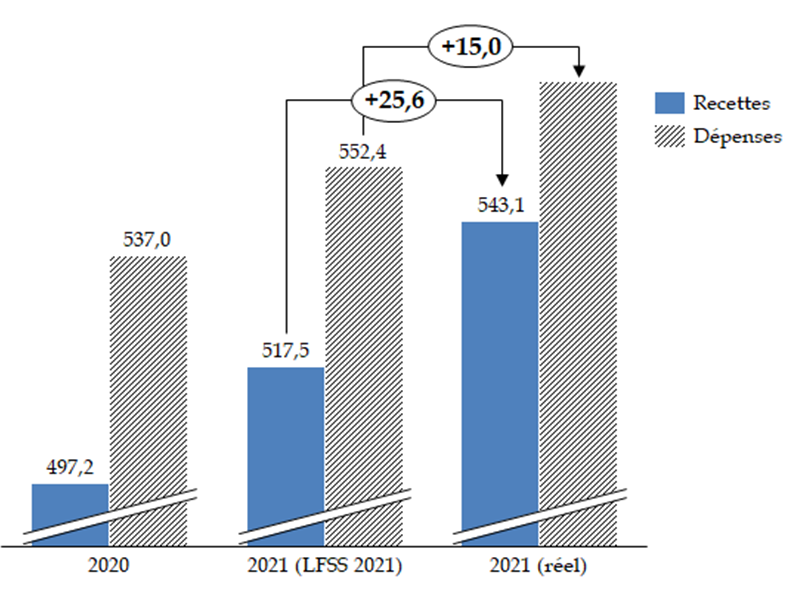

Par rapport à la prévision initiale , figurant à l'article 42 de la LFSS pour 2021, c'est-à-dire un déficit de 34,9 milliards d'euros, le solde est également amélioré de 10,9 milliards d'euros . Comme le montre le graphique suivant, ce fort écart est uniquement le fruit du bond des recettes sous l'effet de la forte croissance enregistrée en 2021, les charges de la sécurité sociale ayant in fine largement dépassé la prévision.

Recettes et charges de la sécurité

sociale (Robss + FSV) en 2021,

selon la prévision de la LFSS 2021 et

l'exécution

(en milliards d'euros)

Source : Commission des affaires sociales

2. Le refus de la Cour des comptes de certifier les comptes de la branche recouvrement

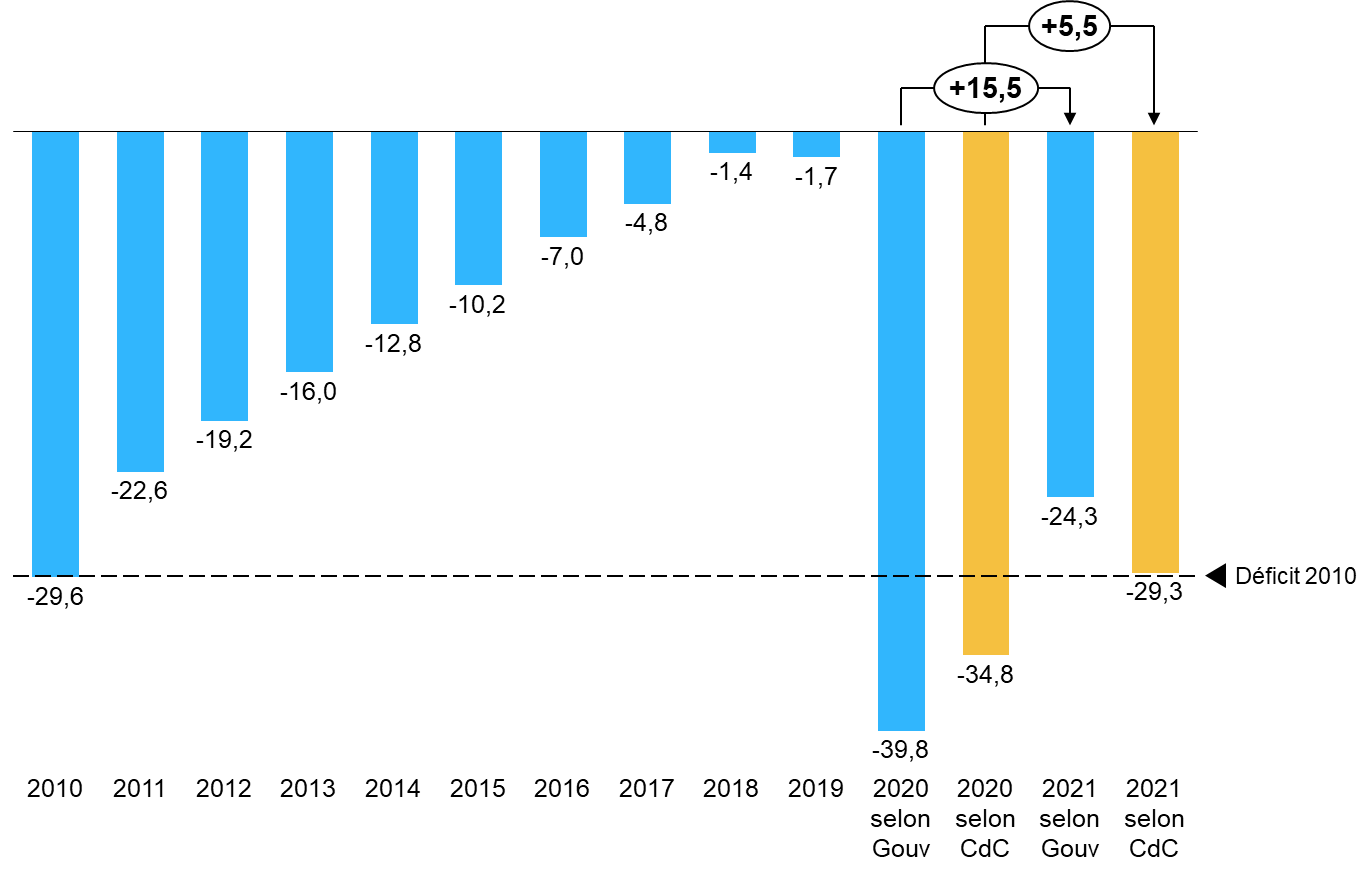

Fait inhabituel, dans le rapport 2 ( * ) qu'elle a établi en application de ces dispositions, la Cour des comptes a refusé de certifier les comptes de la branche recouvrement pour l'année 2021 . Ce refus se distingue d'une « simple » incapacité à certifier les comptes, comme en 2020 par exemple, mais correspond à l'affirmation par le certificateur de l'inexactitude desdits comptes.

Pour motiver son jugement, la Cour des comptes a expliqué que le montant des produits de 2021 de la branche s'est trouvé majoré d'environ 5 milliards d'euros , à la suite de la régularisation des cotisations dues par les travailleurs indépendants au regard des revenus 2020 qu'ils ont déclarés en 2021. La Cour a déploré l'absence de prise en compte de ses recommandations pour la comptabilisation de ces produits entre les différents exercices et constate que, si tel avait été le cas, « le déficit ne se serait réduit entre 2020 et 2021 que de 3,4 milliards d'euros, au lieu de 13,4 milliards d'euros dans les comptes arrêtés au titre de 2021 ».

Elle a souligné que cette répartition de produits entre exercices n'a pas respecté les normes comptables applicables aux exercices 2020 et 2021 3 ( * ) , et relevé que, si ces normes ont évolué depuis lors, les modifications ne s'appliqueront qu'à compter des comptes de l'exercice 2022 4 ( * ) . Et, après avoir constaté que ses propositions de corrections n'avaient pas été retenues, elle a conclu que « compte tenu de l'importance de ce désaccord, la Cour a refusé de certifier les comptes de l'activité de recouvrement , qui comptabilise l'ensemble des produits de prélèvements sociaux des travailleurs indépendants et les notifie à ses attributaires. Elle a par ailleurs constaté les effets de ce désaccord sur les comptes des branches maladie, famille, vieillesse et, à un moindre degré, autonomie, qui ont enregistré les produits de prélèvements sociaux des travailleurs indépendants sur la base de ses notifications ».

Certes, à la fin de 2021, la « photographie » de situation financière de la sécurité sociale est la même. Néanmoins, comme le montre le graphique suivant , le « film » de ces deux années n'est pas du tout le même . Selon la Cour, le redressement de 2021 ne s'élève qu'à 5,5 milliards d'euros (au lieu de 15,5 milliards) . Et comme le montre la barre de niveau, le déficit de 2021 tutoierait encore celui de 2010, qui était le plus élevé de l'histoire avant l'arrivée de la covid-19.

Solde des Robss et du FSV depuis 2010

(en milliards d'euros)

Source : Commission des affaires sociales

* 1 Loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale.

* 2 Cour des comptes, Certification des comptes du régime général de sécurité sociale, exercice 2021 (mai 2022).

* 3 Cf rapport de la Cour des comptes sur la certification des comptes du régime général de la sécurité sociale, exercice 2021 (page 35).

* 4 Cf . Recueil des normes comptables pour les organismes de sécurité sociale (norme n° 4, point 1.2.1.1) et avis du Conseil de normalisation des comptes publics n° 2022-01 du 13 janvier 2022 : « Les dispositions du Recueil de normes comptables pour les organismes de sécurité sociale sont applicables aux états financiers des organismes de sécurité sociale entrant dans son champ d'application pour l'exercice clos le 31 décembre 2022 ».