D. LES OBJECTIFS DU GOUVERNEMENT PAR SOUS-SECTEUR

1. La trajectoire de l'État : une évolution des dépenses des missions sans ambition sur les dépenses de personnel

a) La plupart des missions verraient leurs moyens progresser en volume jusqu'en 2025

Comme dans la précédente loi de programmation des finances publiques, l'évolution des crédits est encadrée par deux dispositifs :

- d'une part, un agrégat dénommé « périmètre des dépenses de l'État » est défini et plafonné pour l'ensemble de la période couverte par la loi de programmation, c'est-à-dire jusqu'en 2027 7 ( * ) ;

- d'autre part, les dépenses des missions du budget général sont plafonnées sur la période allant jusqu'à 2025 8 ( * ) .

Le périmètre des dépenses de l'État (PDE) couvrirait d'une manière générale les dépenses de l'État, qu'elles soient inscrites au budget général, aux budgets annexes ou aux comptes spéciaux, mais en excluant celles liées aux remboursements et dégrèvements , à la charge de la dette , aux participations financières et aux avances ou prêts .

Cette définition marque une volonté de mieux couvrir les dépenses effectives de l'État que l'ancienne norme de dépenses pilotables définie par la précédente loi de programmation, en incluant notamment les dépenses de pensions et les prélèvements sur recettes. Toutefois cet agrégat constituera un « thermomètre » moins précis des résultats de l'action de l'État , justement parce qu'il comprend une proportion importante de crédits sur lesquels il est plus difficile d'agir.

En outre,

l'intégration dans cette norme des

contributions de l'État au financement des collectivités

territoriales

, qui en avaient été exclues

en 2017,

peut laisser craindre une

volonté d'introduire une pression sur

les ressources des collectivités

, alors même que bon

nombre de ces contributions correspondent au nécessaire financement de

compétences transférées et que cet agrégat a pour

objet la mesure des dépenses de l'État lui-même.

Sur ce périmètre,

les dépenses de

l'État

passeraient de 490 milliards d'euros en

2022

9

(

*

)

à

509 milliards d'euros en 2027, soit une progression

de 3,9 % en

valeur et une

diminution de 8,5 % en volume

.

Cette évolution doit s'apprécier par rapport au niveau exceptionnel des dépenses atteint en 2022 notamment liée aux mesures de crise documentée supra . En excluant ces dépenses, la baisse des crédits s'élèverait à 1,7 % en volume par rapport au niveau prévu en loi de finances initiale pour 2022.

Comme évoqué supra, une fois retraitées des mesures de crise qui n'ont pas vocation à être pérennes, les dépenses de l'État ne diminueraient pas mais resteraient globalement stables en volume.

Pourtant nécessaire, les éventuels efforts de la maîtrise de la dépense ne font l'objet d'aucune documentation précise.

S'agissant ainsi des missions du budget général , les crédits de la plupart des missions augmenteraient en valeur, la seule diminution importante concernant la mission « Plan de relance ». En volume, les dépenses de dix-neuf missions augmenteraient, dont douze d'un montant supérieur à 500 millions d'euros. Celles de quatorze missions diminueraient, mais seule la mission « Plan de relance » connaîtrait une diminution de crédits supérieure à 500 millions d'euros.

Principales hausses et diminutions de dépenses

en volume des missions du budget général

entre 2022 et 2025,

hors mission « Plan de relance »

(en milliards d'euros)

Source : commission des finances, à partir de l'article 12 du projet de loi de programmation des finances publiques et des réponses au questionnaire du rapporteur pour l'évolution de l'indice des prix. Les évolutions inférieures à 0,5 milliard d'euros ne sont pas représentées

Si les projets annuels de performances, en application de la révision de la loi organique relative aux lois de finances du 28 décembre 2021, présentent pour chaque programme une évolution prévisionnelle des crédits au cours des années 2023 à 2025, ils ne précisent pas sur quels dispositifs porteraient les diminutions de crédit en volume.

b) Les dépenses de personnel ne font l'objet d'aucune tentative de diminution

Aucun effort n'est prévu , en tout état de cause, concernant les dépenses de personnel .

Alors que le quinquennat précédent avait fixé un objectif de réduction des effectifs de l'État de 50 000 postes, objectif qui n'a pas été atteint, l'article 10 du présent projet de loi de programmation des finances publiques prévoit une stabilité de l'exécution des schémas d'emploi de 2023 à 2027 pour l'État et ses opérateurs.

Cet objectif ne porte toutefois pas sur l'année 2023 par rapport à l'année 2022. Il ressort de l'exposé des motifs des articles 32 et 33 du projet de loi de finances pour 2023 que le schéma d'emplois augmenterait de plus de 10 764 équivalents temps plein en 2023 10 ( * ) .

En conséquence, ce n'est pas une stabilité des emplois que l'État et ses opérateurs connaîtraient sur la période de programmation, mais une augmentation . Si celle-ci resterait limitée à moins de 0,5 % des emplois, force est de constater que le Gouvernement n'affiche aucune ambition particulière en termes de maîtrise de l'emploi public.

Il faut remonter au quinquennat 2007-2012 pour connaître une véritable baisse des effectifs de l'État, qui avait été de plus de 26 000 équivalents temps plein travaillés (ETPT) par an entre 2008 et 2012, soit 6,0 % en cinq ans.

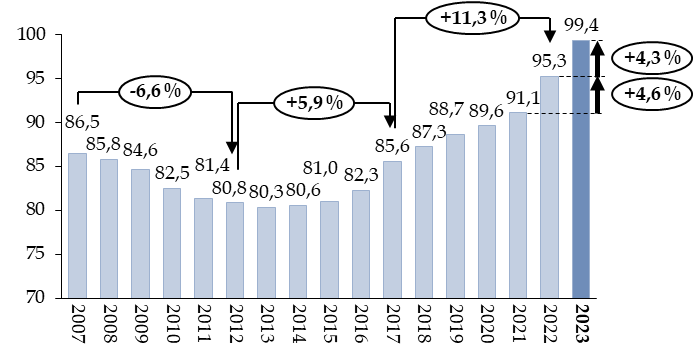

S'agissant de la masse salariale , le présent projet de loi de programmation des finances publiques ne comporte aucune mesure ni engagement sur la période 2023-2027. Toutefois, il ressort du projet de loi de finances pour 2023, sur la première année de programmation, une forte progression de 4,3 % de la masse salariale cette année-là, après + 4,6 % entre 2021 et 2022.

La prévision de stabilité, voire de légère progression, de l'emploi de l'État au cours des années 2023 à 2027 permet d'anticiper une augmentation continue de la masse salariale durant la période.

Évolution de la masse salariale de l'État depuis 2007

(en milliards d'euros)

Source : commission des finances, à partir des données des rapports sur le budget de l'État, des projets de loi de finances et des réponses aux questionnaires budgétaires. Périmètre : budget général, hors contributions au compte d'affectation spéciale « Pensions »

2. La trajectoire des administrations de sécurité sociale

Le sous-secteur des administrations de sécurité sociale (ASSO) comprend, au sens de la comptabilité nationale :

- d'une part, les régimes obligatoires de base de sécurité sociale (ROBSS) , les régimes de retraite complémentaire obligatoires (AGIRC et ARRCO, IRCANTEC notamment) ainsi que le régime d'indemnisation du chômage , les fonds participant au financement de ces organismes (dont le Fonds de solidarité vieillesse - FSV), la Caisse d'amortissement de la dette sociale (CADES) et le Fonds de réserve des retraites (FRR) ;

- d'autre part, les organismes dépendant des assurances sociales (ODAS), principalement les hôpitaux et Pôle emploi.

Les dépenses des ASSO passeraient de 700 milliards d'euros en 2022 à 811 milliards d'euros en 2027, soit une progression de 15,9 % en valeur et de 2 % en volume . Plus précisément, elles diminueraient de 1 % en volume en 2023, en raison principalement d'un moindre surcoût des dépenses liées à la crise sanitaire, puis progresseraient de 3 % en volume de 2024 à 2027.

La trajectoire de la programmation des finances publiques prévoit une contribution constamment positive des ASSO au solde des administrations publiques sur la période 2023-2027 , comprise entre 0,7 et 1 point de PIB.

Cette situation ne peut être valablement appréciée qu'au regard des données relatives aux différentes administrations de sécurité sociale, dans la mesure où les prévisions associées au projet de loi de financement de la sécurité sociale témoignent d'un déficit persistant des régimes obligatoires de base de sécurité sociale, qui représentent les quatre cinquièmes des dépenses des ASSO, sur la période 2023-2026.

|

Évolution du solde des administrations de sécurité sociale (2023-2027) (en points de PIB) |

||||||

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Régime général et FSV |

- 0,6 |

- 0,3 |

- 0,2 |

- 0,2 |

- 0,2 |

- 0,2 |

|

Unédic |

0,2 |

0,2 |

0,3 |

0,3 |

0,4 |

0,5 |

|

Régimes complémentaires |

0,3 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Cades/FRR |

0,6 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

|

Odass |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Ensemble des ASSO |

0,5 |

0,8 |

0,8 |

0,7 |

0,8 |

1,0 |

a) Un solde positif essentiellement lié à la contribution de la CADES et à des prévisions d'excédents croissants de l'assurance chômage

Il apparaît ainsi que l'excédent prévu sur l'ensemble de la période, malgré la situation déficitaire des régimes obligatoires de base, résulte de deux facteurs de nature différente :

- une contribution positive, de l'ordre de 0,5 point de PIB, provenant de l'ensemble formé par la CADES et le FRR ;

- un excédent croissant de l'assurance chômage et, dans une moindre mesure, un excédent des régimes complémentaires obligatoires de retraite.

En comptabilité nationale, la CADES présente systématiquement une situation fortement excédentaire , représentant la différence entre ses recettes (de l'ordre de 20 milliards d'euros par an) et ses charges financières. Le résultat positif est consacré à l'amortissement de la dette sociale qui lui a été transférée et n'entre pas, en comptabilité nationale, dans les dépenses des ASSO.

Ainsi, le solde de la CADES serait positif à hauteur de 16,8 milliards d'euros en 2022 et 16,4 milliards d'euros en 2023 11 ( * ) , mais il est consacré à l'apurement de la dette passée et ne compense pas les déficits présents des régimes de sécurité sociale.

Hors prise en compte de la CADES, le solde des ASSO demeurerait très légèrement positif, mais s'améliorerait sous l'effet des excédents de l'assurance chômage qui représenteraient 0,5 point de PIB en 2027 .

L'Unédic, déficitaire depuis 2009, a annoncé le retour à une situation excédentaire en 2022 , avec un solde positif estimé à 4,4 milliards d'euros cette année et se stabilisant à 4,2 milliards d'euros en 2023 puis en 2024.

Dans l'annexe 8 au projet de loi de financement de la sécurité sociale pour 2023, le Gouvernement prévoit quant à lui un excédent de 4,1 milliards d'euros en 2022 et de 4,5 milliards d'euros en 2023.

Enfin, le rapport économique, social et financier mentionne un solde positif, exprimé en comptabilité nationale, de 4,6 milliards d'euros en 2022 et 4,8 milliards d'euros en 2023.

Selon les réponses apportées par le Gouvernement aux questions du rapporteur, « le solde du régime d'indemnisation du chômage se redresserait significativement entre 2023 et 2027 grâce à un emploi dynamique et sous l'effet des mesures qui contribueraient à accroître l'offre de travail et à atteindre le plein emploi. Ces effets permettraient de diminuer progressivement les dépenses sur la période. L'amélioration du solde serait aussi soutenue par la hausse des recettes du fait du dynamisme de la masse salariale ».

Le Gouvernement rappelle qu'il « engagera dès l'automne 2022 une concertation avec les partenaires sociaux sur les règles d'indemnisation, puis sur la gouvernance de l'assurance chômage » et actionnera « plusieurs autres leviers [...] dont le rapprochement de Pôle emploi et des acteurs locaux du service public de l'emploi au sein de France Travail pour améliorer l'accompagnement des demandeurs d'emploi ».

Il précise que « la trajectoire intègre à ce titre des économies de l'ordre de 2 milliards d'euros dès 2024 ».

C'est donc à la fois sur les recettes et sur les dépenses que joueraient ces différentes hypothèses pour aboutir à un solde positif représentant 0,5 point de PIB en 2027. La dette de l'Unédic ayant atteint 63,3 milliards d'euros fin 2021, ces excédents seraient consacrés à son remboursement progressif.

b) Un déficit persistant des régimes de base de sécurité sociale

L'annexe B du projet de loi de financement de la sécurité sociale pour 2023 prévoit un déficit des ROBSS et du FSV ramené à 6,8 milliards d'euros en 2023, puis une détérioration sensible sur les années ultérieures, avec un déficit de 8,8 milliards d'euros en 2024, 12,7 milliards d'euros en 2025 et 11,8 milliards d'euros en 2026.

C'est donc une dégradation des comptes sociaux qui est projetée alors même que cette trajectoire repose sur des hypothèses de croissance, et donc de masses salariale et de recettes, que le Haut Conseil des finances publiques juge « optimistes » 12 ( * ) .

La trajectoire des régimes obligatoires de base de sécurité sociale résulte d' évolutions contrastées entre les différentes branches , plus dynamique pour les branche famille, autonomie et surtout vieillesse que pour la branche maladie .

|

Taux d'évolution des dépenses des ROBSS |

|||

|

2023 |

2024 |

2025 |

|

|

Prestations famille |

4,7 % |

4,7 % |

4,2 % |

|

Prestations retraite |

4,4 % |

6,3 % |

4,5 % |

|

ONDAM |

3,7 % |

2,7 % |

2,7 % |

Source : rapport annexé au projet de loi de programmation des finances publiques

La

branche famille

, dont les dépenses

augmenteraient fortement

en 2023 du fait d'un transfert de charges de 2

milliards d'euros provenant de la branche maladie et de la revalorisation de

l'allocation de soutien familial, connaîtrait encore une

progression soutenue de ses dépenses à compter de

2024

, liée à la création d'un service public de

la petite enfance, avec le développement de nouvelles places en

crèche ainsi que l'amélioration et l'extension du

complément de mode de garde à compter de 2025.

Les dépenses de la branche autonomie seraient également en hausse sous l'effet de la création de postes supplémentaires d'aides-soignants et d'infirmiers dans les EHPAD et l'accroissement des moyens consacrés au maintien à domicile.

S'agissant de la branche vieillesse , une réforme des retraites est intégrée dans la trajectoire de la programmation . En réponse au questionnaire du rapporteur, le Gouvernement a indiqué que « les économies « brutes » générées par une montée en charge progressive du relèvement moyen de l'âge de départ provisionnées dans la trajectoire s'élèvent autour de 9 milliards d'euros par an d'ici 2027 ». Mais il n'a pas précisé, dans ce montant, la part revenant à l'effet des mesures déjà en vigueur sur l'augmentation de l'âge effectif de départ et celle qui résulterait d'une réforme à venir. Il précise en outre que cette « économie brute » ne tient pas compte de mesures d'accompagnement telles que le relèvement du minimum de pension.

En tout état de cause, cette réforme serait engagée tardivement au regard des perspectives de dégradation de la situation financière des régimes de retraite, confirmées par le Conseil d'orientation des retraites dans son rapport de septembre dernier. Comme le souligne le Haut Conseil des finances publiques, « les économies qui en découleraient seraient de toute façon progressives et limitées à l'horizon de la période de programmation » 13 ( * ) .

Quant à la branche maladie , la programmation prévoit une évolution relativement modérée de ses dépenses , leur maîtrise apparaissant donc comme un élément clé pour ne pas aggraver un déficit qui s'accentue dès 2024 et persiste à un niveau élevé.

Le Haut Conseil des finances publiques observe ainsi que « les dépenses d'assurance maladie dans le champ de l'ONDAM (+ 2,7 % en 2024 et 2025 puis 2,6 % en 2026 et 2027) sont inscrites en progression sensiblement moins rapide que le PIB (+ 4,1 % puis + 3,5 %, 3,3 % et 3,4 %), ce qui s'est rarement produit par le passé ».

Si le projet de loi de financement de la sécurité sociale pour 2023 présente diverses mesures de nature à maîtriser le niveau de l'ONDAM, celui-ci progressera néanmoins de 3,7 % hors dépenses liées à la crise sanitaire. En outre, ces mesures destinées à maîtriser l'évolution de l'ONDAM, telles que le renforcement de la pertinence des prescriptions ou des actions de contrôle et de lutte contre la fraude, ne sont pas précisément documentées.

Enfin, des efforts supplémentaires de maîtrise des dépenses d'assurance maladie seront nécessaires sur chacune des autres années de programmation pour tenir une évolution de l'ONDAM de 2,7 % par an en 2024 et 2025, puis 2,6 % sur les deux années suivantes.

3. Une contraction des dépenses des administrations locales

Au sens de la comptabilité nationale, les administrations locales (APUL) incluent les collectivités territoriales ainsi que les organismes divers d'administrations locales (ODAL) : centres communaux d'action sociale, caisses des écoles, syndicats de collectivités etc.

Il convient de noter que depuis 2016, la Société du Grand Paris (SGP) est rattachée à la catégorie des administrations publiques locales de même que, depuis 2020, la Société du Canal Seine-Nord Europe.

Pour la période de programmation 2023-2027, le Gouvernement prévoit :

- une baisse des dépenses locales de l'ordre de 0,8 point de PIB ;

- une baisse des recettes locales de l'ordre de 0,2 point de PIB ;

- une amélioration du solde des administrations locales de 0,6 point de PIB.

Évolution des dépenses, recettes et

solde

des administrations locales

(en point de PIB)

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Dépenses totales |

11,2 |

11,0 |

10,9 |

10,8 |

10,5 |

10,2 |

|

Recettes totales |

11,1 |

10,9 |

10,8 |

10,8 |

10,7 |

10,7 |

|

Solde |

0,0 |

-0,1 |

-0,1 |

0,0 |

0,2 |

0,5 |

Source : rapport annexé au projet de loi de programmation des finances publiques

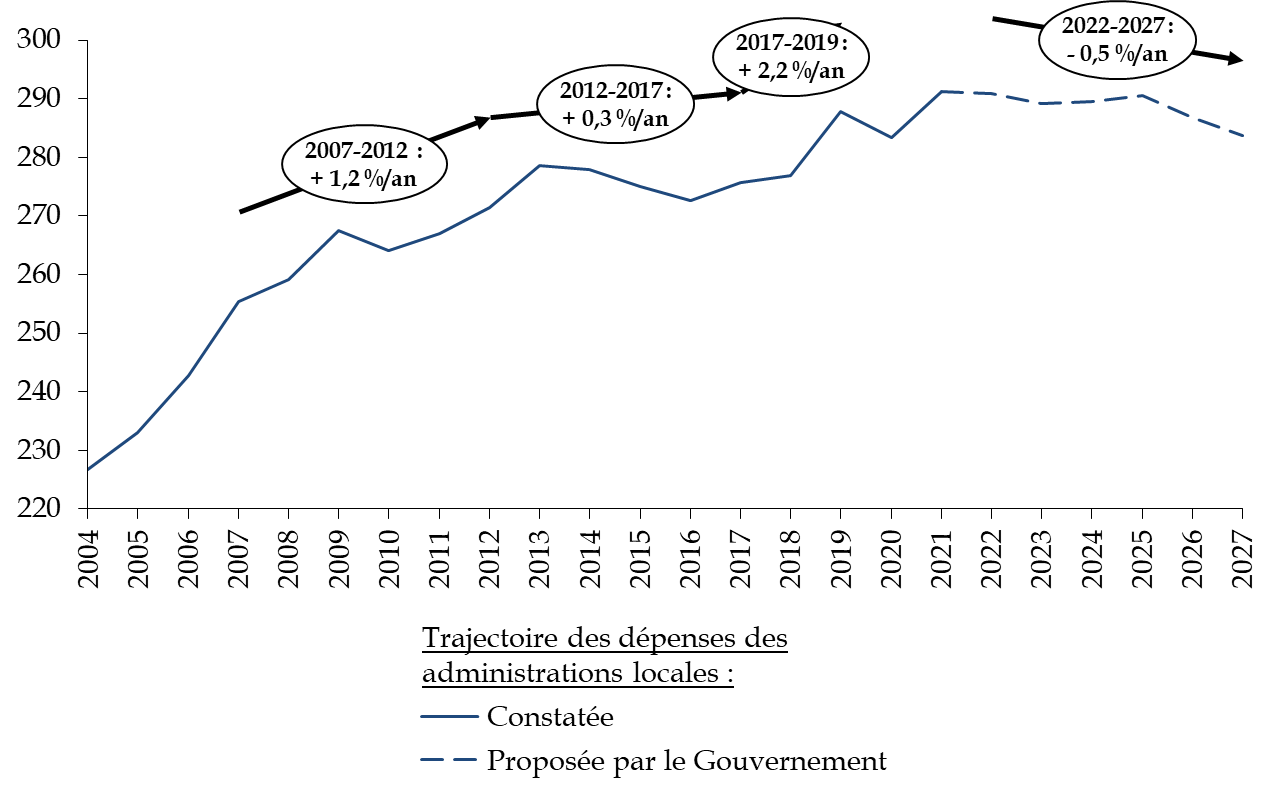

Comme le précise l'article 3 du projet de loi de programmation des finances publiques, le Gouvernement prévoit que les dépenses des administrations publiques locales augmenteraient en valeur de 31 milliards d'euros entre 2022 et 2027.

Neutralisée de l'inflation, cette évolution correspond toutefois à une baisse équivalente à 7 milliards d'euros en euros de l'année 2022. Ainsi, le Gouvernement envisage de réduire d'environ 0,5 % par en volume les dépenses des administrations locales.

Cet objectif ne doit pas être confondu avec celui proposé à l'article 16 du projet de loi de programmation et traduit en termes opérationnels par le mécanisme présenté à l'article 23 qui se substitue aux anciens « Contrats de Cahors ».

En effet, ces deux articles portent uniquement sur le périmètre des collectivités territoriales et ne concernent que les dépenses de fonctionnement de ces dernières dont le Gouvernement souhaite qu'elles diminuent de 0,5 % par an en volume à compter de 2023. Comme cela est développé infra dans les commentaires des articles 16 et 23, ces dispositifs apparaissent contestables.

L'objectif prévu à l'article 3 concerne quant à lui l'ensemble des administrations locales (collectivités et organismes divers) et porte sur l'ensemble des dépenses (investissement et fonctionnement).

S'il ne constitue qu'un objectif programmatique, il est d'une ampleur relativement forte en comparaison historique . Ainsi, au cours des trois derniers quinquennats - et s'il est fait omission des années 2020 et 2021 en raison de la crise sanitaire -, les dépenses locales ont progressé en moyenne annuelle et en volume de 0,3 % à 2,2 %.

Évolution des dépenses des administrations locales

(en euros de l'année 2022)

Source : commission des finances d'après les comptes nationaux de l'INSEE et les documents budgétaires

* 7 Article 8 du présent projet de loi.

* 8 Article 12 du présent projet de loi.

* 9 Estimation faite sur la base de la loi de finances rectificative du 16 août 2022, selon l'exposé des motifs du projet de loi de finances pour 2023.

* 10 Voir infra, article 10.

* 11 Rapport économique, social et financier (page 106).

* 12 Avis n° HCFP-2022-5 relatif au projet de loi de programmation des finances publiques pour les années 2023 à 2027 - 21 septembre 2022 (page 6).

* 13 Avis précité (page 17).