CHAPITRE

III

ADMINISTRATIONS PUBLIQUES LOCALES

ARTICLE 23

Modalités de participation des collectivités

territoriales

au redressement des finances publiques

. Le présent article prévoit d'instituer un mécanisme visant à garantir le respect de l'objectif d'évolution de la dépense locale (Odedel) fixé à l'article 16 du présent projet de loi de programmation.

Le dispositif comporterait un premier volet préventif : à compter de 2023, le respect de l'Odedel serait surveillé à l'échelle des catégories de collectivités territoriales (régions, département, bloc communal).

Il prévoit également un volet correctif : si l'objectif fixé n'est pas respecté par une catégorie dans son ensemble, les collectivités et groupements qui, en son sein, dépasseraient l'objectif se verraient exclues de l'octroi des dotations de l'État, et devraient conclure avec l'État un accord de retour à la trajectoire portant sur la progression de leurs dépenses réelles de fonctionnement d'une inspiration très comparable à celle qui prévalait sous la loi de programmation des finances publiques 2018-2022 avec les contrats dits « de Cahors ».

Les collectivités territoriales ont démontré ces dernières années leur esprit de responsabilité ainsi que la rigueur de leur gestion. En outre, l'article 16 du présent projet de loi de programmation prévoit déjà une contrainte sur la progression de leurs ressources de fonctionnement.

Par ailleurs, la mise en place d'un tel mécanisme de surveillance pourrait déboucher, au terme d'un raisonnement par catégorie de collectivités pour le moins douteux, sur la conclusion de contrats léonins assortis de sanctions.

Pour toutes ces raisons, le dispositif proposé par le présent article apparaît à la fois illégitime et superflu.

Enfin, la mise en oeuvre d'un mécanisme de contrôle et de sanction aussi rigide que celui qui est proposé semble mal adaptée à la situation actuelle. Si l'Odedel peut rester une référence, il convient tout de même de rappeler que le contexte est marqué par de très fortes incertitudes liées aux évolutions de la guerre en Ukraine et ses conséquences sur le marché de l'énergie, dont la hausse des prix pourrait peser sur les dépenses de fonctionnement des collectivités territoriales dans une ampleur inconnue.

En conséquence, la commission des finances a adopté plusieurs amendements identiques de suppression du présent article.

I. LE DROIT EXISTANT : LA LOI DE PROGRAMMATION 2018-2022 AVAIT INSTITUÉ LES CONTRATS DITS « DE CAHORS »

L'article 13 de la loi de programmation des finances publiques pour les années 2018 à 2022 (LPFP 2018-2022) 118 ( * ) avait fixé un objectif d'évolution de la dépense locale (Odedel) pour l'ensemble de la programmation.

Le dispositif prévoyait une trajectoire d'évolution des seules dépenses réelles de fonctionnement des collectivités territoriales et de leurs établissements publics de coopération intercommunale (EPCI) à fiscalité propre, à hauteur de + 1,2 % par an en valeur.

Odedel pour les années 2018 à 2022

(base 100 en 2017)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Dépenses de fonctionnement |

101,2 |

102,4 |

103,6 |

104,9 |

106,2 |

Source : article 13 de la LPFP 2018-2022

Le même article prévoyait en outre un objectif national d'évolution du besoin annuel de financement des collectivités territoriales et de leurs EPCI à fiscalité propre, qui devait réduire de 2,6 milliards d'euros par an, soit une économie de 13 milliards d'euros sur la période.

L'Odedel 2018-2022 n'était pas contraignant. En revanche, en contrepartie d'une stabilisation des concours financiers de l'État sur la période, l'article 29 de la même loi a institué un mécanisme de contractualisation financière avec les plus grosses collectivités pour garantir la réalisation d'une partie des économies attendues, appelé « contrats de Cahors ».

Cette nouvelle méthode avait été élaborée à l'occasion de la conférence nationale des territoires (CNT) qui s'est tenue le 14 décembre 2017 à Cahors.

Il était prévu que les régions, les départements, les communes et leurs groupements à fiscalité propre dont les dépenses de fonctionnement du budget principal dépassent les 60 millions d'euros concluent des contrats avec le représentant de l'État portant, pour la période 2018-2020 , sur :

- un objectif contraignant d'évolution de leurs dépenses réelles de fonctionnement ;

- un objectif de réduction de leur besoin de financement ;

- une trajectoire d'amélioration de leur capacité de désendettement pour les collectivités territoriales et groupements dont la capacité de désendettement en 2016 dépasse 12 ans pour les communes et EPCI à fiscalité propre, 10 ans pour les départements et 9 ans pour la métropole de Lyon.

L'objectif individuel d'évolution des dépenses de fonctionnement pouvait, en application du IV du même article, faire l'objet d'une modulation par rapport à l'objectif national de 1,2 %, avec un plancher à 0,75 % et un plafond à 1,65 % en fonction des caractéristiques du territoire (voir encadré).

En tout état de cause, le niveau des dépenses réelles de fonctionnement considéré prend en compte les éléments susceptibles d'affecter leur comparaison sur plusieurs exercices, et notamment les changements de périmètre ainsi que les transferts de charges entre collectivité et établissement à fiscalité propre ou la survenance d'éléments exceptionnels affectant significativement le résultat. En particulier, il était prévu que, pour les départements et la métropole de Lyon, l'évolution des dépenses réelles de fonctionnement soit appréciée en déduisant du montant des dépenses constatées la part supérieure à 2 % liée à la hausse des dépenses exposées au titre du revenu de solidarité active, de l'allocation personnalisée d'autonomie et de la prestation de compensation du handicap

Possibilités de modulation à la hausse ou

à la baisse du taux de croissance

annuel individuel des

collectivités ayant contractualisé

Le taux de croissance annuel peut être modulé à la baisse en tenant compte des trois critères suivants, dans la limite maximale de 0,15 point pour chacun :

1° la population de la collectivité territoriale ou de l'établissement public de coopération intercommunale à fiscalité propre a connu entre le 1 er janvier 2013 et le 1 er janvier 2018 une évolution annuelle inférieure d'au moins 0,75 point à la moyenne nationale ;

2° le revenu moyen par habitant de la collectivité territoriale ou de l'établissement public de coopération intercommunale à fiscalité propre est supérieur de plus de 15 % au revenu moyen par habitant de l'ensemble des collectivités ;

3° les dépenses réelles de fonctionnement de la collectivité territoriale ou de l'établissement public de coopération intercommunale à fiscalité propre ont connu une évolution supérieure d'au moins 1,5 point à l'évolution moyenne constatée pour les collectivités de la même catégorie ou les établissements publics de coopération intercommunale à fiscalité propre entre 2014 et 2016.

Le taux de croissance annuel peut être modulé à la hausse en tenant compte des trois critères suivants, dans la limite maximale de 0,15 point pour chacun :

1° la population de la collectivité territoriale ou de l'établissement public de coopération intercommunale à fiscalité propre a connu entre le 1 er janvier 2013 et le 1 er janvier 2018 une évolution annuelle supérieure d'au moins 0,75 point à la moyenne nationale ou la moyenne annuelle de logements autorisés ayant fait l'objet d'un permis de construire ou d'une déclaration préalable en application du chapitre I er du titre II du livre IV du code de l'urbanisme, entre 2014 et 2016, dépasse 2,5 % du nombre total de logements au 1 er janvier 2014 ;

2° le revenu moyen par habitant de la collectivité territoriale ou de l'établissement public de coopération intercommunale à fiscalité propre est inférieur de plus de 20 % au revenu moyen par habitant de l'ensemble des collectivités ou, pour les communes et les établissements publics de coopération intercommunale à fiscalité propre, la proportion de population résidant dans les quartiers prioritaires de la politique de la ville est supérieure à 25 % ;

3° les dépenses réelles de fonctionnement de la collectivité territoriale ou de l'établissement public de coopération intercommunale à fiscalité propre ont connu une évolution inférieure d'au moins 1,5 point à l'évolution moyenne constatée pour les collectivités de la même catégorie ou les établissements publics de coopération intercommunale à fiscalité propre entre 2014 et 2016.

Source : article 29 de la LPFP 2018-2022

En cas de dépassement de l'objectif d'évolution des dépenses réelles de fonctionnement contractualisé, une reprise financière à hauteur de 75 % de l'écart constaté devait être appliquée. Le taux de la reprise devait être de 100 % pour les collectivités territoriales ayant refusé de conclure un tel contrat . En tout état de cause, le montant de cette reprise ne peut toutefois excéder 2 % des recettes réelles de fonctionnement du budget principal de l'année considérée.

À l'inverse, en cas de respect des objectifs fixés, le représentant de l'État peut accorder aux communes et aux EPCI signataires d'un contrat une majoration du taux de subvention pour les opérations bénéficiant de la dotation de soutien à l'investissement local (DSIL).

Sur 321 collectivités territoriales éligibles, 228 ont signé un contrat avec l'État .

Il est à noter que leur application a été suspendue en 2020 pour leur dernière année d'exécution dans le contexte de la crise sanitaire 119 ( * ) .

II. LE DISPOSITIF PROPOSÉ : UN DISPOSITIF VISANT À GARANTIR LE RESPECT DE L'OBJECTIF D'ÉVOLUTION DE LA DÉPENSE LOCALE

A. LE VOLET PRÉVENTIF : UNE SURVEILLANCE DU RESPECT DE L'ODEDEL EN VOLUME AU NIVEAU DES DIFFÉRENTES CATÉGORIES DE COLLECTIVITÉS TERRITORIALES

1. Une référence à un objectif national de diminution des dépenses réelles de fonctionnement de - 0,5 % par an en volume

L'article 16 du présent projet de loi de programmation fixe un objectif d'évolution de la dépense locale (Odedel) pour les années 2023 à 2027. Il prévoit à ce titre un taux d'évolution de ces dépenses pour chaque année de la programmation en pourcentage, en valeur et à périmètre constant. Compte tenu des prévisions d'inflation du Gouvernement, ce taux correspond à une diminution de ces dépenses de 0,5 % par an en volume. L'Odedel est fixé à titre indicatif et n'a, par lui-même, aucune valeur contraignante.

Odedel proposé pour les années 2023 à 2027

(en pourcentage)

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Taux d'évolution des dépenses réelles de fonctionnement en valeur (article 16 LPFP 2023-2027) |

3,8 |

2,5 |

1,6 |

1,3 |

1,3 |

|

Indice des prix à la consommation (hors tabac) |

4,3 |

3,0 |

2,1 |

1,8 |

1,8 |

|

Taux d'évolution des dépenses réelles de fonctionnement en volume |

- 0,5 |

- 0,5 |

- 0,5 |

- 0,5 |

- 0,5 |

Source : commission des finances, d'après le projet de LPFP 2023-2027 et le RESF annexé au PLF 2023

Le présent article vise à assurer un

suivi de l'Odedel

en volume

(- 0,5 % par an) sur

l'ensemble de la période de programmation pour :

- les régions , la collectivité de Corse, la collectivité territoriale de Guyane, la collectivité territoriale de Martinique et le département de Mayotte ;

- les départements ainsi que la métropole de Lyon ;

- les communes, les EPCI à fiscalité propre et les établissements publics territoriaux dont les dépenses réelles de fonctionnement constatées dans le compte de gestion du budget principal au titre de l'année 2022 sont supérieures à 40 millions d'euros , et la ville de Paris .

Au total, selon l'évaluation préalable, 488 collectivités territoriales et groupements seraient concernés , représentant 65 % des dépenses réelles de fonctionnement des collectivités territoriales et groupements.

Le I prévoit que la cible annuelle de progression des dépenses de fonctionnement puisse évoluer pour tenir compte de l'évolution du taux d'inflation . Ainsi, lorsqu'en cours d'année, dans le cadre d'une nouvelle loi de finances, ou du programme de stabilité, et au moins tous les six mois, l'hypothèse d'inflation 120 ( * ) retenue fait l'objet d'une réévaluation de plus de 0,5 point, il est prévu qu'un arrêté modificatif conjoint des ministres chargés des collectivités territoriales et du budget puisse fixer un nouvel objectif, correspondant à cette nouvelle hypothèse minorée de 0,5 point, dans les conditions déterminées par décret.

Le II apporte des précisions sur la comptabilisation des dépenses de fonctionnement prises en compte. Au sens du présent article, elles s'entendent comme le total des charges nettes de l'exercice entraînant des mouvements réels au sein de la section de fonctionnement des collectivités territoriales ou établissements concernés. Il est précisé que, s'agissant des aux communes membres de la métropole du Grand Paris, les dépenses réelles de fonctionnement devraient être minorées des contributions au fonds de compensation des charges territoriales. S'agissant des collectivités territoriales ou EPCI ayant fait l'objet d'une création, d'une fusion, d'une extension ou de toute autre modification de périmètre, les comparaisons devraient être effectuées sur le périmètre ou la structure en vigueur au 1 er janvier de l'année concernée.

2. Une surveillance opérée à l'échelle des strates de collectivités territoriales

Le premier alinéa du A du III du présent article prévoit qu'à compter de 2023, il soit constaté chaque année la différence entre le niveau des dépenses réelles de fonctionnement exécuté à l'échelle nationale, pour chacune des catégories de collectivités territoriales (régions, départements, bloc communal sur le champ des EPCI concernés) , et l'objectif annuel de dépenses réelles de fonctionnement fixé pour l'année.

Tant qu'une catégorie respecte l'objectif au niveau national, aucun mécanisme de correction ne serait appliqué .

B. LE VOLET CORRECTIF : POUR LES COLLECTIVITÉS RESPONSABLES DU DÉPASSEMENT DE L'OBJECTIF PAR LEUR STRATE, UNE EXCLUSION DES DOTATIONS DE L'ÉTAT ET LA NÉCESSITÉ DE CONCLURE UN ACCORD DE RETOUR À LA TRAJECTOIRE

Dans le cas où les dépenses réelles de fonctionnement d'une catégorie dans son ensemble dépasseraient l'objectif pour une année donnée, l'application d'un mécanisme de correction est prévue.

1. Une exclusion de l'octroi des dotations de l'État

Le deuxième alinéa du A du III prévoit en premier lieu une exclusion de l'octroi de certaines dotations de l'État pour les seules collectivités territoriales ou EPCI à fiscalité propre de la catégorie concernée ayant dépassé l'objectif et pour celles-ci uniquement dans des conditions prévues par décret . Les dotations concernées sont :

- la dotation politique de la ville (DPV) ;

- la dotation de soutien à l'investissement local (DSIL) ;

- la dotation de soutien à l'investissement des départements (DSID) ;

- les crédits du fonds de transition écologique dont la création est proposée par le projet de loi de finances pour 2023 en cours d'examen au Parlement.

Dans le cas où, pour la catégorie concernée, l'augmentation des dépenses réelles de fonctionnement s'avèreraient finalement inférieure à l'objectif en valeur compte tenu de l'inflation constatée à la suite d'une réévaluation de la cible, le troisième alinéa du même A précise que la sanction cesserait de s'appliquer.

2. La conclusion d'un accord à la trajectoire

Les B, C et D du III du présent article prévoient que les collectivités territoriales ou groupements concernées par l'exclusion des dotations concluent un accord de retour à la trajectoire avec le représentant de l'État au plus tard le 1 er octobre de l'exercice suivant le dépassement de l'objectif et dont la durée court jusqu'à 2027.

Comme les contrats de Cahors, ces accords prévoiraient :

- un objectif contraignant d'évolution de leurs dépenses réelles de fonctionnement déterminé sur la base de la cible nationale en volume ;

- un objectif de réduction de leur besoin de financement ;

- pour les collectivités territoriales et groupements dont la capacité de désendettement en 2016 dépasse 12 ans pour les communes et EPCI à fiscalité propre, 10 ans pour les départements et 9 ans pour la métropole de Lyon, une trajectoire d'amélioration de leur capacité de désendettement .

Le E du III prévoit que la trajectoire d'évolution des dépenses de fonctionnement puisse être modulée, dans la limite de 0,45 point à la hausse ou à la baisse, selon des critères identiques à ceux posés au IV de l'article 29 de la LPFP 2018-2022 (à raison de 0,15 point maximum par critère), à savoir :

- la population de la collectivité territoriale ou de l'EPCI à fiscalité propre a connu entre le 1 er janvier 2018 et le 1 er janvier 2023 une évolution annuelle supérieure d'au moins 0,75 point à la moyenne nationale ;

- le revenu moyen par habitant de la collectivité territoriale ou de l'EPCI à fiscalité propre est inférieur de plus de 15 % au revenu moyen par habitant de l'ensemble des collectivités ou, pour les communes et les EPCI à fiscalité propre, la proportion de population résidant dans les quartiers prioritaires de la politique de la ville est supérieure à 25 % ;

- les dépenses réelles de fonctionnement de la collectivité territoriale ou de l'EPCI à fiscalité propre ont connu une évolution inférieure d'au moins 1,5 point à l'évolution moyenne constatée pour les collectivités de la même catégorie entre 2019 et 2021.

Le IV du présent article prévoit qu'en cas de dépassement de l'objectif d'évolution des dépenses réelles de fonctionnement contractualisé, une reprise financière à hauteur de 75 % de l'écart constaté devait être appliquée. En tout état de cause, le montant de cette reprise ne peut toutefois excéder 2 % des recettes réelles de fonctionnement du budget principal de l'année considérée.

Le troisième alinéa du même IV précise bien que le niveau des dépenses réelles de fonctionnement considéré puisse prendre en compte les éléments susceptibles d'affecter leur comparaison sur plusieurs exercices, et notamment les changements de périmètre et les transferts de charges entre collectivités et EPCI à fiscalité propre ou la survenance d'éléments exceptionnels affectant significativement le résultat, selon des modalités prévues par décret en Conseil d'État.

Il est prévu que le représentant de l'État propose le montant de la reprise financière. La collectivité territoriale ou l'EPCI disposerait d'un mois pour lui adresser ses observations avant que son montant, s'il y a lieu, ne soit arrêté. La collectivité ou l'EPCI serait informé de cette décision qui serait assortie d'une motivation explicite.

Le V du présent article prévoit que les collectivités territoriales et EPCI concernées ayant refusé de signer un accord de retour à la trajectoire se voient notifier par le représentant de l'État un niveau maximal d'évolution annuelle de leurs dépenses réelles de fonctionnement. En cas de dépassement de cet objectif, un taux de reprise de 100 % de l'écart constaté est appliqué, dans la limite du plafond de 2 % des recettes réelles de fonctionnement.

Qu'elle ait signé ou non l'accord de retour à la trajectoire, la collectivité territoriale ou l'EPCI à fiscalité propre serait exonéré du paiement de la reprise financière si, au titre de l'exercice considéré, il s'avérait que les collectivités territoriales de la catégorie à laquelle elle appartient aient respecté la cible nationale d'évolution des dépenses réelles de fonctionnement

Le VI du présent article prévoit enfin la remise par le Gouvernement d'un rapport d'étape sur le bilan et les modalités d'application du dispositif proposé au plus tard le 1 er septembre 2025, puis un rapport définitif au plus tard le 1 er septembre 2027.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : UN REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article .

IV. LA POSITION DE LA COMMISSION DES FINANCES : SUPPRIMER UN DISPOSITIF MAL CONÇU, RÉVÉLATEUR D'UNE RÉELLE DÉFIANCE À L'ÉGARD DES COLLECTIVITÉS

A. UN DISPOSITIF D'INSPIRATION TRÈS COMPARABLE À CELLE DES CONTRATS DE CAHORS

1. Si le dispositif se distingue des contrats de Cahors par l'application d'un volet préventif, assimilable à une « liberté surveillée » ...

Annoncé par le Gouvernement comme un « pacte de confiance » et le reflet d'une nouvelle méthode d'association des collectivités territoriales au redressement des finances publiques, le dispositif proposé s'avère finalement d'inspiration très comparable à celle des anciens contrats de Cahors, à quelques nuances près.

La première et principale différence avec les contrats de Cahors est l'absence de mesure contraignante pour la première année de la programmation 2023 . Mais compte tenu de la perspective de sanctions renforcées en cas de non-respect de l'Odedel pour les collectivités et groupements concernés - qui passent de 321 à 488 - cette période s'apparente largement à une « liberté surveillée ».

La seconde différence notable concerne l'approche par catégorie de collectivités à l'échelle nationale avant toute application de mécanismes de correction individuels. Si cette méthode devrait conduire à limiter le nombre de collectivités ou groupement in fine concernés par des mécanismes de corrections, elle ne manque pas de soulever certaines difficultés :

- sur le principe, la pertinence de cette approche est douteuse compte tenu de l'absence d'instruments juridiques permettant, pour une catégorie de collectivités territoriales, d'organiser la répartition de l'effort de maîtrise de la dépense en son sein ;

- surtout, le dispositif créée une situation d' « aléa moral », dans la mesure où une collectivité n'est pas incitée à maîtriser sa dépense dès lors qu'elle perçoit sa catégorie comme « vertueuse » dans son ensemble. Ainsi, une collectivité dépassant légèrement l'Odedel dans une catégorie qui ne l'a pas respecté au niveau national peut se voir appliquer des sanctions, à l'inverse d'une collectivité dépassant largement l'Odedel mais appartenant à une catégorie « vertueuse ».

La troisième différence notable, et cette fois-ci bienvenue, concerne la possibilité d'ajuster « en temps réel » l'Odedel exprimé en volume en fonction de l'évolution de l'inflation. Cette règle est préférable à un objectif fixe en valeur (comme sous la LPFP 2018-2022) dans la période actuelle marquée par une forte incertitude sur l'évolution du niveau des prix.

2. ... le volet correctif reprend pour l'essentiel le mécanisme des contrats de Cahors, en renforçant même l'ampleur des sanctions

Les accords de retour à la trajectoire devant être conclus par les collectivités ou groupements dépassant l'objectif national au sein des catégories qui le dépassent dans leur ensemble, reprennent, pour l'essentiel, le mécanisme des contrats de Cahors :

- l'accord porte sur les mêmes éléments (dépenses de fonctionnement, besoin de financement, capacité de désendettement) ;

- les possibilités de modulation de l'objectif d'évolution des dépenses sont quasiment identiques, et très limitées (plus ou moins 0,45 point maximum) ;

- les modalités de reprise financière en cas de dépassement de l'objectif sont rigoureusement identiques.

L'encadrement national des dépenses de fonctionnement prises en compte serait encore plus contraignant . La définition des règles de retraitement de dépenses susceptibles d'affecter la comparaison entre les exercices ne relèverait plus de la négociation avec le préfet mais du décret.

Le dispositif proposé ne prévoit pas non plus de dispositif visant à limiter la prise en compte des dépenses d'allocations individuelles de solidarité (AIS), par nature non pilotables par les départements . Alors que l'article 29 de la LPFP 2018-2022 prévoyait que leur dynamique ne soit pas prise en compte au-delà de 2 %, aucun dispositif de cette nature n'est prévu par le présent article. Si les déclarations du Gouvernement lors de l'examen du texte à l'Assemblée nationale comme les réponses au questionnaire du rapporteur indiquent que le sujet pourrait être traité par voie réglementaire, cette solution offre moins de garanties aux départements.

Il est à cet égard important de noter que dans sa décision relative au « contrat de Cahors », le Conseil constitutionnel n'avait admis la constitutionnalité du dispositif qu'au terme d'un raisonnement au cours duquel le Conseil avait notamment relevé que « le mécanisme d'encadrement est adapté pour tenir compte des contraintes particulières pesant sur les départements et la métropole de Lyon en matière de revenu de solidarité active, d'allocation personnalisée d'autonomie et de prestation de compensation du handicap » 121 ( * ) . Pour mémoire, concernant la contractualisation, le Conseil constitutionnel avait considéré que « le législateur n'a pas porté à la libre administration des collectivités territoriales une atteinte d'une gravité telle que seraient méconnus les articles 72 et 72-2 de la Constitution », en particulier compte tenu de la nécessité de concilier ce principe avec l'objectif à valeur constitutionnelle d'équilibre des comptes des administrations publiques .

Surtout, le dispositif comporte une « innovation » inacceptable : l'exclusion, avant même la signature de tout contrat, de l'octroi de certaines dotations d'investissement de l'État . Une telle proposition est même contradictoire avec la philosophie affichée du dispositif et du discours gouvernemental qui prétend faire porter l'effort de maîtrise des dépenses sur la seule section de fonctionnement sans affecter l'investissement local. Comme l'ont récemment rappelé Charles Guené et Claude Raynal; rapporteurs spéciaux de la commission des finances du Sénat pour la mission « Relations avec les collectivités territoriales », la finalité des dotations de l'État doit être de financer des projets correspondant aux besoins des territoires et non de « récompenser » des collectivités s'inscrivant dans les démarches impulsées par l'État 122 ( * ) .

Comparaison entre les contrats de Cahors

et le

dispositif proposé par le présent article

|

Contrats de Cahors |

Dispositif proposé à l'article 23 |

|

|

Objectif national |

+ 1,2 % par an d'évolution des dépenses réelles de fonctionnement en valeur |

- 0,5 % par an d'évolution des dépenses réelles de fonctionnement en volume (ajustable en fonction de l'évolution constatée de l'inflation) |

|

Collectivités et groupements concernées |

Régions, départements, et communes et EPCI dont le budget est supérieur à 60 millions d'euros (321 entités) |

Régions, départements, et communes et EPCI dont le budget est supérieur à 40 millions d'euros (488 entités) |

|

Période concernée |

2018-2020 (suspension du dispositif en 2020 dans le contexte de la crise sanitaire) |

2023-2027 |

|

Condition d'activation du mécanisme d'encadrement |

Activation pour l'ensemble des collectivités ou EPCI concernés dès la première année de la programmation |

Activation à compter de 2024 dans les seules strates n'ayant pas respecté l'Odedel en 2023 et, en son sein, pour les seules collectivités ou EPCI ayant dépassé l'objectif. |

|

Mise en oeuvre du mécanisme d'encadrement |

Contractualisation portant sur la progression des dépenses de fonctionnement (avec possibilité de modulation à la marge selon les caractéristiques de la collectivité), le besoin de financement et la capacité de désendettement. |

Accord de retour à la trajectoire portant sur la progression des dépenses de fonctionnement (avec possibilité de modulation à la marge selon les caractéristiques de la collectivité), le besoin de financement et la capacité de désendettement. |

|

Comptabilisation des dépenses de fonctionnement |

Retraitements possibles des éléments susceptibles d'affecter la comparaison sur plusieurs exercices dans des conditions déterminées par négociation avec le préfet. S'agissant des départements, la loi prévoit directement le retraitement des hausses de dépenses d'allocations sociales supérieures à 2 %. |

Retraitements possibles des éléments susceptibles d'affecter la comparaison sur plusieurs exercices dans des conditions déterminées par voie réglementaire. Absence de disposition spécifique pour les dépenses sociales des départements (possibilité de traiter la question par décret) |

|

Sanction en cas de non-respect de la trajectoire |

En cas de dépassement de l'objectif individuel d'évolution des dépenses de fonctionnement, une reprise financière est appliquée (75 % de l'écart pour les collectivités ayant conclu un contrat et 100 % pour les autres, dans la limite de 2 % des recettes réelles de fonctionnement |

Exclusion du bénéfice des dotations de l'État avant même la signature de l'accord de retour à la trajectoire pour les collectivités concernées par le dépassement à compter de 2024. En cas de dépassement de l'objectif individuel d'évolution des dépenses de fonctionnement, une reprise financière est appliquée (75 % de l'écart pour les collectivités ayant conclu un accord et 100 % pour les autres, dans la limite de 2 % des recettes réelles de fonctionnement |

|

Bonus en cas de respect du contrat |

Possibilité pour le préfet d'accorder une majoration du taux de subvention DSIL. |

Aucun |

Source : commission des finances du Sénat

B. LES COLLECTIVITÉS TERRITORIALES N'ONT PAS BESOIN D'ÊTRE MISES SOUS TUTELLE POUR TENIR LEUR COMPTES ET PARTICIPER AU REDRESSEMENT DES FINANCES PUBLIQUES

L'expérience des contrats de Cahors est rejetée par la majorité des collectivités territoriales, qui l'ont perçue comme une atteinte à leur libre administration . Le fait que 71 % des collectivités concernées se soient engagées dans cette démarche n'est en aucun cas la marque d'une adhésion de leur part, mais la conséquence des sanctions applicables aux collectivités refusant de signer.

Plusieurs associations d'élus entendues par le rapporteur ont ainsi fait part de leur étonnement et de leur déception à la découverte de ce nouveau dispositif largement similaire à l'ancien , alors que la promesse d'un changement de méthode leur avait clairement été faite pendant l'été.

Comme l'indique le tableau ci-dessous, les collectivités territoriales ont mené d'importants efforts sur leurs dépenses de fonctionnement sur la précédente période de programmation, y compris en 2020 et 2021, années non couvertes par les contrats de Cahors , et même si l'impact de la crise sanitaire et de la fermeture de certains services publics en période de confinement explique une partie des économies réalisées.

Économies réalisées par les

collectivités territoriales

sur leurs dépenses de

fonctionnement entre 2017 et 2021

(en millions d'euros)

|

Dépenses réelles de fonctionnement |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Tendanciel |

187 576 |

192 265 |

197 072 |

201 999 |

207 049 |

|

Constaté |

187 576 |

188 352 |

191 233 |

191 501 |

196 404 |

|

Économies |

0 |

3 913 |

5 839 |

10 498 |

10 645 |

Source : réponse au questionnaire du rapporteur

Les collectivités territoriales sont pleinement conscientes de l'urgence du rétablissement de nos finances publiques et sont prêtes à y prendre leur part, sans qu'il soit besoin de les placer sous la tutelle de l'État, dont la gestion financière propre ne saurait être érigée en exemple . En effet, comme le rapporteur l'a montré dans son exposé général, les dépenses de ce dernier progresseraient même sur la période de programmation si l'on neutralise l'effet de l'extinction naturelle des dépenses du plan d'urgence, du plan de relance et plus généralement des dépenses de crise (bouclier tarifaire...).

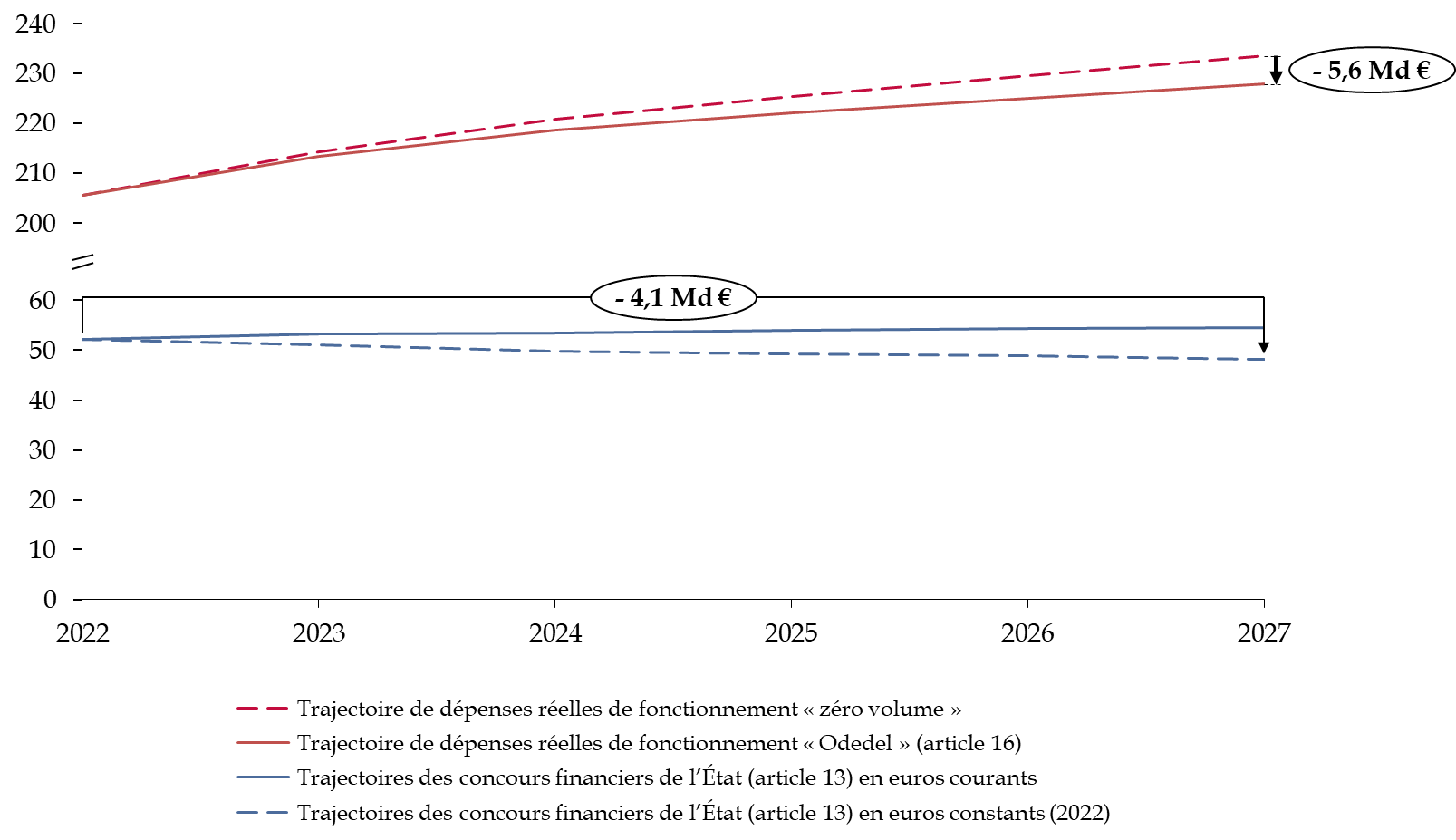

Il est également à noter que la trajectoire des concours financiers de l'État prévue par l'article 13 du présent projet de loi de programmation exerce déjà une contrainte importante sur la progression des dépenses de fonctionnement des collectivités territoriales. Celle-ci implique en effet une baisse de leur montant global de l'ordre de 4,1 milliards d'euros en termes réels à horizon 2027, soit une contrainte sur les recettes d'une ampleur représentant près des trois quarts de l'effort sur les dépenses de fonctionnement exigé par l'Odedel (fixé à l'article 16) par rapport à une trajectoire « zéro volume » 123 ( * ) .

Comparaison de la trajectoire de concours financiers de l'État proposée à l'article 13 et de l'Odedel proposé à l'article 16

(en milliards d'euros)

Note : les hypothèses d'inflation sont celles présentées dans le RESF annexé au PLF 2023. Le niveau de dépenses de fonctionnement 2022 a été estimé sur la base d'une hypothèse de croissance de 4,9 % par rapport à 2021 (Banque postale).

Source : commission des finances du Sénat

Dans la mesure où, d'une part, les collectivités territoriales ont démontré ces dernières années leur esprit de responsabilité ainsi que la rigueur de leur gestion et où, d'autre part, le présent projet de loi de programmation prévoit déjà une contrainte sur la progression de leurs ressources de fonctionnement , la mise en place d'un tel mécanisme de surveillance apparaît à la fois illégitime et superflu. Au terme d'un raisonnement par catégorie de collectivités pour le moins douteux, il aboutirait ainsi à la conclusion de contrats léonins assortis de sanctions .

Par ailleurs, la mise en oeuvre d'un mécanisme de contrôle et de sanction aussi rigide semble mal adaptée à la situation actuelle. Si l'Odedel peut rester une référence, le contexte est marqué par de très fortes incertitudes liées aux évolutions de la guerre en Ukraine et ses conséquences sur le marché de l'énergie, dont la hausse des prix devrait inexorablement peser sur les dépenses de fonctionnement des collectivités territoriales dans une ampleur encore inconnue.

En conséquence, la commission a adopté les amendements identiques de suppression du présent article COM-17 de M. Féraud et les membres du groupe Socialiste, Écologiste et Républicain, COM-90 rectifié bis de Mme Paoli-Gagin et plusieurs de ses collègues du groupe Les Indépendants - République et Territoires, COM-23 de M. Breuiller et plusieurs de ses collègues du groupe Écologiste - Solidarité et Territoires, COM-81 de M. Savoldelli et plusieurs de ses collègues du groupe Communiste républicain citoyen et écologiste, et COM-109 du rapporteur.

Décision de la commission : la commission des finances a supprimé cet article.

* 118 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

*

119

Article

12 de la loi n° 2020-290 du 23 mars 2020 d'urgence pour faire face

à l'épidémie de

covid-19.

* 120 Indice des prix à la consommation (IPC) hors tabac.

* 121 Conseil constitutionnel, décision n° 2017-760 DC du 18 janvier 2018, loi de programmation des finances publiques pour les années 2018 à 2022.

* 122 Entre contraintes budgétaires et priorités de l'État : quel rôle des dotations d'investissement pour les collectivités territoriales ? , Rapport d'information de MM. Charles GUENÉ et Claude RAYNAL, fait au nom de la commission des finances n° 806 (2021-2022) - 20 juillet 2022

* 123 Pour plus de détails, le lecteur est prié de se reporter aux commentaires des articles 13 et 16.