CHAPITRE II

Revalorisation

anticipée de prestations sociales

Article

5

Revalorisation anticipée de

prestations sociales

Cet article vise à revaloriser par anticipation de 4 %, à compter du 1 er juillet 2022, les droits et prestations faisant l'objet d'une revalorisation annuelle en fonction de l'inflation.

La commission a adopté cet article en y apportant des précisions d'ordre technique.

I - Le dispositif proposé : une revalorisation anticipée des prestations sociales pour faire face à l'accélération de l'inflation

A. Le mécanisme de la revalorisation annuelle des prestations sociales

1. Le principe de revalorisation des prestations en fonction de l'inflation moyenne constatée

Les prestations sociales sont revalorisées chaque année de façon à préserver le pouvoir d'achat de leurs bénéficiaires . Dans le cas des pensions de retraite de base, les salaires portés au compte individuel des assurés, qui servent de base au calcul des pensions, le sont également.

Depuis 2016, les prestations sociales sont revalorisées annuellement sur la base d'un coefficient égal à l'évolution de la moyenne annuelle des prix à la consommation (hors tabac), calculée sur les douze derniers indices mensuels publiés par l'Insee 116 ( * ) l'avant-dernier mois qui précède la date de la revalorisation. En cas de baisse de cette moyenne, le coefficient est automatiquement porté à 1, de façon à éviter toute diminution du niveau des pensions.

Le mode de calcul du coefficient de revalorisation des prestations sociales

Le coefficient de revalorisation des prestations calculé selon les règles fixées à l'article L. 161-25 du code de la sécurité sociale prend en compte, non le dernier indice des prix à la consommation en glissement annuel publié par l'Insee, mais la moyenne des douze derniers indices .

Ainsi, pour les prestations revalorisées au 1 er janvier de chaque année, le coefficient de revalorisation est calculé en fonction de la moyenne des glissements annuels calculés entre les mois de novembre de l'avant-dernière année et d'octobre de la dernière année.

En 2022, les prestations revalorisées au 1 er janvier l'ont ainsi été de 1,1 %, taux qui correspond à la moyenne des augmentations mesurées en glissement annuel entre novembre 2020 et octobre 2021. Le coefficient de revalorisation était donc de 1,011.

Ce mode unifié de revalorisation a succédé à des règles variables selon les prestations qui pouvaient être fondées sur des taux prévisionnels d'inflation.

Il ressort des auditions menées par le rapporteur que cette méthode s'avérait fragile, les prévisions d'inflation étant sujettes à de nombreux aléas , et nécessitait la mise en oeuvre de mécanismes correctifs complexes et difficilement compréhensibles par les assurés.

La revalorisation des pensions de retraite de base : de l'indexation sur les salaires à l'indexation sur les prix

De 1945 117 ( * ) à 1987, les pensions de retraite étaient indexées sur l'évolution du salaire moyen des assurés , de façon à apporter aux retraités « des garanties positives tout en ne compromettant en rien l'équilibre financier de l'assurance vieillesse, puisque la revalorisation est directement fonction des cotisations encaissées et donc des recettes mêmes de l'assurance vieillesse » 118 ( * ) .

Entre 1987 et 1993, la revalorisation des pensions a été effectuée sur la base de coefficients fixés par la loi, par référence à l'évolution des prix à la consommation , mais sans que les modalités de calcul de ces coefficients soient explicitées 119 ( * ) .

Leur croissance s'étant avérée inférieure à celle des salaires comme à celle des prix et, le pouvoir d'achat des retraités en pâtissant, les pensions ont été indexées sur l'évolution de l'indice prévisionnel des prix à la consommation (hors tabac) pour une durée de cinq ans à compter de 1993 120 ( * ) . Dès lors, des arrêtés interministériels fixaient au 1 er janvier de chaque année les coefficients de majoration applicables aux pensions déjà liquidées 121 ( * ) . Si l'évolution constatée des prix à la consommation était différente de celle initialement prévue, il était procédé à un ajustement.

Ce dispositif a été confirmé en 1999 122 ( * ) , les coefficients de revalorisation étant fixés chaque année, de 2000 à 2003, par la loi de financement de la sécurité sociale 123 ( * ) .

Le principe de la revalorisation des pensions sur la base de l'inflation a de nouveau été codifié en 2003 , tandis que les coefficients de revalorisation étaient fixés par arrêté au 1 er janvier de chaque année conformément à l'évolution prévisionnelle des prix à la consommation (hors tabac) prévue dans le rapport économique, social et financier (RESF) annexé à la loi de finances de l'année 124 ( * ) .

En 2009, cet indice a été remplacé par l'évolution prévisionnelle des prix à la consommation (hors tabac) établie par la Commission économique de la Nation et la date de revalorisation reportée du 1 er janvier au 1 er avril de l'année 125 ( * ) .

Enfin, depuis 2016, les pensions sont revalorisées sur la base d'un coefficient égal à l'évolution de la moyenne annuelle des prix à la consommation (hors tabac) calculée sur les douze derniers indices mensuels de ces prix publiés par l'Insee l'avant-dernier mois qui précède la date de revalorisation 126 ( * ) . Déplacée du 1 er avril au 1 er octobre en 2014 127 ( * ) , cette date a été fixée au 1 er janvier à compter de 2019 128 ( * ) .

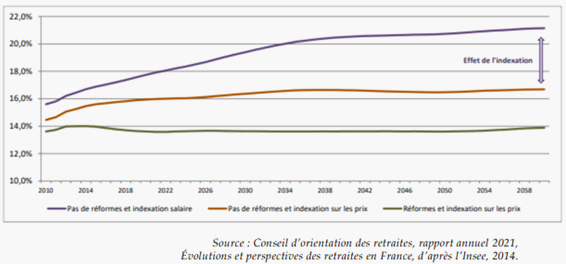

L'indexation des pensions sur l'inflation a généré des économies substantielles, dans la mesure où les prix augmentent généralement moins rapidement que les salaires . Le produit des cotisations sociales dépendant de la masse salariale, une hausse des salaires entraîne une augmentation du montant des cotisations collectées, qui n'est pas répercutée intégralement sur le niveau des pensions.

D'après le Conseil d'orientation des retraites (COR), dans une hypothèse de croissance de la productivité de 1,3 %, sans les réformes relatives à l'âge d'ouverture des droits mises en oeuvre depuis le début des années 1990 129 ( * ) et l'indexation des pensions sur les prix, les dépenses publiques représenteraient 21,1 % du PIB en 2060 au lieu de 13,9 % 130 ( * ) . La seule indexation sur les prix représenterait 4,4 points de la différence.

Effet de l'indexation des pensions sur les prix sur les dépenses du système de retraites (scénario de croissance de la productivité de 1,3 %)

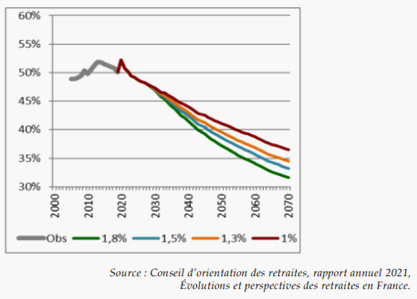

Ainsi, bien que les pensions de retraite augmentent en valeur absolue, le taux de remplacement, c'est-à-dire le rapport entre la pension moyenne par retraité et le revenu moyen par cotisant, diminue à mesure que la productivité augmente, puisque les revenus des actifs croissent plus fortement que les pensions des retraités .

Évolution de la pension moyenne de l'ensemble des retraités, relative au revenu d'activité moyen

Source : Rapport d'information fait au nom de la mission d'information sur le thème « Protéger et accompagner les individus en construisant la sécurité sociale écologique du XXIème siècle » par Mme Mélanie Vogel, Sénatrice (n° 594, 2021-2022).

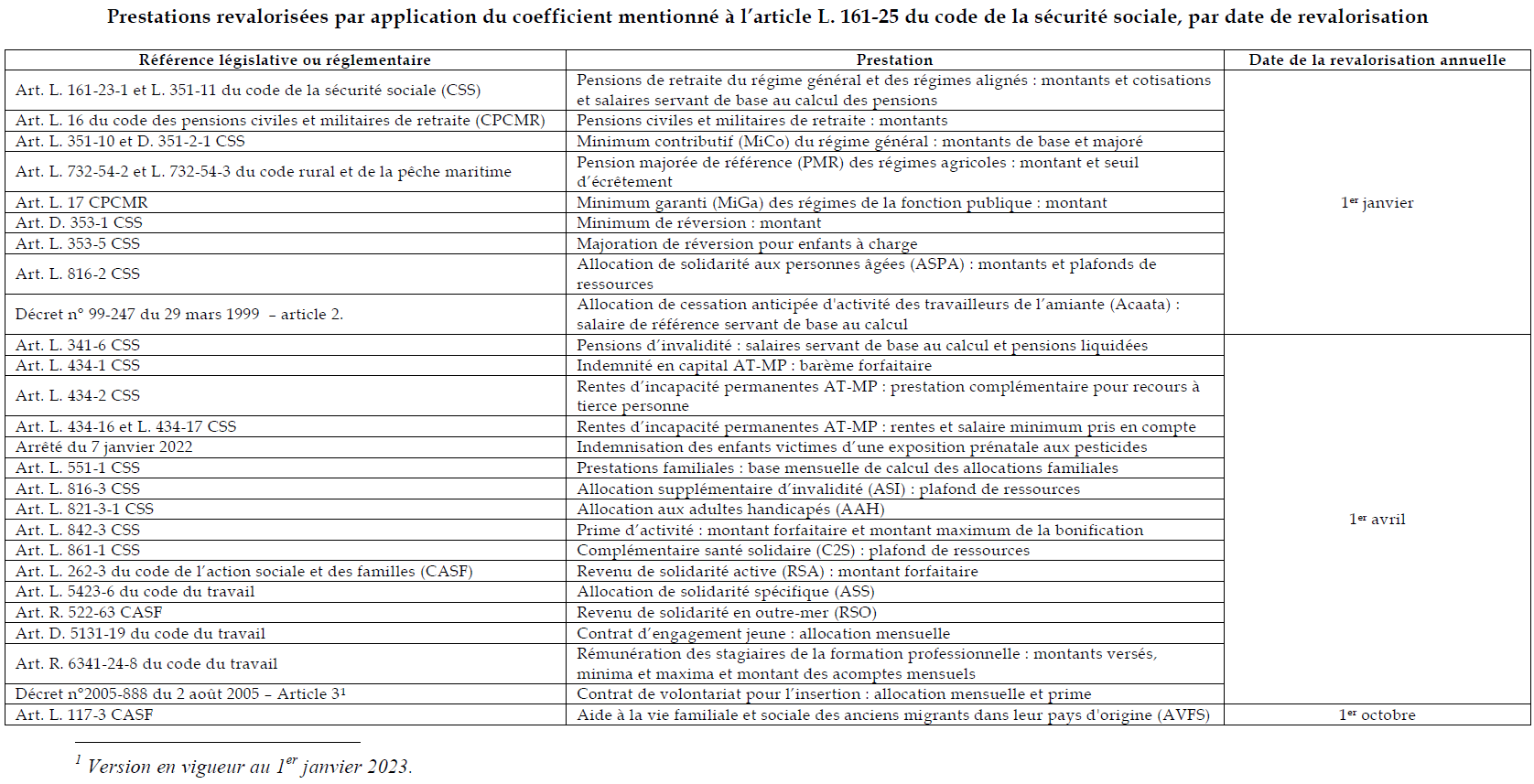

De nombreuses prestations sont désormais revalorisées selon ce mécanisme, comme en témoigne le tableau ci-après.

Les montants des prestations familiales sont calculés et évoluent en fonction de la base mensuelle de calcul des allocations familiales (BMAF), revalorisée chaque année au 1 er avril :

- les allocations familiales ;

- le complément familial et le complément familial majoré ;

- l'allocation de soutien familial (ASF) ;

- les différentes composantes de la prestation d'accueil du jeune enfant (PAJE) : prime de naissance, prime d'adoption, allocation de base, complément de libre choix du mode de garde (CMG), prestation partagée d'éducation de l'enfant (PreParE) ;

- l'allocation d'éducation de l'enfant handicapé (AEEH) ;

- l'allocation de rentrée scolaire ;

- l'allocation forfaitaire versée en cas de décès d'un enfant ;

- l'allocation journalière d'accompagnement d'une personne en fin de vie (AJAP).

En outre, les échelons fixant forfaitairement les montants des bourses nationales d'enseignement du second degré sont déterminés en pourcentage de la BMAF en vigueur au 1 er janvier de l'année de la rentrée scolaire 131 ( * ) .

Certains dispositifs en extinction restent également revalorisés par application de ce coefficient :

- l'allocation équivalent retraite (AER), supprimée par l'article 132 de la loi de finances pour 2008, continue d'être versée aux personnes ayant des droits ouverts à cette prestation au 1 er janvier 2009 jusqu'à expiration de leurs droits. Elle est revalorisée au 1 er avril de chaque année ;

- l'allocation temporaire d'attente (ATA), supprimée par l'article 87 de la loi de finances pour 2017, continue d'être versée aux personnes ayant des droits ouverts à cette prestation à la date de l'entrée en vigueur de cet article jusqu'à expiration de leurs droits. L'ancien article L. 5423-12 du code du travail prévoyait sa revalorisation le 1 er avril de chaque année par application du coefficient mentionné à l'article L. 161-25 du code de la sécurité sociale ;

- la Garantie jeunes, remplacée au 1 er mars 2022 par le contrat d'engagement jeune, ouvrait droit à une allocation forfaitaire « d'un montant mensuel équivalent à celui du revenu de solidarité active » 132 ( * ) .

Rappelons ici que la revalorisation des pensions de retraite complémentaire relève, pour sa part, de la responsabilité des partenaires sociaux. Il en va de même de la revalorisation de l'allocation d'aide au retour à l'emploi relevant du régime d'assurance chômage. Aussi leur indexation sur l'inflation ne revêt-elle pas de caractère d'automaticité .

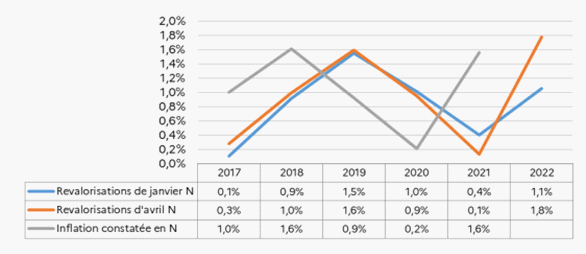

2. Des revalorisations aujourd'hui distancées par l'accélération de l'inflation

Les règles de revalorisation qui s'appliquent depuis 2016 conduisent à un décalage temporel entre la variation des prix et l'ajustement du montant des prestations . Ainsi, une accélération soudaine de l'inflation telle qu'observée depuis la fin de l'année 2021 ne conduit à une augmentation équivalente du niveau des prestations qu'un an plus tard (dans la situation actuelle, au 1 er janvier 2023 à droit constant). De même, si l'inflation ralentissait l'année suivante, les prestations seraient tout de même revalorisées à hauteur de la forte inflation de l'année précédente.

Comparaison des taux de revalorisation appliqués

depuis 2017

et de l'inflation constatée

Source : Étude d'impact du projet de loi

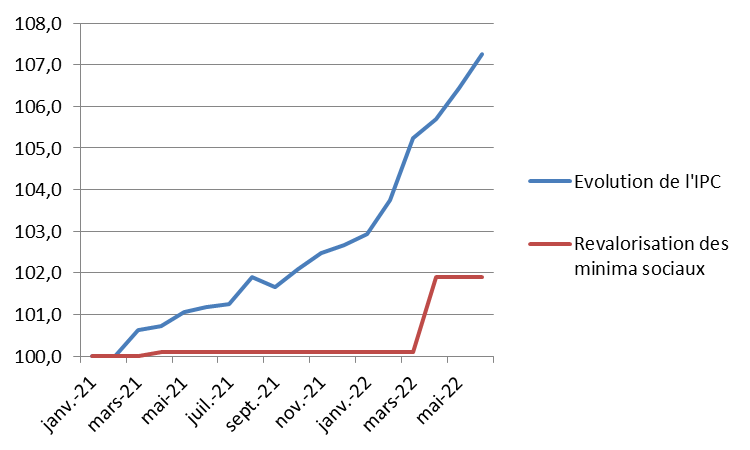

Ainsi, en 2022, les prestations revalorisées au 1 er janvier l'ont été de 1,1 % et les prestations revalorisées au 1 er avril l'ont été de 1,8 %. Dans le même temps, selon l'Insee, les prix à la consommation augmentaient de 2,9 % en janvier 2022 et de 4,8 % en avril 2022 en glissement annuel. Ce taux s'élevait à 5,8 % sur un an en juin 2022 .

Comparaison de l'évolution de l'indice des prix à la consommation avec la revalorisation des minima sociaux (base 100 en janvier 2021)

Source : Commission des affaires sociales du Sénat

La forte augmentation du niveau général des prix observée en France devrait mécaniquement entraîner une forte hausse du niveau des prestations au 1 er janvier ou au 1 er avril 2023. Toutefois, les allocataires subiront d'ici là une perte importante de pouvoir d'achat .

Notons au surplus que les différentes mesures de décalage de la date de revalorisation des pensions de retraite et de sous-indexation ou d'indexation différenciée de leur montant par rapport à l'inflation intervenues entre 2018 et 2019 ont permis de réaliser des économies conséquentes au prix d'une perte de pouvoir d'achat des retraités .

L'érosion du pouvoir d'achat des retraités sous l'effet des mesures de sous-indexation des pensions de 2018 à 2020

Dans un contexte d'inflation relativement faible, la revalorisation des pensions de retraite de base a été limitée au cours des dernières années par diverses mesures législatives tendant à faire obstacle à l'application du mécanisme habituel de revalorisation .

Ainsi, dès 2018, les pensions, dont la date de revalorisation était jusqu'alors fixée au 1 er octobre, n'ont pas été revalorisées du fait du report de la date de revalorisation au 1 er janvier 133 ( * ) .

Par la suite, la loi de financement de la sécurité sociale pour 2019 a prévu une revalorisation dérogatoire de 0,3 % pour 2019 134 ( * ) , un niveau bien inférieur à l'inflation constatée en 2018.

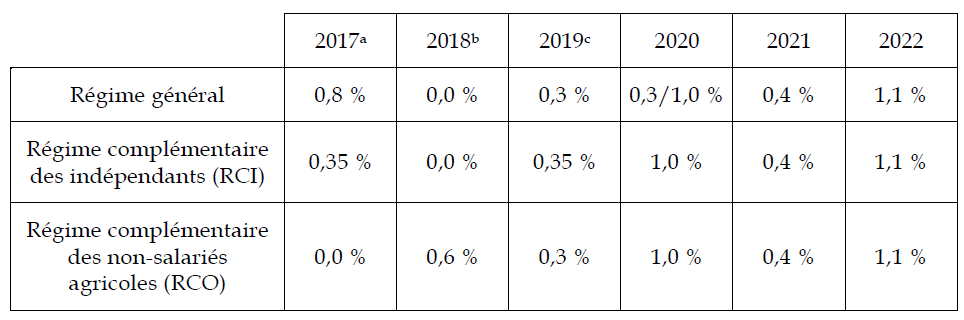

En 2020, enfin, seules les pensions de base servies aux assurés dont le montant total des pensions était inférieur à 2 000 euros par mois ont été revalorisées à hauteur de l'inflation constatée, soit 1 %, tandis que les autres pensions n'ont été augmentées que de 0,3 % 135 ( * ) .

Les principaux régimes de retraite complémentaire se sont globalement alignés sur les régimes de base 136 ( * ) .

Taux de revalorisation annuelle des pensions servies par le régime général, le RCI et le RCO entre 2017 et 2022

a En 2017, les pensions du régime général ont été revalorisées au 1 er octobre, de même que celles du RCI.

b En 2018, les pensions du régime général auraient dû être revalorisées au 1 er octobre, mais ne l'ont pas été du fait du report de la date de revalorisation au 1 er janvier à compter de 2019. Il en est allé de même pour les pensions du RCI. Les pensions du RCO ont été revalorisées au 1 er janvier.

c À compter de 2019, les pensions des trois régimes ont été revalorisées au 1 er janvier.

Source : Commission des affaires sociales du Sénat, d'après le CPSTI et la CCMSA

De même, l'Agirc-Arrco, qui gère le régime de retraite complémentaire des salariés du secteur privé, recourt elle aussi à la sous-indexation depuis plusieurs années.

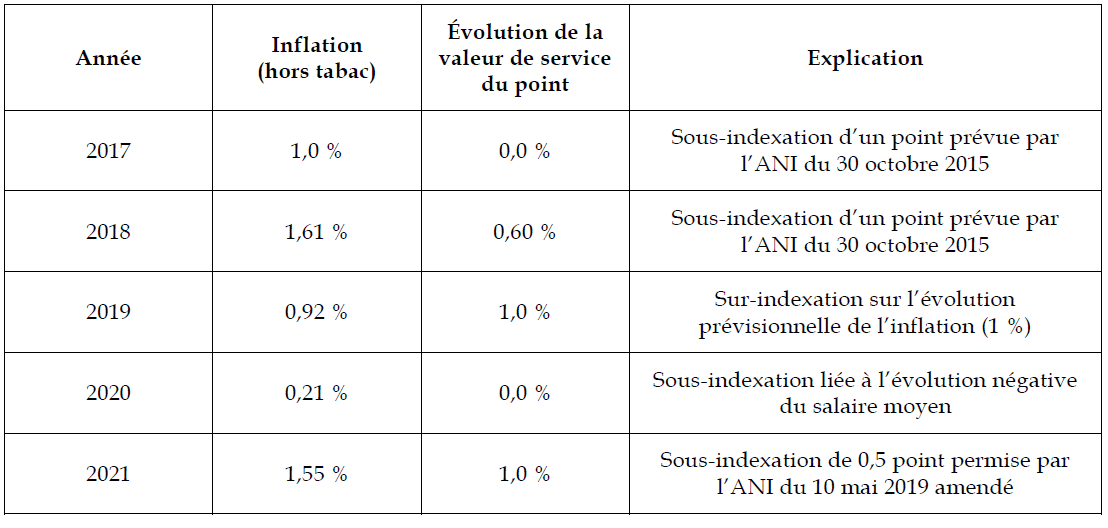

Aux termes de l'accord national interprofessionnel (ANI) du 10 mai 2019, entre 2019 et 2022, la valeur de service du point devait évoluer au 1er novembre de chaque année comme le salaire moyen des ressortissants du régime estimé pour l'année en cours moins un facteur de soutenabilité calculé de sorte que la valeur de service du point évolue au moins comme les prix à la consommation hors tabac, pour autant que l'évolution des prix ne soit pas supérieure à celle des salaires, sans que l'écart entre l'évolution des prix et l'évolution de la valeur de service du point ne dépasse 0,2 point . En tout état de cause, la valeur de service du point ne peut pas diminuer.

Le niveau des réserves du régime ne permettant pas de respecter, à compter de 2029, la règle fixée par l'ANI du 17 novembre 2017, qui prévoit que les réserves techniques du régime ne doivent jamais se situer en deçà de six mois de prestations dans la période courant jusqu'à 2033, l'ANI du 10 mai 2019 a été amendé le 22 juillet 2021 de façon à permettre au conseil d'administration de porter la marge de manoeuvre du conseil d'administration en matière de revalorisation de la valeur de service du point de 0,2 à 0,5 point . Celui-ci a fait usage de cette faculté à l'occasion de la revalorisation du 1 er novembre 2021.

Évolution du taux de revalorisation annuelle de la valeur de service du point Agirc-Arrco et de l'inflation constatée au cours de l'année

Source : Agirc-Arrco

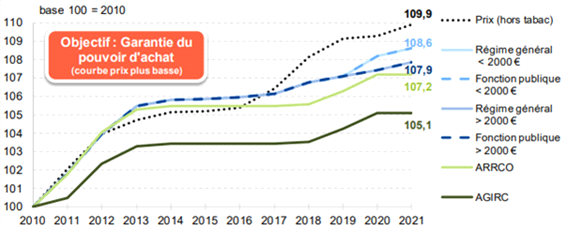

Au total, entre 2010 et 2021, les pensions du régime général et du régime de la fonction publique supérieures à 2 000 euros par mois ont été revalorisées de 7,9 % et les pensions inférieures à cette somme de 8,6 %, tandis que les prix augmentaient de 9,9 % sur la même période. Il en découle une perte de pouvoir d'achat de ces pensions de respectivement 2 points et 1,3 point . La revalorisation globale des pensions Agirc et Arrco s'élève, quant à elle, à respectivement 5,1 % et 7,2 %, soit une perte de pouvoir d'achat de 4,8 et 2,7 points.

Évolution comparée des prix et des pensions entre 2010 et 2021

Source : Rapport d'évaluation des politiques de sécurité sociale, Retraites, PLFSS pour 2022

Les mesures de décalage de la date de revalorisation, de sous-indexation ou de revalorisation différenciée mises en oeuvre entre 2018 et 2020 ont limité de façon considérable l'augmentation des dépenses des régimes concernés.

Ainsi, d'après la Caisse nationale d'assurance vieillesse (Cnav), le régime général aurait ainsi économisé 2 milliards d'euros par an entre 2019 et 2021 et 3 milliards d'euros en 2022 . La Caisse centrale de la Mutualité sociale agricole (CCMSA), elle, évalue le gain pour 2022 à 140,3 millions d'euros au titre du régime des salariés agricoles (le régime des salariés agricoles étant adossé au régime général, cette économie a contribué à l'amélioration du solde du régime général) et à 131,9 millions d'euros au titre du régime des non-salariés agricoles.

B. Une revalorisation exceptionnelle en cours d'année de l'ensemble des prestations

1. Une revalorisation immédiate de 4 % imputable sur les prochaines revalorisations annuelles

Le I de l'article 5 prévoit que l'ensemble des prestations, allocations ou aides individuelles revalorisées annuellement par référence à l'article L. 161-25 du code de la sécurité sociale font l'objet, au 1 er juillet 2022, d'une revalorisation anticipée par application d'un coefficient de 1,04 (soit une hausse de 4 % ).

Cette revalorisation ne sera pas cumulative, mais s'imputera, lors de la prochaine revalorisation annuelle des prestations concernées, sur le coefficient qui sera alors applicable . Il ne s'agit donc que d'une avance de six ou neuf mois, selon la date habituelle de revalorisation, sur la revalorisation devant intervenir au 1 er janvier ou au 1 er avril 2023.

Exemple de la prochaine revalorisation du RSA

Pour définir le coefficient de la prochaine revalorisation légale du RSA, au 1 er avril 2023, il conviendra de diviser le coefficient prévu à l'article L. 161-25 du code de la sécurité sociale, égal à la moyenne des douze derniers indices des prix, par celui de la revalorisation anticipée de juillet, sans que le résultat puisse être inférieur à 1.

Par exemple, si en février 2023, l'évolution des indices des prix à la consommation hors tabac (IPCHT) indique une augmentation de 6 %, alors l'évolution du montant forfaitaire du RSA sera de 1,06 / 1,04 = 1,019, soit une revalorisation de 1,9 % .

Si cette augmentation est de 8 %, alors l'évolution du montant forfaitaire du RSA sera de 1,08 / 1,04 = 1,038 (soit 3,8 %).

Enfin, si celle-ci n'est finalement que de 3 %, soit un taux inférieur à la revalorisation de 4 % de juillet 2022, le coefficient ne pouvant pas être inférieur à 1, l'évolution du montant forfaitaire du RSA sera nulle.

Cette mesure concernera notamment plus de 18 millions de retraités, 1,6 million de titulaires d'une rente AT-MP, 6 millions de familles bénéficiant de prestations familiales, 1,9 million de foyers allocataires du RSA, 4,5 millions de foyers bénéficiaires de la prime d'activité et 1,2 million de bénéficiaires de l'AAH. Une partie de ces publics, qui cumule plusieurs prestations, bénéficiera de la mesure à plusieurs titres.

D'après l'étude d'impact, cette large revalorisation représente au total un coût estimé à 4,6 milliards d'euros pour la sécurité sociale et à 2 milliards d'euros pour l'État et les collectivités territoriales . Les incidences financières du dispositif n'étant pas détaillées, le rapporteur a pu reconstituer les informations suivantes.

• Les informations transmises au rapporteur par la direction générale de la cohésion sociale (DGCS) indiquent que la revalorisation anticipée du RSA occasionnerait un surcoût de 90 millions d'euros en 2022, dont environ 10 millions d'euros à la charge de l'État et 80 millions d'euros à la charge des départements, et de 320 millions d'euros en 2023, dont environ 35 millions d'euros pour l'État et 285 millions pour les départements. Au total, le coût pour les départements de cette mesure s'élèverait donc à 365 millions d'euros .

• Les surcoûts induits pour l'État s'élèveraient en outre :

- au titre de la prime d'activité , à 190 millions d'euros en 2022 et 660 millions d'euros en 2023, soit 850 millions d'euros au total ;

- au titre de l'allocation aux adultes handicapés (AAH) , à 229 millions d'euros en 2022 et 142 millions d'euros en 2023, soit 371 millions d'euros au total.

• D'après les informations fournies par la délégation générale à l'emploi et à la formation professionnelle (DGEFP), le coût supplémentaire pour Pôle emploi de la revalorisation de l'ASS, de l'AER et de l'ATA est estimé à 32,2 millions d'euros pour 2022 et 25,1 millions d'euros pour 2023, soit 57,3 millions d'euros (dont 57,2 millions d'euros pour la seule ASS).

• Selon la direction générale de l'enseignement scolaire (DGESCO), l'impact budgétaire pour l'État, au titre de l'année scolaire 2022-2023, de la revalorisation des bourses de l'enseignement secondaire est de 26,7 millions d'euros , dont 8,9 millions d'euros en 2022 et 17,8 millions d'euros en 2023.

• À défaut de données plus précises, l'étude d'impact indique que la revalorisation des pensions d'invalidité, des rentes AT-MP et des plafonds de la Complémentaire santé solidaire entraînera des dépenses supplémentaires d'environ 400 millions d'euros en 2022 et 200 millions d'euros en 2023. Le surcoût lié aux prestations familiales avoisinerait 500 millions d'euros en 2022 et 300 millions d'euros en 2023 à la charge de la sécurité sociale.

• Les conséquences financières pour les régimes de retraite sont précisées dans l'encadré ci-dessous.

Les conséquences financières du projet de loi pour les régimes alignés

La revalorisation anticipée de 4 % des pensions de retraite de base et des minima de pension génèrerait, en 2022, une dépense supplémentaire de :

- 2,8 milliards d'euros pour le régime général (salariés et travailleurs indépendants) pour un gain moyen brut de 32 euros par mois pour les pensionnés ;

- 128,8 millions d'euros pour le régime des salariés agricoles (ce régime étant adossé au régime général, la charge en serait supportée par ce dernier) pour un gain moyen brut de 10,40 euros par mois pour les bénéficiaires d'une pension de droit direct et de 4,50 euros par mois pour les bénéficiaires d'une pension de droit dérivé ;

- 130,5 millions d'euros pour le régime des non-salariés agricoles pour un gain moyen brut de 16,30 euros par mois pour les bénéficiaires d'une pension de droit direct et de 9,20 euros pour les bénéficiaires d'une pension de droit dérivé.

La situation financière de ce dernier régime pourrait en sortir fragilisée , dans la mesure où le solde de sa branche vieillesse s'est élevé à 507,5 millions d'euros en 2021, où l'augmentation du minimum de pension pour les exploitants agricoles justifiant d'une carrière complète accomplie en cette qualité de 75 % à 85 % du SMIC a été financée par la réaffectation de 12,92 points de la part de la taxe sur les alcools qui lui était affectée au profit du régime de retraite complémentaire des exploitants agricoles 137 ( * ) pour un montant de 283,2 millions d'euros en 2022 et où la branche doit financer l'alignement du minimum de pension de base des conjoints collaborateurs et des aides familiaux sur celui des exploitants agricoles 138 ( * ) , pour un coût estimé à 164 millions d'euros en 2022.

Compte tenu des délais d'examen par le Parlement, la Cnav et la CCMSA considèrent qu' il ne devrait pas leur être possible d'appliquer la revalorisation exceptionnelle aux pensions servies au titre du mois de juillet , versées le 9 août, dès cette date , dans la mesure où des tests techniques d'une durée incompressible doivent être menés au préalable.

Pour les retraités du régime général, l'effet de la mesure ne devrait donc être perçu qu' à l'occasion du versement des pensions d'août, le 9 septembre, avec effet rétroactif au titre des pensions de juillet . Au sein des régimes agricoles, la revalorisation serait également effective pour l'échéance d'août, versée le 9 septembre, tandis que le rappel pour l'échéance de juillet ne serait versé qu'avec les pensions de septembre, le 7 octobre .

Selon les informations fournies par la DGCS, il est par ailleurs envisagé de revaloriser par décret de 4 % l'aide financière à l'insertion sociale et professionnelle des personnes engagées dans un parcours de sortie de la prostitution (AFIS) 139 ( * ) .

Il convient de noter que les conseils d'administration de l'Agirc-Arrco et du CPSTI ont décidé de ne pas procéder à une revalorisation anticipée des pensions servies par les régimes dont ils assurent la gestion.

La question de la revalorisation de la valeur de service du point RCO n'était pas tranchée par le conseil d'administration de la CCMSA à la date de publication du présent rapport. Dans le cas où celui-ci souhaiterait mettre en oeuvre une telle mesure, l'aval du Gouvernement serait nécessaire 140 ( * ) . D'après la CCMSA, une revalorisation de la valeur de service du point RCO de 4 % au 1 er juillet 2022 engendrerait une dépense supplémentaire de 20,5 millions d'euros en 2022 141 ( * ) .

Quant à l'assurance chômage, le conseil d'administration de l'Unédic a décidé de revaloriser de 2,9 % l'allocation d'aide au retour à l'emploi à compter du 1 er juillet.

2. La prise en charge par l'État de certaines conséquences de la revalorisation

Le I précise que le coût de la revalorisation des pensions du régime de retraite additionnel des personnels exerçant dans des classes sous contrat des établissements d'enseignement privés, institué par la loi du 5 janvier 2005 142 ( * ) , est à la charge de l'État . En effet, celles-ci sont revalorisées dans les mêmes conditions que les pensions de retraite du régime général 143 ( * ) , sauf si le ratio d'équilibre de charges du régime 144 ( * ) est inférieur à 1 145 ( * ) , ce qui correspond à la situation actuelle du régime. Par conséquent, les pensions ne sont pas revalorisées depuis plusieurs années et ne le seraient pas non plus au 1 er janvier 2023. Dans ce cas particulier, la mesure ne consiste donc pas en une simple avance sur la revalorisation programmée en 2023, mais en un geste financier de l'État .

Il en irait de même des bourses nationales d'enseignement du second degré . Toutefois, ces bourses étant de manière générale financées par l'État, qu'elles concernent les élèves de l'enseignement public ou de l'enseignement privé, cette précision paraît superfétatoire .

S'agissant du RSA, un amendement au projet de loi de finances rectificative pour 2022, adopté à l'Assemblée nationale, prévoit une compensation par l'État de l'impact de la revalorisation pour les départements à hauteur de 120 millions d'euros. La DGCS indique toutefois que la compensation de cette mesure par l'État sera abordée lors des travaux généraux sur la rénovation du cadre financier entre l'État et les collectivités menés par la direction générale des collectivités territoriales (DGCL).

3. Une prise en compte dérogatoire de l'évolution du SMIC dans le calcul du montant minimal de retraite des non-salariés agricoles

Le II précise que le montant du SMIC retenu pour le calcul du complément différentiel de points de retraite complémentaire obligatoire (CDRCO) dont bénéficient les personnes non salariées des professions agricoles au titre des périodes comprises entre le 1 er juillet 2022 et le 31 décembre 2022 est celui en vigueur au 1 er juillet 2022, et non au 1 er janvier 2022 .

Cette dérogation permettrait de faire bénéficier les assurés éligibles au CDRCO liquidant leur pension entre le 1 er juillet et le 31 décembre 2022 de la revalorisation du SMIC intervenue au 1 er mai 2022 à hauteur de 2,65 % .

Le complément différentiel de points de retraite complémentaire obligatoire des non-salariés agricoles

Depuis 2014 146 ( * ) , un CDRCO 147 ( * ) est attribué aux chefs d'exploitation ou d'entreprise agricole justifiant, dans un ou plusieurs régimes obligatoires, de la durée d'assurance permettant l'obtention du taux plein, dont 17,5 années au régime des non-salariés agricoles en qualité de chef d'exploitation ou d'entreprise agricole 148 ( * ) .

Le CDRCO permet de porter la pension de retraite à un niveau minimal, relevé de 75 % à 85 % du SMIC 149 ( * ) le 1 er novembre 2021 150 ( * ) , pour une carrière complète accomplie en qualité de chef d'exploitation ou d'entreprise agricole . Si l'assuré ne justifie pas d'une carrière complète accomplie en cette qualité, le montant du CDRCO est calculé au prorata de la durée d'assurance accomplie en cette qualité par rapport à la durée d'assurance nécessaire à l'obtention du taux plein.

Depuis 2020, le bénéfice du CDRCO est conditionné à la liquidation par l'assuré de l'ensemble de ses pensions de retraite auprès des régimes obligatoires de base et complémentaire. En outre, pour les assurés ne justifiant pas d'une carrière complète au régime des non-salariés agricoles, son montant est réduit au prorata de la durée d'assurance accomplie dans ce régime par rapport à la durée d'assurance nécessaire à l'obtention du taux plein 151 ( * ) . Enfin, lorsque le montant de l'ensemble des pensions de droit propre servies à l'assuré incluant le montant du CDRCO excède 85 % du SMIC 152 ( * ) , le montant du CDRCO est réduit à due concurrence du dépassement .

Source : Rapport fait au nom de la commission des affaires sociales sur la proposition de loi, adoptée par l'Assemblée nationale, visant à assurer la revalorisation des pensions de retraites agricoles les plus faibles par Mme Cathy Apourceau-Poly, Sénatrice (n° 249, 2021-2022)

Compte tenu du plafonnement de l'ensemble des pensions de droit direct perçues incluant le CDRCO à 85 % du SMIC, la mesure devrait se traduire, pour les bénéficiaires du dispositif, par une augmentation globale de la pension perçue , mais aussi par une diminution, en son sein, du montant du CDRCO , dès lors que les pensions seraient plus fortement revalorisées que le SMIC (4 % contre 2,65 %).

D'après la CCMSA, l'indexation du CDRCO sur le SMIC en vigueur au 1 er juillet 2022 représenterait un coût inférieur à 500 000 euros en 2022 , dès lors qu'elle ne porte que sur le flux de retraités, et pas sur le stock. Cette charge serait absorbable par le RCO, dont le solde devrait être excédentaire de 47,2 millions d'euros en 2022, les réserves du régime devant atteindre 275 millions d'euros.

Il convient de souligner qu'une augmentation de 2,01 % du SMIC étant prévue au 1 er août 2022, il aurait été avisé de la part du Gouvernement de prévoir, à un mois près, une indexation du CDRCO sur le montant du SMIC au 1 er août 2022 , notamment en raison de la fragilité financière d'une partie importante des retraités agricoles 153 ( * ) .

II - Les modifications adoptées par l'Assemblée nationale : des précisions de nature rédactionnelle

La commission des affaires sociales de l'Assemblée nationale a adopté cinq amendements rédactionnels de la rapporteure, Charlotte Parmentier-Lecocq.

En séance publique, l'Assemblée nationale a adopté cet article sans modification.

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission : un effort de solidarité rendu nécessaire par l'emballement des prix

La situation économique actuelle, caractérisée par une inflation importée, appauvrit inéluctablement la Nation et une perte moyenne de pouvoir d'achat ne peut être évitée. Face à cette situation, il est légitime que l'État intervienne afin de protéger le niveau de vie des ménages particulièrement affectés par la hausse des prix.

Le taux de 4 % a été fixé au regard de l'anticipation d'inflation. Il est toutefois permis de relever l'écart de ce taux avec celui de la revalorisation du point d'indice des fonctionnaires (3,5 %), prévue par le projet de loi de finances rectificative, et celui de la revalorisation des allocations chômage (2,9 %), décidée par l'Unédic.

Sur la forme, on peut regretter que les incidences financières d'une telle opération ne soient pas évaluées plus précisément dans l'étude d'impact.

Le rapporteur considère que les modalités de l'imputation du taux de cette revalorisation anticipée lors des prochaines revalorisations des prestations doivent être précisément définies dans la loi car elles dérogent à une disposition législative. À son initiative, la commission a donc adopté un amendement COM-174 clarifiant la formule de calcul du coefficient de ces revalorisations .

En ce qui concerne les pensions de retraite de base, le rapporteur rappelle que le coût de la revalorisation anticipée, qui ne s'impute que sur l'exercice 2022 dès lors que les pensions auraient de toute façon été revalorisées au 1 er janvier 2023, est bien inférieur aux économies générées à ce jour par les mesures de sous-indexation mises en oeuvre au cours des dernières années et dont les effets se feront sentir sur le long terme .

S'agissant du RSA, la revalorisation a été décidée sans concertation avec les départements. Le rapporteur considère que le surcoût de cette opération - 365 millions d'euros à la charge des départements - devrait être compensé par l'État au titre de la solidarité nationale.

Concernant les bourses de l'enseignement secondaire , qui sont calculées en fonction de la BMAF en vigueur au 1 er janvier de l'année de la rentrée scolaire 154 ( * ) , on peut s'interroger sur l'effectivité de la revalorisation s'il n'est pas prévu de calculer les bourses en fonction de la BMAF en vigueur au 1 er juillet. Sur la proposition du rapporteur, la commission a adopté un amendement COM-173 prévoyant qu'un décret déterminera le mode de calcul des bourses à la rentrée 2022, et supprimant la précision inutile selon laquelle le coût de la revalorisation est à la charge de l'État.

La commission a adopté cet article ainsi modifié.

Article

5 bis

Déconjugalisation de l'allocation aux adultes

handicapés

Cet article tend à supprimer la prise en compte des revenus du conjoint pour l'attribution et le calcul du montant de l'allocation aux adultes handicapés (AAH).

La commission a adopté cet article sans modification.

I - Le dispositif proposé : une mise en oeuvre de la déconjugalisation de l'AAH avant le 1 er octobre 2023

A. L'aboutissement d'un long processus législatif

1. Une déconjugalisation longtemps refusée par le Gouvernement

Si la prise en compte des revenus du conjoint dans le calcul de l'allocation aux adultes handicapés (AAH) existe depuis la création de la prestation par la loi du 30 juin 1975, la demande d'une « déconjugalisation » de l'allocation se manifeste avec insistance depuis plusieurs années, traduisant une aspiration grandissante à l'autonomie financière au sein du couple 155 ( * ) . Cette revendication, qui a mis en lumière la situation particulièrement sensible des femmes en situation de handicap, a donné lieu à de multiples initiatives parlementaires.

En particulier, la proposition de loi de Mme Janine Dubié portant diverses mesures de justice sociale, adoptée par l'Assemblée nationale contre l'avis du Gouvernement le 13 février 2020, a été examinée par le Sénat à la suite d'une pétition en ligne déposée par Mme Véronique Tixier qui a réuni près de 100 000 signatures. Ce texte a été adopté par le Sénat le 9 mars 2021 sur le rapport de notre collègue Philippe Mouiller, qui a veillé à corriger certains de ses effets de bord.

En deuxième lecture, l'Assemblée nationale a renoncé à la déconjugalisation et introduit, à l'initiative du Gouvernement, un mécanisme alternatif d'abattement forfaitaire annuel sur les revenus du conjoint du bénéficiaire de l'AAH. Au total, ce texte a fait l'objet de trois lectures à l'Assemblée nationale et de deux lectures au Sénat, ce dernier ayant voté à nouveau, le 12 octobre 2021, en faveur de la déconjugalisation.

La loi de finances pour 2022 a finalement inscrit dans la loi un mécanisme d'abattement forfaitaire sur les revenus du conjoint 156 ( * ) . Le montant de cet abattement a été fixé par décret à 5 000 euros auxquels s'ajoute une majoration de 1 400 euros par enfant à charge 157 ( * ) . Selon la DGCS, cette mesure devait permettre à 130 000 foyers de bénéficier d'une augmentation moyenne de 120 euros par mois de leur allocation, pour un coût total estimé à 185 millions d'euros par an 158 ( * ) .

Ce mécanisme est toutefois loin de répondre à l'objectif de favoriser l'autonomie financière des bénéficiaires de l'AAH et n'a pas mis fin au débat sur la déconjugalisation de la prestation.

2. Le fruit d'un large consensus politique

Comme l'a indiqué le ministre du travail Olivier Dussopt lors de son audition par la commission des affaires sociales du 19 juillet 2022, le Gouvernement a évolué sur la question de la déconjugalisation de l'AAH à l'occasion de la campagne électorale présidentielle : « le Président de la République a pris en compte certains messages qui l'ont convaincu de modifier sa position personnelle ».

À la faveur de ce nouveau contexte, l'article 5 bis a été inséré en séance publique à l'Assemblée nationale par l'adoption de onze amendements identiques 159 ( * ) émanant de la quasi-totalité des groupes politiques.

Il est le fruit d'un consensus reposant sur l'acceptation du principe de la suppression de la prise en compte des revenus du conjoint, ainsi que sur la prise en compte de deux exigences : une date d'entrée en vigueur la plus précoce possible et la garantie de la neutralisation des effets de cette mesure pour les éventuels « perdants ».

Sa recevabilité financière a été assurée par l'intention du Gouvernement clairement formulée par la Première ministre Élisabeth Borne, lors de son discours de politique générale, et par le ministre du travail, lors de son audition par la commission des affaires sociales de l'Assemblée nationale.

B. Le défi technique de la concrétisation de la réforme

1. Une mise en oeuvre au 1 er octobre 2023 au plus tard

Le I de l'article 5 bis propose de supprimer la prise en compte des revenus du conjoint pour l'attribution et le calcul du montant de l'AAH selon les modalités prévues par le Sénat dans la proposition de loi portant diverses mesures de justice sociale, en conservant notamment un plafond de cumul de la prestation avec les ressources personnelles du bénéficiaire, ce plafond pouvant varier en fonction du nombre d'enfants à charge.

En conséquence, le mécanisme d'abattement forfaitaire introduit par la loi de finances pour 2022 serait supprimé .

Le III fixe l'entrée en vigueur de ces dispositions à une date fixée par décret en Conseil d'État et au plus tard le 1 er octobre 2023 .

Comme l'a indiqué le ministre du travail en séance publique à l'Assemblée nationale, cette entrée en vigueur différée se justifie par la complexité technique de la mise en oeuvre de la réforme par la Caisse nationale d'allocations familiales (CNAF). En effet, « l'ensemble des prestations dont les [caisses d'allocations familiales] (CAF) ont la charge sont pour l'heure gérées sur une base conjugalisée, ce qui implique de détourer tous les bénéficiaires auxquels nous appliquerons la déconjugalisation. En outre, tous les programmes de systèmes d'information sont conjugalisés. Nous devons donc parvenir à articuler une déconjugalisation des systèmes d'information avec la base de données et de ressources mensuelles . » La rapporteure Charlotte Parmentier-Lecocq avait d'ailleurs initialement déposé en commission un amendement prévoyant une entrée en vigueur au 1 er janvier 2024, que le Gouvernement jugeait plus prudente.

Le coût total de la mesure est évalué par le Gouvernement à 400 millions d'euros en année pleine, compte tenu de la suppression de l'abattement forfaitaire sur les revenus du conjoint. Elle devrait bénéficier à environ 160 000 bénéficiaires de l'AAH , à raison d'une augmentation moyenne d'environ 300 euros du montant perçu.

2. Un mécanisme transitoire pour les éventuels ménages perdants

Si elle était appliquée de manière « sèche », cette réforme ferait, selon les données transmises par le Gouvernement, entre 44 000 et 45 000 perdants qui verraient le montant de leur AAH réduit de 270 euros en moyenne.

La nécessité de prévoir un mécanisme transitoire pour éviter ces situations avait déjà été prise en compte par le Sénat lors de l'examen de la proposition de loi portant diverses mesures de justice sociale. À l'initiative du rapporteur Philippe Mouiller, avait été adoptée une disposition prévoyant que les allocataires auraient pu choisir, pendant dix ans, de continuer à bénéficier de l'AAH « conjugalisée », tant qu'ils en auraient rempli les conditions.

Le II de l'article 5 bis prévoit une disposition similaire, sans être identique à celle qu'avait prévue le Sénat. Il dispose que toute personne bénéficiant de l'AAH à la date d'entrée en vigueur de la réforme peut continuer d'en bénéficier selon les modalités prévues par le droit actuel jusqu'à l'expiration de ses droits à l'allocation, lorsque ces modalités sont plus favorables à cette personne .

Les modalités d'application de ce mécanisme doivent être précisées par un décret en Conseil d'État.

II - La position de la commission : une réforme qui répond enfin aux aspirations des bénéficiaires

Suivant la position affirmée à plusieurs reprises par la commission des affaires sociales, le rapporteur soutient la reconnaissance à travers cette mesure de la nature de prestation de compensation de l'éloignement de l'emploi, distincte d'un minimum social, de l'AAH . La commission est toutefois consciente que le chantier de la refonte de notre système de prise en charge du handicap ne se réduit pas à cette mesure et que toutes les conséquences du changement de logique de l'AAH n'ont pas encore été tirées.

Même si des garanties doivent encore être apportées sur les modalités d'application du mécanisme transitoire, qui doivent être précisées par décret, le texte semble répondre aux préoccupations du Sénat sur le sort des éventuels perdants.

L'entrée en vigueur différée de la réforme ne lui permettra pas de répondre pour les personnes concernées à la problématique du pouvoir d'achat et la date du 1 er octobre 2023 semble éloignée au regard de l'attente et des espoirs suscités par la déconjugalisation pour les personnes concernées. Toutefois, à la lumière des explications apportées par le Gouvernement, ce délai semble nécessaire pour prévenir des difficultés, compte tenu du défi technique que représente sa mise en oeuvre. Il pourrait d'ailleurs être réduit par décret si cela s'avérait possible.

La commission a adopté cet article sans modification.

Article

5 ter

Accès des élus locaux aux minima de pension et

majorations de réversion

Cet article vise à permettre aux retraités exerçant un mandat local de bénéficier des minima de pension et majorations de réversion sans avoir liquidé l'ensemble de leurs pensions de retraite personnelles.

La commission a adopté cet article avec modifications.

I - Le dispositif proposé par l'Assemblée nationale : l'inscription dans la loi d'une mesure déjà mise en oeuvre par le Gouvernement

A. La constitution de droits à pension par les retraités exerçant des fonctions électives locales les prive de l'accès à divers minima de pension et majorations de réversion

1. Les élus locaux sont affiliés, au titre de la retraite, au régime général et au régime complémentaire des contractuels de la fonction publique

Depuis 2013 160 ( * ) , les élus des collectivités territoriales et leurs délégués au sein des établissements publics de coopération intercommunale (EPCI) sont obligatoirement affiliés au régime général de sécurité sociale pour l'ensemble des risques 161 ( * ) .

Leurs indemnités de fonction sont intégralement assujetties à cotisations sociales lorsque leur montant excède 50 % du plafond annuel de la sécurité sociale (PASS) 162 ( * ) , soit 20 568 euros en 2022. Si elles n'excèdent pas ce montant, seules la CSG et la CRDS sont dues par l'élu.

Toutefois, pour les élus membres de l'exécutif d'une collectivité territoriale ou du conseil de leur EPCI 163 ( * ) qui ont cessé toute activité professionnelle pour l'exercice de leur mandat et qui ne relèvent plus, à titre obligatoire, d'un régime de sécurité sociale, les indemnités de fonction dont le montant est inférieur à 50 % du PASS sont également assujetties à cotisations sociales 164 ( * ) .

Par ailleurs, les élus locaux percevant une indemnité de fonction, quel que soit son montant, sont affiliés au régime de retraite complémentaire des agents contractuels de droit public , géré par l'Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques (Ircantec).

2. En cas de cumul d'une pension et d'un mandat, des droits à pension supplémentaires sont constitués auprès de l'Ircantec

Dans le cas des élus étant par ailleurs retraités, la règlementation applicable en matière de constitution de droits à pension en contrepartie des cotisations versées diffère selon le régime.

Jusqu'en 2014, l'élu cotisant au régime général y ouvrait de tels droits uniquement si la pension qui lui était servie au titre de son activité professionnelle relevait d'un autre régime. En effet, une pension liquidée ne peut être révisée pour tenir compte de versements de cotisations afférents à une période postérieure à la date de sa liquidation 165 ( * ) .

Depuis la réforme dite « Touraine » 166 ( * ) , la reprise d'une activité par le bénéficiaire d'une pension de retraite personnelle versée par un régime obligatoire de base et ayant pris effet à compter du 1 er janvier 2015 n'ouvre pas de nouveaux droits à pension de base ou complémentaire 167 ( * ) .

Concrètement, les revenus tirés de l'activité professionnelle reprise sont assujettis à cotisations, mais celles-ci sont versées au titre de la solidarité, donc sans contrepartie, puisqu'elles ne permettront pas d'augmenter le montant de la pension de l'assuré une fois l'activité cessée.

Bien que cette règle ait été transposée au régime complémentaire des contractuels de la fonction publique 168 ( * ) , il n'en va pas ainsi, à titre dérogatoire, des cotisations versées à l'Ircantec par les élus locaux. En effet , la lettre interministérielle du 8 juillet 1996 permet aux retraités exerçant un mandat électoral local d'ouvrir à ce titre de nouveaux droits à pension auprès du régime de retraite complémentaire, et ce, y compris s'ils perçoivent déjà une pension servie par l'Ircantec.

Dans ce dernier cas, deux configurations sont envisageables :

- soit la pension a été acquise au titre d'un mandat appartenant à la même catégorie que celui au titre duquel les cotisations sont dues 169 ( * ) . Le versement de la pension est alors suspendu et des droits supplémentaires sont constitués par l'assuré en contrepartie des cotisations versées . Au terme du mandat, la pension fera l'objet d'une nouvelle liquidation ;

- soit la pension a été acquise au titre d'un mandat appartenant à une catégorie différente de celui au titre duquel les cotisations sont dues. Le montant de la pension est alors maintenu, tandis que les cotisations versées permettent d'ouvrir des droits au titre du mandat exercé . Au terme du mandat, la seconde pension ainsi constituée sera liquidée.

Une illustration : le cas d'un maire retraité

Un ancien maire percevant une pension Ircantec au titre de ce mandat continue de percevoir cette dernière lorsqu'il est élu conseiller départemental, car le mandat repris appartient à une catégorie différente de celui au titre duquel la pension lui est servie. Il cotise alors à l'Ircantec au titre de son nouveau mandat et percevra, à son terme, une seconde pension correspondant à ces versements.

À l'inverse, si le même maire retraité devient conseiller municipal délégué, le versement de sa pension est suspendu, car ces deux mandats relèvent de la catégorie des mandats municipaux. Les cotisations versées au titre du nouveau mandat viennent alors constituer des droits à pension qui s'imputent à la pension suspendue, laquelle sera liquidée au terme du mandat de façon à tenir compte des versements postérieurs à la première liquidation.

Notons que ce dispositif est juridiquement fragile , car il repose sur une simple instruction ministérielle, par ailleurs contraire à une disposition législative postérieure.

3. Ce dispositif dérogatoire fait toutefois obstacle à l'attribution de certains minima de pension et majorations de réversion aux retraités exerçant un mandat local

L'obtention des minima de pension et des majorations de réversion accordés par les régimes alignés est conditionnée à la liquidation par l'assuré de l'ensemble de ses pensions de retraite auprès des régimes obligatoires de base et complémentaire. Tel est le cas :

- du minimum contributif (MiCo) du régime général et du régime des salariés agricoles 170 ( * ) , accordé aux bénéficiaires d'une pension à taux plein 171 ( * ) dont le montant total des pensions personnelles de retraite n'excède pas 1 273,76 euros par mois en 2022 172 ( * ) . Lorsque le montant cumulé des pensions de retraite personnelles de l'assuré majorées, le cas échéant, du MiCo excède ce plafond, la majoration est réduite à due concurrence du dépassement. Fixé à 652,60 euros par mois, le montant du MiCo est porté à 713,11 euros par mois si l'assuré justifie d'une durée d'assurance au moins égale à 120 trimestres 173 ( * ) ;

- de la majoration de réversion du régime général et du régime des salariés agricoles 174 ( * ) , accordée au conjoint survivant ayant atteint l'âge d'annulation de la décote, soit 67 ans, et dont le total des pensions personnelles de retraite et de réversion n'excède pas 884,37 euros par mois en 2022. Cette majoration est égale à 11,10 % de la pension de réversion 175 ( * ) ;

- de la majoration de réversion du régime des non-salariés agricoles 176 ( * ) , accordée dans les mêmes conditions et de même niveau qu'au régime général 177 ( * ) ;

- de la pension majorée de référence (PMR) du régime des non-salariés agricoles 178 ( * ) , accordée aux assurés justifiant, dans un ou plusieurs régimes obligatoires, de la durée d'assurance permettant l'obtention du taux plein ou, à défaut, ayant atteint l'âge d'annulation de la décote 179 ( * ) . Le montant de la PMR est fixé à 713,12 euros par mois en 2022. Si l'assuré ne justifie pas d'une carrière complète accomplie au régime des non-salariés agricoles, ce montant est calculé au prorata de la durée d'assurance qu'il y a accomplie par rapport à la durée d'assurance nécessaire à l'obtention d'une pension à taux plein. Lorsque le montant cumulé des pensions servies à l'assuré par l'ensemble des régimes obligatoires de base et complémentaires et de la majoration de pension excède 916,78 euros par mois 180 ( * ) , cette dernière est réduite à due concurrence du dépassement 181 ( * ) ;

- du complément différentiel de points de retraite complémentaire obligatoire (CDRCO) du régime des non-salariés agricoles 182 ( * ) , accordé aux chefs d'exploitation ou d'entreprise agricole justifiant, dans un ou plusieurs régimes obligatoires, de la durée d'assurance permettant l'obtention du taux plein, dont 17,5 années au régime des non-salariés agricoles en qualité de chef d'exploitation ou d'entreprise agricole 183 ( * ) . Le CDRCO permet de porter la pension de retraite à un niveau minimal, fixé à 85 % du SMIC, pour une carrière complète accomplie en qualité de chef d'exploitation ou d'entreprise agricole . Si l'assuré ne justifie pas d'une carrière complète accomplie en cette qualité, le montant du CDRCO est calculé au prorata de la durée d'assurance accomplie en cette qualité par rapport à la durée d'assurance nécessaire à l'obtention d'une pension à taux plein. Lorsque le montant de l'ensemble des pensions de droit propre servies à l'assuré incluant le montant du CDRCO excède 85 % du SMIC 184 ( * ) , le montant du CDRCO est réduit à due concurrence du dépassement .

Or, cette condition est susceptible de faire obstacle à l'éligibilité d'un élu local retraité à ces minima de pension et/ou majorations de réversion. En effet, dans un tel scénario, l'intéressé constitue des droits à pension auprès de l'Ircantec au titre de son mandat ; il ne satisfait donc pas à la condition de subsidiarité requise pour l'obtention du CDRCO dès lors que l'ensemble de ses pensions de retraite personnelles n'ont pas été liquidées . En l'état actuel du droit, il lui faudrait donc renoncer à son mandat et liquider la pension afférente pour bénéficier du minimum de pension à 85 % du SMIC.

Dans le but de ne pas décourager l'exercice de mandats locaux par les retraités, par lettre ministérielle du 25 mars 2022, le ministre de l'agriculture et de l'alimentation, le ministre délégué chargé des comptes publics et le secrétaire d'État chargé des retraites et de la santé au travail ont donné instruction aux directeurs de l'Ircantec, de la Caisse nationale d'assurance vieillesse (Cnav) et de la CCMSA de « ne pas tenir compte durant leur mandat des droits en cours de constitution à l'Ircantec par les élus locaux bénéficiaires du dispositif dérogatoire institué par la lettre interministérielle de 1996 » pour l'attribution des minima de pension et des majorations de réversion évoqués plus avant - et donc de déroger à la loi , tout en précisant qu' « une fois liquidés, ces droits devront être pris en compte dans le calcul des minima de pension ».

B. Le projet de loi prévoit la régularisation de l'assouplissement autorisé par le Gouvernement par voie de lettre ministérielle

Sur proposition du président André Chassaigne et de plusieurs de ses collègues, l'Assemblée nationale a adopté un amendement portant article additionnel après l'article 5 de façon à donner une base légale à la lettre ministérielle du 25 mars 2022 .

Aux termes du présent article, les droits en cours de constitution auprès de l'Ircantec au titre des indemnités de fonction des élus concernés ne seraient donc pas pris en compte pour l'attribution du MiCo, de la majoration de réversion des régimes alignés, de la PMR et du CDRCO .

II - La position de la commission : une mesure de bon sens, dont la régularisation intervient tardivement

La commission salue l'initiative du président André Chassaigne, qui permet de sécuriser l'accès aux minima de pension des assurés concernés et, par conséquent, de ne pas pénaliser les retraités s'engageant dans la vie publique locale au service de leurs concitoyens .

Il est d'ailleurs rappelé qu'une proposition de loi tendant à améliorer l'accès des agriculteurs retraités exerçant ou ayant exercé un mandat local au CDRCO, qui visait, d'une part, à exclure les pensions servies au titre d'un mandat électif local des pensions prises en compte dans le cadre de l'écrêtement du CDRCO et, d'autre part, à mettre fin à la prise en compte des droits en cours de constitution auprès de l'Ircantec par les retraités exerçant un mandat électoral local pour l'appréciation du respect du critère de subsidiarité conditionnant l'éligibilité au CDRCO, a été déposée sur le bureau du Sénat le 22 juin dernier par le sénateur Laurent Duplomb et plusieurs de ses collègues.

La commission regrette toutefois que le Gouvernement s'autorise à déroger aux prescriptions de la loi par simple lettre ministérielle sans même en rendre compte au Parlement ni solliciter sa sanction dans les délais les plus brefs . Il serait en effet souhaitable qu'une considération plus respectueuse soit accordée à la loi par l'autorité à qui incombe son exécution.

Par conséquent, a été adopté à l'initiative du rapporteur un amendement COM-185 tendant à inscrire dans la loi le principe de la dérogation aux règles de droit commun en matière de cumul emploi-retraite applicable aux élus locaux percevant des indemnités de fonction, de façon à donner une base légale à la lettre interministérielle du 8 juillet 1996 . En effet, cette lettre, qui prévoit que les retraités exerçant un mandat local continuent de constituer des droits à pension auprès de l'Ircantec, entre en contradiction avec les dispositions de l'article L. 161-22-1 A du code de la sécurité sociale.

La commission a adopté cet article ainsi modifié.

Article 6

Règles

d'indexation des loyers et des bases de calcul

des aides personnelles au

logement (APL)

L'examen de cet article a été délégué au fond à la commission des affaires économiques.

Lors de sa réunion, la commission des affaires économiques a adopté l'amendement COM-220 de son rapporteur pour avis.

La commission a adopté cet article ainsi modifié.

Article 6 bis

Interdiction du

complément de loyer dans des cas

de mauvais état du logement

dans les agglomérations

expérimentant l'encadrement des

loyers

L'examen de cet article a été délégué au fond à la commission des affaires économiques.

Lors de sa réunion, la commission des affaires économiques a adopté l'amendement COM-221 de son rapporteur pour avis, proposant de supprimer le présent article.

La commission a supprimé cet article.

* 116 Institut national de la statistique et des études économiques.

* 117 Ordonnance n° 45-2454 du 19 octobre 1945 fixant le régime des assurances sociales applicable aux assurés des professions non agricoles, article 71.

* 118 Exposé des motifs de la loi n° 48-1306 du 23 août 1948 portant modification du régime de l'assurance vieillesse.

* 119 Loi n° 87-39 du 27 janvier 1987 portant diverses mesures d'ordre social, article 14 ; loi n° 88-16 du 5 janvier 1988 relative à la sécurité sociale, article 3 ; loi n° 89-18 du 13 janvier 1989 portant diverses mesures d'ordre social, article 10 ; loi n° 90-86 du 23 janvier 1990 portant diverses dispositions relatives à la sécurité sociale et à la santé, article 14 ; loi n° 91-73 du 18 janvier 1991 portant dispositions relatives à la santé publique et aux assurances sociales, article 30 ; loi n° 91-738 du 31 juillet 1991 portant diverses mesures d'ordre social, article 18 ; loi n° 91-1406 du 31 décembre 1991 portant diverses dispositions d'ordre social, article 32.

* 120 Loi n° 93-936 du 22 juillet 1993 relative aux pensions de retraite et à la sauvegarde de la protection sociale, article 4 ; décret n° 93-1023 du 27 août 1993 fixant les modalités de revalorisation des avantages d'invalidité et de vieillesse et modifiant le code de la sécurité sociale, article 2.

* 121 Ancien article L. 351-11 du code de la sécurité sociale.

* 122 Loi n° 98-1194 du 23 décembre 1998 de financement de la sécurité sociale pour 1999, article 37.

* 123 Loi n° 99-1140 du 29 décembre 1999 de financement de la sécurité sociale pour 2000, article 17 ; loi n° 2000-1257 du 23 décembre 2000 de financement de la sécurité sociale pour 2001, article 25 ; loi n° 2001-1246 du 21 décembre 2001 de financement de la sécurité sociale pour 2002, article 62 ; loi n° 2002-1487 du 20 décembre 2002 de financement de la sécurité sociale pour 2003, article 61.

* 124 Loi n° 2003-775 du 21 août 2003 portant réforme des retraites, article 27 ; ancien article L. 161-23-1 du code de la sécurité sociale.

* 125 Loi n° 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale pour 2009, article 79.

* 126 Loi n° 2015-1702 du 21 décembre 2015 de financement de la sécurité sociale pour 2016, article 89, et article L. 161-23-1 du code de la sécurité sociale ; loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016, article 67, et article L. 161-25 du code de la sécurité sociale.

* 127 Loi n° 2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraites, article 5.

* 128 Loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018, article 41.

* 129 Le relèvement de l'âge d'ouverture des droits de 60 à 62 ans et de l'âge d'annulation de la décote de 65 à 67 ans prévu par la réforme de 2010 et l'augmentation de la durée d'assurance nécessaire à l'obtention d'une pension à taux plein prévue par les réformes de 1993, 2003 et 2014 (172 trimestres, soit 43 annuités, à compter de la génération 1973).

* 130 Conseil d'orientation des retraites, rapport annuel 2021, Évolution et perspectives des retraites en France , d'après l'Insee, 2014.

* 131 Articles D. 531-7 et D. 531-29 du code de l'éducation.

* 132 Ancien article D. 5131-20 du code du travail.

* 133 Loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018, article 41.

* 134 Loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019, article 68.

* 135 Loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020, article 81.

* 136 S'agissant de régimes par points, ce ne sont pas les montants des pensions qui sont revalorisés, mais la valeur de service du point.

* 137 Loi n° 2021-1754 du 23 décembre 2021 de financement de la sécurité sociale pour 2022, article 29.

* 138 Loi n° 2021-1679 du 17 décembre 2021 visant à assurer la revalorisation des pensions de retraite agricoles les plus faibles, article 1 er .

* 139 L'AFIS, qui ne bénéficie d'aucun mécanisme de revalorisation légale et dont le montant de 330 euros par mois pour une personne seule n'a jamais été revalorisé depuis sa création en décembre 2017. Cette revalorisation n'entraînerait qu'un surcoût de 65 000 euros à la charge de l'État.

* 140 Article L. 732-60-1 du code rural et de la pêche maritime.

* 141 L'excédent du régime devrait s'élever à 47,2 millions d'euros en 2022.

* 142 Loi n° 2005-5 du 5 janvier 2005 relative à la situation des maîtres des établissements d'enseignement privés sous contrat - Article 3.

* 143 Article R. 914-141 du code de l'éducation.

* 144 Ce ratio correspond au rapport entre, d'une part, la somme de la réserve de financement, de la valeur actualisée des ressources diverses affectées au régime et de la valeur actuelle probable des cotisations qui lui seront versées et, d'autre part, la valeur actuelle probable des prestations qui seront versées aux bénéficiaires du régime.

* 145 Décret n° 2005-1233 du 30 septembre 2005 relatif au régime additionnel de retraite des personnels enseignants et de documentation mentionnés aux articles L. 914-1 du code de l'éducation et L. 813-8 du code rural, article 19.

* 146 Loi n° 2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraite, article 34.

* 147 Article L. 732-63 du code rural et de la pêche maritime.

* 148 Article D. 732-166-1 du code rural et de la pêche maritime. Les personnes ayant liquidé leurs droits avant 1997 doivent justifier de la durée d'assurance permettant l'obtention du taux plein tous régimes confondus, dont 32,5 années au régime des non-salariés agricoles et 17,5 années en qualité de chef d'exploitation ou d'entreprise agricole.

* 149 Le SMIC retenu est celui en vigueur le 1 er janvier de l'année civile au cours de laquelle la pension de retraite prend effet.

* 150 Loi n° 2020-839 du 3 juillet 2020 visant à assurer la revalorisation des pensions de retraite agricoles en France continentale et dans les outre-mer, article 1 er .

* 151 Article D. 732-166-5 du code rural et de la pêche maritime.

* 152 Article D. 732-166-5-1 du code rural et de la pêche maritime.

* 153 Le montant moyen de la pension de droits propres hors retraite complémentaire obligatoire servie en 2021 par le régime des non-salariés agricoles s'élève à 401 euros (255 pour les salariés agricoles). Ce chiffre doit toutefois être nuancé : 92,6 % des non-salariés agricoles (94,1 % des salariés agricoles) sont polypensionnés et perçoivent une pension d'un autre régime.

* 154 Articles D. 531-7 et D. 531-29 du code de l'éducation.

* 155 Pour plus de détails, le lecteur peut se reporter au rapport n° 400 (2020-2021) de M. Philippe Mouiller, fait au nom de la commission des affaires sociales, déposé le 3 mars 2021, sur la proposition de loi portant diverses mesures de justice sociale.

* 156 Loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022 - Article 202.

* 157 Décret n° 2022-42 du 19 janvier 2022 relatif à l'allocation adulte handicapé.

* 158 Avis n° 166 (2021-2022) de M. Jean Sol sur le projet de loi de finances pour 2022 (mission « Solidarité, insertion et égalité des chances »), fait au nom de la commission des affaires sociales, déposé le 18 novembre 2021.

* 159 Amendements de M. Pradié (Les Républicains), Mme Pires Beaune (Socialistes et apparentés - NUPES), M. Naegelen (Libertés, Indépendants, Outre-mer et Territoires), M. Peu (Gauche démocrate et républicaine - NUPES), M. Bayou (Écologiste - NUPES), M. Favennec-Bécot (Horizons et apparentés), Mme Guetté (La France insoumise - NUPES), M. Vigier (Démocrate), Mme Rousseau (Écologiste - NUPES), Mme Janvier (Renaissance) et de la rapporteure Charlotte Parmentier-Lecocq.

* 160 Loi n° 2012-1404 du 17 décembre 2012 de financement de la sécurité sociale pour 2013, article 18.

* 161 Article L. 382-31 du code de la sécurité sociale.

* 162 Article D. 382-34 du code de la sécurité sociale.

* 163 Maires, adjoints au maire, présidents et vice-présidents ayant délégation de l'exécutif du conseil départemental, présidents et vice-présidents ayant délégation de l'exécutif du conseil régional, président et membres du conseil exécutif de Corse, membres du conseil de la communauté de communes, membres du conseil de la communauté urbaine, membres du conseil de la communauté d'agglomération.

* 164 Article L. 382-31 du code de la sécurité sociale.

* 165 Article R. 351-10 du code de la sécurité sociale.

* 166 Loi n° 2014-40 du 20 janvier 2014 garantissant l'équilibre et la justice du système de retraite, article 19.

* 167 Article L. 161-22-1 A du code de la sécurité sociale.

* 168 Arrêté du 30 décembre 1970 relatif aux modalités de fonctionnement du régime de retraite complémentaire des assurances sociales, institué par le décret du 23 décembre 1970, article 14.

* 169 L'Ircantec distingue six catégories de mandats : communaux, intercommunaux, départementaux, régionaux, service départemental d'incendie et de secours (SDIS) et Centre national de la fonction publique territoriale (CNFPT).

* 170 Article L. 351-10-1 du code de la sécurité sociale.

* 171 Article L. 351-10 du code de la sécurité sociale.

* 172 Articles L. 173-2 et D. 173-21-0-1-2 du code de la sécurité sociale.

* 173 Articles D. 351-2-1 et D. 351-2-2 du code de la sécurité sociale.

* 174 Article L. 353-6 du code de la sécurité sociale.

* 175 Article D. 353-4 du code de la sécurité sociale.

* 176 Article L. 732-51-1 du code rural et de la pêche maritime.

* 177 Article D. 732-100-1 du code rural et de la pêche maritime.

* 178 Article L. 732-54-1 du code rural et de la pêche maritime.

* 179 Article D. 732-109 du code rural et de la pêche maritime.

* 180 Article D. 732-113 du code rural et de la pêche maritime.

* 181 Articles L. 732-54-3 et D. 732-114 du code rural et de la pêche maritime.

* 182 Article L. 732-63 du code rural et de la pêche maritime.

* 183 Article D. 732-166-1 du code rural et de la pêche maritime. Les personnes ayant liquidé leurs droits avant 1997 doivent justifier de la durée d'assurance permettant l'obtention du taux plein tous régimes confondus, dont 32,5 années au régime des non-salariés agricoles et 17,5 années en qualité de chef d'exploitation ou d'entreprise agricole.

* 184 Article D. 732-166-5-1 du code rural et de la pêche maritime.