C. LE PROGRAMME 164 « COUR DES COMPTES ET AUTRES JURIDICTIONS FINANCIÈRES »

Le montant accordé à la Cour des comptes et aux chambres régionales et territoriales des comptes (CRTC) en LFI 2021 était de 222,1 millions d'euros en CP et 226,1 millions d'euros en AE . Le niveau de consommation des crédits est globalement conforme à la prévision et s'élève à 98,2 % en CP et 95,3 % en AE.

1. Les dépenses de personnel conditionnent largement l'exécution du programme 164

Les dépenses de personnel sont à l'origine de la hausse des crédits du programme, dans la mesure où les crédits hors titre 2 restent quant à eux stables, une partie des dépenses de fonctionnement étant couverte par les ressources propres des juridictions financières. L'augmentation des dépenses de rémunération sur la période 2017-2021 est de 3,8 % , qui s'explique notamment par une progression de la part des agents de catégorie A+ et A afin de renforcer les fonctions de contrôle et d'appui au contrôle des juridictions financières.

Le programme 164 est soumis à une forte rigidité en exécution, puisque plus de 88 % de ses crédits relèvent des dépenses de titre 2 .

Celles-ci se sont élevées à 192,6 millions d'euros en AE comme en CP , alors que 196,2 millions avaient été autorisés en loi de finances initiale. Cette légère sous-exécution des crédits, à hauteur de 3,6 millions d'euros , de recrutements moins nombreux et plus tardifs que programmés et de la non-consommation de la marge de sécurité qui visait à faire face à d'éventuels retour de personnels non programmés.

Le plafond d'emplois, stable par rapport à 2020 (1 802 ETPT), demeure légèrement sous-exécuté à 1 758 ETPT.

Les entrées comme les sorties ont été supérieures à celles programmées. Concernant les sorties, elles s'élèvent à 244,5 ETP pour 207 ETP prévus. Le nombre total des entrées s'établit quant à lui à 252 ETP pour 217 ETP initialement prévus. Le solde des entrées et des sorties est positif et s'établit à + 7,5 ETP.

2. La diminution des délais témoigne de la recherche continue de performance des juridictions financières

Les délais, tant des travaux d'examen de la gestion que de jugement sont maîtrisés. Une tendance baissière se confirme ces dernières années, et ce en dépit de la crise sanitaire. En 2021, le délai moyen d'un examen de la gestion (indicateur 2.2) s'établit à 13,1 mois pour la Cour des comptes, en baisse constante depuis 2014 , où ce délai s'élevait à 18 mois. Pour les CRTC, le résultat pour l'exercice 2021 est de 16 mois, soit légèrement supérieur à la cible fixée dans le projet annuel de performance.

Le projet stratégique de réforme des juridictions financières, dit « JF 2025 » , présenté par le Premier président de la Cour des comptes en février 2021, entend faire de la durée des travaux effectués par la Cour des comptes pour les commissions des finances des assemblées parlementaires la norme applicable à tous les contrôles des comptes et de la gestion de la Cour , soit un délai de 8 mois, avant une extension progressive aux CRTC. Le rapporteur spécial sera attentif à cette question dans le projet de loi de finances pour 2023.

En ce qui concerne les délais de jugement (indicateur 5.1), ceux-ci ont été significativement améliorés pour la Cour des comptes en 2021, avec un délai moyen à 8,8 mois , contre 10,8 mois en 2020 et 12,3 mois en 2019, même si aucun dossier comportant des délais de procédure anormalement longs n'a été jugé au cours de cette année. Pour les CRTC, le délai moyen de 8,4 mois est légèrement supérieur à la cible, mais en baisse par rapport à 2020.

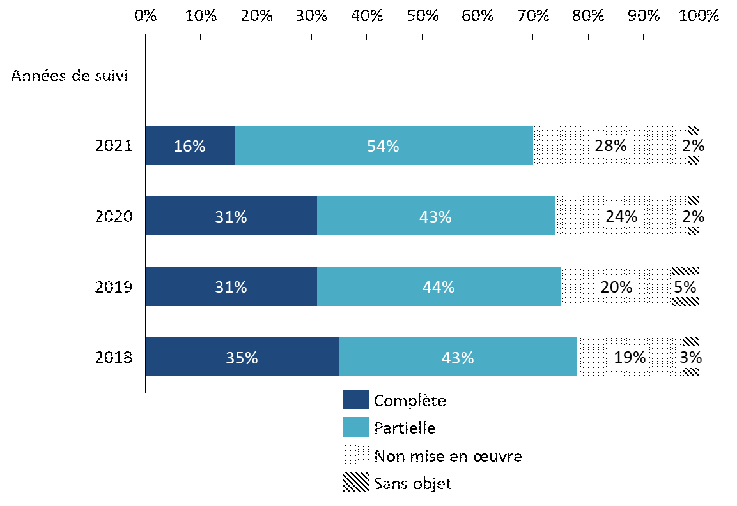

Par ailleurs, le taux de suivi des recommandations des juridictions financières (indicateur 2.1) reste stable, atteignant 77 % en exécution 2021, soit un taux supérieur à la cible fixée .

Cependant, deux tendances sont à relever derrière ce chiffre. En premier lieu, au sein des recommandations suivies, alors que la proportion de recommandations non mises en oeuvre est globalement stable à 20 % depuis 2018 pour les CRTC , celles-ci sont en hausse pour la Cour des comptes, passant de 19 % en 2018 à 28 % en 2021 6 ( * ) .

En second lieu, la part des recommandations partiellement suivies tend à s'accroître par rapport aux recommandations qui le sont complètement 7 ( * ) . À ce titre, le Premier président de la Cour des comptes a appelé de ses voeux la formulation de recommandations plus précises, de telle sorte que ces dernières débouchent sur des actions plus concrètes. Le rapporteur spécial partage cette orientation .

Évolution du degré de mise en oeuvre des recommandations de la Cour des comptes au cours des quatre dernières campagnes de suivi

Source : commission des finances du Sénat, d'après le rapport annuel 2022 de la Cour des comptes sur le suivi des recommandations des juridictions financières

* 6 Rapport annuel 2022 sur le suivi des recommandations des juridictions financières.

* 7 Cette tendance s'observe particulièrement pour la Cour des comptes. Pour les CRTC, la répartition entre recommandations complètement et partiellement suivies est plus équilibrée. Pour l'année de suivi 2021, 38 % des recommandations ont été complètement suivies contre 42 % partiellement suivies.