N° 792

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 juillet 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de

loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

de

règlement

du

budget

et d'

approbation

des

comptes

de l'

année

2021

,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 27

Remboursements et dégrèvements

Rapporteur spécial : M. Pascal SAVOLDELLI

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

10 , 16 et T.A. 2 |

|

Sénat : |

787 (2021-2022) |

LES PRINCIPALES OBSERVATIONS

DU

RAPPORTEUR SPÉCIAL

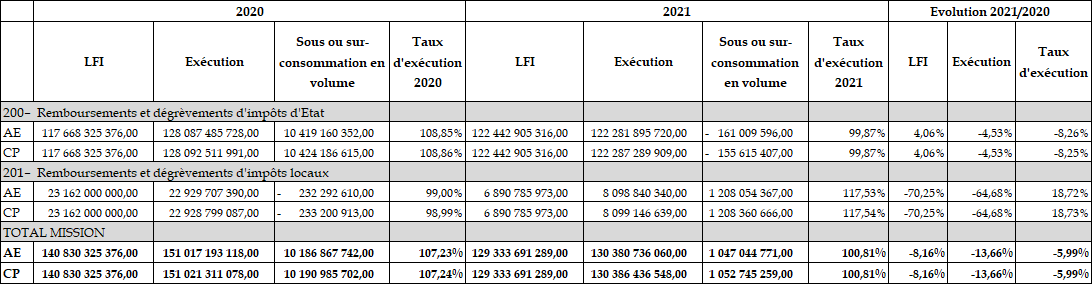

1. Les crédits de la mission «Remboursements et dégrèvements» font l'objet, en 2021, d'une sur exécution , à hauteur de 1 milliard d'euros en AE et CP, soit une consommation de 100,8 % des crédits en AE et en CP ouverts par la LFI.

2. L'exécution 2021 est marquée par une baisse de 20,6 milliards d'euros par rapport 2020. Ce niveau d'exécution doit cependant être replacé dans un contexte plus général de baisse massive des crédits du programme 201 entre 2020 et 2021 en raison de la réforme de la taxe d'habitation sur les résidences principales. Celle-ci a généré une baisse des remboursements et dégrèvements sur cette taxe qui sont passés de 14,8 milliards d'euros à 778 millions d'euros soit une contraction de 94,7 %. Cette diminution résulte aussi, mais dans une moindre proportion, de la réforme des impôts de production qui a généré une baisse des remboursements et dégrèvements liés à la taxe professionnelle, à la contribution économique et autres impôts économiques qui sont passés de 6,3 milliards d'euros à 3,9 milliards d'euros soit une baisse de 36,8 %.

3. Le rapporteur spécial constate la baisse des remboursements et dégrèvements d'impôts qui constitue une nouveauté dans la tendance observée depuis 2013. Il note cependant que sur la période 2006-2021, leur croissance a été nettement supérieure à celle des recettes fiscales brutes et du PIB et rappelle que des hausses sont à prévoir à partir de 2022 en raison de la transformation du crédit d'impôt services à la personne en dispositif contemporain avec un impact estimé à 1,1 milliard d'euros.

4. L'information relative aux contentieux qui représentent près de 3 milliards d'euros mériterait d'être complétée dans les rapports annuels de performance. La Cour des comptes, dans sa note d'exécution budgétaire 2021, reconduit d'ailleurs une recommandation dans ce sens.

5. Les documents budgétaires devraient, de surcroit, présenter des informations sur les admissions en non-valeur. Des précisions sur l'ancienneté et les montants moyens des ANV ainsi que sur les ANV les plus importantes permettraient en effet d'apprécier plus finement l'action de l'administration en matière de suivi et de recouvrement de créances.

6. Enfin, le rapporteur spécial renouvelle ses interrogations sur l'efficacité du crédit d'impôt recherche (CIR) qui représente pourtant une dépense de 4,5 milliards d'euros en 2021.

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2021

La mission « Remboursements et dégrèvements » porte les crédits permettant aux usagers de bénéficier de leurs droits en matière de remboursements et dégrèvements d'impôts le plus rapidement possible, tout en garantissant le bien fondé des dépenses au regard de la législation :

- le programme 200 « Remboursements et dégrèvements d'impôts d'État » identifie les dépenses en atténuation de recettes ayant trait aux impôts d'État. Il retrace les dépenses budgétaires résultant de l'application des règles fiscales lorsqu'elles conduisent à la mise en oeuvre de dégrèvements d'impôts, de remboursements ou restitutions de crédits d'impôt, de compensations prévues par des conventions fiscales internationales. Il enregistre en outre un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes, ou aux remises de débets ;

- le programme 201 « Remboursements et dégrèvements d'impôts locaux » recense les dépenses correspondant aux dégrèvements d'impôts locaux, ainsi que celles liées à des opérations comptables (remises gracieuses, annulations, admissions en non-valeur de recettes).

Cette mission retrace donc l'ensemble des dépenses liées à des situations dans lesquelles l'administration fiscale est conduite à restituer aux contribuables des impôts, taxes ou contributions, ou dans lesquelles l'État ne recouvre pas certaines créances sur les contribuables . Ces remboursements, dégrèvements et restitutions peuvent trouver leur origine dans le fonctionnement même de certaines impositions (remboursements de trop-versés), dans l'application de politiques publiques (crédits d'impôt) ou bien dans la rectification du montant d'un impôt (correction d'une erreur matérielle, conséquences d'un contentieux, application d'une convention internationale...).

Ils viennent en atténuation des recettes fiscales brutes de l'Etat mais figurent en dépenses du budget général. Le caractère mécanique de ces dépenses implique ainsi que les crédits de la présente mission sont évaluatifs en ce qu'ils ne constituent pas un plafond, contrairement à ceux des autres missions budgétaires et les dépenses correspondantes peuvent s'imputer au-delà des crédits ouverts en loi de finances.

Par convention, les autorisations d'engagement (AE) et les crédits de paiement (CP) sont du même montant.

A. LA CONSOMMATION DES CRÉDITS OUVERTS EN LFI

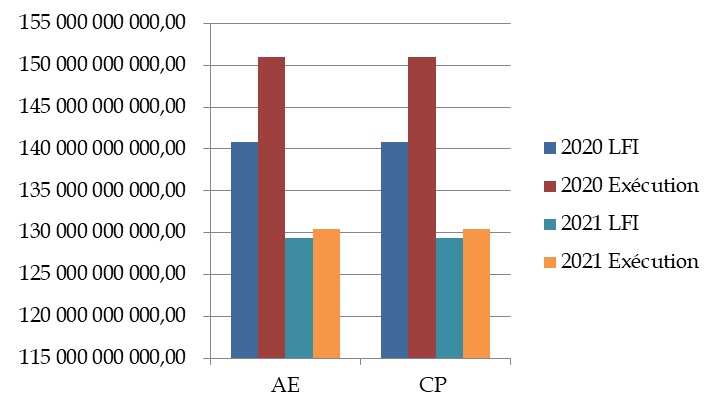

Les crédits consommés en 2021 enregistrent une baisse de 20,6 milliards d'euros en AE et en CP par rapport à l'année précédente.

Cependant, il faut mettre cette évolution en regard avec celle des crédits évalués qui ont baissé, entre la LFI 2020 et la LFI 2021, de 8,16 % en AE et en CP.

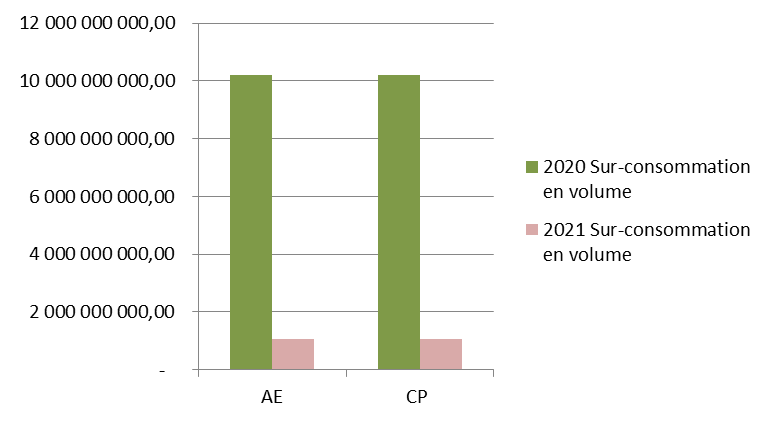

Il en résulte un taux de consommation qui s'établit en 2021 à 100,8 % en AE et en CP (contre 107,2 % en 2020).

Ainsi, la sur-exécution totale sur la mission est de 1,047 milliard d'euros en AE (contre 10,18 milliards d'euros en 2020) et de 1,052 milliard d'euros en CP (contre 10,19 milliards d'euros en 2020).

Si, entre 2020 et 2021, les taux d'exécution ont donc diminué, les deux années se caractérisent par une exécution supérieure à l'évaluation de la LFI.

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2020 et 2021

(en euros et en pourcentage)

AE : autorisations d'engagement. CP : crédits de paiement. LFI : données issues des lois de finances initiales, hors fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans les projets de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2020 et 2021

Source : commission des finances du Sénat (d'après les documents budgétaires)

Niveau des sur-exécutions des crédits de

la mission

« Remboursements et dégrèvements

» en 2021

Source : commission des finances du Sénat (d'après les documents budgétaires)

Contrairement à l'exercice précédent caractérisé par une sur-exécution importante de 10,4 milliards d'euros , le programme 200 « Remboursements et dégrèvements d'impôts d'Etat », est marqué, en 2021, par une sous-exécution à hauteur de 161 millions d'euros en AE et 155,6 millions d'euros en CP soit des taux d'exécution de 99,7 %.

À l'inverse, le programme 201 « Remboursements et dégrèvements d'impôts locaux », qui enregistrait une sous-exécution de 232,3 millions d'euros en AE et de 233,2 millions d'euros en CP en 2020 présente une sur-exécution en 2021 de 1,2 milliard d'euros en AE et en CP soit un taux d'exécution de 117,5 %.

Ce niveau d'exécution doit cependant être replacé dans un contexte plus général de baisse massive des crédits évalués, pour le programme 201, en LFI entre 2020 et 2021 en raison de :

- la réforme de la taxe d'habitation sur les résidences principales qui a généré une baisse des remboursements et dégrèvements sur cette taxe qui sont passés de 14,8 milliards d'euros à 778 millions d'euros soit une contraction de 94,7 % ;

- et, dans une moindre proportion, de la réforme des impôts de production qui a généré une baisse des remboursements et dégrèvements liés à la taxe professionnelle , à la contribution économique et autres impôts économiques qui sont passés de 6,3 milliards d'euros à 3,9 milliards d'euros soit une baisse de 36,8 %.

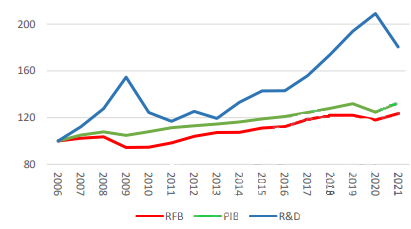

Ainsi, pour la première fois depuis 2013, les remboursements et dégrèvements d'impôts diminuent . Le rapporteur spécial note cependant que sur la période 2006-2021, leur croissance a été nettement supérieure à celle des recettes fiscales brutes d'une part et à celle du PIB d'autre part.

Croissance comparée des remboursements et

dégrèvements,

des recettes fiscales brutes et du PIB (base 100

en 2006)

Source : note d'exécution budgétaire de la

Cour des comptes sur la mission

« Remboursements et

dégrèvements » pour 2021