II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

A. UNE SUR-EXÉCUTION GLOBALE DU PROGRAMME 119 EXPLIQUÉE PAR LES CONSÉQUENCES DE LA CRISE SANITAIRE ET LES CHARGES INDUITES PAR LE FINANCEMENT DES ALLOCATIONS INDIVIDUELLES DE SOLIDARITÉ

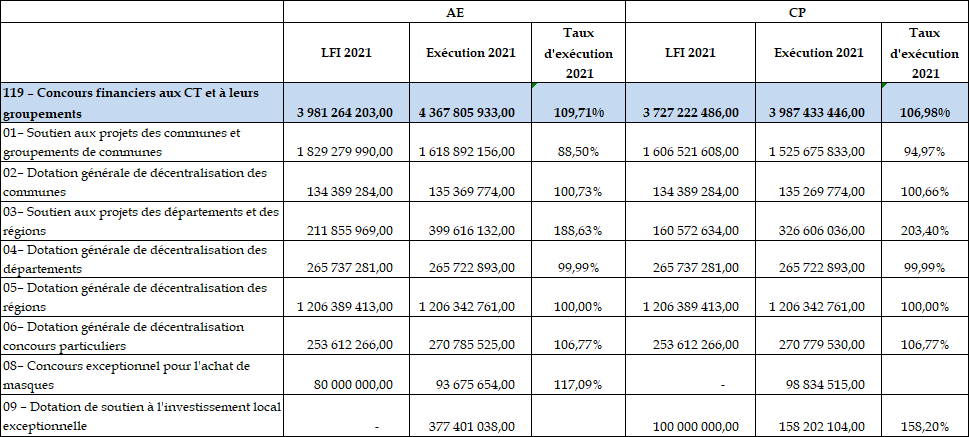

L'exécution du programme 119 par rapport aux crédits ouverts en LFI s'établit à 4,4 milliards d'euros en AE (soit 109,7 % des crédits ouverts) et à 3,9 milliards d'euros en CP (soit 106,9 % des crédits ouverts).

Exécution des crédits du programme 119 en 2021

(en euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

1. Un impact encore sensible de la crise sanitaire en 2021 générant de nombreux surcoûts non budgétés ou sous budgétés en LFI

a) La hausse des charges induites par le financement des allocations individuelles de solidarité

Le fonds de stabilisation des départements a nécessité un abondement de crédits en gestion à hauteur de 115 millions d'euros en AE et CP. Créé par la loi de finances initiale pour 2019, ce fonds est un dispositif de soutien aux départements connaissant une situation financière dégradée au regard des charges induites par le financement des allocations individuelles de solidarité (RSA 6 ( * ) , APA 7 ( * ) , PCH 8 ( * ) ). Doté de 115 millions par an depuis sa création, le fonds a été exceptionnellement abondé de 85 millions d'euros dans le cadre de l'accord de méthode conclu entre l'État et les départements le 14 décembre 2020 afin de le porter à 200 millions d'euros .

Pour autant, la LFI 2021 ne prévoyait aucun crédit pour le fonds de solidarité, seuls 85 millions d'euros en AE et CP étant prévus par report des crédits 2020 sur 2021 .

Le delta de 115 millions d'euros a donc été assuré, en AE, par un dégel de réserve à hauteur de 81,2 millions d'euros, une fongibilité interne pour 5,7 millions d'euros et par une ouverture par la loi de finances rectificative du 1 er décembre 2021 de 42,9 millions d'euros (dont 28,1 millions d'euros pour abonder le fonds) et en CP, par une ouverture de crédits par la même loi de finances rectificative pour 201,9 millions d'euros (dont 115 millions d'euros pour le fonds).

Ce surcoût de 85 millions d'euros en 2021, lié au contexte sanitaire, ne devrait pas se reproduire les années suivantes.

b) Des dépenses encore importantes pour l'achat de masques

La LFI 2021 a ouvert 80 millions d'euros d'AE mais aucun CP au titre du dispositif de prise en charge par l'État d'une partie du coût des achats de masques effectués par les collectivités territoriales, qui avait été institué en 2020 dans le contexte de la crise sanitaire.

Or, la consommation s'est avérée encore importante en 2021 pour s'établir à 93,7 millions d'euros en AE et 98,8 millions d'euros en CP . En AE, les crédits manquants ont été financés par un dégel de réserve à hauteur de 3,7 millions d'euros ainsi que par une ouverture de 12,6 millions d'euros par la loi de finances rectificative du 1 er décembre 2021. En CP, le besoin a été intégralement couvert par des ouvertures par la même loi de finances rectificative à hauteur de 86,9 millions d'euros.

Au total, sur les exercices 2020 et 2021, 227,9 millions d'euros ont été consommés en AE et CP au titre de ce dispositif qui n'a pas vocation à être reconduit en 2022.

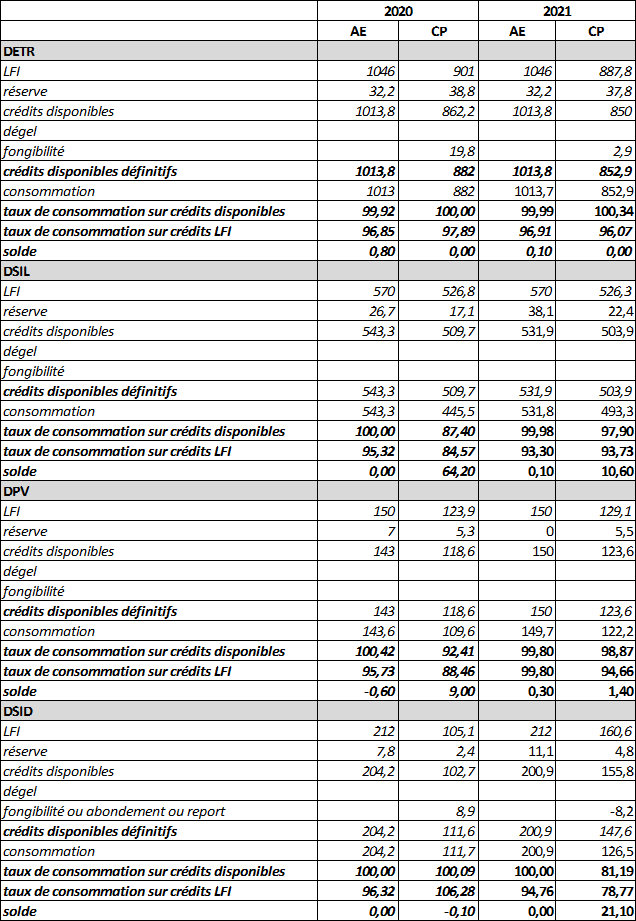

c) Une consommation dynamique de la DSIL exceptionnelle

En 2020, un milliard d'euros en AE de dotation de soutien à l'investissement local (DSIL) a, à titre exceptionnel, été ouvert afin d'accompagner l'effort de relance. Cette enveloppe a été rapportée à 950 millions d'euros par le décret n°2021-84 du 28 janvier 2021. Fin 2020, 575 millions en AE avaient été consommées, le reliquat ayant été reporté sur 2021.

Après corrections d'erreurs d'imputation, 377,4 millions d'euros d'AE ont donc été reportés et intégralement consommés en 2021.

En CP, 100 millions d'euros ont été ouverts en LFI 2021 au titre de la part exceptionnelle de DSIL. Cette enveloppe a été minorée de 21 millions d'euros par le décret de transfert du 28 janvier 2021 et par la réserve de précaution à hauteur de 4,3 millions d'euros générant un montant total de crédits disponibles en début de gestion de 74,7 millions d'euros.

Cependant, au 31 décembre 2021, la consommation en CP s'est élevée à 158,2 millions d'euros, soit un taux de consommation de 190 % des crédits disponibles.

Le besoin complémentaire, de 83,5 millions d'euros, a été financé par un dégel intégral de la réserve de précaution pour 74,7 millions d'euros et par les redéploiements internes suivants : 3,5 millions d'euros de la dotation forfaitaire relative à la délivrance des titres sécurisés DTS et 5,3 millions d'euros de la DSID.

2. Des dotations d'investissement stables qui ont continué à jouer un rôle de relance de l'activité et de lutte contre les effets de la crise sanitaire

À l'exception de la consommation des CP de la DSID et de la DSIL qui est inférieure aux crédits ouverts en LFI (et aux crédits disponibles) l'ensemble des dotations a enregistré un niveau d'exécution conforme aux crédits ouverts en LFI.

En effet, concernant la DSID , si l'exécution a été conforme aux crédits ouverts en LFI tant pour la part « projets » que pour la part « péréquation » en AE, la consommation des CP a laissé un solde de 21,1 millions d'euros (par rapport aux crédits disponibles) qui a permis :

- d'abonder de 2,9 millions d'euros la DETR ;

- d'abonder de 5,3 millions d'euros la DSIL exceptionnelle.

Le reliquat au 31 décembre 2021 s'explique par des difficultés conjoncturelles liées à la crise sanitaire en raison notamment du manque de matières premières qui a ralenti l'avancement de certaines opérations.

De même, la DSIL laisse un solde de 10,6 millions d'euros en CP par rapport aux crédits disponibles en raison de la persistance des contraintes liées à la crise sanitaire.

Pour autant, il convient de souligner que les consommations 2021 de ces deux dotations sont supérieures à la consommation enregistrée en 2020.

À l'inverse, les autres dotations continuent d'enregistrer une consommation stable et conforme aux prévisions. Si l'exécution de l'action 1, en AE, est en apparence bien inférieure au niveau des crédits ouverts en LFI (1,62 milliard d'euros contre 1,83 milliard d'euros) ce delta s'explique exclusivement par :

- une réserve de précaution de 70,3 millions d'euros ;

- des minorations d'engagements juridiques d'exercices antérieurs pour un montant total de 133,4 millions d'euros en raison d'une diminution de coût final de certains projets ou de leur abandon.

Retraitement fait de ces minorations, la consommation réelle s'établit, au 31 décembre 2021, à 1,75 milliard d'euros pour les dotations portées par l'action 1.

Ainsi, pour les principales dotations d'investissement les taux de consommation des AE avoisinent les 100 % en 2020 et 2021 . Qu'il s'agisse des dotations classiques ou des dotations exceptionnelles, les niveaux d'engagement des AE et de consommation de CP mettent en exergue deux phénomènes :

- la bonne gestion par les collectivités des crédits alloués pour des opérations matures ;

- le besoin important de financement des investissements par les collectivités et subséquemment l'utilité de ces dotations.

Consommation des AE et CP des dotations

d'investissement

entre 2020 et 2021

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires PAP/RAP

3. Des points de vigilance identifiés concernant l'évolution des dotations d'investissement aux collectivités territoriales

Comme évoqué supra les taux de consommation des dotations d'investissement sont proches de 100 % en raison des besoins importants des collectivités territoriales en termes d'investissement et les niveaux de crédits ouverts en 2020 et 2021 sont historiquement élevés en raison, notamment, de la mise en place de la DSIL exceptionnelle.

Cependant, si les rapporteurs spéciaux saluent l'effort du Gouvernement en matière de dotations d'investissement ils souhaitent rappeler la forte contrainte budgétaire qui pèse sur les collectivités territoriales depuis plusieurs années (d'abord par une diminution substantielle de la dotation globale de fonctionnement de l'ordre de 13 milliards d'euros entre 2014 et 2018, puis par un encadrement de l'évolution de leurs dépenses de fonctionnement via les contrats de Cahors). Cette forte contrainte sur les dépenses de fonctionnement des collectivités et leur capacité d'autofinancement a provoqué une contraction de l'investissement public local.

Or, le prochain projet de loi de programmation des finances publiques (LPFP) prévoira assurément une nouvelle contribution des collectivités à l'effort de redressement des finances publiques. Si les modalités de cette contribution ne sont pas encore définies, elles s'inscriront, de fait, dans un contexte inflationniste qui coïncidera avec la fin des dispositifs exceptionnels mis en oeuvre dans le cadre du plan de relance.

D'autre part, les rapporteurs spéciaux ont mis en exergue dans leur rapport sur les dotations d'investissement de juillet 2021, le risque d'une forme de « captation » croissante des dotations d'investissement par les démarches contractuelles et partenariales initiées par l'État qui aboutirait à un financement des priorités définies par ce dernier au possible détriment des besoins et défis qui se posent aux territoires et que les élus de terrain restent les mieux à même de diagnostiquer.

* 6 Revenu de solidarité active.

* 7 Allocation personnalisée d'autonomie.

* 8 Prestation de compensation du handicap.