N° 792

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 juillet 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de

loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

de

règlement

du

budget

et d'

approbation

des

comptes

de l'

année

2021

,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 26

Relations avec les collectivités territoriales

COMPTE DE CONCOURS FINANCIERS : AVANCES AUX COLLECTIVITÉS TERRITORIALES

Rapporteurs spéciaux : MM. Charles GUENÉ et Claude RAYNAL

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

10 , 16 et T.A. 2 |

|

Sénat : |

787 (2021-2022) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPÉCIAUX

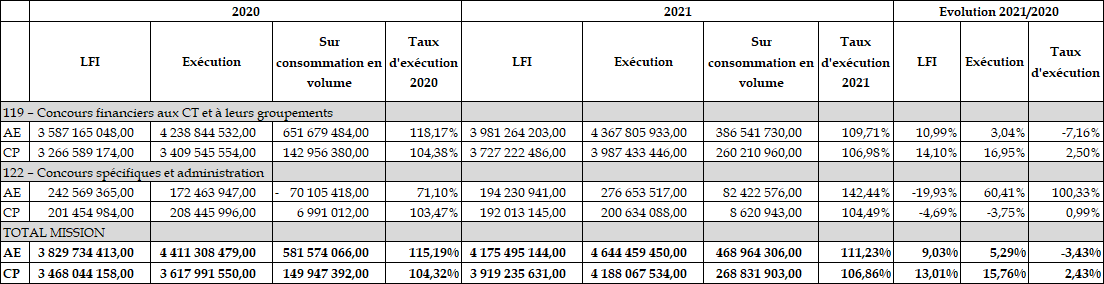

1. En 2021, les crédits de la mission « Relations avec les collectivités territoriales » ont été consommés à hauteur de 4,6 milliards d'euros en AE et 4,2 milliards d'euros en CP pour des ouvertures de 4,2 milliards en AE et 3,9 milliards d'euros en CP . Cette sur-exécution a été financée par des reports importants ainsi que par des ouvertures de crédits par les deux lois de finances rectificatives adoptées en 2021.

2. Cette sur-exécution s'explique, pour le programme 119, par les incidences persistantes de la crise sanitaire. En effet, cette dernière a généré une hausse des charges induites par le financement des allocations individuelles de solidarité. Par ailleurs, les dépenses relatives à l'achat de masque ont été supérieures à celles prévues en loi de finances initiale (LFI). Enfin, le dynamisme de l'investissement des collectivités s'est caractérisé par des taux de consommation des dotations d'investissement avoisinant les 100 % et parfois même au-delà concernant la consommation des CP de la dotation de soutien à l'investissement local (DSIL) exceptionnelle.

3. Les rapporteurs spéciaux saluent l'effort du Gouvernement en matière de dotations d'investissement mais souhaitent rappeler la forte contrainte budgétaire qui pèse sur les collectivités territoriales depuis plusieurs années . Or, le prochain projet de LPFP prévoira assurément une nouvelle contribution des collectivités à l'effort de redressement des finances publiques. Si les modalités de cette contribution ne sont pas encore définies, elles s'inscriront, de fait, dans un contexte inflationniste qui coïncidera avec la fin des dispositifs exceptionnels de soutien à l'investissement mis en oeuvre dans le cadre du plan de relance.

4. Concernant le programme 122, la sur-exécution s'explique en large partie par les aides allouées aux collectivités à la suite de la tempête Alex notamment par le biais de la création d'un fonds exceptionnel d'un montant total de 150 millions d'euros en AE et CP qui fera donc l'objet d'ouvertures sur les exercices à venir en fonction du rythme des travaux de reconstruction programmés.

5. Enfin, les crédits consommés par la DGCL au titre de ses dépenses de fonctionnement ont été très largement supérieurs aux crédits ouverts en raison essentiellement du financement du déploiement de la nouvelle carte des maires et des adjoints aux maires . Les rapporteurs spéciaux s'étonnent cependant que cette mesure n'ait pas été budgétée en LFI 2021 au regard de son caractère prévisible.

6. En 2021, les recettes du compte d'avance se sont établies à 110,2 milliards d'euros pour des dépenses de 107,8 milliards d'euros dégageant un solde positif de 2,4 milliards d'euros (contre un solde négatif de 2,9 milliards d'euros en 2020). Au 31 décembre 2021, le solde cumulé du compte est bénéficiaire de 805,6 millions d'euros (contre un déficit de 1,6 milliard d'euros en 2020). Cette inversion de tendance s'explique par la reprise économique au cours de cet exercice.

I. EXÉCUTION DES CRÉDITS DE LA MISSION ET DU COMPTE DE CONCOURS FINANCIERS EN 2021

La mission « Relations avec les collectivités territoriales » regroupe une partie des moyens budgétaires alloués aux collectivités territoriales. Elle se compose de deux programmes :

- le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » retrace des dotations versées aux collectivités territoriales en compensation de transferts de compétences et les dotations versées par l'État aux collectivités territoriales sous la forme de subventions, notamment en vue de soutenir des projets d'investissement ;

- le programme 122 « Concours spécifiques et administration » porte les crédits destinés à soutenir les collectivités faisant face à des situations exceptionnelles (telles que des événements climatiques ou géologiques de grande ampleur) et les crédits attribués à la direction générale des collectivités locales (DGCL) pour la mise en oeuvre de ses missions au profit des collectivités territoriales 1 ( * ) .

La mission « Relations avec les collectivités territoriales» ne permet toutefois pas d'appréhender globalement la politique de l'État en faveur des collectivités.

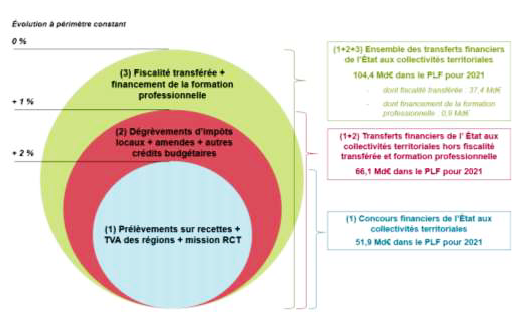

En effet, les transferts financiers de l'État aux collectivités territoriales représentent 104,2 milliards d'euros dans la loi de finances initiale 2021. Ils se composent de trois ensembles :

- les concours financiers de l'État aux collectivités s'élèvent à 51,7 milliards d'euros . Il s'agit des prélèvements sur recettes de l'État au profit des collectivités territoriales, des crédits de la mission « Relations avec les collectivités territoriales », de la TVA affectée aux régions en substitution de la DGF depuis 2018 et aux départements au titre du fonds de sauvegarde depuis 2021 ;

- les transferts divers de l'État hors fiscalité transférée et hors apprentissage qui atteignent 14,3 milliards d'euros et comprennent les subventions aux collectivités des ministères autres que le ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales, les contreparties de dégrèvements d'impositions décidés par voie législative et le produit des amendes de police de la circulation et des radars ;

- la fiscalité transférée et le financement de la formation professionnelle, qui visent essentiellement à compenser les mesures de décentralisation et les transferts de compétences vers les collectivités territoriales, et s'élèvent à 38,2 milliards d'euros.

Décomposition des transferts financiers de

l'État

aux collectivités territoriales en 2021

Source : direction du budget

En 2021, les crédits de la mission « relations avec les collectivités territoriales » représentent 8,1 % des concours financiers de l'État aux collectivités.

Le compte de concours financiers « Avances aux collectivités territoriales » retrace essentiellement le produit des impositions locales versé par douzième aux collectivités territoriales et, plus à la marge, le versement et remboursement d'avances de l'État aux collectivités. Il est composé de trois sections :

- une section relative au versement et au remboursement des avances de trésorerie aux collectivités, établissements publics et à la Nouvelle-Calédonie (programme 832) ;

- une section relative au versement des avances mensuelles sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes (programme 833) ;

- une section relative au versement et remboursement d'avances remboursables des droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités territoriales (programme 834) .

A. LA CONSOMMATION DES CRÉDITS OUVERTS EN LFI

1. La consommation des crédits de la mission « Relations avec les collectivités territoriales »

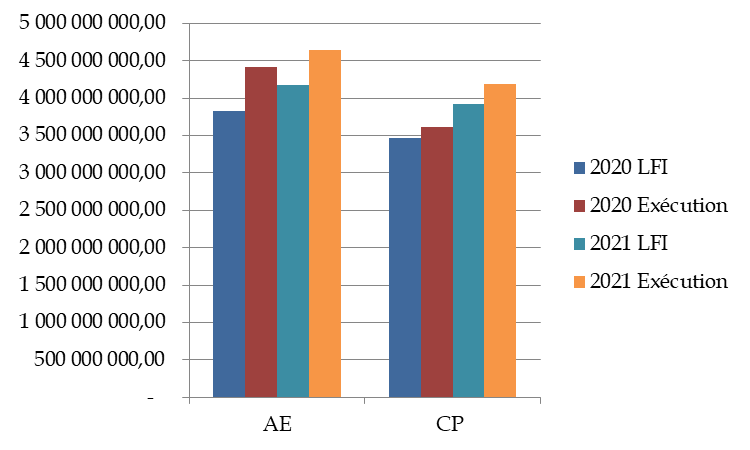

Les crédits consommés en 2021 augmentent de 5,9 % en AE et de 15,7 % en CP par rapport à l'année précédente.

Cependant, il faut mettre cette évolution en regard avec celle des crédits ouverts qui ont augmenté, entre la LFI 2020 et la LFI 2021, de 9 % en AE et de 13 % en CP.

Il en résulte un taux de consommation qui s'établit en 2021 à 111,2 % en AE (contre 115,2% en 2020) et à 106,9 % en CP (contre 104,2 % en 2020).

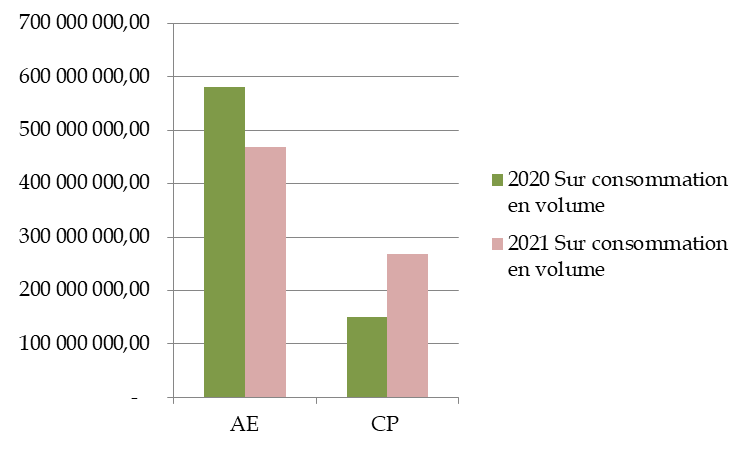

Ainsi, la sur-exécution totale sur la mission est de 468,9 millions d'euros en AE (contre 581,6 millions d'euros en 2020) et de 268,8 millions d'euros en CP (contre 149,9 millions d'euros en 2020).

Évolution de l'exécution des

crédits de la mission

« Relations avec les collectivités

territoriales » entre 2020 et 2021

(en euros et en pourcentage)

AE : autorisations d'engagement. CP : crédits de paiement. LFI : données issues des lois de finances initiales, y compris fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans les projets de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

Évolution de l'exécution des

crédits de la mission

« Relations avec les collectivités

territoriales » entre 2020 et 2021

Source : commission des finances du Sénat (d'après les documents budgétaires)

Au cours de ces deux derniers exercices, il est donc constaté une augmentation des crédits ouverts en LFI et une sur-exécution de ces crédits.

Niveau des sur-consommations des crédits de la

mission

« Relations avec les collectivités territoriales »

en 2020 et 2021

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette sur-exécution concerne les deux programmes de la mission. Elle enregistre une baisse de 112,6 millions d'euros en AE (passant de 581,6 millions d'euros à 468,9 millions d'euros entre 2020 et 2021) mais augmente en CP de 118,8 millions d'euros (passant de 149,9 millions d'euros à 268,8 millions d'euros entre 2020 et 2021).

Elle s'explique essentiellement, sur le programme 119, par l'impact de la crise sanitaire, et sur le programme 122 par les aides exceptionnelles aux collectivités à la suite de la tempête Alex et dans une moindre mesure par la consommation des crédits alloués à la DGCL (cf. infra ).

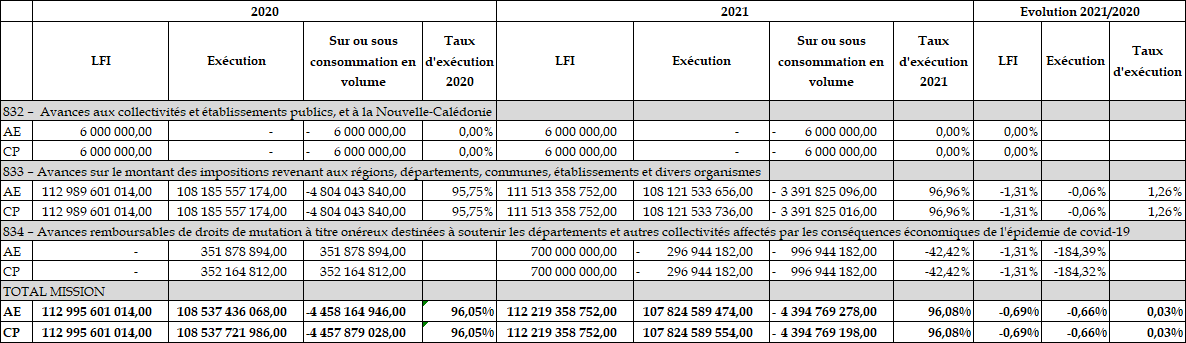

2. La consommation du compte de concours financiers « Avances aux collectivités territoriales »

a) Une consommation inférieure à la prévision en raison de la marge prudentielle...

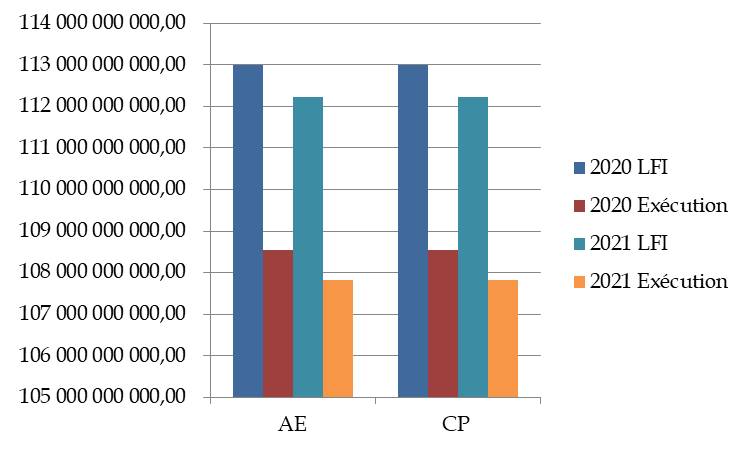

Pour le compte de concours financiers « Avances aux collectivités territoriales », les crédits consommés en 2021 sont stables en AE et en CP par rapport à l'année précédente.

L'exécution s'établit à 107,8 milliards d'euros en AE et CP contre 108,5 milliards d'euros en 2020.

Il en résulte des taux de consommation stables à 96 % en 2020 et 2021 du fait d'une légère contraction (-1,31 %) des crédits ouverts entre 2020 et 2021 (qui passent de 112,9 milliards d'euros à 112,2 milliards d'euros).

Évolution de l'exécution des

crédits du compte

« Avances aux collectivités

territoriales » entre 2020 et 2021

(en euros et en pourcentage)

AE : autorisations d'engagement. CP : crédits de paiement. LFI : données issues des lois de finances initiales, y compris fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans les projets de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

Source : commission des finances du Sénat (d'après les documents budgétaires)

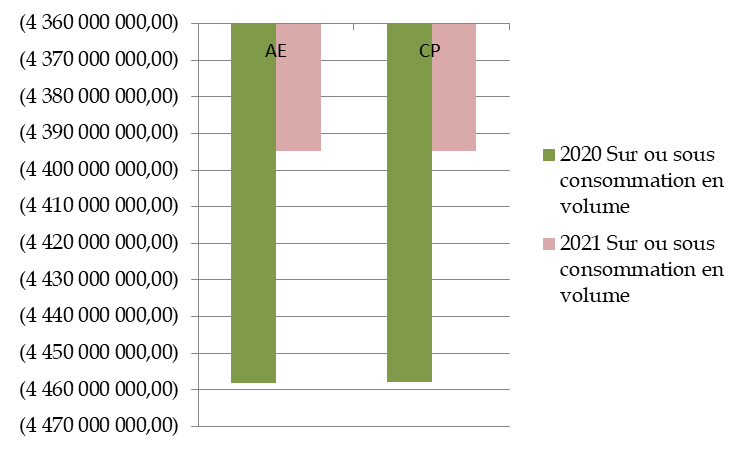

Au cours de ces deux derniers exercices, il est donc constaté une baisse des crédits ouverts en LFI et une sous-exécution de ces crédits.

Niveau des sous consommations des crédits du

compte

« Avances aux collectivités territoriales » en 2020

et 2021

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette sous exécution concerne les trois programmes de la mission 2 ( * ) et est équivalente à celle constatée en 2020 (environ 4,4 milliards d'euros en AE et CP).

L'écart de 4,4 milliards d'euros entre les crédits ouverts en LFI pour 2021 et les crédits consommés s'explique principalement par l'intégration de la marge prudentielle de 3 milliards d'euros en dépenses et recettes (sur le programme 833 3 ( * ) ) ayant pour objectif de disposer d'une marge de manoeuvre permettant de sécuriser l'obligation légale de versement des avances de fiscalité aux collectivités locales le 20 de chaque mois.

De surcroit, le programme 834 doté de 700 millions d'euros en LFI a enregistré une exécution de - 296,9 millions d'euros. Ce montant négatif en dépenses s'explique par le fait que les avances de DMTO concédées en 2021 pour un montant de 24,8 millions d'euros ont été contrebalancées par des rétablissements de crédits en 2021 de - 321,7 millions d'euros. En effet, la baisse des DMTO finalement constatée en 2020, plus limitée que prévue, a conduit à l'inéligibilité à ce dispositif d'une grande majorité des collectivités ayant bénéficié d'avances en 2020. Cette situation a entraîné la constatation d'indus, lesquels ont fait l'objet de remboursements spontanés conduisant à des rétablissements de crédits en 2021.

b) ... et une exécution inférieure aux recettes du compte qui génère un solde positif

Pour 2021, les recettes du compte se sont établies à 110,2 milliards d'euros pour des dépenses de 107,8 milliards dégageant un solde positif de 2,4 milliards d'euros (contre un solde négatif de 2,9 milliards d'euros en 2020).

Au 31 décembre 2021, le solde cumulé du compte est bénéficiaire de 805,6 millions d'euros (contre un déficit de 1,6 milliard d'euros en 2020).

Cette inversion du solde en 2021 s'explique par la reprise économique au cours de cet exercice.

* 1 Les crédits d'investissement pour les applications de la DGCL ayant été transférés sur le programme 216 au 1 er janvier 2020, à la suite de la création de la direction du numérique, l'action 2 retrace désormais, principalement, les coûts de fonctionnement courant, d'immobilier et d'informatique.

* 2 Aucun crédit n'a été consommé titre du programme 832 depuis 2013.

* 3 Pour mémoire, les crédits de compte 833 ne relèvent plus des seuls produits de la fiscalité locale à la suite de la suppression progressive de la taxe d'habitation et de la part régionale de la CVAE dans le cadre de la réforme des impôts de production. Ils comportent désormais une fraction de TVA versée aux collectivités impactées par ces réformes en remplacement des impositions supprimées.