Rapport n° 792 (2021-2022) de M. Jean-François HUSSON , fait au nom de la commission des finances, déposé le 19 juillet 2022

Disponible au format PDF (604 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. CRÉÉE DANS L'URGENCE EN MARS 2020,

LA MISSION S'EST POURSUIVIE SUR UN RYTHME DE DÉCAISSEMENT

CONSIDÉRABLE EN 2021

-

II. ANALYSE PAR PROGRAMME

-

A. LE PROGRAMME 356 « PRISE EN

CHARGE DU DISPOSITIF EXCEPTIONNEL DE CHÔMAGE PARTIEL À LA SUITE DE

LA CRISE SANITAIRE » : UN PROGRAMME QUI NE RETRACE QUE

PARTIELLEMENT LE RÉEL RECOURS À L'ACTIVITÉ

PARTIELLE

-

B. LE PROGRAMME 357 « FONDS DE

SOLIDARITÉ POUR LES ENTREPRISES À LA SUITE DE LA CRISE

SANITAIRE »

-

C. LE PROGRAMME 358 « RENFORCEMENT

EXCEPTIONNEL DES PARTICIPATIONS FINANCIÈRES DE L'ÉTAT DANS LE

CADRE DE LA CRISE FINANCIÈRE »

-

D. LE PROGRAMME 360 « COMPENSATION

À LA SÉCURITÉ SOCIALE DES ALLÈGEMENTS DE

PRÉLÈVEMENTS POUR LES ENTREPRISES LES PLUS TOUCHÉES PAR LA

CRISE SANITAIRE » : DES CRÉDITS LARGEMENT

CONSOMMÉS POUR DES DISPOSITIFS QUI SE SONT ADAPTÉS AU REGARD DE

L'ÉVOLUTION DE LA CRISE SANITAIRE

-

E. LE PROGRAMME 366 « MATÉRIELS

SANITAIRES POUR FAIRE FACE À LA CRISE DE LA COVID-19 » :

UNE ENVELOPPE UNIQUEMENT CONSOMMÉE POUR L'ACHAT DE MASQUES

-

A. LE PROGRAMME 356 « PRISE EN

CHARGE DU DISPOSITIF EXCEPTIONNEL DE CHÔMAGE PARTIEL À LA SUITE DE

LA CRISE SANITAIRE » : UN PROGRAMME QUI NE RETRACE QUE

PARTIELLEMENT LE RÉEL RECOURS À L'ACTIVITÉ

PARTIELLE

-

I. CRÉÉE DANS L'URGENCE EN MARS 2020,

LA MISSION S'EST POURSUIVIE SUR UN RYTHME DE DÉCAISSEMENT

CONSIDÉRABLE EN 2021

N° 792

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 juillet 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de

loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

de

règlement

du

budget

et d'

approbation

des

comptes

de l'

année

2021

,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 22b

Plan d'urgence face à la crise sanitaire

Rapporteur spécial : M. Jean-François HUSSON

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

10 , 16 et T.A. 2 |

|

Sénat : |

787 (2021-2022) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

• La mission « Plan d'urgence face à la crise sanitaire » a été créée dès le début de la crise sanitaire, en mars 2020. Elle a consommé 76,2 milliards d'euros sur deux ans, dont 41,8 milliards d'euros en 2020 et 34,3 milliards d'euros en 2021.

• La gestion budgétaire a fait appel, en 2021, à des procédures inhabituelles, voire des expédients, au détriment du respect des principes d'annualité et de spécialité budgétaires.

• Plusieurs programmes, sous-exécutés, ont ainsi servi de réserve de budgétisation : des crédits ouverts entre le mois d'avril et le mois de juillet 2020 ont été utilisés en 2021, et même pour certains d'entre eux en 2022, sur des programmes différents de ceux pour lesquels ils avaient été initialement prévus.

• En 2021, le dispositif d'activité partielle d'urgence a été surtout utilisé au premier semestre, soutenant 1,3 million de salariés en juin.

• Le fonds de solidarité pour les entreprises, maintenu et étendu en raison de la prolongation de la crise sanitaire, a représenté plus des trois quarts des dépenses en 2021, soit 26,8 milliards d'euros, et la moitié sur l'ensemble des deux années.

• Le dispositif de renforcement des participations financières de l'État n'a été utilisé que de manière marginale en 2021.

I. CRÉÉE DANS L'URGENCE EN MARS 2020, LA MISSION S'EST POURSUIVIE SUR UN RYTHME DE DÉCAISSEMENT CONSIDÉRABLE EN 2021

A. LA MISSION « PLAN D'URGENCE » A CONSOMMÉ 76,2 MILLIARDS D'EUROS EN DEUX ANS

La mission « Plan d'urgence face à la crise sanitaire », créée au tout début de la crise sanitaire par la première loi de finances rectificative du 23 mars 2020 1 ( * ) , comprenait à l'origine deux programmes.

Le programme 356 « Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire » porte des dispositifs favorisant le maintien de l'emploi pendant la crise sanitaire. Il a consommé 2,6 milliards d'euros de crédits en 2021 contre 17,8 milliards d'euros en 2020, soit un total de 20,4 milliards d'euros.

Le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » soutient les entreprises atteintes par les conséquences de la crise sanitaire. Il a consommé à lui seul 77,9 % des crédits de la mission en 2021, soit 26,8 milliards d'euros, et la moitié sur deux ans, soit 38,6 milliards d'euros.

La deuxième loi de finances rectificative du 25 avril 2020 2 ( * ) a ajouté un troisième programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » , afin de permettre à l'État d'aider des entreprises atteintes par la crise au moyen d'une participation en fonds propres. Ce programme, doté alors de 20 milliards d'euros, n'a consommé que 8,3 milliards d'euros en 2020 et 0,7 milliard d'euros en 2021, soit 9,0 milliards d'euros au total.

La troisième loi de finances rectificative du 30 juillet 2020 3 ( * ) a créé un quatrième programme, 360 « Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire » , dont les dépenses ont été de 3,9 milliards d'euros en 2020 et 4,0 milliards d'euros en 2021, soit 7,9 milliards d'euros au total.

Enfin, la loi de finances pour 2021 a ajouté un cinquième programme, 366 « Matériels sanitaires pour faire face à la crise de la covid-19 » , qui a consommé 0,3 milliard d'euros de crédits en 2021.

Les dépenses, sur le périmètre de la mission « Plan d'urgence face à la crise sanitaire », s'élèvent donc au total à 76,2 milliards d'euros en deux ans , dont 41,8 milliards d'euros en 2020 et 34,4 milliards d'euros en 2021.

Les dépenses d'urgence sont ainsi comparables aux crédits consommés chaque année par la mission « Enseignement scolaire » , la plus importante du budget général 4 ( * ) avec 75,9 milliards d'euros en 2021.

Évolution des crédits de la mission

« Plan d'urgence face à la crise sanitaire » en

2021

(en milliards d'euros et en pourcentage)

|

2020 |

2021 |

Exécution / prévision 2021 |

Exécution 2021 / 2020 |

|||||

|

Exécution |

Prévision |

Exécution |

en volume |

en % |

en volume |

en % |

||

|

356 - Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire |

AE |

17,8 |

0,0 |

2,6 |

+ 2,6 |

- 15,2 |

- 85,4% |

|

|

CP |

17,8 |

0,0 |

2,6 |

+ 2,6 |

- 15,2 |

- 85,4% |

||

|

357 - Fonds de solidarité pour les entreprises à la suite de la crise sanitaire |

AE |

11,8 |

5,6 |

26,8 |

+ 21,2 |

+ 378,3% |

+ 15,0 |

+ 126,8% |

|

CP |

11,8 |

5,6 |

26,8 |

+ 21,2 |

+ 378,1% |

+ 15,0 |

+ 126,7% |

|

|

358 - Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire |

AE |

8,3 |

0,0 |

0,7 |

+ 0,7 |

- 7,6 |

- 91,9% |

|

|

CP |

8,3 |

0,0 |

0,7 |

+ 0,7 |

- 7,6 |

- 91,9% |

||

|

360 - Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire |

AE |

3,9 |

0,0 |

4,0 |

+ 4,0 |

+ 0,1 |

+ 2,6% |

|

|

CP |

3,9 |

0,0 |

4,0 |

+ 4,0 |

+ 0,1 |

+ 2,6% |

||

|

366 - Matériels sanitaires pour faire face à la crise de la Covid-19 |

AE |

0,4 |

0,3 |

- 0,2 |

- 39,0% |

|||

|

CP |

0,4 |

0,3 |

- 0,1 |

- 28,5% |

||||

|

Total mission |

AE |

41,8 |

6,0 |

34,3 |

- 7,8 |

- 18,4% |

- 7,5 |

- 17,9% |

|

CP |

41,8 |

6,0 |

34,4 |

- 7,8 |

- 18,5% |

- 7,5 |

- 17,9% |

|

AE : autorisations d'engagement. CP : crédits de paiement. Exécution : consommation constatée dans le projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

B. LES CRÉDITS ONT ÉTÉ ALIMENTÉS PAR PLUSIEURS PROCÉDURES EN COURS D'ANNÉE

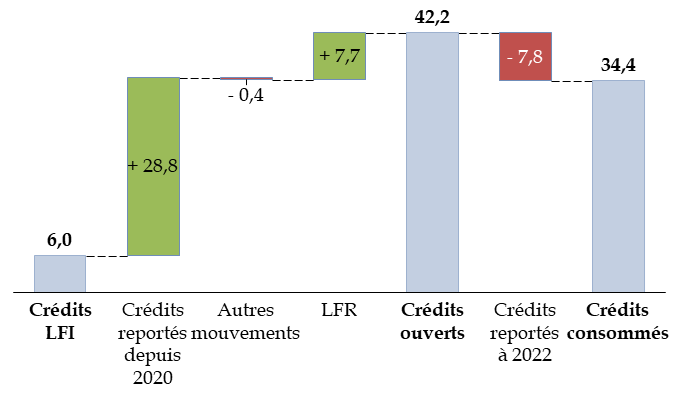

Alors que la loi de finances initiale n'avait ouvert que 6,0 milliards d'euros de crédits de paiements, sur les seuls programmes 357 et 366, le montant des crédits consommés a finalement été de 34,3 milliards d'euros , répartis sur les cinq programmes de la mission.

Le montant total des crédits ouverts a même été de 42,2 milliards d'euros en crédits de paiement, soit sept fois plus que le montant prévu en loi de finances initiale.

1. Des reports peu conformes à l'esprit de la loi organique ont été utilisés pour alimenter le fonds de solidarité...

Cet écart s'explique d'abord par le montant extrêmement élevé des reports de crédits non consommés en 2020 , soit 28,8 milliards d'euros.

Cette pratique, très éloignée de celle observée depuis le début de la mise en oeuvre de la loi organique relative aux lois de finances (LOLF), est peu respectueuse de l'autorisation parlementaire , ainsi que du principe d'annualité des crédits . Elle a été critiquée pour cette raison à plusieurs reprises par la commission des finances du Sénat comme par la Cour des comptes. Les crédits non consommés en 2020 auraient dû être annulés, pour la plus grande part, en loi de finances rectificative de fin d'année 2020 et réouverts en loi de finances initiale pour 2021.

En outre, les reports ont souvent été « croisés », c'est-à-dire que des crédits dont l'ouverture avait été autorisée en vue de l'utilisation sur un programme , et qui n'avaient pas été consommés en 2020, ont été reportés non pas sur le même programme, mais sur un autre programme portant des objectifs différents.

Le programme 357, qui porte les aides du fonds de solidarité destinées aux entreprises faisant face à la crise, a ainsi bénéficié en 2021, pour un montant total de 14,6 milliards d'euros, de reports de crédits non consommés en 2020 sur ce même programme pour la moitié de ce montant (7,9 milliards d'euros), mais aussi de crédits ouverts à l'origine sur le programme 356 qui finance le dispositif d'activité partielle d'urgence (2,3 milliards d'euros) et sur le programme 360 qui compense à la Sécurité sociale le coût d'exonérations de charges (4,3 milliards d'euros).

Il convient également de noter dans le graphique ci-dessous qu'en 2021, 7,8 milliards d'euros sont également reportés sur 2022 (cf le 3. supra ).

Exécution budgétaire de la mission

« Plan d'urgence face à la crise sanitaire » en

2021

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Ces reports croisés ont certes permis de financer à court terme les besoins de financements du fonds de solidarité, rendus nécessaires par la reprise de la crise sanitaire dans les premiers mois de 2021.

Ils ont toutefois empêché les autres programmes de financer leurs propres besoins , car ils n'avaient pas reçus de crédits en loi de finances initiale et ne pouvaient donc fonctionner sans ces reports.

2. ... rendant nécessaire l'abondement en cours d'année des autres dispositifs

Trois procédures différentes ont donc été employées afin de permettre aux autres programmes de la mission de financer leurs actions.

S'agissant du financement de l'activité partielle d'urgence , c'est un véritable expédient budgétaire qui a été employé. Au lieu d'ouvrir des crédits par voie de décret d'avance ou de loi de finances rectificative, le Gouvernement a utilisé des crédits ouverts pour un dispositif distinct , à savoir l'activité partielle de longue durée pour laquelle des crédits avaient été prévus sur le programme 364 « Cohésion » de la mission « Plan de relance » 5 ( * ) . Cette pratique est peu conforme au principe de spécialité des crédits .

En second lieu, un décret d'avance , pris le 19 mai 2021, a ouvert des crédits de 0,5 milliard d'euros sur le programme 356, pour le financement de l'activité partielle , et de 6,7 milliards d'euros sur le programme 357 relatif au fonds de solidarité . Un montant égal, soit 7,2 milliards d'euros, a été annulé sur le programme 358. Ces crédits, ouverts en avril 2020 pour financer d'éventuelles participations financières de l'État, avaient été peu utilisés et reportés sur 2021 à hauteur de 11,7 milliards d'euros.

Enfin, une loi de finances rectificative , prise le 19 juillet 2021, a ouvert des crédits sur les programmes 356 (2,2 milliards d'euros), 357 (3,6 milliards d'euros) et 364 (4 milliards d'euros). Sur les programmes 356 et 357, il s'agissait de constituer des marges de sécurité pour le financement de l'activité partielle d'urgence et du fonds de solidarité, compte tenu des incertitudes sur la prolongation de la crise sanitaire. Quant au programme 364, l'ouverture de crédits tendait à reconstituer les crédits qui avaient été précédemment déviés vers le programme 357, comme indiqué précédemment.

3. Le montant des crédits non consommés était à nouveau élevé en fin d'année

Ces ouvertures de crédits ont été généreuses , les marges de manoeuvre étant encore significatives à ce moment de l'année, tout particulièrement sur le fonds de solidarité 6 ( * ) .

En conséquence, la loi de finances rectificative de fin d'année a annulé des crédits à hauteur de 1,4 milliard d'euros sur le programme 356, de 0,8 milliard d'euros sur le programme 357 et de 0,4 milliard d'euros sur le programme 358.

Ces annulations ne correspondaient qu'à une partie des crédits non consommés. En effet, le Gouvernement a fait le choix , une fois de plus, de reporter de manière massive des crédits non consommés vers 2022 , à hauteur de 7,8 milliards d'euros.

Si une partie de ces crédits ont été consommés au cours des premiers mois de l'année en cours, pour l'essentiel sur le fonds de solidarité, le décret d'avance du 7 avril 2022 en a d'ores et déjà annulé près de la moitié, soit 3,5 milliards d'euros. Ces reports auront ainsi servi à financer des dépenses nouvelles, notamment dues aux mesures prises pour faire face aux nouvelles crises de l'année 2022 notamment liées à la hausse des prix de l'énergie.

Exécution des crédits au 7 juillet 2022

(en millions d'euros)

|

Programme |

Crédits ouverts en LFI |

Crédits totaux ouverts |

Crédits consommés au 7 juillet 2022 |

|

356 - Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire |

657,3 |

100,2 |

|

|

357 - Fonds de solidarité pour les entreprises à la suite de la crise sanitaire |

1 818,6 |

1 761,2 |

|

|

358 - Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire |

425,2 |

0,1 |

|

|

360 - Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire |

0,0 |

0,0 |

|

|

366 - Matériels sanitaires pour faire face à la crise de la Covid-19 |

200,0 |

403,8 |

30,6 |

|

Total mission |

200,0 |

3 304,9 |

1 892,0 |

Source : commission des finances, à partir des documents budgétaires et des données Chorus

II. ANALYSE PAR PROGRAMME

A. LE PROGRAMME 356 « PRISE EN CHARGE DU DISPOSITIF EXCEPTIONNEL DE CHÔMAGE PARTIEL À LA SUITE DE LA CRISE SANITAIRE » : UN PROGRAMME QUI NE RETRACE QUE PARTIELLEMENT LE RÉEL RECOURS À L'ACTIVITÉ PARTIELLE

L'activité partielle , prévue par les articles L. 5122-1 et suivants et R. 5122-1 et suivants du code du travail, permet à l'employeur de réduire l'horaire de travail ou de fermer temporairement l'établissement, ou une partie de l'établissement, s'il rencontre des difficultés ponctuelles. L'entreprise assure aux salariés une indemnisation en compensation de la perte de rémunération qui en découle et bénéficie d'une prise en charge de l'indemnisation des heures dites chômées par l'État (à hauteur des deux tiers) et l'Unédic (à hauteur d'un tiers).

Le programme 356, non pourvu en loi de finances initiale, a été alimenté par des reports de crédits et par une ouverture de crédits lors de la première loi de finances rectificative du 19 juillet 2021.

Exécution budgétaire du programme 356 en crédits de paiement pour l'exercice 2021

(en milliards d'euros)

Source : Commission des finances, à partir des données de Chorus

Le recours au dispositif est très fortement corrélé aux mesures de restriction de l'activité. Il a ainsi été fort lors du rebond de l'épidémie au cours des premiers mois de l'année, avant de se réduire progressivement.

Toutefois, la consommation des crédits ne reflète pas de manière strictement proportionnelle le recours mensuel à l'activité partielle, car les crédits sont en réalité transférés à l'Agence de services et de paiement (ASP) qui attribue ensuite les compensations aux entreprises sur la base des déclarations, avec un décalage qui peut atteindre plusieurs mois.

Consommation des crédits du programme 356

au

cours de l'exercice 2021

(en millions d'euros)

Source : commission des finances, à partir des données Chorus

En outre, l'activité partielle d'urgence, comme indiqué supra , a également été financée par le programme 364 « Cohésion » de la mission « Plan de relance », à hauteur de 3,7 milliards d'euros. Les crédits portés par le programme 356 sous-estiment donc très largement le coût pour l'État de ce dispositif en 2021 . Il faut enfin ajouter à ces coûts ceux supportés par l'Unédic, qui sont égaux à la moitié de ceux relevant du budget de l'État.

Alors que 8,4 millions de salariés étaient en activité partielle en avril 2020, le dispositif concernait 1,3 million de salariés en juin 2021, 600 000 au mois de juillet et 480 000 au mois d'août 2021.

B. LE PROGRAMME 357 « FONDS DE SOLIDARITÉ POUR LES ENTREPRISES À LA SUITE DE LA CRISE SANITAIRE »

Le fonds de solidarité pour les entreprises à la suite de la crise sanitaire a été créé par une ordonnance du 25 mars 2020 7 ( * ) .

Il avait à l'origine pour objet d'apporter une aide financière aux très petites entreprises qui connaissaient une situation critique en raison des conséquences économiques de la crise sanitaire, et dont la pérennité était menacée malgré les dispositifs publics d'accompagnement 8 ( * ) . L'aide était limitée à 1 500 euros.

Par la suite, son périmètre a été progressivement élargi à des entreprises de taille de plus en plus grande, avec une aide plus importante (jusqu'à 200 000 euros à compter de décembre 2020) et l'introduction, en 2021, d'un dispositif de couverture des coûts fixes.

Le coût, qui avait été de 11,8 milliards d'euros en 2020 , est ainsi passé à 26,8 milliards d'euros en 2022 .

1. Le programme a été principalement alimenté par des mouvements divers de crédits

Si la loi de finances pour 2021 a ouvert des crédits à hauteur de 5,6 milliards d'euros, introduits lors de l'examen en nouvelle lecture du projet de loi de finances, c'est principalement par des reports de crédits (14,6 milliards d'euros, détaillés supra ), par un décret d'avance du 7 avril 2021 (6,7 milliards d'euros) et par la loi de finances rectificative du 19 juillet 2021 (2,8 milliards d'euros) que le programme a été alimenté. Celui-ci a également reçu des fonds de concours à hauteur de 1,0 milliard d'euros.

Exécution budgétaire du programme 357 en crédits de paiement pour l'exercice 2021

(en milliards d'euros)

Source : Commission des finances, à partir des données de Chorus

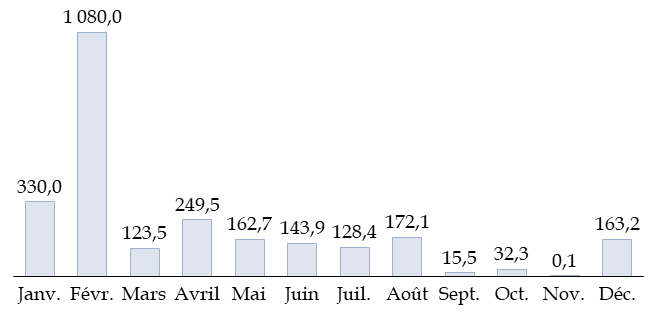

La consommation des crédits a été très forte pendant les six premiers mois de l'année, souvent proche du niveau le plus élevé atteint en 2020 (soit 4,3 milliards d'euros au mois de décembre de cette année-là). Elle s'est ensuite réduite, tout en restant à un niveau significatif et supérieur à 500 millions d'euros par mois.

Consommation des crédits du programme 357

au

cours de l'exercice 2021

(en milliards d'euros)

Source : commission des finances, à partir des données Chorus

Alors que 40,2 % des crédits ouverts n'avaient pas été consommés en 2020, la sous-consommation est plus limitée en 2021, avec tout de même 2,5 milliards d'euros , soit 8,5 %, intégralement reportés à 2022.

2. Les aides ont été diversifiées en 2021

Parmi les aides versées en 2021 , d'un montant total de 27,8 milliards d'euros, la quasi-totalité, soit 26,1 milliards d'euros, ont relevé du « volet 1 » du fonds de solidarité, instruit directement par la direction générale des finances publiques (DGFiP).

Seulement 32,9 millions d'euros ont été versés au titre des volets 2 et 2 bis , instruits par les régions, et 639,8 millions d'euros au titre des aides spécifiques accordées aux exploitants de remontées mécaniques.

Parmi les nouveaux dispositifs introduits en 2021, le principal a été celui de prise en charge des coûts fixes , qui a entraîné des dépenses à hauteur d'1,7 milliard d'euros, les dispositifs relatifs aux stocks et aux régies de services publics mobilisant chacun 0,2 milliard d'euros.

Selon le rapport annuel de performances, 2 039 400 entreprises ont été bénéficiaires d'une aide au titre du fonds de solidarité en 2021, contre 1 897 200 en 2020.

Le dispositif reposant pour l'essentiel sur une base déclarative, il a été nécessaire, après une mise en oeuvre très rapide en mars 2020, d'affiner progressivement les critères d'attribution des aides. Des dispositifs de contrôle ont également été mis en place.

Au 31 décembre 2021, plus de 74 000 titres d'indus ont été émis, pour un montant total de 286 millions d'euros 9 ( * ) . Les contrôles menés a posteriori par la direction générale des finances publiques (DGFiP) ont permis d'identifier, au 31 décembre 2021, 99 000 demandes irrégulières, plusieurs demandes pouvant concerner la même entreprise, par exemple au titre de plusieurs mois consécutifs.

En outre une opération particulière a visé les entreprises présentant des incohérences entre les données de chiffres d'affaires déclarées pour bénéficier du fonds et celles communiquées dans les déclarations fiscales, conduisant à identifier 10 400 entreprises ayant bénéficié irrégulièrement d'aides. 8 700 titres de recouvrement ont été émis.

Enfin, 19 500 entreprises ont reversé des sommes perçues à tort sans qu'il soit nécessaire d'émettre un titre, la plupart du temps à la suite de procédures de contrôle.

Certaines fraudes donnent lieu à des procédures pénales : plus de 3 000 entreprises ont fait l'objet d'un signalement auprès du parquet, pour un montant total d'aides indues proches de 67 millions d'euros au 31 décembre 2021.

C. LE PROGRAMME 358 « RENFORCEMENT EXCEPTIONNEL DES PARTICIPATIONS FINANCIÈRES DE L'ÉTAT DANS LE CADRE DE LA CRISE FINANCIÈRE »

La deuxième loi de finances rectificative du 25 avril 2020 a créé le programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise financière » afin de soutenir l'économie en renforçant les ressources des entreprises présentant un caractère stratégique jugées vulnérables et dont la situation pourrait s'avérer critique en raison des conséquences économiques de la crise sanitaire. L'objectif affiché était notamment d'éviter une prise de participation hostile dans des sociétés cotées.

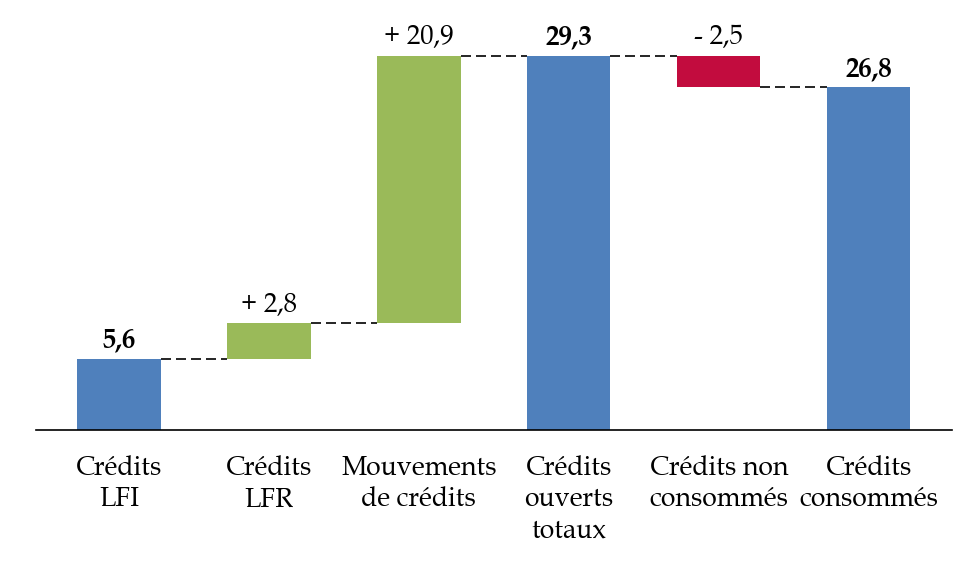

1. Moins de la moitié des crédits ouverts à l'origine ont été consommés

Ce programme a initialement été doté de 20 milliards d'euros , en autorisations d'engagement et en crédits de paiement. Contrairement aux autres programmes de la mission « Plan d'urgence face à la crise sanitaire », il n'a pas fait l'objet d'abondements dans les lois de finances ultérieures.

Les crédits ouverts sur ce programme avaient vocation, au fur et à mesure de la réalisation des opérations identifiées par l'Agence des participations de l'État (APE), à être transférés sur le compte d'affectation spéciale « Participations financières de l'État » (CAS PFE), qui assure l'ensemble des opérations de soutien en fonds propres, quasi-fonds propres et titres de créances auprès des entreprises.

Seulement 8,3 milliards d'euros ont été consommés sur ce programme en 2020. Alors que le programme a été alimenté uniquement par des reports en 2021, la consommation a été de 671,8 millions d'euros seulement au cours de cette seconde année, soit un taux d'exécution global de 44,9 % par rapport aux crédits ouverts en avril 2020.

Les principales opérations soutenues en 2020 ont été :

- une souscription de l'État à l'augmentation de capital de la SNCF, intervenue le 15 décembre 2020, à hauteur de 4,1 milliards d'euros ;

- une avance en compte courant d'actionnaire consentie le 6 mai 2020 à la société Air France - KLM, pour 3,0 milliards d'euros ;

- la souscription à l'émission d'obligations à option de conversion ou d'échanges en actions nouvelles et existantes (OCEANEs) d'EDF, intervenue le 8 septembre 2020, pour un règlement de 1,1 milliard d'euros ;

- la souscription par l'État de parts dans le fonds Ace Aéro Partenaires, créé en juin 2020 pour accompagner les PME et les entreprises de taille intermédiaire (ETI) françaises de la filière aéronautique, pour 150 millions d'euros.

Trois opérations ont eu lieu en 2021 :

- la souscription de l'État, le 14 avril 2021, à l'augmentation de capital de la société Air France-KLM, à hauteur de 593,2 millions d'euros, dont 516,8 millions d'euros versés par le programme 358 ;

- la souscription de l'État au fonds d'avenir automobile 2, intervenue le 18 janvier 2021 pour 105 millions d'euros.

- la souscription de la France au fonds France nucléaire le 12 octobre 2021, à hauteur de 50 millions d'euros.

2. Le programme a surtout servi de ressource de budgétisation pour des opérations sans lien ou avec un lien limité avec l'objectif initial

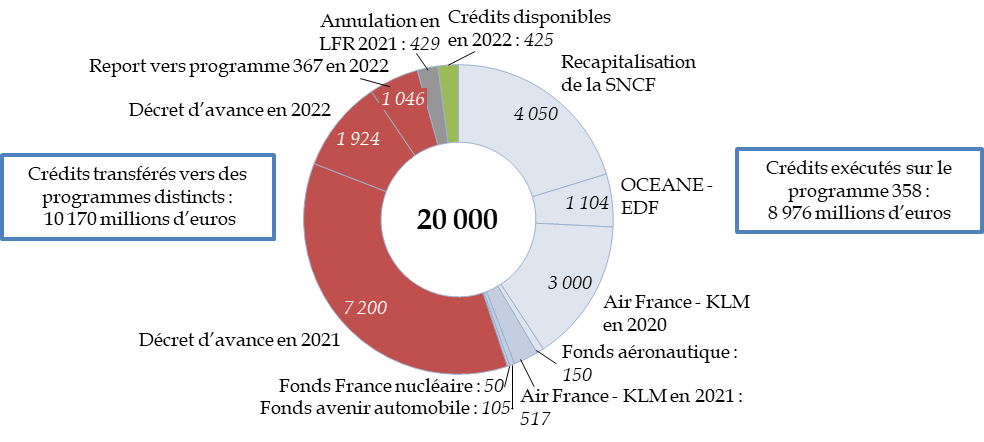

Les crédits ouverts en avril 2021 ont été utilisés en grande partie pour des opérations dont le lien avec les conséquences de la crise sanitaire paraît à tout le moins indirect , , notamment celles concernant la SNCF et EDF, comme la Cour des comptes l'a souligné 10 ( * ) . En outre les crédits non consommés ont été utilisés pour financer des mesures autres que celles pour lesquelles ils avaient été ouverts.

Utilisation des crédits ouverts sur le programme 358 en avril 2020

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires et des données Chorus

S'agissant du premier point, la recapitalisation de la SNCF a d'ailleurs été comptabilisée au titre des 100 milliards d'euros du plan de relance. C'est également le cas de crédits imputés, à hauteur de 100 millions d'euros, sur le programme 358 en 2021 et consacrés au dispositif de soutien en fonds propres des filières automobile et aéronautiques.

En outre, les crédits versés à la SNCF fin 2020 à partir du programme 358 ont été immédiatement reversés par voie de fonds de concours au budget général sur la mission « Écologie, développement et mobilité durables ». Ils ont vocation à être progressivement débloqués de 2021 à 2023 pour financer des opérations de régénération du réseau ferroviaire, ce qui constitue un parcours budgétaire particulièrement opaque 11 ( * ) .

Les crédits ouverts ont été en fait majoritairement utilisés en 2020 , à hauteur de 7,2 milliards d'euros, pour compenser les dépenses créées par le décret d'avance du 19 mai 2021. Un décret d'avance doit en effet, contrairement à une loi de finances, être équilibré en dépenses et en recettes afin de ne pas dégrader le solde budgétaire.

Le passage de 2021 à 2022 a été marqué par la prolongation de ces pratiques.

Les crédits non utilisés en 2021 , soit 3,4 milliards d'euros, ont à nouveau été reportés sur 2022, mais une partie de ces crédits, soit 1,0 milliard d'euros, ont été reportés vers un dispositif différent , à savoir celui du financement des opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale « Participations financières de l'État », porté par le programme 367 de la mission « Économie ».

Quant aux crédits effectivement reportés sur le programme 358, la plus grande partie, soit 1,9 milliard d'euros, ont été utilisés à nouveau pour « gager » le décret d'avance du 21 avril 2022 , c'est-à-dire pour financer des mesures relevant non pas du dispositif prévu par le programme 358, ni même du plan d'urgence consécutif à la crise sanitaire, mais pour financer le nouveau « plan de résilience » mis en place par le Gouvernement en réponse aux nouvelles crises de l'année en cours.

Ainsi, des crédits dont l'ouverture avait été autorisée en avril 2020 ont été utilisés, un an puis deux ans plus tard , non pas pour les opérations en vue desquelles ils avaient été prévus, mais pour assurer la régularité formelle de dépenses distinctes ouvertes par voie réglementaire.

Si ces mouvements ne contreviennent pas nécessairement à la lettre de la loi organique relative aux lois de finances, ils illustrent la manière dont le Gouvernement a, depuis deux ans, eu recours à toutes les procédures disponibles pour contourner les principes d'annualité budgétaire et de spécialité des crédits .

D. LE PROGRAMME 360 « COMPENSATION À LA SÉCURITÉ SOCIALE DES ALLÈGEMENTS DE PRÉLÈVEMENTS POUR LES ENTREPRISES LES PLUS TOUCHÉES PAR LA CRISE SANITAIRE » : DES CRÉDITS LARGEMENT CONSOMMÉS POUR DES DISPOSITIFS QUI SE SONT ADAPTÉS AU REGARD DE L'ÉVOLUTION DE LA CRISE SANITAIRE

Le programme 360 a pour objet de compenser à la sécurité sociale le coût des dispositifs d'exonérations et d'aide au paiement mis en place afin de soutenir les employeurs et les travailleurs indépendants les plus affectés par les conséquences économiques de l'épidémie de covid-19.

Il a été créé par la troisième loi de finances rectificative du 30 juillet 2020, puis renforcé par la quatrième loi de finances rectificative du 30 novembre 2020.

La levée progressive des mesures de restriction a conduit à adapter le dispositif dans le cadre de la première loi de finances rectificative du 19 juillet 2021, en supprimant l'exonération de cotisations patronales et en maintenant une aide au paiement de 15 % de la masse salariale des mois considérés pour les employeurs, ainsi qu'une réduction forfaitaire de 250 euros par mois pour les travailleurs indépendants. Certaines mesures ont toutefois été prolongées dans les territoires ultramarins et des mesures d'exonérations des cotisations ont été prévues pour les discothèques sur les périodes d'emploi de novembre et décembre 2021.

Le montant consommé a été de 3,9 milliards d'euros en 2020 et de 4,0 milliards d'euros en 2021, soit 7,9 milliards d'euros en deux ans .

Comme indiqué supra , les crédits non consommés en 2020 , soit 4,3 milliards d'euros, ont été intégralement reportés début 2021 sur le programme 357 afin d'alimenter le fonds de solidarité pour les entreprises , sans que la loi de finances initiale pour 2021 n'ouvre de crédits nouveaux.

En conséquence, il a été nécessaire d'ouvrir 4,0 milliards d'euros de crédits dans la première loi de finances rectificative du 19 juillet, puis 500 millions d'euros supplémentaires dans la seconde loi de finances rectificative du 1 er décembre 2021, afin d'assurer les versements rendus nécessaires par la poursuite de la crise sanitaire.

En fin d'année 2021, les crédits non consommés, d'un montant de 500 millions d'euros, ont une nouvelle fois été reportés à l'année suivante mais ont été annulés par le décret d'avance du 7 avril 2022.

Exécution budgétaire du programme 360 en crédits de paiement pour l'exercice 2021

(en milliards d'euros)

Source : Commission des finances, à partir des données de Chorus

Les fonds ont été versés en deux fois à la Sécurité sociale , avec un versement de 2,5 milliards d'euros au mois d'août 2021 et un versement complémentaire de 1,5 milliard d'euros au mois de novembre.

Les crédits du programme 360 sont versés selon deux modalités distinctes.

Les crédits destinés à compenser le dispositif d'exonération pour les entreprises les plus fragilisées par la crise sanitaire et le dispositif de réduction forfaitaire pour les travailleurs indépendants sont versés aux administrations de sécurité sociale selon une convention avec les parties prenantes. Les reversements aux attributaires sont centralisés via l'Agence centrale des organismes de sécurité sociale (ACOSS).

L'aide au paiement, conformément à l'article 7 de la loi de financement de la sécurité sociale pour 2021, est reversée par l'ACOSS et la caisse centrale de la mutualité sociale agricole (CCMSA) aux autres organismes de sécurité sociale. L'ACOSS et la CCMSA sont compensés par l'État.

Selon les documents budgétaires, sur l'ensemble des années 2020 et 2021, le montant total de l'aide au paiement des cotisations et contributions sociales versée par les administrations de sécurité sociale est de 4 173 millions d'euros , soit 16,7 % des cotisations dues en 2020 et 2021 par les entreprises concernées.

Le nombre d'entreprises ayant déclaré avoir bénéficié de l'aide est de 413 605 en 2020 et de 497 816 en 2021, auxquelles s'ajoutent 248 703 travailleurs indépendants en 2021. Ces données sont encore provisoires.

E. LE PROGRAMME 366 « MATÉRIELS SANITAIRES POUR FAIRE FACE À LA CRISE DE LA COVID-19 » : UNE ENVELOPPE UNIQUEMENT CONSOMMÉE POUR L'ACHAT DE MASQUES

Le programme 366 « Matériels sanitaires pour faire face à la crise de la Covid-19 », a été créé lors de l'examen en nouvelle lecture, par l'Assemblée nationale, du projet de loi de finances pour 2021, par l'adoption d'un amendement du Gouvernement. Selon la motivation très concise de cet amendement 12 ( * ) , ce programme avait principalement vocation à financer les achats de masques supportés par l'État au titre de ses missions d'employeur et de protecteur de certaines catégories de la population. Le programme pouvait également financer d'autres matériels sanitaires , en particulier des tests.

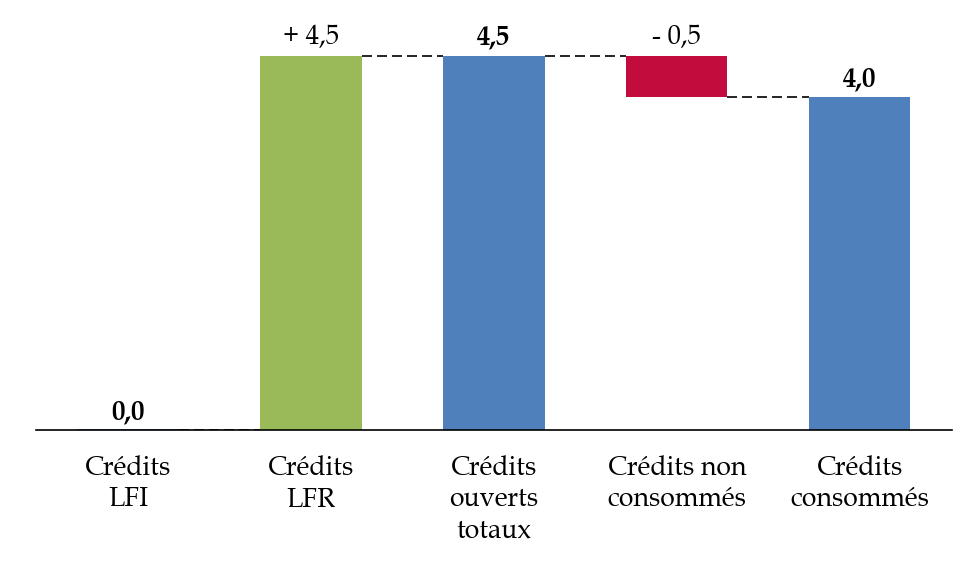

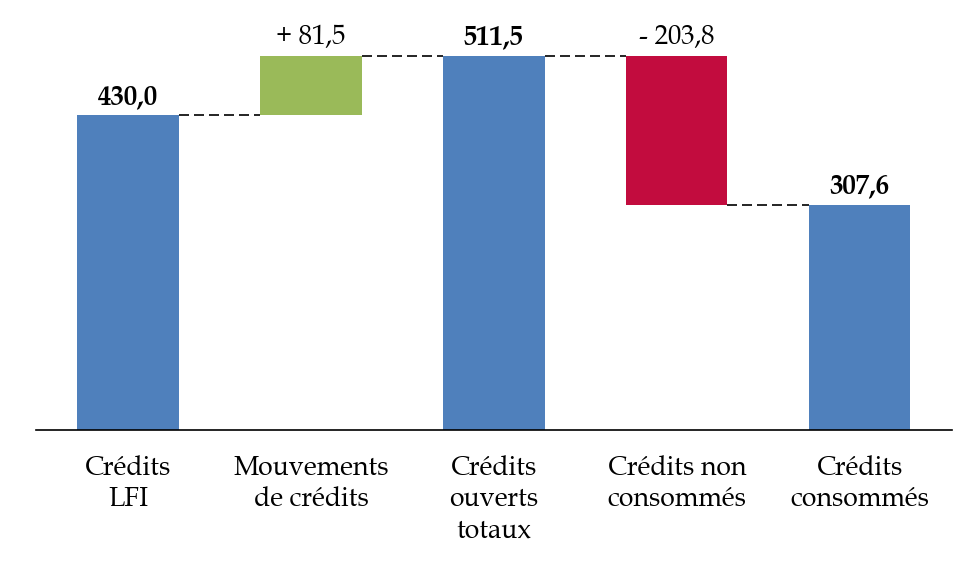

Doté de 430 millions d'euros en loi de finances initiale , il a été renforcé par des reports de crédits à hauteur de 31,1 millions d'euros en autorisations d'engagement et 97,9 millions d'euros en crédits de paiement. Ces crédits provenaient du programme 134 « Développement des entreprises et régulations », qui avait porté en 2020 les crédits relatifs aux achats de masques textiles grand public pour faire face à la crise de la covid-19.

En sens inverse, 16,5 millions d'euros en autorisations d'engagement et en crédits de paiement ont été transférés vers le programme 214 « Soutien de la politique de l'éducation nationale » pour financer les achats de masques et tests du ministère de l'éducation nationale, de la jeunesse et des sports.

Exécution budgétaire du programme 366 en crédits de paiement pour l'exercice 2021

(en millions d'euros)

Source : Commission des finances, à partir des données de Chorus

Les crédits non consommés en fin d'année 2021, à hauteur de 182,3 millions d'euros en autorisations d'engagement et 203,8 millions d'euros en crédits de paiement, ont été intégralement reportés à 2022.

Les crédits sont répartis en deux actions.

L'action 01 finance l'achat de masques . La consommation a été de 307,6 millions d'euros en 2021, contre une prévision de 400 millions d'euros. Alors que les crédits avaient été calibrés pour couvrir la distribution de 335 millions de masques pendant 9 mois pour la fonction publique d'État et les personnes en situation de précarité ou de vulnérabilité sociale, seulement 224 millions de masques ont finalement été achetés , dont 74 millions pour reconstituer le stock stratégique de l'État au niveau de 120 millions de masques et 149,5 millions pour être distribués aux publics bénéficiaires. En outre, le coût unitaire constaté a été de 1,16 euros, contre 1,27 euros prévus.

L'action 02 devait financer l'achat de tests antigéniques pour 30 millions d'euros. Cette enveloppe n'a finalement pas été utilisée et la consommation est donc nulle.

* 1 Loi n° 2020-289 du 23 mars 2020 de finances rectificative pour 2020.

* 2 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 3 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 4 Hors mission « Remboursements et dégrèvements ».

* 5 Voir le rapport spécial relatif à cette mission.

* 6 Voir le rapport n° 705 (2020-2021) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le premier projet de loi de finances rectificative pour 2021, déposé le 23 juin 2021.

* 7 Ordonnance n° 2020-317 du 25 mars 2020 portant création d'un fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation.

* 8 Décret n° 2020-371 du 30 mars 2020 relatif au fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation, modifié à de nombreuses reprises par la suite.

* 9 Rapport annuel de performances de la mission « Plan d'urgence face à la crise sanitaire », annexé au projet de loi de règlement.

* 10 Cour des comptes, note d'analyse de l'exécution budgétaire du compte d'affectation spéciale « Participations financières de l'État » pour 2020.

* 11 Pour plus de détail, voir le rapport n° 705 (2020-2021) de Jean-François Husson, rapporteur général, sur le premier projet de loi de finances rectificative pour 2021, fait au nom de la commission des finances, déposé le 23 juin 2021.

* 12 Amendement n° 1210 , déposé le samedi 12 décembre 2020.