Rapport n° 792 (2021-2022) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 19 juillet 2022

Disponible au format PDF (368 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. L'EXÉCUTION DES CRÉDITS DU COMPTE

D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE

L'ÉTAT »

-

II. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

I. L'EXÉCUTION DES CRÉDITS DU COMPTE

D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE

L'ÉTAT »

N° 792

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 juillet 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de

loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

de

règlement

du

budget

et d'

approbation

des

comptes

de l'

année

2021

,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 15b

Compte d'affectation spéciale : gestion du patrimoine immobilier de l'Etat

Rapporteur spécial : M. Albéric de MONTGOLFIER

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

10 , 16 et T.A. 2 |

|

Sénat : |

787 (2021-2022) |

LES PRINCIPALES OBSERVATIONS

DU

RAPPORTEUR SPÉCIAL

1. L'exécution du compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État » en 2021 doit être interprétée dans le contexte de la reprise économique à la suite de la crise sanitaire.

Les produits de cessions sont en progression par rapport à 2020, passant de 157,5 millions d'euros à 195 millions d'euros. Cette dynamique s'explique toutefois essentiellement par la reprise de l'activité . Les produits de redevances domaniales sont également en progression (10,3 millions d'euros en 2021 contre 94,3 millions en 2020), sans qu'elles ne puissent assurer à ce stade une source de revenus stables pour le CAS.

À 337,4 millions d'euros en AE et 426,9 millions d'euros en CP, les dépenses du CAS en 2021 demeurent à un niveau élevé . Les recettes exceptionnelles enregistrées en 2021 continuent d'avoir un effet sur les dépenses en CP en 2021, et le rattrapage après la crise sanitaire pousse également légèrement à la hausse la consommation des crédits . L'écart important entre la prévision des dépenses en LFI et l'exécution s'explique par le fait que la mission « Défense » devait initialement contenir l'ensemble des crédits immobiliers du ministère, mais cette position a été révisée au cours de l'année 2021.

Le solde annuel continue de se dégrader en 2021 (-93,9 millions d'euros), mais à un rythme moins important qu'en 2021 (-260,5 millions). Le solde du compte d'affectation spéciale ne suscite toutefois pas d'inquiétudes particulières pour le moment .

2. Sur le long terme, la trajectoire des recettes du CAS continue d'interroger. En effet, d'une part les biens susceptibles de faire l'objet d'une « cession exceptionnelle » sont en nombre limité, et ils ne peuvent donc pas servir de ressource pérenne. D'autre part, les biens en stocks sont les plus difficiles à céder . L'indicateur portant sur la surface de bureaux remis au Domaine et inoccupés depuis 36 mois (ou plus), 57,6 %, est nettement supérieur au résultat atteint en 2020 (39,2 %) et en 2019 (21,2 %). Cette progression rapide de l'indicateur interroge, et il représente potentiellement un risque important pour la soutenabilité du CAS à moyen et long termes.

Il importe en fin de compte de poursuivre le changement de stratégie immobilière de l'État, c'est-à-dire de sortir de la logique du « tout cession » pour une véritable politique de valorisation des biens de l'État .

3. En 2021, la part des dépenses d'entretien atteint 46,7 % en CP, ce qui est un retour au niveau constaté en 2019. Le rapporteur spécial salue l'augmentation des dépenses d'entretien, qui sont indispensables dans une logique de valorisation des biens . Toutefois, il convient de s'assurer que l'augmentation de ces dépenses ne représente pas qu'un simple rattrapage après la crise sanitaire, mais une tendance durable .

I. L'EXÉCUTION DES CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT »

A. UN COMPTE D'AFFECTATION SPÉCIALE DÉDIÉ AUX OPÉRATIONS STRUCTURANTES DE L'ÉTAT PROPRIÉTAIRE

Le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » finance les opérations immobilières dites structurantes : acquisition, restructuration, construction et entretien lourd des bâtiments. Il vise à mutualiser les recettes issues des produits de cession et des redevances domaniales afin de financer ces opérations, au profit de l'ensemble des ministères.

Son périmètre et sa structure ont été régulièrement modifiés : en 2016, avec l'ajout en recettes des redevances domaniales, mais aussi en 2018, avec la fusion des programmes 723 et 724. Le CAS, sous la responsabilité de la direction de l'immobilier de l'État (DIE), se compose ainsi de deux programmes :

- le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » , qui regroupe les anciens programmes 723 et 724, qui portaient respectivement les opérations immobilières des administrations centrales et des administrations déconcentrées. Sauf exceptions, il fonctionne selon un principe de mutualisation : afin d'inciter les ministères à rationaliser leurs emprises et à valoriser leurs biens, 50 % des produits de cession reviennent sous forme de droits de tirage aux administrations occupantes ;

- le programme 721 « Contribution des cessions immobilières au désendettement de l'État » , qui n'a pas été doté en crédits en 2021 1 ( * ) .

Le CAS concerne avant tout la gestion de l'immobilier de bureaux de l'État . Le parc immobilier de l'État se compose en effet de trois catégories de biens : le parc immobilier à usage d'habitation et de bureaux, les autres bâtiments et le parc immobilier historique et culturel.

Le CAS ne joue toutefois qu'un rôle modeste dans la politique immobilière de l'État . Cette dernière est portée par plus de 60 programmes et les crédits alloués au CAS ne représentent qu'une partie minoritaire des crédits alloués à la gestion immobilière : les dépenses d'entretien dit « du propriétaire », hors entretien lourd, relèvent par exemple des ministères. Le CAS ne porte en moyenne qu'un sixième des dépenses d'investissement immobilier de l'État et compte pour moins de 10 % des autorisations d'engagement ouvertes au titre des dépenses de l'État propriétaire.

B. UNE EXÉCUTION EN 2021 MARQUÉE PAR LES SUITES DE LA CRISE SANITAIRE

Les dépenses, les recettes et le solde du compte

d'affectation spéciale

« Gestion du patrimoine immobilier

de l'État » en 2021

(en millions d'euros)

|

Exécution 2019 |

Exécution 2020 |

LFI 2021 |

Exécution 2021 |

Exécution 2020/ Exécution 2021 |

Exécution 2021 / LFI 2021 |

||

|

Recettes |

Produit des cessions immobilières |

622,0 |

157,5 |

280,0 |

195,0 |

+ 23,8 % |

- 30,4 % |

|

Produit de redevances domaniales |

107,1 |

94,3 |

90,0 |

103,3 |

+ 9,5 % |

+ 14,8 % |

|

|

Autres recettes 2 ( * ) |

- |

9,7 |

- |

34,7 |

|||

|

Dépenses |

AE |

598,3 |

392,5 |

285,0 |

337,4 |

- 14,0 % |

+ 18,4 % |

|

CP |

385,8 |

522,0 |

275,0 |

426,9 |

- 18,2 % |

+ 55,3 % |

|

|

Équilibre |

Solde annuel |

343,2 |

- 260,5 |

95,0 |

- 93,9 |

||

|

Solde cumulé |

1045,5 |

785,1 |

870,3 |

691,2 |

- 16,6 % |

- 25,7 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Des recettes en augmentation dans le contexte de la reprise à la suite de la crise sanitaire

Alors que l'année 2020 était caractérisée par une diminution des produits de cession, dans la lignée de la tendance observée depuis 2015 à l'exception de l'année 2019, l'année 2021 voit le produit des cessions augmenter .

La progression du produit des cessions s'accompagne de l'augmentation de 21 % du nombre de bien cédés par rapport à 2020, pour un total de 687 biens. Cette dynamique s'explique essentiellement par la reprise de l'activité à la suite de la crise sanitaire.

Depuis 2017, les redevances domaniales ou les loyers perçus par l'État 3 ( * ) font également partie des ressources du CAS. Leur produit, en progression en 2021 (103,3 millions d'euros), est exclusivement alloué aux dépenses d'entretien afin de maintenir le parc immobilier en bon état.

2. Des dépenses qui se maintiennent à un niveau élevé en raison de multiples facteurs

Du fait des règles budgétaires encadrant la gestion du compte d'affectation spéciale 4 ( * ) , le niveau et la consommation des autorisations d'engagement (AE) d'une année n sont liés aux recettes constatées la même année , avec un impact sur les crédits de paiement (CP) de l'année en cours et, surtout, des années suivantes.

Le niveau de dépenses observées en 2021 (337,4 millions d'euros en AE, 426,9 millions en CP) s'explique donc par plusieurs facteurs :

- les recettes de cessions très importantes de 2019 (622 millions d'euros), en raison de plusieurs cessions exceptionnelles, ont conduit à une forte augmentation de la consommation des autorisations d'engagements la même année (598,3 millions euros), puis à une augmentation de l'utilisation des crédits de paiement en 2020 (522,0 millions d'euros). Ces recettes exceptionnelles continuent de pousser à la hausse la consommation des crédits de paiement en 2021 ;

- en conjonction, les recettes de cessions moins dynamiques les années suivantes ont conduit en 2021 à une consommation plus faible des autorisations d'engagement que celle des crédits de paiement , comme c'était le cas en 2020 ;

- la crise sanitaire n'a pas eu d'impact visible pour la mobilisation des crédits du CAS au niveau des ministères, mais en revanche elle a mené à un ralentissement des dépenses des administrations déconcentrées. La reprise des chantiers a ainsi poussé à la hausse la consommation des crédits en 2021 .

L'écart très élevé entre la prévision des dépenses en CP en LFI (285 millions d'euros) et leur exécution (427 millions d'euros, soit une sur-exécution de 55,3 %) s'explique par le fait que la mission « Défense » devait initialement contenir l'ensemble des crédits immobiliers du ministère. Cette position a cependant été révisée au cours de l'année 2021.

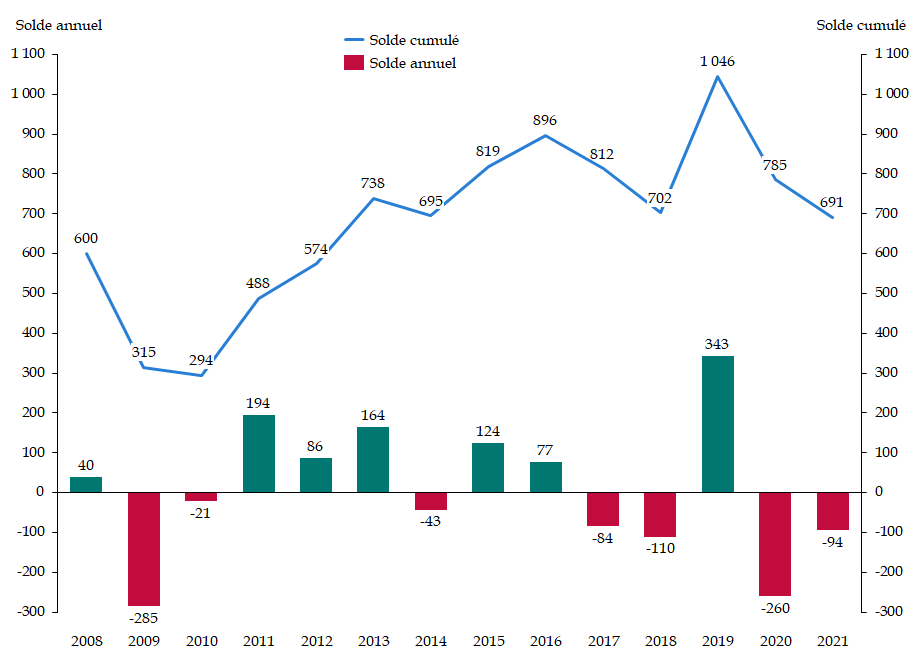

3. Une dégradation du solde qui s'explique par cet effet ciseau

En 2021, pour la deuxième année de suite, le solde annuel du CAS est déficitaire (- 93 millions d'euros). Le déficit est inférieur à celui de 2020 (- 260,5 millions d'euros) en raison de dépenses moins élevées . Les recettes exceptionnelles enregistrées en 2019 font que le solde cumulé est encore de 691,2 millions d'euros, et est à son niveau de 2018, malgré deux années de solde déficitaire.

Le solde annuel et le solde cumulé du compte

d'affectation spéciale

« Gestion du patrimoine immobilier

de l'État » depuis 2008

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Le solde du compte d'affectation spéciale ne suscite toutefois pas d'inquiétudes à ce stade . Le solde des restes à payer continue de se réduire, passant de 389,9 millions d'euros à 300,4 millions d'euros entre 2020 et 2021. La Cour des comptes souligne ainsi que les engagements sont « maîtrisés ». L'inflation du prix des matières constitue toutefois un risque qui pourrait peser à moyen et à long terme sur les opérations immobilières de l'État .

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

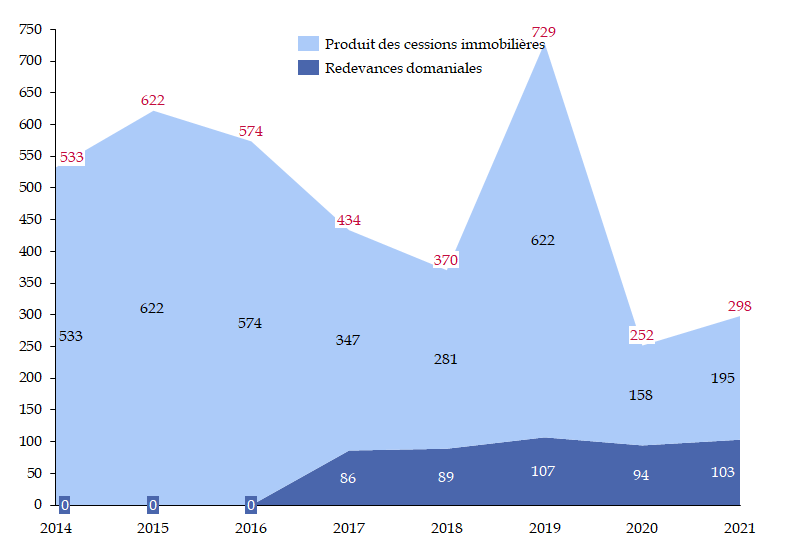

A. UN COMPTE D'AFFECTATION SPÉCIALE DONT LA TRAJECTOIRE DES RECETTES À LONG TERME INTERROGE

En 2020, les produits de cession avaient connu un reflux par rapport à 2019 , en ligne avec la tendance observée depuis 2015 . L'année 2019 avait été une année exceptionnelle, avec notamment la cession d'une partie de l'îlot Saint-Germain pour 368,1 millions d'euros, tandis qu'en 2020, les trois cessions les plus significatives avaient contribué aux recettes du CAS à hauteur de seulement 11 millions d'euros.

En 2021, les produits de cessions ont augmenté de 23,8 % par rapport à 2020, passant de 157,5 millions d'euros à 195 millions d'euros . Il faut relever qu'il a été réalisé cette année une cession exceptionnelle de 30,2 millions d'euros. Sans cette cession, les produits de cessions sont de 164,8 millions d'euros.

Cette progression n'est cependant pas le signe d'une progression durable des recettes du compte d'affectation spéciale . Elle a pour origine un rattrapage des recettes, après le ralentissement de 2020, dû en partie aux mesures de lutte contre la pandémie. Sur le long terme, les produits de cessions sont sur une pente descendante, pour deux raisons principales :

- les biens susceptibles de faire l'objet d'une « cession exceptionnelle » sont en nombre limité. Ils ne peuvent pas servir de ressource pérenne pour le compte d'affectation spéciale ;

- les biens encore en stock sont les plus difficiles à céder . Cela s'explique par le fait que les biens les plus liquides ont déjà été vendus. L'indicateur portant sur la surface de bureaux remis au Domaine et inoccupés depuis 36 mois (ou plus) est ainsi bien supérieur à la prévision actualisée (57,6 % contre 39 %). Il est également nettement supérieur au résultat atteint en 2020 (39,2 %) et en 2019 (21,2 %). Cette progression rapide de l'indicateur interroge, et il représente potentiellement un risque important pour la soutenabilité du CAS à moyen et long terme .

Les redevances domaniales sont dynamiques, mais elles ne suffisent pas à assurer un niveau constant de recettes pour le CAS. Le risque est à terme que les recettes du CAS deviennent insuffisantes pour garantir la mise en oeuvre de toutes les opérations structurantes ou de gros entretien nécessaires à la valorisation du parc immobilier de l'État .

Évolution des produits de cessions

immobilières

et de redevances domaniales depuis 2014

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Le rapporteur spécial réitère son soutien à la volonté de sortir de la logique du « tout cession » , qui caractérisait la stratégie immobilière de l'État. Néanmoins, pour que cette stratégie soit viable, elle nécessite une véritable politique de valorisation des biens de l'État .

B. UNE HAUSSE DES DÉPENSES D'ENTRETIEN À CONFIRMER

En 2021, les dépenses d'entretien ont largement dépassé la cible fixée par la direction de l'immobilier de l'État (30% des dépenses) pour atteindre 57,2 % des dépenses en AE et 46,7 % en CP. Il s'agit d'une progression nette par rapport à 2020 (30,5 % des dépenses en CP), et un retour au niveau de 2019 (44,3 % des dépenses en CP).

La progression des dépenses d'entretien est principalement tirée par la hausse des dépenses de « Gros entretien, réhabilitation, mise en conformité et remise en état » qui atteignent 132,1 millions d'euros en CP en 2021, contre 89 millions en 2020. Le rapporteur spécial salue cette montée en puissance des dépenses d'entretien. Elle est un prérequis indispensable à une politique de valorisation des biens de l'État digne de ce nom .

Il faut toutefois apporter deux nuances à ce constat :

- la progression des dépenses d'entretien est en partie le fruit d'un rattrapage en 2021 des opérations d'entretien à la suite de la crise sanitaire en 2020 . Il convient de rester vigilant sur l'évolution du niveau de ces dépenses les années suivantes ;

- le rapporteur spécial regrette une nouvelle fois qu'aucun indicateur de performance ne permette d'apprécier correctement les efforts de l'État propriétaire en faveur de l'entretien des biens de son parc immobilier . Seul un ratio entre les dépenses d'entretien lourd et la surface utile brute du parc est présenté dans le document de politique transversale, sans qu'aucun élément de contexte ne permette d'en apprécier la valeur ou l'efficacité.

Nature des dépenses immobilières en 2021

(en millions d'euros et en %)

|

Nature des dépenses immobilières |

Exécution 2020 |

LFI 2021 |

Exécution 2021 |

Exécution 2020 / Exécution 2021 |

Exécution 2021 / LFI 2021 |

Part de la dépense |

|

|

Opérations structurantes et cessions |

AE |

238,1 |

145,0 |

144,5 |

- 39,3 % |

- 0,3 % |

42,8 % |

|

CP |

363,0 |

110,0 |

229,3 |

- 36,8 % |

+ 108,5 % |

53,7 % |

|

|

Entretien à la charge du propriétaire |

Gros entretien, réhabilitation, mise en conformité et remise en état |

||||||

|

AE |

78,8 |

80,3 |

133,5 |

+ 69,4 % |

+ 66,3 % |

39,6 % |

|

|

CP |

89,0 |

98,3 |

132,1 |

+ 48,4 % |

+ 34,4 % |

30,9 % |

|

|

Maintenance à la charge du propriétaire |

|||||||

|

AE |

50,6 |

41,0 |

50,5 |

- 0,19 % |

+ 23,2 % |

15,0 % |

|

|

CP |

48,3 |

46,0 |

49,4 |

+ 2,3 % |

+ 7,4 % |

11,6 % |

|

|

Contrôles règlementaires, audits, expertises et diagnostics |

|||||||

|

AE |

25,0 |

18,7 |

8,8 |

- 64,8 % |

- 53,0 % |

2,6 % |

|

|

CP |

21,8 |

20,7 |

16,1 |

- 26,1 % |

- 22,2 % |

3,8 % |

|

|

Total pour les dépenses d'entretien |

|||||||

|

AE |

154,4 |

140,0 |

192,9 |

+ 25,0 % |

+ 37,8 % |

57,2 % |

|

|

CP |

189,0 |

165,0 |

197,6 |

+ 4,6 % |

+ 19,8 % |

46,3% |

|

|

Total |

AE |

392,5 |

285,0 |

337,4 |

- 14,04 % |

- 18,4 % |

100,0 % |

|

CP |

552,0 |

275,0 |

426,9 |

- 22,7 % |

55,2 % |

100,0 % |

|

Source : commission des finances, d'après les documents budgétaires

* 1 S'il ne semble plus avoir vocation à être abondé, il devrait être maintenu, l'existence d'un CAS étant conditionnée à l'existence d'au moins deux programmes.

* 2 Versements du budget général et Fonds de concours.

* 3 Il s'agit des redevances ou loyers provenant des concessions ou autorisations de toute nature de la compétence du représentant du ministre chargé du budget dans le département, des concessions de logement dont l'État est propriétaire ou locataire, des locations d'immeubles de son domaine privé et des redevances et loyers du domaine public et privé dont le ministre des armées est le gestionnaire.

* 4 Celles-ci prévoient notamment que le total des dépenses engagées ou ordonnancées en cours d'année ne peut excéder le total des recettes constatées et que les montants d'autorisations d'engagement et de crédits de paiement non consommés en année n-1 et reportés en année n ne dépassent pas le solde de trésorerie du compte à la fin de l'année n-1 (article 21 de la loi organique relative aux lois de finances).