Rapport n° 792 (2021-2022) de MM. Albéric de MONTGOLFIER et Claude NOUGEIN , fait au nom de la commission des finances, déposé le 19 juillet 2022

Disponible au format PDF (669 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

-

I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION « GESTION DES FINANCES PUBLIQUES » EST CONFORME AUX

OBJECTIFS ÉNONCÉS EN LOI DE FINANCES INITIALE ET S'EST

DÉROULÉE SANS DIFFICULTÉ MAJEURE

-

A. L'EXÉCUTION DES CRÉDITS EN 2021

DÉMONTRE QUE LA MISSION S'INSCRIT UNE NOUVELLE FOIS À REBOURS DE

LA DYNAMIQUE OBSERVÉE SUR LE BUDGET GÉNÉRAL DE

L'ÉTAT, AVEC UNE RATIONALISATION DES CRÉDITS ET DES

DÉPENSES DE PERSONNEL

-

1. L'exécution des crédits de la

mission est conforme à la prévision inscrite en loi de finances

initiale pour 2021

-

2. Les dépenses de personnel poursuivent

leur baisse, bien que, pour la première fois depuis 2017, le

schéma de réduction des emplois ait été

légèrement sous-exécuté

-

3. La hausse sensible des dépenses de

fonctionnement est en grande partie liée à des

événements intervenus en cours de gestion et sur lesquels il

était difficile d'agir pour les administrations

-

1. L'exécution des crédits de la

mission est conforme à la prévision inscrite en loi de finances

initiale pour 2021

-

B. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

1. Les administrations de la mission, fortement

mobilisées pour répondre aux conséquences de la crise

sanitaire, ont poursuivi l'adaptation de leurs modalités de

travail

-

2. La réorganisation du réseau de la

DGFiP a connu une nette accélération en 2021, en parallèle

d'une numérisation accrue des démarches administratives

-

3. Le transfert du recouvrement de plusieurs taxes

et impositions de la DGDDI à la DGFiP invite à s'interroger sur

le recentrage de la Douane sur ses missions stratégiques

-

4. Les indicateurs et les résultats obtenus

par la DGFiP et la Douane en matière de contrôle fiscal et de

lutte contre les trafics de toute nature sont en nette progression en 2021,

après une année 2020 affectée par la crise

sanitaire

-

5. La gestion et le pilotage des dépenses

informatiques sont les deux domaines dans lesquels les responsables de

programme disposent de la plus grande marge d'amélioration

-

1. Les administrations de la mission, fortement

mobilisées pour répondre aux conséquences de la crise

sanitaire, ont poursuivi l'adaptation de leurs modalités de

travail

-

A. L'EXÉCUTION DES CRÉDITS EN 2021

DÉMONTRE QUE LA MISSION S'INSCRIT UNE NOUVELLE FOIS À REBOURS DE

LA DYNAMIQUE OBSERVÉE SUR LE BUDGET GÉNÉRAL DE

L'ÉTAT, AVEC UNE RATIONALISATION DES CRÉDITS ET DES

DÉPENSES DE PERSONNEL

-

II. L'EXÉCUTION DES CRÉDITS DE LA

MISSION « CRÉDITS NON RÉPARTIS »

-

A. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2021

-

1. Une dotation maintenue sur les deux programmes

et qui a fait l'objet d'une ouverture exceptionnelle de crédits en loi

de finances rectificative

-

2. Seul le programme 551 a fait l'objet d'une

mesure de répartition de ses crédits

-

a) Les crédits programme 551

« Provisions relatives aux rémunérations

publiques » ont été répartis au sein d'une

multitude de programmes

-

b) Le programme

552 « Dépenses accidentelles et

imprévisibles » n'a fait l'objet d'aucune mesure

d'exécution, malgré une ouverture de crédits

exceptionnelle en loi de finances rectificative

-

a) Les crédits programme 551

« Provisions relatives aux rémunérations

publiques » ont été répartis au sein d'une

multitude de programmes

-

1. Une dotation maintenue sur les deux programmes

et qui a fait l'objet d'une ouverture exceptionnelle de crédits en loi

de finances rectificative

-

B. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

A. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2021

-

III. L'EXÉCUTION DES CRÉDITS DE LA

MISSION « TRANSFORMATION ET FONCTION PUBLIQUES »

EN 2021 EST MARQUÉE PAR D'IMPORTANTS REPORTS ET RETARDS

-

A. POUR LA QUATRIÈME ANNÉE

CONSÉCUTIVE, LA MISSION SE DISTINGUE PAR UN TAUX DE

SOUS-EXÉCUTION DES CRÉDITS PARMI LES PLUS ÉLEVÉS DU

BUDGET GÉNÉRAL

-

B. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

1. Alors que la montée en charge des

crédits de la mission, promise depuis 2019, ne s'est pas encore

concrétisée, l'impossibilité de parvenir aux objectifs

fixés d'ici 2022 doit être actée

-

2. La réforme de la haute fonction publique

ne s'est pas (encore) traduite par une modification des crédits du

programme 148

-

1. Alors que la montée en charge des

crédits de la mission, promise depuis 2019, ne s'est pas encore

concrétisée, l'impossibilité de parvenir aux objectifs

fixés d'ici 2022 doit être actée

-

A. POUR LA QUATRIÈME ANNÉE

CONSÉCUTIVE, LA MISSION SE DISTINGUE PAR UN TAUX DE

SOUS-EXÉCUTION DES CRÉDITS PARMI LES PLUS ÉLEVÉS DU

BUDGET GÉNÉRAL

-

I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION « GESTION DES FINANCES PUBLIQUES » EST CONFORME AUX

OBJECTIFS ÉNONCÉS EN LOI DE FINANCES INITIALE ET S'EST

DÉROULÉE SANS DIFFICULTÉ MAJEURE

N° 792

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 juillet 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de

loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

de

règlement

du

budget

et d'

approbation

des

comptes

de l'

année

2021

,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 15a

Gestion des finances publiques Crédits non répartis

Transformation et fonction publiques

Rapporteurs spéciaux : MM. Albéric de MONTGOLFIER et Claude NOUGEIN

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

10 , 16 et T.A. 2 |

|

Sénat : |

787 (2021-2022) |

LES

PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

La mission « Gestion des finances publiques »

1. L'exécution des crédits de la mission en 2021 est conforme à la prévision inscrite en loi de finances initiale , avec un écart de - 0,2 % sur les autorisations d'engagement (AE) et de 0,1 % sur les crédits de paiement (CP). Toutefois, après plusieurs années de baisse tendancielle des crédits consommés, la mission semble avoir atteint un palier . Pour la première fois depuis 2017, les crédits consommés ont légèrement augmenté d'une année sur l'autre, à hauteur de respectivement + 0,36 % et + 0,77 % sur les AE et les CP. Il n'en demeure pas moins que la mission s'inscrit une nouvelle fois à rebours de la dynamique des dépenses du budget général de l'État, qui progressent de 5,1 % en 2021, hors mesures de soutien et de relance.

2. Les dépenses de personnel, qui représentent plus de 83 % des crédits de la mission, jouent un rôle déterminant pour apprécier la bonne exécution des crédits ouverts . Elles ont diminué de 1,2 % entre 2020 et 2021, marquant une nouvelle année de baisse, et ce en dépit d'un schéma de réduction des emplois sous-exécuté pour la première fois depuis 2017 . La sous-exécution demeure toutefois d'une ampleur limitée, avec 1 981 équivalents temps plein (ETP) supprimés en 2021, contre une prévision établie à 2 033 ETP. Là-encore, la mission s'inscrit à l'opposé de la dynamique constatée sur le périmètre de l'État, avec une progression de la masse salariale de 1,9 %.

3. Les rapporteurs spéciaux relèvent avec satisfaction la sanctuarisation des dépenses informatiques de la mission , le budget informatique des trois programmes s'élevant à 488 millions d'euros en 2021, un montant en hausse et inédit. Ces budgets sont appelés à être maintenus voire même renforcés dans le cadre des contrats pluriannuels d'objectifs et de moyens signés par la direction générale des finances publiques (DGFiP) et par la direction générale des douanes et des droits indirects (DGDDI). Pour autant, c'est aussi sur ce poste de dépenses que les rapporteurs spéciaux émettent leur plus forte alerte, concernant le défaut de pilotage des projets informatiques, avec d'importants dépassements de délai et de coût de nouveau constatés en 2021.

4. Sur les autres priorités identifiées par les rapporteurs spéciaux pour l'année 2021, à savoir l'adaptation des modalités de travail des agents publics à la suite de la crise sanitaire, la réorganisation territoriale des réseaux de la DGFiP et de la DGDDI ainsi que la lutte contre la fraude fiscale et les trafics de toute nature, les rapporteurs spéciaux soulignent les efforts réalisés par les administrations rattachées à la mission, qui ont le plus souvent dépassé les cibles de performance qu'elles s'étaient fixées .

La mission « Crédits non répartis »

1. En 2021, près de 83,5 millions d'euros en crédits de paiement (CP) ont été exécutés sur la mission « Crédits non répartis », alors que la mission était initialement dotée de 322,5 millions d'euros. Le programme 551 « Provision relative aux rémunérations publiques », initialement doté de 198,5 millions d'euros en CP pour 2021, a fait l'objet d'une exécution à hauteur de seulement 83,5 millions d'euros , afin de financer diverses mesures salariales, dont la majeure partie a été décidée dans le cadre du rendez-vous salarial de la fonction publique.

2. Les rapporteurs spéciaux notent que le recours au programme 551 pour financer des mesures décidées plusieurs mois avant la programmation budgétaire tend à se systématiser et à devenir une véritable solution de facilité pour le Gouvernement, sans pour autant s'accompagner des éléments nécessaires à la bonne information du Parlement . Il est en effet regrettable que le contenu et le coût des mesures financées par l'intermédiaire de ce programme ne fassent pas l'objet d'une définition plus précise lors de la budgétisation initiale. Les rapporteurs spéciaux soulignent également que des crédits du programme 551 ont été utilisés pour financer des mesures non présentées dans le cadre de l'examen du projet de loi de finances pour 2022 , ce qui peut être interprété comme un contournement de l'autorisation budgétaire accordée par le Parlement au Gouvernement.

3. Le programme 552 «Dotations pour dépenses accidentelles et imprévisibles », initialement doté de 124 millions d'euros en CP, a fait l'objet d'une ouverture de crédits supplémentaires à hauteur de 1,5 milliard d'euros en cours d'année pour répondre à la persistance de la crise sanitaire. Ces crédits, tout comme la dotation initiale, n'ont toutefois fait l'objet d'aucune mesure de répartition. L'amélioration de la situation sanitaire a en effet permis de ne pas recourir à l'utilisation des crédits ouverts en LFI et surtout en LFR, dont le montant particulièrement élevé avait par ailleurs suscité le scepticisme de la commission des finances du Sénat, qui avait proposé de les réduire.

La mission « Transformation et fonction publiques »

1. Le périmètre de la mission « Transformation et fonction publiques » , auparavant dénommée « Action et transformation publiques », a été modifié par la loi de finances initiale pour 2021 pour intégrer le programme 148 « Fonction publique » , auparavant rattaché à la mission « Gestion des finances publiques ». La mission, qui reprend le nom du ministère homonyme, était donc composée de cinq programmes à vocation interministérielle en 2021. Cette évolution ne s'est toutefois pas traduite par une exécution plus satisfaisante de ses crédits . Au contraire, et à l'instar des années précédentes, la consommation des crédits s'est avérée largement en-deçà du volume des crédits autorisés par le Parlement.

2. La consommation des crédits s'avère en outre difficile à évaluer du fait du montant très important des reports d'autorisations d'engagement de 2020 à 2021 et des décisions prises en cours de gestion . Ainsi, à partir des seuls crédits prévus en loi de finances initiale, la consommation des AE a été 2,5 fois supérieure à la prévision et celle des CP inférieure de 34 %. Toutefois, en tenant compte des mouvements intervenus en cours de gestion, la sous-consommation des CP n'est plus « que » de 10,5 %, contre - 42,2 % pour les AE. Les rapporteurs spéciaux qui, lors de l'examen du projet de loi de finances pour 2021, avaient appelé à la plus grande vigilance sur les crédits demandés, ont donc vu leurs craintes confirmées.

3. Un motif de satisfaction provient toutefois de la hausse continue des crédits consommés d'une année sur l'autre (+ 170 % en AE et + 63 % en CP), même si leur niveau reste très en-deçà de la montée en charge attendue par le Gouvernement sur cette mission.

4. Lors de l'examen de la mission dans le cadre du projet de loi de règlement du budget et d'approbation des comptes de l'année 2020, et dans le cadre de leur travail de contrôle budgétaire, les rapporteurs spéciaux avaient émis plusieurs recommandations appelant d'une part à davantage de sincérité budgétaire et à un meilleur suivi des projets financés par les programmes de la mission , et, d'autre part, à la modification des indicateurs de performance , qui ne permettent pas d'apprécier les objectifs visés par les fonds portés par les programmes de la mission. Ils ont constaté avec regret que les difficultés relevées dans le cadre de ce contrôle persistent, avec des retards très conséquents dans la mise en oeuvre des projets sélectionnés . Un seul exemple : alors que le programme 348, dédié à la rénovation de 38 cités administratives, devait se terminer à la fin de l'année 2022, les travaux n'avaient réellement commencé que pour 10 cités à la fin de l'année 2021. Or, la crise sanitaire ne peut servir de seul élément de justification : avant même l'engagement des travaux, les processus de sélection et de contractualisation avaient déjà connu d'importants retards.

I. L'EXÉCUTION DES CRÉDITS DE LA MISSION « GESTION DES FINANCES PUBLIQUES » EST CONFORME AUX OBJECTIFS ÉNONCÉS EN LOI DE FINANCES INITIALE ET S'EST DÉROULÉE SANS DIFFICULTÉ MAJEURE

La mission « Gestion des finances publiques » porte les politiques publiques relevant du ministère chargé des comptes publics , ainsi que l'essentiel des effectifs des ministères économiques et financiers . Son périmètre a été modifié en loi de finances initiale pour 2021 1 ( * ) , avec le rattachement du programme 148 « Fonction publique » à la mission « Transformation et fonction publiques ».

La mission « Gestion des finances publiques » se compose donc désormais de trois programmes :

- le programme 156 « Gestion fiscale et financière de l'État et du secteur public local », qui porte les crédits alloués à la direction générale des finances publiques (DGFiP) ;

- le programme 302 « Facilitation et sécurisation des échanges », qui porte les crédits alloués à la direction générale des douanes et des droits indirects (DGDDI) ;

- le programme 218 « Conduite et pilotage des politiques économiques et financières », qui est placé sous la responsabilité de la secrétaire générale des ministères économiques et financiers. Il retrace les crédits et les effectifs des cabinets des ministres et secrétariats d'États, des directions et services en charge de missions transversales (le budget, les achats de l'État...), de l'inspection générale des finances, du secrétariat général du ministère et de toutes les directions et entités exerçant des missions nécessaires au pilotage des politiques publiques ministérielles transversales ou interministérielles (expertise, conseil, contrôle), telle que la direction interministérielle de la transformation publique (DITP), rattachée au programme 218 en 2019.

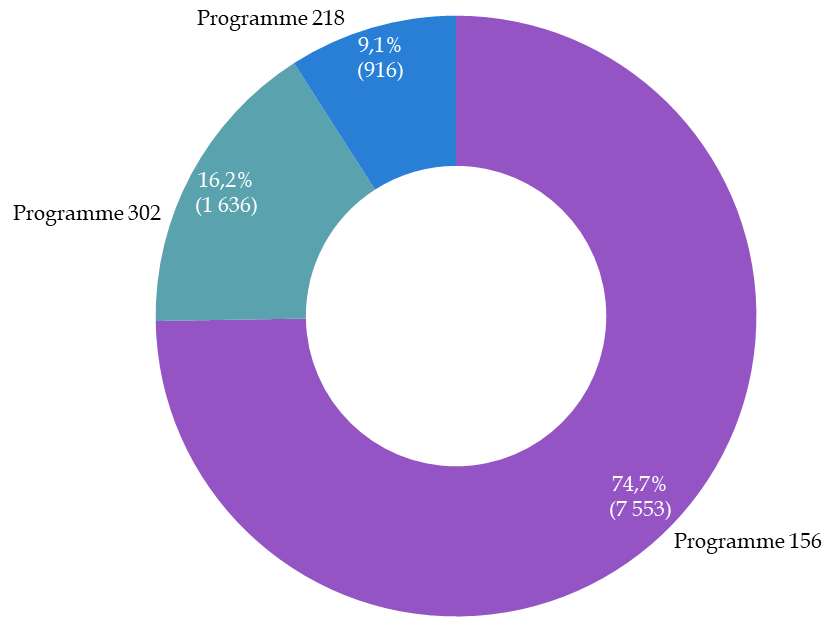

Les trois programmes de la mission sont de poids inégaux, les programmes 156 et 302 portant plus de 90 % des crédits de paiement (CP) consommés en 2021 .

Répartition par programme des crédits de

paiement de la mission

« Gestion des finances publiques »

consommés en 2021

(en % et en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

A. L'EXÉCUTION DES CRÉDITS EN 2021 DÉMONTRE QUE LA MISSION S'INSCRIT UNE NOUVELLE FOIS À REBOURS DE LA DYNAMIQUE OBSERVÉE SUR LE BUDGET GÉNÉRAL DE L'ÉTAT, AVEC UNE RATIONALISATION DES CRÉDITS ET DES DÉPENSES DE PERSONNEL

1. L'exécution des crédits de la mission est conforme à la prévision inscrite en loi de finances initiale pour 2021

a) Une stabilisation des crédits consommés au cours de l'exercice 2021

L'écart constaté entre les crédits demandés sur la mission en loi de finances initiale pour 2021 et l'exécution des crédits en 2021 témoigne d'une gestion rigoureuse : il s'élève à - 0,2 % en autorisations d'engagement (AE) et à + 0,1 % en crédits de paiement (CP) . La mission s'inscrit une nouvelle fois à rebours de la dynamique des dépenses du budget général de l'État, qui progressent de 5,1 % en 2021 2 ( * ) , hors mesures de soutien et de relance.

Exécution des crédits de la

mission

« Gestion des finances publiques » en

2021

(en % et en millions d'euros)

|

Programme |

Exécution 2020 |

LFI 2021 |

Exécution 2021 |

Exécution 2021 / exécution 2020 |

Exécution 2021 / LFI 2021 |

|

|

[ 156] Gestion fiscale et financière de l'État et du secteur public local |

AE |

7655,7 |

7651,9 |

7611,9 |

- 0,57 % |

- 0,52% |

|

CP |

7576,7 |

7591,4 |

7552,7 |

- 0,32 % |

- 0,51% |

|

|

[ 218 ] Conduite et pilotage des politiques économiques et financières |

AE |

889,2 |

942,7 |

903,6 |

1,62 % |

- 4,15% |

|

CP |

893,7 |

939,0 |

916,3 |

2,53 % |

- 2,41% |

|

|

[302] Facilitation et sécurisation des échanges |

AE |

1565,4 |

1572,6 |

1631,2 |

4,20 % |

3,72% |

|

CP |

1557,3 |

1564,9 |

1636,3 |

5,07 % |

4,56% |

|

|

TOTAL MISSION |

AE |

10 110,3 |

10 167,2 |

10 146,6 |

0,36 % |

- 0,20 % |

|

CP |

10 027,7 |

10 095,3 |

10 105,4 |

0,77 % |

0,10 % |

|

Source : commission des finances, d'après les documents budgétaires

Tout en appréciant la mobilisation des trois responsables de programme pour maîtriser la dépense publique, les rapporteurs spéciaux s'interrogent chaque année lors de l'examen du projet de loi de finances sur la soutenabilité et le réalisme d'une baisse continue des crédits ouverts et consommés sur le périmètre de la mission. 2021 semble de ce point de vue marquer un certain palier : pour la première fois depuis 2017, les crédits consommés augmentent légèrement d'une année sur l'autre , à + 0,36 % en AE et + 0,77 % en CP par rapport à 2020, après - 1,2 % (AE) et - 1 % (CP) entre 2019 et 2020, - 2,8 % (AE) et - 1,5 % (CP) entre 2018 et 2019 et - 1,4 % (AE) et - 1,2 % (CP) entre 2017 et 2018.

L'interruption de la trajectoire tendancielle de baisse des crédits consommés sur la mission s'explique principalement par la sur-exécution des crédits demandés par la Douane, due en partie toutefois à un fait de gestion qui lui est exogène. 73 millions d'euros ont ainsi été ouverts en loi de finances rectificative pour la mise en paiement des mises à disposition tardives des droits de douanes à l'Union européenne. En effet, lorsque la Commission identifie un phénomène de fraude aux ressources propres de l'Union 3 ( * ) , elle exige ensuite auprès des États concernés le paiement d'une compensation équivalente au montant éludé, en estimant que les ressources propres n'ont pas été correctement collectées.

b) Une mission très peu bouleversée par la crise sanitaire

À l'instar du constat dressé par les rapporteurs spéciaux pour l'année 2020, la crise sanitaire n'a que très peu affecté les crédits de la mission en 2021, et ce même si ses administrations ont été pleinement mobilisées pour répondre à ses conséquences. Les mouvements de crédits intervenus en cours de gestion ont donc été limités .

Mouvements de crédits intervenus en

gestion

au cours de l'exercice 2021

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

La gestion de la crise sanitaire a engendré un coût net de 3,7 millions d'euros en 2021 4 ( * ) , contre huit millions d'euros en 2020. Certaines dépenses supplémentaires (41,3 millions d'euros) devraient se poursuivre en 2022, telles que la prise en charge des frais de repas liée au contexte sanitaire, le déploiement du télétravail ou encore la suppression du jour de carence.

2. Les dépenses de personnel poursuivent leur baisse, bien que, pour la première fois depuis 2017, le schéma de réduction des emplois ait été légèrement sous-exécuté

Les dépenses de personnel (titre 2) occupent une place prépondérante dans les crédits de la mission. Si leur montant a diminué de 1,2 % entre 2020 et 2021 , pour s'établir à 8,37 milliards d'euros , leur part dans les crédits de la mission s'est stabilisée, à près de 83 %, confirmant par-là leur rôle déterminant pour apprécier la qualité de la gestion des responsables de programme. Pour autant, et pour la première fois depuis 2017, le schéma d'emploi de la mission a été sous-exécuté, à hauteur de 52 équivalents temps plein (ETP), contre une suppression de 397 ETP supplémentaires en 2020, 135 ETP en 2019 et 452 ETP en 2018.

Toutefois, et en dépit de la sous-exécution du schéma d'emploi prévu pour 2021, la mission s'inscrit là-aussi à l'opposé de la dynamique du budget général de l'État, marqué par une progression des dépenses de personnel de 1,9 %, en dépit d'une baisse des effectifs (- 3 750 ETP). Le constat pourrait s'inverser en 2022 : alors que les ministères économiques et financiers sont, en proportion de leur masse salariale, ceux qui bénéficient des mesures catégorielles les plus importantes 5 ( * ) , la revalorisation par ailleurs du point d'indice de 3,5 % au 1 er juillet 2022 6 ( * ) devrait se traduire par une augmentation significative des dépenses de personnel.

Schéma d'emplois de la

mission

« Gestion des finances publiques »

en 2021

(en ETP)

|

Prévision LFI 2021 |

Sorties |

dont départs en retraite |

Entrées |

Exécution 2021 |

Écart exécution/LFI |

|

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

- 1 800 |

6 565 |

4 408 |

4 787 |

- 1 778 |

- 1,22 % |

|

[218] Conduite et pilotage des politiques économiques et financières |

- 55 |

927 |

251 |

902 |

- 25 |

- 54,55 % |

|

[302] Facilitation et sécurisation des échanges |

- 178 |

773 |

530 |

595 |

- 178 |

0,00 % |

|

Total pour la mission |

- 2 033 |

8 265 |

5 189 |

6 284 |

- 1 981 |

- 2,56 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

La sous-exécution du schéma d'emploi sur le programme 218 s'explique d'une part par le report de recrutements de 2020 à 2021, du fait de la crise sanitaire, et, d'autre part, par le renforcement des services mobilisés dans le cadre du plan de relance. Pour la DGFiP, le faible écart constaté sur son schéma d'emplois intervient après plusieurs années de suppressions d'effectifs plus élevées que prévues. Surtout, il ne doit pas masquer le fait que la DGFiP connait d'importantes difficultés de recrutement sur concours et hors concours, et qu'elle a recouru de manière bien plus importante aux contractuels en 2021 (891, contre 94 en 2020).

Concernant la Douane, le schéma d'emploi est respecté, malgré le report en 2021 du recrutement de 100 ETP pour faire face au Brexit . Lors de son audition devant la commission des finances 7 ( * ) , la directrice générale Isabelle Braun-Lemaire avait estimé que ces recrutements étaient nécessaires : au premier trimestre 2021, la charge et le rythme de travail étaient déjà supérieurs aux estimations, alors même que le trafic voyageurs n'avait pas encore retrouvé son niveau antérieur à la crise sanitaire.

De nouveau, les rapporteurs spéciaux relèvent qu'il est encore très difficile de distinguer, dans l'évolution de ces dépenses de personnel, ce qui relève des effets des transformations engagées dans les administrations de la mission , notamment au sein de la DGFiP (mise en oeuvre du prélèvement à la source, suppression de la taxe d'habitation sur les résidences principales, dématérialisation des démarches), mais également de la DGDDI (progression de la dématérialisation des procédures, unification du recouvrement et transfert de la gestion et du recouvrement de certaines taxes de la DGDDI vers la DGFiP). La Cour des comptes a ainsi réitéré sa recommandation de mieux documenter l'évolution des schémas d'emploi en fonction des transformations des missions en cours 8 ( * ) , une recommandation à laquelle ne peuvent que souscrire les rapporteurs spéciaux.

L'exécution du schéma d'emploi contribue à la diminution du plafond d'emploi de la mission, exprimé en équivalents temps plein travaillés (ETPT).

Plafonds d'emplois de la mission

« Gestion

des finances publiques »

(en équivalents temps plein travaillés, ETPT)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Plafond d'emplois de la mission prévu en LFI |

134 746 |

131 862 |

129 296 |

128 023 |

126 536 |

123 501 |

121 581 |

119 660 |

|

Plafond d'emplois de la mission exécuté |

131 575 |

128 875 |

126 699 |

125 370 |

123 484 |

121 499 |

119 113 |

117 108 |

|

Écart |

- 2,35 % |

- 2,27 % |

- 2,01 % |

- 2,07 % |

- 2,41 % |

- 1,62 % |

- 2,03% |

- 2,13 % |

Source : commission des finances, d'après les documents budgétaires

L'écart structurel qui existe depuis 2014 entre les plafonds d'emplois prévus et exécutés (en équivalents temps plein travaillé [ETPT]) pour le ministère chargé des comptes publics s'est à nouveau accru en 2021, avec un taux de vacance sous plafond de 2,13 %. Pour rappel, sa nette diminution en 2019 avait conduit la Cour des comptes, dans son analyse de l'exécution budgétaire de la mission, à ne pas reconduire sa recommandation portant sur la réduction de cet écart, mais les rapporteurs spéciaux avaient appelé à poursuivre cet effort de prévision pour donner une image plus correcte des emplois portés par la mission . Au regard de l'exécution 2021, ils maintiennent leur recommandation.

3. La hausse sensible des dépenses de fonctionnement est en grande partie liée à des événements intervenus en cours de gestion et sur lesquels il était difficile d'agir pour les administrations

L'année 2021 se caractérise par une sur-exécution significative des dépenses de fonctionnement (+ 11,4 % en CP), qui progressent de 11,6 % entre 2020 et 2021 . Au contraire, et à l'instar des années précédentes, les dépenses d'investissement sont très largement sous-exécutées , à hauteur de 25,7 % (CP), après - 38,4 % en 2020, - 33,5 % en 2019 et - 34,4 % en 2018. Seuls les crédits d'investissement portés par le programme 156 ont été sur-exécutés (+ 9,9 %). Un motif de satisfaction provient toutefois de la hausse de 30 % des investissements entre 2019 et 2021 (+ 30,6 millions d'euros) , après plusieurs années de stagnation.

Exécution par titre des crédits de la

mission

« Gestion des finances publiques » en

2021

(en % et en millions d'euros)

|

Titre |

Exécution 2020 |

LFI 2021 |

Exécution 2021 |

Exécution 2021 / exécution 2020 |

Exécution 2021 / LFI 2021 |

|

|

Titre 2 - Personnel |

AE |

8 471,0 |

8 467,9 |

8 366,0 |

- 1,24 % |

- 1,20 % |

|

CP |

8 471,0 |

8 467,9 |

8 366,0 |

- 1,24 % |

- 1,20 % |

|

|

Titre 3 - Fonctionnement |

AE |

1421,1 |

1 416,0 |

1558,4 |

- 5,06 % |

10,05 % |

|

CP |

1 347,3 |

1 349,2 |

1 503,7 |

11,61 % |

11,45 % |

|

|

Titre 5 - Investissement |

AE |

127,4 |

187,6 |

122,1 |

- 4,21 % |

- 34,93 % |

|

CP |

118,7 |

182,5 |

135,5 |

14,19 % |

- 25,75 % |

|

|

Titre 6 - Intervention |

AE |

90,5 |

95,3 |

99,9 |

10,36 % |

4,75 % |

|

CP |

90,6 |

95,3 |

99,8 |

10,23 % |

4,72 % |

|

|

Titre 7 - Opérations financières |

AE |

0,3 |

0,3 |

0,3 |

20,92 % |

0,00 % |

|

CP |

0,3 |

0,3 |

0,3 |

23,33 % |

0,00 % |

|

|

TOTAL MISSION |

AE |

10 110,3 |

10 167,2 |

10 146,6 |

0,36 % |

- 0,20 % |

|

CP |

10 027,7 |

10 095,3 |

10 105,4 |

0,77 % |

0,10 % |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

Ce double écart de gestion sur les dépenses de fonctionnement et d'investissement s'explique en grande partie par les dépenses informatiques : des crédits initialement demandés sur le titre 5 ont finalement été exécutés sur le titre 3. C'est une difficulté récurrente ces dernières années, qui doit appeler les responsables de programme à résorber la surestimation des crédits d'investissement demandés en loi de finances initiale. Pour la Douane, un problème similaire a été relevé pour l'identification des dépenses allouées aux moyens de surveillance, alors qu'une partie des projets d'acquisition (titre 5) est substituée par de la location (titre 3) 9 ( * ) .

La hausse des dépenses de fonctionnement tient également à l' accroissement du télétravail au sein des administrations de la mission : la Douane a par exemple dû acquérir de la bande passante supplémentaire pour permettre le fonctionnement étendu du réseau en télétravail, tandis que la DGFiP et le secrétariat général ont acquis du matériel pour leurs agents. Enfin, la dépense exceptionnelle liée la mise en paiement des mises à disposition tardives des droits de douane à l'Union européenne relève elle aussi du titre 3.

B. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

Pour leurs principales observations, les rapporteurs spéciaux ont décidé de reprendre les cinq axes d'attention qu'ils avaient identifiés dans leur examen de la mission « Gestion des finances publiques » lors du projet de loi de finances pour 2021 : l'adaptation des administrations des ministères économiques et financiers à la crise sanitaire, la réorganisation du réseau de la DGFiP et de la DGDDI, le transfert du recouvrement, le contrôle fiscal et les projets informatiques. Les quatre derniers reprennent les grands chantiers de transformation menés par les entités de la mission, et en particulier par la DGFiP et par la DGDDI.

1. Les administrations de la mission, fortement mobilisées pour répondre aux conséquences de la crise sanitaire, ont poursuivi l'adaptation de leurs modalités de travail

Les rapporteurs spéciaux ont déjà eu l'occasion de décrire les nouvelles missions attribuées aux entités rattachées à la mission dans le cadre de la crise sanitaire, telles que l'instruction des demandes au titre du fonds de solidarité, l'importation de matériel sanitaire conforme aux normes ou encore la coordination de la cellule de continuité économique. Ces missions ont été effectuées sans surcoût significatif durant la crise sanitaire.

En 2021, les administrations se sont attachées à tirer les enseignements de la crise sanitaire pour adapter leurs modalités de travail , d'abord en révisant et en professionnalisant leurs plans de continuité d'activité (PCA). Dans le cadre de la rédaction du PCA des services centraux de la DGFiP par exemple, ce sont plus de 800 activités qui ont été analysées pour déterminer leur niveau de criticité. Une déclinaison locale de ce PCA est en cours, après une expérimentation auprès des directions départementales des finances publiques de la Nièvre, de la Réunion et des Vosges.

Le secrétariat général des ministères économiques et financiers a également organisé un cycle de négociation ministérielle afin de décliner l'accord interministériel sur le télétravail . Un accord a été signé avec les organisations syndicales le 4 mars 2021 pour le ministère. Au sein de la DGFiP, un accord cadre a été adopté le 13 juillet 2021 : près de 50 % des agents avaient demandé à télétravailler à titre pérenne à la fin de l'année 2021, contre environ 5 % d'agents en télétravail avant la crise sanitaire 10 ( * ) .

En parallèle, les dépenses d'équipement des agents se sont poursuivies à un rythme soutenu , afin de garantir la capacité de travail des agents en situation de télétravail. Le Fonds de transformation ministériel, porté par le programme 218, a notamment été mobilisé pour équiper 100 % des agents « aux fonctions substantiellement travaillables » 11 ( * ) . Le ratio d'efficience bureautique, qui retrace les dépenses bureautiques rapportées au nombre de postes, s'est ainsi établi à 851 euros par poste en 2021, contre 921 euros en 2020 et 771 euros en 2019 12 ( * ) . 2020 avait constitué un point haut, avec l'impératif d'équiper rapidement les agents de postes nomades.

2. La réorganisation du réseau de la DGFiP a connu une nette accélération en 2021, en parallèle d'une numérisation accrue des démarches administratives

Concernant la réorganisation du réseau de la DGFiP, 2021 devait voir se concrétiser le plein déploiement du nouveau réseau de proximité ainsi que les « relocalisations » de services publics dans les zones rurales et péri-urbaines . Si l'ensemble des administrations centrales est concerné par ce processus de « relocalisation », la DGFiP devait en effet y contribuer pour plus de 40 % des agents concernés (2 500 sur 6 000).

Sur le premier aspect, l'accélération est notable : la DGFiP est présente dans 2 672 communes , contre 2 250 en 2020 et 1 977 en 2019 13 ( * ) , cette nette progression ne devant pas masquer le fait que la DGFiP n'y assure pas forcément une présence permanente 14 ( * ) . Les rapporteurs spéciaux avaient d'ailleurs estimé qu'il semblait plus opportun de « g arantir la proximité des services publics par la participation de la DGFiP au réseau des maisons France Services ». Ils constatent avec une certaine satisfaction que la hausse du nombre de points de présence en 2021, supérieure à la prévision, s'explique en grande partie par la labellisation accrue des structures France Services. En parallèle, et pour le premier exercice de déploiement du nouveau réseau de proximité, 651 postes comptables ont été supprimés en 2021, tandis que 447 conseillers aux décideurs locaux sont désormais en place, avec un taux de satisfaction des élus locaux à leur égard de 86 % 15 ( * ) .

En complément, et dans le cadre du « nouveau paiement de proximité », le nombre de buralistes pouvant procéder à l'encaissement en numéraire des impôts ou des amendes inférieurs à 300 euros est passé de 4 700 en 2020 à 12 000.

Sur le deuxième aspect, et alors que près de 3 % des emplois de la DGFiP ont vocation à être « relocalisés » d'ici 2026, 21 nouveaux services et 500 agents ont été déployés dans 19 villes en 2021 . À titre d'exemple, le service national de l'enregistrement a été déplacé à Roanne et le pôle national relatif à la TVA sur le commerce en ligne à Noyon.

Ces réorganisations se sont accompagnées d'une numérisation accrue des démarches administratives . À cet égard, si la note obtenue par la DGFiP pour ses applications informatiques destinées aux usagers est plutôt élevée et conforme à la prévision, à 8,2/10 16 ( * ) , les rapporteurs spéciaux rappellent, comme ils le font lors de l'examen du projet de loi de finances, que cette numérisation ne doit pas se faire au détriment de l'accueil physique et téléphonique des usagers, en particulier pour les plus fragiles d'entre eux.

Enfin, il est certain que ces réorganisations se traduisent par des dépenses immobilières et de personnel spécifiques, pour accompagner les agents publics dans le cadre de leur mobilité. Les rapporteurs spéciaux regrettent dès lors que ces coûts n'aient pas encore été documentés, la réorganisation du réseau relevant aussi d'une démarche de rationalisation de la dépense publique.

3. Le transfert du recouvrement de plusieurs taxes et impositions de la DGDDI à la DGFiP invite à s'interroger sur le recentrage de la Douane sur ses missions stratégiques

Dans le cadre du processus de transfert de fiscalité de la DGDDI vers la DGFiP , une troisième vague de transferts a eu lieu en 2021 , avec la composante « déchets » de la taxe générale sur les activités polluantes (TGAP), la TVA pétrole et la taxe spéciale sur certains véhicules routiers. Surtout, l'année 2021 a permis à la Douane de préparer la quatrième et plus importante vague de transferts, prévue au 1 er janvier 2022 et concernant trois taxes intérieures de consommation 17 ( * ) , la généralisation de l'auto-liquidation de la TVA à l'importation et le droit annuel de francisation et de navigation 18 ( * ) .

Ces transferts auront un impact sur l'organisation territoriale de la Douane, avec la fermeture ou la reconversion de certaines emprises jusqu'ici dédiées à de la gestion fiscale. La progressive réduction de ses missions fiscales a également conduit la Douane à s'interroger sur le nécessaire recentrage qu'elle devait opérer sur ses missions stratégiques .

Ce processus a abouti à la signature, le 6 décembre 2021, d'un contrat pluriannuel d'objectifs et de moyens entre la DGDDI, le secrétariat général du ministère de l'économie, des finances et de la relance et la direction du budget. Couvrant la période 2022-2025 , ce contrat permettra d'accompagner la stratégie mise en place par la Douane pour renforcer « ses métiers et ses capacités d'action liés aux frontières sous toutes leurs formes (physiques, numériques, maritimes) et aux marchandises » 19 ( * ) . Il prévoit une stabilité des emplois à périmètre de missions constant ainsi qu'une hausse des crédits d'investissement de plus de 79 millions d'euros sur la période.

4. Les indicateurs et les résultats obtenus par la DGFiP et la Douane en matière de contrôle fiscal et de lutte contre les trafics de toute nature sont en nette progression en 2021, après une année 2020 affectée par la crise sanitaire

Si les résultats de la lutte contre la fraude fiscale et contre les trafics de toute nature avaient présenté une forte baisse en 2020, du fait de la crise sanitaire, les résultats en 2021 témoignent d'un net rattrapage.

10,7 milliards d'euros ont ainsi été encaissés au titre du contrôle fiscal en 2021 , soit un niveau proche de celui constaté en 2019 (11 milliards d'euros) et une forte progression par rapport à 2020 (7,8 milliards d'euros). 4 168 dossiers ont été transmis à l'autorité judiciaire, contre 1 489 en 2020 et 1 826 en 2019. Cette hausse s'explique d'une part par l'augmentation du nombre de dénonciations obligatoires au Parquet, à la suite de l'assouplissement du dispositif dit du « verrou de Bercy » (1 217 dossiers en 2021, contre 823 en 2020 et 965 en 2021) et d'autre part par la décision de l'administration fiscale de porter plainte pour fraude au fonds de solidarité . 2 542 plaintes ont été déposées dans ce cadre 20 ( * ) .

Les indicateurs de performance montrent que les transformations engagées, avec notamment un recours accru au ciblage des dossiers par intelligence artificielle , se poursuivent. L'évolution de la part des contrôles ciblés par ces méthodes illustre leur montée en charge, avec 45 % en 2021 - correspondant à 245 000 propositions de contrôle - contre 32,5 % en 2020 et 22 % en 2019. Les techniques de datamining ont en outre été mobilisées pour détecter les cas de fraude manifestes lors de l'octroi des aides au titre du fonds de solidarité .

Les rapporteurs spéciaux plaident de nouveau pour que les indicateurs de performance des documents budgétaires soient modifiés afin de mieux évaluer l'apport des techniques d'analyse de données aux résultats du contrôle fiscal . Des sous-indicateurs portant sur le taux de dossiers sélectionnés ayant donné lieu à contrôle, sur la part des contrôles les plus graves enclenchés grâce au datamining ainsi que sur le taux de « rentabilité » de ces contrôles pourraient ainsi être ajoutés.

Pour la Douane, les très bons résultats obtenus sur la lutte contre les trafics de toute nature et les contentieux à enjeu sont certes dus à la reprise des flux de marchandises et de voyageurs après les confinements successifs en 2020, mais aussi à l'action même des services douaniers. Ainsi, le nombre de contentieux à enjeu en matière de lutte contre la fraude s'est élevé à 16 211 en 2021, contre certes 7 990 en 2020 mais aussi 8 672 en 2019. Cette hausse s'explique par la très nette augmentation des constatations à enjeu en matière de stupéfiants 21 ( * ) .

De même, les saisies de tabac ont atteint le niveau record de 402 tonnes en 2021, soit une hausse de 41 % par rapport à 2020 et 11 % par rapport à 2019. La même dynamique peut être observée sur les contentieux en matière de protection du consommateur pour lesquels la Douane avait choisi, dans le contexte de la crise sanitaire, de cibler les importations d'équipements de protection individuelle . Ce sont ainsi plus de 20 millions de masques non conformes qui ont été retirés du marché en 2021.

En matière de contrôle, les rapporteurs spéciaux avaient relevé un défi majeur pour la Douane en 2021, celui du fret postal et express . En effet, l'entrée en vigueur du paquet TVA e-commerce au 1 er juillet 2021 a conduit à supprimer l'affranchissement de TVA sur les envois dits de « valeur négligeable » (inférieurs à 22 euros), conduisant de fait à une multiplication des déclarations en douane. Pour répondre à cet afflux, la DGDDI a mis en place un nouveau système de déclaration simplifiée pour les envois d'e-commerce d'une valeur inférieure ou égale à 150 euros. 40 millions de déclarations auraient été déposées entre le 1 er juillet et le 31 décembre 2021 22 ( * ) . Des informations plus précises sur l'efficacité de ce système et sur les conséquences des nouvelles règles en matière de TVA devraient être disponibles en 2022 alors que, selon les estimations, ce sont entre 300 et 400 millions de colis supplémentaires qui pourraient être acheminés, déclarés et taxés par an, contre 15 millions auparavant 23 ( * ) .

Enfin, et contrairement à ce qui a pu être constaté pour la DGFiP, la Douane apparaît en retrait sur la part des contrôles réalisés à l'aide de sa cellule datamining . Ce taux s'est en effet établi à 26 % en 2021, contre une prévision de 50 % et un taux de 30 % atteint en 2020 24 ( * ) . Cette réalisation décevante s'expliquerait à la fois par des raisons techniques et par la hausse des cibles issues de l'analyse de risque classique pour les dossiers concernant la protection des intérêts financiers de l'Union européenne.

De manière plus générale, la valorisation de la donnée fait partie des priorités identifiées par la Douane dans le cadre de son contrat pluriannuel d'objectifs et de moyens. Les rapporteurs spéciaux seront particulièrement vigilants aux conditions de développement de la politique de la Douane en matière d'exploitation et de valorisation de ses données, et en particulier à celles encadrant le recours à des prestataires externes 25 ( * ) .

5. La gestion et le pilotage des dépenses informatiques sont les deux domaines dans lesquels les responsables de programme disposent de la plus grande marge d'amélioration

Lors de l'examen du projet de loi de finances pour 2021, les rapporteurs spéciaux ont rappelé qu'au regard des missions fondamentales assurées par la DGFiP et la DGDDI en matière de recouvrement des recettes fiscales, de contrôle, de lutte contre la fraude et de gestion publique « les deux directions [devaient] continuer leurs efforts pour résorber leur dette technologique et, surtout, mettre en place de nouveaux indicateurs pour éviter le dérapage des coûts et des délais de leurs projets informatiques ». Le constat est le même pour les projets pilotés par le secrétariat général du ministère de l'économie et des finances, qui ont une forte vocation interministérielle (système d'information des achats de l'État, Chorus, RenoiRH).

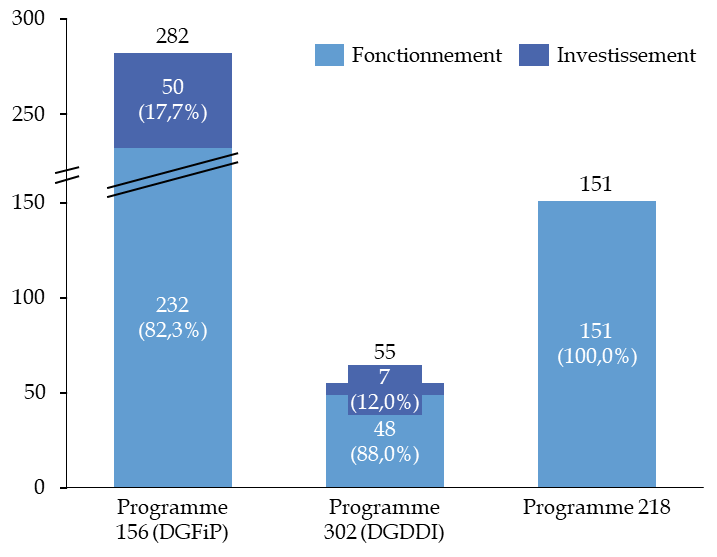

Le budget informatique de la mission s'est élevé à 488 millions d'euros (CP) en 2021 , soit une augmentation de 13 % par rapport à 2020 (432 millions d'euros) et de 18,5 % par rapport à 2019 (411,9 millions d'euros). Cette trajectoire est conforme à l'engagement de sanctuariser voire de renforcer les dépenses informatiques des responsables de programme de la mission. Pour la DGFiP, cette hausse était inscrite dans son contrat d'objectifs et de moyens, ce sera aussi le cas pour la DGDDI à compter de 2022.

Les dépenses informatiques

par programme en

2021

(en millions d'euros et en %, CP)

Source : commission des finances du Sénat, d'après la note d'analyse de l'exécution budgétaire de la mission en 2021 (Cour des comptes)

Les dépenses informatiques visent d'une part à assurer la bonne gestion des recettes et des dépenses de l'État pour ce qui relève de la compétence des administrations de la mission, et, d'autre part, à automatiser les processus , dans la perspective de réaliser des gains de productivité. À titre d'exemple, la DGFiP a développé un dispositif d'accès des notaires au fichier immobilier, pour le traitement automatisé d'environ sept millions de demandes de renseignement des offices notariaux, tandis que la Douane poursuit ses travaux relatifs à la mise en oeuvre d'un guichet unique national pour le dédouanement, qui doit permettre d'étendre l'automatisation des contrôles concernant la règlementation des produits stratégiques et sensibles.

Ces progrès doivent être relevés, tout comme l'aboutissement de projets attendus , tels que l'application « Gérer mes biens immobiliers » (GMBI) pour les propriétaires ou l'ouverture d'un service de déclaration en ligne des dons manuels. Toutefois, il convient aussi de souligner les importants dérapages constatés sur ces projets informatiques, tant en coûts qu'en délais . Les rapporteurs spéciaux les relèvent depuis plusieurs années, sans qu'un redressement ne soit encore constaté.

Le coût du projet GMBI a plus que doublé entre son lancement (12,7 millions d'euros) et l'actualisation en 2021 (26 millions d'euros) tandis que la durée totale du projet Sirano 26 ( * ) est passée de 36 mois à 109 mois, au fil des difficultés techniques rencontrées. C'est encore plus dommageable pour les finances publiques lorsque le projet est abandonné ou fortement réajusté . Ainsi est-ce le cas du projet Mistral, pour lequel près de neuf millions d'euros ont été engagés avant qu'il ne soit abandonné dans sa forme initiale. Entre son lancement et son actualisation, les crédits engagés auront augmenté de moitié et le délai de mise en oeuvre aura été multiplié par deux, de quatre à huit ans.

Face à ces constats, les rapporteurs spéciaux ne peuvent que réitérer leur recommandation appelant à instaurer des indicateurs de pilotage des projets informatiques bien plus clairs, tant sur les coûts que sur les délais, avec un système d'alerte . S'il est en effet tout à fait concevable que des projets puissent connaître des dépassements, certains pouvant se justifier par des difficultés rencontrées en cours de mise en oeuvre, par l'ajout de nouvelles briques au projet ou encore par des adaptations demandées par les administrations, il est impossible d'apprécier la nature de ces dépassements sans mécanisme de suivi.

II. L'EXÉCUTION DES CRÉDITS DE LA MISSION « CRÉDITS NON RÉPARTIS »

A. L'EXÉCUTION DES CRÉDITS DE LA MISSION EN 2021

1. Une dotation maintenue sur les deux programmes et qui a fait l'objet d'une ouverture exceptionnelle de crédits en loi de finances rectificative

Le programme 551 « Provision relative aux rémunérations publiques » a fait l'objet d'une dotation pour 2021, pour la sixième fois seulement depuis sa création par la loi organique relative aux finances publiques (LOLF) en 2001, mais pour la troisième fois consécutive. Il a été doté de 198,5 millions d'euros en crédits de paiement (CP) pour 2021, soit un montant très nettement supérieur à celui de 2020, qui s'élevait à 16 millions d'euros en AE et CP.

Le programme 552 « Dotations pour dépenses accidentelles et imprévisibles » (DDAI) a été doté initialement d'un montant de 124 millions d'euros en CP en LFI, soit un montant égal à celui qui avait été budgété en 2020. Ce programme a fait l'objet d'une ouverture d'1,5 milliard d'euros en CP par la loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021, motivée par la persistance de la crise sanitaire.

Le taux d'exécution des crédits finalement ouverts sur la mission - c'est-à-dire les crédits ouverts en loi de finances initiale auxquels ont été ajoutés les crédits ouverts en lois de finances rectificative - a été de seulement 4,6 %.

Consommation des crédits pendant l'exercice 2021

(en % et en millions d'euros)

|

Programmes |

Crédits ouverts en LFI 2021 |

Crédits additionnels ouverts en LFR |

Crédits exécutés |

Taux d'exécution en 2021 / LFI+LFR 2021 |

|

|

551 « Provision relative aux rémunérations publiques » |

AE |

198,5 |

0 |

83,5 |

42 % |

|

CP |

198,5 |

0 |

83,5 |

42 % |

|

|

552 « Dépenses accidentelles et imprévisibles » |

AE |

424 |

1 500 |

0 |

0 % |

|

CP |

124 |

1 500 |

0 |

0 % |

|

|

Total |

AE |

622,5 |

1 500 |

83,5 |

3,9 % |

|

CP |

322,5 |

1 500 |

83,5 |

4,6 % |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Seul le programme 551 a fait l'objet d'une mesure de répartition de ses crédits

a) Les crédits programme 551 « Provisions relatives aux rémunérations publiques » ont été répartis au sein d'une multitude de programmes

Les crédits du programme ont été utilisés pour financer diverses mesures salariales :

- la prime de fidélisation en Seine-Saint-Denis ;

- le forfait « mobilité durable » ;

- la poursuite de la revalorisation du régime indemnitaire des filières administrative et sociale interministérielles, également appelée convergence indemnitaire, annoncée dans le cadre des rendez-vous salariaux annuels depuis 2019 ;

- la revalorisation du capital décès ;

- la revalorisation des médecins du travail ;

- le relèvement du minimum indiciaire du fait de l'inflation et de la hausse du SMIC.

L'arrêté du 3 novembre 2021 a ainsi annulé près de 83,5 millions d'euros en AE et CP, et ouvert un montant équivalent au profit de 27 programmes au sein de 15 missions, dont 55 % ont été répartis dans la mission « Enseignement scolaire » (5,14 millions d'euros) et 18 % au sein de la mission « Justice » (0,52 million d'euros).

Détail du mouvement réglementaire de

répartition de crédits découlant

de

l'arrêté du 3 novembre 2021

(en millions d'euros)

|

Programme bénéficiaire |

Mission bénéficiaire |

AE |

CP |

|

Action de la France en Europe et dans le monde (105) |

Action extérieure de l'État |

0,145 |

0,145 |

|

Administration territoriale de l'État (354) |

Administration générale et territoriale de l'État |

0,462 |

0462 |

|

Conduite et pilotage des politiques de l'intérieur (216) |

Administration générale et territoriale de l'État |

0,387 |

0,387 |

|

Conduite et pilotage des politiques de l'agriculture (215) |

Agriculture, alimentation, forêt et affaires rurales |

0,479 |

0,479 |

|

Soutien aux politiques du ministère de la culture (224) |

Culture |

0,099 |

0,099 |

|

Coordination du travail gouvernemental (129) |

Direction de l'action du Gouvernement |

0,027 |

0,027 |

|

Soutien de la politique de la défense (212) |

Défense |

4,136 |

4,136 |

|

Conduite et pilotage des politiques de l'écologie, du développement et de la mobilité durables (217) |

Écologie, développement et mobilité durables |

3,564 |

3,564 |

|

Statistiques et études économiques (220) |

Économie |

0,144 |

0,144 |

|

Stratégies économiques (305) |

Économie |

0,215 |

0,215 |

|

Enseignement scolaire public du premier degré (140) |

Enseignement scolaire |

5,543 |

5,543 |

|

Enseignement scolaire public du second degré (141) |

Enseignement scolaire |

18,159 |

18,159 |

|

Vie de l'élève (230) |

Enseignement scolaire |

5,191 |

5,191 |

|

Enseignement privé du premier et du second degrés (139) |

Enseignement scolaire |

1,182 |

1,182 |

|

Soutien de la politique de l'éducation nationale (214) |

Enseignement scolaire |

15,788 |

15,788 |

|

Gestion fiscale et financière de l'État et du secteur public local (156) |

Gestion des finances publiques |

1,568 |

1,568 |

|

Conduite et pilotage des politiques économiques et financières (218) |

Gestion des finances publiques |

0,34 |

0,34 |

|

Justice judiciaire (166) |

Justice |

2,052 |

2,052 |

|

Administration pénitentiaire (107) |

Justice |

6,104 |

6,104 |

|

Protection judiciaire de la jeunesse (182) |

Justice |

6,189 |

6,189 |

|

Conduite et pilotage de la politique de la justice (310) |

Justice |

0,634 |

0,634 |

|

Formations supérieures et recherche universitaire (150) |

Recherche et enseignement supérieur |

8,287 |

8,287 |

|

Conduite et soutien des politiques sanitaires et sociales (124) |

Solidarité, insertion et égalité des chances |

0,135 |

0,135 |

|

Police nationale (176) |

Sécurités |

1,596 |

1,596 |

|

Gendarmerie nationale (152) |

Sécurités |

1,076 |

1,076 |

|

Sécurité civile (161) |

Sécurités |

0,0006 |

0,0006 |

|

Conception, gestion et évaluation des politiques de l'emploi et du travail (155) |

Travail et emploi |

0,040 |

0,040 |

Source : commission des finances du Sénat (d'après Légifrance)

La deuxième loi de finances rectificative du 1 er décembre 2021 a annulé 101,8 millions d'euros en AE et en CP , prenant ainsi acte du fait que ces crédits ne seraient pas utilisés, et laissant ainsi inexécuté un solde prudentiel de 13,135 millions d'euros en AE et en CP, n'ayant finalement pas non plus été consommés.

b) Le programme 552 « Dépenses accidentelles et imprévisibles » n'a fait l'objet d'aucune mesure d'exécution, malgré une ouverture de crédits exceptionnelle en loi de finances rectificative

Évolution de la dotation pour dépenses accidentelles au cours de l'année 2021

(en millions d'euros et en crédits de paiement)

|

Référence de la mesure |

Programme de destination |

Mouvements de crédits sur le programme 552 |

|

Loi n° 2020-1721 du 29 décembre 2020 de finances initiale pour 2021 |

Programme 552 « Dépenses accidentelles et imprévisibles » |

+ 124 |

|

Loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021 |

Programme 552 « Dépenses accidentelles et imprévisibles » |

+ 1 500 |

|

Loi n° 2021-1549 du 1 er décembre 2021 de finances rectificative pour 2021 (LFR-2) |

Programme 552 « Dépenses accidentelles et imprévisibles » |

- 1 500 |

Source : commission des finances (d'après les documents budgétaires)

Concernant le programme 552, aucune mesure de répartition des crédits n'a été prise.

Ce programme avait été initialement doté de 124 millions d'euros en CP en LFI, comme c'est désormais le cas chaque année. Cette constance dans la budgétisation initiale résulte de la nature même de cette dotation, qui a vocation à financer des dépenses imprévisibles, dont le montant ne peut dès lors pas être estimé à l'avance.

Le programme a fait l'objet d'un abondement exceptionnel d'1,5 milliard d'euros en AE et CP par la loi du 19 juillet 2021 de finances rectificative pour 2021 , qui avait vocation à financer des dépenses imprévues résultant de la persistance de la crise sanitaire.

La loi de finances rectificative du 1 er décembre 2021 a annulé 1,5 milliard d'euros en AE et CP , prenant acte que les crédits de cette dotation ne seraient finalement pas consommés, et préservant toutefois un solde prudentiel de 124 millions d'euros de CP correspondant aux initialement ouverts.

B. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

1. Le recours aux crédits du programme 551 suscite des réserves

a) Le recours désormais systématique aux crédits du programme 551 s'accompagne d'une dégradation de la qualité de l'information transmise au Parlement

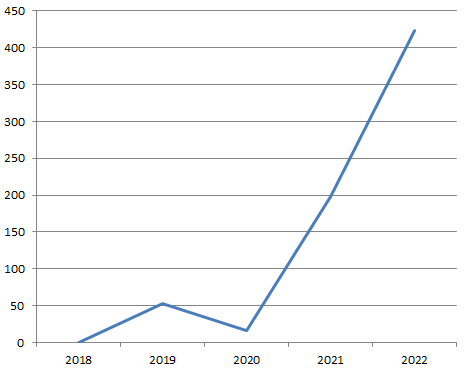

Les rapporteurs spéciaux observent que la dotation pour mesures générales en matière de rémunération est de plus en plus sollicitée depuis 2019. Il convient par ailleurs de noter que ce programme a également fait l'objet pour l'année 2022 d'une dotation de crédits largement supérieure à celle des années précédentes, à hauteur de 423,7 millions d'euros en AE et en CP, ce qui représente le double du montant programmé pour 2021, qui constituait déjà une année exceptionnelle. Le recours à cette enveloppe par le Gouvernement afin de financer des mesures décidées parfois plusieurs mois avant la programmation budgétaire tend ainsi à se systématiser et à s'intensifier.

Évolution du montant des crédits ouverts en LFI sur le programme 551

(en millions d'euros et en AE = CP)

Source : commission des finances (d'après les documents budgétaires)

Il est donc regrettable, au regard de la systématisation du recours à cette dotation et de l'importance des montants engagés, de constater le caractère lacunaire des informations transmises par le Gouvernement au Parlement sur ces mesures dans le cadre de la programmation budgétaire, y compris pour l'année 2022 27 ( * ) . Il serait en effet souhaitable, pour la bonne information du Parlement, que le Gouvernement transmette davantage d'éléments de justification relatifs au contenu des mesures financées, ainsi qu'une estimation de leur coût respectif.

D'après la Cour des comptes, le Gouvernement s'efforcera de décrire « de façon plus précise le contenu des mesures concernées » et à « communiquer des ordres de grandeur budgétaires, dans la limite des informations dont elle disposera » 28 ( * ) . Les rapporteurs spéciaux seront vigilants quant au respect de cet engagement dans les programmations budgétaires à venir.

b) Le programme 551 a servi à financer certaines mesures n'ayant pas été mentionnées dans la budgétisation initiale

Les rapporteurs spéciaux notent également que plusieurs mesures ayant fait l'objet d'une répartition de crédits n'avaient pas de tout été annoncées dans la programmation initiale. Les crédits du programme ont en effet permis de financer la revalorisation du capital décès, la revalorisation des rémunérations des médecins du travail exerçant au sein de l'État et la revalorisation de l'indice minimum de traitement, du fait de l'inflation, alors que ces mesures n'avaient fait l'objet d'aucune information dans les documents budgétaires.

Le programme 551 a certes vocation à financer des mesures dont la répartition n'est pas connue, mais il ne saurait en aucun cas être utilisé pour financer des mesures nouvelles n'ayant fait l'objet d'aucune approbation par le Parlement. Ce procédé semble en tout état de cause contourner le principe selon lequel l'autorisation budgétaire est accordée par le Parlement au Gouvernement .

2. Une absence d'exécution des crédits du programme 552 permise par l'amélioration de la situation sanitaire

Depuis 2018, le programme 552 « Dépenses accidentelles et imprévisibles » bénéficie chaque année d'une ouverture de crédits de 124 millions d'euros en CP. La loi de finances initiale pour 2021 avait confirmé cette tendance mais le Gouvernement a jugé nécessaire d'abonder le programme de 1,5 milliard de crédits de paiement supplémentaires dans le cadre du projet de la loi de finances rectificative du 19 juillet 2021, afin d'anticiper d'éventuelles dépenses supplémentaires provoquées par la crise sanitaire, comme il l'avait été fait en 2020 pour un montant comparable (1,62 milliard d'euros en AE et CP) .

Cette ouverture exceptionnelle de crédits avait suscité le scepticisme du rapporteur général de la commission des finances, car elle avait été adoptée, contrairement à 2020, dans un contexte où les restrictions touchant les activités économiques étaient en grande partie levées. La commission avait donc adopté un amendement, supprimé par la suite en commission mixte paritaire, limitant à 500 millions d'euros, au lieu de 1,5 milliard d'euros, l'ouverture de crédits demandée.

Finalement, il s'avère qu'aucun crédit du programme 552 n'a été exécuté. S'il convient évidemment de se féliciter de cette absence de consommation, permise par l'amélioration de la situation sanitaire, celle-ci semble néanmoins confirmer la position adoptée par la commission des finances du Sénat concernant l'opportunité de l'ouverture d'un tel montant de crédits en loi de finances rectificative.

III. L'EXÉCUTION DES CRÉDITS DE LA MISSION « TRANSFORMATION ET FONCTION PUBLIQUES » EN 2021 EST MARQUÉE PAR D'IMPORTANTS REPORTS ET RETARDS

Le périmètre de la mission « Transformation et fonction publiques » 29 ( * ) a évolué au 1 er janvier 2021 pour intégrer le programme 148 « Fonction publique », auparavant rattaché à la mission « Gestion des finances publiques ». La mission se compose donc désormais de cinq programmes , à vocation interministérielle :

- le programme 348 « Rénovation des cités administratives et autres sites domaniaux multi-occupants » , doté d'un milliard d'euros et placé sous la responsabilité de la direction de l'immobilier de l'État (DIE). Parmi les 56 cités administratives que compte l'État, 39 ont été sélectionnées pour bénéficier soit d'une rénovation lourde (35 cités), soit d'une reconstruction (4 cités). Depuis, le projet de la cité de Melun (rénovation) a été abandonné ;

- le programme 349 « Fonds pour la transformation de l'action publique » (FTAP), doté de 700 millions d'euros et placé sous la responsabilité de la direction interministérielle de la transformation publique (DITP). Instauré en 2018, il vise à financer des projets de transformations structurelles générant des gains d'efficience de la dépense publique, selon le principe, depuis aménagé, qu'un euro investi doit conduire à un euro d'économie pérenne au bout de trois ans ;

- le programme 351 « Fonds d'accompagnement interministériel ressources humaines » (FAIRH), institué par la loi de finances initiale pour 2019 et placé sous l'autorité de la direction générale de l'administration et de la fonction publique (DAGFP). Il vise à financer une partie des coûts de transition induits par la mise en oeuvre de réformes structurelles dans le domaine des ressources humaines. Il vient ainsi soutenir la mise en place d'actions de formation, de valorisation des compétences et d'indemnisation des agents, afin de faciliter les mobilités au sein de la fonction publique ou les départs vers le secteur privé ;

- le programme 352 « Innovation et transformation numériques » , également créé par la loi de finances initiale pour 2019 et placé sous la responsabilité de la direction interministérielle du numérique (Dinum). Il porte les crédits destinés à financer l'émergence et le développement de produits et services numériques innovants pour moderniser l'État et les services publics. Il participe également au cofinancement des recrutements dans le cadre du programme entrepreneurs d'intérêt général (EIG) ;

- le programme 148 « Fonction publique » , placé sous l'autorité du DGAFP. Il retrace les crédits alloués à la formation et à l'apprentissage dans la fonction publique d'État, les subventions pour charge de service public aux opérateurs en charge de cette formation (École nationale d'administration 30 ( * ) , instituts régionaux d'administration), ainsi que les crédits alloués à l'action sociale interministérielle.

A. POUR LA QUATRIÈME ANNÉE CONSÉCUTIVE, LA MISSION SE DISTINGUE PAR UN TAUX DE SOUS-EXÉCUTION DES CRÉDITS PARMI LES PLUS ÉLEVÉS DU BUDGET GÉNÉRAL

1. Pour apprécier l'exécution des crédits de la mission, il convient de tenir compte des importants reports constatés en 2021

Depuis sa création, et quel que soit son périmètre, la mission a toujours connu d'importantes sous-exécutions de ses crédits. Ces sous-exécutions ont conduit à d'importants reports en autorisations d'engagement (AE) sur les programmes 348 et 349, à hauteur de 1,1 milliard d'euros entre 2020 et 2021 . Ces reports ont été critiqués par la Cour des comptes 31 ( * ) , qui estime qu'ils contreviennent au principe d'annualité budgétaire . Pour autant, de nouveaux reports sont d'ores et déjà prévus sur 2022, à hauteur de 148,6 millions d'euros, tandis que la direction de l'immobilier de l'État (DIE), responsable du programme 348, pourrait demander un report supplémentaire de 180,3 millions d'euros de crédits libres, non affectés et non engagés 32 ( * ) . Pour 2022 et sur le programme 349, le montant du report sollicité s'élèverait à 265,3 millions d'euros.

Les crédits consommés sur le programme 351 ne donnent pas non plus une image réaliste de l'exécution en cours d'année. En effet, en tant que fonds d'accompagnement aux ressources humaines, 80 % des crédits du programme relèvent du titre 2, alors qu'il ne porte aucun emploi. Pour cofinancer les projets sélectionnés, il faut donc qu'un décret de virement soit pris, mais dans la limite d'un plafond maximal correspondant à 2 % des crédits ouverts sur le titre 2 sur le programme récipiendaire du transfert.

Exécution par programme des crédits de la

mission

« Transformation et fonction publiques » en

2021

(en % et en millions d'euros)

|

Programme |

Exécution 2020 |

LFI 2021 |

Crédits ouverts (2021 révisé) |

Exécution 2021 |

Exécution 2021 / exécution 2020 |

Exécution 2021 / LFI 2021 |

Exécution 2021 / prévision révisée pour 2021 |

|

|

[ 348] Rénovation des cités administratives et autres sites domaniaux multi-occupants |

AE |

165,71 |

0,00 |

744,23 |

415,33 |

349,12 % |

- 44,19 % |

|

|

CP |

34,95 |

266,43 |

112,80 |

90,33 |

222,71 % |

-66,10% |

- 19,92 % |

|

|

[ 349 ] Fonds pour la transformation de l'action publique |

AE |

151,90 |

40,00 |

427,75 |

166,99 |

181,60 % |

317,47% |

- 60,96 % |

|

CP |

71,91 |

148,74 |

147,96 |

133,92 |

105,77 % |

-9,97% |

- 9,49 % |

|

|

[ 351 ] Fonds d'accompagnement interministériel Ressources humaines |

AE |

0,00 |

39,34 |

2,21 |

0,00 |

|||

|

CP |

0,00 |

41,34 |

2,21 |

0,00 |

||||

|

[ 352 ] Innovation et transformation numériques |

AE |

9,65 |

10,60 |

15,55 |

13,03 |

61,14 % |

22,93% |

- 16,21 % |

|

CP |

6,22 |

10,60 |

18,25 |

14,72 |

193,39 % |

38,85% |

- 19,33 % |

|

|

[148] Fonction publique |

AE |

200,26 |

233,49 |

232,35 |

226,07 |

16,02 % |

-3,18% |

- 2,71 % |

|

CP |

198,38 |

224,37 |

227,67 |

216,38 |

14,77 % |

-3,56% |

- 4,96 % |

|

|

TOTAL MISSION |

AE |

527,52 |

323,42 |

1422,09 |

821,41 |

169,58 % |

153,97 % |

- 42,24 % |

|

CP |

311,46 |

691,48 |

508,89 |

455,35 |

63,39 % |

- 34,15 % |

- 10,52 % |

|

Source : commission des finances, d'après les documents budgétaires

2. La sous-consommation des crédits de la mission demeure importante en 2021, quoiqu'inférieure à celles constatées les années précédentes

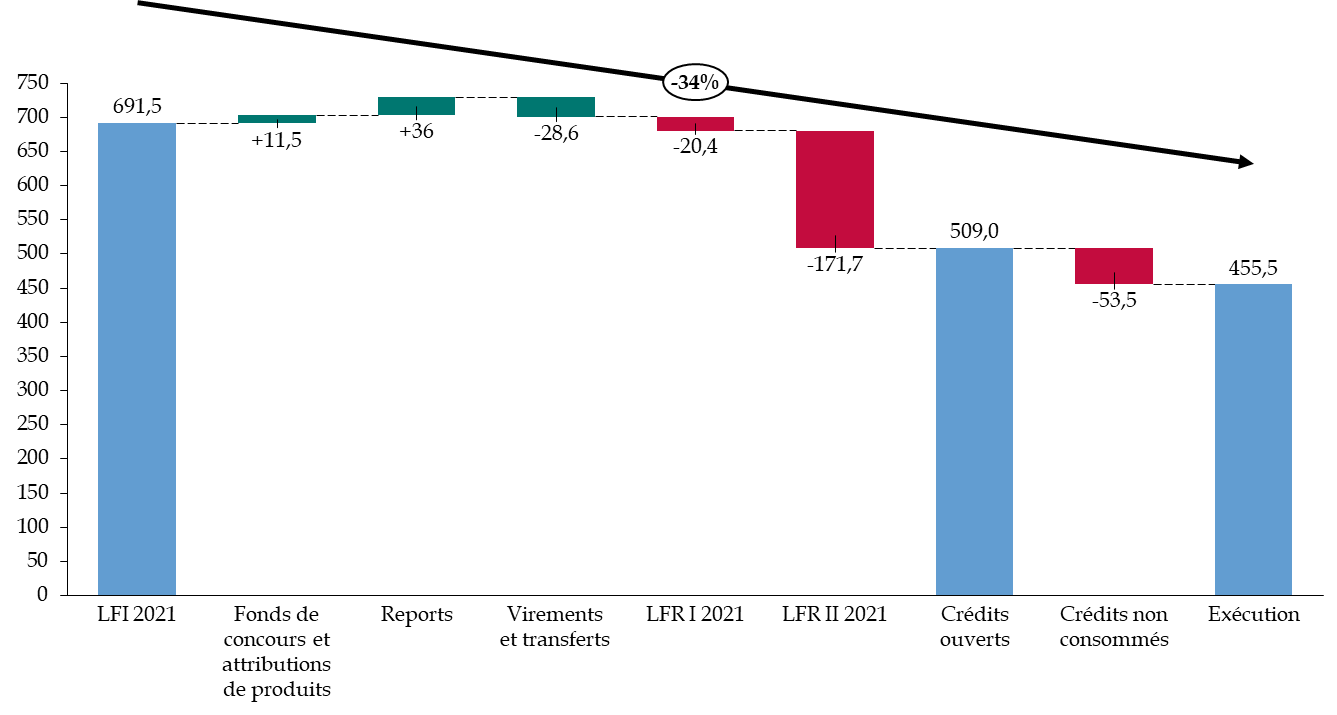

Le taux de sous-exécution des crédits de paiement, à hauteur de 34 %, est d'autant plus élevé que la performance globale de la mission est tirée à la hausse par le programme 148, auparavant rattaché à la mission « Gestion des finances publiques ». Ce programme exclu, le taux de sous-consommation des AE et des CP ouverts en loi de finances initiale et reportés de 2020 vers 2021 s'élève à 50 % pour les AE et 15 % pour les CP. Avant les annulations de crédits intervenues lors des deux lois de finances rectificative et toujours hors programme 148, le taux de sous-consommation des CP s'élevait à 36,2 % ( 34,1 % en réintégrant le programme 148 ).

Mouvements de crédits intervenus en

gestion

au cours de l'exercice 2021

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

B. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

1. Alors que la montée en charge des crédits de la mission, promise depuis 2019, ne s'est pas encore concrétisée, l'impossibilité de parvenir aux objectifs fixés d'ici 2022 doit être actée

Au regard des profondes difficultés rencontrées par les responsables de programme dans l'exécution des crédits demandés en loi de finances initiale, les rapporteurs avaient souhaité mener en 2020 un travail de contrôle budgétaire consacré à cette problématique. Leurs conclusions avaient été reprises dans leur contribution à la loi de règlement pour l'année 2020 33 ( * ) , où ils indiquaient que la crise sanitaire ne pouvait expliquer que très partiellement les retards constatés , qui étaient en réalité principalement dus à des difficultés structurelles et à la nature même des programmes, appuyés sur des appels à projets ( hors programme 148 ). Un an plus tard, les constats sont les mêmes et peu de progrès ont été accomplis.

a) Une montée en charge des crédits de la mission plus lente qu'attendue

Il est surprenant, après plusieurs années de sous-exécutions significatives et de retards certains sur les projets, que le Gouvernement continue de demander l'ouverture de crédits aussi élevés lors de l'examen du projet de loi de finances initiale. Déjà en 2021, les rapporteurs spéciaux s'étaient montrés critiques de la programmation prévue : « [ils] sont de nouveau obligés d'appeler à la plus haute vigilance sur les prévisions de crédits pour l'année 2021 [...]. Les écarts constatés ces trois dernières années ne font que confirmer leurs inquiétudes sur la capacité des directions responsables de ces programmes à mobiliser ces crédits à un rythme aussi soutenu [...] ».

Les nouvelles sous-exécutions constatées en 2021 ne font que valider le point d'alerte des rapporteurs spéciaux , même s'il est indéniable qu'il y a eu des progrès dans le décaissement des crédits , après plusieurs années de très faible consommation totale. Les rapporteurs spéciaux réitèrent néanmoins leur recommandation n° 6, par laquelle ils avaient appelé à un effort supplémentaire de sincérité budgétaire pour les crédits soumis à l'autorisation du Parlement .

Ils relèvent également que la totalité des AE prévues au titre du Fonds pour la transformation de l'action publique (FTAP - programme 349), soit 700 millions d'euros, n'a pas été totalement engagée à la fin de l'année 2021 . Il est ainsi trompeur, comme indiqué dans les documents budgétaires, de parler de la consommation de « la totalité de l'enveloppe 2018-2021 disponible » 34 ( * ) . De même, les CP connaissent de nouveau une forte sous-exécution et plus d'un quart devrait être décaissé à compter de 2023 et au-delà, pour un programme qui était initialement supposé prendre fin en2022. Les rapporteurs spéciaux espère que la revue complète des porteurs de projets menée au premier trimestre 2021 s'est bien traduite par une demande de crédits plus sincère lors de l'examen du projet de loi de finances pour 2022.

12 projets supplémentaires ont été sélectionnés par le FTAP en 2021, portant le total à 107 . Certains retours sont extrêmement positifs , les administrations s'étant appuyées sur les crédits du FTAP pour cofinancer des réformes ou des projets coûteux, généralement dans les domaines informatique et numérique. Ainsi, la maîtrise affichée par certaines administrations quant à leurs dépenses de fonctionnement ou d'investissement doit être relativisée par rapport à la totalité des crédits qu'elles peuvent percevoir en dehors de ceux demandés sur leur programme.

Les rapporteurs spéciaux ont d'ailleurs plaidé pour une meilleure identification, au sein des documents budgétaires, des projets cofinancés par les programmes 349 ou 351 , afin de donner une information plus transparente sur le coût total d'un chantier dit de « transformation » ou d'une réforme à forte composante ressources humaines 35 ( * ) .

Concernant l'exécution des crédits des programmes de la mission, et au-delà de l'hétérogénéité des objectifs poursuivis, les écarts de dotation doivent également être relevés - entre près d'un milliard d'euros sur le programme 348 et 700 millions d'euros sur le programme 349 sur cinq ans, plus de 215 millions d'euros par an sur le programme 148, mais seulement quelques millions d'euros sur les programmes 351 et 352.

Les rapporteurs spéciaux se félicitent tout d'abord que le projet de loi de finances pour 2022 ait acté la suppression du programme 351 et son intégration au sein du programme 148, alors que les objectifs poursuivis sont similaires. Ils plaident également de nouveau pour le rattachement du programme 352 à l'action 16 du programme 129 de la mission « Direction de l'action du Gouvernement » , qui correspond à la coordination de la politique numérique. La dimension interministérielle serait ainsi conservée.

b) Des retards qui pourraient pénaliser l'exécution même de certains programmes

Il est désormais clair que la mission, initialement conçue comme temporaire, est désormais appelée à se poursuivre et que les programmes 348 ou 349, qui devaient porter leurs fruits en cinq ans, verront leur durée de vie prolongée.

Sur le programme 348, et à la fin de l'année 2021, sur les 38 cités administratives sélectionnées, seuls 16 marchés de travaux ont été notifiés, dont 12 en 2021. Quatre ans après le lancement du programme, les travaux n'ont réellement commencé que pour 10 cités administratives 36 ( * ) , et une seule cité a pu être partiellement livrée après rénovation (Rouen). La crise sanitaire ne peut pas être la seule excuse mise en avant par le Gouvernement, alors même que le processus de sélection a été très long, tout comme celui de la passation des marchés. Le démarrage de plusieurs chantiers ayant fait l'objet d'un marché global de performance a été reporté à 2022 , aggravant d'autant plus les retards d'exécution et la sous-consommation des CP. La DIE estime que les travaux ne constitueront la majorité des dépenses du programme 348 qu'en 2022, soit à la date limite originellement fixée pour le programme...

Les rapporteurs spéciaux ont ainsi alerté l'an dernier sur les surcoûts auxquels s'exposait la direction de l'immobilier de l'État (DIE) sur le programme 348. En effet, depuis la sélection des projets de rénovation et de construction et la passation des premiers marchés publics, le coût des matériaux a fortement augmenté . L'index du bâtiment (BT 01), qui retrace l'évolution des prix du secteur, a augmenté de près de 5 points entre le 1 er janvier 2021 et le 31 décembre 2021, et de plus de 10 points entre le 1 er janvier 2021 et le mois d'avril 2022 37 ( * ) . Or, la DIE ne dispose plus d'aucune marge de manoeuvre pour y faire face . Le programme 348 a même bénéficié de transferts en provenance du programme 148 pour le financement des études et des travaux touchant à de l'action sociale interministérielle (restaurants inter-administratifs, crèches).