B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. L'augmentation de la charge de la dette en 2021 est principalement due à l'inflation, dans un contexte de taux encore très favorable

a) Une « normalisation » de la gestion de la dette

Le rapporteur spécial avait relevé en 2020 la forte augmentation des émissions de titres d'État de court terme (bons à taux fixe, BTF), destinés à couvrir une partie des brusques hausses du besoin de financement de l'État à la suite des premières mesures d'urgence et de relance. L'encours de BTF avait ainsi augmenté de 54,7 milliards d'euros. Or, et alors même qu'une nouvelle augmentation était prévue dans la loi de finances initiale pour 2021 (+ 19,5 milliards d'euros), l'encours de BTF a finalement diminué de 6,2 milliards d'euros .

Cette « normalisation » de la gestion de la dette de l'État est positive, les titres de court terme constituant une marge de sécurité pour l'État pour faire face à un choc inattendu. Ainsi, c'est bien parce que leur part avait été ramenée à moins de 6 % de l'encours de dette négociable en 2019 que l'Agence France Trésor avait pu s'appuyer sur les BTF pour répondre à la hausse sans précédent du besoin de financement de l'État en 2020.

Quant aux émissions de titres de moyen et de long terme, elles ne devaient plus représenter que 10,6 % du PIB en 2021 , contre 11,3 % en 2020. L'objectif est de revenir progressivement à la moyenne constatée sur la décennie 2010-2019, autour de 8,3 % - 8,5 % du PIB.

b) Une hausse de la charge de la dette contenue dans un contexte d'endettement croissant

Les émissions de titres de la dette de l'État se sont de nouveau déroulées dans de très bonnes conditions, en dépit d'un programme de financement volumineux, avec l'émission de titres de moyen et long termes nette des rachats de 260 milliards d'euros, soit le maintien au niveau record atteint en 2020.

Le besoin de financement de l'État est donc resté très élevé en 2021, à 285,3 milliards d'euros . S'il a diminué d'un peu moins de 8 % par rapport à 2020, il reste significativement plus élevé que celui constaté en moyenne sur la décennie 2010-2019 (191 milliards d'euros) et lors de la crise financière (246,4 milliards d'euros en 2009) 2 ( * ) .

Évolution du tableau de financement de l'État en 2021

(en milliards d'euros)

|

2020 (exécuté) |

LFI 2021 |

LFR I 2021 |

LFR II 2021 |

Exécution 2021 |

Exécution 2021/ exécution 2020 |

Exécution 2021 / LFI 2021 |

||

|

Besoin de financement |

||||||||

|

Amortissement de titres d'État à moyen et long terme |

136,1 |

118,3 |

118,3 |

118,3 |

118,3 |

- 13,08 % |

0,00 % |

|

|

Amortissement des autres dettes (dettes reprises, etc...) |

2,2 |

0 |

0 |

0 |

0 |

- 100,00 % |

||

|

Déficit budgétaire |

176,9 |

173,3 |

220,1 |

205,1 |

170,7 |

- 3,50 % |

- 1,50 % |

|

|

Amortissement de la dette SNCF Réseau |

0 |

1,3 |

1,3 |

1,3 |

1,3 |

|||

|

Autres besoins de trésorerie |

-5,6 |

0,1 |

-1,4 |

-3,7 |

-5 |

- 10,71 % |

||

|

Total |

309,6 |

293 |

338,3 |

321 |

285,3 |

- 7,85 % |

- 2,63 % |

|

|

Ressources de financement |

||||||||

|

Émissions de titres à moyen et long termes, nettes des rachats |

260 |

260 |

260 |

260 |

260 |

0,00 % |

0,00 % |

|

|

Variation de l'encours de titres à court terme |

54,7 |

19,5 |

19,5 |

5 |

-6,2 |

- 111,33 % |

- 131,79 % |

|

|

Variation des dépôts des correspondants |

27,8 |

7 |

3,9 |

8,9 |

18,7 |

- 32,73 % |

167,14 % |

|

|

Variation des disponibilités du Trésor à la Banque de France et des placements de trésoreries de l'État |

-63,4 |

- |

48,4 |

33,3 |

-4,4 |

- 93,06 % |

||

|

Autres ressources de trésorerie |

30,5 |

6,5 |

6,5 |

13,8 |

17,2 |

- 43,61 % |

164,62 % |

|

|

Total |

309,6 |

293 |

338,3 |

321 |

285,3 |

- 7,85 % |

- 2,63 % |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

Les taux de couverture moyens des adjudications de BTF et d'OAT sont de respectivement 364 % et 228 % en 2021 , contre 277 % et 218 % en 2020. C'est largement supérieur aux cibles définies dans les indicateurs de performance, fixées par convention à 200 % pour les BTF et à 150 % pour les OAT.

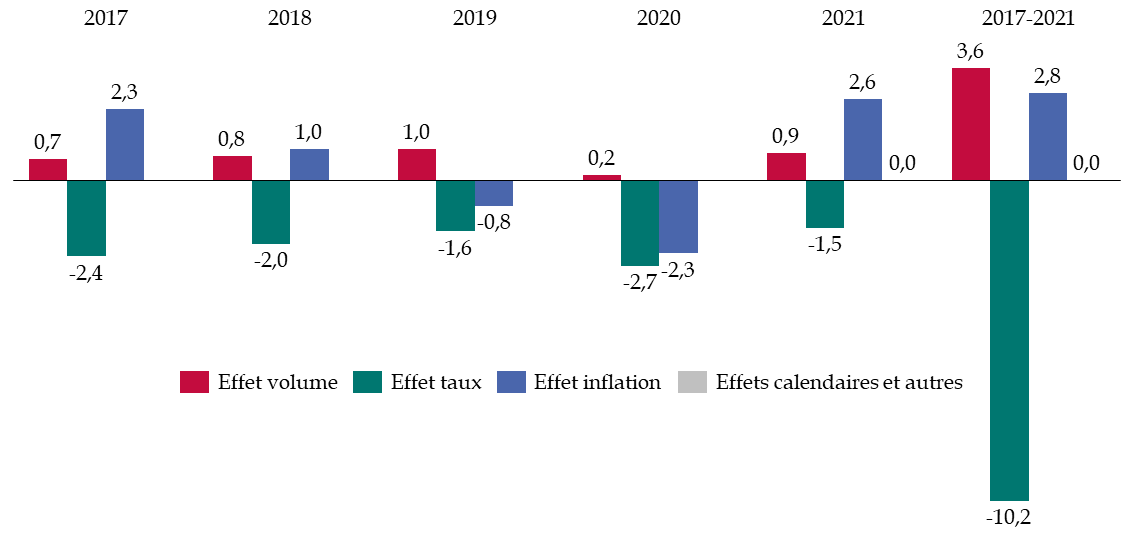

Le contexte de taux est lui aussi demeuré très favorable en 2021 , contribuant de fait à ralentir la progression de la charge de la dette entre 2020 et 2021. Le taux moyen pour les émissions de court terme (BTF) a atteint - 0,67 % en 2021, contre - 0,57 % en moyenne en 2020, et celui des émissions de moyen et de long terme - 0,05 % , contre - 0,13 % en 2020. De fait, et comme en 2020, le taux apparent de la dette française s'est établi à 1,7 % en 2021.

A contrario, l'inflation et le déficit de l'État ont contribué à aggraver la charge de la dette , qui reste toutefois inférieure à celle constatée en 2019 (39,1 milliards d'euros).

Les facteurs d'évolution de la charge de la dette depuis 2017

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

La France a donc pu maîtriser sa charge de la dette en s'appuyant sur un contexte de taux favorable, et ce en dépit d'un endettement croissant. La dette négociable de l'État a ainsi progressé de 137 milliards d'euros en 2021, pour s'établir à 2 117 milliards d'euros 3 ( * ) . La très forte progression du PIB en 2021 empêche cette hausse nominale de se traduire par une aggravation très prononcée du ratio de la dette de l'État sur le PIB, passé de 88,3 % à la fin de l'année 2020 à 88,8 % à la fin de l'année 2021.

c) Un premier signal d'alerte pour 2022

L'effet budgétaire de la hausse de l'inflation sur la charge de la dette en 2021 apparaît relativement mineur au regard de la révision opérée pour l'année 2022 , avec un supplément de charge d'indexation d'ores et déjà évalué à 10,8 milliards d'euros 4 ( * ) . De même, le contexte de taux a fortement évolué depuis le milieu de l'année 2021 : le taux de l'OAT à 10 ans, titre de référence, avait ainsi augmenté de 56 points de base, pour repasser en territoire positif à la fin de l'année 2021 (0,20 %). Le taux moyen pondéré des émissions de moyen et de long terme en 2022 s'élève déjà à 0,88 % au 30 juin 2022, celui de l'OAT à 10 ans à 1,66 % au 12 juillet 2022.

La France ne pourra donc plus bénéficier d'un effet taux aussi favorable, tandis que l'effet de l'inflation va brutalement s'accroître . Or, le Gouvernement n'ayant pas prévu à court terme de réformes crédibles permettant de ralentir la progression de la dépense publique, qui plus est dans un contexte économique dégradé, l'effet volume devrait lui aussi contribuer à aggraver la charge de la dette en 2022 .

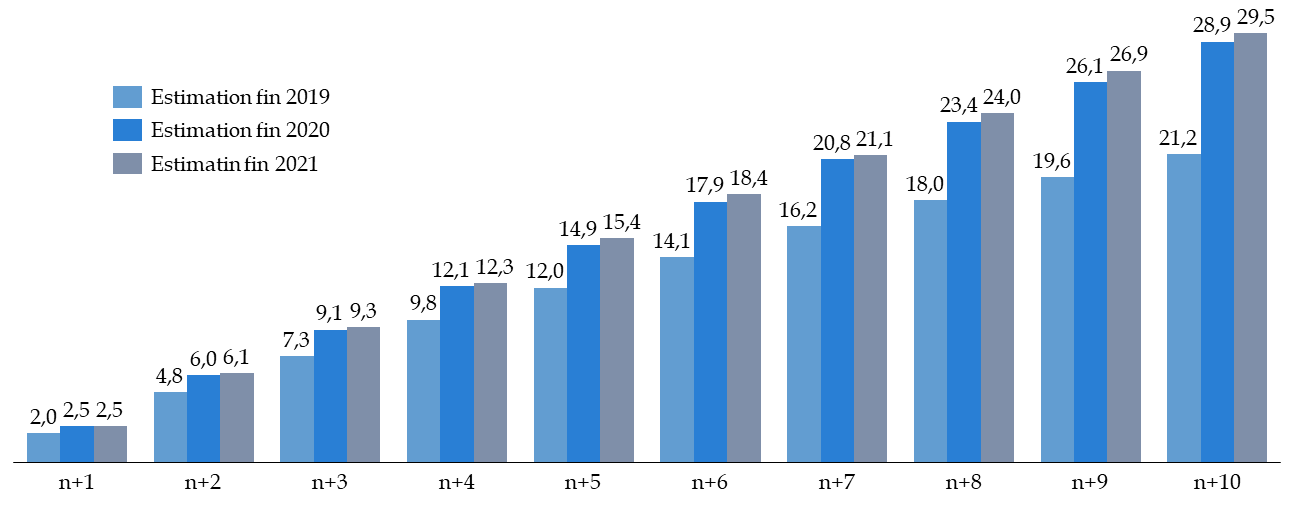

Après plusieurs années où le Gouvernement a pu se reposer, pour diminuer ce poste de dépenses budgétaires, sur des facteurs exogènes, indépendants de ses propres actions, ces facteurs risquent désormais de peser négativement sur la charge de la dette de l'État. C'est d'autant plus inquiétant que le coût d'une hausse des taux de 1 % à 10 ans s'accroît d'année en année : l'augmentation du volume de la dette publique conduit nécessairement à accroître la sensibilité de la charge de la dette à un choc de taux.

Estimation de l'impact d'un choc de taux de 1 % sur le supplément de la charge de la dette ces dix prochaines années à la fin des années 2019, 2020 et 2021

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

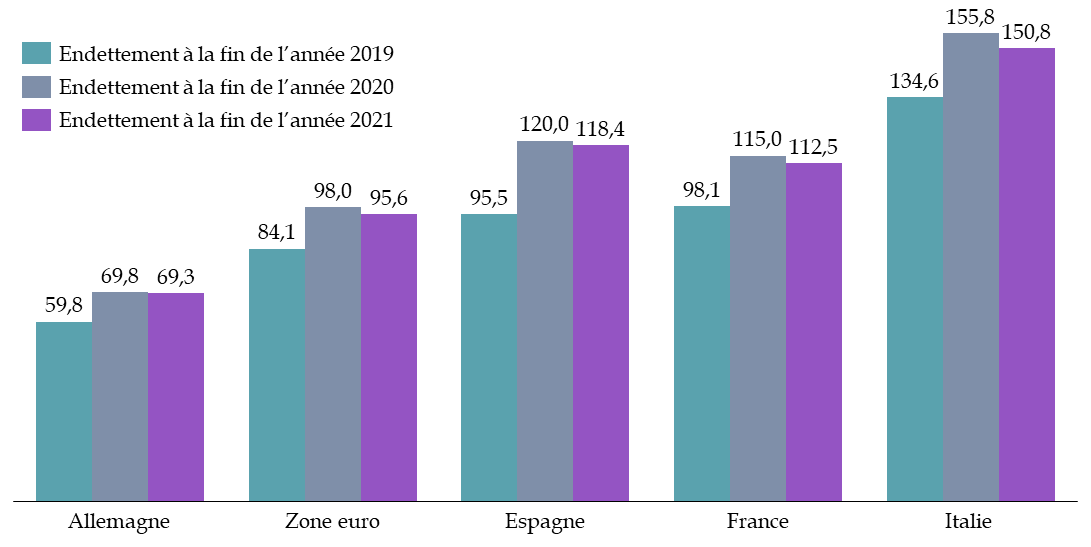

Si la France n'est pas le seul pays de la zone euro à avoir connu une forte hausse de son endettement à la suite de la crise sanitaire, le rapporteur spécial relevait, lors de l'examen du projet de loi de finances pour 2021, qu'elle faisait toutefois partie des pays qui disposaient des marges de manoeuvre budgétaires les plus étroites en cas de crise et qui avaient connu la plus forte dégradation de leur ratio de dette/PIB à l'issue de la crise sanitaire .

Évolution du taux d'endettement de plusieurs

pays

de la zone euro entre 2019 et 2021

(en % de dette sur PIB)

Source : commission des finances du Sénat, à partir des bulletins mensuels de l'Agence France Trésor des mois de mai 2020 et janvier et mai 2022

2. La trésorerie nette de l'État demeure élevée en 2021 et devrait être mobilisée pour répondre à la hausse du besoin de financement de l'État en 2022

Si les taux négatifs se traduisent par des conditions d'emprunt très favorables, notamment à court-terme, ils affectent néanmoins les dépenses au titre de la gestion de la trésorerie de l'État . Les intérêts du compte courant du Trésor à la Banque de France ont poursuivi leur hausse et se sont élevés à 536 millions d'euros en 2021, soit une multiplication par 2,7 depuis 2019 (194 millions d'euros) 5 ( * ) .

La trésorerie nette de l'État avait connu une forte progression en 2020, de 32,7 milliards d'euros . La trésorerie active avait en effet plus que doublé par rapport à 2019 (+ 62,2 milliards d'euros), du fait principalement de l'exécution du programme de financement fondé sur une prévision de déficit budgétaire en quatrième loi de finances rectificative supérieure de 45,2 milliards d'euros à celui effectivement constaté. La première loi de finances rectificative pour 2021 prévoyait que cette trésorerie, accumulée en 2020 mais non décaissée, soit utilisée à hauteur de 32,6 milliards d'euros en 2021 afin de financer la révision à la hausse du déficit, alors attendu à 205,1 milliards d'euros. Le déficit s'étant finalement établi à 170,7 milliards d'euros, la trésorerie est restée intacte. Elle devrait toutefois être mobilisée en 2022, le projet de loi de finances rectificative prévoyant même que la contribution du compte du Trésor passe de 32,2 milliards d'euros à 51,4 milliards d'euros, et ce de nouveau pour financer la hausse du déficit, sans bouleverser le programme d'émission des titres de dette.

La trésorerie passive, qui retrace les dépôts des correspondants du Trésor, a elle aussi augmenté, mais de manière moindre, + 18,7 milliards d'euros , pour atteindre un encours total de 175 milliards d'euros. Une partie de cette augmentation s'explique par la centralisation auprès du Trésor des dépôts des disponibilités des personnes morales soumises aux règles de la comptabilité publique et d'organismes publics ou privés chargés d'une mission de service public 6 ( * ) à compter du 1 er octobre 2021, le Parlement ayant habilité le Gouvernement à prendre par ordonnance les mesures relevant du domaine de la loi et destinées à prescrire ces dépôts 7 ( * ) . En 2021, la centralisation des trésoreries aurait contribué à hauteur de 4,3 milliards d'euros à l'augmentation de la trésorerie passive 8 ( * ) .

Comme la commission des finances l'avait relevé lors de l'examen de la demande d'habilitation 9 ( * ) , la centralisation des trésoreries permet à l'État de diminuer son besoin de financement en permettant notamment de diminuer le recours aux titres de court-terme, particulièrement mobilisés en cas de crise et de hausse brutale du besoin de financement.

3. Les crédits demandés sur le programme « Appels en garantie de l'État » ont fortement augmenté depuis deux ans, même si leur niveau de consommation demeure encore limité

Le programme 114 « Appels en garantie de l'État » a été fortement mobilisé depuis le début de la crise sanitaire . Il porte notamment les dispositifs de garantie mis en place par l'État pour soutenir les entreprises. Ces dispositifs sont au nombre de six. Il s'agit, par ordre d'importance :

- du dispositif de prêts garantis par l'État (PGE) 10 ( * ) . La garantie de l'État ne couvre pas la totalité du prêt concerné mais varie selon la taille de l'entreprise (70 % à 80 % pour les très grandes entreprises, 90 % pour les autres). En quote-part garantie, l'engagement de l'État approchait 93 milliards d'euros au 31 décembre 2021 11 ( * ) . Ce montant est en diminution par rapport à la fin de l'année 2020 - où il s'élevait à 100 milliards d'euros - du fait du remboursement intégral ou partiel de plusieurs prêts, 15 % des entreprises ayant choisi de rembourser leur PGE dès l'année 2021. Au 31 décembre 2021, 145 milliards d'euros avaient été accordés à plus de 700 000 entreprises, près de 110 milliards d'euros ayant été octroyés à 530 000 entreprises entre la fin du mois de mars et la fin du mois de juin 2020 12 ( * ) ;

- des deux dispositifs des prêts participatifs Relance et des obligations Relance. L'État apporte aux investisseurs sa garantie, qui peut couvrir jusqu'à 30 % de l'encours total du principal des créances acquises par le fonds bénéficiant de la garantie. Le montant maximal de la garantie de l'État ne pourra excéder 20 milliards d'euros. L'encours total des créances était d'environ 550 millions d'euros à la fin de l'année 2021, un montant faible qui illustre le manque d'attractivité de ces produits pour les entreprises et qui a conduit le Gouvernement à en simplifier les conditions d'accès au mois de novembre 2021 ;

- des dispositifs de réassurance mis en oeuvre par la Caisse centrale de réassurance, pour couvrir à la fois le marché domestique et le marché à l'export. L'engagement de l'État s'élève à 2,08 milliards d'euros ;

- de la création par la Banque européenne d'investissement (BEI) d'un fonds paneuropéen de garanties . 21 États membres ont décidé d'y contribuer, la quote-part de la France approchant 4,7 milliards d'euros. 65 % des financements de ce fonds sont réservés à des petites et moyennes entreprises (PME) ;

- de la garantie octroyée par l'État aux sociétés d'affacturage en contrepartie de la mise à disposition des lignes de financement dès la prise de commande par les entreprises (52 millions d'euros) 13 ( * ) .

Dans le compte général de l'État (CGE), le risque financier maximal auquel l'État est exposé est comptabilisé en engagements hors bilan . Le CGE présente les provisions pour risques, calculées à partir du taux anticipé de sinistralité 14 ( * ) :

- la provision pour engagement au titre du dispositif des PGE a baissé de 2,25 milliards d'euros pour s'établir à 4 milliards d'euros . Ce réajustement s'appuie sur la réévaluation à la baisse de l'exposition des entreprises au risque de défaillance, et pourrait donc de nouveau être revu en 2022, au regard du contexte macroéconomique ;

- la quote-part française dans le fonds paneuropéen de garanties de la BEI conduit à une provision pour engagement de 112 millions d'euros à la fin de l'année 2021. La nette baisse par rapport à l'année 2020 (530 millions d'euros) s'explique par une modification des modalités de calcul. La provision dépend désormais du taux de sinistralité appliqué aux projets pour lesquels les encours de prêts ont bien été décaissés ;

- les encours réassurés par la Caisse centrale de réassurance représentent une provision de 1,4 milliard d'euros .

À l'instar de ce qui avait été constaté en 2020, les effets budgétaires de ces garanties sont encore peu visibles en 2021 . Sur les 2,5 milliards d'euros ouverts en loi de finances initiale, 1,74 milliard d'euros ont été annulés lors des deux lois de finances rectificatives. Bien que les crédits consommés ont été multipliés par trois entre 2020 et 2021, le taux de consommation demeure très faible, à hauteur de 12 % , soit un peu moins de 300 millions d'euros.

Pour les PGE, 191,18 millions d'euros ont été versés en 2021 , tandis qu'aucune dépense n'a été constatée au titre de l'affacturage à la commande ou des dispositifs de réassurance. Quant au fonds paneuropéen de la BEI, dont la France sera la troisième bénéficiaire derrière l'Italie et l'Espagne, seulement 191 000 euros ont été versés en 2021.

Par ailleurs, sur les autres dispositifs « conventionnels » de garantie, portés par le programme 114 avant la crise sanitaire, les appels se sont là-aussi avérés de faible ampleur, avec 106 millions d'euros consommés, dont 74,2 millions d'euros versés au compte de commerce 915 qui retrace les opérations relatives aux garanties publiques de soutien à l'export, et 31 millions d'euros à la Société de gestion du fonds de garantie de l'accession sociale à la propriété, pour l'abondement du fonds de roulement pour l'indemnisation des sinistres.

Ces taux de consommation et d'annulation des crédits s'expliquent par les hypothèses très prudentes adoptées par le Gouvernement pour procéder à la budgétisation de ce programme, ainsi que l'avait relevé le rapporteur spécial lors de l'examen du projet de loi de finances pour 2021. Il soulignait également que les prévisions quant au niveau de sinistralité des différents dispositifs ne pourraient véritablement s'apprécier qu'à compter de la fin du premier semestre 2022 , au moment où la très grande majorité des entreprises aura commencé à rembourser ses PGE. D'après une enquête menée par Bpifrance auprès des très petites entreprises (TPE) et des petites et moyennes entreprises (PME), seules 5 % d'entre elles auraient déclaré craindre de ne pas être en mesure de rembourser leur PGE 15 ( * ) .

Au regard de la forte mobilisation du programme 114 et de l'importance prise par ce dispositif au sein des mesures d'urgence et de relance, le rapporteur spécial partage la recommandation de la Cour des comptes appelant à la mise en place d'un indicateur de performance sur les PGE . Cet indicateur permettrait de suivre les taux de défaillance (prévisions actualisées et réalisation) et de donner des informations sur la santé financière des entreprises ayant bénéficié de ce dispositif 16 ( * ) .

4. La gestion des dépenses fiscales attachées au programme 145 « Épargne » apparaît toujours insuffisante

Le coût total actualisé des dépenses fiscales attachées au programme 145 « Épargne » en 2021 est 75 fois supérieur aux crédits consommés en 2021 (64,9 millions d'euros), ce qui leur donne une place prépondérante pour apprécier les objectifs du programme. Or, depuis plusieurs années, le rapporteur spécial regrette le pilotage trop peu rigoureux de ces 29 dépenses fiscales , en dépit de leur importance considérable, que ce soit pour soutenir l'épargne salariale, l'assurance-vie ou encore l'épargne sur les livrets règlementés.

Pour deux tiers de ces dépenses fiscales, l'évaluation est soit absente, soit ne relève que de l'ordre de grandeur , ce qui pose deux difficultés. D'une part, l'absence d'une évaluation fiable du coût et du nombre de bénéficiaires pour une grande partie de ces dépenses fiscales ne permet pas de conduire une analyse coût-bénéfice approfondie. D'autre part, et alors même que le coût total augmente sur le long terme, les limites en matière d'évaluation se traduisent par de fréquents réajustements en cours d'année.

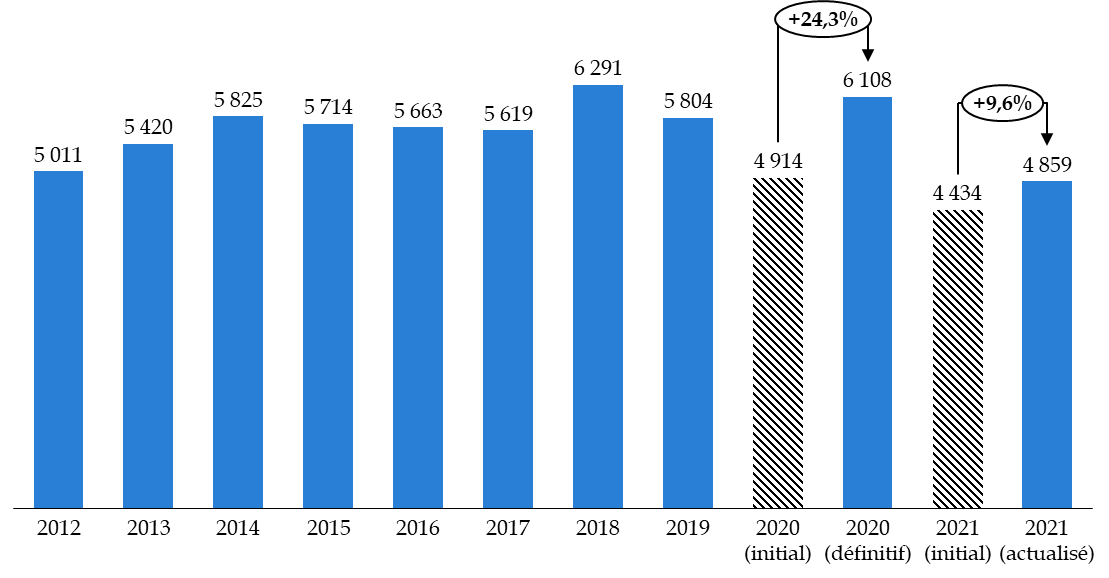

Évolution du coût total* des

dépenses fiscales rattachées

au programme 145

« Épargne » depuis 2012

( en millions d'euros )

* Le coût total correspond au chiffrage actualisé des dépenses fiscales disponible dans le rapport annuel de performance. Il exclut les trois dépenses fiscales inférieures à 0,5 millions d'euros. À noter, le chiffrage actualisé pour 2021 n'intègre pas l'évaluation de la dépense fiscale « exonération des sociétés de placement à prépondérance immobilière à capital variable », dont le coût s'est pourtant élevé à un milliard d'euros en 2020 .

Source : commission des finances du Sénat, d'après les documents budgétaires

De nouveau, le rapporteur spécial appelle à passer en revue l'ensemble des dépenses fiscales du programme 145 , à commencer par celles dont le coût est inférieur à 0,5 million d'euros et pour lesquelles l'évaluation est la plus limitée. Plusieurs dépenses fiscales attachées au programme, et notamment les plus importantes d'entre elles, ont été créées dans les années 1970 et 1980, sans aucune modification depuis.

* 2 Cour des Comptes, « Le budget de l'État en 2021. Résultats et gestion », juin 2022.

* 3 Cour des Comptes, « Le budget de l'État en 2021. Résultats et gestion », juin 2022.

* 4 Alors que le projet de loi de finances rectificative pour 2022 prévoit l'ouverture de 11,89 milliards d'euros sur le programme 117 au titre de la charge de la dette, les données transmises par l'Agence France Trésor indiquent que 10,8 milliards d'euros sont dus à la révision à la hausse de la charge d'indexation, compte tenu de l'inflation observée supérieure à la prévision en loi de finances initiale, et 1,1 milliard d'euros sont dus à la révision du scénario de taux pour l'année 2022.

* 5 Cour des Comptes, « Le budget de l'État en 2021. Résultats et gestion », juin 2022.

* 6 Les personnes morales et organismes publics sont listés par le décret n° 2021-29 du 14 janvier 2021 relatif à la centralisation des disponibilités de certains organismes au Trésor et au régime des dérogations à l'obligation de dépôt au Trésor. Il s'agit du fonds de garantie des dépôts et de résolution, de l'IFP-Énergies nouvelles, du Commissariat à l'énergie atomique, de France Compétences, de l'Agence nationale pour la rénovation urbaine, de Pôle Emploi, de l'Institut de France et de ses académies, de l'Institut national de l'audiovisuel, de la Monnaie de Paris, de l'EPIC Bpifrance, du Conseil économique, social et environnemental, des autorités publiques indépendantes, de l'Agence française d'expertise technique internationale et de l'Agence nationale pour la gestion des déchets radioactifs.

* 7 Article 58 de la loi n° 2020-734 du 17 juin 2020 relative à diverses dispositions liées à la crise sanitaire, à d'autres mesures urgentes ainsi qu'au retrait du Royaume-Uni de l'Union européenne .

* 8 D'après les données inscrites dans le Compte général de l'État pour l'année 2021 .

* 9 Avis n° 444 (2019-2020) de M. Albéric de MONTGOLFIER, fait au nom de la commission des finances, déposé le 19 mai 2020 sur le projet de loi portant diverses dispositions urgentes pour faire face aux conséquences de l'épidémie de covid-19.

* 10 Pour une description détaillée de ce dispositif, se reporter par exemple au rapport d'information n° 583 de M. Jean-François HUSSON, rapporteur général, fait au nom de la commission des finances, déposé le 12 mai 2021.

* 11 Les données sur les engagements de l'État et les provisions pour risques proviennent du compte général de l'État pour 2020.

* 12 Selon les données inscrites dans le Trésor-Eco n° 303 du mois de mars 2022 consacré à l'analyse des prêts garantis par l'État à la fin de l'année 2021 (Hind Benitto, Benjamin Hadjibeyli, Matéo Maadini).

* 13 L'ensemble des données chiffrées présentées pour chacun des dispositifs de garantie provient du compte général de l'État pour l'année 2021 .

* 14 Ibid.

* 15 Selon les données inscrites dans le Trésor-Eco n° 303 du mois de mars 2022 consacré à l'analyse des prêts garantis par l'État à la fin de l'année 2021 (Hind Benitto, Benjamin Hadjibeyli, Matéo Maadini).

* 16 Cour des comptes, « Mission Engagements financiers de l'État - Note d'analyse de l'exécution budgétaire 2020 », avril 2021.