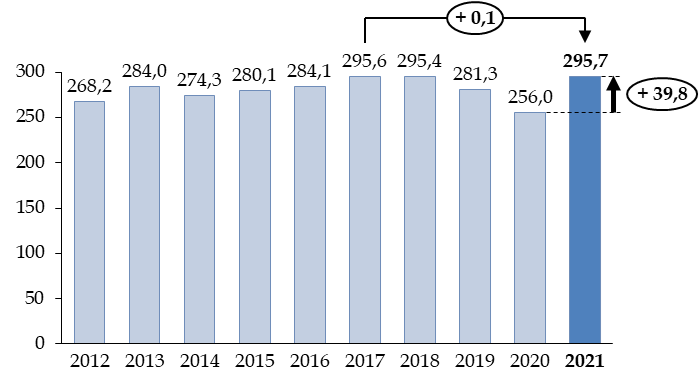

B. LES RECETTES FISCALES NETTES AUGMENTENT DE 15,5 % PAR RAPPORT À 2020

Les recettes fiscales nettes sont de 295,7 milliards d'euros en 2021, en hausse de 39,8 milliards d'euros par rapport à 2020 , soit un fort rebond (+ 15,5 %) en un an.

Elles rejoignent le niveau atteint en 2017 et 2018, alors même que d'importants transferts de parts de TVA, ainsi que certaines réductions d'impôt, ont réduit les recettes fiscales de l'État depuis 2018.

Évolution des recettes fiscales nettes de 2012 à 2021

(en milliards d'euros)

Source : commission des finances, à partir des lois et projets de loi de règlement

Cette hausse résulte de l'évolution spontanée du produit des impôts, c'est-à-dire l'effet de la conjoncture économique, qui correspond à 46,5 milliards d'euros, en particulier sur la TVA (+ 16,4 milliards d'euros) et l'impôt sur les sociétés (+ 13,6 milliards d'euros).

Cet effet est partiellement contrebalancé par celui des mesures de transfert entre l'État et les collectivités territoriales (part de TVA à la suite de la réforme de la fiscalité locale et la suppression de la taxe d'habitation) et de la poursuite de la diminution du taux de l'impôt sur les sociétés. La rebudgétisation de la part de TICPE affectée au compte d'affectation spéciale « Transition énergétique » accroît, elle, les recettes affectées au budget général.

Les résultats pour chaque grand impôt en 2021 sont présentés plus en détail infra .

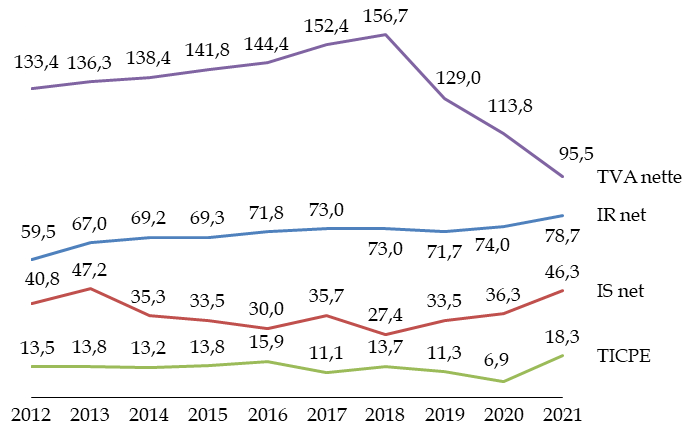

L'évolution à moyen terme illustre, une nouvelle fois, les changements importants qui, surtout depuis 2018, ont affecté la décomposition des recettes fiscales nettes de l'État selon les quatre grands impôts . Le produit de la TVA revenant à l'État, qui était naguère plus du double de celui de l'impôt sur le revenu, a chuté de près de 40 % en trois ans, tandis que ce dernier, qui n'a pas fait l'objet de réformes aussi importantes, a progressé de manière régulière. Le produit de l'impôt sur les sociétés a suivi les fluctuations de la conjoncture économique, souvent en les amplifiant car il est assis sur les bénéfices et non sur la totalité de la production.

Évolution des principales recettes fiscales

nettes de l'État

de 2012 à 2021

(en milliards d'euros)

Source : commission des finances, à partir des lois et projets de loi de règlement

1. Les recettes d'impôt sur le revenu ont été peu affectées par la crise sanitaire

Les recettes d' impôt net sur le revenu correspondent en 2021 à 78,7 milliards d'euros , contre 74,0 milliards d'euros en 2020, soit une hausse de 4,7 milliards d'euros ou de 6,4 %, et 71,7 milliards d'euros en 2019. Le produit de cet impôt n'a pas été affecté de manière importante par la crise sanitaire, notamment en raison des mesures de soutien aux entreprises et aux ménages.

La hausse en 2021 correspond pour l'essentiel à la croissance spontanée (+ 4,3 milliards d'euros), c'est-à-dire à l'augmentation du produit résultant de la variation des revenus et des crédits d'impôts, hors effet des mesures nouvelles. La croissance de la masse salariale soumise à cotisations sociales a en effet été de 8,9 % en 2021, les emplois salariés ayant augmenté de 3,7 % sur un an 16 ( * ) .

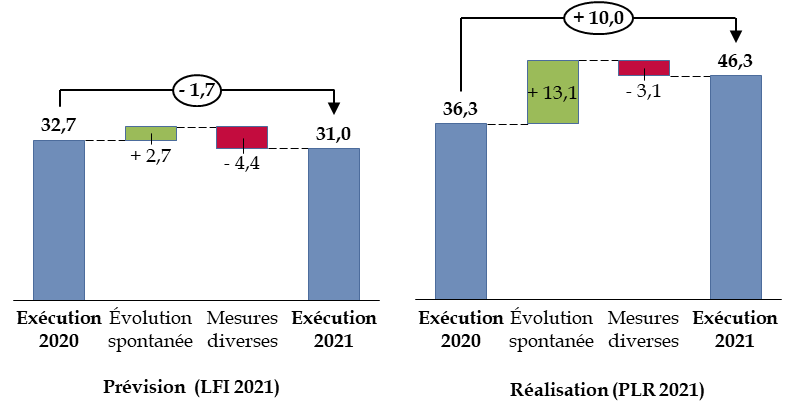

2. Les recettes d'impôt sur les sociétés reprennent bien au-delà des prévisions, en lien avec la reprise économique

Les recettes d' impôt net sur les sociétés sont de 46,3 milliards d'euros , contre 36,3 milliards d'euros en 2020, soit une augmentation de 10,0 milliards d'euros ou 27,5 % .

Plusieurs mesures nouvelles ont eu un effet à la baisse sur le produit d'impôt net sur les sociétés, en premier lieu desquelles la poursuite de la trajectoire de baisse du taux d'imposition de 33 % à 25 % (- 3,7 milliards d'euros).

L' augmentation spontanée est toutefois à un niveau encore plus élevé, avec 13,1 milliards d'euros, soit + 36,1 %. Cette évolution est très différente de celle prévue par la loi de finances initiale, qui anticipait une quasi-stabilité de l'impôt comme de ses composantes.

Décomposition de l'évolution du produit

d'impôt net sur les sociétés

(prévision et

réalisation)

(en milliards d'euros)

Source : commission des finances

Les facteurs de cette augmentation, identifiés par la Cour des comptes 17 ( * ) , sont multiples. Ainsi, les prévisions de recettes faites en loi de finances initiale pour 2021 puis dans la première loi de finances rectificative étaient sans doute trop pessimistes . Elles ont prévu que la chute du bénéfice fiscal en 2020, résultant des fermetures d'activité, aurait un impact important sur 2021 ; or il a surtout affecté l'exécution 2020.

En outre, le montant du dernier acompte versé en 2021 a été exceptionnellement élevé , avec un niveau de 10,1 milliards d'euros 18 ( * ) . Selon l'analyse de la Cour, il est possible que les entreprises aient versé un cinquième acompte d'un niveau plus élevé qu'anticipé par l'administration fiscale, ce qui conduirait à un versement de solde beaucoup plus faible courant 2022 19 ( * ) .

Enfin, les exonérations portant sur les aides versées par le fonds de solidarité pour les entreprises, en réponse aux effets de la crise du covid-19, ont diminué de 2,5 milliards d'euros les recettes fiscales d'impôt sur les sociétés en 2021.

3. Les recettes de TICPE revenant à l'État sont accrues par la reprise des déplacements et plus encore par des effets de périmètre

Les recettes de taxe intérieure de consommation sur les produits énergétiques (TICPE) nette revenant à l'État sont de 18,3 milliards d'euros en 2021 , contre 6,9 milliards d'euros en 2020, soit une hausse de 11,4 milliards d'euros ou 165,2 %.

Cette augmentation est bien sûr liée à la reprise de l'activité et à l'absence de mesure stricte de limitation des déplacements automobiles. L'effet de cette croissance spontanée (c'est-à-dire non liée directement à des mesures portant sur les modalités de l'impôt) est de + 2,6 milliards d'euros.

Toutefois, la croissance du produit de TICPE revenant à l'État est principalement dû à un effet de périmètre. La rebudgétisation du compte d'affectation spéciale « Transition énergétique » a conduit à la réaffectation au budget général de la part de TICPE qui lui était affectée, soit un surcroît de recettes de 6,8 milliards d'euros. Un ajustement de la part de TICPE affectée à l'Agence de financement des infrastructures de transport de France (AFITF) et aux collectivités locales accroît également de 1,7 milliard d'euros supplémentaires les recettes revenant à l'État.

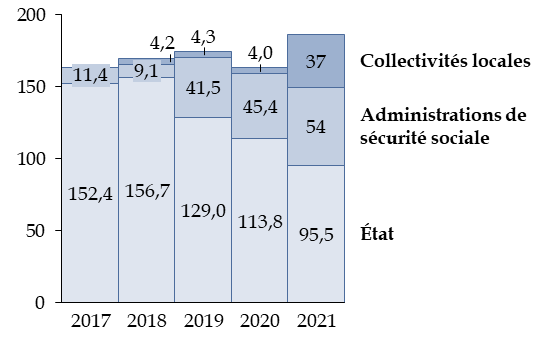

4. La TVA est désormais un impôt pleinement partagé entre les trois catégories d'administrations publiques

La taxe sur la valeur ajoutée (TVA) nette perçue par l'État s'établit en 2021 à 95,5 milliards d'euros , contre 113,8 milliards d'euros en 2020.

Cette diminution résulte du transfert de parts de TVA à destination, d'une part, des régions pour compenser la baisse du produit de cotisation sur la valeur ajoutée des entreprises (CVAE) résultant de la réforme des impôts de production (- 9,8 milliards d'euros) et, d'autre part, des départements et intercommunalités pour financer la suppression de la taxe d'habitation sur les résidences principales (- 23,0 milliards d'euros).

En outre des ajustements des transferts de TVA à la Sécurité sociale par la seconde loi de finances rectificative du 1 er décembre 2021, tendant à financer des mesures relatives à la crise sanitaire, conduisent à un transfert supplémentaire de 1,4 milliard d'euros.

Mesures nouvelles et des transferts relatives à la TVA en 2021

(en milliards d'euros)

Source : commission des finances, à partir des données du ministère de l'économie, des finances et de la relance et de la Cour des comptes

Ces transferts ont pour effet, une nouvelle fois, de réduire la part de la TVA revenant à l'État par rapport à celle revenant à la Sécurité sociale et aux collectivités territoriales. Alors qu'elle était très faible jusqu'en 2020, cette part est désormais supérieure à un tiers de celle revenant à l'État.

Évolution depuis 2017 de la répartition

des recettes de TVA nette

entre les différentes catégories

d'administrations

(en milliards d'euros)

Source : commission des finances, à partir des données de la Cour des comptes

En sens inverse, l'évolution spontanée est de + 14,4 % pour la part État, très supérieure à l'augmentation du PIB. Il en est de même pour l'ensemble des administrations publiques (croissance spontanée de + 14,4 % et élasticité au PIB de 1,9 %). Cette croissance plus élevée que celle du PIB s'explique par plusieurs phénomènes , selon la Cour des comptes.

D'une part, les productions soumises à TVA ont augmenté à un rythme de 9,1 %, supérieur à la croissance du PIB.

D'autre part, après l'année 2020 qui avait vu augmenter la part des produits de première nécessité, faiblement taxés, l'année 2021 a connu une croissance de la consommation de produits ne bénéficiant des taux réduits, ce qui augmente mécaniquement le produit de la TVA au-delà du taux de croissance de l'économie : ces effets de structure représenteraient une hausse de 1,6 %.

D'autres facteurs pourraient avoir été insuffisamment pris en compte lors de la prévision, selon la Cour des comptes, tels que les reports de crédits de TVA en 2021 par rapport à 2020 (qui influe sur la baisse des remboursements et dégrèvements) ou les exonérations de TVA sur les importations de produits phytosanitaires (moins mobilisées en 2021 qu'en 2020).

5. Les autres recettes fiscales nettes augmentent à la suite d'une baisse historique en 2020, ainsi que par des effets liés à la réforme de la fiscalité locale

Les autres recettes fiscales nettes s'établissent à un niveau de 56,9 milliards d'euros en 2021 , contre 25,0 milliards d'euros en 2020.

Cette très forte hausse fait d'abord suite à une diminution exceptionnelle en 2020 , liée notamment à la baisse des dividendes.

Surtout, des effets de périmètre importants ont eu lieu en 2021. La suppression progressive de la taxe d'habitation a entraîné une diminution de 13,7 milliards d'euros des remboursements et dégrèvements, ce qui augmente d'autant le niveau des recettes fiscales nettes. En outre, dans l'attente de sa suppression complète en 2023, le produit résiduel de taxe d'habitation a été affecté au budget de l'État en 2021, pour un montant de 4,9 milliards d'euros, auxquels il faut ajouter un gain de 0,4 milliard d'euros sur les frais de recouvrement.

6. Les recettes non fiscales sont amplifiées par les paiements européens au titre du plan de relance

Les recettes non fiscales sont en hausse de 43,2 % en 2021, atteignant un niveau de 21,2 milliards d'euros .

Cette évolution résulte d'abord de la recette exceptionnelle que constitue le premier paiement au titre de la facilité pour la reprise et la résilience , pour un montant de 5,1 milliards d'euros. Cet effet devrait se répéter au cours des années suivantes : un paiement de 7,4 milliards d'euros a depuis été perçu en mars 2022.

La montée en charge du dispositif des prêts garantis par l'État accroit également les recettes non fiscales en raison de la perception par l'État de primes au titre de la rémunération de cette garantie, dont le montant est de 1,8 milliard d'euros en 2021.

En sens inverse, le montant des amendes, sanctions, pénalités et frais de poursuite perçus par l'État est de 2,8 milliards d'euros, contre 5,0 milliards d'euros en 2020. Cette année-là, des sanctions importantes prononcées à l'encontre de plusieurs entreprises avait entraînée l'encaissement par l'État d'amendes d'un montant exceptionnel 20 ( * ) .

* 16 ACOSS Stat' / Stat ur n° 340 , mars 2022.

* 17 Cour des comptes, note d'exécution budgétaire sur les recettes fiscales nettes en 2021.

* 18 À titre de comparaison, le montant moyen était de 2 milliards d'euros entre 2008 et 2019.

* 19 Le montant total de l'impôt sur les sociétés au titre de 2021 dépend du bénéfice fiscal, qui ne sera connu avec fiabilité qu'à l'été 2022.

* 20 Notamment dans le cadre de la convention judiciaire d'intérêt public Airbus (2,1 milliards d'euros).