TROISIÈME PARTIE

LA

MESURE DE LA PERFORMANCE

Depuis la loi organique relative aux lois de finances 31 ( * ) (LOLF), le budget de l'État est organisé autour d'une logique de résultats à atteindre et est structuré, pour chaque mission et programme budgétaire, par une stratégie, des objectifs et des indicateurs de performance. À cet égard, l' article premier de la LOLF dispose d'ailleurs que les lois de finances déterminent « la nature, le montant et l'affectation des ressources et des charges de l'État » en tenant compte « d'un équilibre économique défini, ainsi que des objectifs et des résultats des programmes qu'elles déterminent » .

Ces éléments figurent dans les projets annuels de performance (PAP) de chaque programme qui accompagnent les annexes par mission au projet de loi de finances. Ainsi, dans le cadre du projet de loi de finances, les responsables de programme s'engagent, devant le Parlement, sur des objectifs chiffrés pour l'année à venir. Ils rendent compte des résultats obtenus et expliquent les écarts par rapport aux prévisions dans les rapports annuels de performances, documents joints au projet de loi de règlement.

L'atteinte des objectifs fixés par mission et par programme est mesurée par des sous-indicateurs 32 ( * ) de performance pour lesquels sont indiquées les réalisations passées, une prévision pour l'année à venir et une valeur cible pour la dernière année du budget pluriannuel en cours.

Cependant, dans les faits, la lecture de ces sous-indicateurs ne permet pas pleinement de mesurer l'atteinte des objectifs en raison de situations récurrentes :

- données nécessaires pour alimenter les sous-indicateurs non disponibles au moment de l'élaboration des rapports annuels de performances ;

- prévisions et/ou cibles non renseignées ;

- sous-indicateurs sans objet.

Ainsi, les résultats enregistrés en 2021 ne permettent pas la pleine exploitation de ces outils.

Malgré les limites évoquées, l'examen de la loi d'approbation et d'exécution des comptes publics pour l'année 2021 est l'occasion pour le rapporteur général d'analyser le suivi, l'évolution et l'intérêt de ces sous-indicateurs.

En 2021, l'analyse du dispositif de performance laisse apparaitre un trop faible nombre de sous-indicateurs exploitables et des résultats mitigés.

I. UNE ABSENCE DE PRÉCISIONS SUR LES PÉRIMÈTRES ET DES DONNÉES MANQUANTES QUI RENDENT L'ANALYSE DES SOUS-INDICATEURS DE PERFORMANCE DÉLICATE

A. ÉTAT DES LIEUX DES SOUS-INDICATEURS : DES PÉRIMÈTRES À PRÉCISER

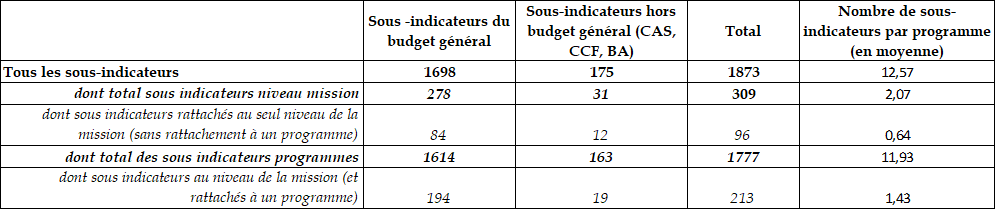

À titre liminaire, le présent rapport opère une analyse sur un périmètre différent de celui des années précédentes. Après avoir, jusqu'en 2020, étudié les sous-indicateurs rattachés au niveau stratégique de la mission, soit environ 400 sous-indicateurs pour le budget de l'État (budget général et hors budget général), il est proposé, à compter de 2021, de regarder la totalité des sous-indicateurs, c'est-à-dire ceux rattachés au niveau de la mission et ceux rattachés au niveau des programmes.

En 2021, le nombre de sous-indicateurs, tout budget confondu (budget général, budgets annexes, comptes de concours financiers et comptes d'affectation spéciale) s'élève ainsi à 1873 dont 144 nouveaux sous-indicateurs par rapport à 2020 33 ( * ) .

1698 sont rattachés à des programmes du budget général et 175 à des budgets et comptes hors budget général.

En moyenne un programme comporte 12,6 sous-indicateurs dont 2 sont rattachés au niveau stratégique de la mission.

Les variations d'une mission à l'autre sont cependant importantes, le nombre de sous-indicateurs allant de 2 (pour les missions « Gestion du patrimoine immobilier de l'État » ou « Prêts à des États étrangers ») à 246 (pour la mission « Enseignement scolaire »).

Synthèse du nombre de sous-indicateurs du budget de l'État en 2021

Source : commission des finances du Sénat (à partir des informations fournies par la direction du budget)

Ces chiffres sont cependant à utiliser avec précaution dans la mesure où les données différent d'un tableau à l'autre sans que les questions de périmètre expliquent l'intégralité de ces écarts.

À cet égard, il serait utile que les sources de données (site de la direction du budget : tableaux de synthèse (pour les sous-indicateurs mission ou pour le total des sous-indicateurs), infographie ou rapport annuels 34 ( * ) , tableaux transmis à la demande de la commission des finances...) précisent spécifiquement le périmètre traité tant en termes de budget de référence, de missions et programmes concernés que des unités analysées (indicateurs ou sous-indicateurs, niveau de rattachement des sous-indicateurs...). La présente analyse est donc réalisée sous réserve de cette observation.

* 31 Loi organique n°2001-692 du 1 er aout 2001 relative aux lois de finances.

* 32 Le présent rapport s'attache à analyser la seule notion de sous-indicateurs. En effet, l'indicateur se caractérise par un libellé et une catégorie (du point de vue du citoyen, de l'usager ou du contribuable) alors que le sous-indicateur se caractérise par : un libellé, une unité de mesure ainsi que les données de réalisation (N-1 et N-2), les prévisions (prévision initiale PAP N et prévision actualisée, prévision N+1) et la valeur-cible pour la dernière de la période triennale considérée. Il est donc l'outil de référence de la mesure de la performance.

* 33 Les chiffres mentionnés dans la présente partie sont extraits du tableau des sous-indicateurs du budget de l'État transmis par la direction du budget au rapporteur général.

* 34 Rapports annuels « Les données de la performance ».