EXAMEN DE L'ARTICLE UNIQUE

Article unique

Expérimentation d'un

chèque emploi petites communes

pour l'emploi d'agents contractuels et

vacataires

Cet article vise à expérimenter auprès des communes de petite taille un dispositif simplifié de déclaration et de paiement de la rémunération et des cotisations sociales de leurs agents contractuels et vacataires.

La commission n'a pas adopté cet article.

I - Le dispositif proposé : l'expérimentation d'un titre emploi à destination des petites communes pour l'emploi d'agents contractuels et vacataires

A . Au cours des dernières années, tandis qu'un effort de simplification des déclarations sociales était mené, plusieurs titres emploi ont été développés dans le but de faciliter les démarches des employeurs

Les multiples obligations de l'employeur en matière de déclaration et de paiement de ses salariés peuvent constituer des freins à l'embauche et, partant, ralentir la croissance de l'économie et la dynamique du marché du travail . En effet, certains employeurs, qu'il s'agisse de petites structures ou de particuliers, ne disposent pas de toutes les ressources nécessaires à l'accomplissement de ces formalités.

C'est la raison pour laquelle ont été mis en oeuvre au cours des dernières décennies des efforts de développement de dispositifs simplifiés de déclaration et de recouvrement des cotisations et contributions sociales à destination de ces employeurs, d'une part, et de simplification des déclarations sociales , d'autre part.

Trois principaux dispositifs simplifiés de déclaration et de paiement de la rémunération et des cotisations sociales d'un salarié 3 ( * ) ont été développés depuis les années 1990 :

- le chèque emploi-service universel (Cesu) 4 ( * ) , créé en 1994, auquel peuvent recourir les particuliers qui emploient à domicile des salariés réalisant des prestations de services à la personne ;

- le chèque-emploi associatif (CEA) 5 ( * ) , créé en 2004, utilisable par les associations à but non lucratif, les fondations dotées de la personnalité morale et les associations de financement électoral ;

- le titre emploi-service entreprise (TESE) 6 ( * ) , créé en 2004, destiné aux entreprises relevant du régime général de sécurité sociale.

Ces dispositifs permettent aux employeurs auxquels ils s'adressent d'acquitter tout ou partie du montant de la rémunération de leurs salariés et de satisfaire, de manière simplifiée, aux obligations de l'employeur 7 ( * ) , à savoir :

- la déclaration et le paiement des cotisations sociales ;

- la déclaration et le reversement des montants donnant lieu à la retenue à la source de l'impôt sur le revenu ;

- l'accomplissement des formalités obligatoires liées à l'embauche et à l'emploi de salariés (déclaration auprès de l'Urssaf, déclarations relatives aux cotisations et contributions sociales, établissement des bulletins de salaire, etc .).

Les employeurs y recourant sont réputés satisfaire, entre autres, aux obligations d'établissement d'un contrat de travail écrit et d'inscription des mentions obligatoires pour un contrat à temps partiel 8 ( * ) et à ces mêmes obligations, ainsi qu'à celle de transmission du contrat au salarié pour un contrat à durée déterminée (CDD) 9 ( * ) :

- pour les emplois dont la durée de travail n'excède pas huit heures par semaine ou ne dépasse pas quatre semaines consécutives dans l'année dans le cas du Cesu 10 ( * ) ;

- pour tous les emplois dans le cas du CEA 11 ( * ) et du TESE 12 ( * ) .

Les employeurs adhérant aux dispositifs CEA ou TESE doivent les utiliser pour l'ensemble de leurs salariés 13 ( * ) . Cette obligation d'exclusivité sera supprimée le 1 er janvier 2024 14 ( * ) .

Sur le plan des déclarations sociales, l'Urssaf est chargée, pour le compte des employeurs recourant au Cesu, au CEA ou au TESE, d'établir les formalités et déclarations auxquelles la déclaration sociale nominative (DSN) se substitue 15 ( * ) .

La déclaration sociale nominative

Ouvert à partir de 2013 aux entreprises volontaires 16 ( * ) , le recours à la DSN, qui a remplacé et simplifié la plupart des déclarations sociales 17 ( * ) , est obligatoire depuis le 1 er janvier 2017 pour tous les employeurs du secteur privé 18 ( * ) .

Transmise par voie électronique, celle-ci rationalise le système déclaratif en mutualisant la collecte des données , partagées entre les organismes sociaux 19 ( * ) selon leurs besoins, de façon à réduire la charge administrative des employeurs, ainsi qu'à sécuriser les droits des assurés en limitant les risques d'erreur ou d'oubli.

La DSN établit ainsi, pour chaque salarié ou assimilé 20 ( * ) :

- le lieu d'activité et les caractéristiques de l'emploi et du contrat de travail ;

- les montants des rémunérations, des cotisations et contributions sociales et la durée de travail retenus ou établis pour la paie de chaque mois ;

- les dates de début et de fin de contrat, de suspension et de reprise du contrat de travail intervenant en cours de mois ;

- le cas échéant, une régularisation au titre des données inexactes ou incomplètes transmises au cours des mois précédents.

Les données contenues dans la DSN servent :

- au recouvrement des cotisations et contributions sociales et de certaines impositions et à la vérification de leur montant ;

- à la détermination du taux de certaines cotisations ;

- au versement de certains revenus de remplacement ;

- à l'accomplissement par les administrations et organismes destinataires de leurs diverses missions.

La DSN a été progressivement étendue à la fonction publique et est obligatoire pour l'ensemble des employeurs publics depuis le 1 er janvier 2022 21 ( * ) .

Concrètement, à partir de la déclaration par l'employeur des éléments de paie fixes et variables, les offres simplifiées, qui fonctionnent comme un guichet unique, réalisent la paie, produisent l'équivalent du contrat de travail et du bulletin de salaire, émettent la DSN et assurent le prélèvement des cotisations et contributions dues, puis leur répartition et leur reversement à leurs différents attributaires. Le salaire reste versé par l'employeur.

Il convient de noter que le terme de « chèque emploi » est hérité d'anciens usages des offres de l'Urssaf et ne paraît plus tout à fait pertinent aujourd'hui 22 ( * ) . En effet, les dispositifs simplifiés de déclaration et de recouvrement des cotisations et contributions sociales désignés sous cette appellation sont des instruments permettant de confier à l'Urssaf la charge des formalités qu'elle assume en lieu et place de l'employeur. Dès lors, l'Urssaf Caisse nationale recommande plutôt de recourir, comme dans le cas du TESE, au terme de « titre emploi » afin d'éviter toute confusion.

B. La proposition de loi prévoit l'expérimentation, par des communes de petite taille, d'un dispositif simplifié de déclaration et de paiement de la rémunération de leurs agents contractuels et vacataires afin d'alléger les contraintes administratives pesant sur ces collectivités

1. Face aux difficultés auxquelles elles peuvent être confrontées en matière de recrutement et de déclaration de la rémunération de certains de leurs agents pour des emplois de courte durée, les petites communes disposent déjà de plusieurs solutions

a) Des difficultés financières

Comme le souligne l'exposé des motifs de la proposition de loi, nombre de communes font face à « des contraintes budgétaires telles qu'elles ne sont pas en mesure d'embaucher », bien que ce constat soit plus nuancé en ce qui concerne les communes de petite taille , ainsi que l'a indiqué au rapporteur Étienne Duvivier, sous-directeur de la gestion comptable et financière des collectivités locales à la direction générale des finances publiques (DGFiP).

La situation financière des communes de petite taille à fin 2021

D'après la DGFiP, à fin 2021, les communes de moins de 3 500 habitants, qui représentent plus de 90 % des communes, disposent d' une épargne brute supérieure de 20 % à la situation à fin 2019 (2,4 milliards d'euros contre 1,9 milliard), dernière année « normale » de comparaison.

Par ailleurs, leurs recettes de fonctionnement augmentent plus rapidement que leurs dépenses réelles de fonctionnement (+ 4,6 % contre + 2,2 % entre 2019 et 2021).

Elles affichent en outre un niveau de trésorerie « très satisfaisant », à hauteur de 14 milliards d'euros à fin 2021 contre 12,3 milliards à fin 2019.

b) Des difficultés d'ordre procédural

Concernant les agents contractuels et vacataires en particulier, il convient de noter que le recours à ces catégories d'agents fait l'objet d' un encadrement strict .

Le recrutement d'agents contractuels et vacataires par les collectivités locales

Les collectivités territoriales peuvent recruter temporairement des agents contractuels sur des emplois non permanents pour faire face à un besoin lié à un accroissement temporaire d'activité , pour une durée maximale de douze mois, ou à un accroissement saisonnier d'activité , pour une durée maximale de six mois 23 ( * ) .

Les emplois permanents, quant à eux, peuvent être occupés par des agents contractuels dans certains cas uniquement :

- pour assurer le remplacement temporaire de fonctionnaires ou d'agents contractuels autorisés à exercer leurs fonctions à temps partiel ou indisponibles en raison d'un détachement de courte durée, d'une disponibilité de courte durée prononcée d'office, de droit ou sur demande pour raisons familiales, d'un détachement pour l'accomplissement d'un stage ou d'une période de scolarité préalable à la titularisation dans un corps ou un cadre d'emplois de fonctionnaires ou pour suivre un cycle de préparation à un concours donnant accès à un corps ou un cadre d'emplois ou d'un congé régulièrement octroyé 24 ( * ) ;

- pour faire face à une vacance temporaire d'emploi dans l'attente du recrutement d'un fonctionnaire 25 ( * ) ;

- de manière permanente , lorsqu'il n'existe pas de cadre d'emplois de fonctionnaires susceptibles d'assurer les fonctions correspondantes, lorsque les besoins des services ou la nature des fonctions le justifient et sous réserve qu'aucun fonctionnaire n'ait pu être recruté, pour tous les emplois des communes de moins de 1 000 habitants et des groupements de communes regroupant moins de 15 000 habitants, pour tous les emplois des communes nouvelles issues de la fusion de communes de moins de 1 000 habitants (pendant une période de trois années suivant leur création), pour tous les emplois à temps non complet des autres collectivités territoriales lorsque la quotité de temps de travail est inférieure à 50 % et pour les emplois des communes de moins de 2 000 habitants et des groupements de communes de moins de 10 000 habitants dont la création ou la suppression dépend de la décision d'une autorité qui s'impose à la collectivité en matière de création, de changement de périmètre ou de suppression d'un service publique 26 ( * ) .

Les vacataires, quant à eux, ne sont pas recrutés pour pourvoir un emploi, mais pour accomplir une tâche précise, ponctuelle et limitée à l'exécution d'actes déterminés 27 ( * ) . Les dispositions du décret du 15 février 1988 relatif aux agents contractuels de la fonction publique territoriale ne leur sont pas applicables.

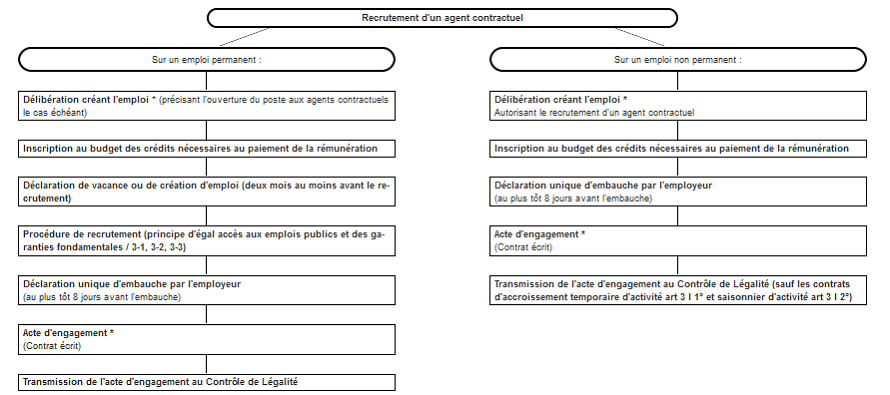

En outre, le recrutement d'un agent contractuel requiert l' adoption par le conseil municipal d'une délibération créant l'emploi 28 ( * ) , précisant l'ouverture du poste aux contractuels dans le cas d'un recrutement sur un emploi permanent ou autorisant expressément le recrutement d'un contractuel dans le cas d'un recrutement sur un emploi non permanent. Les crédits nécessaires au paiement de la rémunération de l'agent doivent être inscrits au budget. Contrairement aux emplois non permanents, la création ou la vacance d'un emploi permanent doit faire l'objet d'une publicité 29 ( * ) . Au terme de la procédure de recrutement, l'agent contractuel doit ensuite être recruté par un contrat écrit comportant un certain nombre de mentions obligatoires 30 ( * ) , notamment le motif de recours à un contractuel. À l'exception du cas des contrats conclus afin de faire face à un accroissement temporaire d'activité ou à un accroissement saisonnier d'activité, la délibération et le contrat doivent enfin être transmis au préfet dans le cadre du contrôle de légalité .

Procédure de recrutement d'un agent

contractuel

par une collectivité territoriale

Source : Centre de gestion de la fonction publique territoriale du Gers

Dans le cas des vacataires, il est nécessaire que soit adoptée une délibération autorisant le recrutement, sans pour autant créer un emploi . L'acte d'engagement doit préciser les conditions de recrutement et les éléments relatifs aux fonctions et modalités de leur exercice qui permettent de faire apparaître la qualité de vacataire (accomplissement d'un acte déterminé, discontinuité dans le temps et rémunération attachée à l'acte) ; il n'est pas soumis au contrôle de légalité .

c) Des difficultés de recrutement

L'Association des maires ruraux de France (AMRF) a indiqué au rapporteur que « la difficulté qui remonte le plus du terrain est la difficulté des maires à recruter des secrétaires de mairie, notamment pour des remplacements (lors de vacances, de congé maladie ou maternité, etc .). Cette difficulté touche également les autres agents (personnels techniques, cantinières, etc .) », en soulignant qu'il « s'agit davantage d'une problématique de pénurie de candidats dans certains territoires que de lourdeurs administratives à l'embauche ».

En effet, comme l'ont rappelé Thierry Senamaud et Cindy Laborie, respectivement directeur et responsable des affaires juridiques de la Fédération nationale des centres de gestion (FNCDG), « les collectivités territoriales sont surtout confrontées à une problématique d'attractivité ».

La ministre de la transformation et de la fonction publiques, Amélie de Montchalin, a d'ailleurs confié, le 21 septembre dernier, une mission sur l'attractivité de l'emploi territorial à Corinne Desforges, inspectrice générale de l'administration, Mathilde Icard, présidente de l'association des directeurs des ressources humaines territoriaux et directrice du centre de gestion du Nord, et Philippe Laurent, président du Conseil supérieur de la fonction publique territoriale (CSFPT).

La FNCDG identifie à ce titre plusieurs problématiques rencontrées par les collectivités locales, dont :

- la pénibilité du travail à laquelle sont exposés les agents publics territoriaux ;

- un recrutement par concours pas toujours adapté aux besoins des collectivités ;

- la faible connaissance du secteur public local et de ses métiers à l'échelle des bassins d'emploi ;

- la visibilité limitée des modes de recrutement ;

- des procédures de recrutement très encadrées ;

- la dualité de gestion entre fonctionnaires et contractuels, qui entraîne des inégalités de traitement entre des agents exerçant les mêmes fonctions ;

- les niveaux de rémunération ;

- la concurrence entre collectivités.

d) Plusieurs solutions permettent déjà aux petites communes de faire face à leurs difficultés en matière de recrutement et de déclaration de la rémunération de leurs agents contractuels et vacataires

Au cours de leur audition, les représentants de la FNCDG, Laurent Trijoulet, directeur de cabinet du président du Centre national de la fonction publique territoriale (CNFPT), et Christophe Bernard, sous-directeur des élus locaux et de la fonction publique à la direction générale des collectivités territoriales, ont rappelé qu'outre la possibilité de recruter directement un agent, les petites communes disposent de plusieurs possibilités pour répondre à un besoin ponctuel de recrutement.

D'abord et surtout, les collectivités peuvent bénéficier de la mise à disposition de personnels par le centre de gestion auquel elles sont affiliées.

Les centres de gestion

Créés par la loi en 1984, les centres de gestion ont succédé aux syndicats de communes pour le personnel communal. Ils sont chargés d' accompagner les élus des collectivités et des établissements publics qui leur sont affiliés dans la gestion de leurs personnels .

98 centres de gestion couvrent l'ensemble du territoire national, soit un par département, à l'exception de l'Île-de-France, qui compte deux centres interdépartementaux (Petite Couronne, Grande Couronne) et un centre départemental (Seine-et-Marne).

L'affiliation est obligatoire pour les collectivités qui emploient moins de 350 fonctionnaires titulaires ou stagiaires à temps complet, pour celles qui, n'employant aucun fonctionnaire titulaire ou stagiaire à temps complet, emploient au moins un fonctionnaire à temps non complet et pour celles qui n'emploient que des agents non titulaires 31 ( * ) . D'après la FNCDG, 94 % des communes sont concernées par cette obligation . Les autres collectivités peuvent demander à bénéficier des prestations fournies par les centres de gestion.

Financés par les cotisations de leurs affiliés, les centres de gestion exercent un certain nombre de missions obligatoires , parmi lesquelles figurent une mission générale d'observation de l'emploi public territorial, l'organisation des concours de catégorie A, B et C de la fonction publique territoriale (à l'exception des A +, gérés par le CNFPT), la publicité des créations et vacances d'emplois, la prise en charge des fonctionnaires momentanément privés d'emploi, le fonctionnement des organismes paritaires ou une assistance au recrutement 32 ( * ) .

En parallèle, ils peuvent exercer plusieurs missions facultatives , financées par une cotisation additionnelle. Il s'agit notamment de la transmission aux régimes de retraite, pour le compte des collectivités, des données relatives à la carrière et aux cotisations des agents 33 ( * ) , des services de médecine préventive, de médecine agréée et de contrôle ou de prévention des risques professionnels 34 ( * ) , de l'accomplissement de toute tâche administrative et de l'exercice de missions d'archivage, de numérisation, de conseils en organisation et de conseils juridiques 35 ( * ) .

En effet, au titre de leurs missions facultatives, les centres de gestion « peuvent mettre des agents à disposition des collectivités et établissements qui le demandent pour assurer le remplacement d'agents momentanément indisponibles, pour assurer des missions temporaires, pour pourvoir à la vacance d'un emploi qui ne peut être immédiatement pourvu ou pour affecter ces agents mis à disposition à des missions permanentes à temps complet ou non complet » 36 ( * ) . D'après la FNCDG, plus de 90 % des centres de gestion proposent actuellement un service de remplacement .

De plus, toujours selon la FNCDG, 42 % d'entre eux proposaient à leurs affiliés de réaliser toutes les tâches liées à la confection des paies de leurs personnels en 2018, contre 24 % en 2004. 32 % des centres de gestion réalisent plus de 1 000 bulletins de paie chaque mois.

Dans le cadre de l' aide au recrutement , ces structures fournissent aux collectivités des prestations d'aide à la définition des besoins en matière de recrutement, à la conduite des entretiens d'embauche et à la rédaction des contrats de travail et des arrêtés de nomination.

Lorsque le centre de gestion dont elles relèvent n'est pas en mesure d'assurer la mission de remplacement, les collectivités peuvent avoir recours à cet effet à une entreprise de travail temporaire 37 ( * ) . Il en va de même lorsqu'elles doivent faire face à une vacance temporaire d'emploi, à un accroissement temporaire d'activité ou à un besoin occasionnel ou saisonnier 38 ( * ) . Elles peuvent également bénéficier de la mise à disposition de salariés de droit privé en vue de la réalisation d'une mission ou d'un projet déterminé qui ne pourrait être mené à bien sans les qualifications techniques spécialisées détenues par un salarié de droit privé 39 ( * ) .

Enfin, les communes peuvent également solliciter la mise à disposition de personnels auprès de l'établissement public de coopération intercommunale (EPCI) auquel elles appartiennent ou recourir à des associations fournissant des prestations de services , comme l'a relevé l'AMRF.

2. La proposition de loi tend à expérimenter un titre emploi à destination des petites communes pour simplifier l'emploi d'agents contractuels et vacataires

La proposition de loi déposée par le sénateur Louis-Jean de Nicolaÿ vise à expérimenter un dispositif simplifié de déclaration et de paiement de la rémunération des agents contractuels et vacataires des petites communes.

Le I de l'article unique prévoit, à titre expérimental et pour une durée de trois ans, le déploiement d'un chèque emploi petites communes , que les communes de moins de 5 000 habitants pourraient utiliser pour simplifier les déclarations et formalités liées à l'emploi, pour une durée maximale de trois mois, d'agents contractuels et vacataires , conformément aux dispositions des articles 3, 3-1, 3-2 et 3-3 de la loi n° 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique territoriale, qui déterminent les circonstances dans lesquelles les collectivités territoriales peuvent recruter des agents contractuels. Il précise que ce dispositif peut être utilisé uniquement à l'égard de ces catégories d'agents .

Le II prévoit que les sommes versées par le biais du chèque emploi petites communes ne puissent pas excéder 5 % de la masse salariale brute de la commune .

Le III dispose que :

- les cotisations et contributions sociales dues au titre de l'activité de ces agents seront recouvrées et contrôlées par des organismes habilités par décret selon les règles et sous les garanties applicables au recouvrement des cotisations du régime général assises sur les salaires ;

- les modalités de transmission des déclarations aux régimes pour le compte desquels seront recouvrées ces cotisations et contributions et de répartition entre ces régimes des sommes recouvrées feront l'objet d'accords entre les organismes nationaux gérant ces régimes ;

- une attestation mensuelle d'emploi se substituant au bulletin de paie sera délivrée aux agents concernés par l'organisme chargé du recouvrement ;

- l'utilisation du chèque emploi pour l'emploi d'agents vacataires sera réputée valoir acte d'engagement .

Le IV précise que le chèque emploi permettrait notamment à la commune :

- de recevoir les documents ou modèles nécessaires au respect de ses obligations envers les agents concernés en matière de protection sociale (1°) ;

- de procéder aux déclarations obligatoires relatives aux cotisations et contributions sociales devant être adressées aux organismes gérant les régimes concernés (2°) - ces déclarations ont pour la plupart été remplacées, depuis le dépôt de la proposition de loi, par la DSN ;

- de bénéficier du calcul du montant des rémunérations et des cotisations et contributions sociales dues (3°).

Le V indique que les communes de moins de 5 000 habitants disposeraient d'un délai de six mois à compter de la publication de la loi pour demander à participer à l'expérimentation, une convention devant être conclue entre l'État, les organismes chargés du recouvrement et chaque commune retenue.

Le VI prévoit que le Gouvernement remette au Parlement un rapport présentant le bilan de l'expérimentation dans un délai de six mois à compter de son achèvement.

Enfin, le VII dispose qu'un décret en Conseil d'État déterminera les conditions d'application des dispositions du texte, en fixant notamment la liste des communes retenues pour participer à l'expérimentation, les mentions devant figurer sur le chèque emploi et ses modalités d'utilisations et, éventuellement, des mesures supplémentaires de simplification dont bénéficieraient les communes utilisant le dispositif.

II - La position de la commission : un dispositif difficilement applicable, qui appelle néanmoins à une réflexion plus large sur la gestion des ressources humaines des collectivités locales

La commission prend note d' un besoin d'adaptation de la fonction publique territoriale aux défis qu'elle doit relever aujourd'hui , soulevé par Murielle Fabre, secrétaire générale de l'Association des maires de France (AMF), sans qu'en résulte pour autant une forme de précarisation. D'après la FNCDG, « le statut général est un cadre suffisamment souple pour permettre la plupart des réformes nécessaires à son adaptation ».

Comme l'a relevé l'AMRF, qui prévoit des départs en retraite massifs dans les dix prochaines années, l'enjeu principal réside dans l'attractivité des emplois publics territoriaux . Le rapport commandé à ce sujet par la ministre de la transformation et de la fonction publiques devrait être rendu fin janvier et permettre d'identifier des pistes de réformes.

En ce qui concerne les formalités administratives obligatoires liées à l'embauche et à l'emploi d'agents contractuels et vacataires, la DGCL indique n'avoir « pas à ce jour été destinataire de signalements particuliers dans ce domaine et n'(avoir) jamais été sollicitée par les associations d'élus » à ce sujet, tant dans le cadre des concertations conduites à l'occasion de l'élaboration de la loi n° 2019-828 du 6 août 2019 de transformation de la fonction publique que dans celui de ses relations quotidiennes avec les employeurs territoriaux. La FNCDG partage largement ce constat, tandis que l'AMRF estime que les difficultés de recrutement rencontrées par les petites communes sont davantage liées au manque de candidats qu'aux contraintes administratives .

En tout état de cause, l'assistance apportée par les centres de gestion et les diverses autres possibilités dont disposent les petites communes pour recruter des agents contractuels et vacataires ou se décharger des tâches liées à la déclaration et au paiement de leur rémunération semblent pour l'heure largement suffisantes . L'AMRF note ainsi que, si « l'efficacité des centres de gestion est parfois critiquée », « dans l'ensemble, les maires ruraux interrogés semblent satisfaits ».

L'utilité d'un dispositif simplifié de déclaration et de paiement à l'intention des communes de petite taille s'avèrerait donc extrêmement limitée du fait du nombre marginal de collectivités ne pouvant trouver, dans ce domaine, aucun autre recours qu'elles-mêmes et qui, selon les organismes auditionnés, seraient plutôt des collectivités de grande dimension que des petites communes.

Il convient de préciser à ce sujet que les communes élaborent désormais la paie de leurs fonctionnaires et procèdent aux déclarations sociales au travers de la DSN. Dès lors, la DGCL estime que « procéder de même pour les agents contractuels ne semble pas soulever de difficulté particulière ».

La commission souligne en outre que, contrairement au Cesu, cumulable avec le crédit d'impôt pour l'emploi d'un salarié à domicile 40 ( * ) , le chèque emploi petites communes ne présenterait pas d'intérêt financier pour les collectivités concernées, aucun avantage particulier n'y étant attaché en la matière. L'AMRF regrette d'ailleurs l'absence, dans la proposition de loi, d'un allègement de cotisations sociales pour les communes qui y recourraient. Ainsi, comme le souligne la DGCL, « un tel dispositif, s'il amenait à alléger la gestion administrative, ce qui n'est pas avéré, serait en tout état de cause sans incidence sur le budget des collectivités ».

En revanche, les communes utilisatrices du chèque emploi petites communes demeureraient redevables envers les agents concernés - à l'exception des vacataires - de l' indemnité de fin de contrat , ou « prime de précarité », due, depuis le 1 er janvier 2021, aux agents contractuels dont la durée du contrat est inférieure à un an 41 ( * ) , dès lors que la proposition de loi cible les contrats d'une durée maximale de trois mois .

D'autre part, il est apparu, au cours des travaux du rapporteur, que le déploiement d'un tel dispositif ne permettrait pas de simplifier les démarches administratives des petites communes, mais risquerait, au contraire, de susciter de nouvelles difficultés.

D'abord, bien que les offres simplifiées de l'Urssaf allègent effectivement les formalités liées à l'embauche, elles n'exonèrent pas l'employeur de la totalité du processus de gestion . Un collaborateur de la collectivité concernée ou de son centre de gestion devra donc toujours assurer la saisie des données sur le site dédié au chèque emploi petites communes :

- lors de l'adhésion (renseignements sur la collectivité en tant qu'employeur) ;

- lors de l'embauche (données fixes de paie) ;

- chaque fin de mois (données variables de paie).

De plus, les recrutements d'agents contractuels et vacataires devant nécessairement être autorisés par le vote d'une délibération par le conseil municipal, la création ou la vacance d'un emploi permanent devant faire l'objet d'une publicité et un contrat de travail écrit étant obligatoire pour les agents contractuels, le chèque emploi petites communes ne permettrait pas d'accélérer outre mesure les embauches en vue de répondre à des besoins ponctuels.

La commission relève à ce propos que la proposition de loi n'est pas explicite quant à son domaine d'application. Bien que son dispositif cible l'ensemble des agents contractuels pouvant être recrutés par les collectivités, il semble, au regard de l'exposé des motifs, qui évoque les besoins ponctuels des petites communes, que l'intention de l'auteur soit en réalité de ne viser que les recrutements opérés pour faire face à un accroissement temporaire d'activité ou à un accroissement saisonnier d'activité, à l'exclusion des contractuels recrutés sur un emploi permanent .

Des interrogations se sont également faites jour quant à la disposition prévoyant la substitution au bulletin de paie d'une attestation d'emploi remise par l'Urssaf.

De fait, l'établissement d'un bulletin de paie en bonne et due forme paraît lui aussi nécessaire . En effet, en vertu de la séparation de l'ordonnateur et du comptable public, principe fondamental de la gestion comptable publique, le comptable doit s'assurer de la régularité de la dépense ordonnée par l'ordonnateur, à savoir l'exécutif de la commune, au regard de pièces justificatives 42 ( * ) . S'il n'a pas satisfait à ces contrôles, il ne peut prendre en charge et mettre en paiement la rémunération des agents concernés.

Or, la DGFiP a alerté le rapporteur quant au fait que, dans la pratique, la quasi-totalité des contrôles effectués sur la rémunération des agents publics est réalisée à l'aide du bulletin de paie . Dans le cadre du contrôle de la liquidation, par exemple, le comptable public vérifie à cette occasion que les éléments composant la rémunération sur le bulletin de paie sont correctement calculés. Il apparaît donc qu'aux termes de la proposition de loi, les contrôles réglementaires du comptable public ne seraient plus réalisables dans les mêmes conditions.

Une autre difficulté d'ordre comptable est liée à la charge incombant au comptable public d'effectuer les oppositions diligentées par les tiers créanciers sur les agents concernés. Dans ce cadre, celui-ci peut être amené à calculer la quotité saisissable en cas de rémunération insuffisante, ce qui est impossible en l'absence d'un bulletin de paie .

La commission attire donc l'attention sur la différence fondamentale entre les offres simplifiées utilisés dans le secteur privé et les exigences propres à la gestion de l'argent public , qui ne permettent pas de transposer tel quel ces dispositifs gérés par l'Urssaf dans le champ de l'emploi public local .

Pour autant, Patricia Poulet-Mathis, directrice des offres particulières de l'Urssaf Caisse nationale, et Victoire Pohyer, responsable de pôle, ont attiré l'attention du rapporteur sur l'impossibilité, pour l'Urssaf, d'émettre les bulletins de paie des agents contractuels et vacataires des communes utilisatrices, rappelant que « les spécificités de la paie des agents contractuels et des vacataires par rapport à une paie « standard » du régime général (taux de cotisations spécifiques, règles d'assujettissement, exonérations et allègements, organismes de protection sociale, etc .) pèseront sur la capacité de l'Urssaf à les intégrer dans un dispositif simplifié ».

Compte tenu de la nécessité d'une délibération, d'un contrat de travail et d'un bulletin de paie et de l'impossibilité pour l'Urssaf d'assurer dans l'immédiat des missions de calcul de la rémunération et des cotisations sociales dues, le dispositif proposé perdrait, s'il était modifié en vue d'en assurer la conformité à la réglementation en vigueur, quasiment toute sa substance simplificatrice .

S'ajoutent à ces constats des obstacles pratiques majeurs à la mise en oeuvre du chèque emploi petites communes, qui ne sauraient être aisément surmontées.

L'Urssaf Caisse nationale relève ainsi que l'expérimentation prévue par le projet de loi impliquerait tout de même le développement complet de la nouvelle offre simplifiée en dépit du risque d'insatisfaction et d'abandon du projet au terme des trois années d'expérimentation. S'il lui est impossible de chiffrer avec exactitude le coût d'un tel dispositif à ce stade, celui-ci s'élèverait à plusieurs millions d'euros, probablement autour de douze millions 43 ( * ) d'après Morgan Delaye, sous-directeur du financement de la sécurité sociale à la direction de la sécurité sociale (DSS).

La commission ne juge pas pertinent d'allouer une telle somme au développement d'un dispositif qui ne serait vraisemblablement utilisé que de façon très marginale . Par comparaison, Morgan Delaye a indiqué au rapporteur que le TESE, qui permettait à 70 000 entreprises de déclarer chaque mois 150 000 salariés en 2021 - soit un public bien plus large que celui que le chèque emploi petites communes pourrait concerner, n'était pas encore « rentable », dans la mesure où le nombre d'utilisateurs demeure relativement faible au regard des charges de gestion du dispositif.

Quoi qu'il en soit, l'Urssaf estime que le déploiement « pourrait être envisagée au mieux sur 2025, sous réserve de pouvoir l'intégrer dans le plan de travail de l'Urssaf », en raison, notamment, de l'ampleur des réformes en cours et à venir, à commencer par le transfert du recouvrement des cotisations sociales dues à plusieurs caisses de retraite, notamment l'Agirc-Arrco, et le passage de l'ensemble de la fonction publique à la DSN depuis le 1 er janvier 2022.

Au vu de ces délais, l'Urssaf recommande plutôt de prendre le temps nécessaire à une analyse de faisabilité approfondie avec l'ensemble des parties prenantes afin d'assurer la viabilité de la proposition et le retour sur investissement, en évaluant le delta existant entre les règles de paie applicables aux agents concernés par le dispositif et celles des salariés du secteur privé, en mesurant plus finement le coût de l'intégration de ce delta pour l'Urssaf, en estimant le nombre de collectivités et d'agents pouvant être concernés, le gain pour les collectivités en termes de coût et de gestion et l'incidence sur les centres de gestion et en explicitant le processus de gestion. Si cette analyse s'avérait favorable, « il faudrait plutôt envisager un déploiement avec une phase pilote suivie d'une généralisation progressive ».

Sur proposition du rapporteur, la commission a donc adopté une motion de renvoi en commission. En effet, il semble plus avisé d'envisager de mener, au cours des prochaines années, une large réflexion sur les moyens d'assouplir la gestion par les collectivités territoriales de leurs ressources humaines et de renforcer leurs capacités de recrutement pour répondre à leurs besoins en personnel.

La commission a décidé de soumettre au Sénat une motion tendant au renvoi en commission de la proposition de loi. En conséquence, elle n'a pas adopté la proposition de loi.

* 3 Article L. 133-5-6 du code de la sécurité sociale.

* 4 Article L. 1271-1 du code du travail.

* 5 Article L. 1272-4 du code du travail.

* 6 Articles L. 1273-3 et L. 1273-5 du code du travail.

* 7 Article L. 133-5-7 du code de la sécurité sociale.

* 8 Article L. 3123-6 du code du travail.

* 9 Articles L. 1242-12 et L. 1242-13 du code du travail.

* 10 Article L. 1271-5 du code du travail.

* 11 Article L. 1272-4 du code du travail.

* 12 Article L. 1273-5 du code du travail.

* 13 Article L. 133-5-6 du code de la sécurité sociale.

* 14 Loi n° 2021-1754 du 23 décembre 2021 de financement de la sécurité sociale pour 2022, article 13.

* 15 Article L. 133-5-9 du code de la sécurité sociale.

* 16 Loi n° 2012-387 du 22 mars 2012 relative à la simplification du droit et à l'allègement des charges administratives, article 35.

* 17 La DSN intègre la quasi-totalité des déclarations sociales des entreprises, soit 45 déclarations (déclaration des cotisations sociales Urssaf, déclaration automatisée des données sociales unifiées, transmission des informations relatives au prélèvement à la source, etc .).

* 18 Ordonnance n° 2015-682 du 18 juin 2015 relative à la simplification des déclarations sociales des employeurs, article 9, et décret n° 2016-611 du 18 mai 2016 fixant les délais limites pour la transmission obligatoire de la déclaration sociale nominative, article 1 er .

* 19 Urssaf, CGSS, MSA, Agirc-Arrco, Ircantec, CPAM, CAF, Pôle Emploi, etc .

* 20 Article L. 133-5-3 du code de la sécurité sociale.

*

21

Loi

n° 2018-727 du 10 août 2018 pour un État au service

d'une société de confiance, article 43,

et décret

n° 2018-1048 du 28 novembre 2018 fixant les dates limites pour la

transmission

obligatoire de la déclaration sociale nominative pour

les régimes mentionnés aux 1°, 2° et 3° de

l'article R. 711-1 du code de la sécurité sociale,

article 1

er

.

* 22 À l'exception du « Cesu préfinancé », moyen de paiement pouvant être remis par le comité d'entreprise, le conseil départemental ou encore la mutuelle, à distinguer du « Cesu déclaratif », qui constitue le dispositif simplifié de déclaration de la rémunération du salarié à domicile.

* 23 Loi n° 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique territoriale, article 3, I.

* 24 Supra, article 3-1.

* 25 Supra, article 3-2.

* 26 Supra, article 3-3.

* 27 Décret n° 88-145 du 15 février 1988 pris pour l'application de l'article 136 de la loi du 26 janvier 1984 modifiée portant dispositions statutaires relatives à la fonction publique territoriale et relatif aux agents contractuels de la fonction publique territoriale, article 1.

* 28 Loi n° 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique territoriale, article 34.

* 29 Décret n° 2018-1351 du 28 décembre 2018 relatif à l'obligation de publicité des emplois vacants sur un espace numérique commun aux trois fonctions publiques, article 1.

* 30 Décret n° 88-145 du 15 février 1988 pris pour l'application de l'article 136 de la loi du 26 janvier 1984 modifiée portant dispositions statutaires relatives à la fonction publique territoriale et relatif aux agents contractuels de la fonction publique territoriale, article 3.

* 31 Décret n° 85-643 du 26 juin 1985 relatif aux centres de gestion institués par la loi n° 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique territoriale, article 2.

* 32 Loi n° 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique territoriale, article 23.

* 33 Loi n° 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique territoriale, article 24.

* 34 Supra, article 26-1.

* 35 Loi n° 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique territoriale, article 25.

* 36 Supra, article 25.

* 37 Supra, article 3-7.

* 38 Article L. 1251-60 du code du travail.

* 39 Loi n° 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique territoriale, article 61-2, et décret n° 2008-580 du 18 juin 2008 relatif au régime de la mise à disposition applicable aux collectivités territoriales et aux établissements publics locaux, article 11.

* 40 Instauré en 1991, le crédit d'impôt pour l'emploi d'un salarié à domicile est égal à 50 % des dépenses afférentes nettes des aides perçues au titre de l'emploi du salarié à domicile (allocation personnalisée pour l'autonomie, prestation de compensation du handicap, complément de libre choix du mode de garde, etc .), dans la limite d'un plafond dépendant de la composition du foyer fiscal.

* 41 Loi n° 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique territoriale, article 136, et décret n° 2020-1296 du 23 octobre 2020 relatif à l'indemnité de fin de contrat dans la fonction publique, article 2.

* 42 Décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique, articles 19 et 20.

* 43 Une estimation pour la mise en place d'un dispositif simplifié de même nature avait initialement été évalué à douze millions d'euros dans le cas du transfert du recouvrement en DSN des cotisations du régime des marins (ENIM) et a été abandonné au regard de l'analyse coûts/avantages, du volume de la population cible, ainsi que du volume de cotisations et contributions recouvrées.