N° 367

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 janvier 2022

RAPPORT

FAIT

au nom de la commission des affaires économiques (1) sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, pour un accès plus juste , plus simple et plus transparent au marché de l' assurance emprunteur ,

Par M. Daniel GREMILLET,

Sénateur

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; M. Alain Chatillon, Mme Dominique Estrosi Sassone, M. Patrick Chaize, Mme Viviane Artigalas, M. Franck Montaugé, Mme Anne-Catherine Loisier, MM. Jean-Pierre Moga, Bernard Buis, Fabien Gay, Henri Cabanel, Franck Menonville, Joël Labbé , vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, MM. Rémi Cardon, Pierre Louault , secrétaires ; MM. Serge Babary, Jean-Pierre Bansard, Mmes Martine Berthet, Florence Blatrix Contat, MM. Michel Bonnus, Denis Bouad, Yves Bouloux, Jean-Marc Boyer, Alain Cadec, Mme Anne Chain-Larché, M. Patrick Chauvet, Mme Marie-Christine Chauvin, M. Pierre Cuypers, Mmes Marie Evrard, Françoise Férat, Amel Gacquerre, M. Daniel Gremillet, Mme Micheline Jacques, M. Jean-Marie Janssens, Mmes Valérie Létard, Marie-Noëlle Lienemann, MM. Claude Malhuret, Serge Mérillou, Jean-Jacques Michau, Mme Guylène Pantel, MM. Sebastien Pla, Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Mme Patricia Schillinger, MM. Laurent Somon, Jean-Claude Tissot .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4624 , 4699 et T.A. 706 |

|

Sénat : |

225 , 362 et 368 (2021-2022) |

L'ESSENTIEL

Alors que le marché de l'assurance emprunteur est désormais ouvert à la concurrence entraînant une diminution substantielle des prix pour les emprunteurs sans baisse des garanties, la commission des affaires économiques est saisie d'une proposition de loi instituant un dispositif de résiliation à tout moment. Elle a choisi de ne pas adopter ce dispositif, car il n'aurait pas créé de nouvelles économies, mais aurait pénalisé durement les publics âgés et fragiles. Derrière son apparent bon sens, la proposition de loi soumise à l'examen des sénateurs présentait en réalité bien plus de risques que d'avantages.

Afin de replacer l'humain et la solidarité au centre du dispositif et de permettre aux emprunteurs présentant une pathologie de santé de conduire leurs projets de vie, elle a par ailleurs supprimé le questionnaire médical pour les prêts immobiliers de moins de 200 000 euros et dont le terme est prévu avant le 65 e anniversaire de l'emprunteur.

Réunie le mercredi 19 janvier, la commission a préféré en conséquence conserver le droit de résiliation actuel tout en renforçant fortement les obligations d'information incombant aux prêteurs et aux assureurs et en simplifiant la procédure de résiliation, au profit de tous les assurés.

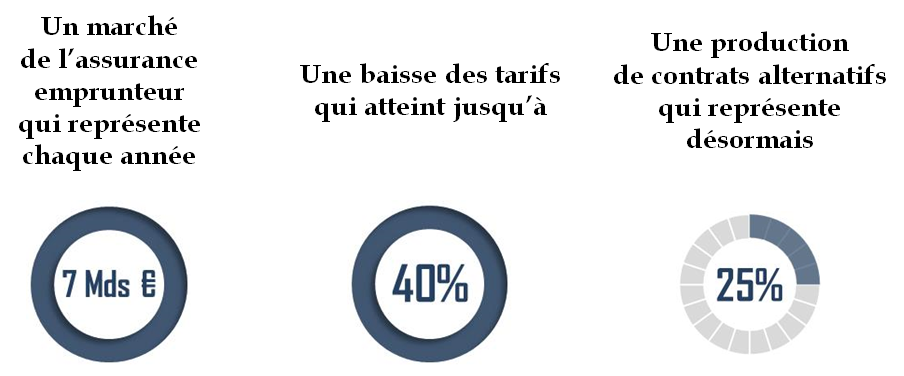

I. LA CONCURRENCE SUR LE MARCHÉ DE L'ASSURANCE EMPRUNTEUR FONCTIONNE DE FAÇON SATISFAISANTE, LES PRIX AYANT BAISSÉ DE 20 À 40 % SANS BAISSE DES GARANTIES

L'assurance emprunteur, qui vise à couvrir une personne physique contre le risque d'insolvabilité qui pourrait subvenir d'évènements comme le décès, une invalidité ou une perte d'emploi, représente un marché d'environ 7 milliards d'euros par an. Ses principaux acteurs sont les bancassureurs « historiques » ainsi que, depuis 2010, des assureurs dits « alternatifs ».

Depuis 2010 en effet, trois lois sont intervenues pour ouvrir à la concurrence le marché de l'assurance emprunteur en permettant aux emprunteurs de résilier-substituer leur contrat :

• la loi « Lagarde » de 2010 a permis de choisir, au moment de la souscription du prêt, une autre assurance emprunteur que celle proposée par le banquier ;

• la loi « Hamon » de 2014 a autorisé le changement d'assurance emprunteur à n'importe quel moment durant la première année du prêt ;

• l'amendement du sénateur Martial Bourquin, adopté en 2017, autorise les emprunteurs, au-delà de la première année du prêt, à résilier leur assurance emprunteur chaque année, pourvu que cela soit dans les deux mois qui précèdent la date d'échéance du contrat.

L'action du législateur s'est traduite, en quelques années, par une forte baisse des prix, sans diminution de la qualité des garanties, sur un marché connu pour offrir de confortables marges aux acteurs de l'assurance. L'arrivée d'acteurs alternatifs, qui proposent des contrats davantage individualisés que les bancassureurs, c'est-à-dire dont la tarification est adaptée précisément au profil de risque du client, a permis de diminuer le tarif moyen pour ces profils et a poussé les acteurs historiques du marché à s'aligner sur ces nouveaux concurrents pour ne pas perdre leur clientèle. Ils ont par ailleurs, eux aussi, développé de plus en plus les contrats individualisés.

Il est donc indéniable que la concurrence fonctionne sur ce marché, ainsi qu'en atteste le bilan qu'en a tiré le Comité consultatif du secteur financier en 2020.

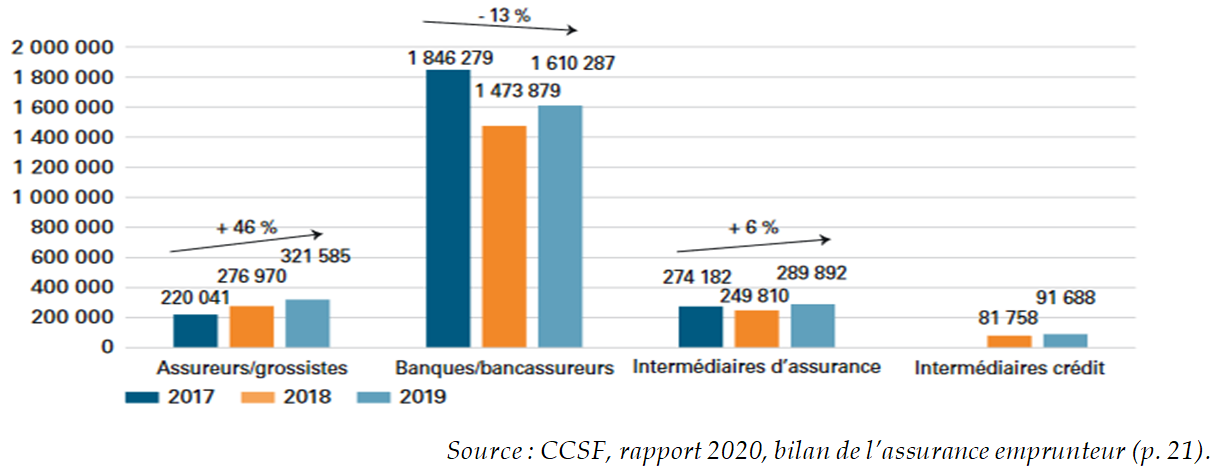

Un autre indice de la bataille concurrentielle que se livrent les acteurs du marché depuis plusieurs années réside dans la baisse du nombre de souscriptions chez les bancassureurs et l'augmentation chez les assureurs-grossistes et les intermédiaires d'assurance.

Pour autant, il est exact que certains « irritants » demeurent à la marge, qui complexifient inutilement la démarche de résiliation-substitution et dont sont prioritairement victimes les profils peu familiers de leurs droits ou subissant un rapport de force défavorable avec le prêteur (absence de réponse du prêteur, imprécisions quant aux documents manquants lorsqu'il refuse la substitution, maintien du prélèvement des cotisations de l'ancien contrat tant que l'avenant au contrat n'est pas retourné signé, etc.).

Ce constat n'est pas nouveau, le Sénat ayant adopté à l'unanimité le 23 octobre 2019 une proposition de loi permettant de mettre fin aux pratiques dilatoires rarement mais encore trop souvent constatées. Ses dispositions avaient par ailleurs été reprises par les sénateurs et les députés lors de l'adoption du projet de loi « ASAP », avant d'être censurées par le Conseil constitutionnel pour cavalier législatif.