DEUXIÈME

PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2021

Article 3

Affiliation, au

titre de cette activité, d'une partie du personnel de santé

mobilisé sur la vaccination contre la covid-19 et dérogations aux

règles

du cumul emploi-retraite pendant la crise sanitaire

Cet article tend à affilier au régime général les personnes ayant participé à la campagne de vaccination sans avoir de statut de travailleur indépendant et à permettre aux professionnels de santé ayant poursuivi ou repris leur activité entre octobre 2020 et décembre 2021 de cumuler intégralement leur pension de retraite et leurs revenus d'activité.

La commission vous demander d'adopter cet article modifié par les amendements de précision qu'elle a adoptés.

I - Le dispositif proposé : l'affiliation des personnes ayant participé à la campagne de vaccination et la régularisation de l'assouplissement des règles de cumul emploi-retraite des professionnels de santé décidé face à la crise

A. L'affiliation des personnes ayant participé à la campagne de vaccination

1. De nombreuses personnes aux statuts divers ont participé à la campagne de vaccination

Engagée dès le début de l'année, dans un climat d'urgence du fait de l'ampleur de la crise sanitaire et de ses conséquences économiques et sociales, la campagne de vaccination contre la covid-19 a permis de vacciner un très grand nombre de Français. Plus précisément, à l'heure de l'examen de ce rapport, 51 237 148 personnes ont reçu une dose parmi lesquelles 50 054 620 sont entièrement vaccinées.

Cette campagne a nécessité la mobilisation de nombreux professionnels de santé exerçant leur activité sous différents statuts , en particulier des professionnels exerçant à titre libéral, des professionnels salariés des établissements de rattachement des centres de vaccinations ou encore des professionnels n'exerçant pas à titre libéral ni salariés des établissements de rattachement de ces centres.

Dans cette dernière catégorie, on compte notamment des étudiants, des salariés relevant d'établissements différents de celui auquel est rattaché le centre de vaccination, des retraités, des fonctionnaires, etc . Selon l'étude d'impact annexée au PLFSS, au 4 juillet 2021, un total de 457 millions d'euros avait été versé à ces professionnels de santé.

À cette diversité de statut correspond une diversité d'affiliation à la sécurité sociale pour les rémunérations perçues au titre de la participation à la campagne de vaccination. Ainsi :

- pour les professionnels libéraux , ces rémunérations sont cumulées avec les revenus perçus dans le cadre de leur activité principale, et assujetties selon les règles de droit commun applicables aux travailleurs indépendants ;

- les salariés des établissements de rattachement de vaccination obtiennent un complément à leur rémunération habituelle sans qu'il soit nécessaire de prévoir des modalités particulières d'affiliation et d'assujettissement.

En revanche, sans modification législative , la situation des autres professionnels de santé non libéraux serait plus complexe , puisqu'ils devraient soit s'affilier en tant que travailleur indépendant pour déclarer les rémunérations perçues dans ce cadre et acquitter les cotisations et contributions correspondantes, soit être salariés par les établissements accueillant les centres de vaccination , qui ne pouvaient pas tous réaliser une telle opération. En tout état de cause, l'une ou l'autre de ces solutions introduisaient d'incontestables facteurs de complexité.

2. L'affiliation de principe au régime général des professionnels non libéraux avec l'application de barèmes particuliers

Pour traiter la situation de ces professionnels de santé non libéraux, le I du présent article propose, dans un dispositif non codifié du fait de son caractère provisoire, de distinguer deux cas de figure en matière d'affiliation à la sécurité sociale des personnes ayant participé à la campagne vaccinale.

Le 1° du I s'appliquerait aux médecins salariés ou agents publics qui participent à la campagne, aux médecins retraités et aux étudiants en médecine . Ces professionnels seraient affiliés au régime général au titre de la sécurité sociale des travailleurs indépendants, lorsqu'ils relèvent de cette catégorie, et au régime des professionnels libéraux ou des praticiens et auxiliaires médicaux, lorsqu'ils sont déjà affiliés à ces régimes . Les cotisations et contributions sociales assises sur les rémunérations issues de cette activité seraient calculées, pour ces personnes, au taux global de 13,30 % prévu pour le régime simplifié des professions médicales 3 ( * ) .

Par ailleurs, le 2° du I prévoit que les autres personnes ayant participé à la campagne vaccinale soient également affiliés à ce titre au régime général . Leurs cotisations et contributions seraient néanmoins calculées selon des modalités différentes, avec un abattement sur l'assiette qui sera de 60 % , selon l'évaluation préalable annexée au présent PLFSS 4 ( * ) . Il en résulte un taux global de cotisations et contributions sociales de 19 % pour ces professionnels 5 ( * ) .

L'avant-dernier alinéa du I du présent article précise que, dans tous les cas, les cotisations et contributions sociales dues par l'ensemble de ces professionnels seraient précomptées par l'organisme local d'assurance maladie qui les rémunère pour le compte des organismes de sécurité sociale. Les dispositions relatives aux garanties et aux sanctions prévues pour le recouvrement des cotisations et contributions sociales du régime général leur seraient applicables.

B. Les règles du cumul emploi-retraite ont fait l'objet d'une dérogation en faveur des professionnels de santé pendant la pandémie

1. En dehors de certaines conditions, le cumul emploi-retraite est plafonné

Le service d'une pension de retraite de base est subordonné à la rupture de tout lien professionnel avec l'employeur pour les salariés et, dans le cas des travailleurs indépendants, à la cessation de leur activité.

Néanmoins, le code de la sécurité sociale prévoit la possibilité, pour un retraité, de reprendre une activité salariée ou indépendante et de cumuler celle-ci avec ses pensions de retraite de base et complémentaire dans le cadre de deux dispositifs 6 ( * ) :

- le cumul emploi-retraite libéralisé : à condition soit d'avoir atteint l'âge légal de départ en retraite et de justifier de la durée d'assurance requise pour bénéficier du taux plein, soit d'avoir atteint l'âge d'annulation de la décote et sous réserve d'avoir liquidé ses pensions de retraite personnelles auprès de la totalité des régimes obligatoires de base et complémentaires dont il a relevé, le retraité peut entièrement cumuler ses pensions avec cette activité ;

- le cumul emploi-retraite plafonné : lorsque ces conditions ne sont pas satisfaites, le retraité ne peut pas cumuler ses pensions avec les revenus procurés par son activité au-delà de 160 % du SMIC ou de la moyenne des salaires perçus au cours des trois mois d'activité avant la liquidation des pensions 7 ( * ) . Dans le cas des indépendants, le plafond est fixé à des seuils adaptés selon les zones géographiques concernées 8 ( * ) , à savoir le montant du plafond annuel de la sécurité sociale (PASS), soit 41 136 euros en 2021, lorsque l'activité est exercée dans une zone urbaine sensible (ZUS) ou dans une zone de revitalisation rurale (ZRR) et 50 % de ce montant, soit 20 568 euros, dans les autres zones 9 ( * ) . Au-delà de ces seuils, les pensions sont réduites à due concurrence du dépassement. En outre, dans le cas des salariés reprenant une activité chez leur dernier employeur, le cumul n'est possible que six mois après la liquidation de la pension.

Les fonctionnaires sont soumis à des règles de cumul spécifiques. Ils bénéficient en effet du cumul intégral si leurs revenus bruts d'activité sont inférieurs à la moitié de l'indice majoré 227, soit 7 123,56 euros en 2021, augmentés du tiers du montant brut de la pension de retraite 10 ( * ) . Si les revenus d'activité dépassent cette limite, l'excédent est déduit de la pension.

Il convient de noter que la reprise d'une activité par le bénéficiaire d'une pension de retraite personnelle versée par un régime obligatoire de base n'ouvre pas de nouveaux droits à pension si la première pension de retraite personnelle a été obtenue depuis le 1 er janvier 2015 11 ( * ) .

2. Face à la crise sanitaire, le cumul intégral a été accordé à tous les professionnels de santé reprenant ou poursuivant leur activité

En 2020, la survenue de la crise sanitaire a nécessité une mobilisation d'ampleur des professionnels de santé qui s'est notamment traduite par la poursuite ou la reprise d'activité des retraités.

La loi du 17 juin 2020 a donc prévu, à titre exceptionnel, qu'une pension de retraite pouvait être entièrement cumulée avec une activité professionnelle exercée dans un établissement de santé ou médico-social pendant la première période d'état d'urgence sanitaire, entre le 24 mars et le 10 juillet 2020 12 ( * ) .

Dans le cadre de la deuxième période d'état d'urgence sanitaire, du 17 octobre 2020 au 1 er juin 2021, le ministre des solidarités et de la santé et le secrétaire d'État chargé des retraites et de la santé au travail ont demandé 13 ( * ) , pour toute demande de reprise d'activité médicale ou paramédicale du personnel soignant hospitalier relevant de la quatrième partie du code de la santé publique 14 ( * ) et des professionnels de santé libéraux relevant de la CARMF 15 ( * ) , de la CARCDSF 16 ( * ) , de la CAVP 17 ( * ) et de la CARPIMKO 18 ( * ) , jusqu'au 1 er juin 2021 :

- à la CNAV et à l'IRCANTEC d'autoriser le cumul d'une pension de retraite et d'une telle activité auprès du dernier employeur sans opposer le délai de six mois à compter de la liquidation de la pension ;

- à la CNAV, à l'IRCANTEC 19 ( * ) , à la CNRACL 20 ( * ) , à la CARMF, à la CARCDSF, à la CAVP et à la CARPIMKO de ne pas prendre en compte les revenus des personnes concernées relatifs à une telle activité pendant toute la période en cause pour l'application des règles du cumul emploi-retraite plafonné.

La lettre ministérielle du 9 avril 2021 a également prévu un assouplissement des règles de cumul pour les retraités de la fonction publique d'État et territoriale.

Enfin, la lettre ministérielle du 15 septembre 2021 a ouvert le bénéfice de ce dispositif à tous les professionnels de santé d'octobre 2020 à décembre 2021. La mesure dérogatoire serait donc étendue aux revenus perçus pendant les mois d'état d'urgence sanitaire ayant précédé sa mise en oeuvre, d'octobre 2020 à mars 2021 , et prolongée jusqu'à la fin de l'année 2021.

3. Cette mesure doit désormais faire l'objet d'une régularisation par le législateur

Ces mesures n'ayant pas été autorisées par le législateur, le PLFSS pour 2022 vise à les régulariser a posteriori dans le but de garantir les droits des personnes concernées , qui ont pu en bénéficier dès avril 2021.

• Le A du II prévoit ainsi qu'à titre exceptionnel et par dérogation aux dispositions applicables en matière de plafonnement et de délai de carence, une pension de retraite de base peut être entièrement cumulée avec les revenus tirés d'une activité reprise ou poursuivie durant les mois d'octobre 2020 à décembre 2021 en qualité de professionnel de santé.

• Le B du II prévoit en outre son applicabilité au régime de retraite de base de Mayotte.

D'après l'étude d'impact, 2 366 assurés seraient éligibles au dispositif, dont seulement 200 ayant spécifiquement repris une activité en qualité de renfort . Il est estimé que deux tiers d'entre eux en bénéficieront effectivement en raison du caractère quérable du droit dérogatoire au cumul intégral sur la période d'octobre 2020 à mars 2021. Le gain individuel par assuré est évalué à 1 200 euros par mois sur la période d'octobre 2020 à décembre 2021 pour un coût total de 28,8 millions d'euros .

II - Les modifications apportées par l'Assemblée nationale : des précisions d'ordre rédactionnel

L'Assemblée nationale a adopté trois amendements rédactionnels ou de précision de son rapporteur général.

L'un d'eux précise en particulier que les dispositions dérogatoires en matière de cumul emploi-retraite concernent les revenus tirés d'une activité reprise ou poursuivie en qualité de professionnel de santé entre le 1 er octobre 2020 et le 31 décembre 2021 , au lieu des revenus tirés d'une telle activité durant les mois d'octobre 2020 à décembre 2021.

III - La position de la commission : l'adoption de cet article assorti d'une précision relative au cumul emploi-retraite

Le présent article propose de ratifier par la loi des dispositifs que le pouvoir réglementaire a mis en place dans l'urgence, auxquels la commission n'est évidemment pas opposée sur le fond.

Ainsi, pour ce qui concerne l'affiliation à la sécurité sociale des personnels mobilisés pour la campagne de vaccination contre la covid-19, l'ensemble du tableau des affiliations est assez complexe du point de vue du législateur, mais il est sans doute le plus simple pour les professionnels concernés, ce qui est l'essentiel. En tout état de cause, les droits de ces professionnels seront ainsi assurés de manière satisfaisante.

Pour ce qui concerne le cumul emploi-retraite intégral, la commission approuve également la dérogation accordée aux professionnels de santé mobilisés dans le cadre de la lutte face à la pandémie de covid-19.

Elle regrette toutefois que le Gouvernement prenne, par lettre ministérielle, des mesures relevant du domaine de la loi sans y être habilité et sans en informer préalablement le Parlement, avant de lui imposer une ratification a posteriori .

En vue de clarifier le texte, l'amendement n° 124 de la rapporteure générale a été adopté. La modification introduite par l'Assemblée nationale pouvait en effet être interprétée comme ouvrant le bénéfice des dispositions dérogatoires en la matière aux revenus tirés, y compris à l'avenir, d'une activité reprise ou poursuivie en qualité de professionnel de santé entre le 1 er octobre 2020 et le 31 décembre 2021. Les sommes concernées seraient donc bien les revenus générés uniquement durant les mois d'octobre 2020 à décembre 2021 par une activité reprise ou poursuivie en qualité de professionnel de santé.

En outre, la commission a adopté un amendement de précision rédactionnelle n° 123 de la rapporteure générale.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

Article 3 bis

(nouveau)

Extension du dispositif exceptionnel d'accompagnement

économique

des médecins conventionnés

Cet article, inséré par l'Assemblée nationale à l'initiative du Gouvernement et avec l'avis favorable de la commission, propose, d'une part, une légère extension du dispositif d'aide à certains professionnels de santé affectés par des baisses d'activité en raison de l'épidémie de covid-19 et, d'autre part, le report d'un an de la date limite de remboursement des trop-perçus.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

A. L'extension du dispositif d'aide exceptionnelle aux professionnels médicaux affectés par une baisse d'activité

Le 1° du présent article propose d'insérer un article 1 er ter au sein de l'ordonnance n° 2020-505 du 2 mai 2020 instituant une aide aux acteurs de santé conventionnés dont l'activité est particulièrement affectée par l'épidémie de covid-19. L'objet de cet ajout est de prendre en compte la situation particulière de certains professionnels qui ont eu à subir plus longuement une telle pénalisation de leur activité.

Pour mémoire, le dispositif de base mis en place au plus fort de la crise épidémique en 2020, a concerné 200 000 professionnels libéraux pour un coût de 1,3 milliard d'euros assumé par l'assurance maladie au travers d'un fonds d'aide 21 ( * ) qu'elle gère.

1. Les professionnels exerçant en zone de montagne

Le I de ce nouvel article 1 er ter a pour objet de faire entrer une nouvelle catégorie de professionnels de santé dans les critères d'éligibilité fonds d'aide .

Cette extension concerne les professionnels de santé libéraux, installés dans une commune support d'une station de ski alpin ou dans une commune située en zone de montagne, appartenant à un établissement public de coopération intercommunale dont au moins une des communes membres est support d'une station de ski alpin et n'appartenant pas à une unité urbaine de plus de 50 000 habitants 22 ( * ) .

Les professionnels concernés devraient avoir constaté une baisse d'activité au cours d'une période allant du 1 er décembre 2020 jusqu'à une date fixée par décret, et au plus tard jusqu'au 30 avril 2021. Il leur reviendrait alors de formuler une demande d'aide auprès du fonds.

Il s'agit de compenser les conséquences de la fermeture des stations de ski au cours de la saison hivernale 2020-2021 du fait de la reprise de l'épidémie de covid-19.

2. La prise en compte des déprogrammations de soins

Le II du texte proposé pour l'article 1 er ter de l'ordonnance n° 2020-505 précitée prévoit la création d'une aide spécifique de la Caisse nationale de l'assurance maladie destinée aux médecins libéraux affectés par la répétition des déprogrammations au second semestre de l'année 2021 .

Il est précisé que cette aide vise à garantir le maintien d'un niveau minimal d'honoraires, pour compenser la baisse des revenus d'activité au cours de la période allant du 1 er juillet 2021 jusqu'à une date fixée par décret, et au plus tard jusqu'au 31 décembre 2021 , aux médecins libéraux conventionnés exerçant une activité libérale dans un établissement de santé privé et répondant sur la période aux conditions cumulatives suivantes :

- leur activité, en raison de sa nature particulière, a subi une baisse significative par rapport à une activité normale ;

- l'activité de l'établissement dans lequel ils exercent a été significativement impactée à des fins de maîtrise de l'épidémie de covid-19 ;

- et la région dans laquelle est situé l'établissement a connu une tension hospitalière soutenue.

Un décret fixerait les conditions d'application de ces deux dispositifs.

B. L'étalement du remboursement des trop-perçus jusqu'à la fin de l'année 2022

Le 2° du présent article propose de modifier l'article 3 de l'ordonnance n° 2020-505 du 2 mai 2020 afin de repousser d'un an , du 1 er décembre 2021 au 1 er décembre 2022, la date limite de récupération des trop-perçus d'aide par certains professionnels de santé.

II - La position de la commission

La commission approuve le principe des mesures proposées par le présent article.

Néanmoins, les débats à l'Assemblée nationale n'ayant pas permis de préciser leur coût pour la sécurité sociale et la rapporteure générale n'ayant pas obtenu ces éléments, il conviendrait que la séance publique au Sénat permette d'obtenir des éclaircissements. De même, il est regrettable que l'activité du fonds d'aide ne soit pas retracée au sein de l'annexe 8 du présent PLFSS afin de donner au Parlement un éclairage complet.

Sous le bénéfice de ces observations, la commission souhaite l'adoption de cet article introduit par l'Assemblée nationale.

La commission vous demande d'adopter cet article sans modification.

Article 4

Allègement de la taxe sur la vente en gros des

spécialités pharmaceutiques

Cet article propose d'abaisser de 1,75 % à 1,5 % le taux de la première tranche de la taxe sur la vente en gros des médicaments remboursables.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

A. Une baisse préoccupante de la profitabilité de la répartition pharmaceutique

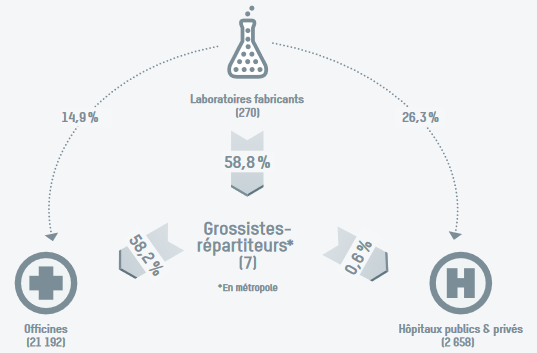

La répartition pharmaceutique constitue la principale voie d'approvisionnement en médicaments du réseau officinal 23 ( * ) : en 2019, les grossistes-répartiteurs, au nombre de sept dans l'Hexagone, ont distribué un peu plus de 58 % des médicaments aux pharmacies d'officine, les laboratoires ayant vendu directement à ces dernières un peu moins de 15 % des spécialités qu'ils exploitent.

Ils assument des obligations de service public 24 ( * ) destinées à garantir l'approvisionnement continu du marché national en médicaments. À ce titre, ils sont tenus de disposer d'un assortiment de médicaments comportant au moins les neuf dixièmes des présentations de spécialités pharmaceutiques effectivement commercialisées en France et d'être en capacité sur leur territoire de répartition, en dehors du samedi après 14 heures et des dimanches et jours fériés, de satisfaire la consommation de leur clientèle habituelle durant au moins deux semaines et de livrer dans les 24 heures toute commandée passée par une officine 25 ( * ) .

Le positionnement des

grossistes-répartiteurs

dans la chaîne de distribution du

médicament

Source : Brochure de la chambre syndicale de la répartition pharmaceutique, « La répartition pharmaceutique - L'essentiel 2019 »

Au cours des dix dernières années, plusieurs travaux ont fait état d'une dégradation préoccupante de la situation économique du secteur de la répartition pharmaceutique :

- relevant en 2013 26 ( * ) que « la marge brute totale du secteur de la répartition représente une proportion de plus en plus faible du chiffre d'affaires total TTC en valeur de la distribution du médicament remboursable en ville », l'Autorité de la concurrence a renouvelé, en 2019 27 ( * ) , son constat d'un secteur fragilisé dont les faibles niveaux de marge « ne [...] permettent pas [aux grossistes-répartiteurs] de compenser leurs charges, et notamment le coût des obligations de service public auxquelles ils sont tenus » ;

- pointant « l'essoufflement [du] modèle économique » d'un secteur de la répartition pharmaceutique « profondément déstabilisé par le développement des médicaments génériques », l'inspection générale des affaires sociales a formulé dans un rapport de 2014 28 ( * ) plusieurs propositions pour améliorer le partage de la valeur dans la chaîne du médicament, en dessinant notamment les contours de nouvelles modalités de rémunération des grossistes-répartiteurs ;

- constatant que le bénéfice net du secteur de la répartition a été divisé par 3,5 entre 2009 et 2014, et estimant que « le principe d'une rémunération des grossistes répartiteurs assise sur les prix des médicaments est peu justifié au regard de la nature de leur activité », la Cour des comptes a plaidé, en 2017 29 ( * ) , pour une rémunération des grossistes-répartiteurs assise non plus sur le prix des médicaments mais sur les volumes livrés, ajustée, le cas échéant, pour tenir compte des coûts logistiques propres à la distribution de certaines catégories de médicaments, par exemple s'agissant du respect de la chaîne du froid pour des vaccins.

La chambre syndicale de la répartition pharmaceutique confirme la forte dégradation de la situation économique à laquelle fait face le secteur : alors que le chiffre d'affaires des entreprises de la répartition pharmaceutique s'établissait, en 2008, à 19 milliards d'euros et leur gain d'exploitation à 200 millions d'euros, leur chiffre d'affaires s'est élevé, en 2018, à 17 milliards d'euros et ces entreprises ont affiché une perte d'exploitation de 46 millions d'euros.

Évolution des résultats d'exploitation du

secteur

de la répartition pharmaceutique

Source : Chambre syndicale de la répartition pharmaceutique, Observatoire de l'accès aux médicaments, « Accès et disponibilité des médicaments en pharmacie », première édition, mars 2018

À la suite de ces travaux, le ministère des solidarités et de la santé a indiqué en 2018 30 ( * ) , en réponse à une question écrite du sénateur Gilbert Bouchet, qu'une concertation avec le secteur de la répartition pharmaceutique avait été lancée afin de discuter des modalités du basculement d'un mode de rémunération dépendant du prix vers un « mode de forfaitisation ». Considérant que « la solution idoine n'est pas à rechercher dans le domaine fiscal mais dans un changement plus structurel du mode de rémunération de ces entreprises », le ministère avait annoncé que le Gouvernement s'engageait à ce que « les travaux autour de ce changement de modèle aboutissent au cours du premier trimestre 2019. » Les modalités de rémunération des grossistes-répartiteurs sont définies par voie réglementaire.

Le système de rémunération des grossistes-répartiteurs

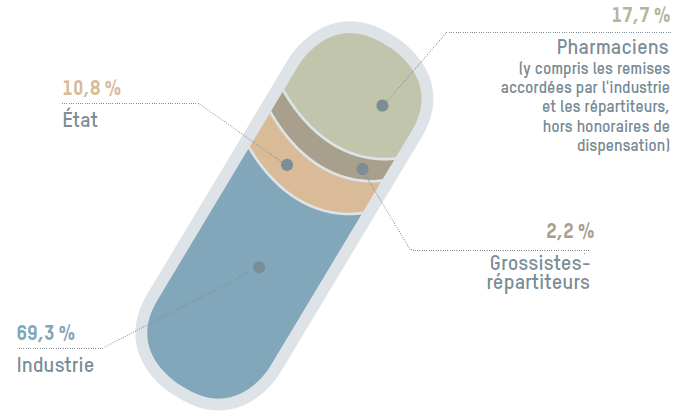

En application de l'article L. 162-38 du code de la sécurité sociale, le mode de rémunération des grossistes-répartiteurs est défini par un arrêté dit « de marge » en date du 4 août 1987 31 ( * ) . En application de l'article 2 de cet arrêté, le montant limite de marge brute hors taxe des grossistes est calculé par rapport au prix fabricant hors taxe (PFHT) conformément au barème défini par l'État. Redéfinie par un arrêté du 14 septembre 2020 32 ( * ) , leur marge correspond, depuis le 1 er février 2021, à un taux fixe de 6,93 % du PFHT - pour la partie du prix allant jusqu'à 468,97 euros -, limité par un plancher de 0,30 euro et un plafond de 32,50 euros.

Décomposition moyenne du prix TTC des

médicaments remboursables

vendus en officine en 2018

Source : Brochure de la chambre syndicale de la répartition pharmaceutique, « La répartition pharmaceutique - L'essentiel 2019 »

B. La réponse apportée par le Gouvernement : un allègement de la taxe sur la vente en gros des médicaments remboursables

Créée en 1991, la taxe sur les ventes en gros de médicaments remboursables est due par les opérateurs de la distribution en gros de spécialités pharmaceutiques auprès des pharmacies. Sont redevables de cette contribution les entreprises de vente en gros de médicaments inscrits sur la liste des spécialités remboursables 33 ( * ) , à savoir les grossistes-répartiteurs, ainsi que les laboratoires, qu'ils soient fabricants, importateurs ou exploitants, assurant directement la vente en gros de certaines spécialités remboursables à des pharmacies. En 2019, 26 grossistes-répartiteurs et 115 laboratoires étaient redevables de la taxe, les premiers ayant contribué à hauteur de 85 % sur la première tranche.

L'assiette de cette taxe, définie à l'article L. 138-1 du code de la sécurité sociale, repose sur le chiffre d'affaires hors taxes (CAHT) réalisé en France auprès des pharmacies d'officine, des pharmacies mutualistes et des pharmacies de sociétés de secours minières au titre du produit de la vente en gros de médicaments remboursables, à l'exception des médicaments orphelins dont le CAHT n'excède pas 30 millions d'euros. Aux termes de l'article L. 138-2 du même code, la taxe sur les ventes en gros de médicaments remboursables se décompose en trois parts, chacune se voyant appliquer un taux spécifique :

- la première part est constituée par le CAHT réalisé par l'entreprise au cours de l'année civile n , auquel s'applique un taux de 1,75 % ;

- la deuxième part est constituée par la différence entre le CAHT réalisée au cours de l'année n et celui réalisé l'année précédente n-1 , à laquelle s'applique un taux de 2,25 %, y compris lorsque la deuxième part est négative ;

- la troisième part est constituée par

la marge rétrocédée par le distributeur au pharmacien,

c'est-à-dire la différence entre la marge théorique que le

distributeur peut réaliser sur les médicaments

princeps

- minorée des remises commerciales autorisées de

2,5 % du PFHT et plafonnées à 3,75 euros - et la

marge effectivement appliquée lors de la vente aux pharmaciens, à

laquelle s'applique un taux de 20 %. Cette troisième part avait

été créée par l'article 13 de la loi de

financement de la sécurité sociale pour 2014

34

(

*

)

et son périmètre

a été précisé par l'article 22 de la loi de

financement de la sécurité sociale pour 2018

35

(

*

)

afin que le calcul de la marge

effective ne tienne pas compte des avantages commerciaux consentis par les

distributeurs en gros aux officines.

Le montant cumulé de la contribution due au titre des premières et deuxièmes parts est plafonné à 2,55 % du CAHT de l'année civile et ne peut être inférieur à 1,25 % du même CAHT. Le produit de la taxe s'est élevé, en 2020, à 249 millions d'euros, la première tranche représentant un montant de contribution de 229 millions d'euros.

Afin de permettre au secteur de la répartition pharmaceutique de retrouver une situation économique plus favorable, le Gouvernement prévoit, selon l'étude d'impact annexée au PLFSS pour 2022, trois grandes mesures dont :

• une mesure législative :

- un allègement de la taxe sur la vente en gros de médicaments remboursables avec application rétroactive au 1 er janvier 2021 ;

• deux mesures de niveau réglementaire :

- une augmentation des marges réglementées, par un arrêté du 14 septembre 2020 36 ( * ) , en deux étapes successives : une augmentation du taux de marge de 6,68 % à 7,53 % est intervenue le 30 septembre 2020 et correspond à une mesure d'urgence permettant au secteur de la distribution en gros de dégager un surplus de 30 millions d'euros sur le dernier trimestre 2020 ; à compter du 1 er février 2021, le taux de marge a été ramené à 6,93 %, permettant de pérenniser en année pleine un surplus évalué à 30 millions d'euros ;

- la poursuite de la réflexion sur la mise en place, à partir de 2022, d'un forfait spécifique pour la distribution de médicaments conservés au froid pour un montant maximal de 30 millions d'euros.

En conséquence, afin de mettre en oeuvre la mesure législative évoquée précédemment, l'article 4 du PLFSS pour 2022 modifie l'article L. 138-2 du code de la sécurité sociale afin d'abaisser le taux applicable à la première tranche de la taxe sur la vente en gros des spécialités remboursables de 1,75 % à 1,5 %.

Selon l'étude d'impact annexée au PLFSS pour 2022, le coût de cette mesure est estimé, pour 2021, à 35 millions d'euros de moindres recettes pour l'assurance maladie, décomposé en un gain de 30 millions d'euros en année pleine pour les grossistes-répartiteurs et de cinq millions d'euros pour les laboratoires au titre de leurs ventes directes aux officines. Ce coût devrait augmenter de deux millions d'euros par an pour les années suivantes.

II - Les modifications adoptées par l'Assemblée nationale

À la faveur d'un amendement du rapporteur général ayant reçu l'avis favorable du Gouvernement, l'Assemblée nationale a précisé, à l'article 4 du PLFSS pour 2022, que l'allègement de la taxe sur la vente en gros des spécialités pharmaceutiques entrera en vigueur de façon rétroactive, à compter de l'exercice 2021.

III - La position de la commission

La commission est attachée à une refonte du modèle économique de la répartition pharmaceutique qui est le seul maillon de la chaîne de distribution du médicament tenu à des obligations de service public pour garantir la continuité de l'approvisionnement de notre marché en médicaments essentiels 37 ( * ) . Un mouvement continu de diminution du prix des médicaments, le développement des médicaments génériques - qui représentent désormais près de 40 % du marché - et l'essor des médicaments innovants onéreux interrogent en effet le système de rémunération des grossistes-répartiteurs.

Selon la chambre syndicale de la répartition pharmaceutique 38 ( * ) , la distribution des médicaments génériques est trois fois moins rémunératrice pour les grossistes-répartiteurs que les princeps , alors que les contraintes logistiques de leur conservation et de leur acheminement sont les mêmes. S'agissant des médicaments innovants, la marge des grossistes-répartiteurs étant plafonnée, la dynamique de ce segment ne peut atténuer les difficultés économiques que connaît la profession.

Les efforts du secteur de la répartition pour diversifier son offre de service et produire des sources complémentaires de revenu doivent être salués. Ils ne peuvent néanmoins suffire à rétablir la santé financière d'une activité fortement contrainte par des obligations de service public rendues plus que jamais indispensables par l'augmentation spectaculaire des ruptures et tensions d'approvisionnement recensées dans la période récente. La commission partage ainsi pleinement l'objectif de réforme du modèle économique de la répartition pharmaceutique pour lui permettre d'assurer ses missions dans des conditions optimales.

Elle approuve, par conséquent, l'allègement de

la taxe sur la vente en gros des médicaments remboursables

proposée par l'article 4 du PLFSS pour 2022. Elle considère

néanmoins incontournable une refonte du système de

rémunération des grossistes-répartiteurs. À l'heure

où les produits pharmaceutiques requérant des conditions de

conservation complexes

- notamment les vaccins - prennent une

place importante dans la distribution en gros, la mise en place d'une

rémunération forfaitaire pour la vente de ces produits peut

constituer une voie d'évolution pertinente.

La commission vous demande d'adopter cet article sans modification.

Article additionnel

après l'article 4

Majoration de la contribution exceptionnelle

des

organismes complémentaires en santé aux

dépenses

liées à la gestion de l'épidémie

de covid-19 au titre de 2021

Cet article a pour objet de majorer le taux de la contribution exceptionnelle des organismes complémentaires en santé aux dépenses liées à la gestion de l'épidémie de covid-19 au titre de l'année 2021.

I - Le droit existant : une contribution exceptionnelle de 500 millions d'euros des OCAM en faveur de l'assurance maladie pour l'année 2021

Les articles 3 et 13 de la loi de financement de la sécurité sociale pour 2021 ont instauré, respectivement pour les exercices 2020 et 2021, une contribution exceptionnelle des organismes complémentaires d'assurance maladie (OCAM) au profit de la Caisse nationale d'assurance maladie.

La contribution pour 2021, régie par l'article 13 de la LFSS pour 2021, est une imposition ad hoc , fonctionnant en pratique comme une contribution additionnelle à la taxe de solidarité additionnelle (TSA) acquittée par les OCAM sur le montant des cotisations d'assurance maladie complémentaire qu'ils perçoivent.

Son assiette est constituée de l'ensemble des sommes versées au titre des cotisations d'assurance maladie complémentaire au profit des OCAM.

Le taux de la contribution est fixé à 1,3 % dans l'objectif d'atteindre un produit de 500 millions d'euros pour l'année 2021. Il s'agit là de la principale différence avec la contribution exceptionnelle de l'année 2020, dont le taux a été fixé à 2,6 % afin d'atteindre un rendement d'un milliard d'euros.

La contribution doit être recouvrée par l'URSSAF Île-de-France en même temps que la TSA. Son recouvrement et son contrôle seraient effectués selon les mêmes règles, garanties et sanctions que celles qui prévalent pour la TSA.

Elle doit être déclarée et liquidée au plus tard le 30 janvier 2022 et pourra faire l'objet d'une régularisation annuelle, qui ne pourra toutefois intervenir après le 30 juin 2022.

II - La nécessité d'obtenir un rendement de la contribution d'un milliard d'euros, comme en 2020

Dès l'année dernière, le Sénat avait adopté, à l'initiative de sa commission des affaires sociales, un amendement portant le taux de contribution exceptionnelle des OCAM pour l'année 2021 à 2,6 %.

En effet, le montant des économies réalisées par les OCAM en 2020 du fait de la baisse des activités médicales hors covid-19 a été évalué à environ 2,2 milliards d'euros. Au regard des très importants surcoûts subis dans le même temps par l'assurance maladie du fait de l'épidémie, il est légitime qu'un mécanisme de solidarité fasse bénéficier de la quasi intégralité des baisses de charges enregistrés dans le même temps par les complémentaires. De ce fait, un montant total de 2 milliards d'euros semble adéquat .

Une telle évolution apparaît d'autant plus nécessaire au regard de l'actualité récente. Ainsi, interrogé par la rapporteure générale lors de son audition par la commission des affaires sociales sur le présent PLFSS, le 14 octobre 2021, le ministre des solidarités et de la santé, Olivier Véran, a déclaré que « la question de la taxe se posait légitimement : sur environ 2,2 milliards d'euros non dépensés, on en avait pris 1,5 milliard les années précédentes. Le choix qui a été fait a été de ne pas prélever de taxe complémentaire, mais de demander avec fermeté à l'ensemble des organismes complémentaires de modérer la hausse des cotisations pour 2022 . Je dois vous avouer que le message n'était peut-être pas assez clair : plusieurs acteurs ont déjà annoncé que cette hausse sera au moins égale à l'inflation. Comptez sur moi pour exercer toutes mes capacités de conviction et leur rappeler les engagements que nous demandons en échange de notre modération en matière de taxes » 39 ( * ) .

Or il apparaît clairement que ce message n'est pas passé puisque, depuis lors, les représentants des OCAM ont publiquement communiqué sur le fait qu'ils ne se sentaient pas engagés par cet objectif de modération tarifaire, laissant au contraire entendre que des hausses significatives étaient à attendre l'année prochaine.

Dans un tel contexte, il est donc légitime d'accroître la solidarité financière des OCAM à l'égard de l'assurance maladie - qui a supporté seule les surcoûts liés à la pandémie - au travers de la contribution exceptionnelle. C'est pourquoi la commission a adopté à l'initiative de la rapporteure générale, un amendement n° 125 visant à majorer, de 1,3 % à 2,6 %, le taux de la contribution exceptionnelle des OCAM au titre de l'année 2021 .

La commission vous demande d'adopter un article additionnel ainsi rédigé.

Article additionnel

après l'article 4

Compensation à la sécurité

sociale du budget réel

de l'Agence nationale de santé publique

pour l'année 2021

Cet article a pour objet de fixer le principe d'une compensation de l'État à la sécurité sociale du budget réel de l'Agence nationale de santé publique pour l'année 2021.

I - Un budget de l'ANSP qui a de nouveau explosé en 2021 sous l'effet de dépenses régaliennes pour répondre à la crise du covid-19

L'article 45 de la loi de financement de la sécurité sociale pour 2020 a procédé au transfert de l'État à la sécurité sociale du financement de l'Agence nationale de santé publique (ANSP, dite Santé publique France). Le Sénat et sa commission des affaires sociales s'étaient opposés à ce transfert, sa rapporteure pour la branche maladie, alors Catherine Deroche, considérant que « le financement intégral de Santé publique France par l'État reste légitime au regard du rôle pivot que cet opérateur occupe dans notre système de veille épidémiologique et de sécurité sanitaire. Son transfert vers l'assurance maladie affaiblirait en outre la visibilité du Parlement sur les moyens consentis à cette agence ».

Ce qui s'est passé depuis lors a totalement justifié cette analyse.

En effet, face à la crise épidémique de covid-19, Santé publique France a été totalement mobilisée par l'État afin de reconstituer ses stocks stratégiques de divers dispositifs médicaux, en particulier les masques chirurgicaux et FFP2, et de financer les campagnes de tests et de vaccination contre la covid-19.

Pour accomplir ces missions régaliennes pilotées par l'État , l'agence a vu son budget exploser deux années consécutives, passant de 156 millions d'euros à :

- 4,95 milliards d'euros en 2020 ;

- et 4,338 milliards d'euros en 2021 .

S'agissant de la mise à l'écart du Parlement, là aussi les faits parlent d'eux-mêmes. Alors que le Gouvernement aurait été contraint de passer par une loi de finances rectificative pour débloquer un tel budget si l'ANSP était restée financée par l'État, il s'est totalement abstenu de demander une quelconque autorisation au Parlement pour augmenter l'Ondam dans la même proportion, passant par de simples arrêtés ministériels, en 2020 40 ( * ) comme en 2021 41 ( * ) .

De tels procédés de débudgétisation et d'engagement de dépenses publiques sans autorisation du Parlement ne sont pas admissibles. Le Sénat a d'ailleurs proposé des évolutions du cadre organique des LFSS afin d'éviter que de telles situations se répètent à l'avenir lors de l'examen de la proposition de loi organique relative aux lois de financement de la sécurité sociale du député Thomas Mesnier. Dans la même logique, la commission proposera, à l'article 54 du présent texte, un amendement tendant à fixer de manière expresse la dotation de l'assurance maladie à Santé publique France ainsi qu'aux autres fonds et organismes qu'elle finance ( cf. le commentaire de cet article).

II - La nécessité de compenser intégralement cette charge à la branche maladie faute de pouvoir retransférer l'ANSP à l'État

Au vu de ce qui précède, la commission considère qu'il conviendrait que le financement de l'ANSP relève de nouveau de l'État.

Cependant, l'article 40 de la Constitution ne permettant pas à l'initiative parlementaire de procéder à un tel transfert de charge entre personnes publiques, il importe a minima que l'État compense intégralement à la branche maladie le coût des dépenses régaliennes qu'il a lui-même engagées et fait supporter à l'ANSP . La commission a donc adopté un amendement n° 126 de la rapporteure générale afin de poser le principe d'une telle compensation tout en en renvoyant les modalités concrètes à la loi de finances, seule habilitée à affecter à une personne publique autre que l'État tout ou partie du produit d'une imposition de l'État.

D'autre part, à plus long terme, si le financement de l'ANSP devait toujours être assuré par la sécurité sociale, la fraction de TVA affectée à la branche maladie à cette fin (soit 156 millions d'euros) devrait nécessairement être recalibrée pour correspondre au budget réel de l'agence, certainement appelé à augmenter de façon structurelle.

La commission vous demande d'adopter un article additionnel ainsi rédigé.

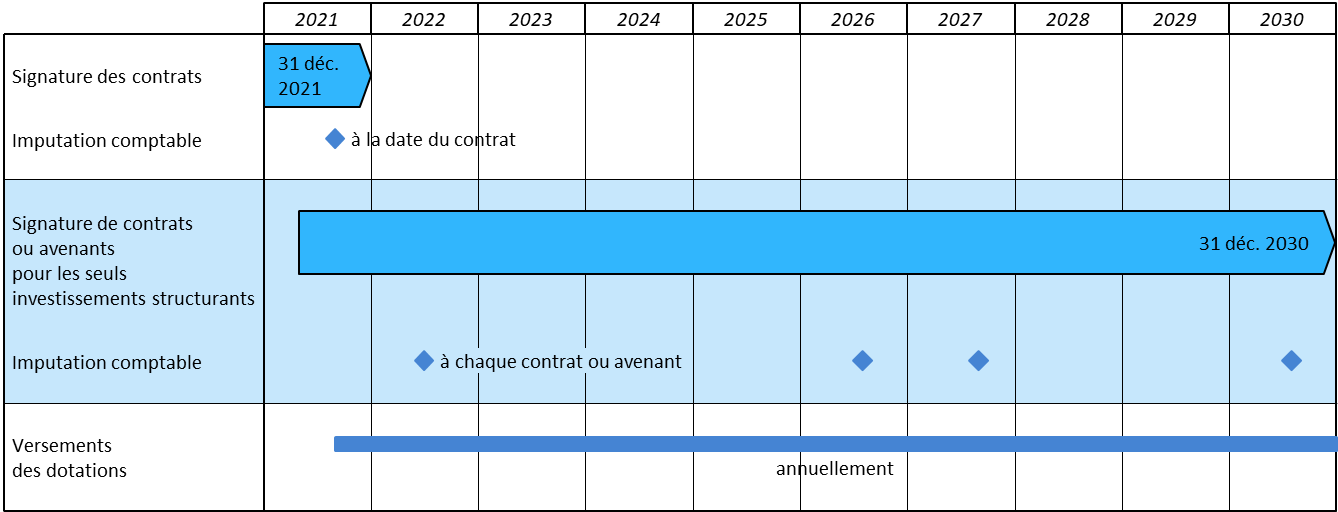

Article

5

Assouplissement de l'échéance de signature des

contrats

prévus à l'article 50 de la LFSS pour 2021

Cet article propose de modifier les conditions de signature des contrats de « reprise de dette » des établissements de santé en permettant une signature avec les agences régionales de santé jusqu'en 2030.

Estimant que ce dispositif n'a pas d'impact sur les comptes de l'assurance maladie et rejetant une nouvelle fois le dévoiement de la Cades, la commission vous demande de supprimer cet article.

I - Le dispositif proposé

A. Un dispositif de contrats entre les ARS et les établissements de santé précisé en LFSS pour 2021

1. Un montant de 13 milliards d'euros à destination des établissements du service public hospitalier

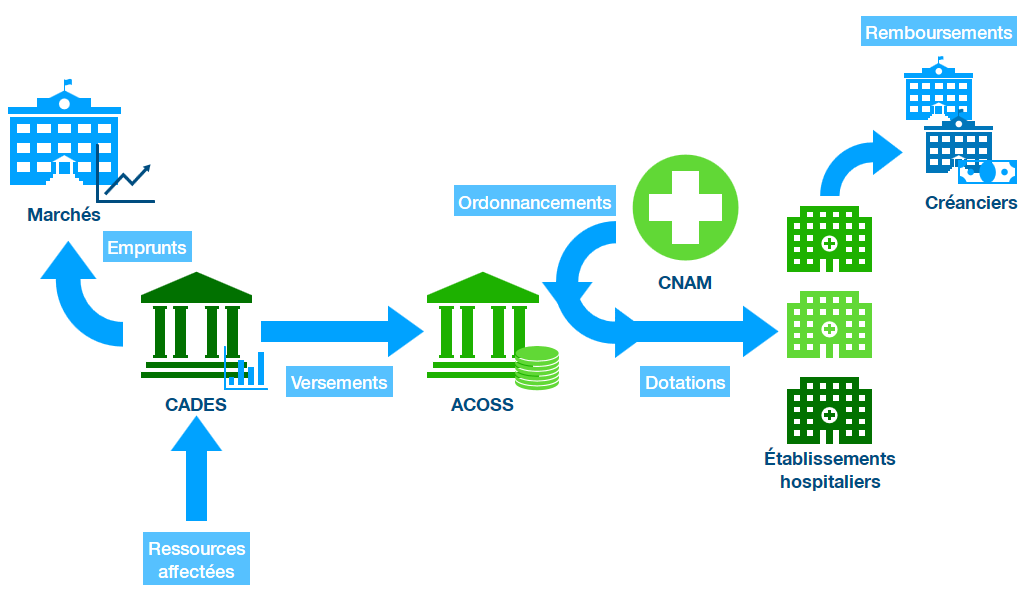

Alors que la situation financière des hôpitaux et la question de leurs capacités de financement étaient jugées préoccupantes au regard des emprunts contractés par certains établissements et de la charge de la dette, le Gouvernement avait annoncé à la fin de l'année 2019 la reprise du tiers de la dette hospitalière et des frais financiers afférents, dont le montant était évalué à 39 milliards d'euros 42 ( * ) . L'intention principale était de rétablir des marges d'autofinancement permettant aux établissements du service public hospitalier d'être en capacité de financer des investissements courants indispensables à la qualité des soins.

Contre la position du Sénat 43 ( * ) , la loi de 2020 44 ( * ) relative à la dette sociale et à l'autonomie a organisé cette « reprise de dette » en prévoyant le versement de dotations d'un montant total de 13 milliards d'euros de la Caisse d'amortissement de la dette sociale (Cades) à l'Acoss, en vue de financer les dotations de soutien aux établissements du service public hospitalier.

Si la Caisse nationale d'assurance maladie est comptablement affectataire des dotations de la Cades à l'Acoss et financeur des hôpitaux, elle n'intervient cependant aucunement dans ce dispositif.

Processus de reprise de la dette hospitalière prévu par le projet de loi

Source : Commission des affaires sociales du Sénat

2. Des dotations attribuées au bénéfice d'une contractualisation entre les ARS et les établissements

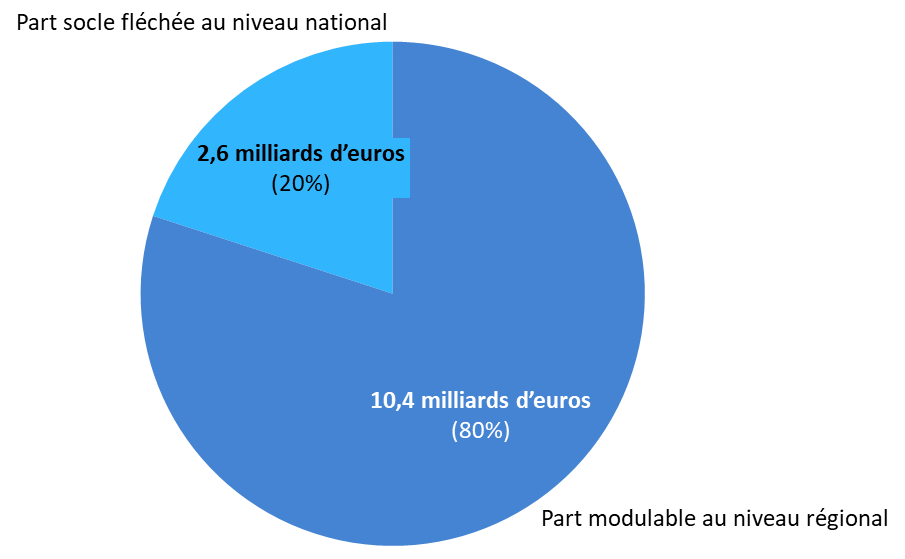

Concernant le pilotage global de l'enveloppe, le montant de 13 milliards d'euros doit se répartir pour un cinquième sur une part socle fléchée au niveau national quand 80 % doivent être modulés au niveau régional.

La loi de financement pour 2021 a procédé à un profond remaniement des dispositions de la loi du 7 août 2020 et complété le mécanisme de dotations en organisant les modalités pratiques de répartition et de versements aux établissements 45 ( * ) .

Ainsi, aux termes de la LFSS 2021, les organismes d'assurance maladie versent une dotation annuelle visant à « concourir à la compensation des charges nécessaires à la continuité, la qualité et la sécurité du service public hospitalier et à la transformation de celui-ci ». Ce versement est soumis à la signature d'un contrat entre l'agence régionale de santé et l'établissement concerné, et ce avant le 31 décembre 2021 . Ces contrats sont conclus pour une durée ne pouvant excéder dix ans.

La dotation peut notamment être déterminée au regard des ratios d'analyse et de marges financières des établissements.

Le Gouvernement a depuis pris deux textes réglementaires précisant les modalités du dispositif 46 ( * ) . Le décret du 30 juin 2021 distingue à cette occasion les « investissements structurants » dont les besoins sont au nombre des critères permettant le calcul des dotations.

Les paramètres servant à déterminer, pour chaque établissement bénéficiaire, le montant des dotations mentionnées à l'article 1 er concourant à la compensation des obligations de service public hospitalier sont :

1° les besoins de financements nécessaires afin de garantir la qualité et la sécurité des soins , en priorité par le renouvellement des investissements courants indispensables au fonctionnement du service public hospitalier ;

2° les besoins de financements nécessaires pour les opérations d'investissements structurants concourant à la transformation du service public hospitalier, en lien avec les missions et engagements contractuels des établissements notamment en termes d'accès aux soins, de continuité des soins et de service rendu au patient ;

3° les besoins de financements structurels permettant, une fois déduit le service de la dette, de restaurer les capacités de financement des investissements nécessaires pour garantir la continuité des soins.

Source : Décret n° 2021-868 du 30 juin 2021

B. Une lacune identifiée concernant les investissements structurants

Le Gouvernement justifie le présent article par une difficulté de mise en oeuvre relative aux investissements « structurants ». En effet, comme précisé dans l'évaluation préalable jointe au présent PLFSS, ces projets du fait de leur éventuelle complexité et des évaluations qu'ils requièrent, nécessiteraient un temps d'élaboration et une instruction par l'échelon régional incompatibles avec l'échéance du 31 décembre 2021 .

Cette date qui apparaît trop rapprochée pourrait conduire à exclure certains projets encore trop peu matures mais éligibles. Aussi, le présent article entend adapter les règles relatives aux investissements structurants afin d'une part d'étendre les délais de signature des contrats et ainsi laisser un temps supplémentaire à la structuration de projets et d'autre part d'en tirer les conséquences en termes d'imputations comptables. Particulièrement, il entend permettre le traitement comptable de ces dotations par les établissements en subventions d'investissement amortissables et non en complément de dotations.

C. Un ajustement proposé sur les échéances possibles de signature de ces contrats relatifs aux investissements structurants

À cette fin, le présent article modifie l'article 50 de la loi de financement pour 2021 47 ( * ) .

Le 1° modifie le deuxième alinéa du I de l'article 50. S'il indique « remplacer les dispositions », il les complète en réalité, conservant le principe d'une signature de contrats entre les agences régionales de santé et les établissements concernés avant la date limite fixée au 31 décembre 2021 .

La principale modification apportée réside dans l'ajout par le même 1° d'une deuxième phrase concernant uniquement les contrats ou avenants ayant pour seul objet les « investissements structurants » , cependant non définis à l'article 50. Pour ces derniers, la date limite de signature est fixée au 31 décembre 2030 .

Enfin, ledit 1° prévoit que les versements des dotations doivent intervenir avant l'échéance du 31 décembre 2030 . Si aucune date n'est précisée dans la rédaction actuelle de l'article 50, son III prévoit une durée maximale des contrats de dix ans ce qui, pour des contrats devant nécessairement être conclus avant le 31 décembre 2021, emportait une échéance au 31 décembre 2031 . L'inscription de cette date vise donc à borner les versements à horizon 2030, et ce quelle que soit la date de signature du contrat entre l'ARS et l'établissement.

Tirant les conséquences de la conclusion possible de différents contrats, le 2° aménage lui les règles de comptabilisation des dotations ou fractions de dotations relatives aux investissements structurants , en prévoyant une possibilité d'imputation en plusieurs fois selon l'échéancier des versements. Le V de l'article 50, dans sa rédaction actuelle, prévoit une comptabilisation en une seule fois en capitaux propres, et ce dès la signature du contrat.

Calendrier de mise en oeuvre et de versements

Source : Commission des affaires sociales du Sénat

II - Les modifications adoptées par l'Assemblée nationale

À l'initiative du Gouvernement, l'Assemblée nationale a modifié la date butoir de signature des contrats ou avenants relatifs aux investissements structurants, ramenée au 31 décembre 2028 . Le Gouvernement estimait la date initialement proposé peu compatible avec l'échéance identique des derniers versements, maintenue au 31 décembre 2030.

En outre, l'Assemblée nationale a ajouté au présent article un II prévoyant la remise annuelle par le Gouvernement d'un rapport au Parlement sur le versement des dotations relatives aux investissements structurants, celui-ci devant préciser la liste des établissements bénéficiaires et les montants reçus.

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission

A. Une vocation fluctuante au gré des textes : une confirmation des réserves initiales de la commission

1. Une inconstante définition et qualification du dispositif

Comme la commission a pu le souligner lors de l'examen du PLFSS 2021, la vocation de l'enveloppe exceptionnelle de 13 milliards d'euros à destination des établissements du service public hospitalier a fait montre d'une plasticité telle que la sincérité des dispositions soumises au Parlement apparaît très discutable .

Ainsi, l'article 4 de l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale dans sa version résultant de la loi « dette sociale et autonomie » prévoyait la couverture « des échéances des emprunts contractés au 31 décembre 2019 par les établissements de santé relevant du service public hospitalier », la version proposée dans le PLFSS pour 2021 évoquait « un soutien exceptionnel (...) au titre du désendettement pour favoriser les investissements dans les établissements de santé assurant le service public hospitalier » avant que la loi de financement pour 2021 ne retienne finalement comme rédaction le concours « à la compensation des charges nécessaires à la continuité, la qualité et la sécurité du service public hospitalier et à la transformation de celui-ci ».

Cette évolution est justifiée par le Gouvernement comme une mise en conformité du dispositif au regard du droit européen qui, s'il tolère le soutien à des investissements futurs, aurait regardé la reprise de dette initialement prévue comme une aide d'État contraire aux traités européens.

Quelle que soit la raison motivant la transformation rédactionnelle mais surtout conceptuelle de ce mécanisme, elle modifie profondément la légitimité du dispositif à être financé au titre du remboursement de la dette sociale.

2. Un dispositif transformant ostensiblement la Cades en fonds d'investissement, obérant l'objectif d'extinction de la dette sociale

Comme déjà soulevé par la commission à plusieurs reprises, le dispositif retenu par le Gouvernement dans la loi du 7 août 2020 comme sa mise en oeuvre organisée en LFSS 2021 et au présent article remettent en cause le bon amortissement de la dette transférée à la Cades, réalisé conformément aux dispositions organiques au moyen des ressources affectées.

Alors que le Sénat estimait que la dette hospitalière ne relevait pas de la dette de la sécurité sociale et ne devait ainsi légitimement pas être transférée à la Cades, le dispositif - aujourd'hui inscrit dans la loi - ne concerne plus les emprunts passés des établissements du service public hospitalier mais bien des investissements futurs, courants ou structurants.

Aussi, la commission constate à nouveau que la loi « Dette sociale et autonomie » a non seulement fait de la Cades un financeur des établissements de santé et, surtout, que la Cades se trouve désormais être un financeur d'emprunts à venir et non un établissement chargé d'amortir des dettes contractées . Pour rappel, aux termes de l'article 2 de l'ordonnance de 1996, « la Caisse d'amortissement de la dette sociale a pour mission d'apurer la dette mentionnée à l'article 4 et d'effectuer les versements prévus par ce même article », la dette mentionnée étant historiquement celle de déficits cumulés portés par l'Acoss.

Ainsi, ce transfert non justifié, en dévoyant la mission de la Caisse d'amortissement de la dette sociale, prive la sécurité sociale d'une partie de ces mêmes ressources et, à ce titre, porte atteinte à l'objectif de valeur constitutionnelle d'équilibre financier de la sécurité sociale .

Enfin, la commission constate qu'alors que cette enveloppe financée par la Cades relève donc d'un financement assuré par le contribuable et non l'assuré social, le mécanisme retenu apparaît en flagrante contradiction avec les principes du droit budgétaire . Ainsi, quand le régime des autorisations d'engagement et des crédits de paiement (AE/CP) aurait permis une constatation annuelle des projets et des décaissements envisagés, le présent mécanisme laisse au Gouvernement toute latitude pour conserver en réserve une partie de l'enveloppe des 13 milliards et se ménager une marge de manoeuvre à horizon 2025 .

B. Une disposition à la recevabilité organique très discutable

1. Un impact financier qui relève de la fiction comptable

Aux termes de l'article L.O. 111-3 du code de la sécurité sociale, peuvent figurer en loi de financement de la sécurité sociale des dispositions ayant un impact sur les recettes ou les dépenses des régimes obligatoires de base .

Or, si le Gouvernement justifie 48 ( * ) la présence de cet article dans le PLFSS au motif d'un double impact en recettes et en dépenses, force est cependant de constater que le dispositif de dotations aux établissements de santé ne montre qu'un impact nécessairement neutre sur les comptes de l'assurance maladie , dont la présence dans l'objectif de dépenses de la branche et le tableau d'équilibre n'a pas été précisée par le Gouvernement.

Par ailleurs, comme confirmé par le ministère des solidarités et de la santé, ces dotations ne figureront pas dans l'Objectif national d'assurance maladie (Ondam) .

Signe manifeste de cet écueil que le Gouvernement a cherché à éviter, la rédaction de l'article 50 de la loi de financement pour 2021 a été profondément remaniée lors de la discussion parlementaire par une initiative gouvernementale.

Alors que le projet prévoyait que « pour les organismes de la branche mentionnée au 1° de l'article L. 200-2 du code de la sécurité sociale, le versement de ces dotations constitue des opérations de trésorerie, sans incidence sur leur compte de résultat », la rédaction finale de la loi indique bien que « les sommes transférées par la Caisse d'amortissement de la dette sociale en application du même C sont inscrites au bilan de la Caisse nationale de l'assurance maladie au moment du transfert à l'Agence centrale des organismes de sécurité sociale . Elles sont constatées en produits au compte de résultat de la Caisse nationale de l'assurance maladie au même rythme que l'ordonnancement des dotations annuelles mentionnées au premier alinéa du présent I dont elles assurent le financement. »

Ainsi, l'impact réel sur les comptes de l'assurance maladie relève de la seule imputation comptable et non des mouvements financiers . En effet, pour rappel, les dotations de la Cades à l'Acoss devraient être réalisées en trois versements : l'un déjà réalisé à hauteur de 5 milliards d'euros, les suivants devant, en 2022 et 2023, s'élever respectivement à 5 milliards d'euros et 3 milliards d'euros. Ce calendrier est bien totalement disjoint des mouvements de délégations de crédits aux établissements.

Enfin, concernant la modification apportée par le présent dispositif, la rapporteure estime que la possibilité ouverte de signature de contrats après 2021 ne montre aucune conséquence évidente de modification de l'impact sur le rythme de versements annuels aux établissements . En effet, si le Gouvernement évoque un effet sur l'échéancier des dotations, aucun échéancier prévisionnel n'a été communiqué en amont et ne permet d'apprécier la modification avancée.

Au bénéfice de ces observations, la commission considère que l'impact du présent article sur les dépenses et les recettes de l'assurance maladie n'est pas établi et estime que cet article ne relève pas du champ des lois de financement défini par la loi organique .

2. Une approche confirmée lors des récents débats sur les propositions de loi organique relative aux lois de financement de la sécurité sociale

Alors que la proposition de loi organique 49 ( * ) du rapporteur général de la commission des affaires sociales de l'Assemblée nationale, Thomas Mesnier, proposait une extension du champ des lois de financement de la sécurité sociale aux dispositions relatives à la dette des établissements de santé et médico-sociaux financés par l'assurance maladie et soumis à un objectif de dépenses.

Le Conseil d'État a considéré dans son avis 50 ( * ) qu'un tel élargissement ne serait pas conforme à la lettre de la Constitution.

Intégration de la dette des

établissements de santé

au sein du périmètre des

dispositions pouvant figurer LFSS

« Au cas présent, le Conseil d'État considère que les établissements de santé et les établissements médico-sociaux, qui sont dotés de la personnalité juridique et soumis à des régimes juridiques variés, sont financés par l'assurance maladie, mais restent néanmoins des entités distinctes et autonomes des systèmes de protection sociale. Il en déduit que les mesures relatives à la dette de ces établissements sont étrangères aux matières confiées aux LFSS par la Constitution et que le législateur organique ne peut, dès lors, prévoir que de telles dispositions puissent relever du domaine facultatif partagé. Le Conseil d'État estime que ces mesures ressortissent à la compétence du législateur ordinaire. »

Source : Avis du Conseil d'État précité

Sans préjuger de l'appréciation que porterait le Conseil constitutionnel sur ces dispositions organiques si elles lui étaient finalement transmises, la commission ne peut constater une contradiction logique entre les dispositions de la proposition organique et les dispositions du présent PLFSS .

Ainsi, la commission estime que, soit les dispositions relatives à la dette des établissements de santé relèvent du champ des LFSS tel que prévu aujourd'hui par la loi organique et la modification de cette dernière est superflue, soit elles n'entrent pas dans le périmètre actuel et devraient donc être irrecevables au titre de cette même loi organique .

C. Un report d'échéance discutable pour un dispositif adopté en 2020 encore non mis en oeuvre

1. Une mise en oeuvre prévue sur l'année 2021, mais à ce jour non engagée

Si un report est prévu pour les contrats liés aux projets structurants, la date du 31 décembre 2021 demeure bien applicable aux contrats relatifs au rétablissement des capacités financières des établissements. Cependant, la commission constate qu' à la date d'examen du présent PLFSS, aucun contrat n'a été signé entre un établissement de santé et une agence régionale de santé concernant ces dotations .

2. Un report à une échéance lointaine non justifiée

La date proposée du 31 décembre 2030, ramenée au 31 décembre 2028, apparaît excessivement lointaine pour la mise en oeuvre d'un plan qui se veut un effort massif et rapide d'investissements à destination du service public hospitalier. Ainsi, une échéance plus rapprochée, dans les trois années à venir, aurait été de nature à permettre une souplesse suffisante sur l'évaluation et l'analyse des projets structurants.

Concernant les coordinations nécessaires à ce report, la commission observe qu'une précision aurait pu justement être apportée concernant l'imputation comptable des dotations non « en plusieurs fois » mais « à la signature de chacun des contrats ou avenants ».

D. Une reprise de dette hospitalière au suivi très insuffisant

1. Un impact encore imprécis au démarrage du dispositif

Interrogé sur le nombre d'établissements qui devraient être concernés par les deux volets du dispositif, le ministère des solidarités et de la santé a indiqué à votre rapporteure que plus de 800 contrats d'établissements publics de santé et d'établissements privés d'intérêt collectif sont attendus pour la fin du mois de décembre au titre du volet restauration des capacités financières.

S'agissant du volet relatif à l'accompagnement des investissements structurants, le nombre de contrats n'est cependant pas connu à ce jour. Le ministère justifie cette absence d'informations par l'organisation de la mesure en deux phases : la première pour 2021-2025 et la seconde pour 2026-2030, et le dialogue actuellement mené par les ARS.

Suivi ministériel de la mise en oeuvre du dispositif

Les ARS feront parvenir au ministère des solidarités et de la santé, d'ici le 31 décembre 2021, les orientations pour la répartition de l'enveloppe retenues au sein de leur région pour les crédits du bloc « restauration des capacités financières ».

Il sera attendu par la suite que les ARS transmettent au ministère (DGOS et DSS) à échéances régulières, et au fil de l'eau après la conclusion de nouveaux contrats ou avenants, ainsi qu'au plus tard le 31 janvier de chaque année, les informations relatives aux engagements cumulés pris au 31 décembre de l'exercice antérieur, afin de permettre un suivi pluriannuel des crédits engagés et décaissés, par le ministère des solidarités et de la santé et les caisses primaires d'assurance maladie.

Il sera attendu enfin des ARS qu'elles fassent parvenir concernant le second volet, un reporting sur les projets soutenus, leur état d'avancement et leur impact sur la trajectoire financière des établissements, notamment du point de vue de l'endettement dans le cadre du nouveau dispositif de gouvernance des investissements en santé.

Un outil numérique de suivi de la mesure, axé notamment sur les indicateurs et les échéanciers fixés, va être mis en place. Il permettra de suivre en temps réel et au fil de l'eau d'une part les engagements pris par les ARS dans les contrats et d'autre part les versements effectués aux établissements par les CPAM.

Un suivi national annuel sera établi sur la base d'indicateurs et de cibles relatifs à l'endettement, afin d'évaluer l'impact de la mesure. Ces indicateurs seront recueillis via les plateformes de saisie des comptes financiers afin de permettre un traitement automatisé.

Source : Réponse de la DSS au questionnaire de la rapporteure

2. Un nécessaire suivi au long cours

Concernant le contrôle parlementaire portant sur un engagement de 13 milliards d'euros à destination des établissements du service public hospitalier, la rapporteure ne peut que regretter une information très peu étayée à ce stade. Cette lacune est d'autant plus préjudiciable que ces crédits relèvent de dépenses discrétionnaires pilotées par les agences régionales de santé, et non d'assurances sociales, qu'il s'agisse du volet relatif au rétablissement des capacités de financement ou de celui dédié aux investissements structurants.

Par surcroît, ces dotations sont exclusivement financées par les transferts de la Cades à la Cnam, et donc par des emprunts amortis par des contributions publiques affectées ; il relève de la mission constitutionnelle des parlementaires que de constater le bon emploi de ces dernières .

Partant, la mise en oeuvre des délégations de crédits sur les dix prochaines années nécessiteront un suivi et une évaluation particulièrement vigilants de la commission. À ce jour, aucun échéancier prévisionnel des délégations de crédits jusqu'en 2030 n'a pu être communiqué à la rapporteure .

Sur ce point, la commission constate finalement que le rapport au Parlement prévu au II se borne au suivi des dotations liées aux investissements structurants et s'étonne d'un rapport particulier sur ces dotations quand la visée initiale de cette enveloppe de 13 milliards d'euros était bien l'assainissement financier des établissements du service public hospitalier .

A u bénéfice de l'ensemble de ces observations, la commission a adopté l'amendement de suppression n° 127, considérant que cet article ne relève pas d'une loi de financement de la sécurité sociale et, partant, serait adopté selon une procédure contraire à la Constitution.

La commission vous demande de supprimer cet article.

Article 5 bis

(nouveau)

Financement des équipes mobiles santé

précarité (EMSP)

et des équipes

spécialisées de soins infirmiers précarité

(ESSIP)

Cet article, inséré par l'Assemblée nationale, vise à sécuriser, rétroactivement au 1 er septembre 2021, l'utilisation par les agences régionales de santé de crédits prévus dans le sixième sous-objectif de l'Ondam pour le financement de deux dispositifs médicosociaux en faveur des personnes éloignées du système de santé : les équipes mobiles santé précarité et les équipes spécialisées de soins infirmiers précarité.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

A. Le développement des dispositifs mobiles en faveur des personnes éloignées du système de santé : un engagement du Ségur

La mesure 27 du Ségur de la santé prévoit, parmi plusieurs actions visant à lutter contre les inégalités de santé, de « recourir aux démarches d'aller-vers pour toucher les plus exclus au travers de dispositifs mobiles. » Ces dispositifs ont pour objectif de développer les prises en charge d'aller-vers au bénéfice des personnes éloignées du système de santé, dans le cadre d'approches transversales s'appuyant sur la coopération entre les secteurs sanitaire, social et médicosocial. Ils assurent ainsi la prise en charge prévue au 9° du I de l'article L. 312-1 du code de l'action sociale et des familles, consistant en « l'accueil et l'accompagnement de personnes confrontées à des difficultés spécifiques en vue de favoriser l'adaptation à la vie active et l'aide à l'insertion sociale et professionnelle ou d'assurer des prestations de soins et de suivi médical. »

Rationalisées par un décret du 9 septembre 2021 51 ( * ) , les équipes mobiles médicosociales intervenant auprès de personnes confrontées à des difficultés spécifiques, dont l'existence est désormais codifiée à l'article D. 312-176-4-26 du code de l'action sociale et des familles, comprennent notamment :

Ø des établissements ou services médicosociaux créés ex nihilo :

- les équipes mobiles santé précarité (EMSP) : elles interviennent plus particulièrement auprès des personnes marginalisées, notamment des personnes sans-abri et des personnes désocialisées, afin de leur permettre d'exercer leurs droits et de faciliter leur accès aux dispositifs de prise en charge de droit commun ;

- les équipes spécialisées de soins infirmiers précarité (ESSIP), succédant aux anciens services de soins infirmiers à domicile (Ssiad) précarité créés par l'ARS Hauts-de-France, soumises à la continuité des soins : elles visent, dans une démarche d'aller-vers, à « dispense [r] , sur prescription médicale, des soins infirmiers et des soins relationnels à des personnes en situation de grande précarité ou très démunies » 52 ( * ) , accueillies dans des structures d'hébergement ou de réinsertion sociale ou vivant « dans des lieux de vie informels (campements, squats, bidonvilles...) » ;

Ø des établissements ou services médicosociaux déjà existants et pouvant faire l'objet d'une autorisation d'extension de leurs activités :

- les lits « haltes soins santé » mobiles et de jour ;

- les appartements de coordination thérapeutique hors les murs.

Selon l'exposé des motifs de l'amendement, des financements en faveur des EMSP et des Essip ont été inscrits en loi de financement de la sécurité sociale pour 2021 53 ( * ) , dans le prolongement du Ségur, sur l'Ondam spécifique, prévu à l'article L. 314-3-2 du code de l'action sociale et des familles, pour les années 2021 et 2022 : 22 millions d'euros pour les EMSP et 7,8 millions d'euros pour les Essip.

Comme le rappelle une instruction interministérielle du

8 juin 2021

54

(

*

)

,

l'objectif de dépenses correspondant au financement des dispositifs de

prise en charge et d'aller-vers au bénéfice des personnes

éloignées du système de santé ainsi que des actions

expérimentales à caractère médical et social

- dont les salles de consommation à moindre risque - au

titre de l'année 2021, s'élève à

823,89 millions d'euros, en progression de 15,1 % par rapport

à 2020.

B. Le dispositif adopté par l'Assemblée nationale : sécuriser le financement des EMSP et des Essip par les ARS à compter du 1 er septembre 2021

Introduit en première lecture à l'Assemblée nationale à la faveur d'un amendement du Gouvernement, l'article 5 bis du PLFSS pour 2022 vise à sécuriser les conditions de financement des EMSP et des Essip, en consacrant leur place dans le champ des dispositifs médicosociaux destinés à la prise en charge des personnes confrontées à des difficultés particulières et éloignées du système de santé.

Est ainsi modifié l'article L. 314-3-3 du code de l'action sociale et des familles, qui définit les dispositifs et actions couverts par l'objectif de dépenses correspondant au financement, par les régimes obligatoires d'assurance maladie, des dépenses médicosociales hors du champ de la CNSA et de l'objectif global de dépenses - c'est-à-dire le sixième sous-objectif de l'Ondam - ( I de l'article 5 bis du PLFSS pour 2022). En lieu et place d'une énumération, par nature limitative, des dispositifs relevant du champ de cet objectif, est privilégiée une référence aux « établissements et services » mentionnés au 9° du I de l'article L. 312-1 du code de l'action sociale et des familles : cette précision permet d'inclure dans le champ de cet objectif les équipes mobiles créées par voie règlementaire.

En complément, une modification analogue est apportée à l'article L. 174-9-1 du code de la sécurité sociale, qui pose le principe du financement de divers dispositifs médicosociaux - lits halte soins santé, lits d'accueil médicalisés, centres spécialisés de soins et d'accompagnement aux toxicomanes... - par une dotation globale annuelle. L'énumération des dispositifs concernés est remplacée par une référence aux établissements et services mentionnés au 9° du I de l'article L. 312-1 du code de l'action sociale et des familles ( II de l'article 5 bis du PLFSS pour 2022).

Enfin, le III de l'article 5 bis du PLFSS pour 2022 prévoit une application de ses I et II à compter du 1 er septembre 2021. Selon l'exposé des motifs de l'amendement, cette disposition est de nature à permettre aux ARS d'autoriser sans délai la création des EMSP et des Essip et de sécuriser l'utilisation des crédits correspondants pour leur financement avant la clôture de l'exercice comptable 2021.

II - La position de la commission : garantir les conditions d'un déploiement rapide de dispositifs médicosociaux attendus

La commission considère indispensable de réunir les conditions d'un déploiement rapide des EMSP et des Essip afin de renforcer l'accompagnement des personnes en situation de grande précarité. La crise sanitaire a pu, dans certains territoires, aggraver les inégalités dans l'accès aux soins : dans ces conditions, l'exigence d'une intensification des actions d'aller-vers, notamment pour garantir l'accès des personnes marginalisées à la vaccination et au dépistage, plaide pour l'autorisation rapide de ces équipes mobiles médicosociales.

La commission vous demande d'adopter cet article sans modification.

Article 6

Transferts

financiers entre branches de sécurité sociale

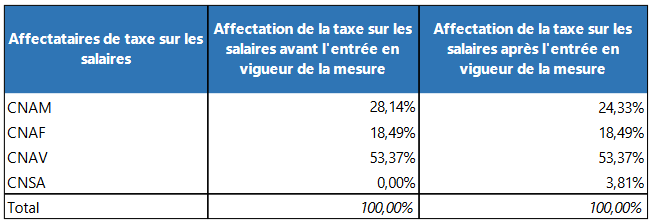

Cet article transfère une fraction de taxe sur les salaires de la CNAM à la CNSA afin de couvrir une partie des frais de gestion au titre de l'année 2021.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

A. Des frais de gestion exceptionnellement élevés en 2021

Depuis la loi de financement de la sécurité sociale pour 2021 55 ( * ) , la CNSA, gestionnaire de la branche autonomie, contribue aux frais de gestion administrative de l'ACOSS, chargée de recouvrer les recettes pour son compte et d'assurer son financement et sa trésorerie. Ces frais s'élèvent en 2021 à 109 millions d'euros.

La CNSA est également redevable au même titre de charges liées au non recouvrement de la contribution sociale généralisée qui lui est affectée et qui sont appliquées par la direction générale des finances publiques. Or comme l'a relevé la commission des comptes de la sécurité sociale depuis son premier rapport de l'année 56 ( * ) , la crise a pesé sur le recouvrement de la CSG sur les revenus d'activité, augmentant conjoncturellement les restes à recouvrer et accroissant en conséquence les provisions pour dépréciation de ces créances. La CNSA est ainsi à ce titre redevable de 432 millions d'euros, auxquels s'ajoutent 46 millions d'euros de frais de dégrèvement.

Or la caisse ne disposait pas en 2021 d'un niveau de recettes suffisant pour couvrir ces charges de 587 millions d'euros.

B. Le transfert à la CNSA d'une fraction de taxe sur les salaires

L'article modifie en conséquence, au sein du code de la sécurité sociale, les parts respectives de produit de la taxe sur les salaires affectées aux branches maladie et autonomie, comme l'indique le tableau ci-dessous.

Source : Annexe 9 au PLFSS pour 2022

Ce transfert d'un montant égal à 587 millions d'euros, qui figure en deuxième partie du PLFSS, ne porte donc, à titre rectificatif, que sur l'année 2021. L'étude d'impact n'évoque l'idée d'affecter une fraction pérenne de taxe sur les salaires à la CNSA pour couvrir ses charges nouvelles que pour mieux l'écarter : il ne s'agit ici que de compenser la CNSA au plus près du coût de ces charges nouvelles, dont le montant est lié à la conjoncture particulière de l'année 2021. La compensation devra donc être recalibrée pour 2022 et les années suivantes.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article modifié par un amendement rédactionnel.

III - La position de la commission

La commission vous demande d'adopter cet article sans modification.

Article 7

Rectification

des tableaux d'équilibre

Cet article a pour objet de rectifier pour 2021, exercice en cours, les prévisions de recettes et les tableaux d'équilibre, par branche, des régimes obligatoires de base et du régime général, ainsi que les tableaux d'équilibre des organismes concourant au financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Une stabilité en trompe l'oeil par rapport au vote du Parlement de l'an dernier, dans un contexte de poursuite de la crise épidémique

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément à la loi organique du 2 août 2005.

Article L.O. 111-3 du code de la

sécurité sociale

(extraits du B du I)

B. - Dans sa partie comprenant les dispositions relatives à l'année en cours, la loi de financement de la sécurité sociale :

1° Rectifie les prévisions de recettes et les tableaux d'équilibre des régimes obligatoires de base et du régime général par branche, ainsi que des organismes concourant au financement de ces régimes ;

• La rectification des prévisions de recettes et des tableaux d'équilibre

Le présent article propose trois tableaux, le premier pour l'ensemble des régimes obligatoires de base, le deuxième pour le régime général, le troisième pour les organismes concourant au financement des régimes de la sécurité sociale, que la rapporteure générale traitera avec les deux premiers. Il rectifie également l'objectif d'amortissement de la Cades.

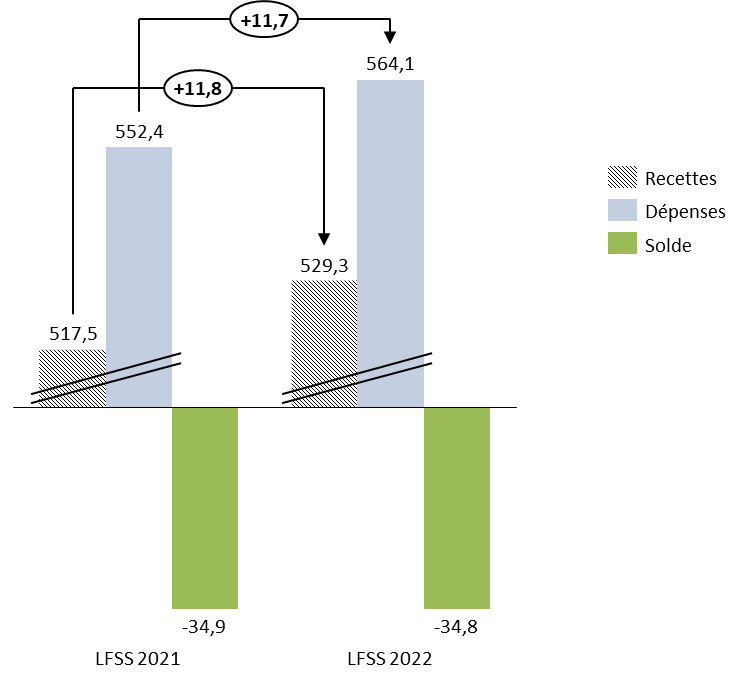

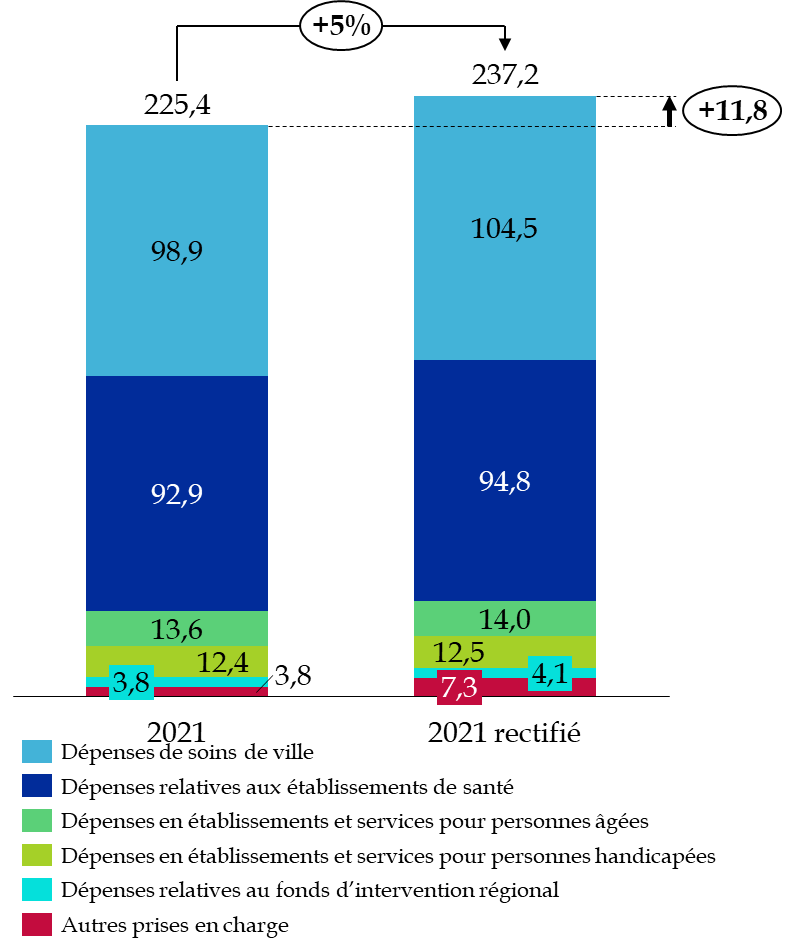

La loi de financement de la sécurité sociale pour 2021 a prévu un solde des régimes de base et du FSV de - 34,9 milliards d'euros. Le présent article révise à peine ce solde, à - 34,8 milliards d'euros . Néanmoins, cette quasi absence de correction ne doit pas masquer les très grandes évolutions des prévisions de recettes et objectifs de dépenses par rapport au vote du Parlement l'année dernière.

Régimes obligatoires de base

(en milliards d'euros)

|

Régimes obligatoires

|

Prévisions LFSS 2021 |

Rectification PLFSS 2022 |

||||

|

Recettes |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

195,5 |

219,1 |

-23,7 |

202,2 |

232,2 |

-30,0 |

|

AT-MP |

14,4 |

14,1 |

0,3 |

14,6 |

13,9 |

0,7 |

|

Vieillesse |

242,9 |

251,9 |

-9,0 |

246,4 |

250,4 |

-4,0 |

|

Famille |

49,6 |

49,3 |

0,3 |

50,5 |

49,4 |

1,2 |

|

Autonomie |

31,2 |

31,6 |