III. OBSERVATIONS SUR LE COMPTE D'AFFECTATION SPÉCIALE « CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT ROUTIERS »

A. UNE ARCHITECTURE COMPLEXE QUI A PERDU DE VUE L'OBJECTIF INITIAL D'ACCEPTATION DE LA POLITIQUE DE CONTRÔLE AUTOMATISÉ DES INFRACTIONS ROUTIÈRES

L'article 49 de la loi de finances pour 2006 42 ( * ) a créé le compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers », habituellement appelé CAS « Radars » ou CAS « Amendes ». Conformément à l'article 21 de la LOLF, « les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

1. Une architecture trop complexe

En 2021, les dépenses du compte resteront réparties en deux sections, elles-mêmes respectivement divisées en un et trois programmes.

Pour mémoire, depuis le 1 er janvier 2017, la section 1 « Contrôle automatisé » ne comprend plus qu'un seul programme, le programme 751 « Structures et dispositifs de sécurité routière » finançant :

- le déploiement et l'entretien des radars ;

- le fonctionnement du Centre national de traitement ;

- les charges de gestion du permis à points.

La section 2 « Circulation et stationnement routiers » comprend :

- le programme 753 « Contrôle et modernisation de la politique de la circulation et du stationnement routiers », gérant le déploiement du « procès-verbal électronique », le « PVé » ;

- le programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières » transférant aux collectivités territoriales une partie des recettes des amendes ;

- le programme 755 « Désendettement de l'État » venant abonder le budget général au titre des recettes non fiscales.

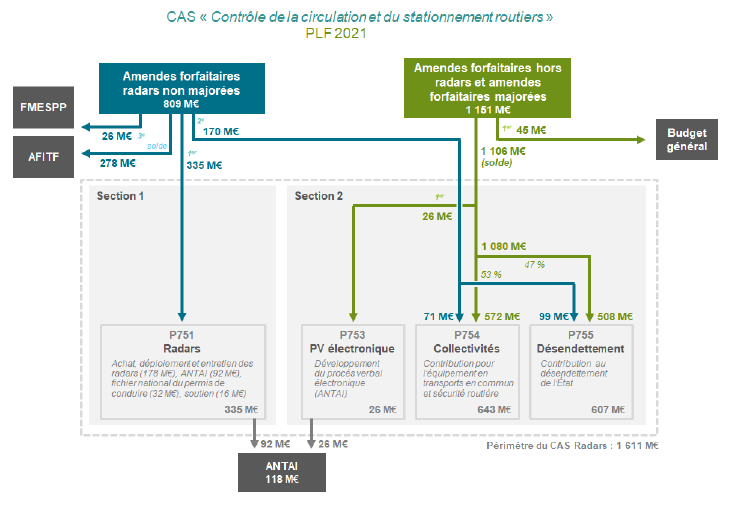

Le « CAS Radars » a vocation à retracer les dépenses financées à partir du produit des amendes. Ses recettes se composent du produit des amendes perçues par la voie des radars et de celui des autres amendes de police de la circulation et du stationnement , à l'exception d'une partie affectée à l'Agence pour le financement des infrastructures de transport de France (AFITF), au budget général, et depuis la loi de finances 2019 au fonds pour la modernisation des établissements de santé publics et privés (FMESPP), alimenté par le surplus estimé des amendes forfaitaires radar engendrées par l'abaissement de la vitesse maximale de 90 à 80 km/heure.

En 2021, le schéma d'affectation du produit des amendes de police de la circulation et du stationnement routiers envisagé par le projet de loi de finances reste inchangé et s'établit comme suit :

Schéma d'affectation du produit des amendes de

police de la circulation

et du stationnement routiers

Source : projet annuel de performances 2021

2. Un CAS qui contrevient au principe de spécialité et qui ne participe plus assez à l'objectif d'acceptabilité de la politique de contrôle automatisé

Le rapporteur constate que le CAS contrevient au principe de spécialité puisqu'en 2019, 35 % des recettes des amendes ont été attribuées au programme 755 « Désendettement de l'État » (495 millions d'euros) qui ne concerne pas des dépenses de sécurité routière.

Par ailleurs, sa complexité le rend peu lisible et l'on peine à comprendre la destination des recettes des radars en première analyse.

Pour autant, le rapporteur maintient son attachement au principe d'un CAS pour la gestion des amendes, notamment celles des radars, afin de faciliter l'acceptabilité de la politique de sanction automatisée .

C'est pourquoi, il propose de réformer le CAS en simplifiant le circuit budgétaire : fusion des programmes 752 et 753 suppression des enchevêtrements croisés, réflexion à mener sur l'intérêt de conserver deux sections, ainsi que l'abondement au budget général etc.

* 42 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.