DEUXIÈME

PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2020

Article 3

Création d'une contribution exceptionnelle

des

organismes complémentaires en santé aux

dépenses

liées à la gestion de l'épidémie

de covid-19 au titre de 2020

Cet article propose d'instaurer une contribution exceptionnelle d'un montant d'un milliard d'euros des organismes complémentaires en santé (OCAM) aux dépenses liées à la gestion de l'épidémie de covid-19 au titre de 2020.

La commission vous demande d'adopter cet article sans modification.

I - La taxe de solidarité additionnelle sur les contrats d'assurance complémentaire santé, conçue comme la participation des OCAM à l'équilibre de l'assurance maladie

Dès la création d'une couverture maladie universelle en 1999, les organismes complémentaires d'assurance maladie (OCAM) 3 ( * ) ont été invités à contribuer financièrement à l'équilibre de l'assurance maladie au travers d'une contribution portant sur le montant des primes ou cotisations hors taxes.

L'actuelle taxe de solidarité additionnelle (TSA) , régie par les dispositions de l'article L. 862-4 de la sécurité sociale, dérive de cette législation initiale et représente donc la forme actuelle de solidarité financière des OCAM avec la sécurité sociale .

Stricto sensu , les redevables de la TSA sont les personnes physiques résidant en France pour lesquelles sont versées des cotisations d'assurance maladie complémentaire. Néanmoins, en pratique, les OCAM se chargent de sa collecte et le système fonctionne comme si cette taxe constituait un prélèvement sur les recettes des organismes, et plus précisément sur les cotisations qu'ils ont encaissées.

L'assiette de la TSA est constituée des sommes perçues au titre des cotisations d'assurance maladie complémentaire versées pour les personnes physiques résidentes en France, à l'exclusion des réassurances. Ces dispositions visent ainsi les contrats individuels ou collectifs, que l'adhésion soit obligatoire ou facultative et que le mode de financement provienne de l'employeur ou de l'assuré.

Le taux « de droit commun » de la taxe s'élève à 13,27 % .

Il peut toutefois être majoré de 7 points dans le cas :

- des contrats à adhésion facultative, qui ne respectent pas inscrites à l'article L. 871-1 du code de sécurité sociale, garantissant leur caractère « responsable » ;

- des contrats permettant de recueillir des informations médicales auprès de l'assuré ou permettant que les primes ou cotisations soient fixées en fonction de l'état de santé de l'assuré.

Des taux spécifiques concernent également :

- les assurances d'entreprise dont 80 % au moins du montant total de la cotisation est affecté à des garanties liées à la durée de la vie humaine, à l'invalidité, à l'incapacité de travail ou au décès par accident 4 ( * ) , avec un taux réduit à 6,27 % ;

- les garanties de protection en matière de frais de santé des contrats d'assurance maladie complémentaire couvrant les personnes physiques ou morales affiliées à la Mutualité sociale agricole (MSA) au titre de leurs activités professionnelles dans le secteur agricole, également au taux réduit de 6,27 % ;

- les garanties assurant le versement d'indemnités complémentaires aux indemnités journalières, à condition que ces garanties respectent les conditions d'un contrat « solidaire », au taux réduit de 7 % (14 % en cas de non-respect des conditions d'un contrat « solidaire ») ;

- et les garanties de protection en matière de frais de santé des contrats d'assurance maladie couvrant les personnes qui ne sont pas à la charge d'un régime obligatoire d'assurance maladie français, dont le taux est fixé à 14 %.

Le recouvrement de la TSA est assuré par l'URSSAF d'Île-de-France.

En 2019, le produit de cette imposition s'est élevé à 5,2 milliards d'euros . Cette somme a été affectée au Fonds de la complémentaire santé solidaire (CSS) à hauteur de 2,7 milliards d'euros et à la branche maladie à hauteur de 2,5 milliards d'euros .

II - Une contribution exceptionnelle de 1 milliard d'euros pour l'année 2020

Le I du présent article propose d'instituer, au titre de la seule année 2020, une contribution exceptionnelle , très proche de la TSA mais dont les OCAM encore en activité à la fin de cette année seraient directement redevables.

Le produit de cette contribution serait intégralement affecté à l'assurance maladie .

Son assiette serait constituée de l'ensemble des sommes versées au titre des cotisations d'assurance maladie complémentaire au profit des OCAM.

Le taux de la contribution est fixé à 2,6 % dans l'objectif d'atteindre un produit de 1 milliard d'euros pour l'année 2020.

La contribution serait recouvrée par l'URSSAF Île-de-France en même temps que la TSA. Son recouvrement et son contrôle seraient effectués selon les mêmes règles, garanties et sanctions que celles qui prévalent pour la TSA.

Elle devrait être déclarée et liquidée au plus tard le 30 janvier 2021 et pourrait faire l'objet d'une régularisation annuelle, qui ne pourra toutefois intervenir après le 30 juin 2021.

Enfin, le II du présent article propose une coordination rédactionnelle au sein de l'article L. 862-4 du code de la sécurité sociale.

III - La position de l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

IV - La position de la commission

La commission approuve aussi bien le principe que le montant de la contribution demandée aux OCAM au titre de l'année 2020 .

En effet, la crise du covid-19 , qui a causé une forte augmentation des dépenses de la branche maladie de la sécurité sociale, a en revanche réduit les charges des organismes complémentaires . L'étude d'impact produite par le Gouvernement estime ce gain net à environ 2 milliards d'euros du fait :

- de la baisse de l'activité de soins constatée pendant la phase aiguë de l'épidémie, en particulier sur des segments où l'intervention des OCAM est particulièrement importante, qu'il s'agisse des soins dentaires, des ventes de lunettes ou des visites chez les médecins spécialistes. Une moindre dépenses de l'ordre de 2 milliards d'euros devrait en résulter ;

- du bénéfice pour les organismes complémentaires de la prise en charge à 100 % par la branche maladie des téléconsultations, qui ont explosé pendant le confinement et contribué à réduire la baisse d'activité des généralistes (gain estimé sur l'ensemble de l'année à 100 millions d'euros) ;

- de l'annulation des mesures de hausse du ticket modérateur sur les actes et consultations externes et de l'entrée en vigueur plus tardive qu'initialement prévu de la hausse du ticket modérateur sur les nouveaux honoraires des pharmaciens (gain d'environ 150 millions d'euros) ;

- et, dans le sens inverse, de l'impact de la portabilité des droits et de la baisse du chiffre d'affaires concernant les contrats collectifs dont les cotisations sont déterminées en fraction de la masse salariale.

Pour mémoire, le Sénat a déjà introduit lui-même, à l'initiative de la commission, le principe d'une telle contribution des OCAM dans les deux derniers PLFSS.

La commission vous demande d'adopter cet article sans modification.

Article 4

Contribution au financement de la prime covid-19 pour les

personnels

des services d'aide et d'accompagnement à domicile

(SAAD)

Cet article définit le montant et les modalités de soutien financier de la CNSA aux départements pour le versement de la prime « covid-19 » aux personnels des services d'aide et d'accompagnement à domicile.

La commission vous demande d'adopter cet article sans modification.

I - Un accord entre le Gouvernement et les départements sur le financement de la prime aux personnels des SAAD

Parmi les réponses de l'État à la crise sanitaire du covid-19 figure la gratification des personnels les plus exposés pendant l'épidémie elle-même.

Ainsi, le Gouvernement a prévu deux décrets afin de permettre le versement d'une prime exceptionnelle à ce titre au personnel soignant des hôpitaux 5 ( * ) et aux personnels des établissements et services publics sociaux et médico-sociaux 6 ( * ) . Conformément à l'article 11 de la loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020, cette prime n'est ni imposable ni soumise aux prélèvements sociaux.

Cependant, les personnels des services d'aide et d'accompagnement à domicile (SAAD) n'entraient pas dans le champ de ces dispositifs dès lors qu'ils étaient des opérateurs privés.

L'article 4 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 a en partie répondu à cette question le principe d'exonération fiscale et sociale aux primes versées aux agents et salariés des établissements de santé privés ainsi qu'à ceux de l'ensemble des établissements et services sociaux et médico-sociaux dont les SAAD pour personnes âgées et personnes handicapées. Il restait toutefois à assurer l'attribution effective de telles primes aux intéressés, délicat dès lors que le financement des SAAD est partagé entre la CNSA et les départements.

L'État et l'Assemblée des départements de France (ADF) ont trouvé un accord le 4 août dernier sur la base des principes suivants :

- le versement d'une prime de 1 000 euros aux personnels concernés ;

- le partage du coût de cette opération, soit 160 millions d'euros , à moitié-moitié entre l'État et les départements .

II - Une participation de 80 millions d'euros de la CNSA

1. La définition et la répartition du financement de la CNSA

Le présent article concrétise le financement de la part « de l'État » en vue du versement de la prime exceptionnelle destinée au personnel des SAAD.

Ainsi, aux termes du I , la CNSA financerait, à titre exceptionnel pour 2020, une aide aux départements pour le financement de la prime exceptionnelle au titre de l'épidémie de covid-19.

Il est précisé que ce soutien :

- sera octroyé dans la limite de 80 millions d'euros ;

- sera réparti entre les départements en fonction des dernières données disponibles portant sur le volume total d'activité réalisée par les SAAD aux titres de l'allocation personnalisée d'autonomie (APA), de la prestation de compensation du handicap (PCH) et de l'aide-ménagère versée par les départements ;

- et sera accordé aux départements « dans la limite de la moitié du montant de prime exceptionnelle financé par chacun d'entre eux ».

Les primes devront être versées aux personnels concernés avant la fin de l'année afin de bénéficier du dispositif d'exonération décrit supra .

2. La réallocation de certaines ressources de la CNSA

Le présent article précise que la CNSA devra consacrer à cette opération :

- une partie des crédits prévus pour l'allocation journalière du proche aidant (AJPA) ;

- et une partie de ses fonds propres.

Dans les faits, le principal canal de financement sera la réallocation à cette fin des 50 millions d'euros destinés à la préfiguration de la réforme de la tarification des SAAD et prévus au XI de l'article 25 de la loi n° 2019-1446 de financement de la sécurité sociale pour 2020.

En effet, cette réforme contestée a pris du retard, notamment en raison des contentieux engagés contre le décret pris pour l'application du dispositif de la LFSS pour 2020. Elle semble à présent renvoyée à la future loi sur le grand âge et l'autonomie. C'est pourquoi le II du présent article propose l'abrogation du XI de l'article 25 de la LFSS pour 2020.

Le coût supplémentaire pour la CNSA de cette opération s'élèvera donc à une trentaine de millions d'euros .

III - L'ajout d'un rapport par l'Assemblée nationale

L'Assemblée nationale a adopté cet article en lui ajoutant, à l'initiative de Thierry Michels et plusieurs autres députés, un III aux termes duquel le Gouvernement devra remettre au Parlement, au plus tard le 1 er mars 2021, un rapport d'information sur l'attribution de l'aide mentionnée au personnel des SAAD ainsi que les départements bénéficiaires du soutien financier de la CNSA.

IV - L'approbation de ce dispositif par la commission

La commission approuve le mécanisme proposé et ne s'oppose pas à la remise de ce rapport qui permettra de faire le bilan des primes versées au sein de chaque département.

Il est néanmoins curieux que le financement d'une promesse de l'État soit assuré, en définitive, par la sécurité sociale au travers d'un financement de collectivités territoriales par la CNSA.

La commission vous demande d'adopter cet article sans modification.

Article 4 bis

(nouveau)

Rapport sur le bilan de l'expérimentation de la

réforme

du financement de l'aide à domicile

Cet article prévoit que le Gouvernement remet au Parlement un rapport sur le bilan de l'expérimentation de la réforme du financement de l'aide à domicile introduite par la LFSS pour 2019.

La commission vous demande de supprimer cet article.

I - Le dispositif proposé : un rapport d'évaluation de l'expérimentation de la réforme du financement de l'aide à domicile de 2019

A. L'expérimentation de la réforme du financement de l'aide à domicile incluse dans le PLFSS pour 2019

L'article 26 de la LFSS pour 2019 7 ( * ) a prévu que la CNSA « contribue à la réforme du financement des services qui apportent au domicile des personnes âgées en perte d'autonomie et des personnes handicapées une assistance dans les actes quotidiens de la vie dans la limite de 50 millions d'euros prélevés sur ses ressources et dans des conditions définies par voie réglementaire ». Une disposition analogue a été reconduite dans la LFSS pour 2020.

Le décret du 15 mai 2019 8 ( * ) a précisé la répartition et l'utilisation des 50 millions d'euros devant permettre de préfigurer le nouveau modèle de tarification des services d'accompagnement et d'aide à domicile (Saad). D'après sa notice, le nouveau modèle de financement vise à assurer l'accessibilité financière et géographique des services pour les bénéficiaires, favoriser une plus grande équité de traitement , rendre l'offre plus lisible , assurer une meilleure transparence tarifaire et mieux maîtriser les restes à charge pour les usagers.

Aux termes du décret, l'enveloppe est répartie entre les départements par la CNSA au prorata du nombre d'heures d'aide humaine aux personnes âgées et handicapées réalisées en 2017 sur leur territoire par les Saad. L'article 1 er donne à chaque département trente jours à compter de la publication du décret pour communiquer cette information à la CNSA, et l'article 2 quarante-cinq jours à la CNSA pour verser les fonds.

L'article 3 dispose que les départements répartissent ces crédits entre les Saad retenus dans le cadre d'un appel à candidatures, dont le cahier des charges, qui figure en annexe du décret, porte notamment comme critères le profil des personnes prises en charge, l'amplitude horaire d'intervention, et les caractéristiques du territoire d'intervention.

Les crédits doivent être versés aux Saad retenus en contrepartie de la conclusion d'un contrat pluriannuel d'objectifs et de moyens (CPOM) au plus tard le 31 mars 2020, affichant des objectifs ressortissant aux trois mêmes thèmes.

L'article 4 indique que les crédits sont versés par le biais de tarifs nationaux de référence pour l'APA et la PCH, applicables à tous les services. Une dotation complémentaire du département est en outre allouée à tous les Saad retenus, ce qui préfigure un modèle avec tarifs socle (APA et PCH) et un complément de financement sur objectifs.

Seuls 60 départements sur les 66 qui avaient initialement répondu à la sollicitation de la CNSA se sont engagés, mais la crise sanitaire a conduit le Gouvernement à reporter la date avant laquelle les départements devaient faire remonter les données relatives à l'utilisation des crédits pour 2019. Initialement fixée au 30 juin 2020, celle-ci a été décalée au 15 septembre 2020. En conséquence, la mission de contrôle de l'Assemblée nationale dont le rapport a été publié en juillet dernier 9 ( * ) n'a pu faire qu'un bilan provisoire du dispositif. Saupoudrage des crédits, complexité des appels à projet, mécompréhension de la part d'un certain nombre d'acteurs... Son avis est finalement « mitigé ».

B. Le dispositif proposé à l'Assemblée nationale : un rapport d'évaluation de l'expérimentation

L'amendement n° 2650 adopté par l'Assemblée nationale à l'initiative du groupe La République en marche, dispose que, dans un délai d'un an à compter de la promulgation de la présente loi, le Gouvernement remet au Parlement un rapport dressant le bilan de l'expérimentation de la réforme du financement des services d'aide et d'accompagnement à domicile, financée en 2019 par une contribution de la Caisse nationale de solidarité pour l'autonomie de 50 millions d'euros.

II - La position de la commission : suppression de l'article

La commission partage naturellement le souhait de disposer d'une évaluation de l'expérimentation lancée en 2019, mais doute fort qu'il soit nécessaire pour cela de faire dans la loi la demande d'un rapport au Gouvernement. Les députés n'en ont d'ailleurs pas eu besoin pour confier à Mmes Annie Vidal - co-présidente de la MECSS - et Agnès Firmin Le Bodo, dans le cadre du Printemps de l'évaluation, le soin de faire le point sur l'utilisation des 50 millions d'euros ouverts en 2019. Il sera de la même façon essentiel de suivre l'application de la nouvelle méthode de réforme de la tarification engagée, à l'initiative du Gouvernement, par l'article 25 A 10 ( * ) .

La commission vous demande de supprimer cet article.

Article 5

Ratification des décrets de relèvement des

plafonds d'emprunt

de l'Acoss et de la CCMSA

Cet article vise, en application des dispositions organiques relatives aux lois de financement de la sécurité sociale, à ratifier les décrets de relèvement des plafonds d'emprunt des organismes de financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - La ratification proposée de deux décrets de relèvement de plafonds d'emprunt

A. Un relèvement possible des plafonds d'emprunt, des ratifications rendues nécessaires par la loi organique

Conformément aux dispositions de l'article LO 111-3 du code de la sécurité sociale, la liste des régimes obligatoires de base et des organismes concourant à leur financement habilités à recourir à des ressources non permanentes , ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources est arrêtée en loi de financement de la sécurité sociale .

Le principal établissement concerné est l'Agence centrale des organismes de sécurité sociale, l'Acoss, qui assure le rôle de « banque » du régime général.

L'article LO. 111-9-2 prévoit qu' en cas d'urgence , il peut être dérogé à ces montants fixés en loi de financement, par décret en Conseil d'État . La ratification de ces décrets doit être demandée , aux termes du même article organique, dans le plus prochain projet de loi de financement de la sécurité sociale. C'est l'objet du présent article.

B. Une situation exceptionnelle justifiant le relèvement du plafond à un niveau jamais égalé

1. Une contraction majeure et soudaine des recettes face à une hausse simultanée des dépenses

La dégradation soudaine et majeure de la situation économique du fait du confinement décidé en mars 2020 a provoqué des conséquences immédiates et brutales sur les ressources de l'Acoss . Les recettes ont ainsi été substantiellement réduites, notamment par les mécanismes de report décidés.

Le directeur général de l'Acoss expliquait ainsi devant la commission le 21 octobre 2020 que « les reports de cotisations très largement accordés aux employeurs comme aux indépendants, sans formalité préalable, ont culminé à 16,6 milliards d'euros pour les employeurs à la fin juin, à 10,3 milliards d'euros pour les indépendants à la fin août ».

Dans le même temps, la situation sanitaire a nécessité le déblocage d'urgence de nouvelles dépenses supportées par l'assurance maladie .

La conjugaison de la forte baisse des recettes et de la hausse des dépenses conduisait à un risque majeur sur les capacités de l'Acoss à réaliser les opérations périodiques dont elle a la charge, particulièrement le versement des prestations de retraite pour le compte de la Cnav.

Comme le souligne le Gouvernement, « la limite dans laquelle les régimes obligatoires de base pouvaient recourir à des ressources non permanentes pour couvrir leurs besoins en trésorerie en application de la LFSS 2020 aurait été dépassée dès début avril ».

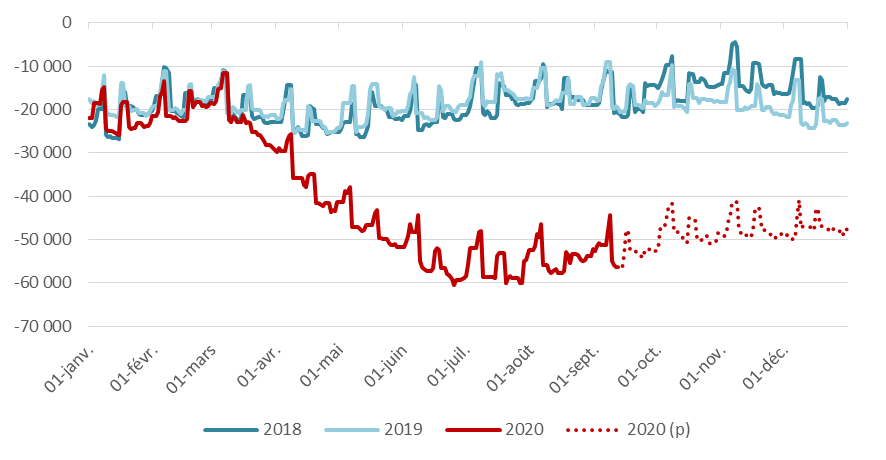

Soldes nets de trésorerie de l'Acoss

en millions d'euros

Source : Commission des affaires sociales du Sénat, d'après les données de l'Acoss

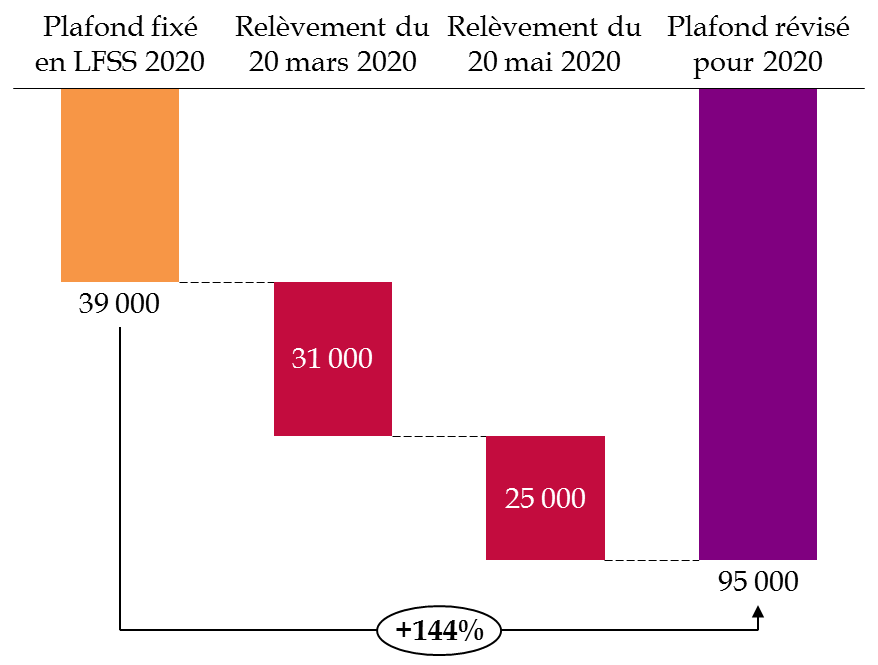

2. Une révision du plafond par deux fois

Face à cette situation inédite, le Gouvernement a relevé dans l'urgence par deux fois la limite fixée à l'Acoss pour le recours à des ressources non permanentes, en mars et en mai 2020.

Ces relèvements du plafond initial ont été de 31 puis 25 milliards d'euros. Le montant de 95 milliards d'euros représente ainsi une augmentation de 144 % par rapport au montant fixé en LFSS pour 2020.

Le plafond de la Caisse centrale de la mutualité sociale agricole a également été relevé en mai de 900 millions d'euros.

Limite de recours aux ressources non permanentes

de

l'Acoss et la CCMSA pour 2020

en millions d'euros

|

LFSS 2020 |

Décret

|

Décret

|

Écart montrant révisé/LFSS |

|

|

Agence centrale des organismes de sécurité sociale |

39 000 |

70 000 |

95 000 |

56 000 |

|

Caisse centrale de la mutualité sociale agricole |

4 100 |

- |

5 000 |

900 |

Limite de recours aux ressources non permanentes

de

l'Acoss et la CCMSA pour 2020

en millions d'euros

Source : Commission des affaires sociales du Sénat, d'après les données de l'Acoss

Si des relèvements en cours d'exercice du plafond d'emprunt de l'Acoss n'est pas une situation inédite, de telles proportions de relèvement n'ont, elles, jamais été atteintes.

3. Un plafond initial largement dépassé

Compte tenu de la situation de trésorerie constatée, le relèvement du plafond initial apparaît largement justifié.

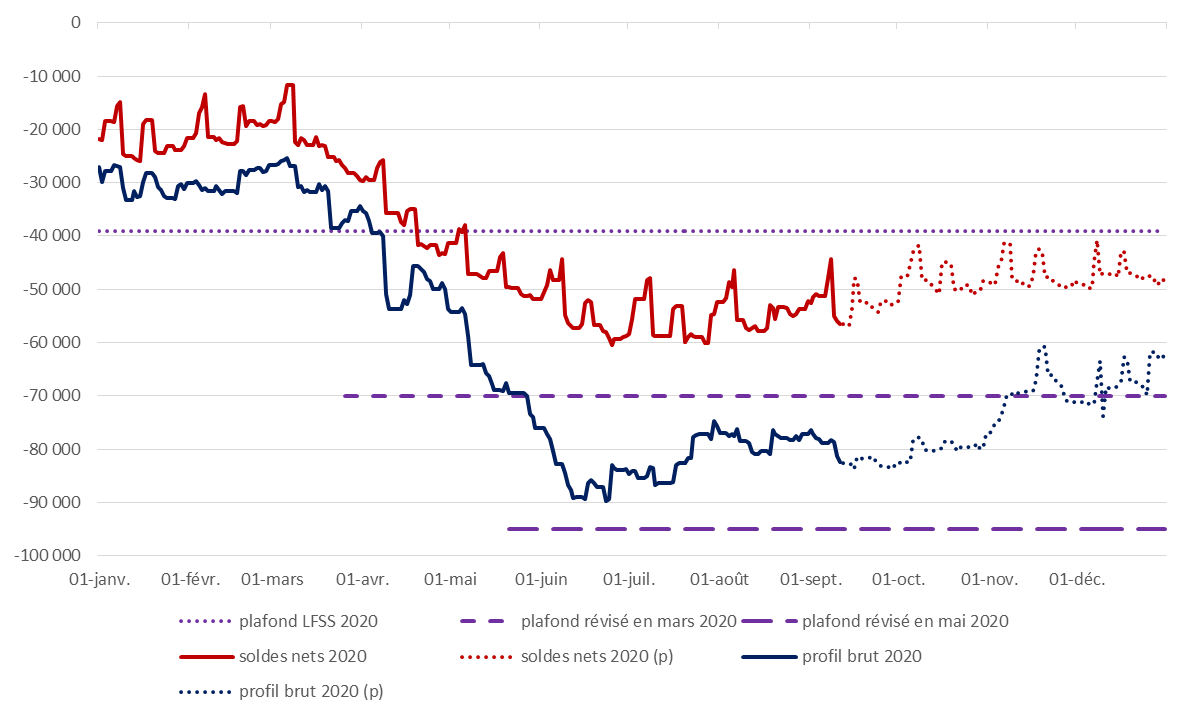

Situation de trésorerie nette de l'Acoss en 2021 au regard des limites fixées

en millions d'euros

Source : Commission des affaires sociales du Sénat, d'après les données de l'Acoss

Si le solde net n'a sur l'année pas atteint le premier plafond révisé, le point bas annuel intégrant les financements liés à la politique de gestion des risques financiers et l'encours des avances aux régimes de base a été atteint le 22 juin 2020 à - 89,7 milliards d'euros .

Il convient de noter enfin que des apports conséquents ont été réalisés sur l'année 2020 de manière exceptionnelle en application de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie :

- le versement de la soulte IEG gérée par le fonds de réserve pour les retraites, à hauteur de 5,1 milliards d'euros en juillet ;

- des versements de la Caisse d'amortissement de la dette sociale au titre des transferts de déficits constatés au 31 décembre 2019, à partir d'août, à hauteur de 16,4 milliards d'euros .

Ces opérations ont sensiblement contribué au redressement de la situation financière de l'Acoss sur le second semestre 2020.

C. Des conditions de financements particulières

1. Un recours à des nouveaux instruments financiers

Les instruments de marché ( european commercial paper, ECP et negotiable european commercial papers , NeuCP) demeurent la première source de financement de l'Acoss en 2020. Cependant, si les montants d'ECP sont plus importants en 2020 qu'en 2019 en valeur absolue, leur proportion a baissé dans le mix de financement de l'agence.

Surtout, la répartition des instruments financiers mobilisés sur 2020 montre un important recours aux financements de la Caisse des dépôts et consignations. Les concours de la CDC représentent en 2020 17 % du financement des besoins de trésorerie de l'Acoss , quand ils ne dépassaient pas 4 % depuis 2016. Comme l'indique l'annexe 4 au PLFSS 2021, le montant maximal conventionnel des prêts de court et moyen terme de la Caisse des dépôts et consignations, fixé à 11 milliards d'euros, a été complété par un prêt de 10 milliards d'euros.

L'ACOSS a en outre négocié des prêts supplémentaires auprès d'autres partenaires bancaires, dont l'encours a atteint 21,1 milliards d'euros en juin 2020. Les concours d'autres banques , non sollicités dans les derniers exercices, ont ainsi atteint 13 % du financement des besoins de trésorerie .

2. Des taux négatifs permettant un résultat positif

La politique monétaire menée par la Banque centrale européenne à travers ses taux directeurs ainsi que la forte demande de titres publics de court terme se traduit pour l'Acoss par des taux négatifs sur ses titres de créances négociables ( NeuCP et ECP).

Ainsi les besoins majeurs de financement de trésorerie et les emprunts contractés pour y faire face se sont finalement traduits, comme depuis 2015, par un résultat positif, de 119,9 millions d'euros cette année .

D. Un dispositif se limitant aux seules ratifications

Le dispositif proposé par le Gouvernement et adopté sans modification par l'Assemblée nationale prévoit la ratification expresse des deux décrets publiés en mars et mai 2020 portant respectivement relèvement du plafond des avances de trésorerie au régime général de sécurité sociale et relèvement du plafond de recours aux ressources non permanentes des régimes obligatoires de base de sécurité sociale.

II - Une ratification proposée conforme malgré des réserves

A. Une situation qui aurait pu justifier le dépôt d'un projet de loi de financement rectificative

La commission ne conteste pas le caractère d'urgence qui a contraint le Gouvernement à relever, par deux fois, ces plafonds d'emprunt. Les souplesses prévues par les dispositions organiques ont montré leur pertinence et leur utilité en cas de crise.

Cependant, la commission des affaires sociales estime que face à une situation d'une telle ampleur, le relèvement de ce plafond aurait dû se faire au moyen d'un projet de loi de financement rectificative ou, à défaut, être ratifié par un tel projet déposé à l'été. Constatant la proportion du relèvement réalisé qui a porté la limite d'emprunt à 2,4 fois le montant initial , la commission des affaires sociales du Sénat a considéré qu'il était nécessaire que le Parlement soit saisi et sollicité plusieurs fois auprès du Gouvernement le dépôt d'un tel PLFRSS, ce que le Gouvernement a refusé de faire.

En outre, la commission souhaite souligner que si les décrets de relèvement des plafonds sont autorisés par la loi organique, l'article LO. 111-9-2 prévoit, au même titre que l'avis nécessaire du Conseil d'État, une information préalable des commissions des affaires sociales de l'Assemblée nationale et du Sénat . Si l'exposé des motifs de cet article indique que le décret a été « transmis pour avis » au Parlement en mars, la commission constate que l'obligation d'information n'a pas été respectée pour le premier décret, entachant ainsi sa validité.

B. Une ratification soutenue par la commission

Sous les réserves évoquées quant à la méthode retenue, la commission vous demande d'adopter cet article et procéder à la ratification des deux décrets.

Article 6

Mise en

oeuvre de la compensation des exonérations créées

lors

de la crise du covid-19

Cet article définit les modalités pratiques de la compensation des exonérations exceptionnelles mises en place afin de faire face à la crise provoquée par l'épidémie de covid-19.

La commission vous demande d'adopter cet article sans modification.

I - Des exonérations exceptionnelles mises en place dans le troisième collectif budgétaire de 2020

A. Un dispositif d'exonération et d'aide au recouvrement

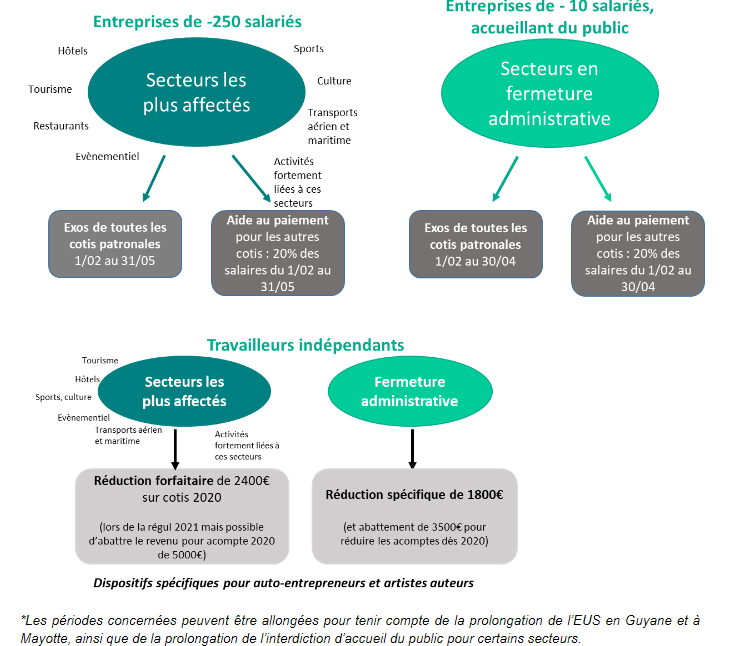

Afin d'apporter une réponse en urgence aux entreprises actives dans les secteurs les plus touchés par la crise résultant de la pandémie de covid-19, les pouvoirs publics ont mis en place un dispositif exceptionnel d'exonération de cotisations et contributions sociales , dans le cadre de l'article 65 de la troisième loi de finances rectificative pour 2020 11 ( * ) .

Ce dispositif se présente comme le cumul :

- d'une part, d'une exonération des cotisations et contributions à la charge de l'employeur , à la seule exception des cotisations de retraite complémentaire ;

- d'autre part, d'une « aide au recouvrement » des cotisations et contributions sociales dues par l'employeur, ce qui revient à l'octroi d'un crédit accordé aux entreprises concernées pour les aider à payer ces cotisations et contributions, dans la limite de 20 % des revenus d'activité sur lesquels elles sont calculées .

Dans ce cadre, aux termes de la loi de finances rectificative, « les employeurs peuvent, jusqu'au 31 octobre 2020, régulariser leurs déclarations sociales afin de bénéficier des exonérations » ou de l'aide à leur recouvrement sans application des pénalités.

B. Les entreprises concernées

Le dispositif mis en place à l'article 65 de la troisième loi de finances rectificative pour 2020 concerne les entreprises suivantes :

- les entreprises de moins de 250 salariés et exerçant leur activité de certains secteurs particulièrement touchés par la crise soit parce qu'elle appartient à un secteur particulièrement concerné par des fermetures administratives (liste S1 pour l'indemnisation du chômage partiel), soit parce qu'elle appartient à un secteur dont l'activité dépend de ces secteurs fortement touchés et a subi une perte dépassant un seuil, fixé par décret à 80 % du chiffre d'affaires (liste S1 bis ). Dans ces deux situations, l'exonération de cotisations sociales patronales porte sur la période comprise entre le 1 er février et le 31 mai 2020 ;

- les entreprises de moins de dix salariés concernées par une mesure de fermeture obligatoire . La période d'exonération est alors celle s'étendant du 1 er février au 30 avril 2020.

Liste des secteurs d'activités dont les

entreprises

sont considérées comme particulièrement

touchées par la crise

|

Liste S1 |

Liste S1 bis |

|

Téléphériques et remontées mécaniques Hôtels et hébergement similaire Hébergement touristique et autre hébergement de courte durée Terrains de camping, parcs pour caravanes, véhicules de loisirs Restauration traditionnelle Cafétérias et autres libres-services Restauration de type rapide Restauration collective sous contrat Services des traiteurs Débits de boissons Projection de films cinématographiques et autres industries techniques du cinéma et de l'image animée Location et location-bail d'articles de loisirs et de sport Activités des agences de voyage Activités des voyagistes Autres services de réservation et activités connexes Organisation de foires, événements publics ou privés, salons ou séminaires professionnels, congrès Agences de mannequins Entreprises de détaxe et bureaux de change (changeurs manuels) Enseignement de disciplines sportives et d'activités de loisirs Arts du spectacle vivant Activités de soutien au spectacle vivant Création artistique relevant des arts plastiques Gestion de salles de spectacles et production de spectacles Gestion des musées Guides conférenciers Gestion des sites et monuments historiques et des attractions touristiques similaires Gestion des jardins botaniques et zoologiques et des réserves naturelles Gestion d'installations sportives Activités de clubs de sports Activité des centres de culture physique Autres activités liées au sport Activités des parcs d'attractions et parcs à thèmes Autres activités récréatives et de loisirs Entretien corporel Trains et chemins de fer touristiques Transport transmanche Transport aérien de passagers Transport de passagers sur les fleuves, les canaux, les lacs, location de bateaux de plaisance Cars et bus touristiques Balades touristiques en mer Production de films et de programmes pour la télévision Production de films institutionnels et publicitaires Production de films pour le cinéma Activités photographiques Enseignement culturel |

Culture de plantes à boissons Culture de la vigne Pêche en mer Pêche en eau douce Aquaculture en mer Aquaculture en eau douce Production de boissons alcooliques distillées Fabrication de vins effervescents Vinification Fabrication de cidre et de vins de fruits Production d'autres boissons fermentées non distillées Fabrication de bière Production de fromages sous AOP/IGP Fabrication de malt Centrales d'achat alimentaires Autres intermédiaires du commerce en denrées et boissons Commerce de gros de fruits et légumes Herboristerie/horticulture/commerce de gros de fleurs et plans Commerce de gros de produits laitiers, oeufs, huiles et matières grasses comestibles Commerce de gros de boissons Mareyage et commerce de gros de poisson, coquillage, crustacés Commerce de gros alimentaire spécialisé divers Commerce de gros de produits surgelés Commerce de gros alimentaire Commerce de gros non spécialisé Commerce de gros textile Intermédiaires spécialisés commerce d'autres produits spécifiques Commerce de gros d'habillement et de chaussures Commerce de gros d'autres biens domestiques Commerce de gros de vaisselle, verrerie et produits d'entretien Commerce de gros de fournitures et équipements divers pour le commerce et les services Autres services de restauration n.c.a. Blanchisserie-teinturerie de gros Stations-services Enregistrement sonore et édition musicale Post-production de films cinématographiques, de vidéo et de programmes de télévision Distribution de films cinématographiques Editeurs de livres Prestation/location chapiteaux, tentes, structures, sonorisation, lumière et pyrotechnie Services auxiliaires des transports aériens Transports de voyageurs par taxis et VTC Location de courte durée de voitures et de véhicules automobiles légers |

Source : ministère du travail, de l'emploi et de l'insertion

En outre, des dispositifs spécifiques ont été mis en place pour les travailleurs non-salariés de ces mêmes secteurs , qui bénéficient d'une réduction forfaitaire de cotisations (1 800 euros à 2 400 euros selon les secteurs), de nature à mieux aider les professionnels dont les revenus sont les plus faibles. Les artistes-auteurs bénéficient également d'un dispositif du même ordre, qui peut aller de 500 à 2 000 euros.

Le schéma suivant résume l'ensemble de ces dispositions.

II - Le dispositif envisagé : une compensation opérée auprès de chacun des organismes par l'Acoss, qui serait le destinataire unique des crédits de l'État

Du fait de l'adoption de ce dispositif par une loi n'ayant pas le caractère d'une loi de financement de la sécurité sociale, la perte de recettes qui en résulte pour les organismes de sécurité sociale doit leur être compensée par l'État - le présent PLFSS ne prévoyant à cet égard pas de dérogation à ce principe.

De manière classique, cette compensation pourrait prendre la forme de l'attribution à chacun de ses organismes soit de crédits budgétaires soit d'une recette fiscale.

Le présent article propose toutefois la mise en place d'un mécanisme destiné à simplifier la gestion de ce système .

Ainsi, l'aide au paiement serait supportée soit par l'Agence centrale des organismes de sécurité sociale (Acoss), soit par la Mutualité sociale agricole (MSA) pour les ressortissants du régime agricole. Ces deux organismes assureraient donc le versement des cotisations et contributions aux caisses et organismes concernés.

Au bout du compte, l'Acoss et la MSA seraient les seuls attributaires de la compensation du coût du dispositif par le budget de l'État . Cette opération passe par le programme 360 « Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire » de la mission « Plan d'urgence face à la crise sanitaire », doté de 3 milliards d'euros dans le cadre du troisième collectif budgétaire de 2020.

III - La position de l'Assemblée nationale

L'Assemblée nationale a adopté le présent article au bénéfice de l'adoption d'un amendement du rapporteur général Thomas Mesnier, précisant la rédaction du dispositif afin de permettre à la MSA de couvrir l'ensemble des attributaires pour lesquels elle enregistre et verse des cotisations et des contributions.

IV - La position de la commission

La commission approuve, en premier lieu, l'application du principe de compensation des pertes de recettes aux organismes concernés résultant des exonérations exceptionnelles destinées à aider les entreprises les plus touchées à faire face aux conséquences de la crise du covid-19.

En outre, les modalités de compensation définies par le présent article présentent un double mérite :

- celui de prendre la forme de l'attribution de crédits budgétaires, ce qui assure une compensation effective et se justifie d'autant plus en raison du caractère sectoriel de ce soutien aux entreprises ;

- et celui de la simplicité de gestion pour l'ensemble des organismes concernés, grâce à la centralisation des opérations par l'Acoss et la MSA.

La commission vous demande d'adopter cet article sans modification.

Article additionnel

après l'article 6

Compensation à la sécurité

sociale du budget réel

de l'Agence nationale de santé publique

pour l'année 2020

Cet article a pour objet de fixer le principe d'une compensation de l'État à la sécurité sociale du budget réel de l'Agence nationale de santé publique pour l'année 2020.

I - Un budget de l'ANSP qui a explosé en 2020 sous l'effet de dépenses régaliennes pour répondre à la crise du covid-19

L'article 45 de la loi de financement de la sécurité sociale pour 2020 a procédé au transfert de l'État à la sécurité sociale du financement de l'Agence nationale de santé publique (ANSP, dite Santé publique France). Le Sénat et sa commission des affaires sociales s'étaient opposés à ce transfert, sa rapporteure pour la branche maladie, alors Catherine Deroche, considérant que « le financement intégral de Santé publique France par l'État reste légitime au regard du rôle pivot que cet opérateur occupe dans notre système de veille épidémiologique et de sécurité sanitaire. Son transfert vers l'assurance maladie affaiblirait en outre la visibilité du Parlement sur les moyens consentis à cette agence ».

C'est peu dire que l'année 2020 a totalement justifié cette analyse.

En effet, face à la crise épidémique de covid-19, Santé publique France a été totalement mobilisée par l'État afin de reconstituer ses stocks stratégiques de divers dispositifs médicaux, en particulier les masques chirurgicaux et FFP2.

Pour accomplir cette mission régalienne pilotée par l'État , l'agence a vu son budget exploser, passant de 156 millions d'euros à 4,8 milliards d'euros .

S'agissant de la mise à l'écart du Parlement, il est confondant de constater qu'alors que le Gouvernement aurait été contraint de passer par une loi de finances rectificative pour débloquer un tel budget si l'ANSP était toujours financée par l'État, il s'est totalement abstenu de demander une quelconque autorisation au Parlement pour augmenter l'Ondam dans la même proportion, passant par de simples arrêtés ministériels 12 ( * ) .

De tels procédés de débudgétisation ne sont pas admissibles. Le rapporteur général a d'ailleurs souligné la nécessité de faire évoluer la LOLFSS afin d'introduire la notion de crédits limitatifs pour les dépenses prises en charge par la sécurité sociale autres que le versement de prestations légales, et qui sont en fait arbitrables par les pouvoirs publics.

II - La nécessité de compenser intégralement cette charge à la branche maladie faute de pouvoir retransférer l'ANSP à l'État

Au vu de ce qui précède, la commission considère qu'il conviendrait que le financement de l'ANSP relève de nouveau de l'État.

Cependant, l'article 40 de la Constitution ne permettant pas à l'initiative parlementaire de procéder à un tel transfert de charge entre personnes publiques, il importe a minima que l'État compense intégralement à la branche maladie le coût des dépenses régaliennes qu'il a lui-même engagées et fait supporter à l'ANSP . L'objet du présent article est de poser le principe d'une telle compensation tout en en renvoyant les modalités concrètes à la loi de finances, seule habilitée à affecter à une personne publique autre que l'État tout ou partie du produit d'une imposition de l'État.

D'autre part, à plus long terme, si le financement de l'ANSP devait toujours être assuré par la sécurité sociale, la fraction de TVA affectée à la branche maladie à cette fin (soit 156 millions d'euros) devrait nécessairement être recalibrée pour correspondre au budget réel de l'agence, certainement appelé à augmenter de façon structurelle.

La commission vous demande d'adopter un article additionnel ainsi rédigé (amendement n° 136).

Article 6 bis

(nouveau)

Régime social de l'indemnité d'activité

partielle

Cet article, inséré par l'Assemblée nationale, maintient pour 2021 le régime d'assujettissement à la CSG des indemnités légales et complémentaires d'activité partielle prévu en 2020, pérennise la prise en compte des périodes concernées au titre du calcul des droits à pension et opère plusieurs ajustements rédactionnels au sein du code de la sécurité sociale.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Un article qui vise essentiellement à pérenniser des dispositions relatives au traitement social de l'indemnité d'activité partielle introduites de manière exceptionnelle en 2020

A. Clarification des règles relatives à l'assujettissement à la CSG des avantages liées à la cessation d'activité

1. Suppression des taux réduits et nuls

Les avantages attachés à la cessation d'activité, dont les indemnités d'activité partielle, sont aujourd'hui, comme les allocations chômage, assujettis à la CSG au taux applicable aux revenus de remplacement, soit 6,2 %. Lorsque le revenu fiscal de référence du bénéficiaire est inférieur à certains seuils, ce taux est réduit à 3,8 % (III de l'article L. 136-8 du code de la sécurité sociale) ou les avantages en question sont exonérés de CSG (4° du II de l'article L. 136-1-2) 13 ( * ) .

Par ailleurs, l'article L. 136-1-2 précise que le prélèvement de la CSG sur ces revenus ne peut conduire le bénéficiaire à percevoir, en tenant compte le cas échéant de la rémunération d'activité maintenue, à percevoir moins que le salaire minimum interprofessionnel de croissance (SMIC) brut, soit 1 539,42 euros mensuels 14 ( * ) . Un écrêtement de la CSG prélevée doit alors être effectué.

Le a) du 3° du I supprime, à l'article L. 136-1-2 du CSS, la référence aux avantages liés à la cessation d'activité parmi les revenus pouvant faire l'objet d'une exonération de CSG. Cette exonération reste applicable s'agissant des allocations chômage.

Le b) du 5° supprime, à l'article L. 136-8, la mention des avantages versés au titre de la cessation d'activité parmi les revenus de remplacement pouvant, sous condition de ressources, faire l'objet d'un taux réduit de CSG.

En revanche, le b) du même 3° maintient l'application du dispositif d'écrêtement permettant que les prélèvements sociaux ne conduisent pas à réduire l'indemnité versée en deçà du niveau du SMIC.

2. Précisions à droit constant

L'article L. 136-2 du CSS (3° du I) prévoit l'application d'un abattement représentatif de frais professionnels pour le calcul de la CSG due au titre des allocations chômage, dont le montant s'élève à 1,75 % de l'assiette. Le 4° du I du présent article tend à prévoir l'application de cet abattement aux avantages liés à la cessation d'activité autres que les allocations chômage. Il s'agit là, selon les informations données au rapporteur général, de clarifier le droit applicable, cet abattement étant déjà effectué en pratique.

Le a) du 5° clarifie, sous forme d'énumération, la rédaction du 1° du II de l'article L. 136-8 du CSS, qui précise le taux de CSG (6,2 %) applicable aux revenus de remplacement et ajoute une mention des avantages liés à la cessation d'activité.

Le c) procède par ailleurs à la correction d'une erreur matérielle.

Enfin, le 4° du III précise que l'indemnité légale d'activité partielle est un revenu de remplacement au sens des dispositions du code de la sécurité sociale relatives à la CSG.

B. Maintien pour 2021 du régime dérogatoire d'assujettissement aux cotisations et contributions sociales des indemnités d'activité partielle

1. Le régime dérogatoire prévu en 2020

Dans un contexte de recours massif à l'activité partielle, le législateur est intervenu au cours de l'année 2020 pour simplifier les règles d'assujettissement de l'indemnité versée aux salariés concernés à la contribution sociale généralisée (CSG).

L'ordonnance n° 2020-346 du 27 mars 2020 15 ( * ) (art. 11) a ainsi précisé que cette allocation, qui est exonérée de cotisations sociales, est assujettie à la CSG au taux applicable aux revenus de remplacement, soit 6,2 %.

Cette disposition constituait une dérogation aux dispositions des articles L. 136-8 et L. 136-1-2 du CSS relatives à l'application du taux réduit ou de l'exonération de CSG à raison du revenu.

L'ordonnance n° 2020-460 16 ( * ) du 22 avril 2020 est venue par la suite préciser que, lorsque la somme de l'indemnité légale et de l'indemnité complémentaire dépasse 3,15 fois le SMIC, la part de l'indemnité complémentaire versée au-delà de ce montant est assujettie à la CSG au taux applicable aux revenus d'activité (9,2 %) ainsi qu'aux cotisations et contributions sociales. Cette règle est dérogatoire dans la mesure où elle conduit à traiter une fraction d'un revenu de remplacement comme un revenu d'activité.

Ces dispositions sont applicables jusqu'au 31 décembre 2020.

2. Le maintien des règles applicables pour 2021

Le IV du présent article vise à permettre une stabilité des règles d'assujettissement des indemnités d'activité partielle en 2021.

Compte tenu des modifications introduites par le présent article, la dérogation aux articles L. 136-1-2 et L. 136-8 n'est plus nécessaire.

En revanche, l'assujettissement des indemnités extra-légales au taux applicable aux revenus d'activité ainsi qu'aux cotisations sociales lorsque le montant cumulé excède 3,15 SMIC nécessite une disposition législative expresse.

C. Prise en compte des périodes d'activité partielle pour l'ouverture des droits à la retraite

1. Pérennisation d'une mesure dérogatoire

L'article 11 de la loi du 17 juin 2020 17 ( * ) a prévu, à titre exceptionnel, que les périodes d'activité partielle comprises entre le 1 er mars et le 31 décembre 2020 seraient prises en compte pour l'ouverture des droits à la retraite. Les indemnités d'activité partielle n'étant pas soumises aux cotisations sociales et en particulier aux cotisations d'assurance vieillesse, cette mesure doit être financée par le fonds de solidarité vieillesse (FSV).

Le d) du 6° du I du présent article vise à pérenniser cette mesure en la codifiant. Il complète à cet effet l'article L. 351-3 du code de la sécurité sociale (CSS), relatif aux périodes prises en compte pour l'ouverture des droits à pension

Par cohérence, le 2° du même I complète l'article L. 131-2 qui définit les dépenses prises en charge par le FSV. Ce même 2 corrige par ailleurs des références obsolètes.

2. Application à certains régimes particuliers

L'application de cette mesure à Mayotte nécessite une modification de l'article 8 de l'ordonnance relative à la protection sanitaire et sociale à Mayotte 18 ( * ) , qui est opérée par le V du présent article.

De même, une disposition législative est nécessaire afin d'appliquer cette mesure aux ressortissants du régime social des marins, pour lesquels l'article 10 bis de l'ordonnance du 27 mars 2020 a prévu l'application du dispositif d'activité partielle 19 ( * ) . Le 2° du II du présent article complète à cet effet l'article L. 5552-16 du code des transports.

Par ailleurs, le 1° du même II supprime la borne d'âge au-delà de laquelle les périodes de chômage et de bénéfice de l'allocation amiante ne sont pas comptabilisées dans le calcul de la pension des ressortissants de ce régime. Cette borne d'âge n'apparaitrait en effet pas justifiée s'agissant de l'activité partielle, compte tenu du recours massif à ce dispositif sur la période récente. Sa suppression s'agissant des périodes de chômage et de bénéfice de l'allocation amiante relève d'une logique de cohérence.

3. Entrée en vigueur

Le VIII précise que les dispositions relatives à la prise en compte des périodes d'activité partielle pour le calcul des droits à la retraite sont applicables aux périodes d'activité partielle à compter du 1 er mars 2020 et pour les pensions prenant effet à compter du 12 mars 2020. L'article 11 de la du 17 juin 2020 devient dès lors redondant avec la disposition codifiée. Le VI du présent article prévoit donc son abrogation à compter de la date de son entrée en vigueur, soit le 19 juin 2020.

Toutefois, s'agissant du régime des marins, la prise en compte des périodes de chômage et de bénéfice de l'allocation amiante n'est pas rétroactive et entrera en vigueur le 1 er janvier 2021.

4. Correction de dispositions législatives devenue obsolètes.

Par ailleurs, plusieurs corrections s'apparentant, selon la direction de la sécurité sociale (DSS) à un « toilettage » légistique sont opérées par le 6° du I :

- le a) supprime une référence au 2° de l'article L. 5123-2 du code du travail, abrogé par la loi de finances pour 2012 20 ( * ) ainsi qu'au 4° du même article, relatif à l'allocation versée aux salariés dont l'emploi à temps plein est transformé en emploi à temps partiel, dispositif qui ne compte plus de nouveaux entrants ;

- le b) supprime une référence devenue obsolète ;

- le c) supprime une référence une allocation supprimée depuis le 31 décembre 2007.

Le 1° du I corrige enfin une erreur matérielle à l'article L. 131-2 du CSS.

D. Prolongation de la durée maximale du congé de reclassement

1. Le régime social applicable à la rémunération du congé de reclassement et du congé de mobilité

L'article L. 1233-71 du code du travail est relatif au congé de reclassement que les employeurs d'au moins 1 000 salariés sont tenus de proposer en cas de licenciement pour motif économique.

L'article L. 1233-72 précise, par renvoi aux articles L. 5123-4 et L. 5123-5, que la rémunération versée au salarié en congé de reclassement est cessible et saisissable dans les mêmes conditions que les salaires et n'est soumise ni à la taxe sur les salaires ni aux cotisations de sécurité sociale.

L'article L. 1237-18 est relatif au congé de mobilité que les employeurs d'au moins 300 salariés peuvent proposer à leurs salariés dans le cadre d'un accord collectif portant sur la gestion des emplois et des compétences. Aux termes de l'article L. 1237-18-3, la rémunération versée pendant les 12 premiers mois du congé de mobilité est soumise au même régime social que celle qui est applicable à la rémunération versée dans le cadre d'un congé de reclassement.

2. L'allongement de la durée du congé de reclassement et ses conséquences juridiques

Le 1° du III du présent article porte la durée maximale du congé de reclassement à 24 mois en cas de formation de reconversion professionnelle.

Le 2° modifie l'article L. 1233-72, afin d'aligner le régime social applicable à la rémunération versée au salarié pendant son congé de reclassement à celle qui est applicable à l'indemnité d'activité partielle.

Le 3° porte par cohérence de 12 à 24 mois la durée pendant laquelle la rémunération du salarié en congé de mobilité est soumise au même traitement social que la rémunération du salarié en congé de reclassement.

3 . Une modification à droit constant des dispositions relatives à l'assujettissement des contributions d'assurance chômage

L'article L. 5422-10 du code du travail dispose que les contributions d'assurance chômage versées par les employeurs ne sont passibles ni du versement forfaitaire sur les salaires ni des cotisations et contributions de sécurité sociale et qu'elles sont déductibles des bénéfices pour le calcul de l'impôt sur les sociétés.

La référence au versement forfaitaire sur les salaires est obsolète dans la mesure où ce prélèvement a été remplacé par la taxe sur les salaires. Cette taxe, comme les cotisations de sécurité sociale est calculée en prenant comme base l'assiette des revenus assujettis à la CSG.

Le 5° du III du présent article modifie la rédaction de l'article L. 5422-10 du code du travail afin de préciser simplement que les contributions d'assurance chômage sont exclues de l'assiette de la CSG, ce qui est déjà prévu à l'article L. 136-1-1 du CSS. Cette modification légistique n'a pas d'impact sur le droit existant.

II - Une mesure bienvenue

A. Une prise en compte des périodes d'activité partielle pour le calcul des droits à la retraite qui paraît justifiée

Tant que l'activité partielle concernait un nombre restreint de salariés pendant une durée limitée, souvent en raison d'aléas climatiques ou d'accidents, l'absence de prise en compte de ces périodes au titre du calcul des droits à la retraite constituait un problème à l'acuité limitée. Le recours massif et prolongé à ce dispositif dans le cadre de la lutte contre l'épidémie de covid-19 a conduit les pouvoirs publics à y remédier dans la loi du 17 juin 2020.

Les conditions d'urgences justifiées par le contexte dans lequel cette loi a été examinée par le Parlement justifiaient que la mesure prise soit d'application limitée dans le temps.

Une mesure pérenne semble à présent justifiée et, si on peut regretter que cette mesure ait été introduite par voie d'amendement déposé en séance publique et dépourvu d'étude d'impact, le rapporteur général y est favorable.

Si l'année 2020 et, peut-être, une partie de l'année 2021, seront marquées par un recours massif à l'activité partielle, on est en droit d'espérer que, une fois la situation sanitaire revenue à la normale, l'impact financier de cette mesure pour le FSV demeurera limité.

B. Un régime spécifique d'assujettissement aux cotisations et contributions sociales qui demeure pertinent en 2021

L'écrêtement de la CSG prélevée sur les avantages liés à la cessation d'activité pour garantir un revenu au moins égal au SMIC conduit, dans la plupart des cas, à rendre inopérantes les dispositions relatives au taux réduit - et, a fortiori , à l'exonération - de CSG à raison du revenu.

Selon les informations communiquées au rapporteur général par la DSS, ce dispositif était « très peu utilisé dans la mesure où cela demandait un travail particulièrement complexe et chronophage à l'employeur ».

Dès lors, l'exclusion des avantages liés à la cessation d'activité, dont les indemnités d'activité partielle mais pas les allocations chômage, des revenus de remplacement pouvant faire l'objet d'un taux réduit de CSG ou d'une exonération ne pose guère de difficulté.

S'agissant du traitement social de l'activité partielle, la stabilité en 2021 des règles applicables depuis mars 2020 apparaît pertinente dans un souci de lisibilité du droit.

L'assujettissement, sous le régime des revenus d'activité, des indemnités extra-légales au-delà de 3,15 SMIC est de nature à réduire le manque à gagner pour les finances publiques sans occasionner de perte de revenu insupportable pour les salariés concernés. En l'absence de données précises, on peut d'ailleurs supposer qu'une partie importante des salariés bénéficiant de ce niveau de rémunération occupe un poste compatible avec le télétravail et ne sera donc pas placé en position d'activité partielle.

La commission a adopté trois amendements rédactionnels (n° 137 , 138 et 139 ) du rapporteur général.

C. Un allongement de la durée maximale du congé de reclassement qui semble pertinent

La commission approuve enfin l'allongement de la durée du congé de reclassement, lorsque le salarié suit une formation de nature à permettre sa reconversion.

Cette mesure apparaît cohérente avec la volonté affichée par le Gouvernement d'utiliser la formation professionnelle comme un outil permettant de réorienter la main d'oeuvre des secteurs exposés à l'obsolescence vers des secteurs plus porteurs en termes d'emploi.

La commission vous demande d'adopter cet article ainsi modifié.

Article 6 ter

(nouveau)

Exonérations de cotisations et contributions de

sécurité sociale

au bénéfice des PME et des

travailleurs indépendants

dans le contexte de la crise sanitaire

Cet article, inséré par l'Assemblée nationale, crée un ensemble de dispositifs d'exonération et d'aide au paiement des cotisations sociales, similaire à ce qui a été prévu au printemps 2020, au bénéfice des petites et moyennes entreprises et des travailleurs indépendants impactés par la crise sanitaire.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Un dispositif d'aide aux entreprises et travailleurs indépendants similaire à celui qui a été mis en oeuvre au printemps 2020

Cet article, inséré par l'Assemblée nationale, sur proposition du Gouvernement, prévoit des mesures de soutien, sous forme d'exonérations de cotisations sociales patronales et d'une aide au paiement des cotisations restant dues , en faveur des petites et moyennes entreprises et des travailleurs indépendants des secteurs du tourisme, de l'hôtellerie, de la restauration, du sport, de la culture et de l'évènementiel. Les mesures proposées sont similaires à celles qui avaient été prévues au titre de l'année 2020, par l'article 65 de la loi de finances rectificative (LFR) du 30 juillet 2020 21 ( * ) .

A. Un dispositif d'exonération de cotisations patronales en faveur des entreprises des secteurs principalement touchés par les mesures visant à lutter contre l'épidémie

1. Entreprises éligibles

Le I du présent article prévoit un dispositif d'exonération de cotisations sociales en faveur des entreprises de certains secteurs particulièrement touchés par les mesures visant à lutter contre l'épidémie de covid-19.

Les entreprises visées sont les entreprises de moins de 250 salariés dont l'activité principale relève des secteurs du tourisme, de l'hôtellerie, de la restauration, du sport, de la culture et de l'évènementiel , « qui subissent les effets des mesures » prises depuis le 1 er septembre 2020 « aux fins de lutter contre la propagation de l'épidémie de covid-19 ».

Plus précisément, cette exonération s'appliquerait aux employeurs des secteurs concernés dont l'activité a été totalement interrompue sans que cette interruption résulte d'une fermeture volontaire et où que se situe l'activité interrompue.

Elle s'appliquerait également aux employeurs ayant observé une baisse d'au moins 50 % de leur chiffre d'affaire et dont l'activité est située dans un lieu concerné par des mesures règlementaires d'interdiction de la circulation des personnes prises dans le cadre de l'état d'urgence sanitaire depuis le 17 octobre 2020, date qui correspond à l'entrée en vigueur des premières mesures de couvre-feu.

Un sous-amendement du rapporteur général de la commission des affaires sociales de l'Assemblée nationale a étendu, comme cela avait été prévu par la LFR pour 2020, le bénéfice de cette exonération aux employeurs relevant de secteurs dépendant des secteurs principalement visés, à condition que la baisse de chiffre d'affaire constatée soit au moins égale à 80 % .

2. Définition de l'exonération

Les entreprises éligibles bénéficieraient d'une exonération totale des cotisations et contributions sociales patronales , à l'exception des cotisations dues au titre des régimes de retraite complémentaire obligatoire - qui présentent le lien le plus direct entre le versement des cotisations et le calcul de la pension.

L'exonération porte, dans la mesure où les conditions sont réunies, sur les sommes dues à compter du mois de septembre 2020 et jusqu'au 31 décembre 2020 . Il est toutefois précisé qu'un décret pourra prolonger cette période dans la limite du dernier jour du mois durant lequel l'état d'urgence prendra fin.

Cette exonération a vocation à être appliquée sur les cotisations et contributions restant dues après application le cas échéant de tous les autres dispositifs d'exonération ou de réduction de cotisations sociales (taux spécifiques, assiettes ou montants forfaitaires...) et est cumulable avec l'ensemble de ces dispositifs.

Un décret doit préciser les conditions de mise en oeuvre de ce dispositif.

B. Une aide au versement des cotisations et contributions sociales restant dues

Par ailleurs, le II du présent article prévoit, au bénéfice des mêmes employeurs et pour les mêmes périodes, un dispositif d'aide au paiement des cotisations et contributions sociales .

Cette aide s'élève à 20 % de la masse salariale au titre des périodes concernées et est imputable sur les sommes restant dues au titre des années 2020 et 2021 après application de l'exonération prévue par le présent article et des éventuelles autres exonérations applicables.

Il est précisé que cette aide constitue une réduction de cotisations sociales et qu'elle est soumise, à ce titre, aux dispositions du code de la sécurité sociale relatives à la compensation par l'État à la sécurité sociale (L. 131-7) et aux sanctions en cas d'infraction à la législation sur le travail illégal (L. 133-4-2 et L. 242-1-1). S'agissant de la compensation, selon les informations recueillies par le rapporteur général, celle-ci prendra la forme d'une compensation budgétaire intégrale prise en charge par la mission « Plan d'urgence face à la crise sanitaire » , à l'instar de ce qui a été fait dans le cadre de la LFR du 30 juillet 2020.

C. Un dispositif d'exonération en faveur des travailleurs indépendants

Les III et IV du présent article prévoient une aide en faveur des travailleurs indépendants qui satisfont les mêmes conditions de perte d'activité que celles prévues pour les employeurs de moins de 250 salariés mentionnés au I.

1. Travailleurs indépendants ne relevant pas du régime micro-social

Pour les travailleurs indépendants ne relevant pas du régime micro-social , cette aide prend la forme d'une réduction de cotisations et contributions de sécurité sociale dues au titre de l'année 2021 à hauteur d'un montant fixé par décret et dans la limite des montants dus.

Il est précisé que, lorsque les travailleurs indépendants concernés calculent leurs cotisations provisionnelles en prenant pour base le dernier revenu d'activité connu ou le revenu estimé de l'année en cours (art. L. 131-6-2 du code de la sécurité sociale), ils peuvent appliquer à cette base un abattement fixé par décret. La majoration de retard en cas de sous-évaluation supérieure à un tiers ne leur serait dans ce cas pas applicable.

2. Travailleurs relevant du régime micro-social

Les travailleurs relevant du régime micro-social , dont les cotisations sont calculées en pourcentage du chiffre d'affaire ou des recettes, pourront déduire des déclarations effectuées au titre des échéances mensuelles ou trimestrielles les montants correspondant au chiffre d'affaires ou aux recettes réalisés au titre des périodes durant lesquelles le dispositif d'exonération est applicable aux PME (périodes pendant lesquelles les conditions de perte d'activité sont remplies, comprises entre le 1 er septembre et le 31 décembre 2020, sous réserve de prolongation de l'état d'urgence sanitaire).

D. Une prolongation des dispositifs d'aide mis en oeuvre en 2020

L'article 65 de la LFR pour 2020 a prévu, au titre de la période allant du 1 er février au 31 mai 2020, un ensemble de mesures d'exonérations de cotisations sociales similaire à celui prévu par le présent article. Une mesure d'exonération avait également été prévue pour les entreprises de moins de dix salariés ayant fait l'objet d'une mesure de fermeture administrative mais n'appartenant pas aux secteurs principalement visés.

1. Imputation sur 2021 des exonérations au titre de la période allant de février à mai 2020

Le II de cet article a notamment prévu une aide au paiement des cotisations et contributions de sécurité sociale dont le montant est imputable sur l'ensemble des sommes dues au titre de l'année 2020. Le présent article étend cette possibilité d'imputation aux sommes dues au titre de l'année 2021.

2. Extension du champ des plans d'apurement

Par ailleurs, le VI du même article 65 de la LFR de juillet a ouvert la possibilité pour les employeurs de moins de 250 salariés et les travailleurs indépendants concernés de bénéficier de plans d'apurement de leurs dettes envers les organismes de recouvrement.

En l'état actuel du droit, cet apurement peut porter sur les sommes qui étaient dues au 30 juin ou, pour les travailleurs indépendants, au 31 octobre 2020.

Le présent article porte ces dates respectivement au 31 décembre 2020 et au 30 septembre 2021. Pour les travailleurs non-salariés agricoles, les dettes constatées jusqu'au 30 avril 2021 pourraient être concernées.

Enfin, le présent article prévoit que les propositions de plans d'apurement pourront être adressées par les directeurs des organismes de recouvrement jusqu'à trois mois après ces dates, au lieu du 30 novembre 2020.

Il est précisé que le présent article est applicable à Mayotte et à Saint-Pierre-et-Miquelon « sous réserve des adaptations liées aux modalités d'application du régime de sécurité sociale dans ces collectivités ».

II - Une mesure qui apparaît indispensable mais encore insuffisante et qui aura un coût considérable

A. Un nécessaire élargissement du dispositif d'exonération

On peut regretter qu'un plan d'aide dont l'impact pour les finances publiques sera aussi massif soit introduit dans le PLFSS par la voie d'un amendement déposé en séance publique et sous-amendé sans que le Parlement soit en mesure d'en mesurer les implications financières. Cette démarche peut néanmoins être admise, compte tenu des circonstances, qui ont évolué entre la rédaction du PLFSS et son examen.

Le contexte a d'ailleurs encore changé profondément entre l'adoption du texte par l'Assemblée nationale et son examen au Sénat .

En effet, les secteurs visés par le présent article correspondent à ceux qui étaient principalement visés par des mesures de fermeture administrative avant le 30 octobre 2020, c'est-à-dire les secteurs correspondant aux listes dite S1 et S1 bis , mentionnées respectivement aux annexes I et II du décret du 30 mars 2020 relatif au fonds de solidarité à destination des entreprises 22 ( * ) . Ce sont ces listes qui ont servi de référence pour l'application de l'article 65 de la LFR de juillet 2020 23 ( * ) .

Or, le confinement de la population et la fermeture de l'ensemble des commerces considérés comme non essentiels conduit à envisager sérieusement un élargissement de ce champ à l'ensemble des entreprises obligées d'arrêter leur activité . Le Gouvernement a ainsi annoncé le 30 octobre 2020 une exonération totale de cotisations sociales pour toutes les entreprises de moins de 50 salariés fermées administrativement.

Il ressort des échanges entre le rapporteur général et le Gouvernement que cet élargissement pourrait être proposé par un amendement en séance publique.

Par ailleurs, le rapporteur général s'est interrogé sur la différence de seuil de perte de chiffre d'affaire exigée pour bénéficier du dispositif d'exonération entre les entreprises du secteur S1 dont l'activité n'est pas interrompue et celles du secteur S1 bis . La commission a adopté un amendement ( n° 141 ) du rapporteur général visant à aligner ces seuils en ouvrant l'exonération à toutes les entreprises des secteurs dépendant de ceux principalement visé dès lors qu'elles enregistrent une perte de chiffre d'affaire d'au moins 50 % .

La commission a également adopté deux amendements de précision (n° 140 et 142 ).

L'aide au paiement des cotisations sociales vise essentiellement la part salariale des cotisations et contributions sociales, la part patronale étant exonérée en application du I du présent article. Le montant de la réduction, fixé à 20 % des rémunérations versées, et la possibilité de l'imputer sur les sommes dues au titre des années 2020 et 2021, en font une aide très substantielle.

En complément, compte tenu de la persistance des difficultés économiques, la prolongation de la possibilité ouverte aux entreprises de bénéficier d'un plan d'apurement apparaît souhaitable.

B. Un coût encore inconnu mais qui pèsera lourdement sur les finances publiques

Les exonérations et aides prévues par le présent article doivent être compensées à la sécurité sociale par transfert de crédits budgétaires.

Pour compenser les mesures prévues au titre de la période du 1 er février au 31 mai 2020, la LFR de juillet dernier avait budgété 3,9 milliards d'euros.

Le projet de loi de finances rectificative pour 2020 qui doit être examiné prochainement par le Parlement devra certainement majorer cette somme de manière importante.

Selon les informations transmises au rapporteur général par le Gouvernement, le coût des mesures prévues par le présent article, en tenant compte de l'élargissement envisagé , pourrait atteindre près d'un milliard d'euros par mois de confinement .

Le recours massif à l'activité partielle, qui suppose le versement aux salariés d'une indemnité non soumise à cotisations sociales en lieu et place de leur salaire, réduira le montant que l'État devra compenser à la Sécurité sociale mais contribuera dans le même temps à une forte contraction des recettes de celle-ci.

Si ces mesures apparaissent indispensables, bien que probablement insuffisantes, pour éviter des conséquences lourdes en termes d'emploi et de pouvoir d'achat, leur coût sera donc très lourd. Le consensus autour du soutien à l'économie ne doit pas faire oublier que des mesures, certainement difficiles, seront nécessaires une fois la crise sanitaire terminée pour remettre nos finances publiques sur la voie d'un réel assainissement.

Mesures de soutien à l'économie dans le contexte du confinement

Afin d'aider les entreprises et les travailleurs indépendants à faire face aux conséquences du confinement, le Gouvernement a annoncé le 30 octobre 2020 une série de mesures dont certaines devraient trouver une traduction législative dans le cadre des textes financier de fin d'année, pour un montant total estimé à 15 milliards d'euros par mois de confinement. Ces mesures sont notamment, outre le recours à l'activité partielle et celles qui sont prévues par le présent article :

- une aide allant jusqu'à 10 000 euros pour toutes les entreprises de moins de 50 salariés fermées administrativement ainsi que pour les entreprises du secteur S1 ne fermant pas mais subissant une perte de chiffre d'affaire d'au moins 50 % ;

- une aide allant jusqu'à 1 500 euros par mois pour les autres entreprises de moins de 50 salariés ainsi que pour les travailleurs indépendants ;

- une exonération totale de cotisations sociales en faveur des entreprises ;

- une suspension automatique des prélèvements pour les travailleurs indépendants ;

- une prolongation du dispositif de prêts garantis par l'État ;

- la mise en place d'avances remboursables sans intérêt pour les entreprises de plus de 50 salariés ;

- un crédit d'impôt pour les bailleurs acceptant d'annuler une partie de leurs loyers au profit d'entreprises du secteur HCR.

La commission vous demande d'adopter cet article ainsi modifié.

Article 7

Rectification des tableaux d'équilibre

Cet article a pour objet de rectifier pour 2020, exercice en cours, les prévisions de recettes et les tableaux d'équilibre, par branche, des régimes obligatoires de base et du régime général, ainsi que les tableaux d'équilibre des organismes concourant au financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Une dégradation sans précédent de la trajectoire de l'exercice en cours par rapport au vote de la LFSS pour 2020

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément à la loi organique du 2 août 2005.

Article L.O. 111-3 du code de la

sécurité sociale

(extraits du B du I)

B. - Dans sa partie comprenant les dispositions relatives à l'année en cours, la loi de financement de la sécurité sociale :

1° Rectifie les prévisions de recettes et les tableaux d'équilibre des régimes obligatoires de base et du régime général par branche, ainsi que des organismes concourant au financement de ces régimes ;

• La rectification des prévisions de recettes et des tableaux d'équilibre

Le présent article propose trois tableaux, le premier pour l'ensemble des régimes obligatoires de base, le deuxième pour le régime général, le troisième pour les organismes concourant au financement des régimes de la sécurité sociale, que le rapporteur général traitera avec les deux premiers. Il rectifie également l'objectif d'amortissement de la Cades.

La loi de financement de la sécurité sociale pour 2020 a prévu un solde des régimes de base et du FSV de - 5,9 milliards d'euros. Le présent article révise ce solde dans des proportions inédites, à - 48,4 milliards d'euros .

Régimes obligatoires de base

(en milliards d'euros)

|

Régimes obligatoires

|

Prévisions LFSS 2020 |

Rectification PLFSS 2021 |

||||

|

Recettes |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

220,8 |

224,1 |

- 3,4 |

206,3 |

238,5 |

- 32,2 |

|

AT-MP |

15,0 |

13,6 |

1,4 |

13,6 |

13,9 |

- 0,2 |

|

Vieillesse |

244,1 |

247,3 |

- 3,2 |

237,4 |

247,0 |

- 9,5 |

|

Famille |

51,0 |

50,3 |

0,7 |

47,2 |

50,4 |

- 3,2 |

|

Toutes branches

|

517,1 |

521,6 |

- 4,5 |

491,0 |

536,1 |

- 45,2 |

|

Toutes branches y compris FSV |

516,1 |

522,1 |

- 5,9 |

488,2 |

536,6 |

- 48,4 |

Source : PLFSS 2021

De la même façon, le solde du régime général et du FSV en 2020 afficherait un déficit sans précédent, à - 46,6 milliard d'euros , avec là aussi une dégradation considérable par rapport à la prévision initiale (5,4 milliards d'euros).

(en milliards d'euros)

|

Régime général |

Prévisions LFSS 2020 |

Rectification PLFSS 2021 |

||||

|

Recettes |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

219,2 |

222,6 |

- 3,3 |

204,8 |

237,0 |

- 32,2 |

|

AT-MP |

13,5 |

12,2 |

1,4 |

12,1 |

12,4 |

- 0,3 |

|

Vieillesse |

139,0 |

141,7 |

- 2,7 |

132,8 |

140,6 |

- 7,8 |

|

Famille |

51,0 |

50,3 |

0,7 |

47,2 |

50,4 |

- 3,2 |

|

Toutes branches

|

409,4 |

413,5 |

- 4,1 |

383,9 |

427,3 |

- 43,5 |

|

Toutes branches

|

409,6 |

413,5 |

- 5,4 |

382,4 |

429,0 |

- 46,6 |

Source : PLFSS 2021

Encore convient-il de souligner que ces prévisions intègrent une recette exceptionnelle de 5 milliards d'euros, à savoir le reversement en une fois de la soulte CNIEG par la Cades à la branche vieillesse. Sans cette opération, le résultat de ladite branche et les résultats consolidés aurait enregistré un déficit de 53,4 milliards d'euros sur le périmètre ROBSS+FSV et de 51,6 milliards d'euros pour le régime général et le FSV.

Le tome I du présent rapport revient plus en détail sur les causes de cet extraordinaire creusement du déficit, dans le contexte de crise provoquée par la pandémie de covid-19.

Ces tableaux montrent néanmoins :

- d'une part, un effet marqué de la crise sur les recettes de l'ensemble des branches, de 6,6 % en moyenne pour ce qui concerne le régime général et le FSV . Au total, toujours sur le même périmètre consolidé, ce sont quelque 27,2 milliards d'euros qui ne seront pas encaissés d'ici à la fin de l'année ;

- d'autre part, une relative stabilité des dépenses de chaque branche par rapport à la prévision initiale, à l'exception notable de la branche maladie , en première ligne pour la réponse à la crise sanitaire 24 ( * ) .

L'augmentation des dépenses de la branche maladie par rapport à la prévision de la LFSS pour 2020 s'élèverait à 14,4 milliards d'euros , soit 93 % de l'écart à la prévision par rapport à la LFSS 2020 en termes d'écart à la prévision de dépenses.

Il en résulte une plongée dans le rouge du solde de la totalité des branches , y compris la branche AT-MP, qui affichait pourtant un excédent depuis huit ans.

Mais, bien entendu, la branche maladie concentre l'essentiel de la dégradation du fait de l'effet de ciseaux précédemment décrit sur ses recettes et ses dépenses. Son solde pour 2020 s'établirait ainsi à - 32,2 milliards d'euros au lieu des quelque 3,3 milliards d'euros de déficit de la prévision initiale.

• La rectification de l'objectif d'amortissement de la Cades

Pour l'année 2020, l'objectif d'amortissement de la Cades était fixé à 16,7 milliards d'euros. Il est rectifié à 15,9 milliards d'euros.

Cette révision montre là aussi l'effet de la crise sur les recettes de la Cades, principalement issues sur la CRDS et une fraction de CSG.

Cet objectif d'amortissement porterait le total de la dette amortie en 2020 à 187,3 milliards d'euros et le montant de la dette restant à amortir serait, à fin 2020, de 93,2 milliards d'euros, compte tenu de la reprise par la caisse de 20 milliards d'euros de dette sociale en 2020, en application de la loi du 7 août 2020 sur la dette sociale et l'autonomie et du décret n° 2020-1074 du 19 août 2020 25 ( * ) .

II - L'intégration de l'anticipation de mesures du Ségur de la santé par l'Assemblée nationale