II. L'EXTRAORDINAIRE DÉGRADATION DES COMPTES SOCIAUX EN 2020 SOUS L'EFFET DE LA PANDÉMIE DE COVID-19

Si l'année 2019 n'a finalement pas été marquée par la rupture historique qu'aurait été le retour à un solde positif de la sécurité sociale, l'année 2020 restera marquée par une autre rupture historique : celle du plongeon à un niveau jamais atteint jusqu'alors du déficit des comptes de la sécurité sociale sous l'effet de la crise consécutive à l'épidémie de covid-19.

A. DES DÉFICITS D'UN MONTANT INÉDIT POUR L'ENSEMBLE DES ADMINISTRATIONS DE SÉCURITÉ SOCIALE

1. Un déficit prévu de plus de 46 milliards d'euros prévu pour le régime général de la sécurité sociale et le FSV

Les prévisions de recettes, de dépenses et de solde par branche pour 2020 figurant en deuxième partie du projet de loi de financement de la sécurité sociale sont les suivantes, sur le périmètre du régime général et du Fonds de solidarité vieillesse.

Prévisions de recettes, objectifs de

dépenses et tableau d'équilibre

par branche du régime

général et du FSV pour 2020

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

204,8 |

237,0 |

-32,2 |

|

AT/MP |

12,1 |

12,4 |

-0,3 |

|

Vieillesse |

132,8 |

140,6 |

-7,8 |

|

Famille |

47,2 |

50,4 |

-3,2 |

|

Régime général |

383,9 |

427,3 |

-43,5 |

|

FSV |

16,5 |

19,7 |

-3,2 |

|

Régime général + FSV |

382,4 |

429,0 |

-46,6 |

Source : PLFSS pour 2021

Sur le champ de l'ensemble des ROBSS et du FSV, le déficit est même encore un peu plus prononcé, à - 48,4 milliards d'euros , essentiellement du fait du déficit de la CNRACL (fonctionnaires territoriaux et hospitaliers).

Cette prévision est un peu moins sombre que celle de la commission des comptes de la sécurité sociale du mois de juin dernier, qui envisageait un déficit de 52 milliards d'euros du régime général et du FSV.

Pour autant, il s'agit de très loin du déficit le plus lourd de l'histoire de la sécurité sociale . À titre de comparaison, le précédent « record », atteint en 2010 au coeur d'une grave crise financière, s'était établi à 28 milliards d'euros sur le périmètre consolidé du régime général et du FSV.

L'ensemble des branches est touché par la crise. Toutes enregistrent ainsi un déficit du fait de la contraction des recettes alors que les dépenses n'ont pas diminué. La branche accidents du travail et maladie professionnelles (AT-MP) enregistre ainsi son premier déficit depuis 2012. Cependant, comme cela sera détaillé ci-après, c'est la branche maladie qui a subi les conséquences les plus sévères en raison d'un effet de ciseaux , la baisse des recettes s'étant accompagnée d'un fort relèvement de ses dépenses.

2. Des causes multiples qui ne se limitent pas à une réponse ponctuelle à la crise

a) Des recettes en forte baisse

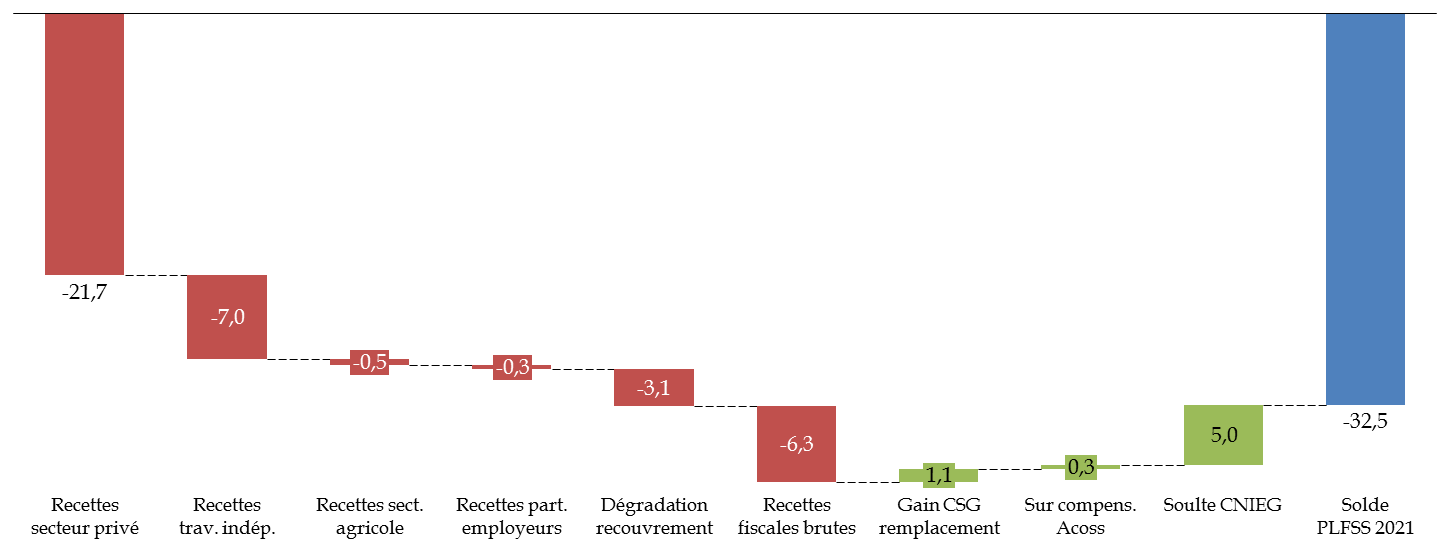

L'ensemble des branches a tout d'abord subi une très forte baisse des recettes, principalement sous l'effet de la chute de l'activité et de la très forte contraction de la masse salariale du secteur privé (- 7,9 % attendus), composante principale de l'assiette des recettes de la sécurité sociale.

Comme le montre le schéma suivant, les recettes se sont donc effondrées de plus de 32 milliards d'euros par rapport à la prévision de la LFSS pour 2020, malgré une recette exceptionnelle de 5 milliards d'euros : le versement en une fois de la « soulte CNIEG » par le Fonds de réserve des retraites (FRR) à la branche vieillesse.

Détail des baisses de recettes du régime

général et du FSV en 2020

par rapport à la

prévision de la LFSS 2020

(en milliards d'euros)

Source : CCSS

b) Une forte progression des dépenses comprises dans l'Ondam

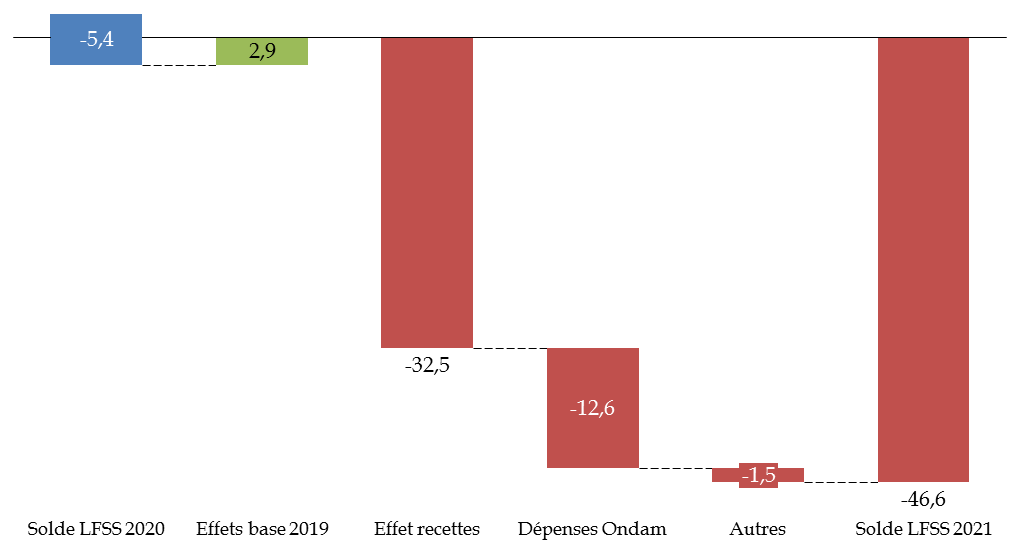

En face de ces baisses de recettes, les dépenses de la plupart des branches sont restées relativement conformes à la prévision de la LFSS pour 2020, à la notable exception de la branche maladie.

En effet, les dépenses relevant de l'objectif national de dépenses d'assurance maladie (Ondam) ont bondi de 12,5 milliards d'euros par rapport à la prévision de l'année dernière . Comme cela sera détaillé au commentaire de l'article 8 du présent PLFSS, l`évolution nette est en effet le résultat principalement :

- de 15,1 milliards d'euros de surcoûts bruts causés par la réponse à l'épidémie de covid-19 ;

- des sous-exécutions importantes (4,5 milliards d'euros) au sein de l'Ondam de ville qui compensent en partie ces surcoûts ;

- des premières mesures du Ségur de la santé qui présenteront, elles, un caractère pérenne , et dont le coût en 2020 est estimé à 3,4 milliards d'euros ;

- d'une sous-exécution de 0,6 milliard d'euros dans les établissements de santé hors crise du covid-19 ;

- et, curieusement intégré en déduction de l'Ondam, d'une participation exceptionnelle des organismes complémentaires de santé ( cf. article 3 du présent PLFSS).

Au bout du compte, le schéma suivant résume les clefs de passage du solde pour 2020 prévus successivement dans la LFSS pour 2020 et dans le PLFSS pour 2021.

Facteurs d'évolution du solde du régime

général et du FSV en 2020

par rapport à la

prévision de la LFSS pour 2020

(en milliards d'euros)

Sources : CCSS, PLFSS 2021

Il est à souligner que l'État compensera à la sécurité sociale par crédits budgétaires les effets des mesures exceptionnelles de soutien à l'économie prenant la forme d'allègements de cotisations et contributions sociales, résultant en particulier de l'article 65 de la loi de finances rectificative du 30 juillet 2020 et de l'article 6 ter du présent PLFSS.

Pour le reste, il est logique que la sécurité sociale assume elle-même les effets spontanés de la crise sur ses recettes et ses dépenses.

Toutefois, il est profondément anormal que la sécurité sociale ait à assumer les conséquences du transfert , opéré cette année même contre l'avis du Sénat et de sa commission des affaires sociales, de l'Agence nationale de santé publique (ANSP, plus connue sous le nom de Santé publique France) à la sécurité sociale . En effet, il est apparu clairement au cours de la crise que cette agence a joué le rôle d'opérateur de l'État pour une mission régalienne (reconstituer les stocks stratégiques de divers matériels, dont les masques de protection) tout en voyant son budget passer d'environ 150 millions d'euros à 4,8 milliards d'euros. La commission proposera donc un amendement demandant la compensation de ce surcoût par l'État ( cf. article additionnel après l'article 6).

3. De fortes tensions sur la trésorerie de l'Acoss

Les caractéristiques de la crise épidémique et la nature des mesures de soutien à l'économie décidées par les pouvoirs publics, en particulier la faculté offerte aux entreprises de suspendre tout ou partie du règlement de leurs cotisations et contributions sociales pendant la période du confinement, ont fortement tendu la trésorerie de l'Agence centrale des organismes de sécurité sociale (Acoss).

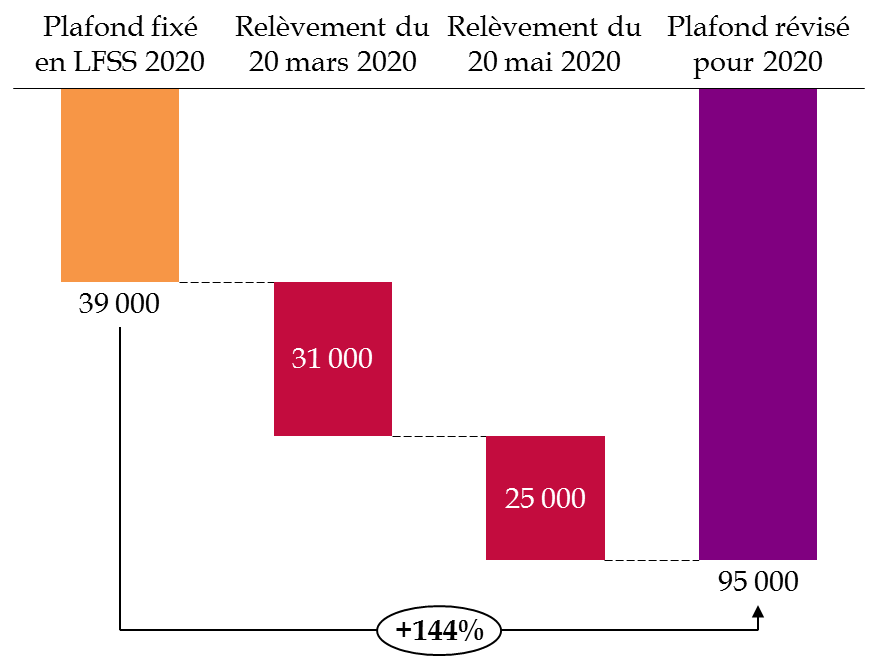

En conséquence, comme cela est détaillé dans le commentaire de l'article 5 du présent PLFSS ( cf. tome II du présent rapport), le Gouvernement a utilisé à deux reprises la possibilité d'augmenter par décret, en cas d'urgence, le plafond de découvert de l'Agence , en application des dispositions de l'article L.O. 111-9-2 du code de la sécurité sociale :

- tout d'abord, par le décret n° 2020-327 du 25 mars 2020 portant relèvement du plafond des avances de trésorerie au régime général de sécurité sociale, qui a porté ce plafond à 70 milliards d'euros ;

- puis par le décret n° 2020-603 du 20 mai 2020 portant relèvement du plafond du recours aux ressources non permanentes des régimes obligatoires de base de sécurité sociale, qui l'a porté à 95 milliards d'euros .

Limite de recours aux ressources non permanentes

de

l'Acoss et la CCMSA pour 2020

(en millions d'euros)

Source : Commission des affaires sociales du Sénat, d'après les données de l'Acoss

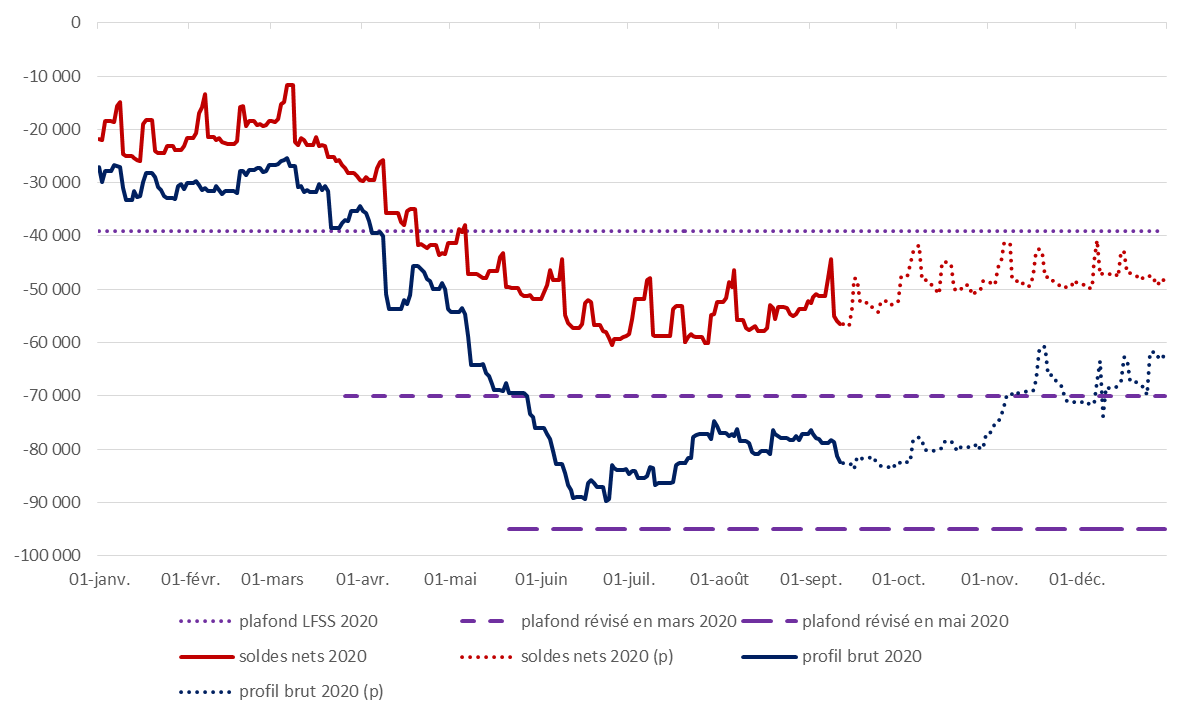

De fait, compte tenu de la situation de trésorerie constatée, le relèvement du plafond initial apparaît largement justifié. Le second relèvement a offert une grande marge de sécurité à l'agence pour qui se posait néanmoins la question de la profondeur de marché pour l'obtention d'un tel niveau de dette à court terme 3 ( * ) .

Situation de trésorerie de l'Acoss en 2020 au regard des limites fixées

(en millions d'euros)

Source : Commission des affaires sociales du Sénat, d'après les données de l'Acoss

4. La nécessité de prolonger de neuf ans la durée de vie de la Cades

La nécessité de soulager l'Acoss et la perspective d'accumuler de nouveaux montants très importants de déficits en 2020 et dans les années à venir ( cf. infra ) ont conduit le Gouvernement à faire adopter par le Parlement au cours de l'été une loi autorisant de nouveaux transferts à la Caisse d'amortissement de la dette sociale (Cades) et, en conséquence une loi organique prolongeant la date limite d'extinction de la dette sociale par cette caisse 4 ( * ) .

Ces nouveaux transferts , d'un montant maximal de 136 milliards d'euros , sont destinés à absorber :

- les déficits cumulés au 31 décembre 2019 de divers régimes de sécurité sociale ou organismes contribuant à leur financement suivants pour un montant total de 30,8 milliards d'euros 5 ( * ) . La commission avait, au demeurant, souligné depuis plusieurs années la nécessité d'un tel transfert, le rôle de l'Acoss n'étant justement pas de financer des déficits qui s'accumulent ;

- les déficits à venir, au cours des exercices 2020 à 2023 de l'ensemble des branches du régime général de la sécurité sociale 6 ( * ) , du FSV et de la branche vieillesse du régime des non-salariés agricoles, dans la limite de 92 milliards d'euros ;

- et la prise en charge de dotations de la branche maladie de la sécurité sociale aux établissements de santé relevant du service public hospitalier en vue de couvrir une partie des paiements des emprunts de ces derniers contractés au 31 décembre 2019, dans la limite de 13 milliards d'euros , à laquelle la commission s'est fortement opposée, considérant qu'il s'agit d'une mission de l'État.

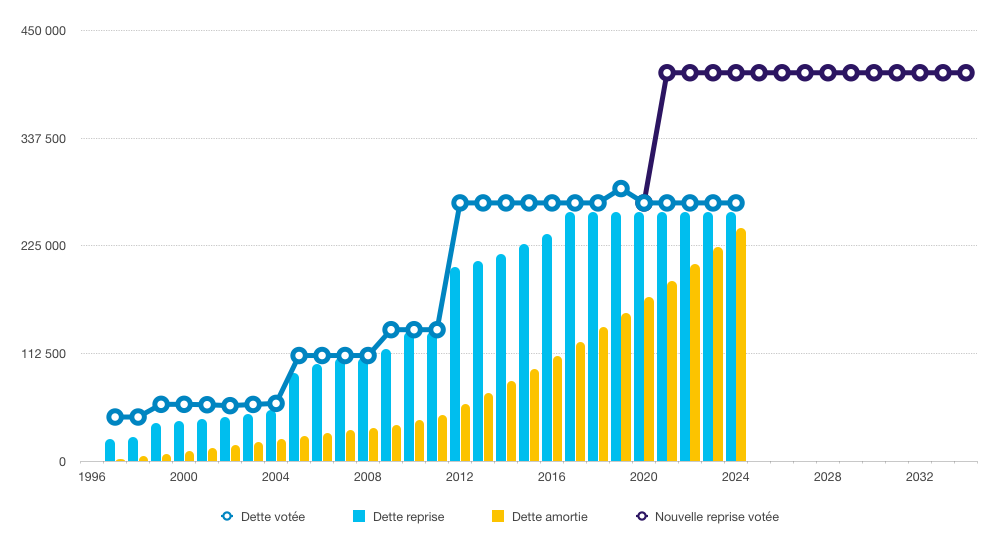

Comme le montre le graphique ci-dessous, ces transferts représenteraient plus de la moitié du total des sommes transférées à la Cades entre sa création en 1996 et 2019.

Évolution de la dette reprise par la Cades

et

de l'amortissement de la dette sociale depuis l'origine

Source : Commission des affaires sociales, d'après Cades

De tels transferts étaient incompatibles avec les dispositions de valeur organique 7 ( * ) de l'article 4 bis de la l'ordonnance n° 96-50 du 24 janvier 1996 relative à la dette sociale, qui fixaient de facto à 2024 la date limite d'amortissement de la dette de la sécurité sociale par la Cades.

C'est pourquoi la loi organique du 7 août 2020 a prolongé ce délai et fixe désormais au 31 décembre 2033 la date à laquelle la totalité de la dette sociale transférée à la caisse devra être apurée .

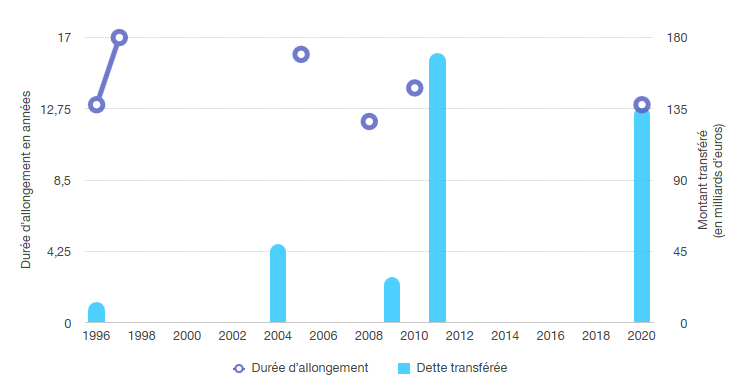

Comme le rapporteur général l'avait alors souligné, la Cades se retrouve donc, à l'issue de cette opération, dans la même situation que lors de sa création en 1996 puisque sa ressource, la contribution au remboursement de la dette sociale (CRDS), devait alors avoir une existence de treize ans . Le graphique ci-après rappelle la chronique des transferts de dette à la Cades (barres bleues, en milliards d'euros) et les durées fixées tacitement ou explicitement par le législateur pour que la caisse parvienne à l'amortir entièrement (bulles violettes, en années).

Transferts à la Cades et durées

successives votées par le Parlement

pour l'amortissement de la dette

sociale

Source : Commission des affaires sociales, d'après Cades

* 3 Pour mémoire, l'Acoss n'a pas le droit de contracter des emprunts d'une durée supérieure à douze mois.

* 4 Loi organique n° 2020-991 et loi n° 2020-992 du 7 août 2020 relatives à la dette sociale et à l'autonomie.

* 5 Ces transferts concernent l'assurance maladie, pour un montant de 16,2 milliards d'euros, le FSV, pour un montant de 9,9 milliards d'euros, la branche vieillesse du régime des non-salariés agricoles, pour un montant de 3,5 milliards d'euros et la Caisse nationale de retraites des agents des collectivités locales (CNRACL), pour un montant de 1,2 milliard d'euros.

* 6 À l'exception de la branche accidents du travail et maladies professionnelles (AT-MP) qui, à l'inverse des autres branches, a accumulé des excédents depuis 2012

* 7 Cf. décision du Conseil constitutionnel n° 2005-519 DC du 29 juillet 2005, considérants 39 et 40.